Etherealize Báo cáo nghiên cứu: Tăng giá Ethereum, dầu mỏ mới trong thời đại số

Tuyển chọn TechFlowTuyển chọn TechFlow

Etherealize Báo cáo nghiên cứu: Tăng giá Ethereum, dầu mỏ mới trong thời đại số

Dầu mỏ kỹ thuật số, nơi lưu trữ giá trị và tài sản dự trữ toàn cầu cho nền kinh tế số.

Tác giả: Etherealize

Biên dịch: SNZ Capital

Tóm tắt

Hệ thống tài chính toàn cầu đang đứng trước thềm một cuộc chuyển đổi mang tính bước ngoặt, khi các tài sản trên khắp thế giới dần được số hóa và chuyển sang blockchain. Việc tiến hóa từ hệ thống tài chính bán số hóa, phân mảnh sang hệ thống hoàn toàn số hóa và có khả năng kết hợp đòi hỏi một lớp thanh toán toàn cầu an toàn, trung lập và đáng tin cậy để vận hành các tài sản toàn cầu. Ethereum đã trở thành nền tảng đó.

Việc các tổ chức áp dụng Ethereum đang tăng tốc mạnh mẽ, khung pháp lý tại Mỹ công khai ủng hộ đổi mới blockchain, và tài sản kỹ thuật số đang trở thành một phần phổ biến trong danh mục đầu tư truyền thống.

Mất 15 năm để Bitcoin được công nhận rộng rãi là "vàng kỹ thuật số" – một tài sản tiền tệ khan hiếm vượt khỏi sự kiểm soát chủ quyền. Ethereum bổ sung cho điều này bằng cách không chỉ lưu trữ giá trị mà còn thúc đẩy việc chuyển giao giá trị liền mạch, xây dựng niềm tin và hợp tác toàn cầu. ETH là cơ hội đầu tư bất đối xứng thế hệ tiếp theo, hứa hẹn sẽ trở thành tài sản nắm giữ trọng tâm trong danh mục đầu tư kỹ thuật số của các tổ chức.

Ethereum hiện đã trở thành nền tảng mặc định cho stablecoin, tài sản được token hóa có giá trị cao và cơ sở hạ tầng blockchain dành cho tổ chức. Hiện nay, hơn 80% tài sản được token hóa tồn tại trên Ethereum. Với kiến trúc vững chắc, Ethereum đã giành được sự tin tưởng từ các công ty quản lý tài sản và nhà cung cấp cơ sở hạ tầng hàng đầu toàn cầu: nó là blockchain an toàn và phi tập trung nhất thế giới, cung cấp độ tin cậy vượt trội và thời gian hoạt động liên tục tuyệt đối.

Tuy nhiên, ETH – tài sản làm nền tảng cho hệ thống cách mạng này – vẫn là một trong những cơ hội bị đánh giá thấp nhất trên thị trường toàn cầu. Dù Ethereum chiếm vị trí dẫn đầu rõ ràng và đã thực hiện các nâng cấp công nghệ lớn, giá ETH hiện tại vẫn thấp xa so với mức đỉnh lịch sử vào năm 2021. Chúng tôi tin rằng sự chênh lệch giá này sẽ không kéo dài, và việc hiểu rõ đề xuất giá trị độc đáo của ETH sẽ mở ra một trong những cơ hội tăng trưởng lớn nhất hiện nay trong loại hình tài sản này.

ETH không chỉ là một mã thông báo; nó còn là tài sản thế chấp cho nền kinh tế on-chain, nhiên liệu tính toán và cơ sở hạ tầng tài chính sinh lời. Nó được dự trữ tích cực, đặt cược (staking), đốt cháy và sử dụng thường xuyên. Trong khi Bitcoin là một hàng hóa đơn thuần dùng để lưu trữ giá trị, Ethereum cũng là một hàng hóa nhưng đồng thời có tính hữu dụng lớn — hiệu quả biến nó thành một tài sản dự trữ sinh lời: dầu kỹ thuật số cung cấp năng lượng cho nền kinh tế số.

| Tổng quan Báo cáo

Báo cáo này nhằm giải thích lý do tại sao ETH nên được coi là tài sản trọng tâm trong chiến lược của các tổ chức, đặc biệt là những tổ chức ưu tiên tạo giá trị dài hạn, tiếp xúc công nghệ và cơ sở hạ tầng tài chính hướng tới tương lai. Báo cáo gồm ba phần chính:

Hiểu về ETH: Dầu kỹ thuật số thúc đẩy nền kinh tế số

Phần này khám phá mối quan hệ giữa Ethereum và ETH, tính hữu ích và đặc điểm độc quyền của ETH, khuôn khổ định giá phù hợp để đánh giá giá trị tài sản của ETH, cùng lý do vì sao ETH hiện đang bị đánh giá thấp và thiếu cân bằng trong danh mục của các nhà đầu tư tổ chức tìm kiếm cơ hội bất đối xứng và tài sản lưu trữ giá trị sinh lời.

Ethereum: Cơ sở hạ tầng nền tảng thúc đẩy sự trỗi dậy của ETH

Phần này bao gồm các yếu tố cấu trúc, công nghệ và kinh tế thúc đẩy đà tăng trưởng ngày càng mạnh của mạng lưới Ethereum. Nó sẽ trình bày vị thế tiềm năng của Ethereum như lớp nền tảng cho hệ thống tài chính kỹ thuật số toàn cầu, và cách vị thế này sẽ hỗ trợ và khuếch đại tầm quan trọng kinh tế của ETH.

Ethereum và AI: Động cơ kinh tế cho nền kinh tế tự chủ

Phần này nhìn về tương lai, đánh giá vai trò và tiềm năng giá trị của Ethereum – và thông qua đó là ETH – trong một hệ thống tài chính được điều khiển bởi các tác nhân tự chủ.

| Các điểm chính

ETH là dầu kỹ thuật số: ETH cung cấp năng lượng cho nền kinh tế Ethereum và tích lũy giá trị thông qua tính hữu dụng, độ khan hiếm và lợi suất.

ETH là nơi lưu trữ giá trị chống kiểm duyệt: ETH là tài sản thanh toán, bảo mật và thế chấp cho nền kinh tế số. Khi số lượng tài sản được token hóa phụ thuộc bên ngoài (stablecoin, tài sản thực tế, công cụ tài chính được phép) trên Ethereum gia tăng, nhu cầu về một tài sản dự trữ trung lập, toàn cầu và chống kiểm duyệt làm nền tảng trở nên thiết yếu.

ETH không phải là công ty công nghệ: Khung định giá cần phát triển; ETH không thể được định giá như cổ phiếu công nghệ chỉ dựa trên doanh thu phí – Ethereum là cơ sở hạ tầng kỹ thuật số độc đáo, được đóng gói thành tài sản dự trữ toàn cầu.

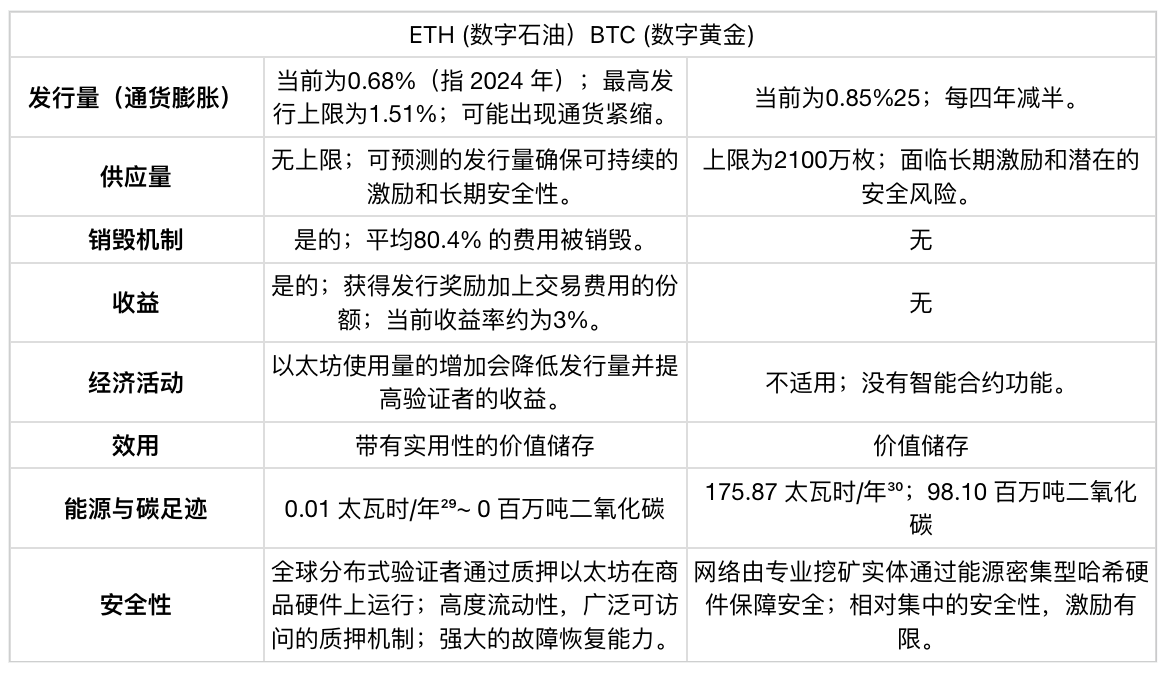

Phát hành theo chương trình + Đốt cháy = Độ khan hiếm có thể dự đoán: Tỷ lệ phát hành tối đa lý thuyết hàng năm của ETH là 1,51%¹, nhưng việc đốt cháy mã thông báo do sử dụng nền tảng thường khiến tỷ lệ phát hành ròng thấp hơn. Kể từ tháng 9/2022, tỷ lệ lạm phát cung ETH luôn dao động khoảng 0,09%², thấp hơn cả tiền pháp định và Bitcoin.

ETH mang lại lợi suất nội tại: Việc đặt cược ETH cho phép ETH được đặt cược trở thành một hàng hóa kỹ thuật số sinh lời³.

ETH đã là tài sản dự trữ: ETH hiện đã là tài sản dự trữ cho nền kinh tế kỹ thuật số Ethereum và sẽ sớm trở thành tài sản dự trữ cho các tổ chức và quốc gia chủ quyền.

ETH bị định giá thấp: Việc ETH đi sau BTC là lỗi định giá tạm thời chứ không phải điểm yếu cấu trúc, tạo nên một cơ hội đầu tư bất đối xứng hiếm có.

Vai trò của ETH trong nền kinh tế AI tương lai chưa được định giá: Khi các tác nhân tự chủ hòa nhập vào thế giới tài chính, một dạng cơ sở hạ tầng kinh tế mới sẽ cần thiết. Ethereum là nền tảng phù hợp và khả thi nhất để hỗ trợ tương lai này, hoạt động như lớp vận hành cho nền kinh tế hỗn hợp người-máy – với ETH là tiền tệ nội tại và tài sản dự trữ.

ETH có tiềm năng nghìn tỷ đô: Mục tiêu ngắn hạn là 8.000 USD; về dài hạn, ước tính thận trọng, với tư cách là tài sản hàng hóa/dự trữ tiền tệ, ETH có thể đạt trên 80.000 USD.

ETH: Dầu kỹ thuật số thúc đẩy nền kinh tế số

ETH là tài sản nội tại của mạng Ethereum và là động cơ kinh tế vận hành mạng này.

Nó là dầu kỹ thuật số – tài sản cung cấp năng lượng, đảm bảo và làm dự trữ cho hệ thống tài chính mới trên Internet.

Hệ thống tài chính truyền thống đang bắt đầu một cuộc chuyển đổi cấu trúc từ cơ sở hạ tầng mô phỏng sang kiến trúc bản địa số. Ethereum có tiềm năng trở thành lớp phần mềm nền tảng – giống như một hệ điều hành, ví dụ như Microsoft Windows – nơi hệ thống tài chính toàn cầu mới sẽ được xây dựng.

Khi điều này xảy ra, ETH sẽ trở thành tài sản nền tảng cho một nền tảng toàn cầu tổng hợp, bao gồm tài chính, token hóa, danh tính, tính toán, trí tuệ nhân tạo và nhiều lĩnh vực khác trong tương lai. Sự phức tạp vốn có này khiến ETH khó xác định hơn, đặc biệt là so với các tài sản lưu trữ giá trị đơn giản như Bitcoin – nhưng cũng làm cho ETH có giá trị chiến lược cao hơn và mang lại tiềm năng dài hạn lớn hơn.

ETH không chỉ là một loại tiền mã hóa; nó là một tài sản đa năng, với các vai trò bao gồm:

Nhiên liệu tính toán: Mỗi thao tác on-chain đều tiêu thụ (đốt cháy) ETH. Đây là tài sản nền tảng cung cấp năng lượng cho tính toán, lưu trữ dữ liệu, chuyển giao tài sản và thanh toán giá trị trên Ethereum, làm nhiên liệu cho:

o Mọi giao dịch stablecoin.

o Mọi lần phát hành tài sản thực tế được token hóa.

o Mọi giao dịch được thực hiện trên Ethereum.

o Mọi ứng dụng mới – DeFi, trò chơi, AI, danh tính – tất cả đều đốt cháy ETH khi vận hành.

Tài sản lưu trữ giá trị có lợi suất: Ngoài việc nắm giữ ETH như một kho giá trị đơn thuần, ETH còn có thể sinh lời thông qua việc đặt cược. Khi ai đó đặt cược ETH, họ đồng ý khóa ETH của mình trong hệ thống, trở thành một bộ xác thực – một người tham gia mạng lưới đóng vai trò như trọng tài, kiểm tra và xác minh giao dịch. Quá trình xác thực chủ yếu tự động, do đó những người hoặc tổ chức đặt cược thường không cần làm gì thêm ngoài việc khóa ETH của họ. Mạng lưới chọn ngẫu nhiên các bộ xác thực để đề xuất hoặc xác nhận các khối giao dịch mới. Nếu bộ xác thực hoàn thành đúng nhiệm vụ, họ sẽ nhận được phần thưởng dưới dạng ETH.

Tài sản thế chấp gốc: ETH đảm bảo an toàn cho hàng tỷ đô la stablecoin, RWA (tài sản thực tế) và các ứng dụng tài chính. ETH có tính chống kiểm duyệt, trung lập đáng tin cậy và không bị mất giá, là tài sản thế chấp nền tảng cho hệ sinh thái Ethereum, hiện có khoảng 32,6%&sup4; tổng nguồn cung ETH đang ở vai trò thế chấp, và thêm 3,5%&sup5; được đưa ra dùng cho các blockchain khác. Khi số lượng tài sản được token hóa phụ thuộc bên ngoài (như stablecoin, RWA và công cụ tài chính được phép) trên Ethereum gia tăng, nhu cầu về một tài sản dự trữ trung lập làm nền tảng trở nên thiết yếu. Tài sản được token hóa có thể đi kèm rủi ro phát hành, vùng pháp lý và đối tác; ngược lại, ETH neo toàn bộ hệ thống bằng cách cung cấp một nơi lưu trữ giá trị trung lập, phi chủ quyền, dễ tiếp cận toàn cầu, cho phép thanh toán, thế chấp và định tuyến thanh khoản mà không cần phụ thuộc hệ thống vào bất kỳ bên tham gia nào.

Trong một thế giới ngày càng tràn ngập tài sản được token hóa phụ thuộc vào đối tác bên ngoài, giá trị của một tài sản thế chấp thật sự trung lập, nội tại và phi chủ quyền tăng lên đáng kể. ETH là tài sản thế chấp gốc duy nhất trong nền kinh tế hợp đồng thông minh – hoàn toàn độc lập với rủi ro đối tác bên ngoài. ETH đại diện cho mức độ tin cậy cao nhất trên Trái đất, điều này sẽ ngày càng góp phần quan trọng vào mức chiết khấu tiền tệ trong tương lai của nó.

Tài sản giảm phát: Khi hoạt động mạng tăng lên, ETH trở nên giảm phát. Khoảng 80,4%&sup6; phí giao dịch sẽ bị đốt cháy, làm giảm tổng nguồn cung ETH. Với tỷ lệ phát hành tối đa hàng năm là 1,51%&sup7; (chỉ đạt được trong tình huống cực đoan khi 100% ETH được đặt cược và không có phí giao dịch bị đốt), ETH sẽ chuyển sang trạng thái hàng hóa giảm phát khi nhu cầu về tài nguyên mạng cao. Khác với hàng hóa truyền thống, việc tăng cầu ETH sẽ không gây ra việc tăng sản lượng, tạo ra động lực cầu vượt cung trong thời gian dài.

Thể hiện tăng trưởng kinh tế được token hóa: Giống như nhu cầu toàn cầu về dầu tăng khi nền kinh tế mở rộng, ETH cũng thu hút giá trị từ sự tăng trưởng kinh tế on-chain – nhưng nguồn cung của nó kém co giãn hơn nhiều so với dầu do giới hạn phát hành:

- Tổng giá trị được bảo vệ của Ethereum (Ethereum’s Total Value Secured): Ethereum hiện đang xử lý hơn 767 tỷ USD&sup8; tài sản. Điều này đại diện cho TVS cao nhất trong tất cả các blockchain, củng cố vị thế của Ethereum như nền tảng cho nền kinh tế được token hóa.

- Tăng trưởng theo cấp số nhân: Cuộc chuyển đổi mô hình đang hướng tới một nền kinh tế toàn cầu ngày càng phi tập trung. Khi thương mại, buôn bán và quyền sở hữu tài sản chuyển sang on-chain, thông lượng kinh tế của Ethereum dự kiến sẽ tăng trưởng theo cấp số nhân. Điều này sẽ làm tăng đáng kể nhu cầu về ETH, dù là với tư cách là nhiên liệu giao dịch hay tài sản dự trữ tiền tệ cốt lõi cho hệ thống tài chính toàn cầu mới.

Cặp giao dịch dự trữ: ETH là cặp giao dịch dự trữ chính trên các sàn giao dịch phi tập trung, 70,6%&sup9; các cặp giao dịch trên Ethereum được định giá bằng ETH. Tương tự như hầu hết các loại tiền tệ trong tài chính truyền thống đều giao dịch với đô la Mỹ, để giao dịch hiệu quả hầu hết tài sản kỹ thuật số, chúng phải giao dịch với ETH hoặc stablecoin đô la.

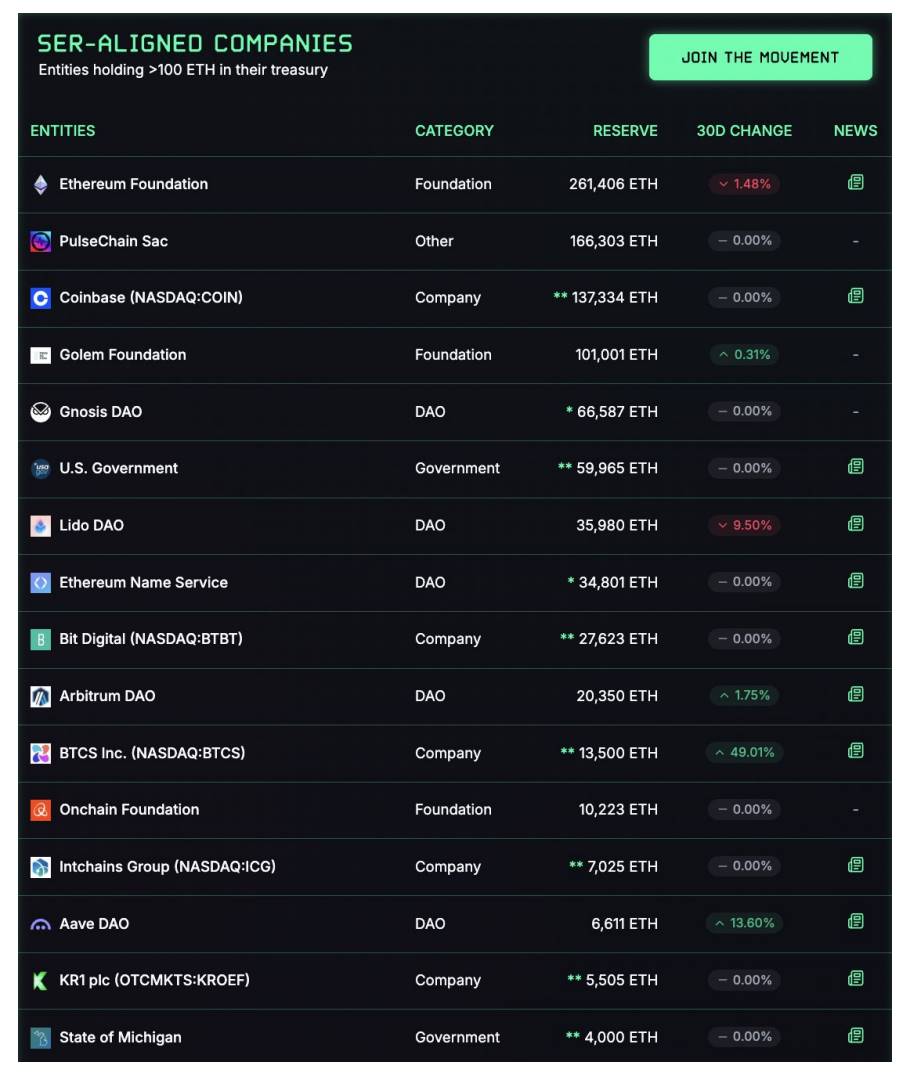

Tài sản dự trữ chiến lược: Ngày càng có nhiều ứng dụng, giao thức DeFi và nhà quản lý quỹ tổ chức đang tích lũy ETH như một tài sản dự trữ chiến lược. Xu hướng này đang tăng tốc khi ngày càng nhiều tổ chức và thực thể chủ quyền chuyển sang cơ sở hạ tầng tài chính của Ethereum¹&sup0;. Khác với tài sản dự trữ thụ động, ETH hoàn toàn có thể lập trình, cho phép tự động hóa quỹ và quản lý tài chính phức tạp. ETH dự trữ có thể được lập trình để đặt cược, triển khai làm tài sản thế chấp cho vay, dùng trong các nhà tạo lập thị trường tự động (AMM), hoặc tích hợp trực tiếp vào các giao thức lưu ký, kế hoạch归属, hệ thống thanh toán, cơ chế cầu nối v.v. Trong khi BTC chủ yếu nằm im như một tài sản kho giá trị, ETH tích cực nâng cao năng suất và hiệu quả vận hành của kho quỹ. ETH với tư cách là tài sản dự trữ trung lập, là duy nhất trong việc đảm bảo và thúc đẩy hệ thống tài chính được token hóa toàn cầu.

-

Đây không phải lý thuyết, cuộc đua tích trữ ETH đã bắt đầu. Việc tích trữ chiến lược ETH đang mở rộng nhanh chóng, hiện lượng ETH tổ chức công bố công khai đã gần 2 tỷ USD. Khi các tổ chức ngày càng nhận ra đầy đủ đề xuất giá trị đa chiều của ETH, cơ hội cho người đi trước trở nên rõ ràng và hấp dẫn. ETH không chỉ đang trở thành một tài sản dự trữ chiến lược, mà còn là thành phần thiết yếu trong quản lý quỹ tổ chức.

Nguồn:strategicethreserve.xyz bởi Fabrice Cheng

Chính vì tất cả các chức năng và đặc điểm độc đáo này, chúng ta không thể đánh giá ETH như một cổ phiếu công nghệ. ETH là một loại tài sản hoàn toàn mới.

Do đó, ETH không thể được định giá chính xác bằng phương pháp chiết khấu dòng tiền. Thay vào đó, ETH phải được nhìn nhận dưới góc độ lưu trữ giá trị chiến lược và độ khan hiếm do tính hữu dụng thúc đẩy. Góc nhìn này mới có thể nắm bắt được tiềm năng tăng trưởng thực sự của ETH, thậm chí có thể vượt qua câu chuyện “vàng kỹ thuật số” của Bitcoin.

Dầu là một hàng hóa tiêu hao, được lưu trữ như dự trữ và tiêu thụ như nhiên liệu. Dầu định hình các quốc gia, thúc đẩy công nghiệp phát triển và thúc đẩy thương mại toàn cầu. Tính hữu dụng nội tại, độ khan hiếm vốn có và tầm quan trọng chiến lược của dầu khiến nó trở thành một trong những hàng hóa có giá trị nhất trong lịch sử – định hình các quốc gia, thúc đẩy công nghiệp và thúc đẩy thương mại toàn cầu. Do đó, tổng giá trị thị trường của các trữ lượng dầu đã biết trên toàn cầu là khoảng 85 nghìn tỷ USD.

Xét thấy ETH đang trên con đường phát triển tương tự, nhưng hướng tới lĩnh vực kỹ thuật số, đây là một điểm tham chiếu có ý nghĩa đối với ETH:

ETH cung cấp năng lượng cho nền kinh tế số.

ETH đảm bảo an toàn cho nền kinh tế số.

ETH thu hút giá trị từ sự tăng trưởng của nền kinh tế số.

Với động lực cung và giới hạn phát hành, ETH có độ khan hiếm nội tại.

Khi nền kinh tế toàn cầu chuyển đổi sang cơ sở hạ tầng được token hóa, ETH sẽ trở nên thiết yếu, không chỉ như nhiên liệu mà còn là tài sản nội tại cho lớp tiền tệ và thanh toán của hệ thống tài chính tương lai.

| Thiết kế tiền tệ của ETH: Đơn giản, minh bạch, bền vững

Kinh tế học của ETH thanh lịch và súc tích, nhưng tầm quan trọng của nó thường bị bỏ qua. Khác với hàng hóa truyền thống, động lực cung-cầu của Ethereum được mã hóa minh bạch trong giao thức của nó, tạo ra khả năng phát hành có thể dự đoán và an ninh mạng bền vững. Ethereum đã thiết lập kế hoạch phát hành ETH tối ưu, kết hợp an ninh mạnh mẽ (khoảng 88 tỷ USD¹¹ ETH được đặt cược, so với khoảng 10 tỷ USD¹² máy ASIC khai thác Bitcoin đảm bảo an ninh Bitcoin) với tỷ lệ lạm phát cực thấp, chỉ khoảng 0,09%¹³ mỗi năm kể từ Lần hợp nhất (Merge) vào tháng 9/2022 (mạng chuyển từ bằng chứng công sức sang bằng chứng cổ phần). Càng nhiều ETH được đặt cược, việc tấn công Ethereum càng đắt đỏ và không thực tế, vì kẻ tấn công cần có ít nhất 51% tổng ETH hiện có để thành công trong việc làm hại hoặc thay đổi mạng. Cấu trúc này cũng cung cấp sự bảo vệ chống lại các thực thể cartel thao túng giá giống như OPEC từng hình thành quanh các hàng hóa truyền thống.

Phát hành

Cơ chế phát hành

Việc phát hành ETH là theo chương trình và minh bạch. Tương tự cơ chế giảm phân nửa của Bitcoin, ETH mới được đúc ra sẽ được phân phối như phần thưởng cho các bộ xác thực (tức là cá nhân hoặc tổ chức đã đặt cược ETH để giúp bảo vệ mạng và xác minh giao dịch; đây chính là thành phần “lợi suất” của ETH được đề cập trước đó và sẽ được thảo luận sâu hơn bên dưới). Tuy nhiên, khác với Bitcoin, việc phát hành Ethereum được điều chỉnh động theo nhu cầu an ninh mạng chứ không theo kế hoạch cố định. Cách tính rất đơn giản:

Số ETH phát hành tối đa mỗi năm = 166,3 × ETH được đặt cược

Công thức này tạo ra một sự cân bằng tự nhiên: khi càng nhiều ETH được đặt cược để bảo vệ mạng, lượng phát hành tăng lên nhưng tốc độ tăng giảm dần. Cấu trúc này vừa khuyến khích các bộ xác thực, vừa đảm bảo tỷ lệ lạm phát bị giới hạn ở mức thấp.

Điều quan trọng là cơ chế này thiết lập một giới hạn rõ ràng cho việc phát hành ETH. Ngay cả trong kịch bản giả định cực đoan – tức là toàn bộ nguồn cung ETH lưu hành (hiện khoảng 120,8 triệu¹&sup4; ETH) đều được đặt cược và mạng không đốt bất kỳ ETH nào do sử dụng – tỷ lệ lạm phát tối đa có thể đạt được vẫn bị giới hạn ở mức 1,51%¹&sup5;. Trên thực tế, lượng phát hành ETH luôn thấp hơn mức lý thuyết tối đa này. Hiện tại, chỉ khoảng 28%¹&sup6; ETH được đặt cược, nghĩa là tỷ lệ lạm phát trước khi đốt cháy khoảng 0,8%¹&sup7;.

Trong thực tế, kể từ khi Ethereum chuyển sang cơ chế đồng thuận bằng chứng cổ phần (Proof-of-Stake), lượng phát hành ETH xa thấp hơn mức tối đa lý thuyết. Kể từ Lần hợp nhất (Merge) vào ngày 15/9/2022, tỷ lệ phát hành ETH trung bình hàng năm chỉ là 0,09%¹&sup8;, trong khi tỷ lệ phát hành hàng năm hiện tại khoảng 0,68%¹&sup9;. Khi hoạt động mạng tăng lên – đặc biệt là do việc áp dụng của tổ chức và triển khai tài sản được token hóa thúc đẩy – lượng phát hành ETH có thể trở thành giảm phát ròng, làm tăng thêm động lực tiền tệ của ETH. Tác động của động lực phát hành được cải thiện sau Lần hợp nhất Ethereum vẫn bị các nhà đầu tư mainstream đánh giá thấp nghiêm trọng.

Trong thập kỷ qua, tỷ lệ phát hành ETH đã liên tục giảm theo nguyên tắc “phát hành tối thiểu khả thi”. Từ năm 2015 đến 2017, trung bình mỗi ngày phát hành khoảng 30.000 ETH cho các thợ đào. Đến năm 2019, tỷ lệ này giảm xuống khoảng 13.000 ETH mỗi ngày. Kể từ Lần hợp nhất năm 2022, lượng ETH phát hành hàng ngày cho các bộ xác thực hiện dao động từ âm nhẹ đến khoảng 2.500 ETH mỗi ngày.

Làm thế nào để đạt được tính bền vững? Khác với thợ đào, chi phí vận hành của các bộ xác thực cực kỳ nhỏ – tức là không có chi phí điện cao hay khấu hao phần cứng lớn – điều này cho phép họ duy trì an ninh mạng với lượng phát hành mã thông báo thấp đáng kể. Do biên lợi nhuận vận hành cao hơn nhiều, xu hướng biên của các bộ xác thực bán mã thông báo đặt cược để trang trải chi phí thấp hơn các thợ đào bằng chứng công sức, điều này làm tăng thêm tính ổn định giá và độ vững chắc tiền tệ của ETH.

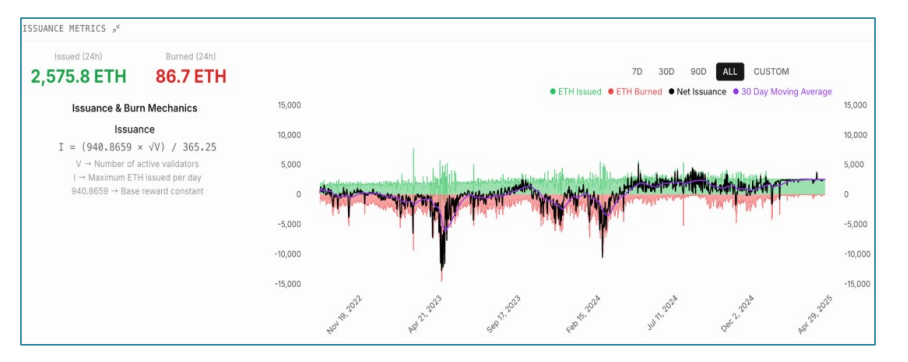

Đốt cháy

Bên cạnh việc phát hành có thể dự đoán, Ethereum còn tích hợp một đặc điểm tiền tệ độc đáo và mạnh mẽ: cơ chế đốt phí theo chương trình. Cơ chế này liên kết trực tiếp nguồn cung ETH với hoạt động mạng, gắn chặt kinh tế học mã thông báo với nhu cầu kinh tế thực tế.

Trung bình, 80,4%²&sup0; phí giao dịch trả cho các bộ xác thực sẽ bị hủy vĩnh viễn, tạo áp lực giảm phát lên nguồn cung lưu hành của ETH. Khi hoạt động kinh tế Ethereum tăng lên, việc tăng cầu sẽ làm tăng tổng phí, củng cố hiệu ứng giảm phát và làm giảm lượng phát hành ròng của ETH.

Điều này tạo ra một sự cân bằng tự điều chỉnh:

Phát hành được điều chỉnh theo lượng ETH đặt cược để bảo vệ mạng.

Đốt cháy thay đổi theo nhu cầu về không gian khối và thực thi giao dịch trên Ethereum.

Hai lực lượng này cùng nhau tạo ra một khuôn khổ tiền tệ động, khiến tỷ lệ lạm phát ròng của ETH dao động giữa mức hơi dương và hoàn toàn giảm phát, tất cả đều do các quy tắc minh bạch ở cấp độ giao thức điều khiển. Đây là một hệ thống tiền tệ được thiết kế không chỉ cho độ khan hiếm, mà còn cho tính bền vững, an ninh và phù hợp với nhu cầu thực tế.

Nguồn: dashboard.etherealize.com

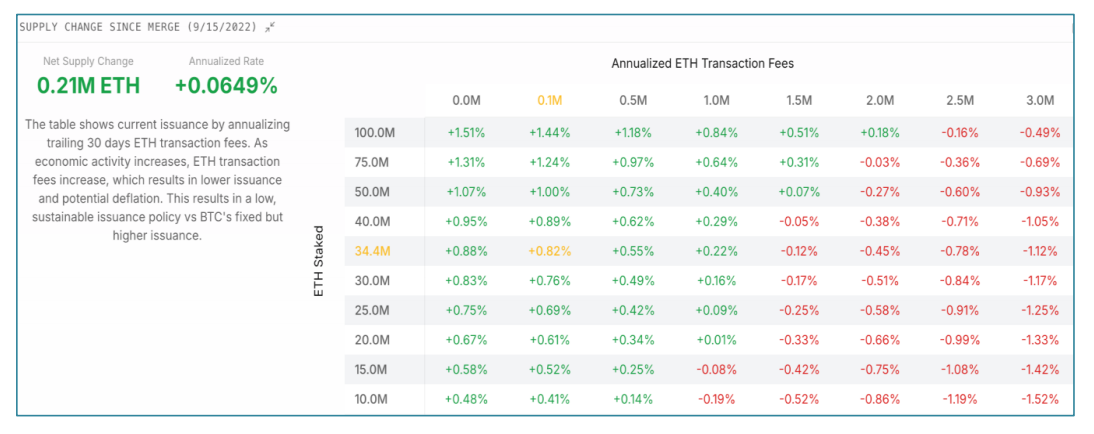

Do đó, việc mô hình hóa lượng phát hành ròng của ETH quy về hai biến số chính:

Số lượng ETH được đặt cược xác định lượng phát hành cơ bản để đảm bảo an ninh mạng.

Phí giao dịch tính bằng ETH điều khiển cơ chế đốt cháy theo chương trình

Hai yếu tố này cùng nhau tạo ra một sự cân bằng tiền tệ động, tự điều chỉnh. Trong trường hợp lý thuyết tối đa, nếu 100% ETH được đặt cược và không phát sinh phí nào, tỷ lệ phát hành hàng năm sẽ bị giới hạn ở mức 1,51%²¹. Nhưng trên thực tế, hoạt động trên Ethereum thông qua việc đốt phí bù trừ lượng phát hành, thường đẩy lượng phát hành ròng về mức 0 hoặc thậm chí âm. Khi việc áp dụng của tổ chức và nhu cầu về không gian khối Ethereum tiếp tục tăng tốc, động lực phát hành ETH có thể cấu trúc chuyển sang trạng thái giảm phát liên tục.

Nguồn: dashboard.etherealize.com

Động lực cung-cầu của ETH đơn giản và bền vững: ETH là dầu kỹ thuật số, với công thức phát hành theo chương trình có thể dự đoán, được bổ sung bởi cơ chế đốt cháy gắn trực tiếp với mức sử dụng thực tế của Ethereum.

Cung

Khác với Bitcoin, ETH không có giới hạn cung cứng. Thay vào đó, Ethereum áp dụng một chiến lược phát hành dựa trên công thức, có thể dự đoán, nhằm đạt được tính bền vững và an ninh dài hạn. Giới hạn cố định 21 triệu Bitcoin, tuy hấp dẫn về mặt câu chuyện, nhưng có thể mang lại rủi ro an ninh. Các thực thể đảm bảo an ninh mạng Bitcoin – tức là thợ đào – được bồi thường bằng Bitcoin mới đúc và phí giao dịch. Khi Bitcoin đạt giới hạn cung và ngừng phát hành Bitcoin mới làm phần thưởng, việc đảm bảo an ninh mạng sẽ trở nên kém hấp dẫn đối với thợ đào, có thể khiến họ rời mạng để tìm hoạt động sinh lời hơn, làm cho mạng Bitcoin kém an toàn hơn. Ethereum sẽ không gặp vấn đề này.

Hiện nguồn cung ETH khoảng 120,8 triệu²², giới hạn phát hành lý thuyết tối đa hàng năm là 1,51%²³. Trên thực tế, do việc sử dụng mạng Ethereum tăng lên sẽ thúc đẩy việc đốt phí giao dịch cao hơn (như đã nêu trên), dự kiến tăng trưởng nguồn cung ròng sẽ giảm đáng kể, thậm chí có thể trở thành giảm phát.

Bitcoin có giới hạn cung. ETH có giới hạn phát hành.

Lợi suất

Như đã nói trước đó, ETH có lợi suất từ việc đặt cược. Các bộ xác thực đặt cược ETH để đảm bảo an ninh mạng Ethereum được bồi thường bằng ETH mới phát hành. Lợi suất này trực tiếp khuyến khích an ninh mạng, tương tự như các thợ đào Bitcoin được thưởng vì đầu tư phần cứng và tiêu thụ năng lượng để đảm bảo an ninh mạng Bitcoin.

Lợi suất cơ bản mà các bộ xác thực kiếm được do việc phát hành theo chương trình của Ethereum (đã nêu chi tiết ở trên) quyết định, và được bổ sung bởi một phần phí giao dịch do hoạt động mạng tạo ra. Do đó, khi hoạt động kinh tế Ethereum mở rộng, lợi suất của các bộ xác thực cũng tăng theo. ETH là một tài sản độc đáo: việc tăng sử dụng kinh tế dẫn đến nhiều phí hơn, điều này vừa làm giảm lượng phát hành ròng xuống dưới giới hạn phát hành (qua việc đốt phí), vừa làm tăng lợi suất cho các bộ xác thực. Không tài sản nào khác kết hợp các động lực này, khiến ETH trở thành một tài sản kỹ thuật số có cấu trúc hấp dẫn, sinh lời.

Tóm tắt

"Dầu kỹ thuật số" ETH có đặc tính kinh tế bổ sung và hấp dẫn hơn trên nhiều phương diện so với "vàng kỹ thuật số" BTC: khi hệ sinh thái blockchain phát triển mạnh mẽ, sẽ có nhiều tài sản kỹ thuật số ở cấp độ tổ chức. Trong một danh mục đầu tư mã hóa đa dạng, ETH cung cấp tiếp xúc độc đáo với sự tăng trưởng của toàn bộ nền kinh tế kỹ thuật số.

| Tại sao ETH lại đi sau BTC?

Từ tháng 9/2022 đến nay, tỷ lệ ETH/BTC giảm từ 0,085 xuống 0,024 – giảm hơn 70%. Xét theo BTC, ETH hiện đang giao dịch gần mức thấp năm 2018 – mức giá này là trước khi DeFi xuất hiện, stablecoin được áp dụng rộng rãi và nhiều trường hợp sử dụng đã được chứng minh của Ethereum xuất hiện. Vào những mức thấp năm 2018 đó, nhiều nhà đầu tư từng hoàn toàn từ bỏ Ethereum. Tuy nhiên hôm nay, Ethereum lại là blockchain hợp đồng thông minh hàng đầu chiếm ưu thế trong tổ chức. Vậy làm sao giải thích sự lệch pha này?

Câu trả lời rất đơn giản: truyền thuyết về Bitcoin đã được tổ chức chấp nhận, còn truyền thuyết về Ethereum thì chưa.

Sau 15 năm tồn tại trên thị trường, Bitcoin đã xác lập vững chắc vị thế tài sản cấp tổ chức. Câu chuyện của nó như vàng kỹ thuật số, một loại tiền dự trữ khan hiếm chống lại sự mất giá của tiền pháp định, hiện đã được hiểu rộng rãi, phổ cập và sẵn sàng đầu tư. Sự rõ ràng về câu chuyện này đã thúc đẩy việc định giá lại đáng kể và việc áp dụng quy mô lớn đối với Bitcoin.

Ngược lại, đề xuất giá trị của Ethereum khó xác định hơn – không phải vì nó yếu, mà vì nó rộng hơn. Bitcoin là một tài sản lưu trữ giá trị đơn mục đích, còn Ethereum là nền tảng lập trình được hỗ trợ toàn bộ nền kinh tế được token hóa.

Ethereum mở rộng trên sáng kiến cốt lõi của Bitcoin bằng cách thêm chức năng hợp đồng thông minh, mở ra các trường hợp sử dụng bao gồm tài chính, token hóa, danh tính, cơ sở hạ tầng, trò chơi và trí tuệ nhân tạo. Trong thập kỷ qua, Ethereum đã phát triển thành sổ cái hàng đầu thế giới, xử lý phần lớn³¹ tài sản được token hóa, hoạt động tổ chức và giá trị on-chain.

Như đã nêu, điều này khiến ETH về bản chất phức tạp hơn BTC. Tính đa dạng về tính hữu dụng này khiến ETH khó phân loại rõ ràng hơn, do đó thị trường định giá chậm hơn và kém chính xác hơn. Tuy nhiên, sự phức tạp này là một đặc điểm, không phải lỗi. ETH đại diện cho một loại tài sản hoàn toàn mới, kết hợp độc đáo mức chiết khấu tiền tệ của vàng, lợi suất sinh lời của trái phiếu và tính hữu dụng chiến lược của dầu.

Ethereum học theo chiến lược của Amazon, tự phá vỡ chính mình thông qua lộ trình mạng Layer-2 (L2) trong giai đoạn 2021-2022. Ethereum L1 – tức là blockchain Ethereum ban đầu – đạt đến điểm nghẽn về mức độ phổ biến, giới hạn tốc độ giao dịch dẫn đến tắc nghẽn mạng và phí cao trong giờ cao điểm. Để cải thiện khả năng mở rộng, các chuỗi L2 được khởi chạy trên L1, xử lý và nhóm nhiều giao dịch ngoài chuỗi, sau đó gửi bản tóm tắt các giao dịch này về L1 để thanh toán cuối cùng. Bạn có thể hình dung L1 như lớp nền của hệ thống đường cao tốc, còn L2 là làn đường nhanh hoặc làn xe chở khách, giúp giải tỏa lưu lượng nhanh hơn mà không cần xây dựng một con đường cao tốc hoàn toàn mới.

L2s đã tăng cường đáng kể thông lượng và khả năng tùy chỉnh của Ethereum, mặc dù ban đầu phải trả giá bằng sự phân mảnh thanh khoản và trải nghiệm người dùng phức tạp (những thách thức này hiện đang được giải quyết nhanh chóng).

Những người chỉ trích hẹp hòi đánh giá tài sản mã hóa theo góc độ chiết khấu dòng tiền cho rằng L2s đã rút giá trị khỏi ETH. Tuy nhiên, quan điểm này căn bản hiểu sai bản chất và các yếu tố thúc đẩy giá trị thực sự của ETH.

| ETH: Khung định giá

Trước khi định lượng các kịch bản định giá tiềm năng của ETH, chúng ta phải trước tiên sửa chữa một phương pháp định giá phổ biến bị hiểu sai: mô hình chiết khấu dòng tiền (DCF), vốn căn bản hiểu sai bản chất và các yếu tố thúc đẩy giá trị thực sự của ETH.

ETH không phải là cổ phiếu công nghệ; nó là một tài sản hàng hóa đa năng, có thể so sánh với dầu vật lý, nhưng có độ co giãn nguồn cung thấp hơn và được kiểm soát theo chương trình thông qua giới hạn phát hành. Giá trị của dầu, vàng và Bitcoin không dựa trên dòng tiền, do đó ETH cũng không nên được đánh giá chỉ dựa trên bội số doanh thu. Mặc dù mô hình DCF dựa trên phí L1 và L2 trong tương lai có thể cung cấp một số hiểu biết, nhưng chúng bỏ qua bức tranh lớn hơn – những khoản phí này là yếu tố thúc đẩy nhu cầu đối với hàng hóa ETH. Vì lượng phát hành ETH được thiết kế có giới hạn, việc sử dụng hệ sinh thái tăng lên khiến giá cả trở nên cực kỳ nhạy cảm với động lực cung-cầu. Nói cách khác, phí riêng lẻ chỉ đại diện cho một phần nhỏ trong định giá ETH và đánh giá thấp đáng kể các đặc tính hàng hóa và tiền tệ rộng lớn hơn của nó.

Việc coi phí của Ethereum như “doanh thu” truyền thống là hiểu sai căn bản về vai trò của chúng. Phí tính bằng ETH chủ yếu là một đầu vào công nghiệp cơ bản – cung cấp nhiên liệu cho giao dịch mạng và khuyến khích các bộ xác thực – chứ không phải là dòng lợi nhuận tính bằng USD. Giá trị thực sự của ETH bắt nguồn từ năng suất độc đáo, nền kinh tế lưu trữ giá trị vững chắc và vị thế then chốt như tài sản thế chấp trung lập, gốc trong hệ sinh thái Ethereum.

Điều này không nhằm hạ thấp việc giảm phí trên Ethereum trong giai đoạn 2021-2022 – mặc dù sự sụt giảm này quan trọng vì một lý do khác. Mặc dù việc áp dụng của tổ chức và token hóa đạt mức cao kỷ lục, nhưng doanh thu giảm chính là vì Ethereum đã tự phá vỡ chiến lược để đạt được sự phổ biến quy mô lớn. Cũng giống như Amazon, Tesla và Uber cố ý hy sinh lợi nhuận ngắn hạn để đạt quy mô toàn cầu, Ethereum cũng vậy, đang bước vào giai đoạn chuyển đổi tăng trưởng của riêng mình, giảm đáng kể phí giao dịch thông qua việc mở rộng quy mô L2. Chiến lược này, mặc dù tạm thời kìm hãm doanh thu phí, về mặt cấu trúc là tăng giá: nó đảm bảo

sự phổ biến lâu dài của Ethereum, mở rộng đáng kể thị trường tiềm năng tổng thể của nó và cuối cùng sẽ khuếch đại việc đốt phí và lợi suất đặt cược của ETH.

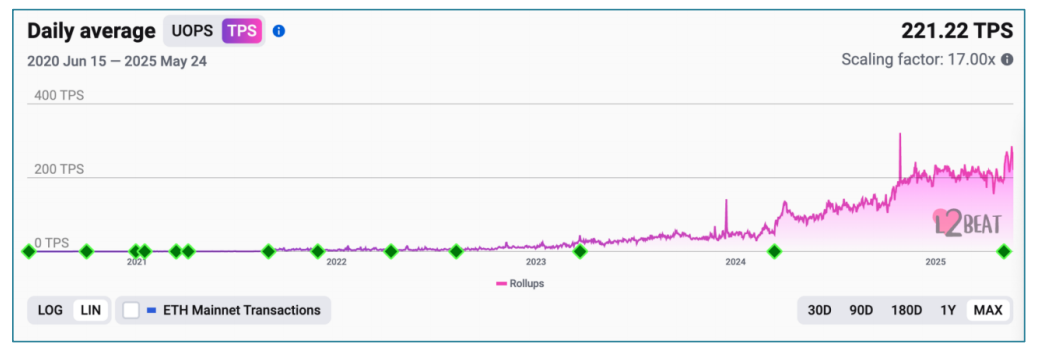

Nguồn:https://l2beat.com/scaling/activity

Kể từ đỉnh thị trường năm 2021, thông lượng của Ethereum đã tăng hơn một bậc độ lớn, đồng thời chi phí giao dịch giảm mạnh. Những đột phá mở rộng quy mô lớn nhất sẽ diễn ra trong vòng một năm tới, một số L2 có tiềm năng đạt hơn 100.000 giao dịch mỗi giây.

Nếu phân tích ETH như cổ phiếu công nghệ, những nỗ lực mở rộng quy mô chiến lược này sẽ chuyển hóa thành doanh thu dự kiến cao hơn nhiều bậc độ lớn, dẫn đến định giá nội tại cao hơn đáng kể. Việc áp dụng Ethereum (và blockchain nói rộng hơn) vẫn ở giai đoạn sơ khai, trong lịch sử chủ yếu bị giới hạn bởi sự bất định pháp lý, điều này hạn chế việc tham gia của tổ chức và người tiêu dùng đại chúng. Ngày nay, những rào cản này đang nhanh chóng được dỡ bỏ, mở đường cho việc áp dụng toàn cầu gia tốc.

Tuy nhiên, giá trị của ETH vượt xa phí và các dòng thu nhập hiện tại và tương lai. ETH là dầu kỹ thuật số, cung cấp năng lượng cho sổ cái thế giới của tài sản, tiền tệ và giao dịch. Giống như Bitcoin, ETH cũng sở hữu các đặc tính lưu trữ giá trị nổi bật, mức chiết khấu tiền tệ của nó vượt xa bội số định giá dựa trên thu nhập.

Chúng tôi không sử dụng mô hình DCF, mà cung cấp một khung định giá tổng thể dựa trên so sánh cho tiềm năng dài hạn của ETH:

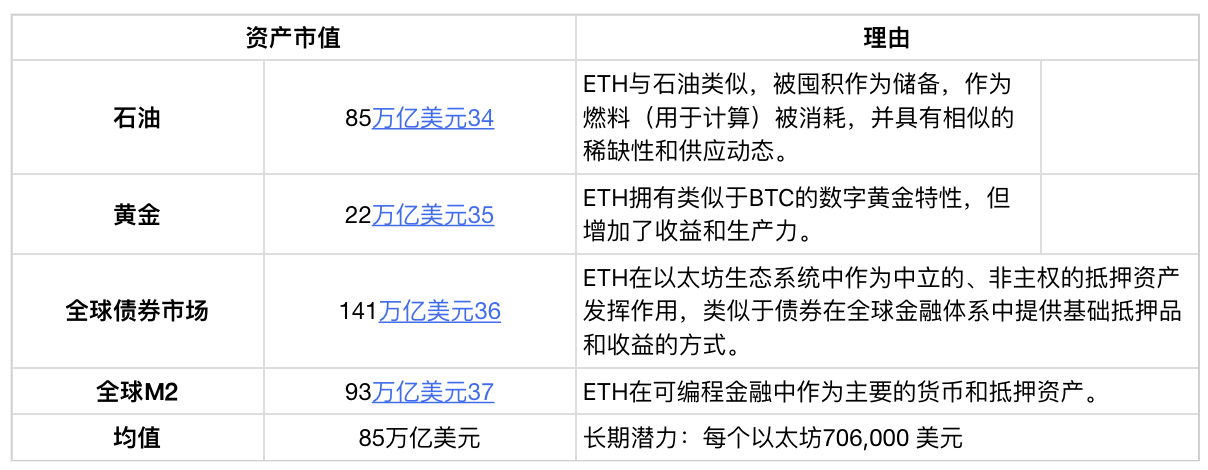

Chuẩn mực dự trữ dầu: Dầu là một tài sản hàng hóa tiêu hao, được lưu trữ như dự trữ và tiêu thụ như nhiên liệu. Tổng giá trị thị trường của các trữ lượng dầu đã biết trên toàn cầu là khoảng 85 nghìn tỷ USD³² – xét đến độ khan hiếm của ETH, động lực phát hành có giới hạn và tính hữu dụng then chốt trong nền kinh tế số, đây là một điểm tham chiếu có ý nghĩa cho ETH.

Chuẩn mực token hóa tài sản: Tổng tài sản toàn cầu khoảng 500 nghìn tỷ USD³³. Ngay cả khi giả định thận trọng rằng Ethereum chỉ token hóa 10% tài sản toàn cầu, Ethereum cũng sẽ xử lý hơn 50 nghìn tỷ USD tài sản. Trong kịch bản này, ETH với tư cách là tài sản then chốt cho an ninh mạng và thanh toán, sẽ không dừng lại ở định giá 300 tỷ USD.

Tài sản thế chấp gốc, trung lập: ETH độc đáo khi đóng vai trò là tài sản thế chấp gốc, trung lập, phi chủ quyền, độc lập với đối tác bên ngoài. Về bản chất, nó là tài sản an toàn nhất và “phi rủi ro” trong nền kinh tế Ethereum, tương tự như vai trò của trái phiếu kho bạc Mỹ trong nền kinh tế Mỹ – nhưng với tiềm năng tăng trưởng lớn hơn đáng kể.

Kinh tế học lưu trữ giá trị: ETH phản ánh các đặc tính tiền tệ cốt lõi của vàng: lạm phát thấp, tài sản dự trữ cấp tổ chức và mức chiết khấu tiền tệ phi chủ quyền.

| So sánh định giá ETH: So với các tài sản dự trữ toàn cầu khác

ETH đại diện cho một loại tài sản hoàn toàn mới, các yếu tố thúc đẩy giá trị của nó vượt xa các dòng tiền cổ phần truyền thống. Để phản ánh chính xác tiềm năng định giá của ETH với tư cách là tài sản dự trữ toàn cầu, chúng ta phải xem xét các tài sản dự trữ toàn cầu có thể so sánh được làm chuẩn mực.

Ethereum là sổ cái được thử nghiệm và áp dụng rộng rãi nhất trên toàn cầu cho tài sản được token hóa, stablecoin và hoạt động nền kinh tế số. Trong các tài sản kỹ thuật số, ETH độc đáo khi cung cấp cho nhà đầu tư cơ hội tăng trưởng cao nhất để nắm bắt sự tăng trưởng do blockchain thúc đẩy trong tài chính, token hóa và thương mại toàn cầu.

Khi ETH được định giá lại như một hàng hóa kỹ thuật số và tài sản dự trữ toàn cầu, tiềm năng định giá của nó trở nên gần như vô hạn. Mặc dù định giá dài hạn đạt 85 nghìn tỷ USD (khoảng 706.000 USD mỗi ETH) là có thể, nhưng một số mục tiêu định giá trung hạn như sau:

Tiềm năng ngắn hạn: 8.000 USD mỗi ETH (khoảng 1 nghìn tỷ USD vốn hóa thị trường)

Tiềm năng trung hạn: 80.000 USD mỗi ETH (khoảng 10 nghìn tỷ USD vốn hóa thị trường)

Các chất xúc tác thúc đẩy việc định giá lại ETH

1. Nhu cầu bùng nổ: Các tổ chức đã bắt đầu áp dụng và triển khai quy mô lớn các tài sản được token hóa và cơ sở hạ tầng tài chính trên Ethereum.

2. Nhu cầu tăng tốc đối với lợi suất mã hóa nội tại: ETF ETH đặt cược sắp ra mắt, cùng với mô hình đăng ký/mua lại vật lý cho tổ chức, sẽ làm tăng mạnh sự quan tâm của tổ chức đối với lợi suất đặt cược ETH.

3. Tích trữ chiến lược ETH: Một cuộc đua đang diễn ra trong hệ sinh thái Ethereum để tích trữ ETH như một tài sản lưu trữ giá trị có mức chiết khấu tiền tệ, điều này thể hiện qua việc dự trữ chiến lược ETH liên tục tăng (công bố khoảng 2,5 tỷ USD).

4. ETH như tài sản quỹ tổ chức: Các đặc tính độc đáo của ETH – tài sản thế chấp gốc, tính trung lập, lợi suất và tính hữu dụng toàn cầu – khiến nó trở thành tài sản dự trữ quỹ ưa thích cho tổ chức và trên phạm vi toàn cầu.

Ethereum: Cơ sở hạ tầng thúc đẩy sự tăng trưởng của ETH

Phần đầu tiên của báo cáo này tập trung vào ETH như một hàng hóa kỹ thuật số độc đáo (kết hợp độ khan hiếm, tính hữu dụng và lợi suất), nhưng giá trị dài hạn của nó không thể được hiểu đầy đủ nếu không xem xét cơ sở hạ tầng mà nó hỗ trợ. Ethereum không chỉ là bối cảnh cho ETH; nó là nền tảng cơ sở làm cho tính hữu dụng của ETH trở nên thiết yếu và thiết kế tiền tệ của nó về mặt cấu trúc là bền vững.

Ethereum đã trở thành lớp cơ sở hạ tầng quan trọng nhất cho nền kinh tế số. Nó là nơi tài sản được token hóa, các ứng dụng tài chính phi tập trung vận hành và ngày càng nhiều giao dịch thanh toán tổ chức diễn ra. Ethereum đã trở thành nền tảng mặc định cho stablecoin, tài sản được token hóa có giá trị cao và cơ sở hạ tầng blockchain dành cho tổ chức. Hôm nay, hơn 81%³&sup8; tài sản được token hóa tồn tại trong hệ sinh thái Ethereum. Sự kiên cường, trung lập đáng tin cậy và khả năng lập trình của nó khiến nó trở thành nền tảng duy nhất có thể hỗ trợ các dịch vụ tài chính và nền tảng kinh tế rộng lớn trong tương lai – phức tạp, có thể lập trình và mở rộng toàn cầu.

Phần này khám phá lý do tại sao Ethereum đặc biệt phù hợp để hỗ trợ kỷ nguyên tài chính và kinh tế số tiếp theo. Chúng tôi xem xét các lợi thế về kiến trúc, các đột phá mới nhất về khả năng mở rộng, cải thiện trải nghiệm người dùng và việc di chuyển nhanh chóng của tổ chức sang hệ sinh thái Layer-2 của nó. Chúng tôi cũng sẽ khám phá điều mà chúng tôi tin là chất xúc tác chính tiếp theo của mạng Ethereum, nếu được hiện thực hóa, sẽ khiến Ethereum không chỉ là lớp nền tảng cho tài chính tương lai: sự kết hợp giữa Ethereum và các tác nhân tự chủ do AI điều khiển. Trong tương lai như vậy, Ethereum sẽ không chỉ là cơ sở hạ tầng tài chính, mà còn là xương sống cho sự phối hợp kinh tế bản địa máy móc.

Nói ngắn gọn, giá trị của ETH là hàm số của vị thế ngày càng tăng của Ethereum trong nền kinh tế số. Khi việc áp dụng Ethereum tăng trưởng theo cấp số nhân, nhu cầu và tầm quan trọng chiến lược của tài sản nội tại cũng tăng theo. Do đó, việc hiểu rõ quỹ đạo của Ethereum là điều thiết yếu để nắm bắt toàn bộ phạm vi tiềm năng đầu tư của ETH.

| Tại sao Ethereum là cơ sở hạ tầng tài chính độc đáo

Lợi thế

Để ETH thành công lâu dài, Ethereum phải được các tổ chức công nhận là cơ sở hạ tầng tài chính hợp pháp và là người dẫn đầu không thể tranh cãi trong blockchain cấp tổ chức.

Khi các nhà đầu tư tổ chức ngày càng nhận ra những hạn chế của cơ sở hạ tầng tài chính hiện tại, các khả năng của Ethereum – về độ an toàn, ổn định, khả năng mở rộng, khả năng lập trình, phi tập trung và trung lập đáng tin cậy – khiến nó trở thành nền tảng có khả năng cao nhất để xử lý hệ thống tài chính toàn cầu trong tương lai.

Thời gian hoạt động và độ kiên cường đã được kiểm chứng: Kể từ khi ra mắt năm 2015, Ethereum chưa từng ngừng hoạt động, ngay cả khi thực hiện các nâng cấp giao thức lớn như “Hợp nhất”. Hơn 10 triển khai client độc lập còn tăng cường thêm tính dư thừa và vững chắc. Tất cả những điều này khẳng định sự sẵn sàng của nó như một cơ sở hạ tầng cấp tổ chức.

Cơ sở hạ tầng trung lập đáng tin cậy: Ethereum được quản lý thuần túy bằng mã minh bạch, có thể kiểm toán – không chịu ảnh hưởng bởi lợi ích công ty, áp lực chính trị hay cá nhân tập trung. Sự trung lập đáng tin cậy này đảm bảo tính công bằng, có thể dự đoán và loại bỏ rủi ro đối tác.

Phi tập trung quy mô lớn:

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News