Từ Visa đến Coinbase, điểm lại chiến lược của các công ty lớn trong cơ sở hạ tầng thanh toán AI năm 2025

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ Visa đến Coinbase, điểm lại chiến lược của các công ty lớn trong cơ sở hạ tầng thanh toán AI năm 2025

Bài viết này sẽ đưa bạn qua một loạt chủ đề, bắt đầu bằng việc tìm hiểu hệ thống tài chính hiện tại. Điều này tạo nền tảng để hiểu cách tích hợp các "tác nhân" (agent) vào hệ thống nhằm đạt được thương mại tự chủ (tức là tác nhân thanh toán thay bạn). Cuối cùng, chúng tôi sẽ cung cấp cái nhìn tổng quan toàn diện về các công ty đang xây dựng cơ sở hạ tầng vốn tự chủ nhằm hiện thực hóa thương mại tự chủ.

Tác giả: cookies

Biên dịch: TechFlow

Xin chào, chào mừng bạn quay trở lại! Đây là phần thứ hai của loạt bài này. Nếu bạn đang thắc mắc phần một ở đâu, hãy nhấp vào đây. Mình rất khuyến khích bạn đọc phần một trước để hiểu tại sao blockchain cần thiết trong vốn tự chủ, sau đó mới đi sâu vào các công ty đang xây dựng cơ sở hạ tầng cho vốn tự chủ.

Kỷ nguyên Vốn Tự chủ (The Age of Agentic Capital) | Phần Một Vậy... bạn đã xem phần một chưa? Nếu chưa, hãy xem ngay đi — nói đùa thôi. Nếu bạn chưa xem phần một, có một điều bạn nhất định phải biết trước khi đọc bài viết này:

Vốn tự chủ: chỉ các hệ thống trí tuệ nhân tạo (AI) có khả năng độc lập nắm giữ, quản lý và triển khai tài nguyên tài chính, có thể đạt được mục tiêu cụ thể mà không cần sự can thiệp của con người. Trong trường hợp này, "tác nhân" (agent) đề cập đến một thực thể kinh tế tự chủ sở hữu hành vi kinh tế riêng.

Mở đầu

Bài viết này sẽ đưa bạn qua một loạt chủ đề, bắt đầu từ việc hiểu hệ thống tài chính hiện tại. Điều này đặt nền tảng cho việc hiểu cách tích hợp “tác nhân” vào hệ thống để đạt được thương mại tự chủ (tức là tác nhân thanh toán thay bạn). Cuối cùng, chúng ta sẽ có cái nhìn tổng quan toàn diện về các công ty đang xây dựng cơ sở hạ tầng vốn tự chủ nhằm hiện thực hóa thương mại tự chủ.

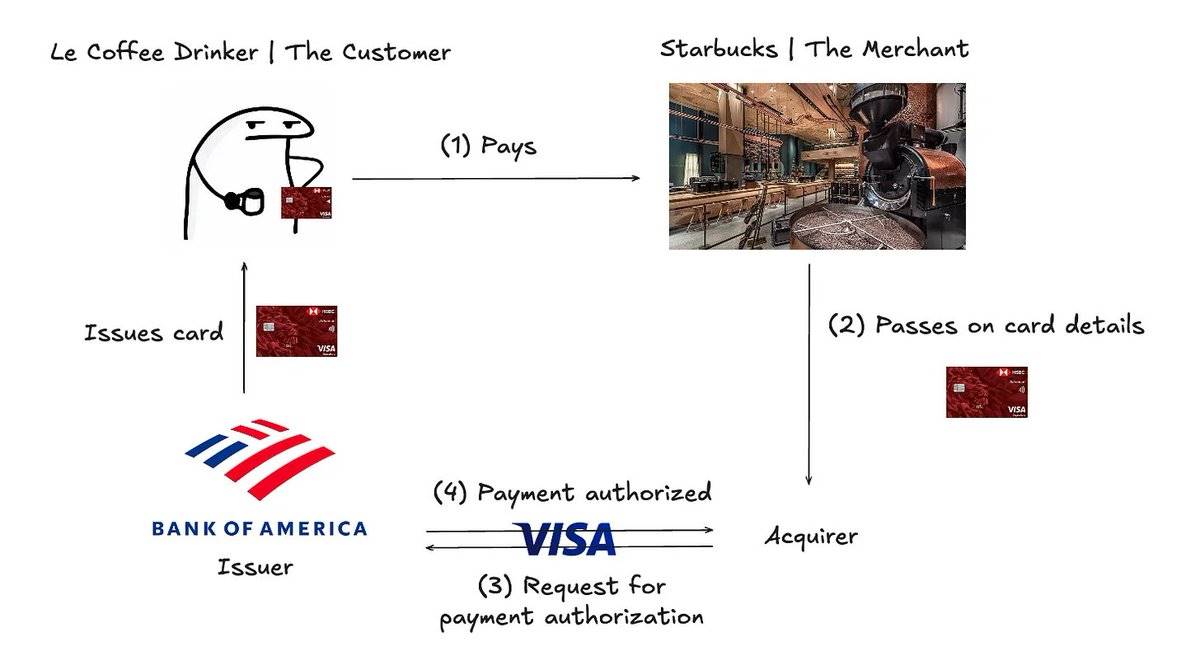

Hệ thống tài chính truyền thống

Thường được gọi là “mô hình bốn bên”, đây là cách phổ biến để xử lý thanh toán:

Mô hình bốn bên trong xử lý thanh toán

-

Người dùng sử dụng thẻ tín dụng để thanh toán.

-

Thông tin thẻ được gửi tới tổ chức thu ngân (Acquirer).

-

Tổ chức thu ngân chuyển thông tin thẻ tới mạng lưới thanh toán.

-

Mạng lưới thanh toán yêu cầu tổ chức phát hành (Issuer) xác thực giao dịch – tổ chức phát hành kiểm tra thông tin thẻ và xác minh số dư đủ hay không.

Nếu muốn tìm hiểu sâu hơn về cách thức thanh toán được thực hiện, bạn có thể tham khảo bài viết này.

Phân tích chi tiết hơn:

-

Tổ chức phát hành (Issuer): Là tổ chức tài chính cấp thẻ tín dụng cho khách hàng. Tổ chức phát hành có thể là ngân hàng, hợp tác xã tín dụng hoặc bất kỳ tổ chức tài chính nào khác cung cấp hạn mức tín dụng cho khách hàng. Khi khách hàng tranh chấp một giao dịch trên thẻ, tổ chức phát hành chịu trách nhiệm quyết định có hỗ trợ hoàn tiền (Chargeback) hay không. Một số tổ chức phát hành lớn nhất bao gồm Chase và Bank of America.

-

Tổ chức thu ngân (Acquirer): Là ngân hàng hoặc tổ chức tài chính đại diện cho nhà bán lẻ nhận thanh toán từ tổ chức phát hành. Tổ chức thu ngân chịu trách nhiệm đảm bảo giao dịch của khách hàng được hoàn tất bằng cách chuyển thông tin tới mạng lưới thanh toán. Khi xảy ra hoàn tiền, tổ chức thu ngân phải hoàn trả tiền cho khách hàng (cuối cùng sẽ trừ từ tài khoản của nhà bán lẻ).

-

Mạng lưới thanh toán (Payment Network): Kết nối khách hàng, nhà bán lẻ, tổ chức thu ngân và tổ chức phát hành để xử lý giao dịch thẻ. Các mạng lưới thanh toán phổ biến bao gồm Visa và Mastercard.

Nếu muốn hiểu sâu hơn về vai trò của các bên liên quan trong quy trình thanh toán, bạn có thể tham khảo bài viết này tại đây.

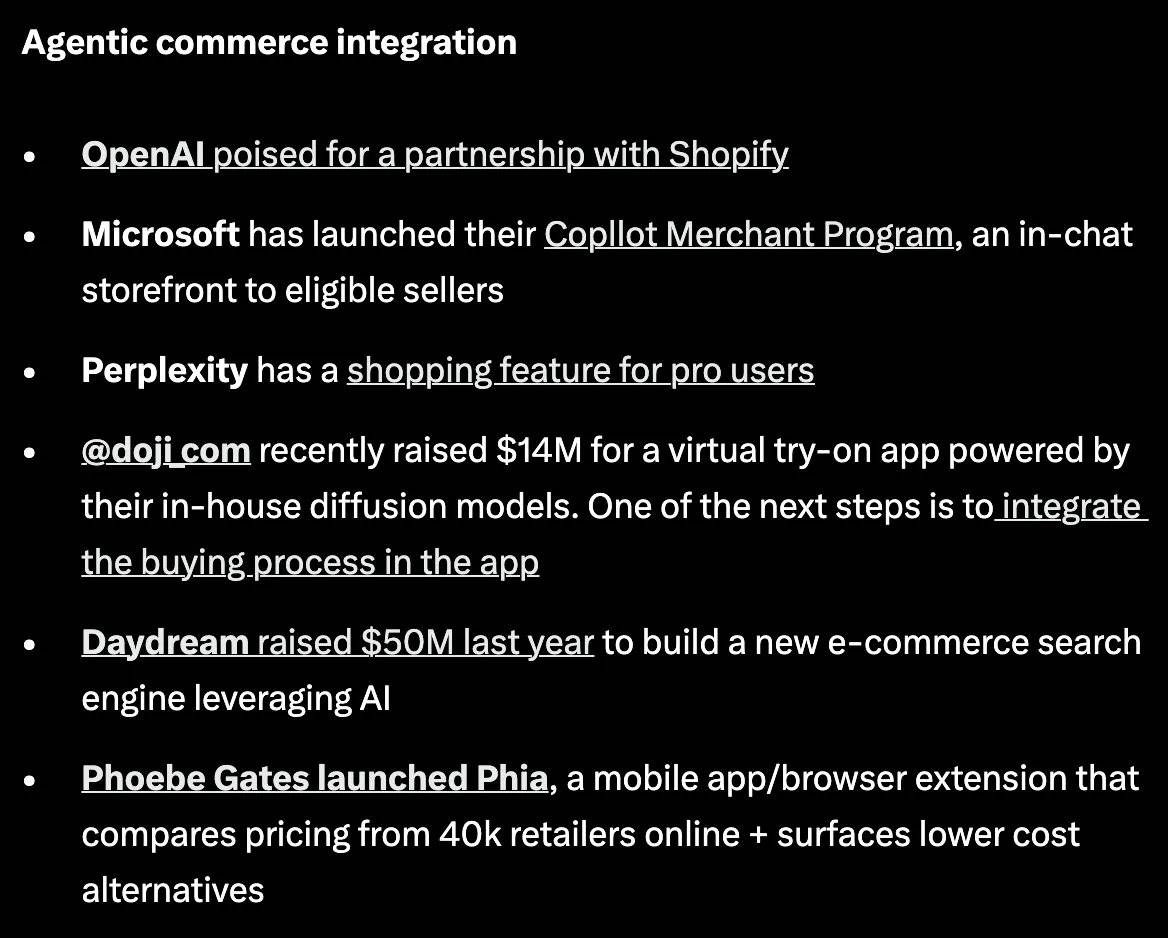

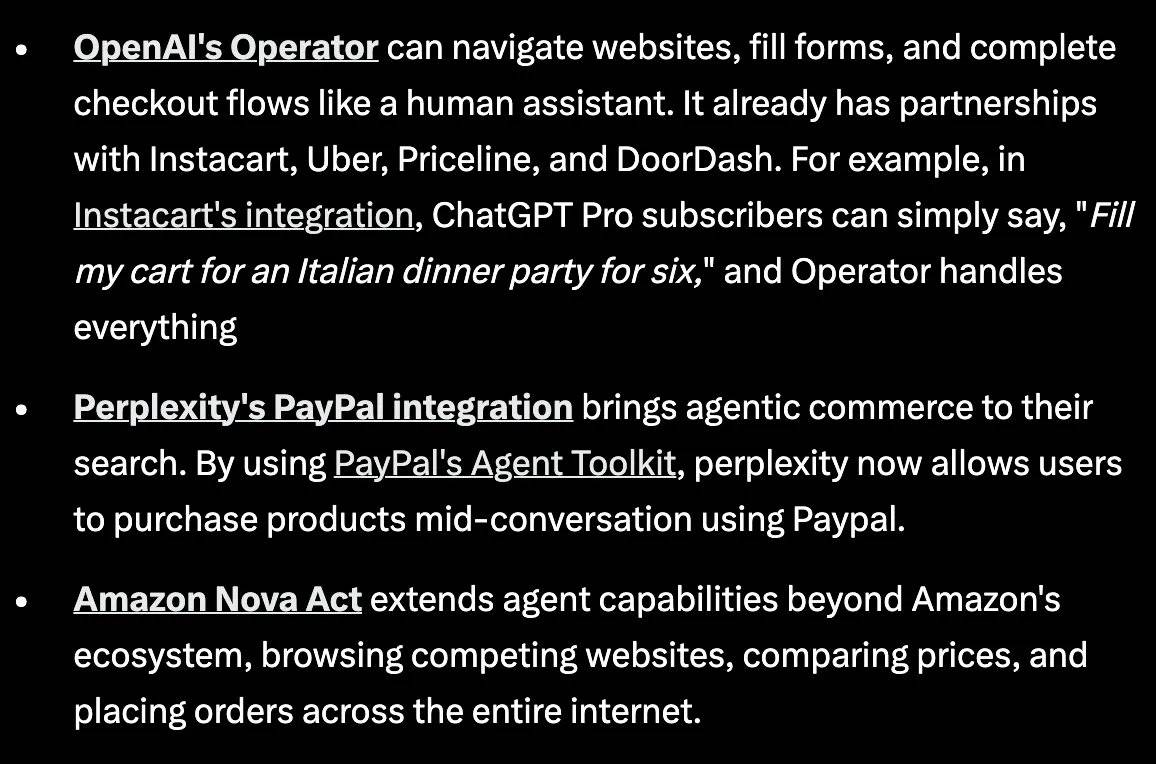

Sự trỗi dậy của thương mại tự chủ

Bây giờ, chúng ta sẽ trao quyền cho “tác nhân” – chúng sẽ trở thành những tay mua sắm cuồng nhiệt mới.

Thương mại tự chủ (Agentic Commerce): Đơn giản hóa trải nghiệm mua sắm thông qua quy trình thanh toán do tác nhân dẫn dắt, đồng thời bao gồm cả tìm kiếm và gợi ý sản phẩm.

Thương mại tự chủ không phải là hình thức duy nhất của vốn tự chủ, nhưng trong bài viết này, chúng ta lấy nó làm ví dụ để minh họa lý do vì sao tác nhân cần khả năng truy cập vốn một cách độc lập.

Sự phổ biến của thương mại tự chủ là rõ ràng:

Nguồn Mục đích bài viết này không phải để phân tích sâu lý do các tập đoàn công nghệ lớn đang cố gắng chiếm lĩnh lĩnh vực thương mại tự chủ. Nhìn ở góc độ vĩ mô, dưới đây là một số lợi thế mà doanh nghiệp có thể thu được khi trở thành lớp giao diện người tiêu dùng trong thương mại tự chủ:

-

Lợi ích kinh tế: Mỗi lần người dùng hoàn tất thanh toán trên nền tảng, nền tảng đều thu được phí.

-

Hiệu ứng vòng xoáy dữ liệu: Nền tảng có thể thu thập thông tin quý giá từ mô hình mua hàng của tác nhân và phân tích dữ liệu này để gợi ý sản phẩm bổ trợ cho người dùng – hãy tưởng tượng thuật toán YouTube luôn đề xuất đúng video bạn muốn xem.

-

Hiệu ứng mạng lưới: Khi một nền tảng trở thành nơi khám phá hàng hóa, nó sẽ thu hút thêm nhiều nhà bán lẻ niêm yết sản phẩm trên nền tảng đó.

Bạn có thể đọc bài viết tuyệt vời này của Evan – một thành viên trong nhóm mình tại đây, giải thích chi tiết cách mô hình kinh doanh và quảng cáo sẽ tiến hóa theo sự thay đổi của mô hình thương mại. Cá nhân mình cho rằng chủ đề biến tác nhân thành nguồn thu quảng cáo là một lĩnh vực bị đánh giá thấp, và bài viết này đã làm rất tốt trong việc phác họa những tinh tế của kỷ nguyên số mới này.

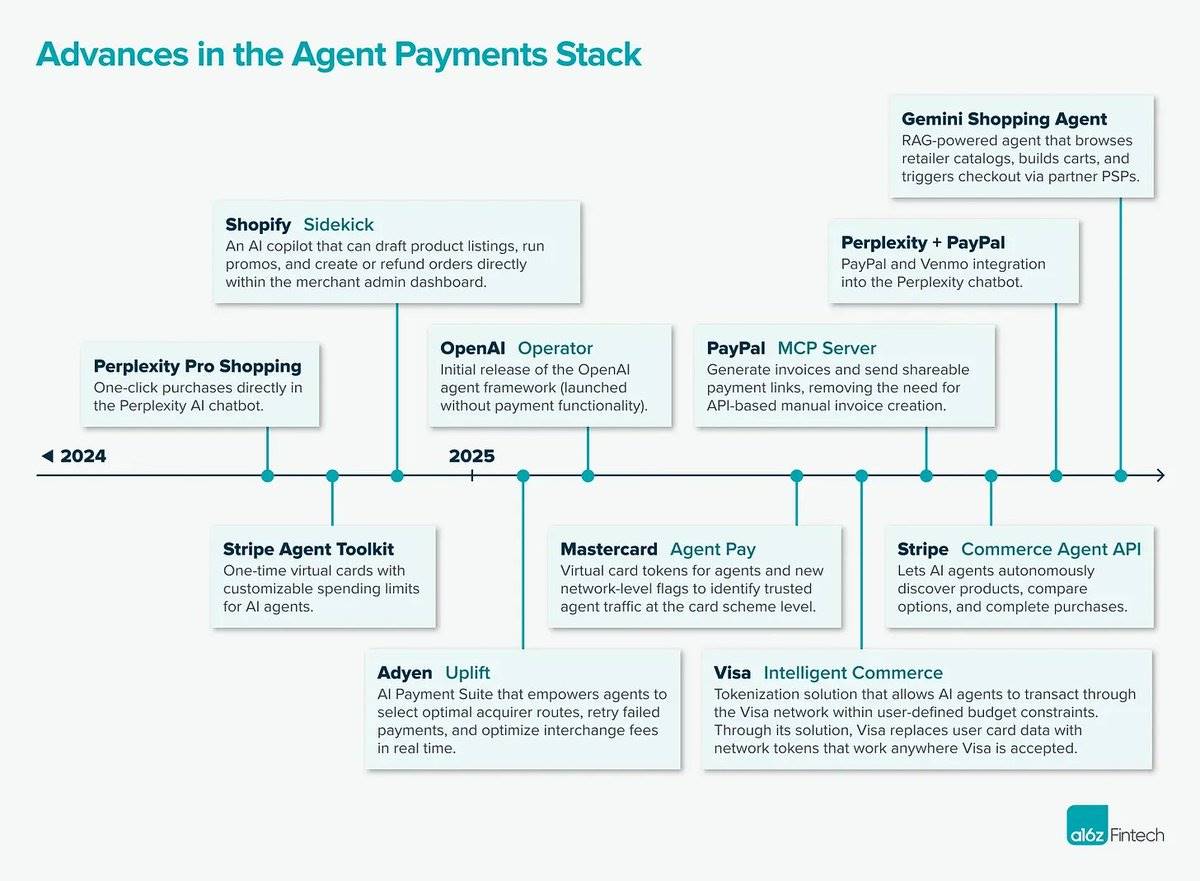

Cơ sở hạ tầng vốn tự chủ từ các công ty truyền thống

Bạn đã thấy các công ty công nghệ lớn đang cố gắng giành vị thế trong lĩnh vực thương mại tự chủ. Nhưng rốt cuộc thì họ đang làm điều đó như thế nào?

Phần này sẽ đi sâu vào cơ sở hạ tầng vốn tự chủ (ghi chú của TechFlow: dễ hiểu hơn, giai đoạn hiện nay là cơ sở hạ tầng thanh toán AI) do nhiều tổ chức tài chính truyền thống xây dựng, bao gồm Visa, Stripe, PayPal, Coinbase và Mastercard.

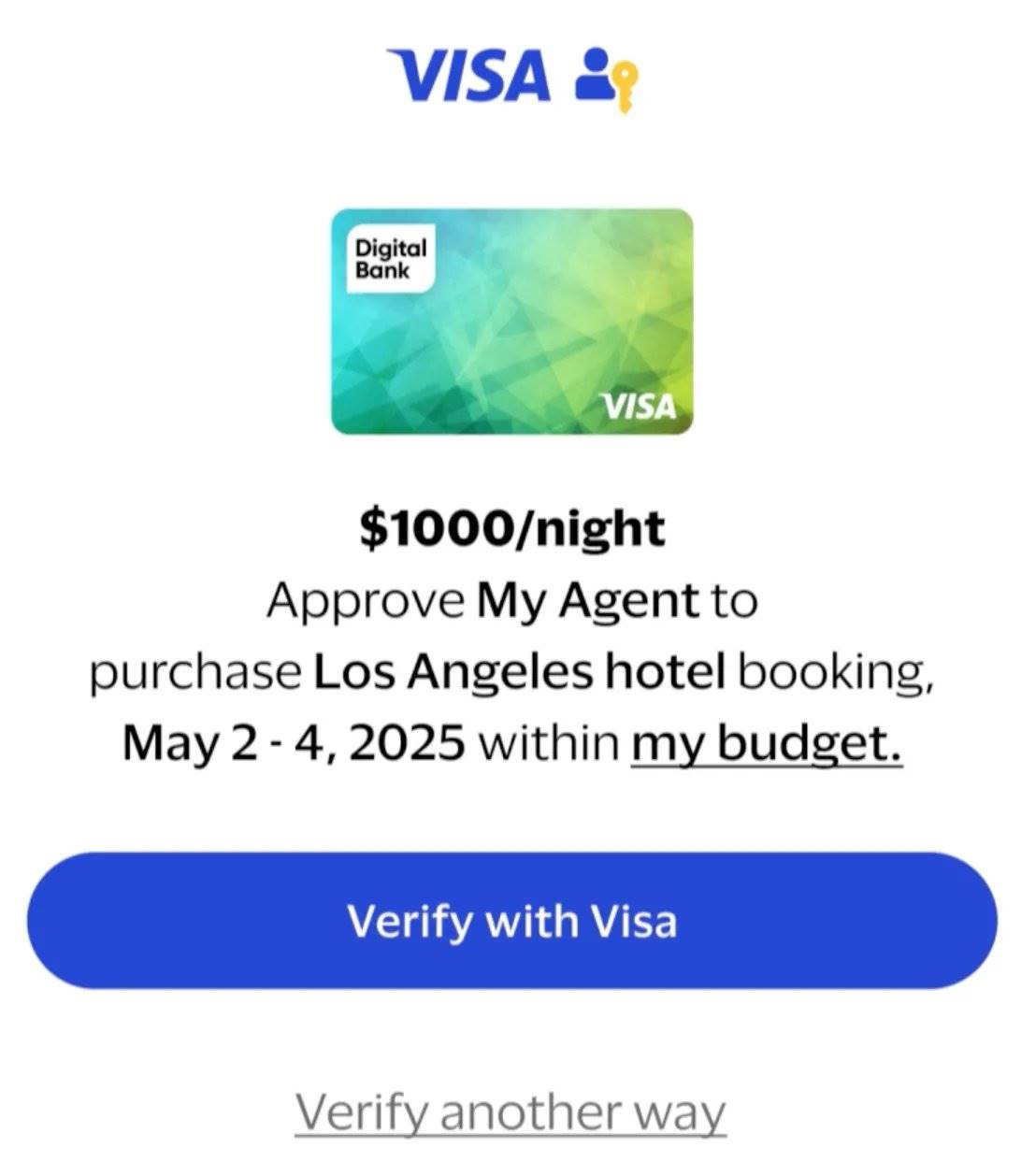

Visa | @Visa

Ngày 30 tháng 4 năm 2025, Visa công bố ra mắt khuôn khổ “Visa Intelligent Commerce” (Thương mại Thông minh Visa), nhằm cho phép trí tuệ nhân tạo tự động mua sắm và thanh toán. Khuôn khổ này được thiết kế với mục đích coi “tác nhân” (Agent) như người tiêu dùng cuối cùng.

Kiến trúc và điểm nổi bật chức năng:

-

Chìa khóa thanh toán (Payment Passkeys): Dùng để xác thực danh tính khi tác nhân thanh toán. Việc xác thực này nâng cao niềm tin của nhà bán lẻ khi chấp nhận thanh toán, thúc đẩy sự phổ biến của thương mại tự chủ.

-

Quản lý truy cập (Access Controls): Chìa khóa thanh toán cho phép người dùng (chủ sở hữu tác nhân) xác định các tham số như giới hạn chi tiêu, danh mục nhà bán lẻ được phép, v.v. Các chức năng này được thực hiện thông qua API và SDK do Visa thiết kế.

-

Giải quyết tranh chấp (Dispute Resolution): Được thiết kế đặc biệt để xử lý các vấn đề có thể phát sinh trong quá trình thanh toán của tác nhân.

Luồng làm việc:

-

Người dùng nhập nhu cầu mua một món hàng vào ví tự chủ Visa (Visa Agentic Wallet).

-

Tác nhân bắt đầu tìm kiếm hàng hóa.

-

Sau khi nhận được kết quả tìm kiếm, người dùng ủy quyền cho tác nhân hoàn tất thanh toán thông qua chìa khóa thanh toán.

Ủy quyền của người dùng

Bạn có thể xem video minh họa.

Lợi thế:

-

Độ tin cậy: Nhờ việc ủy quyền giao dịch, người dùng yên tâm rằng tác nhân sẽ không mất kiểm soát và chi tiêu sai lệch.

-

Hiệu ứng mạng lưới: 99,9% nhà bán lẻ đã chấp nhận Visa, nghĩa là người dùng gần như có thể mua mọi thứ.

-

Cá nhân hóa: Bằng cách nghiên cứu mô hình giao dịch của người dùng, tác nhân có thể hiểu được sở thích và dần dần ra quyết định tốt hơn, ví dụ chọn khách sạn phù hợp ngân sách.

-

Dàn đối tác mạnh mẽ: Bao gồm các người dùng mô hình ngôn ngữ hàng đầu như OpenAI, Perplexity, Microsoft, Anthropic, Mistral AI, v.v.

Để biết thêm thông tin về kiến trúc thanh toán tự chủ của Visa, hãy xem bài viết này tại đây.

Stripe | @stripe

Vào tháng 11 năm 2024, Stripe đã ra mắt Bộ công cụ Tác nhân (Stripe Agent Toolkit), cho phép doanh nghiệp tích hợp thanh toán vào các luồng công việc tự chủ của họ.

Kiến trúc và điểm nổi bật chức năng:

-

Thẻ ảo dùng một lần: Được thiết kế riêng cho chi tiêu của tác nhân, thực hiện thông qua lời gọi hàm đơn giản của mô hình ngôn ngữ.

-

Quản lý truy cập: Có thể định nghĩa tham số chi tiêu của tác nhân thông qua API Ý định Đặt hàng, ví dụ như ngân sách, lựa chọn nhà bán lẻ.

-

Hỗ trợ thanh toán gốc: Stripe theo dõi thanh toán và tính phí cho doanh nghiệp dựa trên mức độ sử dụng.

Luồng làm việc: Dưới đây là ví dụ về một tác nhân giúp người dùng đặt vé máy bay:

-

Người xây dựng tác nhân thực hiện KYB (biết doanh nghiệp của bạn) trên Stripe để lấy khóa API, trao quyền cho tác nhân khả năng quản lý vốn tự chủ.

-

Người dùng nhắc tác nhân: “Hãy tìm cho tôi một chuyến bay đến Rome với giá dưới 1000 USD”.

-

Tác nhân tìm kiếm và tìm thấy một chuyến bay giá 800 USD.

-

Sử dụng Stripe Issuing, tạo một thẻ ảo chỉ dùng để chi tiêu 800 USD.

-

Tác nhân tạo liên kết thanh toán và người dùng ủy quyền.

-

Sau khi thanh toán hoàn tất, Stripe thông báo cho tác nhân và cập nhật trạng thái, thẻ bị đóng.

Để xem biểu diễn trực quan luồng làm việc, hãy xem video này, và để biết thêm chi tiết về kiến trúc, hãy tham khảo tài liệu dành cho nhà phát triển của Stripe.

Lợi thế:

-

Truy cập thuận tiện: Tác nhân có thể thanh toán bằng các phương thức tài chính truyền thống như thẻ tín dụng, chuyển khoản ngân hàng, Apple Pay, v.v.

-

Tích hợp rộng rãi: Bộ công cụ đã được tích hợp với các nền tảng phổ biến như OpenAI Agent SDK, CrewAI, LangChain và AI SDK của Vercel.

PayPal | @PayPal

Ngày 14 tháng 4 năm 2025, PayPal ra mắt Bộ công cụ Tác nhân PayPal (PayPal Agent Toolkit), hỗ trợ xây dựng các luồng công việc tự chủ có thể xử lý các thao tác tài chính.

Kiến trúc và điểm nổi bật chức năng:

-

Hỗ trợ toàn bộ quy trình: Hỗ trợ đầy đủ thông qua việc liên kết tài khoản PayPal, ví mã hóa và quy trình thanh toán bằng chìa khóa thanh toán (passkey checkout) mới nổi.

-

Chức năng thương mại cốt lõi: Tác nhân có thể truy cập vào các chức năng như thanh toán, hóa đơn, xử lý tranh chấp, theo dõi vận chuyển, danh mục hàng hóa, đăng ký, báo cáo, v.v.

Luồng làm việc:

-

Người dùng tìm kiếm hàng hóa thông qua Perplexity.

-

Sau khi tìm thấy hàng hóa, người dùng có thể thanh toán nhanh bằng PayPal hoặc Venmo (cần xác thực danh tính).

Để biết thêm thông tin về giao thức A2A (Agent-to-Agent) của Google Cloud, hãy xem trang này.

Các tình huống ứng dụng cho nhà bán lẻ:

-

Quản lý đơn hàng và theo dõi vận chuyển: Tác nhân có thể xử lý thông minh trạng thái đơn hàng và thông tin vận chuyển.

-

Xử lý hóa đơn thông minh: Tác nhân có thể tạo hóa đơn theo mẫu định sẵn hoặc tham số động, gửi cho khách hàng, theo dõi trạng thái thanh toán và nhắc nhở khi thanh toán quá hạn.

-

Đơn giản hóa quản lý đăng ký: Tác nhân AI có thể quản lý toàn bộ vòng đời đăng ký, bao gồm tạo sản phẩm mới, gói đăng ký, cũng như xử lý thanh toán định kỳ thông qua các phương thức thanh toán được PayPal hỗ trợ.

Nhược điểm:

-

Hiệu ứng mạng lưới: Chỉ khoảng 72,5% website bán lẻ chấp nhận PayPal, thấp hơn so với tỷ lệ chấp nhận 99,9% của các mạng lưới thanh toán khác, mức độ phổ biến còn hạn chế.

Coinbase | @coinbase

Ngày 7 tháng 5 năm 2025, Coinbase công bố ra mắt giao thức x402, một giao thức thanh toán cho phép thanh toán stablecoin trực tiếp qua HTTP.

Kiến trúc và điểm nổi bật chức năng:

-

Tận dụng mã trạng thái HTTP gốc “402 Payment Required” để nhúng thanh toán stablecoin vào tương tác web.

-

x402 cho phép nhà phát triển và tác nhân AI thanh toán trực tiếp bằng stablecoin cho API, dịch vụ và phần mềm thông qua HTTP.

Luồng làm việc:

-

Tác nhân yêu cầu tài nguyên cần thiết (ví dụ GET /api) từ máy chủ HTTP hỗ trợ x402.

-

Máy chủ phản hồi với mã trạng thái “402 Payment Required” và cung cấp chi tiết thanh toán (giá, loại token chấp nhận).

-

Client gửi gói dữ liệu thanh toán đã ký bằng token được hỗ trợ (như USDC) qua tiêu đề HTTP chuẩn.

-

Client gửi lại yêu cầu và bao gồm gói dữ liệu thanh toán đã mã hóa trong tiêu đề X-PAYMENT.

-

Dịch vụ thanh toán (ví dụ dịch vụ Coinbase x402 Facilitator) xác minh và hoàn tất thanh toán trên chuỗi, đồng thời đáp ứng yêu cầu.

-

Máy chủ trả dữ liệu yêu cầu về cho client và xác nhận thành công giao dịch trong tiêu đề X-PAYMENT-RESPONSE.

Lợi thế:

Dịch vụ định lượng: Người dùng có thể thanh toán nhỏ giọt thay vì trả phí lớn một lần

Mastercard | @Mastercard

Mastercard đã ra mắt Agent Pay, một chương trình thanh toán tác nhân nhằm tích hợp liền mạch chức năng thanh toán vào các nền tảng AI hội thoại.

Kiến trúc và chức năng

-

Token tác nhân (Agentic Tokens):

-

Một hệ thống đăng ký và xác minh tác nhân, tương đương hệ thống KYC (biết khách hàng của bạn), dùng để xác thực danh tính tác nhân.

-

Token hóa (Tokenization): Bảo vệ thông tin an toàn bằng cách thay thế số thẻ bằng “số thay thế”.

-

Khi sử dụng thẻ, một mã dùng một lần (thông tin mã hóa) được tạo ra để xác thực giao dịch.

-

Tìm hiểu thêm giải thích chi tiết về token hóa.

-

-

Chìa khóa thanh toán (Payment Passkeys):

-

Xác nhận danh tính thông qua thiết bị (như sinh trắc học).

-

-

Quản lý truy cập (Access Controls):

-

Người tiêu dùng có thể định nghĩa nội dung mà tác nhân được phép mua.

-

Lợi thế

-

Minh bạch: Token tác nhân cho phép nhận diện và theo dõi các giao dịch do tác nhân thực hiện.

-

Đối tác: Hợp tác với các tổ chức thu ngân và nhà cung cấp dịch vụ thanh toán (như Braintree và checkout.com).

Để biết thêm thông tin về các đối tác của Mastercard, hãy xem bài viết này tại đây.

Cơ sở hạ tầng vốn tự chủ trên blockchain

Phần tiếp theo sẽ đi sâu vào các công ty tập trung xây dựng thanh toán tự chủ bằng stablecoin. Trước đó, hãy làm rõ hai vai trò chính trong thanh toán tự chủ:

Người xây dựng tác nhân (Agent Builder): Nhà phát triển tạo ra tác nhân cung cấp dịch vụ cụ thể, nhờ đó tác nhân sẽ nhận được thanh toán.

Người dùng tác nhân (Agent User): Người dùng nạp một khoản tiền vào tác nhân để sử dụng, sau đó tác nhân thực hiện thanh toán.

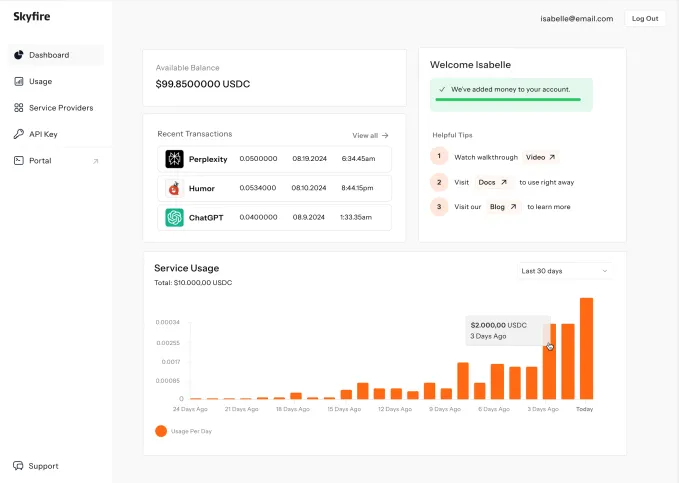

Skyfire | @trySkyfire

Skyfire hướng tới trở thành một mạng lưới thanh toán kiểu Visa, chuyên xây dựng một mạng lưới thanh toán toàn cầu, tức thì và an toàn dành riêng cho AI tác nhân, cho phép tác nhân tự chủ thanh toán và nhận tiền. Điều này sẽ cho phép tác nhân truy cập vào các tài nguyên như máy chủ MCP, API, mô hình ngôn ngữ lớn (LLMs) và các tập dữ liệu.

Điểm nổi bật kiến trúc:

-

Stablecoin: Hỗ trợ thanh toán lập trình được.

-

Định danh duy nhất: Tạo danh tính đã xác minh cho tác nhân, để sau khi mở tài khoản có thể bắt đầu nhận và khởi tạo thanh toán.

-

Huy hiệu tin cậy: Nhiều nhà cung cấp cấp dấu “xác minh xanh” (tương tự tích xanh) cho tác nhân, giúp các doanh nghiệp trên nền tảng Skyfire tin tưởng và tương tác với tác nhân (bán hoặc mua).

Tính năng đặc sắc:

-

Thanh toán giữa các tác nhân (Agent-to-Agent Payments): Hỗ trợ thanh toán tức thì giữa các tác nhân.

-

Thanh toán tự chủ (Autonomous Payments): Tác nhân có thể thanh toán mà không cần sự can thiệp của con người, đồng thời cũng có thể nhận thanh toán mà không cần tài khoản ngân hàng.

-

Hỗ trợ vốn cho tác nhân (Agent Funding): Tác nhân có thể được cấp vốn theo nhiều cách, bao gồm thẻ ghi nợ, thẻ tín dụng, chuyển khoản điện tử và stablecoin.

-

Quản lý truy cập (Access Control): Có thể thiết lập giới hạn chi tiêu cho từng tác nhân.

-

Lịch sử tác nhân (Agent History): Cung cấp bản ghi hoạt động của tác nhân có thể kiểm chứng. Đối với người xây dựng tác nhân, điều này giúp họ theo dõi nhu cầu sử dụng dịch vụ của tác nhân.

Giao diện theo dõi tác nhân của Skyfire

Luồng làm việc Dưới đây là ví dụ về một tác nhân cố gắng mua quyền truy cập dữ liệu:

-

Tác nhân khởi tạo yêu cầu dịch vụ bằng cách gọi API của nhà cung cấp dữ liệu.

-

Dịch vụ xác minh danh tính của tác nhân.

-

Sau khi xác thực thành công, tác nhân nhận được dữ liệu yêu cầu.

-

Sau khi hoàn tất giao dịch, thanh toán được giải phóng cho nhà cung cấp dữ liệu.

Lợi thế

-

Mở rộng thị trường: Doanh nghiệp không chỉ có thể bán dịch vụ cho người dùng con người mà còn cho cả tác nhân (đây là một thị trường chưa được khai thác đầy đủ).

Đặc biệt hấp dẫn trong các thị trường đuôi dài (long-tail).

-

Truyền thống, việc bán các dịch vụ đuôi dài cho doanh nghiệp khá khó khăn, vì số lượng khách hàng ít, khó chứng minh tính hợp lý về chi phí để dành riêng một bộ phận kinh doanh (BD), tiếp cận khách hàng, v.v., cho việc bán một lượng nhỏ sản phẩm.

-

Với một thị trường chung, bạn chỉ cần tải lên các tập dữ liệu đuôi dài, v.v., tác nhân sẽ tự động khám phá các tài nguyên này dựa trên siêu dữ liệu, từ đó loại bỏ chi phí kinh doanh và quảng cáo.

Ứng dụng ngành và ảnh hưởng

-

Pricing Culture: Dữ liệu ngữ cảnh thời gian thực từ tập dữ liệu độc quyền đang được tác nhân mua và sử dụng.

-

Denso: Hỗ trợ tác nhân tìm kiếm vật liệu cần thiết trong ngành sản xuất linh kiện ô tô toàn cầu.

Động thái gây vốn

-

Skyfire huy động được 9,5 triệu USD, được hỗ trợ bởi Coinbase Ventures, a16z CSX, Circle, v.v.

Payman | @PaymanAI

Payman là một nền tảng, nơi tác nhân AI có thể thanh toán thù lao cho con người khi hoàn thành các nhiệm vụ chuyên môn (có thể hiểu là AI thuê ngoài công việc cho freelancer).

Kiến trúc

-

Thị trường lao động con người (Human Marketplace):

-

Payman đang phát triển một cơ sở dữ liệu người lao động kỹ năng đã được kiểm duyệt, đảm bảo chất lượng hoàn thành nhiệm vụ. Thị trường này cung cấp nguồn lực con người cho tác nhân AI.

-

-

Tác nhân xác minh (Verification Agents):

-

Một bộ tác nhân chuyên biệt dùng để xác minh công việc do con người hoàn thành có đáp ứng yêu cầu nhiệm vụ hay không.

-

-

Xác minh KYC:

-

Cá nhân muốn tham gia cơ sở dữ liệu người lao động Payman cần vượt qua xác minh KYC (biết khách hàng của bạn), đảm bảo tác nhân chỉ thanh toán cho dịch vụ hợp pháp.

-

-

Hệ thống ví:

-

Ví USD: Lưu trữ trên Stripe.

-

Ví USDC: Được lưu ký bởi Bridge.

-

-

Mạng lưới thanh toán:

-

Payman sử dụng Skyfire để thực hiện thanh toán từ tác nhân đến con người.

-

Điểm nổi bật chức năng

-

Phương thức thanh toán: Tác nhân có thể thanh toán bằng nhiều cách, bao gồm tiền pháp định và tiền mã hóa.

-

Thi hành chính sách lập trình được: Mỗi giao dịch được quản lý bởi các quy tắc do người dùng định nghĩa, ví dụ như số tiền cụ thể để trả cho một nhiệm vụ.

-

Theo dõi thanh toán: Mỗi giao dịch đều có ID tham chiếu và trạng thái thời gian thực, giúp theo dõi liền mạch.

-

Phù hợp SOC2: Một khung đánh giá và xác minh thực tiễn bảo mật dữ liệu khách hàng, Payman sử dụng che dữ liệu và mã hóa để bảo vệ thông tin nhạy cảm.

Luồng làm việc

Hãy đặt mình vào vị trí của một người muốn xây dựng một tác nhân, người cuối cùng sẽ chịu trách nhiệm tìm kiếm nguồn lực để hoàn thành nhiệm vụ.

Đối với người dùng muốn thiết lập tác nhân:

-

Thiết lập ví: Người dùng thiết lập ví cho tác nhân và nạp tiền.

-

Tạo nhiệm vụ: Tác nhân tạo nhiệm vụ dựa trên nhắc của người dùng, sau đó đăng lên thị trường nhiệm vụ để người lao động phát hiện.

-

Thiết lập chính sách: Thiết lập giới hạn chi tiêu, quy tắc phê duyệt, v.v.

-

Phê duyệt nhiệm vụ: Người dùng nhận thông báo trên bảng điều khiển, có thể phê duyệt hoặc từ chối yêu cầu của tác nhân.

Đối với người lao động:

-

Thêm ví (ví mã hóa hoặc tài khoản ngân hàng) vào nền tảng.

Các tình huống ứng dụng

-

Quản lý sản phẩm: Thu thập phản hồi người dùng để cải thiện phát triển sản phẩm.

-

Nhân sự: Thanh toán thù lao cho ứng viên khi hoàn thành nhiệm vụ.

-

Kỹ thuật phần mềm: Thanh toán cho chuyên gia để kiểm tra mã nguồn.

Tình hình gây vốn

-

Huy động 3 triệu USD vòng Pre-seed, được hỗ trợ bởi Visa, Coinbase Ventures, v.v.

Suy nghĩ của tôi

-

Mức độ tinh vi của tác nhân xác minh ra sao? Với các nhiệm vụ có kết quả rõ ràng, việc xác minh công việc hoàn thành tương đối dễ dàng. Tuy nhiên, với các nhiệm vụ có kết quả mơ hồ hơn, sẽ dùng tác nhân nào để xác minh?

-

Hiện tại Payman yêu cầu người dùng tạo nhiệm vụ thủ công. Liệu trong tương lai có thể để tác nhân dựa trên nhắc chung mà có quyền tự chủ, để tự quyết định cần mua dịch vụ nào? Điều này có thể thực hiện được thông qua các mô hình ngôn ngữ nhỏ (SLMs) chuyên biệt theo lĩnh vực, ví dụ ngành ô tô, ngành thực phẩm, v.v.

-

Nhìn chung, ý tưởng này rất thú vị. Nó mang lại một chút yếu tố nhân văn vào các tác nhân lập trình thuật toán. Trong thời đại AI, cách này giúp bảo tồn thẩm mỹ và cảm nhận đa dạng của con người. Ví dụ, đánh giá của một nhà thiết kế về kết quả nhiệm vụ do tác nhân hoàn thành có thể mang lại thêm giá trị và chiều sâu cho kết quả.

Catena Labs | @catena_labs

Catena Labs đang xây dựng tổ chức tài chính gốc AI đầu tiên, một thực thể được quản lý nhằm thúc đẩy sự cộng tác giữa tác nhân và con người. Tầm nhìn thiết kế của Catena Labs là tác nhân sẽ trở thành những người tham gia kinh tế mạnh mẽ, xây dựng cơ sở hạ tầng bao gồm định danh tác nhân và khung quản lý rủi ro chuyên biệt cho AI.

Kiến trúc - Bộ công cụ Thương mại Tác nhân (Agent Commerce Kit, ACK)

ACK nhằm hiện thực hóa các tương tác tài chính liên quan đến tác nhân có khả năng tương tác, gồm hai giao thức bổ trợ:

-

ACK-ID: Danh tính tác nhân có thể kiểm chứng

-

Quyền sở hữu tác nhân có thể kiểm chứng: Tác nhân được liên kết mã hóa với chủ sở hữu tổ chức (con người).

-

Xác thực an toàn: Dùng để tác nhân chứng minh danh tính với các đối tác và hệ thống tương tác.

-

Xác minh bảo vệ quyền riêng tư: Chỉ tiết lộ thông tin danh tính cần thiết.

-

Xây dựng dựa trên Định danh phi tập trung (DIDs) và Chứng nhận có thể kiểm chứng (VCs).

-

Tìm hiểu thêm về ACK-ID

-

-

ACK-PAY: Thanh toán gốc tác nhân

Tìm hiểu thêm về ACK-PAY tại trang này.

-

Cung cấp cơ sở hạ tầng để tác nhân khởi tạo thanh toán và thực hiện giao dịch tài chính.

-

Chuẩn hóa quy trình thanh toán: Truyền đạt yêu cầu thanh toán từ nhà cung cấp dịch vụ đến tác nhân.

-

Thanh toán linh hoạt: Tác nhân có thể thanh toán qua nhiều kênh, bao gồm tài chính truyền thống và tiền mã hóa.

-

Biên lai có thể kiểm chứng: Cung cấp bằng chứng mã hóa cho thanh toán thông qua chứng nhận an toàn.

-

Giám sát của con người: Một số khu vực trong luồng công việc vẫn cần sự phê duyệt của con người.

-

Luồng làm việc Dưới đây là ví dụ về một tác nhân cố gắng mua dữ liệu tài chính độc quyền:

-

Yêu cầu: Tác nhân gửi yêu cầu mua dữ liệu tài chính đến tổ chức M (M đại diện cho Money).

-

Xác thực danh tính: Tổ chức M dùng ACK-ID để xác minh danh tính tác nhân (đảm bảo không phải ác ý) và quyền truy cập (có quyền truy cập dữ liệu đó hay không).

-

Thanh toán:

-

Tổ chức M gửi tải trọng yêu cầu thanh toán ACK-Pay chuẩn hóa đến tác nhân.

-

Tác nhân chọn phương thức thanh toán (tiền pháp định / tiền mã hóa) theo sở thích.

-

Quá trình này có thể cần sự phê duyệt của con người.

-

-

Biên lai:

-

Sau khi xác nhận thanh toán, một biên lai ACK có thể kiểm chứng (dưới dạng chứng nhận có thể kiểm chứng) được tạo ra.

-

Biên lai được giao cho tác nhân, tác nhân có thể truy cập dữ liệu cần thiết.

-

Xem luồng làm việc chi tiết hơn

Động thái gây vốn

-

Catena Labs huy động được 18 triệu USD, được hỗ trợ bởi a16z Crypto, Circle Ventures, Coinbase Ventures, v.v.

Quan điểm của tôi Catena Labs dường như đang xây dựng một giải pháp cơ sở hạ tầng toàn diện cho “vốn tác nhân”. Kế hoạch phát triển của họ bao gồm tăng cường cơ chế định danh tác nhân, khả năng tương tác giữa các giao thức, công cụ tuân thủ và giám sát rủi ro, cũng như xây dựng hệ thống uy tín cho tác nhân.

Nevermined | @Nevermined_io

Nevermined đang xây dựng nền tảng thanh toán dành riêng cho AI tác nhân, nhằm cho phép tác nhân khởi tạo và nhận thanh toán.

Luồng làm việc

Giai đoạn thiết lập tác nhân

-

Đăng ký tác nhân: Nhà phát triển AI đăng ký tác nhân và kế hoạch thanh toán của họ thông qua ứng dụng Nevermined.

-

Kế hoạch thanh toán: Một bản ghi trình bày nhà phát triển muốn tính phí cho tác nhân của mình – khi kế hoạch được bán, Nevermined thu phí 1%.

-

Tạo kế hoạch: Nevermined liên kết Định danh phi tập trung (DID) với ví của nhà phát triển.

-

Thiết lập khám phá: Nevermined tạo một widget chứa thông tin kế hoạch để hiển thị trên thị trường của họ.

Quy trình truy cập người dùng

-

Mua hàng: Người dùng đặt mua kế hoạch thanh toán qua thị trường Nevermined.

-

Nếu người dùng chọn thanh toán cho tác nhân bằng stablecoin, tiền sẽ bị khóa trong hợp đồng thông minh trước khi người dùng nhận được điểm thưởng.

-

-

Phân phối: Người dùng nhận được điểm thưởng tương ứng với kế hoạch đã mua.

-

Tiêu dùng: Người dùng gửi yêu cầu đến tác nhân AI thông qua ứng dụng Nevermined.

-

Quản lý truy cập: Có hai loại điểm thưởng quyết định cách sử dụng tác nhân:

-

Theo thời gian: Người dùng được truy cập trong khoảng thời gian cố định (ví dụ 1 ngày hoặc 1 tháng).

-

Theo yêu cầu: Người dùng đổi điểm thưởng theo từng yêu cầu, chia thành:

-

Cố định: Mỗi yêu cầu tiêu tốn một lượng điểm cố định.

-

Động: Số điểm tiêu tốn thay đổi động theo độ phức tạp của yêu cầu.

-

-

Để biết thêm thông tin về các loại thanh toán, hãy xem bài viết chi tiết liên quan đến thanh toán Nevermined tại đây

Lợi thế

-

Động cơ khám phá: Nevermined trở thành nền tảng khám phá tác nhân bằng cách lưu trữ siêu dữ liệu do tác nhân cung cấp khi đăng ký.

Fewsats | @fewsats

Fewsats cho phép tác nhân thanh toán phí dịch vụ mà không cần phụ thuộc vào dịch vụ thanh toán bên ngoài.

Kiến trúc và chức năng

-

L402: Khi máy chủ phản hồi bằng trạng thái HTTP 402 “Cần thanh toán”, nó sẽ bao gồm các điều khoản thanh toán có thể đọc được bằng máy, để tác nhân hoàn tất thanh toán.

-

Xác thực: Xác minh danh tính tác nhân thông qua giao thức chứng minh mã hóa.

-

Quản lý truy cập: Định nghĩa giới hạn giao dịch và luồng phê duyệt.

Xem demo

Hiện tại thông tin về Fewsats còn ít, nhưng có tin đồn cho thấy nó

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News