SEC có thể sẽ khởi động lại "Mùa hè DeFi", hình hài quy định tiền mã hóa tại Mỹ dần hiện rõ

Tuyển chọn TechFlowTuyển chọn TechFlow

SEC có thể sẽ khởi động lại "Mùa hè DeFi", hình hài quy định tiền mã hóa tại Mỹ dần hiện rõ

Đối với những giao thức DeFi lâu đời và tương đối phi tập trung này, một mặt là sự trở lại về giá trị, mặt quan trọng nhất là chúng đã có thể lên bờ.

Tác giả: Will A Vọng

Ngày 9 tháng 6 năm 2025, tại một buổi tọa đàm với chủ đề "Tài chính phi tập trung và Tinh thần nước Mỹ (DeFi and the American Spirit)", Chủ tịch mới được bổ nhiệm của Ủy ban Chứng khoán Mỹ (SEC), ông Paul S. Atkins, đã có bài phát biểu cực kỳ tích cực về tài chính phi tập trung (DeFi), mở đường cho việc SEC áp dụng chính sách giám sát thân thiện hơn đối với DeFi trong tương lai.

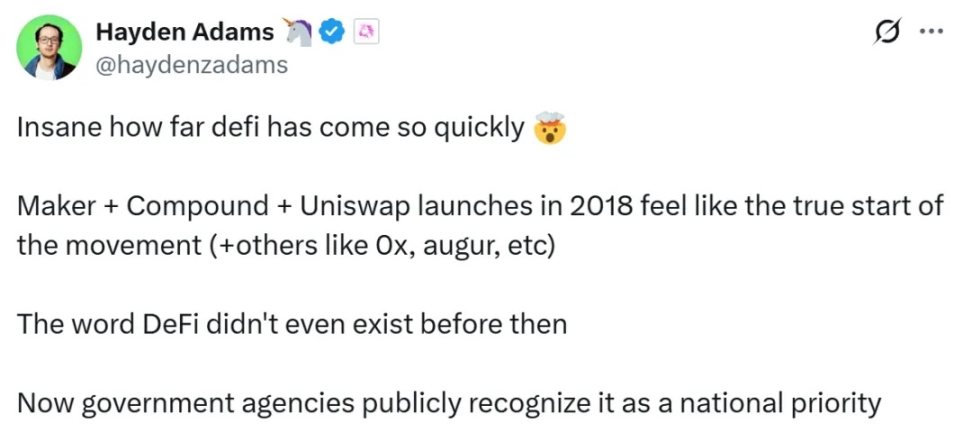

Sau những năm tháng bị cựu Chủ tịch SEC Gary Gensler dùng các vụ kiện để siết chặt quản lý, nhà sáng lập Uniswap - Adams - đã đăng trên Twitter bày tỏ niềm hạnh phúc bất ngờ:

DeFi phát triển nhanh đến mức thật khó tin🤯. Mới năm 2018 thôi, việc ra mắt đồng thời của MakerDAO + Compound + Uniswap dường như là khởi điểm thực sự của phong trào DeFi. Trước đó, thậm chí từ “DeFi” còn chưa tồn tại. Chỉ sau 7 năm, một cơ quan chính phủ lại công khai công nhận đây là ưu tiên quốc gia!

(https://x.com/haydenzadams/status/1932298054343733664)

Tương tự, thị trường tiền mã hóa cũng phản ứng rất tích cực: giá trị các giao thức DeFi lâu đời như Aave, Uni, Mkr, Comp đều tăng vọt. Vì các giao thức này đều xây dựng trên nền tảng ETH nên giá ETH cũng theo đó mà leo thang. Đối với các giao thức DeFi truyền thống và tương đối phi tập trung này, đây vừa là sự phục hồi giá trị, nhưng quan trọng hơn cả là họ đã "lên bờ an toàn".

Do đó, bài viết này trước tiên sẽ biên dịch nội dung bài phát biểu về DeFi, sau đó qua đó nhìn thấy hình hài sơ khai của khung quản lý tiền mã hóa tại Mỹ (không chỉ riêng DeFi), cuối cùng hướng tầm nhìn đến xu hướng tương lai của tiền mã hóa – thị trường tài chính trên chuỗi (On-Chain Financial Markets).

Một, DeFi và Tinh thần nước Mỹ

Paul S. Atkins: Bởi vì bản thân phong trào Tài chính phi tập trung (DeFi) đã chứa đựng những giá trị cốt lõi của nước Mỹ như tự do kinh tế (Economic Liberty), quyền sở hữu tài sản tư nhân (Private Property Rights) và tinh thần đổi mới sáng tạo.

1.1 Blockchain mạng lưới là gì?

Công nghệ blockchain là một sáng tạo đầy tiềm năng và mang tính cách mạng, khiến chúng ta phải suy nghĩ lại về quyền sở hữu, cũng như cách chuyển nhượng quyền sở hữu trí tuệ và quyền tài sản kinh tế. Blockchain là cơ sở dữ liệu chia sẻ, cho phép người dùng sở hữu tài sản kỹ thuật số (tức là tài sản mã hóa) mà không cần phụ thuộc vào bên trung gian hay tổ chức tập trung nào. Thay vào đó, các mạng ngang hàng này sử dụng cơ chế kinh tế để khuyến khích các thành viên tham gia xác minh và duy trì cơ sở dữ liệu theo quy tắc mạng. Đây là các hệ thống thị trường tự do, người dùng phải trả phí theo nhu cầu cho các thành viên trong mạng để giao dịch của mình được đưa vào một "khối dữ liệu" có dung lượng lưu trữ giới hạn.

1.2 Các thành phần tham gia mạng lưới blockchain

Chính quyền liên bang trước đây đã dùng các vụ kiện, bài phát biểu, hành động giám sát và đe dọa giám sát để tuyên bố rằng các nhà tham gia và các nhà cung cấp dịch vụ "đặt cược như một dịch vụ" (Staking-as-a-Service Providers) có thể đang thực hiện hoạt động giao dịch chứng khoán, từ đó ngăn cản người Mỹ tham gia vào các hệ thống dựa trên thị trường này.

Tôi rất cảm kích đội ngũ thuộc Bộ phận Tài chính Doanh nghiệp (Division of Corporation Finance) đã làm rõ quan điểm rằng việc tự nguyện tham gia vào mạng PoW hoặc PoS với tư cách là "thợ mỏ", "trình xác thực" hay "nhà cung cấp dịch vụ đặt cược" không nằm trong phạm vi điều chỉnh của luật chứng khoán liên bang. Mặc dù tôi rất hoan nghênh bước đi này, nhưng đây chưa phải là một quy định chính thức có hiệu lực pháp lý, do đó chúng ta không thể dừng lại ở đây.

SEC phải ban hành một quy định chính thức dựa trên thẩm quyền mà Quốc hội trao cho chúng ta để làm rõ vấn đề này.

1.3 Tự lưu ký tài sản

Một đặc điểm cốt lõi khác của công nghệ blockchain là cá nhân có thể tự lưu ký tài sản mã hóa trong ví kỹ thuật số cá nhân. Việc tự lưu giữ tài sản tư nhân là một giá trị cốt lõi của nước Mỹ, và nó không nên biến mất khi con người truy cập Internet.

Tôi ủng hộ việc trao thêm linh hoạt cho các chủ thể tham gia thị trường trong việc tự lưu ký tài sản mã hóa, đặc biệt khi các bên trung gian làm tăng chi phí giao dịch không cần thiết, hoặc hạn chế khả năng tham gia đặt cược và các hoạt động trên chuỗi khác.

Chính quyền tổng thống trước đây đã thông qua các hành động giám sát tuyên bố rằng các nhà phát triển phần mềm loại này có thể đang hoạt động như môi giới, từ đó làm suy yếu sự đổi mới trong lĩnh vực ví tự lưu ký và các công nghệ trên chuỗi khác. Kỹ sư không nên bị ràng buộc bởi luật chứng khoán liên bang chỉ vì phát hành mã nguồn phần mềm này. Như một tòa án từng nói:

"Việc truy cứu trách nhiệm nhà phát triển xe tự lái chỉ vì bên thứ ba dùng xe để vi phạm luật giao thông hoặc cướp ngân hàng là không hợp lý. Trong trường hợp đó, người ta sẽ không kiện hãng xe vì tạo điều kiện cho hành vi sai trái; mà sẽ kiện cá nhân thực hiện hành vi sai trái đó."

1.4 Mã code phần mềm tự thực thi

Nhiều doanh nhân đang phát triển các ứng dụng phần mềm nhằm vận hành mà không cần bất kỳ nhà điều hành nào quản lý. Ý tưởng về mã code tự thực thi, có thể truy cập bởi mọi người nhưng không ai kiểm soát, cho phép giao dịch ngang hàng riêng tư, nghe có vẻ như khoa học viễn tưởng. Tuy nhiên, công nghệ blockchain đã làm cho một loại hình phần mềm hoàn toàn mới trở nên khả thi – loại phần mềm này có thể thực hiện các chức năng mà không cần trung gian.

Tôi không nghĩ chúng ta nên để các khuôn khổ giám sát từ trăm năm trước bóp chết những đổi mới công nghệ có khả năng lật đổ, và quan trọng hơn là cải tiến, thúc đẩy các mô hình trung gian truyền thống hiện tại của chúng ta. Chúng ta không nên sợ hãi tương lai một cách mặc định.

Những hệ thống phần mềm tự thực thi trên chuỗi này đã chứng minh được độ bền vững trong khủng hoảng. Trong khi các nền tảng tập trung dao động và sụp đổ dưới áp lực trong những năm gần đây, nhiều hệ thống trên chuỗi vẫn tiếp tục vận hành đúng theo thiết kế mã nguồn mở.

1.5 Quy tắc giám sát đổi mới

Hiện tại, phần lớn các quy tắc và quy định chứng khoán đều dựa trên việc giám sát các tổ chức phát hành và trung gian như môi giới, cố vấn, sàn giao dịch và tổ chức thanh toán bù trừ. Những người soạn thảo các quy định này có lẽ chưa từng hình dung rằng mã code phần mềm tự thực thi có thể thay thế các tổ chức phát hành và trung gian này. Tôi đã yêu cầu đội ngũ nhân viên của ủy ban nghiên cứu xem liệu có cần thêm hướng dẫn hoặc ban hành quy định mới để giúp các đơn vị đã đăng ký giao dịch với các hệ thống phần mềm này đồng thời tuân thủ luật pháp hiện hành hay không.

Tôi cũng rất hào hứng trước việc các tổ chức phát hành và trung gian sử dụng hệ thống phần mềm trên chuỗi để loại bỏ ma sát kinh tế, nâng cao hiệu quả vốn, ra mắt sản phẩm tài chính mới và tăng tính thanh khoản. Các quy định chứng khoán hiện hành đã tính đến khả năng các tổ chức phát hành và trung gian sử dụng công nghệ mới, nhưng tôi đã yêu cầu đội ngũ nhân viên xem xét liệu có cần sửa đổi các quy tắc và quy định của ủy ban để hỗ trợ tốt hơn cho các tổ chức phát hành và trung gian muốn quản lý các hệ thống tài chính trên chuỗi (On-Chain Financial Systems).

Khi ủy ban và đội ngũ nhân viên bắt tay xây dựng các quy tắc phù hợp cho thị trường tài chính trên chuỗi (On-Chain Financial Markets), tôi đã chỉ đạo đội ngũ cân nhắc một khung miễn trừ có điều kiện (a Conditional Exemptive Relief Framework) hoặc "miễn trừ đổi mới (Innovation Exemption)", để cho phép các đơn vị đã đăng ký và chưa đăng ký nhanh chóng đưa sản phẩm và dịch vụ trên chuỗi ra thị trường.

Miễn trừ đổi mới sẽ góp phần hiện thực hóa tầm nhìn của Tổng thống Trump biến nước Mỹ thành "thủ đô tiền mã hóa toàn cầu", bằng cách khuyến khích các nhà phát triển, doanh nhân và các công ty sẵn sàng tuân thủ một số điều kiện nhất định đổi mới công nghệ trên chuỗi tại Mỹ.

Hai, Tư duy giám sát SEC thời đại mới

2.1 Tư duy giám sát SEC thời kỳ Gary Gensler

Tóm lại, SEC dưới sự lãnh đạo của Gary Gensler trước đây có quan điểm giám sát, hay nói đúng hơn là tranh cãi về quyền lực giám sát đối với DeFi, cụ thể như sau:

-

Token của dự án cấu thành thành "chứng khoán". Ví dụ điển hình là vụ án XRP của Ripple. Xem thêm bài viết: Phân tích vụ SEC kiện Ripple, làm rõ thêm bức màn quản lý

-

Nhà cung cấp dịch vụ "đặt cược như một dịch vụ" (Staking-as-a-Service Providers), xây dựng tài sản sinh lời, rơi vào phạm trù "chứng khoán". Ví dụ điển hình là vụ SEC kiện sản phẩm đặt cược của Kraken; Xem thêm bài viết: Phân tích sâu: Ethereum, ETH đặt cược (Solo Staking) KHÔNG phải chứng khoán, nhưng sản phẩm ETH đặt cược của Kraken lại là chứng khoán

-

Tài sản giao dịch trên nền tảng liên quan đến "chứng khoán", thì nền tảng đó sẽ bị coi là thực hiện hoạt động bán chứng khoán và môi giới chưa đăng ký. Ví dụ điển hình là vụ SEC kiện ví tự lưu ký Metamask, cho rằng một số dịch vụ của nó như đặt cược, giao dịch môi giới thuộc về giao dịch "chứng khoán".

Dưới logic giám sát như vậy, đòi hỏi một định nghĩa cực kỳ nghiêm ngặt về "chứng khoán", không chỉ thách thức Đạo luật Chứng khoán năm 1933 của Mỹ, mà còn thách thức cả trình tự lập pháp tư pháp hiện tại. Do đó, vì chưa có định danh rõ ràng về tài sản mã hóa cũng như khung giám sát, SEC thời điểm đó chủ yếu dùng biện pháp hành pháp – tức là giám sát bằng trừng phạt, gây ra loạt "chiến tranh" với các dự án mã hóa như Coinbase, Metamask, Uniswap, v.v.

2.2 Tư duy giám sát SEC thời kỳ Paul S. Atkins

Còn SEC nhiệm kỳ này, dưới sự lãnh đạo của Paul S. Atkins trong chính quyền Trump, mục tiêu cốt lõi đã thay đổi, "Đây là một ngày mới tại SEC".

Bất kể là trong bài phát biểu lần này, hay bài phát biểu trước đó vào ngày 12 tháng 5 về chủ đề "Token hóa tài sản – Điểm giao thoa giữa tài chính truyền thống và tài chính phi tập trung", đều phát đi một tín hiệu:

Hiện thực hóa tầm nhìn của Tổng thống Trump biến nước Mỹ thành "thủ đô tiền mã hóa toàn cầu", bằng cách khuyến khích các nhà phát triển, doanh nhân và các công ty sẵn sàng tuân thủ một số điều kiện nhất định đổi mới công nghệ trên chuỗi tại Mỹ, biến nước Mỹ thành nơi lý tưởng nhất toàn cầu để tham gia thị trường tài sản mã hóa.

Do đó, qua hai bài phát biểu của Paul S. Atkins, có thể rút ra tư duy giám sát của SEC như sau:

Đối với việc token hóa tài sản thế giới thực (RWA Tokenization):

-

Xây dựng khung giám sát hợp lý cho thị trường tài sản mã hóa;

-

Phát hành: Áp dụng phương thức phát hành tài sản mã hóa linh hoạt hơn, thay vì áp dụng cứng nhắc cách phát hành chứng khoán truyền thống;

-

Lưu ký: Hỗ trợ các tổ chức đã đăng ký có thêm quyền lựa chọn tự chủ trong việc lưu ký tài sản mã hóa;

-

Giao dịch: Hỗ trợ ra mắt thêm nhiều loại sản phẩm giao dịch đa dạng theo nhu cầu thị trường, phá vỡ các hạn chế trước đây của SEC đối với các hành vi giao dịch này.

-

Tạo ra các biện pháp miễn trừ linh hoạt và có điều kiện, thúc đẩy đổi mới blockchain quay trở lại Mỹ, MAGA.

(Chủ tịch SEC Paul Atkins lần đầu phát biểu về Crypto, mở ra chương mới cho quản lý mã hóa)

Đối với tài chính phi tập trung (DeFi):

-

Tái định nghĩa hoạt động vận hành nút mạng blockchain (Staking), thúc đẩy sự phát triển lành mạnh của mạng blockchain, thu hút thêm nút mạng;

-

Đảm bảo tính linh hoạt cho việc tự lưu ký tài sản, phù hợp với tinh thần nước Mỹ;

-

Làm rõ trách nhiệm đối với mã code phần mềm tự thực thi;

-

Đưa ra hướng dẫn giám sát rõ ràng để DeFi xây dựng thị trường tài chính trên chuỗi (On-Chain Financial Markets);

-

Xây dựng khung miễn trừ có điều kiện & khung miễn trừ đổi mới, khuyến khích đổi mới sáng tạo.

2.3 Khung quản lý tiền mã hóa tại Mỹ dần hiện hình

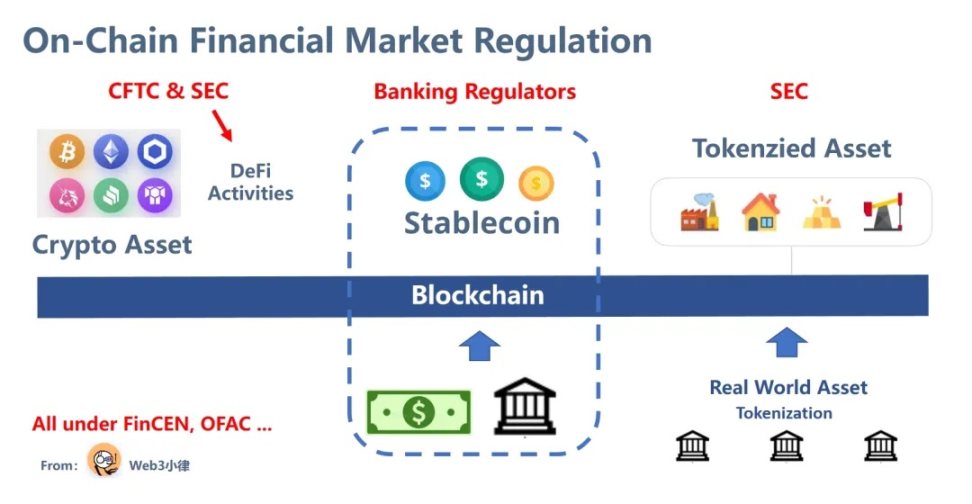

Từ đó, hình hài sơ khai của khung quản lý tiền mã hóa đã cơ bản hình thành như sau:

-

Cơ quan giám sát ngân hàng đứng đầu, chịu trách nhiệm giám sát "ổn định tỷ lệ thanh toán" (payment stablecoin), Đạo luật Genuis;

-

CFTC giám sát tài sản mã hóa;

-

SEC giám sát các hoạt động DeFi;

-

SEC giám sát các tài sản được token hóa;

-

FinCEN, OFAC và các cơ quan khác phụ trách KYC/AML/CTF và các biện pháp trừng phạt kinh tế.

Ba, Tương lai sẽ ra sao?

Sau khi cơ bản làm rõ khung giám sát của Mỹ, chúng ta có thể sơ bộ nhìn thấy một vài xu hướng tương lai:

-

Các giao thức DeFi lâu đời trải qua thăng trầm vẫn vững vàng, nay đã chính thức "lên bờ".

-

DeFi đổi mới cũng có thể phát triển nhanh chóng tại Mỹ trong bối cảnh "miễn trừ đổi mới". Đặc biệt là các sản phẩm tài chính như stablecoin sinh lời (Yield-Bearing Stablecoin). Loại này khác biệt so với "ổn định tỷ lệ thanh toán" định nghĩa trong Đạo luật Genuis – tuy gọi là stablecoin nhưng thực chất là các sản phẩm tài chính được xây dựng bằng stablecoin.

-

Tính kết hợp (composability) mà DeFi tương đối phi tập trung mang lại, khi ngày càng có nhiều stablecoin và tài sản được token hóa lên chuỗi, sẽ tạo ra các sản phẩm tài chính đa dạng hơn nữa.

-

Ngày càng nhiều công ty công nghệ tài chính Web2 truyền thống sẽ kết hợp đổi mới với DeFi Web3.

-

Theo đó sẽ hình thành: thị trường tài chính trên chuỗi (On-Chain Financial Markets).

-

Thị trường này mang tính toàn cầu, dân chủ hóa đầu tư,门槛 thấp, chi phí thấp, tiếp cận toàn cầu, và được hỗ trợ bởi tính thanh khoản toàn cầu – một thị trường dựa trên Internet. Điều quan trọng là: Internet có hiệu ứng mạng lưới.

-

Nhưng theo khung giám sát, tất cả tầng cơ sở đều là stablecoin đô la Mỹ, đô la Mỹ, trái phiếu Mỹ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News