Phân tích số liệu thị trường RWA: Quy mô thị trường tăng vọt 48% trong nửa đầu năm, ZKsync "lội ngược dòng" trở thành chuỗi công khai lớn thứ hai

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích số liệu thị trường RWA: Quy mô thị trường tăng vọt 48% trong nửa đầu năm, ZKsync "lội ngược dòng" trở thành chuỗi công khai lớn thứ hai

Xét về mặt dữ liệu, sự tăng trưởng của thị trường RWA đang thể hiện trạng thái ấn tượng.

Tác giả: Frank, PANews

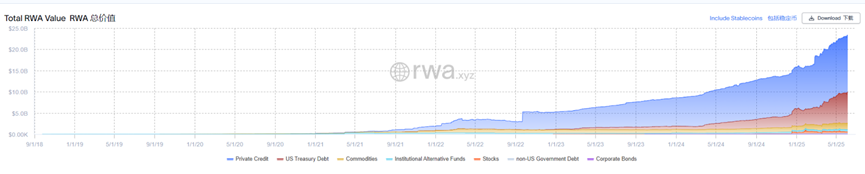

Vào nửa đầu năm 2025, một lĩnh vực tương đối lặng lẽ trong thế giới tiền mã hóa – token hóa tài sản thực (RWA) – đã chứng kiến sự tăng trưởng bùng nổ đáng chú ý. Tính đến ngày 6 tháng 6, vốn hóa thị trường toàn cầu của RWA đã vọt lên mức 23,39 tỷ USD (không bao gồm stablecoin), tăng mạnh 48,9% so với mức 15,7 tỷ USD vào đầu năm. Đằng sau đà tăng này, tín dụng tư nhân (chiếm khoảng 58%) và trái phiếu kho bạc Mỹ (chiếm khoảng 31,2%) tạo thành hai trụ cột tuyệt đối của thị trường, chiếm gần chín phần mười tổng quy mô.

Tuy nhiên, đằng sau thành tích nổi bật này lại ẩn chứa những vấn đề sâu xa như tập trung quá mức vào một vài loại tài sản, thanh khoản hạn chế, minh bạch còn nghi vấn và mức độ liên kết thấp với hệ sinh thái mã hóa bản địa. RWA vẫn còn dài đường để trở thành một "lĩnh vực chính thống" thực sự.

Tín dụng tư nhân + Trái phiếu kho bạc Mỹ chiếm chín phần thị trường

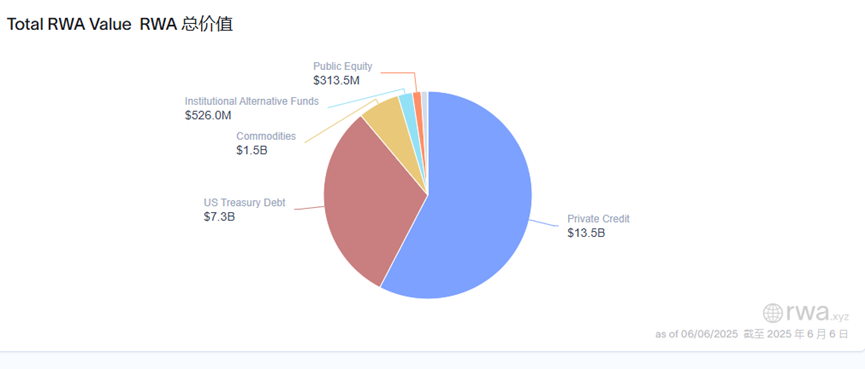

Tín dụng tư nhân đã trở thành loại tài sản phổ biến nhất trong thị trường RWA, với quy mô tổng cộng đạt 13,5 tỷ USD, chiếm khoảng 57,7%.

Trong đó, Figure dẫn đầu với 10,19 tỷ USD giá trị khoản vay đang hoạt động. Figure là một nền tảng công nghệ tài chính blockchain, hiện tập trung chủ yếu vào dịch vụ tín dụng dựa trên giá trị căn nhà (HELOC), cho phép người dùng vay tối đa tới 85% giá trị ngôi nhà. Theo dữ liệu chính thức, HELOC hiện là dịch vụ tín dụng giá trị nhà lớn nhất tại Mỹ không thuộc ngân hàng, đã cung cấp hơn 15 tỷ USD tín dụng.

Tuy nhiên, khác với các RWA thông thường phát hành trên các chuỗi công khai nói chung, Figure sử dụng blockchain Provenance – một lớp L1 công khai nhưng có quyền kiểm soát. Thiết kế tương tự chuỗi liên minh này giúp quản lý tài sản RWA hiệu quả hơn, nhưng đồng thời cũng ngăn chặn khả năng lưu thông rộng rãi trên thị trường. Do đó, mặc dù giá trị tài sản RWA của Figure vượt quá 10 tỷ USD, nhưng thực tế mức độ liên kết với thị trường mã hóa rất thấp. Những tài sản này về cơ bản chỉ được đưa lên blockchain dưới dạng giấy tờ cầm cố, và đến nay phần lớn chưa có tính chất giao dịch hay lưu thông. Theo định nghĩa thông thường về tài sản RWA, các tài sản của Figure thuộc dạng RWA phi điển hình.

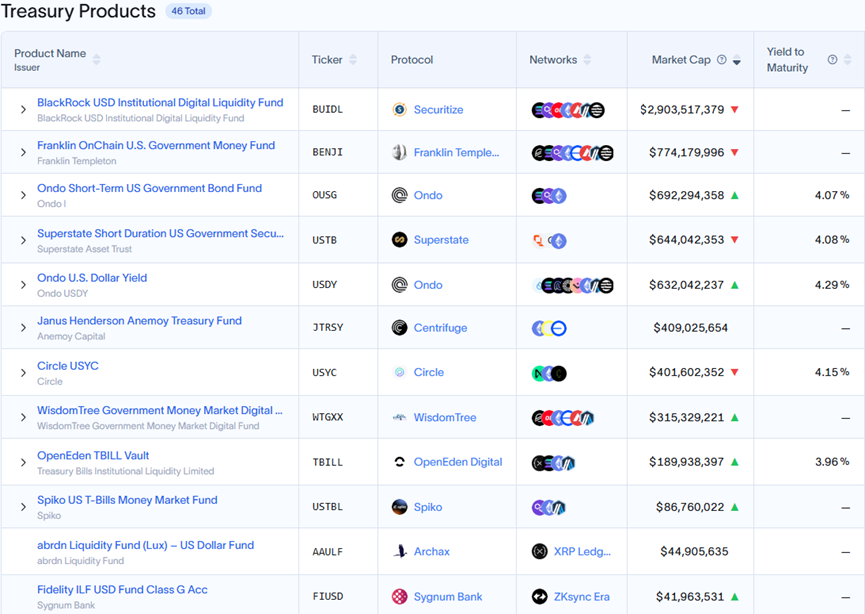

Trái phiếu kho bạc Mỹ là loại tài sản RWA lớn thứ hai về thị phần. Loại RWA này hoạt động bằng cách chuyển đổi các tài sản định giá bằng USD như trái phiếu kho bạc truyền thống, tiền mặt và các hợp đồng mua lại thành token kỹ thuật số thông qua công nghệ blockchain. Trong lĩnh vực trái phiếu kho bạc Mỹ, sản phẩm phát hành lớn nhất là BUIDL do BlackRock phát hành, hiện có tổng lượng phát hành khoảng 2,9 tỷ USD.

Quỹ BUIDL ban đầu ra mắt trên blockchain Ethereum và hiện đã mở rộng sang nhiều mạng lưới blockchain khác bao gồm Solana, Aptos, Arbitrum, Avalanche, Optimism và Polygon. Trong đó, phần lớn tài sản BUIDL (khoảng 93%) vẫn được phát hành trên Ethereum.

Loại RWA này linh hoạt hơn so với việc mua trực tiếp trái phiếu kho bạc truyền thống, cung cấp thanh khoản 24/7, trong khi giao dịch trái phiếu truyền thống có thể mất vài ngày mới hoàn tất. Tuy nhiên, hiện tại BUIDL chỉ mở cho các nhà đầu tư đủ điều kiện với ngưỡng đầu tư tối thiểu 5 triệu USD, và hiện chỉ có 75 nhà đầu tư sở hữu. Ngoài ra, BUIDL còn ra mắt phiên bản tương thích DeFi là sBUIDL – một token ERC-20 đại diện cho khoản nợ 1:1 với quỹ BUIDL. sBUIDL có thể tương tác với các giao thức DeFi như Euler.

Ngoài tín dụng tư nhân và trái phiếu kho bạc Mỹ, hàng hóa là loại tài sản RWA xếp thứ ba, chủ yếu là vàng được token hóa do Paxos, Tether và các tổ chức khác phát hành, với vốn hóa thị trường hiện tại khoảng 1,51 tỷ USD.

ZKsync, Stellar trở thành “ngựa ô” trong thị trường chuỗi công khai RWA

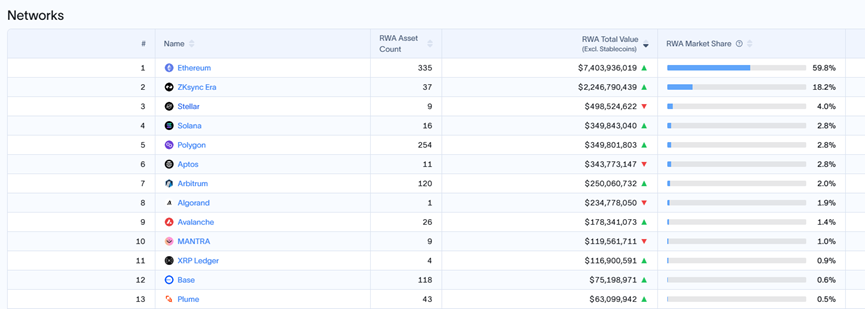

Xét về chuỗi công khai, Ethereum vẫn là mạng lưới được các tài sản RWA ưa chuộng nhất. Hiện tại, Ethereum chiếm 55% thị phần với vốn hóa 7,4 tỷ USD (cần lưu ý rằng tỷ lệ này được tính trên tổng tài sản phát hành trên các chuỗi công khai khoảng 12,55 tỷ USD; các tài sản của Figure phát hành trên chuỗi riêng không được tính vào).

Trong đó, 2,7 tỷ USD tài sản BUIDL phát hành chiếm 36,48% thị phần của Ethereum, ngoài ra là các vàng được token hóa như PAXG và XAUT.

Điều bất ngờ trong bảng xếp hạng chuỗi công khai là ZKsync với 2,25 tỷ USD giá trị tài sản phát hành đã vươn lên vị trí thứ hai về thị trường RWA. Thành công này chủ yếu nhờ vào Tradable – một công ty quản lý tài sản ứng dụng công nghệ web3. Tradable cho phép các tổ chức khởi tạo cơ hội đầu tư trên nền tảng của mình, nêu rõ mục đích đầu tư và thông tin giao dịch cụ thể. Nhà đầu tư có thể lựa chọn các cơ hội phù hợp, ví dụ như khoản vay đảm bảo cao cấp trong lĩnh vực fintech với mức huy động 110 triệu USD, lợi suất 15%, hoặc khoản vay định kỳ cho các văn phòng luật hàng đầu với lợi suất 15,5% và huy động 57 triệu USD. Theo số liệu chính thức từ Tradable, hiện có 34 tài sản đã niêm yết với lợi suất trung bình (APY) đạt 10%. Tuy nhiên, công ty này dường như thiếu động lực trong truyền thông và vận hành: trên Twitter chỉ có 2 bài viết được chia sẻ, không có nội dung gốc nào, và trang tin tức chính thức cũng dừng lại ở thông tin năm 2023.

Hơn nữa, khi kiểm tra thông tin hợp đồng của Tradable, PANews phát hiện các hợp đồng đều chưa được mã nguồn mở, cũng không tương tác bằng tài sản mã hóa, và mọi hợp đồng đều hiển thị số dư token bằng 0. Vì vậy, xét từ góc độ này, giá trị thực tế của các tài sản RWA được đưa lên blockchain bởi Tradable là điều đáng nghi vấn.

Bên cạnh đó, Stellar là mạng lưới xếp thứ ba trong thị trường RWA – một kết quả cũng khá bất ngờ. Hiện mạng lưới này có khoảng 498 triệu USD tài sản RWA được phát hành, trong đó BENJI do Franklin Templeton phát hành chiếm tới 489 triệu USD, là lực lượng chủ đạo. BENJI cũng là một quỹ tiền tệ dựa trên trái phiếu kho bạc Mỹ với tổng lượng phát hành khoảng 770 triệu USD, trong đó 63% được phát hành trên chuỗi Stellar.

Stellar, một chuỗi công khai ra đời từ năm 2014, trong những năm gần đây dần lui về khỏi thị trường chuỗi chính. Năm 2024, nó đã ra mắt nền tảng hợp đồng thông minh Soroban và quỹ phát triển 100 triệu USD nhằm thúc đẩy xây dựng dự án. Ngoài ra, trong năm qua, Stellar cũng tích cực hợp tác với Franklin Templeton, Paxos, Circle và nhiều tổ chức khác, giúp nó vượt mặt các chuỗi công khai nổi bật như Solana để trở thành nền tảng phát hành RWA lớn thứ ba. Tuy nhiên, xét về cấu trúc, tài sản RWA trên Stellar phụ thuộc quá mức vào lượng phát hành của Franklin, khiến danh mục tương đối đơn điệu.

Solana đứng thứ tư về lượng phát hành RWA với khoảng 349 triệu USD. Mặc dù quy mô không lớn, nhưng tốc độ tăng trưởng nhanh – tăng 101% kể từ tháng 1/2025. Về phân bổ, tài sản chủ yếu vẫn là trái phiếu kho bạc Mỹ.

Phía sau dữ liệu sáng sủa: Thách thức tiềm tàng của thị trường RWA

Về mặt dữ liệu, thị trường RWA cho thấy trạng thái tăng trưởng ấn tượng. Nhưng đằng sau vẻ ngoài khả quan đó vẫn tồn tại một số thách thức tiềm ẩn.

Thứ nhất, các loại tài sản vẫn tập trung chủ yếu vào tín dụng tư nhân và trái phiếu kho bạc Mỹ. Dữ liệu của các dự án đầu ngành như Figure và Tradable không minh bạch. Đặc biệt, tài sản RWA của Figure về bản chất chỉ tồn tại dưới dạng được đưa lên blockchain mà phần lớn không có tính chất giao dịch. Từ góc nhìn này, những tài sản này chưa thực sự tận dụng được ưu điểm của công nghệ blockchain trong việc nâng cấp tài sản truyền thống về tính thanh khoản và minh bạch.

Thứ hai, trong lĩnh vực trái phiếu, nhiều sản phẩm có cách thức phát hành tương tự như stablecoin. Thực tế, các stablecoin sinh lời được đảm bảo bằng trái phiếu Mỹ về cơ bản cũng mang lại hiệu quả sinh lợi tương tự. Do đó, các sản phẩm RWA trọng tâm là trái phiếu phải đối mặt với sức ép cạnh tranh từ stablecoin.

Thứ ba, sự tập trung quá mức vào các loại tài sản. Dù RWA đã trải qua vài năm phát triển, nhưng hiện tại vẫn chủ yếu xoay quanh hai loại hình: trái phiếu và tín dụng tư nhân (chiếm gần 90%). Các sản phẩm như hàng hóa, cổ phiếu, quỹ vẫn chiếm tỷ trọng rất thấp. Việc phát triển các loại tài sản này bị hạn chế do phải đối mặt với nhiều thách thức như lưu trữ vật lý, tuân thủ pháp lý, chi phí cao...

Tính đến nay, quy mô toàn bộ thị trường RWA chỉ đạt 23,3 tỷ USD, còn rất xa so với quy mô thị trường stablecoin (2.360 tỷ USD), thậm chí nhỏ hơn cả vốn hóa của một số token chuỗi công khai mới ra mắt. Kích thước này còn cách rất xa so với kỳ vọng hàng nghìn tỷ USD dành cho RWA. Về phương thức vận hành, RWA hiện nay gần như là sân chơi riêng của các tổ chức lớn, và cách vận hành còn khá xa lạ với thị trường mã hóa truyền thống. Đối với nhà đầu tư cá nhân, việc tham gia vào lĩnh vực RWA dường như vẫn còn khó khăn, và con đường để RWA trở thành "điểm nóng mới" cho các nhà đầu tư nhỏ lẻ vẫn còn dài.

Nhìn chung, thị trường RWA nửa đầu năm 2025 thực sự đã đạt được mức tăng trưởng gần 50% về vốn hóa, cấu trúc song đầu giữa tín dụng tư nhân và trái phiếu kho bạc Mỹ ngày càng rõ ràng. Tiềm năng của RWA là không thể phủ nhận, nhưng làm thế nào để phá vỡ các rào cản hiện tại, đạt được bước nhảy vọt về minh bạch, thanh khoản và tích hợp hệ sinh thái, sẽ là chìa khóa quyết định liệu RWA chỉ là hiện tượng thoáng qua hay mở ra chương mới cho ngành tài chính.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News