Tại sao trong chu kỳ này có nhiều thẻ thanh toán đến vậy?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao trong chu kỳ này có nhiều thẻ thanh toán đến vậy?

Là nhu cầu thiết yếu trong hệ sinh thái tiền mã hóa, thẻ thanh toán đang trở thành phương tiện chi tiêu của cộng đồng tiền mã hóa.

Tác giả: Pzai, Foresight News

Khi thị trường tài sản mã hóa phát triển mạnh mẽ, chúng ta đang bước vào thời đại của "thẻ thanh toán lớn", dường như mọi giao thức đều khao khát sở hữu một dịch vụ thẻ mã hóa riêng để tối đa hóa mỗi lần người dùng lưu lại trên nền tảng. Đằng sau vô số lựa chọn rối mắt này là hàng loạt nhà cung cấp thanh toán đang xây cầu nối giữa phương thức thanh toán truyền thống và thế giới tiền mã hóa. Đồng thời, môi trường tài sản độc đáo trên chuỗi cũng tạo điều kiện thuận lợi cho sự tăng trưởng của các loại thẻ thanh toán. Vì sao trong chu kỳ này lại xuất hiện nhiều thẻ thanh toán đến vậy? Bài viết này sẽ phân tích vấn đề từ nhiều góc độ khác nhau.

Phân tích sơ lược mô hình hoạt động

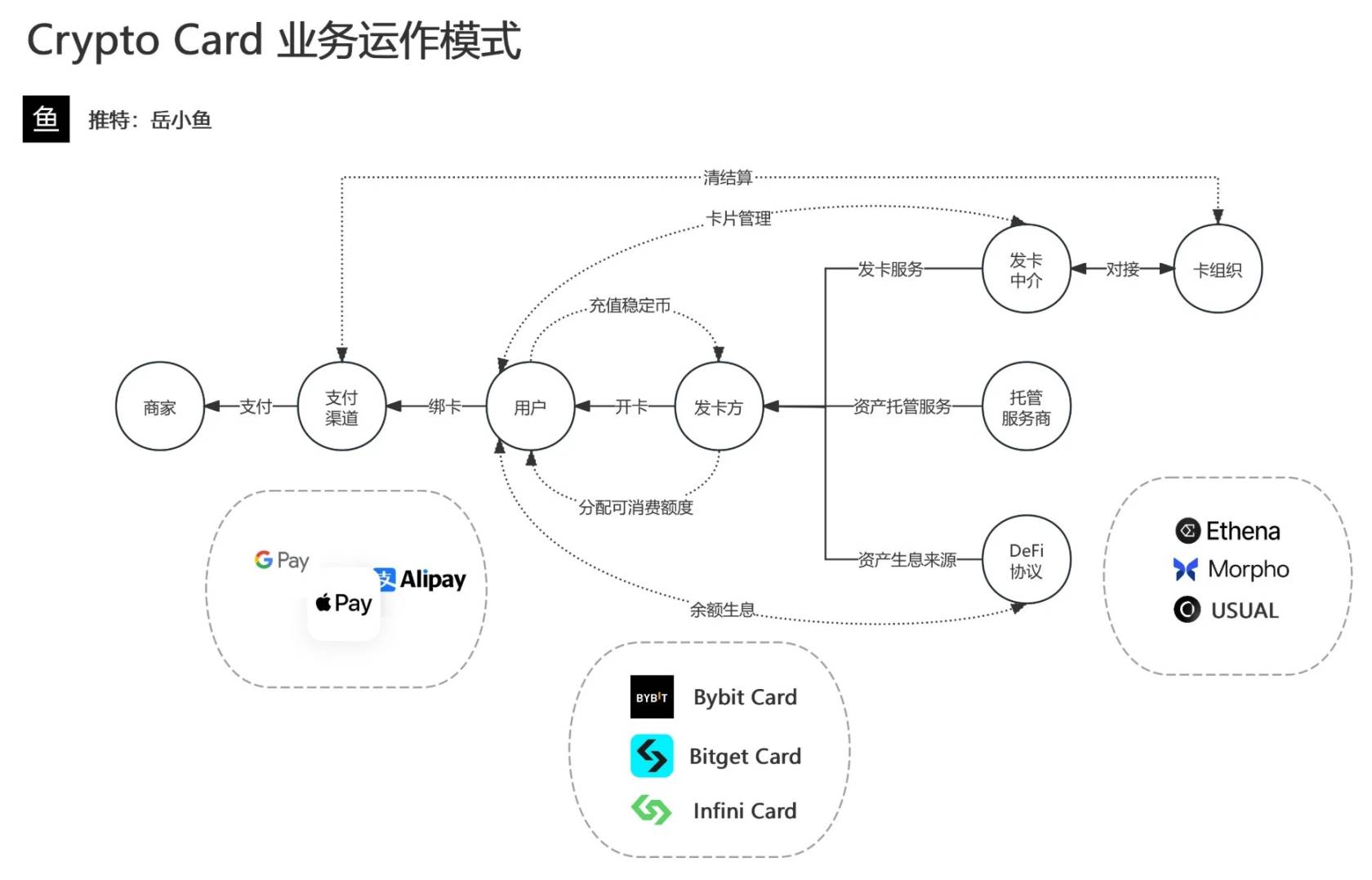

Bản chất thẻ thanh toán mã hóa là cây cầu nối giữa hệ sinh thái tiền mã hóa và mạng lưới thanh toán truyền thống. Toàn bộ hệ thống bao gồm nhiều bên tham gia như người dùng, đơn vị phát hành thẻ, nhà cung cấp dịch vụ lưu ký, kênh thanh toán, doanh nghiệp chấp nhận thanh toán và tổ chức thẻ. Người dùng trước tiên đăng ký thẻ thanh toán mã hóa tại đơn vị phát hành, đơn vị này thông qua trung gian phát hành kết nối với các tổ chức thẻ như Visa, Mastercard để hoàn tất việc phát hành thẻ. Đồng thời, nhà cung cấp dịch vụ lưu ký chịu trách nhiệm quản lý tài sản mã hóa của người dùng, đồng thời có thể đầu tư một phần quỹ vào các kênh khác để sinh lời, từ đó hình thành vòng khép kín quản lý vốn.

Khi người dùng sử dụng thẻ thanh toán mã hóa để chi tiêu, hệ thống sẽ tự động thực hiện chuyển đổi tức thì từ tiền mã hóa sang tiền pháp định. Quy trình cụ thể như sau: người dùng quẹt thẻ tại điểm bán hàng, yêu cầu thanh toán được xử lý qua kênh thanh toán, hệ thống trừ số lượng tiền mã hóa tương ứng từ tài khoản lưu ký của người dùng, chuyển đổi sang tiền pháp định, cuối cùng hoàn tất thanh toán cho doanh nghiệp. Đối với doanh nghiệp, toàn bộ quá trình này không khác gì thanh toán bằng thẻ ngân hàng truyền thống; còn đối với người dùng, họ đạt được mục tiêu sử dụng trực tiếp tài sản số cho chi tiêu hàng ngày.

Các sản phẩm thẻ thanh toán mã hóa hiện nay đã tích hợp rộng rãi các phương thức thanh toán chính như Google Pay, Apple Pay và Alipay, nâng cao đáng kể tính tiện dụng. Các sản phẩm chủ chốt trên thị trường bao gồm Crypto.com Visa Card, Binance Card, Bybit Card, Bitget Card... thường do các sàn giao dịch tiền mã hóa lớn ra mắt. Về mặt công nghệ, một số đơn vị phát hành còn tích hợp các giao thức DeFi như Ethena, Morpho, USUAL nhằm cung cấp dịch vụ tăng giá trị tài sản cho người dùng, xây dựng nên hệ sinh thái dịch vụ tài chính toàn diện từ thanh toán đến quản lý tài chính.

Nguồn ảnh: X: Yue Xiaoyu

Công cụ tăng trưởng: Cầu phía người dùng sôi động

Theo báo cáo của The Brainy Insights, thị trường thẻ tín dụng mã hóa toàn cầu đạt giá trị 25 tỷ USD vào năm 2023 và dự kiến quy mô thị trường thẻ thanh toán mã hóa sẽ vượt 400 tỷ USD vào năm 2033. Việc các giao thức đổ xô vào mảng kinh doanh thẻ thanh toán thực chất là một cuộc cạnh tranh tăng trưởng. Dù lợi nhuận trực tiếp từ thẻ thanh toán đối với các giao thức là không lớn, nhưng lĩnh vực này mang giá trị chiến lược cao về thu hút người dùng, xây dựng hệ sinh thái và giữ chân dòng vốn. Do đó, các sàn giao dịch, công ty quản lý tài sản và dự án Web3 vẫn sẵn sàng đầu tư vì nó giúp mở rộng người dùng, thúc đẩy tăng trưởng kinh doanh và mở rộng thêm hệ sinh thái.

Trong lĩnh vực mã hóa, nhu cầu cơ bản về thanh toán đã thúc đẩy sự ra đời của nhiều sản phẩm PayFi. Tuy nhiên khảo sát của Bitget Wallet chỉ ra rằng, mặc dù thanh toán mã hóa thể hiện những ưu thế nổi bật về tốc độ (46% người dùng lựa chọn), chi phí xuyên biên giới thấp (37% đánh giá cao phí giao dịch thấp) và quyền kiểm soát tài chính (32% theo đuổi tính phi tập trung), quy mô ứng dụng thực tế vẫn còn cách biệt rõ rệt so với hệ thống thanh toán truyền thống. Hiện nay quy mô thị trường thanh toán truyền thống lên tới hàng chục ngàn tỷ USD, bao phủ phần lớn giao dịch hàng ngày trên toàn cầu, trong khi thanh toán mã hóa chỉ chiếm tỷ lệ rất nhỏ, chủ yếu tập trung ở các phân khúc như kiều hối xuyên biên giới và giao dịch tài sản số.

Lý do chính khiến người dùng ưa chuộng phương thức thanh toán truyền thống có thể khái quát thành ba điểm:

-

Uy tín và an toàn: Người dùng lo ngại rủi ro bảo mật khi thanh toán bằng tiền mã hóa (như tấn công tin tặc và lừa đảo), trong khi thanh toán truyền thống dựa vào hệ thống ngân hàng trưởng thành, được bảo vệ bởi pháp luật và cơ chế giải quyết tranh chấp, giảm thiểu đáng kể rủi ro giao dịch.

-

Tính ổn định và tiện lợi: Biến động giá khiến thanh toán mã hóa khó trở thành phương tiện giao dịch ổn định, còn tiền pháp định ổn định hơn phù hợp với chi tiêu hàng ngày. Hơn nữa, người dùng cho rằng mức độ chấp nhận của thương gia còn hạn chế làm giảm tính thực dụng của thanh toán mã hóa, trong khi thanh toán truyền thống đạt được phạm vi phủ sóng liền mạch nhờ hệ thống POS rộng khắp và tích hợp trực tuyến.

-

Thói quen trải nghiệm người dùng: Công cụ thanh toán truyền thống dễ sử dụng, người dùng đã hình thành thói quen lâu dài, trong khi ví mã hóa phức tạp và rào cản kỹ thuật trở thành trở ngại phổ cập.

Từ đó, thẻ thanh toán như một cây cầu nối tài sản mã hóa với hệ sinh thái thanh toán truyền thống, tiềm năng hiệu quả cốt lõi nằm ở việc tận dụng mạng lưới thanh toán hiện có của doanh nghiệp, chuyển đổi tức thì tài sản mã hóa thành tiền pháp định để hoàn tất giao dịch, từ đó mở rộng hiệu dụng của tài sản trên chuỗi vào các tình huống thanh toán thực tế, đồng thời giảm chi phí kênh xuyên biên giới và rủi ro biến động giá.

"Chênh lệch" về quy định: Tránh rủi ro ngoài chuỗi và cắt giảm chi phí

Xét về yếu tố địa lý, nhà cung cấp dịch vụ thanh toán - kết toán cần đáp ứng yêu cầu tuân thủ kép cả về tiền mã hóa lẫn tiền pháp định, do đó phần lớn tập trung ở khu vực châu Âu. Theo nghiên cứu của Adan.eu, tỷ lệ áp dụng tiền mã hóa trung bình tại các quốc gia châu Âu vượt quá 10%, đặc biệt rõ rệt trong nhóm người trẻ và khu vực phát triển mạnh về fintech. Sở thích của người tiêu dùng đối với các phương thức thanh toán linh hoạt, cộng với sự mở rộng của hệ sinh thái stablecoin, khiến thẻ thanh toán mã hóa trở thành cầu nối quan trọng giữa tài chính truyền thống và thế giới Web3.

Hơn nữa, do đô la Mỹ và euro có khả năng lưu thông xuyên biên giới mạnh, và thẻ thanh toán thường liên quan đến thanh toán bằng stablecoin, việc sử dụng thẻ thanh toán mã hóa tại một số quốc gia nhằm tránh rủi ro hệ thống ngân hàng giúp người dân tiếp cận dịch vụ tài chính linh hoạt hơn. Về mặt thuế, quá trình biến hiện tài sản mã hóa thành tiền mặt trực tiếp thông qua kênh thanh toán thẻ ở mức độ nào đó tránh được việc thu thuế trong một số giao dịch, đây cũng là cơ hội khiến một bộ phận người dùng lựa chọn dùng thẻ mã hóa.

Tuy nhiên, trong bối cảnh quy định về kết toán và trên chuỗi chưa đầy đủ, các vùng xám tồn tại khiến nhiều nhà cung cấp thanh toán đổ xô tìm kiếm lợi ích, dẫn đến nguy cơ rửa tiền và trốn tránh giám sát. Tuy nhiên về mặt tuân thủ, cả châu Âu và Mỹ đều đang nhanh chóng thúc đẩy và thực thi các đạo luật liên quan đến thị trường mã hóa (ví dụ như MiCA của EU yêu cầu các công ty kinh doanh liên quan phải xin giấy phép hợp pháp tại các nước thành viên EU để tiếp tục cung cấp dịch vụ, đồng thời giới hạn phạm vi hoạt động), do đó mô hình này sẽ không thể kéo dài.

Mô hình kinh doanh: Mở cổng kết nối tài sản trên và ngoài chuỗi

Về phía kết toán, thẻ thanh toán mã hóa thể hiện nhiều hình thức vận hành đa dạng, trong đó phổ biến nhất là hình thức thẻ tín dụng/thẻ trả trước theo mô hình stablecoin - hạn mức chi tiêu. Mô hình thẻ ghi nợ do liên quan đến quản lý vốn và kiểm soát rủi ro phức tạp hơn nên chỉ một số ít thẻ thanh toán có thể triển khai. Khi người dùng có nhu cầu sử dụng, họ cần nạp trước stablecoin vào tài khoản, hạn mức tiêu dùng trên thẻ tăng tương ứng, từ đó có thể thực hiện các giao dịch tiêu dùng khác nhau. Trong chuỗi luân chuyển vốn này, việc chuyển đổi giữa tiền mã hóa và hạn mức tiền pháp định giúp đơn vị phát hành thu lợi từ chênh lệch tỷ giá, phí dịch vụ... Thông thường, đơn vị phát hành có thể thu phí 0,5% - 1% trong quá trình chuyển đổi tiền mã hóa sang tiền pháp định, do đó phí nạp tiền phát sinh trong quá trình này cũng trở thành một nguồn thu quan trọng của mảng kinh doanh thẻ thanh toán.

Trên chuỗi, một số thẻ thanh toán áp dụng cách tích hợp với các giao thức DeFi, đưa số dư tiền nhàn rỗi trong thẻ người dùng vào cơ chế sinh lời. Ví dụ, thông qua tích hợp với các giao thức DeFi như Morpho, Infini có thể tự động triển khai số dư stablecoin chưa tiêu dùng của người dùng vào các giao thức sinh lời, giúp người dùng kiếm được lợi nhuận trên chuỗi trong quá trình chi tiêu. Trong mô hình này, đơn vị phát hành không chỉ thu được phần chia từ kênh thanh toán truyền thống mà còn chia sẻ lợi nhuận từ DeFi, hình thành mô hình lợi nhuận kép. Đồng thời, người dùng vừa được hưởng tiện ích thanh toán, vừa nhận được dịch vụ tăng giá trị tài sản mà thẻ ngân hàng truyền thống không thể cung cấp.

Từ góc độ lợi nhuận, mô hình thẻ thanh toán mã hóa chủ yếu gồm hai phần:

-

Thuế trên chuỗi: Thu nhập lãi từ tài sản dự trữ / doanh thu sản phẩm

Nhà phát hành stablecoin thu lợi từ lãi suất bằng cách nắm giữ tài sản dự trữ (ví dụ như trái phiếu kho bạc Mỹ). Quý I năm 2025, doanh thu liên quan đến stablecoin của Coinbase đạt khoảng 197 triệu USD, với lãi suất hàng năm thường dao động từ 2% đến 5%. Trước khi có thẻ thanh toán trên chuỗi, người dùng không thể tiếp cận cơ hội sinh lời này khi sử dụng công cụ thanh toán; sự tích hợp giao thức trên chuỗi đã xóa bỏ rào cản này, đồng thời mở ra hướng đi mới cho các đơn vị phát hành thẻ mã hóa: đổi mới kênh thu hút vốn, giảm chi phí huy động vốn và chuyển mình thành một hình thức "quản lý tài sản" thay thế. Khi đạt được quy mô TVL nhất định trong tương lai, các đơn vị phát hành thẻ mã hóa có thể đổi mới loại tài sản và mô hình đầu tư để tạo thêm giá trị gia tăng cho người dùng.

-

Thuế ngoài chuỗi: Phần chia phí dịch vụ giữa nhà vận hành thẻ và đơn vị phát hành

Khi người dùng sử dụng USDC để thanh toán qua mạng lưới thẻ (ví dụ như Visa), Visa thường thu phí hoán đổi từ 1,5% đến 3% giá trị giao dịch, khoản phí này thường do người dùng chịu. Đồng thời, đơn vị phát hành có thể thu thêm các khoản phí như 2% phí giao dịch ngoại tệ hoặc phí rút tiền ATM. Trong các giao dịch này, phần lớn phí thuộc về khâu kết toán, còn đơn vị phát hành chủ yếu đảm nhận chi phí trong quá trình chuyển đổi tiền mã hóa sang tiền pháp định.

Tương lai thẻ thanh toán: Từ công cụ thanh toán đến cổng vào hệ sinh thái

Cùng với sự phát triển nhanh chóng của công nghệ blockchain và tiền mã hóa, thẻ thanh toán mã hóa không còn đơn thuần là công cụ thanh toán đơn giản, mà dần trở thành lối vào lưu lượng quan trọng của hệ sinh thái mã hóa. Trong làn sóng "cuộc chiến thanh khoản trên chuỗi", thẻ thanh toán không chỉ là kênh tiêu dùng mà còn là cứ điểm chiến lược thúc đẩy việc áp dụng công nghệ blockchain trên quy mô lớn. Thẻ thanh toán mã hóa giúp tài sản trên chuỗi trực tiếp thâm nhập vào tiêu dùng thực tế, rút ngắn con đường người dùng tiếp cận Web3, ví dụ:

-

Người dùng thế giới tài chính truyền thống phải trải qua quy trình phức tạp để chuyển tiền vào thị trường mã hóa, trong khi thẻ thanh toán mã hóa giúp họ dễ dàng sử dụng tài sản mã hóa hơn, đạt được sự kết nối nhanh chóng ngoài chuỗi.

-

Các sàn giao dịch và nền tảng DeFi thúc đẩy phổ cập thẻ thanh toán mã hóa, vừa tăng lưu lượng kênh phát triển, vừa có thể kết hợp hữu cơ với hoạt động kinh doanh, đổi mới và mở rộng chức năng giao thức để tạo điểm sinh lời. Ví dụ, người dùng thẻ thanh toán có thể nhận điểm thưởng hoặc phần thưởng bằng token sau mỗi lần chi tiêu, các phần thưởng này có thể dùng tiếp cho đầu tư trên chuỗi, đào DeFi hoặc các dịch vụ hệ sinh thái khác, từ đó tạo thành vòng phản hồi tích cực giữa người dùng và nền tảng.

-

Người dùng mới có thể bắt đầu bằng cách sử dụng thẻ thanh toán mã hóa để chi tiêu, rồi dần dần thâm nhập hệ sinh thái trên chuỗi — cách dẫn dắt người dùng theo kiểu "tiêu dùng dẫn dắt" này có tiềm năng trở thành chiến lược lối vào lưu lượng chính thống của Web3.

Nhìn về tương lai, cuộc cạnh tranh của thẻ thanh toán mã hóa sẽ tiếp tục chuyển dịch từ công cụ thanh toán đơn lẻ sang nền tảng tài chính tổng hợp, hệ sinh thái. Các dự án cần đột phá ma trận "tuổi thọ ngắn" của thẻ thanh toán mã hóa thông qua đổi mới công nghệ, xây dựng tuân thủ và tối ưu trải nghiệm người dùng. Thẻ thanh toán mã hóa trong tương lai sẽ không chỉ là công cụ tiêu dùng, mà là nền tảng tài chính tổng hợp tích hợp thanh toán, đầu tư, đánh giá tín dụng và khuyến khích hệ sinh thái. Thông qua tích hợp sâu với các yếu tố Web3 như DeFi, NFT và quản trị trên chuỗi, thẻ thanh toán sẽ trở thành cổng vào cốt lõi giúp người dùng tiếp cận thế giới phi tập trung.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News