Báo cáo tài trợ Q1 2025 của Outlier Ventures: L1 và cơ sở hạ tầng vẫn được ưu tiên, VC muốn "niềm hạnh phúc vững chắc"

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo tài trợ Q1 2025 của Outlier Ventures: L1 và cơ sở hạ tầng vẫn được ưu tiên, VC muốn "niềm hạnh phúc vững chắc"

Vòng huy động vốn chiến lược dẫn dắt thị trường, với 102 giao dịch thu hút 2,5 tỷ USD, tiếp tục xu hướng các quỹ chủ quyền và quỹ hệ sinh thái hỗ trợ các dự án cơ sở hạ tầng lớn và lớp 1 (Layer 1).

Tác giả: Robert Osborne

Biên dịch: TechFlow

Tổng quan

-

Trong quý đầu tiên của năm 2025, quy mô huy động vốn trong lĩnh vực Web3 duy trì ổn định với tổng số vốn huy động đạt 7,7 tỷ USD, gần như bằng mức kỷ lục của quý IV/2024 (7,9 tỷ USD). Tuy nhiên, số lượng giao dịch giảm 34%, xuống mức thấp nhất kể từ quý III/2023.

-

Binance huy động riêng một vòng 2 tỷ USD, chiếm hơn một phần tư tổng vốn của quý. Nếu không tính khoản huy động này, hoạt động thị trường thực tế vào khoảng 5,7 tỷ USD, cơ bản phù hợp với mức trung bình của năm 2024.

-

Các vòng gọi vốn chiến lược thống trị thị trường, 102 giao dịch thu hút 2,5 tỷ USD, tiếp tục xu hướng các quỹ chủ quyền và quỹ hệ sinh thái hỗ trợ các dự án cơ sở hạ tầng lớn và lớp 1 (Layer 1).

-

Vốn đầu tư giai đoạn sớm cho thấy sự phân hóa: Số vốn huy động trong vòng hạt giống (seed) giảm xuống mức thấp nhất trong hai năm (4,4 triệu USD), trong khi vòng tiền hạt giống (pre-seed) vẫn mạnh (2,9 triệu USD). Vòng A tiếp tục bị thu hẹp, chỉ hoàn thành 27 giao dịch, nhưng quy mô vốn mỗi lần tăng trở lại mức 15,6 triệu USD.

-

Cảnh quan theo hạng mục thể hiện sự phân tán song hành cùng tập trung. Hạng mục Mạng lưới (Networks) dẫn đầu (nhờ đà từ Binance), trong khi Dữ liệu (Data), Ví (Wallets) và Cơ sở hạ tầng Người tiêu dùng (Consumer Infra) thể hiện mức vốn huy động trung vị cao. Công cụ phát triển (Developer Tooling) thu hút nhiều nhà đầu tư tham gia nhất, nhưng quy mô vòng gọi vốn nhỏ, cho thấy đây vẫn là phần "đuôi dài" trong lĩnh vực cơ sở hạ tầng.

-

Huy động vốn bằng token phục hồi mạnh mẽ: 96 đợt bán công khai và bán riêng tư đã huy động được 1,6 tỷ USD, là hiệu suất quý mạnh nhất kể từ năm 2022. Trong đó, World Liberty (590 triệu USD) và TON (400 triệu USD) là những ví dụ tiêu biểu.

Tổng quan thị trường: Tập trung vốn ưu tiên hơn số lượng giao dịch

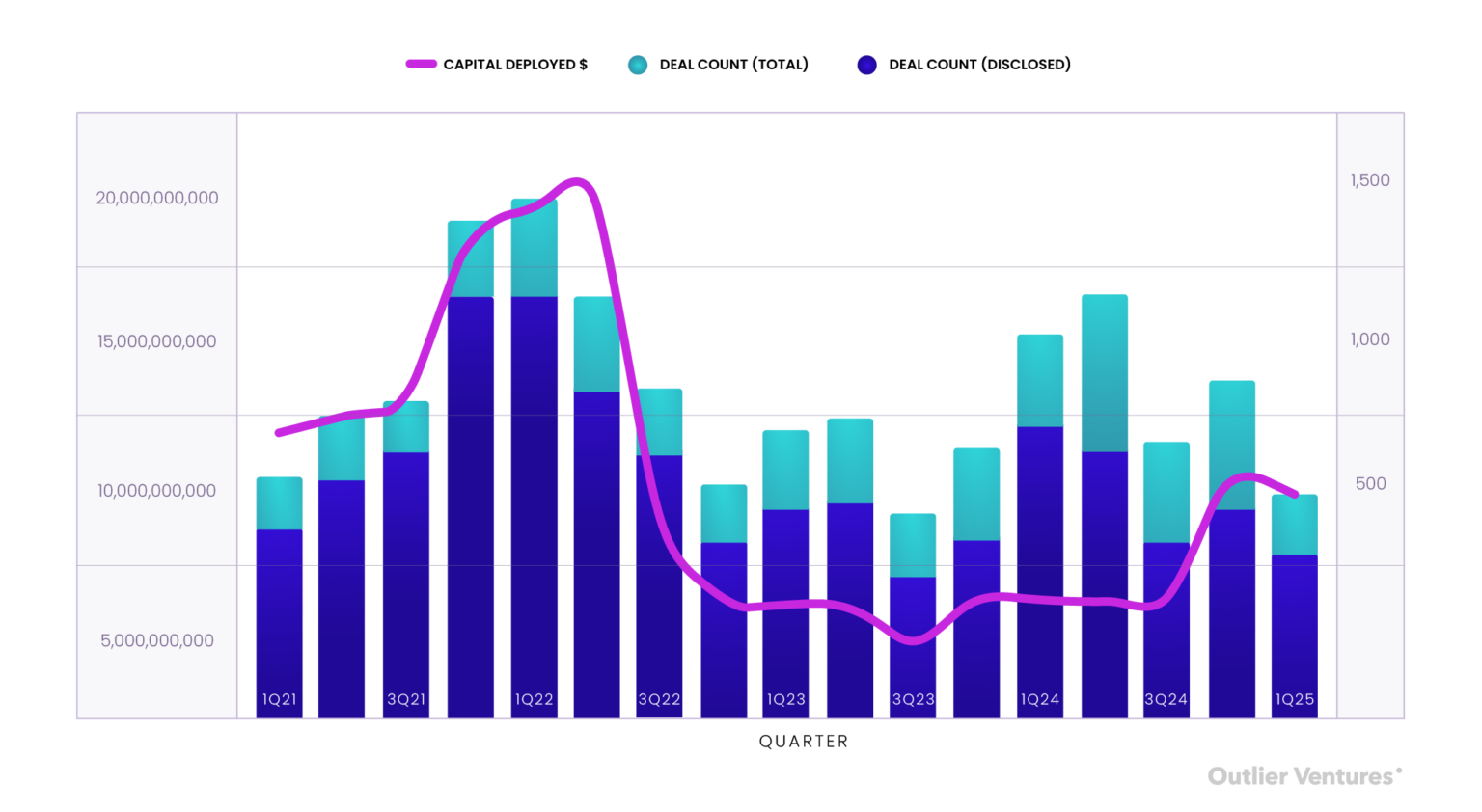

Quý đầu tiên năm 2025 trong lĩnh vực Web3 cho thấy một sự tương phản độc đáo: mặc dù tổng vốn triển khai ở mức cao (7,7 tỷ USD), gần chạm mức kỷ lục 7,9 tỷ USD của quý IV/2024 — nhưng số lượng giao dịch giảm mạnh chỉ còn 603 giao dịch. Điều này có ý nghĩa gì? Nhà đầu tư đang đổ vốn lớn hơn vào ít công ty hơn, ưu tiên tập trung vốn thay vì phân tán rộng rãi.

Hình 1: Số lượng giao dịch và số vốn huy động theo quý trong lĩnh vực Web3, từ quý I/2021 đến quý I/2025

Nguồn: Outlier Ventures, Messari

Hiện tượng phân hóa này làm nổi bật sự điều chỉnh liên tục trong chiến lược của nhà đầu tư. Khi thanh khoản thị trường dần phục hồi và tâm lý chung trở nên lạc quan hơn, các quỹ đầu tư mạo hiểm dường như đang tăng cược vào các "người thắng cuộc theo hạng mục" (category winners) cũng như các dự án cơ sở hạ tầng ngày càng trưởng thành, thay vì rải vốn vào các dự án rủi ro cao ở giai đoạn đầu. Tương tự như quý IV/2024, phần lớn vốn chảy vào các vòng gọi vốn giai đoạn giữa và cuối, cũng như các dự án định hình hệ sinh thái, thường có sức hút thị trường mạnh mẽ, được các nhà đầu tư nổi tiếng hậu thuẫn hoặc đã sẵn sàng chiến lược ra mắt token. (Nếu muốn tìm hiểu sâu hơn về sự chuyển dịch này từ các dự án người dùng sang cơ sở hạ tầng, hãy đọc bài phân tích trước đây của chúng tôi: "Mọi thứ bạn biết về huy động vốn Web3 đều sai".)

Tuy nhiên, con số 7,7 tỷ USD huy động vốn che giấu thực tế phía sau. Vòng gọi vốn 2 tỷ USD của Binance — do quỹ MGX Capital có trụ sở tại UAE dẫn dắt, được coi là thương vụ riêng tư mã hóa lớn nhất từ trước đến nay — chiếm hơn 25% tổng vốn triển khai trong quý. Nếu loại bỏ trường hợp đặc biệt này, tổng vốn huy động trong quý I/2025 sẽ giảm xuống còn khoảng 5,7 tỷ USD, sát hơn với mức trung bình năm 2024 (trước quý IV/2024, luôn dưới 4 tỷ USD). Điều này cho thấy sự hứng thú của nhà đầu tư là sự kế thừa liên tục, chứ không phải sự bùng nổ đột ngột của hoạt động huy động vốn.

Ngay cả khi loại trừ giá trị ngoại lai này, việc triển khai vốn vẫn cho thấy sự bền bỉ. Các vòng tăng trưởng giai đoạn cuối trong lĩnh vực cơ sở hạ tầng và các lĩnh vực liên quan đến AI tiếp tục thu hút sự chú ý. Vòng C trị giá 150 triệu USD của Phantom, khoản huy động 91,8 triệu USD của Flowdesk, và vòng mở rộng 50 triệu USD của LayerZero đều cho thấy một nhóm các công ty cơ sở hạ tầng ngày càng trưởng thành đang củng cố thị phần và tiến tới con đường mở rộng quy mô doanh thu.

Giai đoạn gọi vốn: Vốn chiến lược chiếm ưu thế

Dữ liệu gọi vốn theo giai đoạn trong quý I/2025 một lần nữa nhấn mạnh một chủ đề cốt lõi: vốn chiến lược chiếm ưu thế.

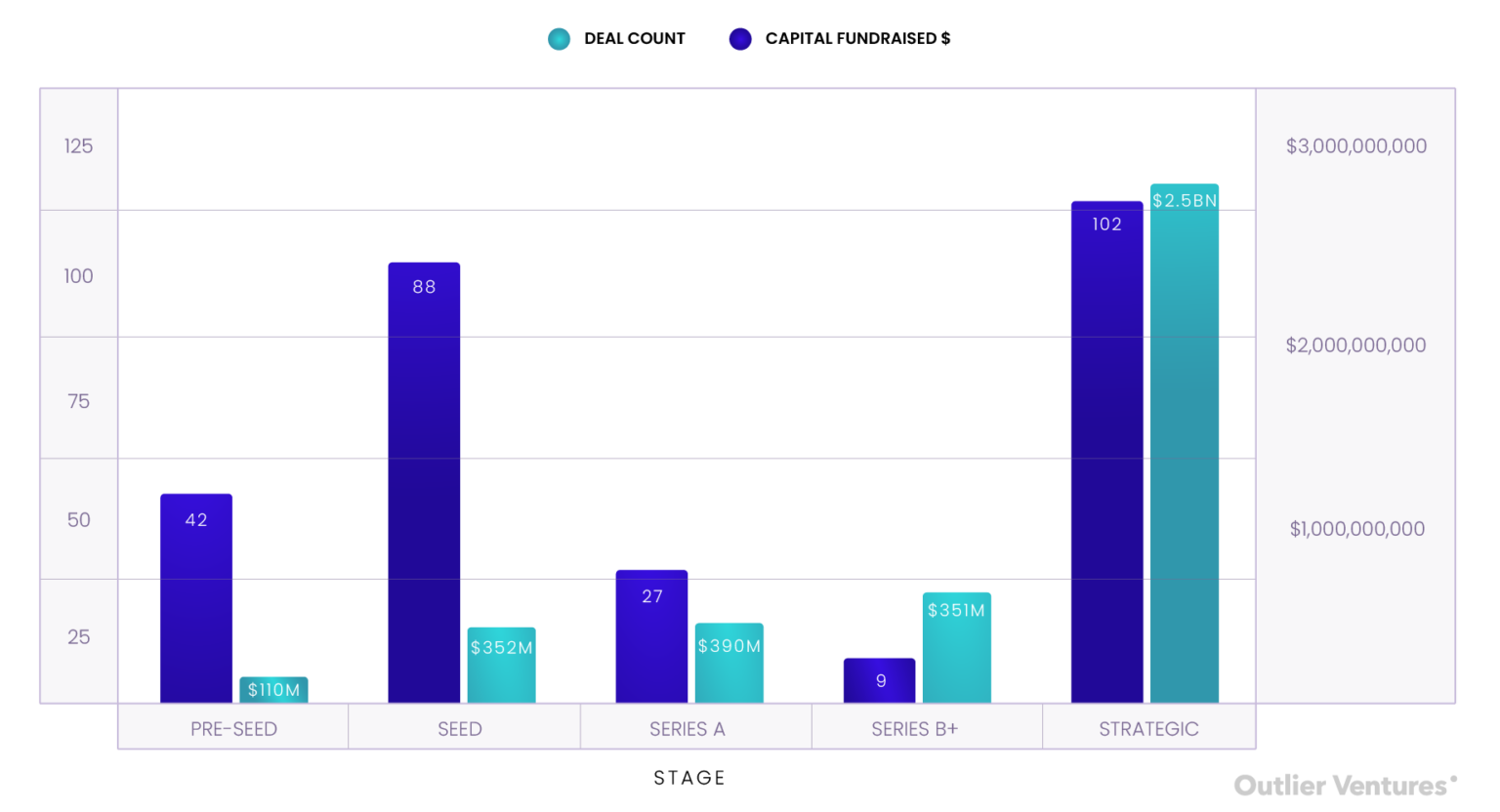

Các vòng chiến lược chỉ chiếm 18% tổng số giao dịch, nhưng lại thu hút hơn 32% tổng vốn triển khai, đạt tổng cộng 2,5 tỷ USD trong 102 giao dịch. Điều này nối tiếp xu hướng chúng tôi quan sát vào cuối năm 2024: các gã khổng lồ trong ngành mã hóa, các quỹ hệ sinh thái và các thực thể được nhà nước hậu thuẫn đang tích cực can thiệp bằng các khoản đầu tư có chọn lọc và mang niềm tin cao, thường gắn liền chặt chẽ với lợi ích quốc gia, tổ chức hoặc giao thức. Những vòng gọi vốn này thường tập trung vào các lớp 1 (Layer 1), các giao thức trung gian và cơ sở hạ tầng token — động lực triển khai vốn không chỉ đơn thuần là tỷ suất hoàn vốn (ROI), mà còn là sự hài hòa sâu sắc về lợi ích và mục tiêu.

Ngược lại, huy động vốn giai đoạn đầu vẫn mang tính phân tán. Các vòng Pre-seed (tiền hạt giống) và Seed (hạt giống) chiếm gần một phần tư tổng số giao dịch (24%), nhưng chỉ thu hút được 6% tổng vốn. Vốn trung bình mỗi vòng pre-seed khoảng 2,6 triệu USD; vòng seed trung bình 4 triệu USD, thấp xa so với mức trung vị của năm 2024. Điều này cho thấy việc nén định giá đang diễn ra, hoặc các nhà đầu tư đang rót vốn nhỏ hơn với điều kiện nghiêm ngặt hơn đối với các founder. Nó cũng có nghĩa rằng “việc thẩm định kỹ lưỡng thực sự” đang quay trở lại: các founder cần chứng minh được sức hút thị trường, chứ không chỉ dựa vào tầm nhìn để nhận vốn.

Biểu đồ 2: Số lượng giao dịch và số vốn huy động trong quý I/2025 từ giai đoạn tiền hạt giống (Pre-seed) đến Series B+ và các vòng chiến lược. Phân tích thêm về hoạt động token sẽ được trình bày bên dưới

Nguồn: Outlier Ventures, Messari

Vòng A vẫn chịu áp lực. Quý này chỉ ghi nhận 27 giao dịch vòng A, chiếm chưa đến 5% tổng số giao dịch, nhưng thu hút 392 triệu USD, với quy mô vốn trung bình mỗi vòng khoảng 14,5 triệu USD. Các nhà đầu tư dường như đang hoàn toàn bỏ qua vòng A, thay vào đó chọn tham gia từ giai đoạn hạt giống như một dạng quyền chọn, hoặc đợi đến giai đoạn B trở lên khi rủi ro thấp hơn và chiến lược token rõ ràng hơn.

Đầu tư giai đoạn sau ổn định. Chỉ có 9 giao dịch ở giai đoạn B trở lên, nhưng thu hút 531 triệu USD, với quy mô vốn trung bình gần 59 triệu USD mỗi vòng. Các công ty này thường đã có mô hình kinh doanh và cơ chế token được kiểm chứng, sẵn sàng niêm yết trên sàn giao dịch hoặc quản lý kho bạc. Trong nhiều trường hợp, các giao dịch này không còn là đầu tư mạo hiểm truyền thống, mà giống như các giao dịch vốn cổ phần tư nhân kiểu tăng trưởng hơn.

Nhìn chung, dữ liệu phân tích theo giai đoạn gọi vốn xác nhận một quan điểm rộng hơn: thị trường huy động vốn đang phân hóa, không chỉ giữa các dự án người dùng và cơ sở hạ tầng, mà còn giữa thử nghiệm giai đoạn đầu và đầu tư niềm tin cao giai đoạn sau. Giai đoạn trung gian — vòng A — chính là nơi khẩu vị rủi ro biến mất, và cũng là lĩnh vực mà vốn hiện tại e ngại nhất.

Nếu số lượng giao dịch phản ánh tâm lý thị trường, thì việc triển khai vốn tiết lộ niềm tin đầu tư, thì mức vốn huy động trung vị lại thể hiện khả năng đàm phán của các founder. Trong quý I/2025, khả năng này đang dần rời xa các đội ngũ ở giai đoạn hạt giống.

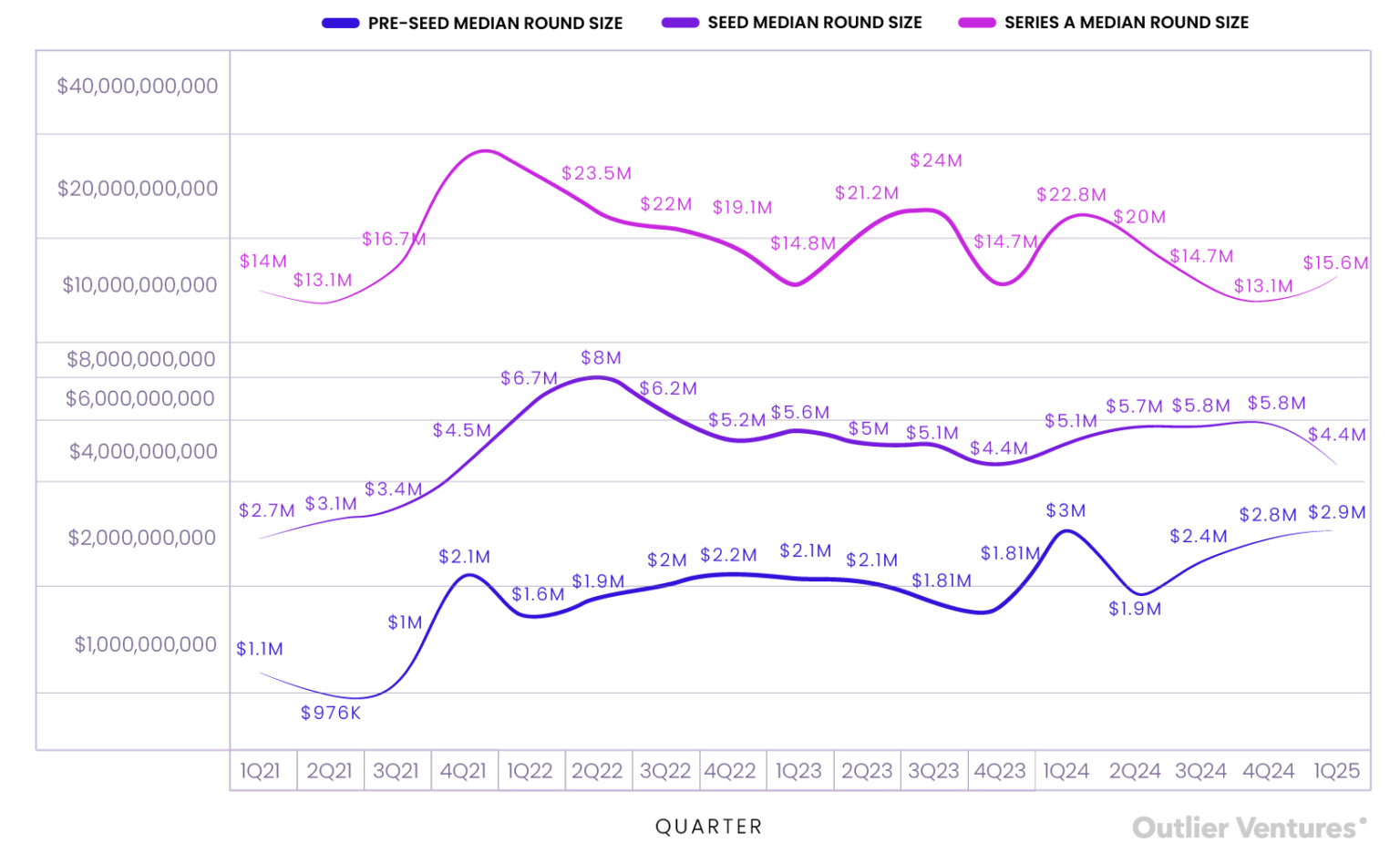

Biểu đồ 3: Sự thay đổi mức vốn huy động trung vị từ giai đoạn tiền hạt giống (Pre-seed), hạt giống (Seed) đến vòng A (Series A) từ quý I/2021 đến quý I/2025

Nguồn: Outlier Ventures, Messari

Mức vốn trung vị ở vòng tiền hạt giống đạt 2,9 triệu USD, gần bằng đỉnh cao của quý I/2024 và gần gấp ba lần mức trung bình năm 2021. Điều này đánh dấu sự hồi phục âm thầm về niềm tin ở giai đoạn sớm nhất. Các tổ chức ươm tạo, quỹ hệ sinh thái và liên minh thiên thần dường như vẫn ưa chuộng đầu tư sớm đi kèm quyền chọn, đặc biệt là các dự án dựa trên các câu chuyện đáng tin cậy cao như mạng cơ sở hạ tầng vật lý phi tập trung (DePIN), cơ sở hạ tầng AI gốc và công cụ tác nhân trên chuỗi (onchain agent tooling). Đối với các founder, đây vẫn là giai đoạn thân thiện nhất về vốn.

Tuy nhiên, vòng hạt giống lại bị ảnh hưởng nặng nề. Mức vốn trung vị giảm xuống còn 4,4 triệu USD, thấp hơn mức hơn 5,8 triệu USD của quý trước và là mức thấp nhất kể từ quý IV/2022. Đây là tín hiệu mạnh mẽ cho thấy giai đoạn trung gian đang teo tóp. Các nhà đầu tư đang cắt giảm số tiền đầu tư, siết chặt điều khoản, hoặc trực tiếp bỏ qua giai đoạn này trừ khi dự án đã có các chỉ số then chốt rõ ràng hoặc khả năng phân phối. Mô hình "rải lưới rồi mở rộng" (spray-and-scale) rõ ràng đã không còn tồn tại.

Vòng A thì có chút phục hồi, mức trung vị đạt 15,6 triệu USD, cao hơn mức đáy chu kỳ trước đó (13,2 triệu USD). Tuy vậy, con số này vẫn còn xa so với đỉnh cao của năm 2021 và đầu 2022, khi mức trung vị thường vượt quá 30 triệu USD. Quan trọng hơn, số lượng giao dịch ở giai đoạn này rất ít (chỉ 27 giao dịch), làm nổi bật tính chọn lọc của thị trường. Những vòng A này không chỉ mang danh nghĩa — định giá của chúng giống như một mini Series B, chỉ dành cho những công ty đã có doanh thu, sức hút thị trường và chiến lược token khả thi.

Tóm lại, hiệu ứng "quả tạ" (barbell effect) vẫn tồn tại: vốn vẫn chảy vào giai đoạn ý tưởng và giai đoạn có sức hút thị trường, nhưng giai đoạn trung gian thì bị bỏ rơi. Đây không phải là mùa đông huy động vốn, mà là sự tái cấu trúc và cân bằng lại kỳ vọng của các founder.

Chiều流向 vốn: Điểm sáng theo hạng mục

Xét theo hạng mục, quý I/2025 tiếp tục làm nổi bật sự phân tán trong việc triển khai vốn và sự phân hóa trong nhiệt huyết đầu tư.

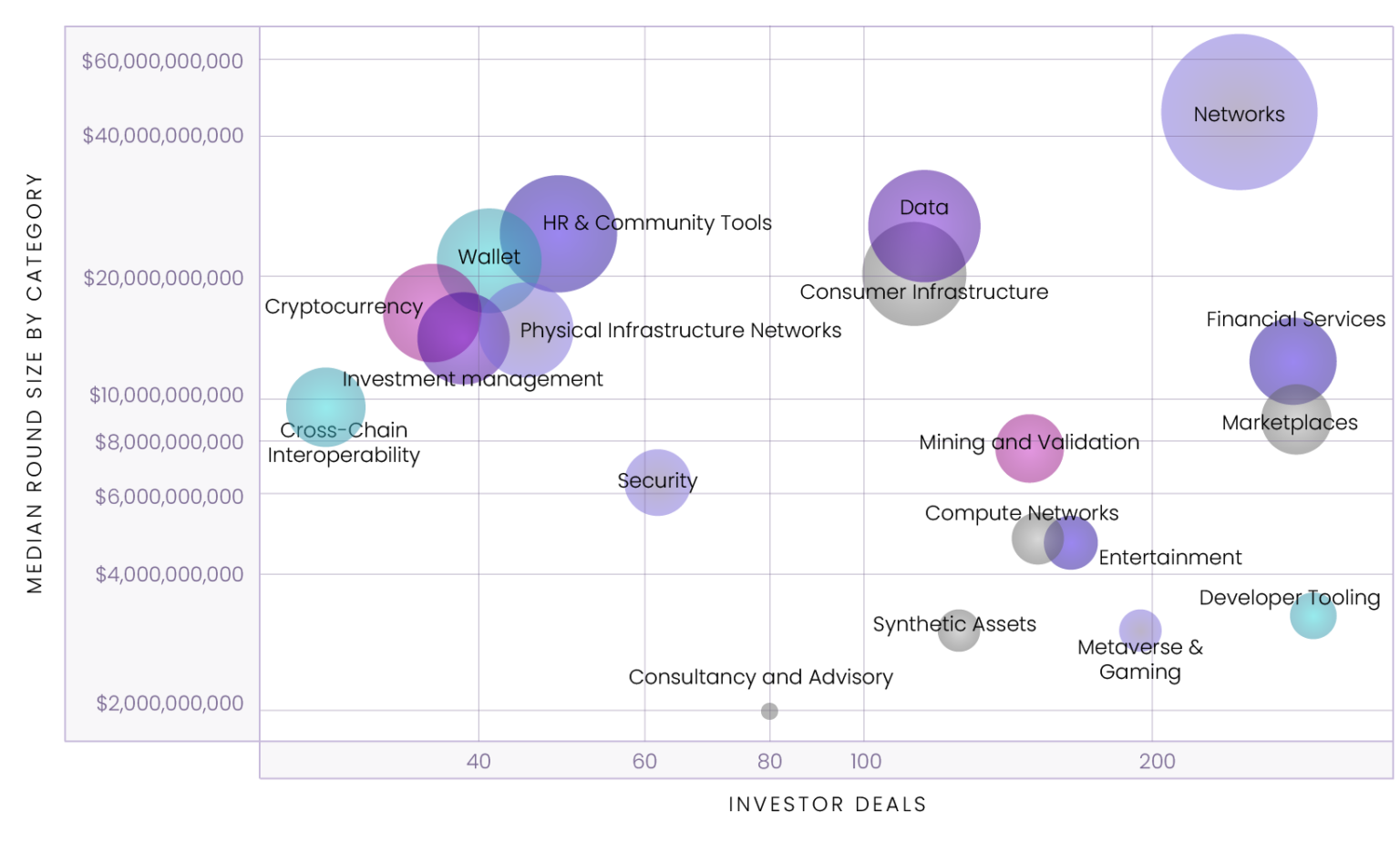

Đúng như dự kiến, lĩnh vực Mạng lưới (Networks) dẫn đầu bảng xếp hạng với mức vốn huy động trung vị đạt 45,1 triệu USD, bị ảnh hưởng rõ rệt bởi vòng gọi vốn chiến lược 2 tỷ USD của Binance. Nhưng ngay cả khi không tính giá trị ngoại lai này, 243 giao dịch đầu tư trong hạng mục này cho thấy sự quan tâm cao độ của các nhà phân bổ tổ chức, các quỹ chiến lược và các bên hỗ trợ hệ sinh thái đối với các chuỗi lớp 1 (Layer 1) và các dự án mở rộng quy mô. Cơ sở hạ tầng mạng vẫn là "điểm nóng" dòng vốn chảy vào, là lĩnh vực mà các nhà đầu tư muốn thể hiện sự nghiêm túc.

Biểu đồ 4: Giai đoạn gọi vốn trung bình và quy mô vòng gọi vốn theo hạng mục trong quý I/2025

Nguồn: Outlier Ventures, Messari

Lưu ý: "Giao dịch nhà đầu tư" đề cập đến tổng số lần tham gia của nhà đầu tư trong một hạng mục, chứ không phải số lượng nhà đầu tư độc lập. Nếu một nhà đầu tư tham gia ba vòng gọi vốn, sẽ được tính là ba giao dịch nhà đầu tư.

Công cụ phát triển (Developer Tooling) thu hút nhiều sự tham gia của nhà đầu tư nhất, với tổng cộng 290 giao dịch nhà đầu tư, nhưng mức vốn huy động trung vị chỉ đạt 3,1 triệu USD. Sự tương phản này làm nổi bật vai trò "đuôi dài" của công cụ phát triển trong cơ sở hạ tầng: mức độ quan tâm cao, rủi ro thấp và tiềm năng mô-đun. Chúng thường là các giao dịch nhỏ, nhanh, do kỹ sư dẫn dắt, đồng bộ với giao thức, đôi khi còn được hỗ trợ tài trợ.

Ở phía người dùng, các lĩnh vực Metaverse và Game ghi nhận 193 giao dịch nhà đầu tư, với mức vốn trung vị chỉ 2,9 triệu USD, phản ánh xu hướng chuyển dịch từ đầu tư nội dung sang đầu tư vào "cơ sở hạ tầng giải trí" (infra-for-fun). Lĩnh vực Giải trí (Entertainment) cũng cho thấy mô hình tương tự — mức vốn trung vị 4,65 triệu USD với 164 giao dịch nhà đầu tư — một lần nữa cho thấy các quỹ VC vẫn quan tâm đến các dự án Web3 lấy người dùng làm trung tâm, nhưng với thái độ thận trọng.

Các lĩnh vực Sàn giao dịch (Marketplaces) và Dịch vụ Tài chính (Financial Services) cũng nổi bật nhờ mức độ tham gia cao của nhà đầu tư, lần lượt có 279 và 277 giao dịch nhà đầu tư, nhưng mật độ vốn khác nhau. Mức vốn trung vị trong lĩnh vực Sàn giao dịch là 9 triệu USD, cho thấy sự quan tâm mới đối với cơ sở hạ tầng giao dịch và thương mại token hóa. Mức vốn trung vị trong lĩnh vực Dịch vụ Tài chính là 11,98 triệu USD, khiến nó trở thành một trong những lĩnh vực người dùng có mức vốn huy động cao nhất trong quý.

Trong các hạng mục cơ sở hạ tầng, Cơ sở hạ tầng Người dùng (Consumer Infrastructure, 19,3 triệu USD), Ví (Wallets, 20,7 triệu USD) và Dữ liệu (Data, 24,3 triệu USD) đều cho thấy mức vốn trung vị cao và mức độ tham gia nhà đầu tư vừa phải, cho thấy mặc dù các lĩnh vực này không được chú ý nhiều như Mạng lưới (Networks) hay Tính toán (Compute), nhưng đang được hưởng lợi nhờ quay trở lại các yếu tố cơ bản: Trải nghiệm người dùng (UX), khả năng kết hợp (composability) và tính thanh khoản dữ liệu (data liquidity).

Ở đầu kia, các lĩnh vực Tư vấn & Chuyên gia (Consultancy & Advisory) và Tin tức & Thông tin (News & Information) có mức vốn trung vị (~2 triệu USD) và số lượng nhà đầu tư thấp — các hạng mục này khó chứng minh được tiềm năng quy mô đầu tư mạo hiểm, có thể đang bị các mô hình tài trợ hàng hóa công cộng hoặc mô hình kiếm tiền nội tại đè nén.

Các hạng mục "trung lưu" nổi bật trong quý này — Khả năng tương tác đa chuỗi (Cross-Chain Interoperability, 9,7 triệu USD), Bảo mật (Security, 6,4 triệu USD) và Mạng Tính toán (Compute Networks, 4,8 triệu USD) — phản ánh lớp cơ sở hạ tầng kỹ thuật cao, ít được chú ý vẫn đang nhận được sự hỗ trợ quan trọng. Những hạng mục này không còn là vùng前沿, mà đã trở thành một phần của stack công nghệ được mong đợi.

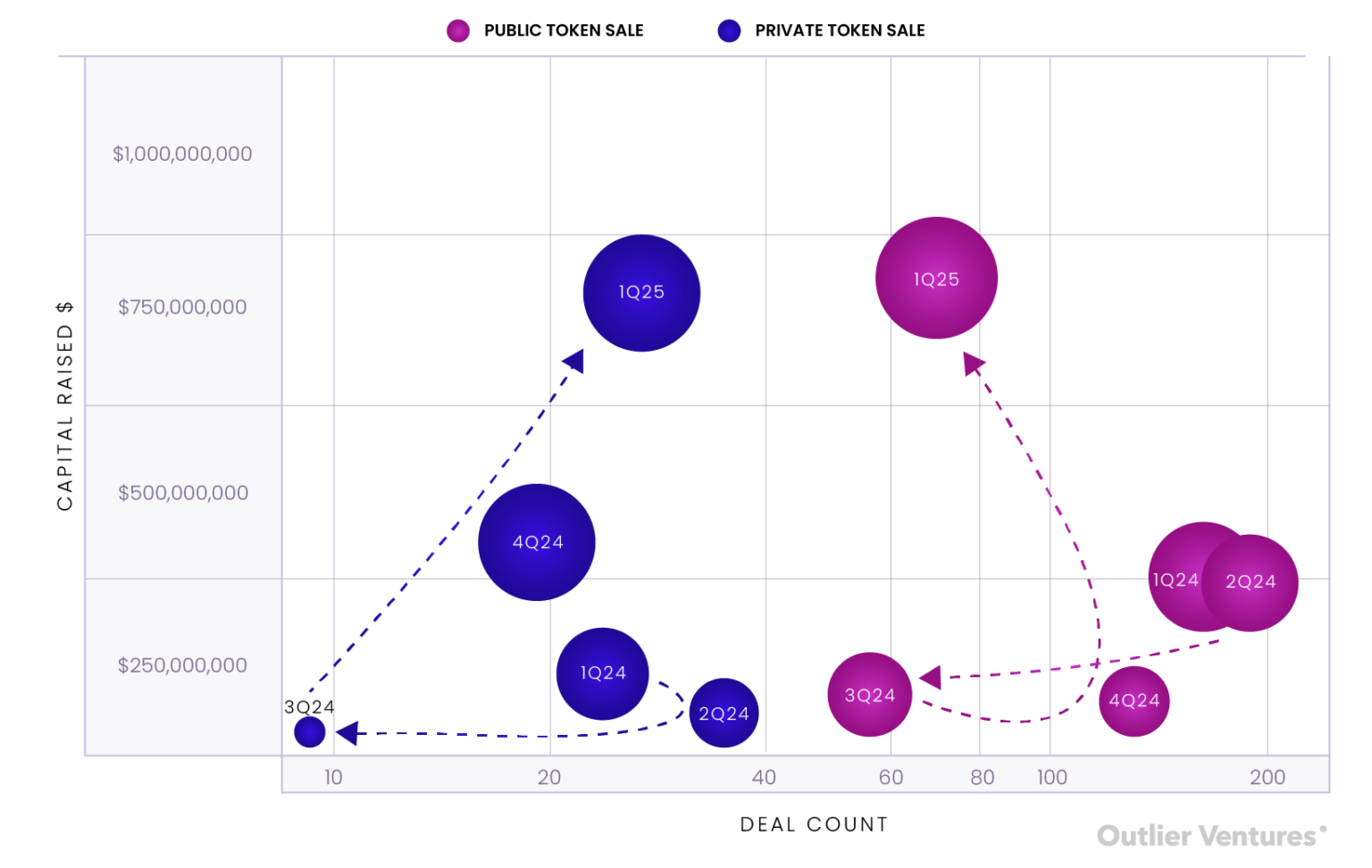

Phục hồi mạnh mẽ trong huy động vốn bằng token: Bán riêng chiến lược và bán công khai cùng phát triển

Trong quý I/2025, huy động vốn bằng token thể hiện sự đảo ngược rõ ràng so với xu hướng năm 2024: các đợt bán riêng tư giá trị cao, rủi ro cao quay trở lại mạnh mẽ, đồng thời các đợt bán công khai quy mô lớn cũng bùng nổ trở lại.

Trong quý này có tổng cộng 69 đợt bán token công khai, huy động được 798 triệu USD, trong đó World Liberty Financial dẫn đầu với 590 triệu USD, chiếm gần 74% tổng số vốn huy động bằng token công khai trong quý. Đồng thời, các đợt bán riêng tư token đã huy động được 771 triệu USD qua chỉ 27 giao dịch, trong đó nổi bật là khoản huy động 400 triệu USD của Quỹ TON (TON Foundation). Nhìn chung, tổng vốn huy động bằng token trong quý đạt 1,6 tỷ USD, vượt xa bất kỳ quý nào trong năm 2024.

Biểu đồ 5: So sánh bán riêng tư và bán công khai token theo số vốn huy động và số lượng giao dịch từ năm 2022 đến 2024

Nguồn: Outlier Ventures, Messari

Sự so sánh với năm ngoái: vào quý I/2024, số lượng giao dịch bán công khai vượt xa bán riêng tư (163 so với 24), nhưng tổng số vốn huy động lại ít hơn (296 triệu USD so với 140 triệu USD). Thị trường lúc đó nghiêng về phát hành thanh khoản, sự tham gia của nhà đầu tư cá nhân và nền kinh tế token do cộng đồng dẫn dắt. Trong khi đó, quý I/2025 cho thấy sự xoay chiều của kim đồng hồ thị trường: việc phân bổ token tập trung, do tổ chức dẫn dắt đang chiếm ưu thế — đây vừa là tín hiệu của lòng tin thị trường tăng, vừa phản ánh sở thích về quyền kiểm soát, cơ chế khóa và định giá OTC.

Đáng chú ý nhất, không chỉ là sự tăng trưởng tuyệt đối, mà còn là sự thay đổi về cấu trúc: bán công khai giờ đây chiếm chưa đến 60% tổng số giao dịch huy động vốn bằng token, nhưng chỉ huy động được vốn hơi nhiều hơn bán riêng tư — mặc dù số lượng giao dịch công khai vượt gấp đôi số lượng riêng tư. Sự khác biệt về vốn mỗi giao dịch này tiết lộ sự chuyển dịch của thị trường.

Các giao dịch bán riêng tư token trở nên phổ biến trở lại, quy mô lớn hơn, sâu hơn và mang tính chiến lược cao hơn. Những giao dịch này không còn là các IDO thông thường hay các cỗ máy gây sốt nhanh chóng, mà là các bố trí quan trọng định hình hệ sinh thái — gắn kết chặt chẽ với kho bạc lớp 1 (L1), nhiệm vụ của quỹ hoặc dòng vốn xuyên biên giới.

Đồng thời, các đợt bán công khai lại cho thấy sự mất cân bằng. Nếu trừ đi khoản huy động của World Liberty, mức vốn trung bình của 68 vòng công khai còn lại chỉ là 3 triệu USD — cho thấy mặc dù khả năng tiếp cận thị trường đang mở rộng, nhưng nhu cầu lớn từ nhà đầu tư cá nhân vẫn tập trung vào một vài dự án có độ tin cậy và thương hiệu cao.

Kết luận suy ngẫm: Đi giữa một thị trường phân hóa

Quý I/2025 đã xác nhận cảm giác của nhiều người trong ngành: đây không phải là mộtthị trường gấu, mà là một thị trường tập trung hơn. Vốn không biến mất, mà trở nên chọn lọc hơn, chiến lược hơn, và có xu hướng ủng hộ xây dựng cơ sở hạ tầng, kết quả thực tế và các câu chuyện dài hạn.

Quý này cũng đánh dấu sự trở lại của động lực hai轨 lành mạnh: vòng riêng tư dành cho kiểm soát chiến lược, vòng công khai để xây dựng hình ảnh thị trường và khung thanh khoản. Đây là lần đầu tiên trong hơn một năm qua, cả hai hình thức riêng tư và công khai cùng phát triển mạnh mẽ.

Đối với các founder, con đường phía trước đã rõ ràng: bạn không cần phải "bắt đúng thời điểm thị trường", bạn cần xây dựng những điều "chắc chắn sẽ xảy ra".

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News