BTC quay trở lại 94.000, nhưng mùa xuân của nhà đầu tư cấp một sẽ không bao giờ quay lại

Tuyển chọn TechFlowTuyển chọn TechFlow

BTC quay trở lại 94.000, nhưng mùa xuân của nhà đầu tư cấp một sẽ không bao giờ quay lại

Mùa xuân của một nhóm người, nhất định là mùa đông giá lạnh của một nhóm khác.

Bài viết: TechFlow

Ngày 23 tháng 4, khi Trump tuyên bố giảm thuế đối với hàng hóa Trung Quốc, thông tin này một lần nữa thổi bùng tâm lý thị trường.

Niềm tin của nhà đầu tư vào các tài sản rủi ro nhanh chóng phục hồi, BTC âm thầm tăng 7%, giá quay trở lại mức 94.000 USD.

Mọi thứ dường như đã trở lại chỉ trong một đêm.

BTC đang tiến gần hơn đến mốc 100.000 USD từng lập kỷ lục đầu năm nay. Trên Twitter tràn ngập kỳ vọng về một đợt tăng giá mới, các trader thị trường thứ cấp hối hả mua đuổi bán đuổi, thị trường dường như quay lại ánh sáng cuồng nhiệt của năm 2021.

Tuy nhiên, sự trở lại của tâm lý tích cực này không thuộc về tất cả mọi người.

Sự náo nhiệt là của họ, còn các nhà đầu tư thị trường sơ cấp có lẽ khi thấy dấu hiệu "bò về", lại im lặng không nói gì.

Bò về nhưng chết vì khóa

Tin vui BTC quay lại 94.000 USD khiến các nhà đầu tư thị trường thứ cấp reo hò phấn khích, nhưng với các nhà đầu tư thị trường sơ cấp, cuộc tiệc tùng này giống như một giấc mộng xa vời.

Hầu hết token của họ đang bị khóa, không thể giao dịch tự do, và diễn biến thị trường trong suốt một năm qua thậm chí còn khiến họ tổn thất nặng nề.

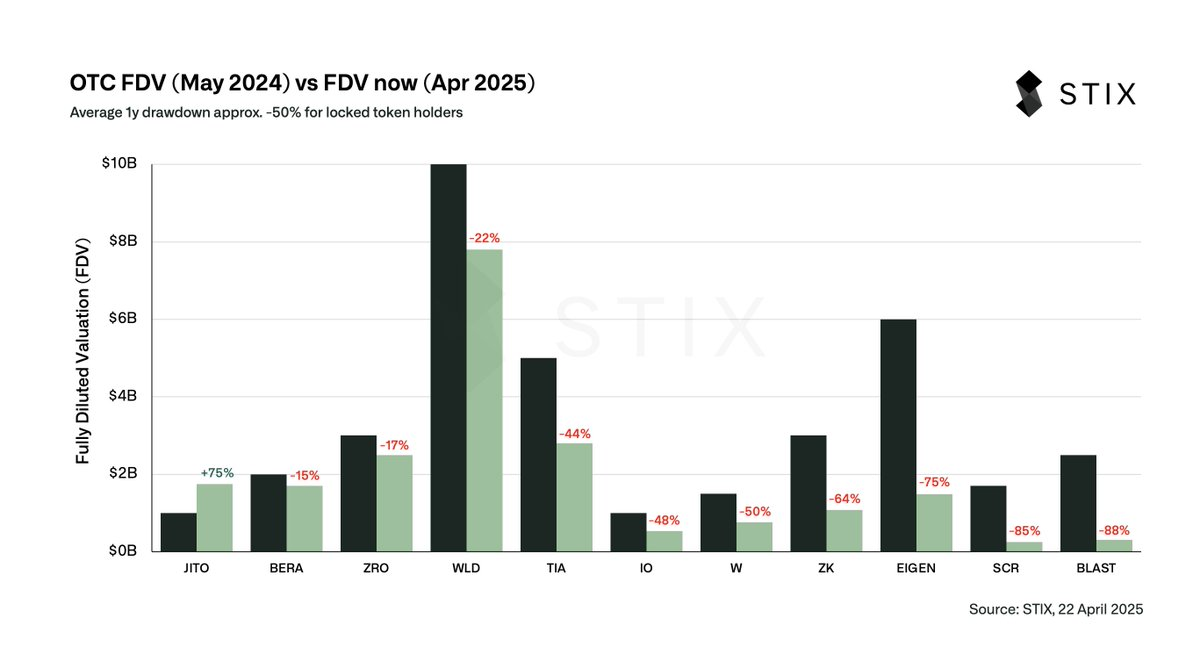

Một biểu đồ từ STIX (@stix_co) tiết lộ hiện thực tàn khốc này.

@stix_co là nền tảng chuyên về giao dịch OTC (giao dịch phi tập trung) tiền mã hóa, cung cấp thanh khoản cho các token bị khóa.

Biểu đồ trên so sánh sự thay đổi định giá của nhiều token vào tháng 5 năm 2024 và tháng 4 năm 2025: tháng 5 năm 2024 là mức định giá OTC (giá mà nhà đầu tư sơ cấp có thể bán ra khi token còn bị khóa), còn tháng 4 năm 2025 là định giá thực tế trên thị trường công khai (giá hiện tại).

Kết quả cho thấy, trung bình các token này đã giảm giá trị 50% trong vòng một năm.

Hãy xem xét một vài ví dụ cụ thể.

BLAST năm ngoái định giá OTC là 2,5 tỷ USD, hiện tại thị trường chỉ còn 300 triệu USD, giảm 88%; EIGEN từ 6 tỷ xuống 1,5 tỷ, giảm 75%; SCR còn tệ hơn, từ 1,7 tỷ xuống 255 triệu, giảm tới 85%.

Gần như tất cả các token đều giảm mạnh, chỉ có JTO là ngoại lệ, tăng từ 1 tỷ lên 1,75 tỷ, tăng 75%.

Nhưng đây chỉ là trường hợp cá biệt, không thể che giấu thực trạng ảm đạm chung.

Đơn giản là, những token mà các nhà đầu tư sơ cấp nắm giữ, nếu năm ngoái không bán qua OTC, thì giá trị trung bình đã mất một nửa, một số thậm chí chỉ còn 10-20%.

Thêm chút kiến thức nền: Giao dịch OTC là hình thức nhà đầu tư sơ cấp bán trước token trước khi mở khóa thông qua giao dịch riêng, thường phải chiết khấu một phần.

Theo bài đăng của Taran dưới hình ảnh, năm ngoái các token này được giao dịch OTC ở mức khoảng 80-90% định giá.

Nói cách khác, nếu họ bán năm ngoái, có thể chỉ lỗ 10%-20%, hoặc thậm chí không lỗ. Nhưng cũng có nhà đầu tư chọn giữ nguyên trong một năm chờ mở khóa, kết quả là giá trị token trung bình giảm 50%, một số giảm 70-80%, tài sản thu hẹp nghiêm trọng.

Bạn có thể nói rằng giá vốn đầu tư của họ thấp, dù giảm nhiều vẫn còn lời.

Nhưng vấn đề nằm ở chỗ, kinh tế học còn có một khái niệm gọi là chi phí cơ hội. Với một nhà đầu tư, điều đau lòng hơn việc kiếm ít đi (hoặc thậm chí lỗ) chính là mất mát về chi phí cơ hội.

Trong kịch bản lý tưởng nhất, trong 12 tháng qua, Bitcoin (BTC) đã tăng 45%.

Nếu các nhà đầu tư sơ cấp năm ngoái bán token, chuyển sang BTC, số tiền của họ hiện tại có thể đã tăng lên 1,45 lần.

Nhưng hiện tại, giá trị token của họ chỉ còn 0,5 lần, thậm chí sau khi mở khóa có thể phải giảm thêm 50% để bán được, cuối cùng có thể chỉ còn 0,25 lần.

Nói cách khác, so với mức tăng của BTC, tổn thất thực tế của họ lên tới 82,8%; tính theo USD cũng đã lỗ 75%.

Giống như nhìn người khác kiếm bộn tiền, trong khi tài sản của mình ngày càng teo tóp.

“Bò về”, nhưng với họ có lẽ đã “chết” ngay từ lúc khóa.

Khóa một năm, lỗ một nửa — điều đáng giận nhất ở đây là:

Dù nghiên cứu kỹ, so sánh, nhận diện và đầu tư dự án, bỏ công sức ra, cuối cùng vẫn không bằng việc cứ giữ BTC cho đơn giản.

Trong cuốn sách đầu tư kinh điển "A Random Walk Down Wall Street" (Dạo chơi trên Phố Wall), có một lý thuyết nổi tiếng gọi là “khỉ ném phi tiêu”.

Tác giả Burton Malkiel cho rằng, nếu để một con khỉ nhắm mắt ném phi tiêu chọn danh mục cổ phiếu, lợi nhuận dài hạn có thể không thua kém gì danh mục do nhà đầu tư chuyên nghiệp lựa chọn kỹ lưỡng.

Lý thuyết này ban đầu nhằm chế giễu sự vô ích của việc phân tích quá mức trong thị trường chứng khoán, nhưng giờ đây đặt vào thị trường tiền mã hóa, lại càng gây cảm giác chua chát.

Các nhà đầu tư sơ cấp tốn rất nhiều thời gian và công sức, nghiên cứu whitepaper, phân tích triển vọng dự án, thậm chí chấp nhận khóa một năm để mong lợi nhuận cao, nhưng kết quả có thể là: chẳng bằng việc tùy tiện ném phi tiêu trúng vào Bitcoin.

BTC tăng 45% trong 12 tháng qua, trong khi token khóa của họ trung bình giảm 50%, thậm chí còn nhiều hơn.

Toàn bộ logic định giá và đầu tư altcoin có lẽ cần được xây dựng lại.

Mùa xuân sẽ không trở lại

Liệu làn sóng tiếp theo của altcoin mã hóa vẫn sẽ áp dụng cơ chế khóa?

VC tham gia với giá thấp, cơ chế khóa ban đầu nhằm bảo vệ dự án khỏi tình trạng sụp giá do nhà đầu tư sớm bán tháo ồ ạt. Nhưng dữ liệu một năm qua cho thấy, chính cơ chế này lại khiến nhà đầu tư sơ cấp chịu rủi ro lớn.

Bài đăng gốc của biểu đồ trên cũng nhắc đến, trong tương lai sẽ có hơn 40 tỷ USD giá trị token khóa được mở dần, đồng nghĩa thị trường có thể đối mặt áp lực bán tháo lớn hơn. Nếu token mới tiếp tục được định giá cao và khóa, nhà đầu tư có thể lại rơi vào chu kỳ luẩn quẩn “khóa một năm, lỗ một nửa”.

Rõ ràng, kiểu chơi khóa này đã không còn phù hợp với môi trường thị trường hiện tại.

Liệu đầu tư sơ cấp trong thị trường mã hóa có còn sôi động? Mùa xuân của đầu tư sơ cấp có quay lại được không? Nhìn vào tình hình hiện tại, câu trả lời có lẽ không lạc quan.

Những năm gần đây, định giá cao của altcoin thường dựa trên sự cuồng nhiệt thị trường và lợi thế thanh khoản, nhưng khi thị trường dần trưởng thành, nhà đầu tư ngày càng chú trọng hơn vào giá trị thực tế và thanh khoản của dự án.

Rủi ro cao từ token khóa khiến các nhà đầu tư sơ cấp e ngại, ngày càng nhiều người có thể chọn các dự án minh bạch và thanh khoản tốt hơn.

Một số xu hướng mới đã xuất hiện: như rút ngắn chu kỳ khóa, giảm bội số định giá, hoặc thậm chí trực tiếp phát hành Meme coin để giảm bong bóng đầu tư sơ cấp;

Tất nhiên cũng có thể vẫn là chai cũ đựng rượu mới, bên ngoài Meme coin công bằng hơn, nhưng logic sơ cấp vẫn tồn tại, chỉ là tổ chức vòng tròn, tạo cục, khiến bạn không nhìn ra đâu là sơ cấp.

Với toàn bộ thị trường mã hóa, cơ chế minh bạch trở nên đặc biệt quan trọng. Cơ chế khóa cũng cần tìm điểm cân bằng tốt hơn, vừa bảo vệ giai đoạn đầu dự án, vừa không khiến nhà đầu tư gánh rủi ro quá lớn.

Nhưng vấn đề đặt ra là, nếu sơ cấp không lỗ, thứ cấp không lỗ, người chơi nhỏ không lỗ, vậy ai sẽ lỗ?

Các token mã hóa không tạo ra giá trị, mà chỉ chuyển dịch giá trị; có người lời, ắt có người lỗ.

Mùa xuân của một nhóm người, chắc chắn là mùa đông của một nhóm người khác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News