Sự mở rộng của AI đang gây áp lực quá tải lên lưới điện; 7 nguyên tắc đầu tư năng lượng bạn nhất định phải biết

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự mở rộng của AI đang gây áp lực quá tải lên lưới điện; 7 nguyên tắc đầu tư năng lượng bạn nhất định phải biết

Năng lượng mới là điểm nghẽn thực sự đối với tăng trưởng thông minh.

Tác giả: Joseph Ayoub

Biên dịch: TechFlow

Giới thiệu của TechFlow: Mọi người đều đang bàn luận về năng lực tính toán và mô hình AI, nhưng bài viết này nêu lên một vấn đề nền tảng hơn: Liệu nguồn cung năng lượng có theo kịp hay không? Morgan Stanley dự báo Hoa Kỳ sẽ đối mặt với khoảng thiếu hụt điện 45 GW vào năm 2028; thời gian giao hàng của các máy biến áp công suất lớn đã kéo dài từ 24 đến 36 tháng; trong khi mức tiêu thụ điện của các trung tâm dữ liệu AI tăng 15% mỗi năm. Từ đó, tác giả suy ra bảy luận điểm đầu tư — từ sự phân mảnh lưới điện, máy biến áp bán dẫn, tới làm mát hai pha — góc nhìn tuy ít được quan tâm nhưng lại mang tính then chốt.

Toàn văn như sau:

Gần đây, NVIDIA đã công bố khung khái niệm “AI là một chiếc bánh gồm năm lớp”. Hôm nay, tôi sẽ lập luận rằng chính lớp năng lượng mới là ràng buộc cơ bản giới hạn sự phát triển của trí tuệ nhân tạo, đồng thời phân tích hệ quả của điều này.

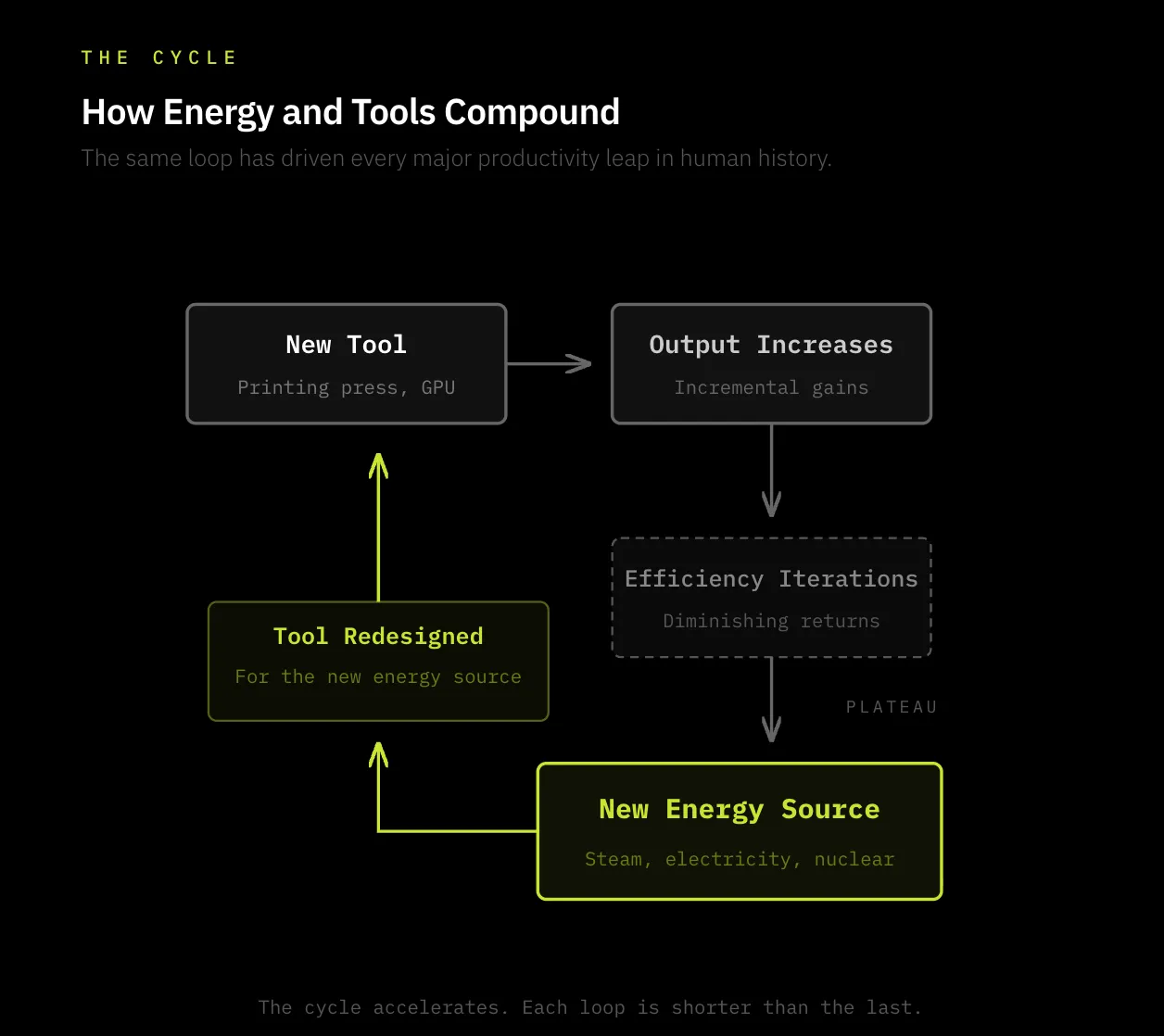

Sự tiến bộ của nền văn minh nhân loại là kết quả của khả năng con người chế tạo và sử dụng công cụ — từ chiếc búa, lửa, ngựa, máy in, điện thoại, bóng đèn, động cơ hơi nước, radio cho đến AI. Những “công cụ” này chính là cách con người chuyển hóa năng lượng thành năng suất lao động.

Về bản chất, chúng ta nâng cao năng suất lao động bằng cách khai thác năng lượng và sử dụng công cụ để định hướng năng lượng đó vào mục tiêu cụ thể.

Nói ngắn gọn, logic cốt lõi đằng sau sự tiến bộ của nền văn minh nhân loại như sau:

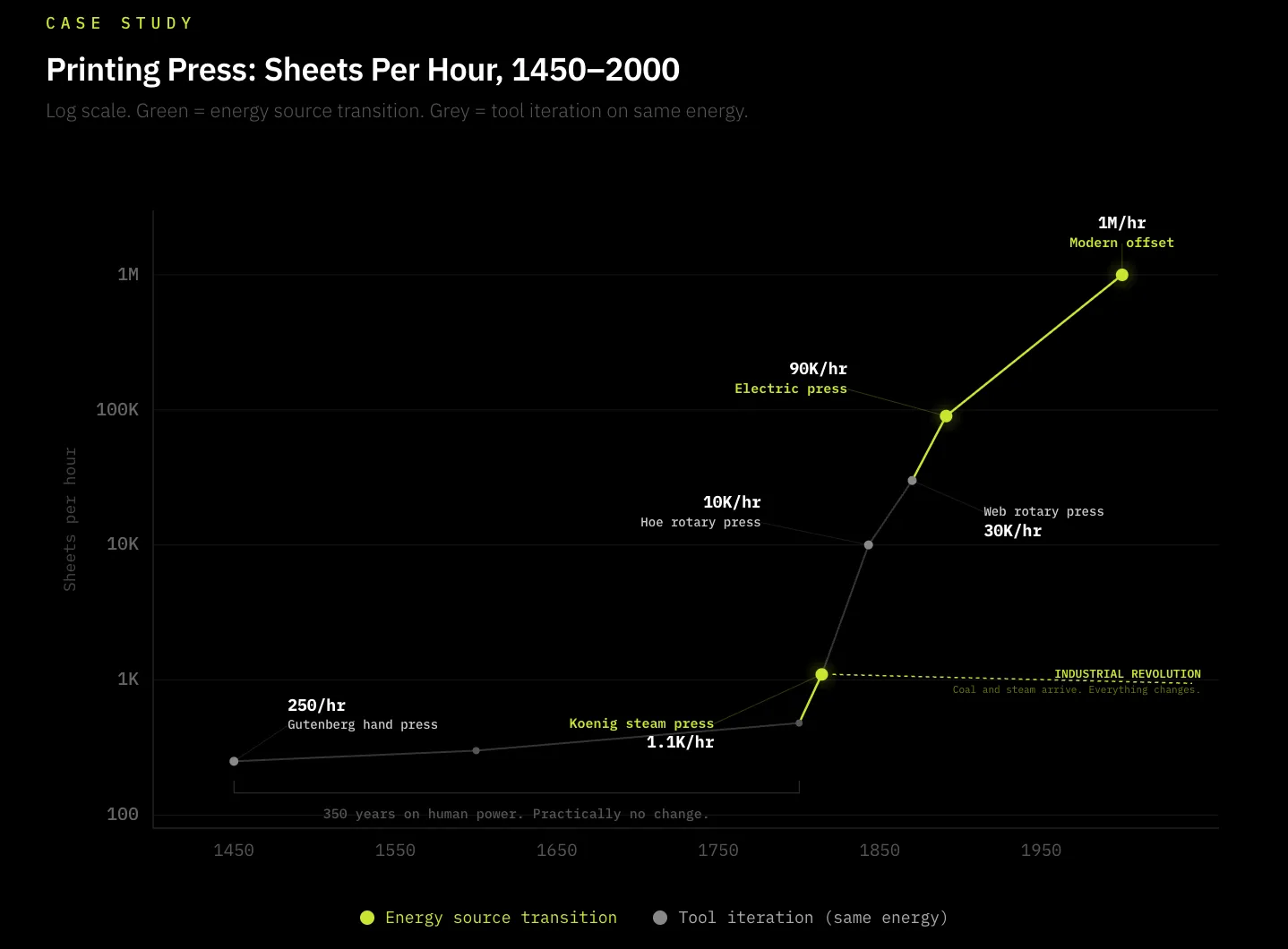

Trong phần lớn lịch sử loài người, con người phụ thuộc vào năng lượng cơ thể và đôi tay để thực hiện các mục tiêu — dù là canh tác hay viết lách. Máy in là một ví dụ điển hình về cách năng lượng và công cụ cùng tiến bộ: được Gutenberg phổ biến rộng rãi vào năm 1440. Trước đổi mới này, con người phải tự tiêu tốn năng lượng cơ thể để viết tay từng chữ (sử dụng bút như một công cụ), một phương thức cực kỳ kém hiệu quả. Máy in tạo ra một công cụ mới, nhờ in ép cơ học để nâng cao đáng kể hiệu suất sử dụng năng lượng cơ thể, từ đó đẩy năng suất lên nhiều bậc. Tuy nhiên, trong suốt gần 350 năm — từ năm 1450 đến 1800 — máy in hầu như không có cải tiến thực chất nào. Chỉ đến khi con người khai thác được nguồn năng lượng mạnh hơn — than đá — thì phía “năng lượng” trong phương trình mới thay đổi. Năm 1814, Friedrich Koenig phát minh ra máy in chạy bằng hơi nước, thích ứng máy in với đột phá năng lượng chủ đạo thời ấy — than đá — nâng cao hiệu suất lên gấp 5 lần. Sau đó, máy in liên tục được tối ưu hóa để tương thích với các nguồn năng lượng mới: sản lượng tăng từ 250 bản/giờ lên 30.000 bản/giờ chỉ sau 50 năm, và ngày nay đạt mức hàng triệu bản.

Vì vậy, quá trình liên tục sáng tạo công cụ mới, mở rộng giới hạn khai thác năng lượng và nâng cao hiệu suất của công cụ mới so với năng lượng sẵn có — quá trình này vẫn tiếp diễn cho đến ngày nay. Ngày nay, trí tuệ là hình thái năng suất mới mà chúng ta tập trung vào, còn năng lượng chính là nhiên liệu cho nó. Điều then chốt là: liệu chúng ta có thể tiếp tục thúc đẩy sự tăng trưởng của trí tuệ hay không phụ thuộc vào khả năng sản xuất bao nhiêu năng lượng bền vững và đáng tin cậy để vận hành các công cụ (GPU) và định hướng chúng vào mục tiêu (trí tuệ).

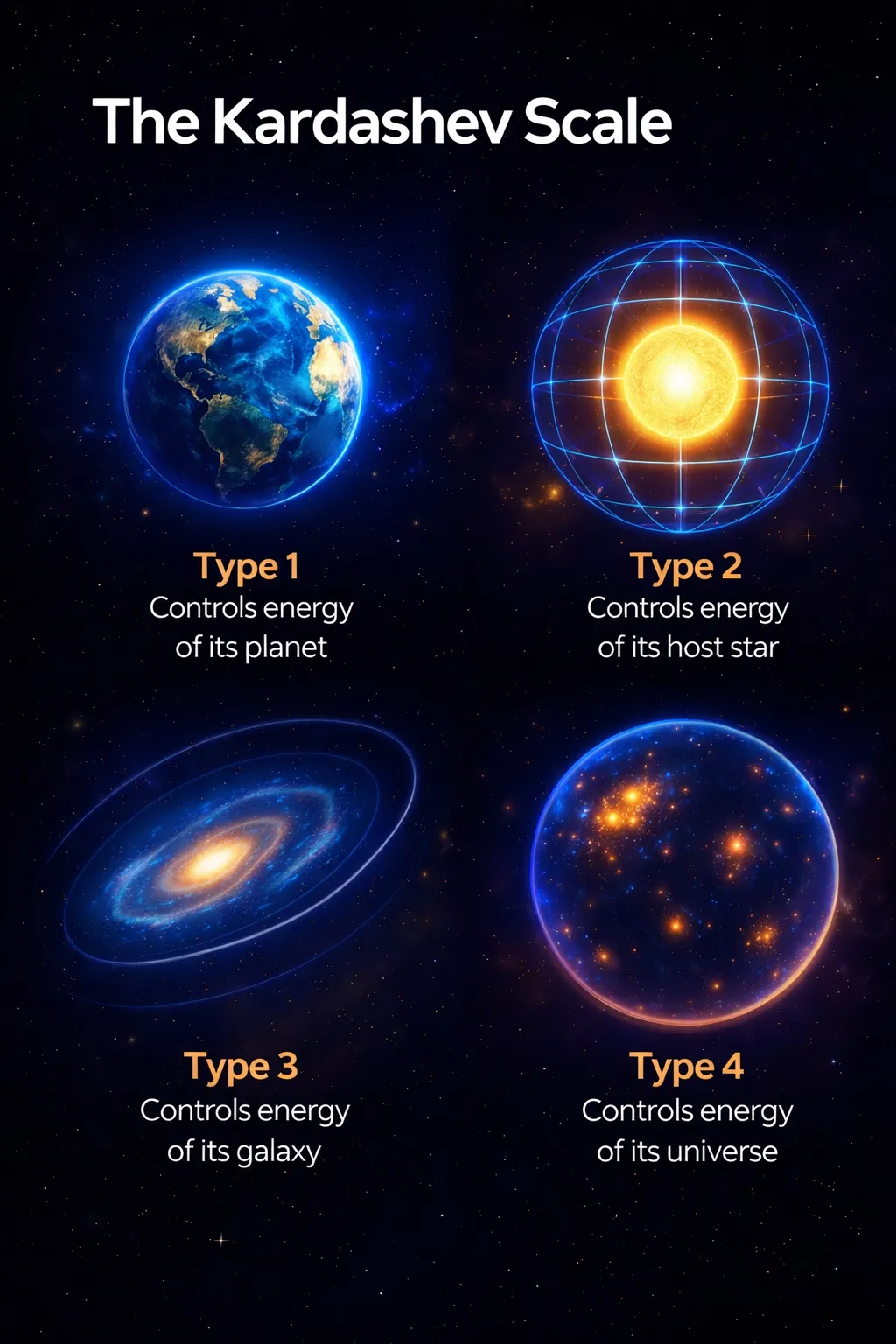

Lập luận này được củng cố bởi Thang đo Kardashev — thước đo tiến bộ công nghệ của một nền văn minh dựa trên lượng năng lượng mà nó có thể khai thác: từ cấp hành tinh, sao, thiên hà, vũ trụ, cho đến đa vũ trụ. Lượng năng lượng mà chúng ta khai thác được phản ánh mức độ tiến bộ của nền văn minh. Lịch sử luôn chứng minh quy luật này đúng, và trong tương lai cũng không ngoại lệ. Khả năng khai thác năng lượng chính là nền tảng thúc đẩy sự tiến bộ của nền văn minh.

Lập luận trọng tâm của bài viết là: Nhu cầu năng lượng đang gia tăng nhanh chóng vượt xa nguồn cung, đây chính là trở ngại hàng đầu đối với sự phát triển của trí tuệ nhân tạo. Tôi sẽ phân tích những ảnh hưởng cấp một và cấp hai của lập luận này.

Tại sao nguồn cung năng lượng đang chậm lại?

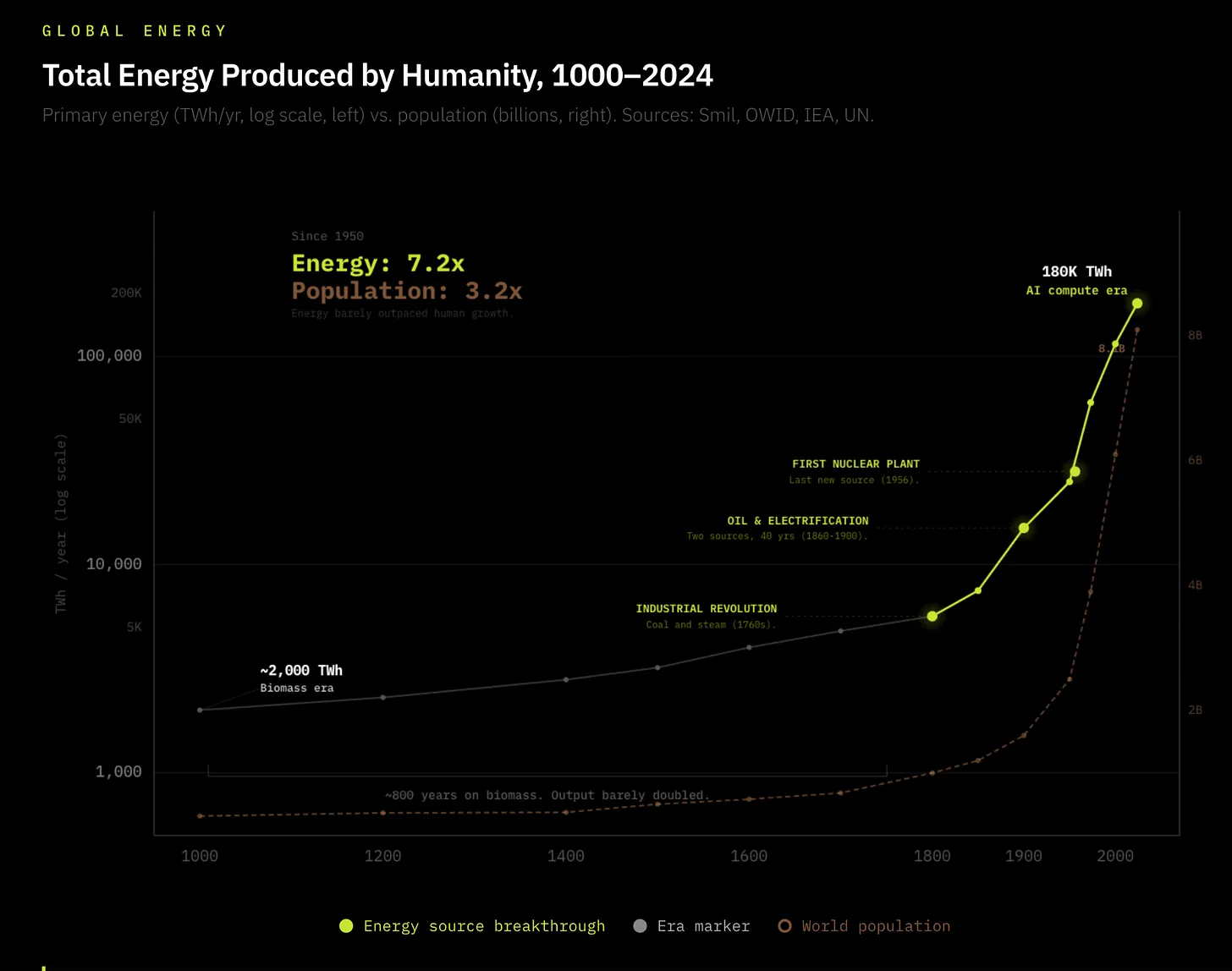

Phản ứng phân hạch hạt nhân được phát hiện năm 1939, là bước chuyển đổi năng lượng lớn cuối cùng mà nhân loại thiết lập kể từ khi nền văn minh ra đời. Tuy nhiên, do thảm họa Chernobyl và cam kết toàn cầu chuyển từ năng lượng hạt nhân sang năng lượng tái tạo, kể từ năm 1950, đã xuất hiện sự mất cân xứng rõ rệt giữa đổi mới công cụ và tiến bộ năng lượng. Năm 1950, sản lượng năng lượng toàn cầu là 2.600 GW; đến nay đạt 19.000 GW (tăng 7,3 lần). Điều này thoạt nhìn như một bước nhảy vọt, nhưng tốc độ tăng trưởng tuyến tính này hoàn toàn không đủ để đáp ứng sự bùng nổ của tính toán và công nghệ hiện đại — thậm chí còn khó khăn để theo kịp mức tăng dân số 3,5 lần trong cùng giai đoạn.

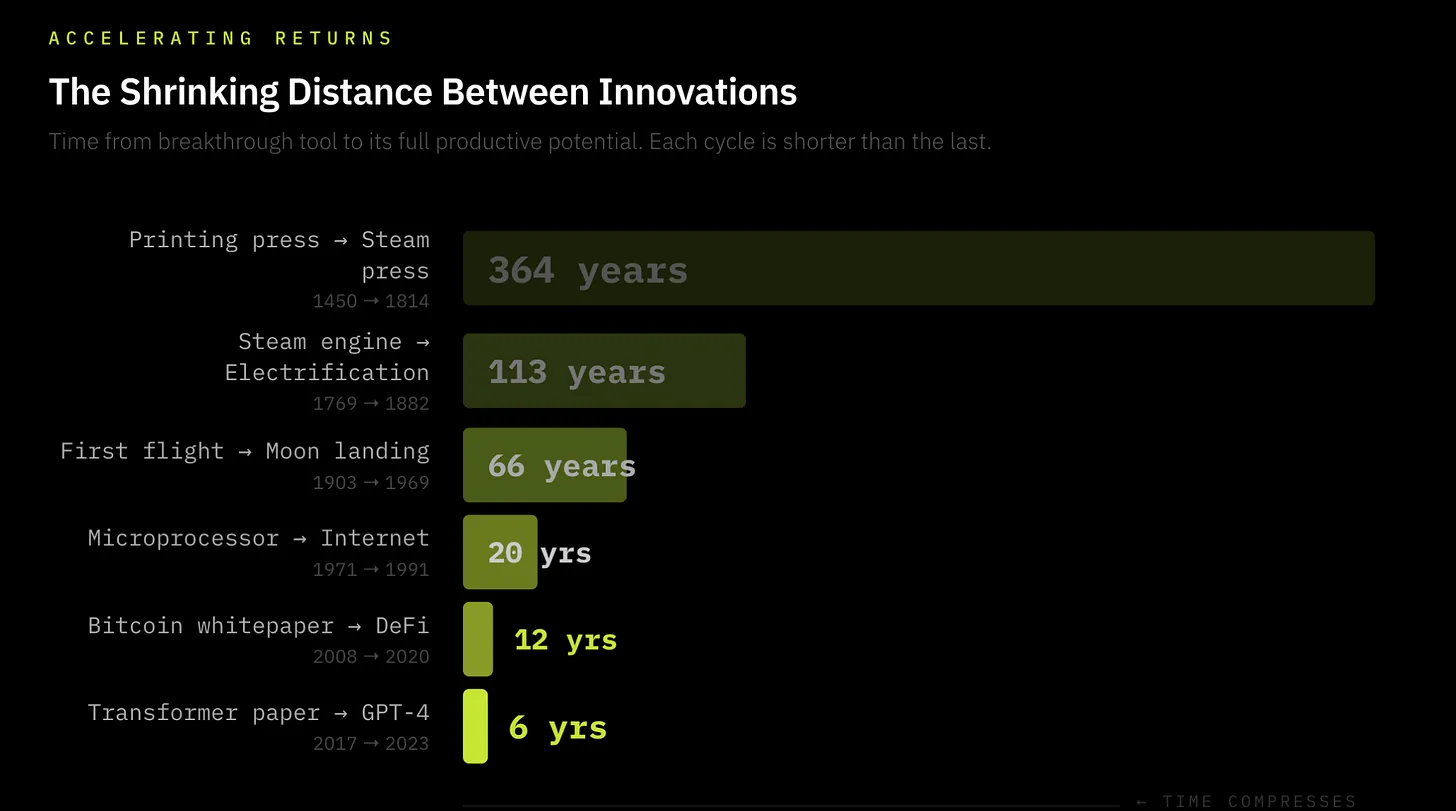

Ngược lại, khoảng cách giữa các bước nhảy vọt trong đổi mới công cụ ngày càng rút ngắn. Từ máy in đầu tiên đến cải tiến lớn kế tiếp mất 364 năm; từ chuyến bay đầu tiên đến du hành vũ trụ mất 58 năm; từ vi xử lý đầu tiên đến Internet mất 20 năm; còn ngày nay, các bước nhảy vọt quan trọng của GPU xảy ra mỗi 2 năm. Chúng ta đang sống trong một “cửa sổ” tăng hiệu suất công cụ ngày càng gia tốc, đến mức nhiều đổi mới chồng lấn nhau trong chu kỳ ngày càng nhanh. Từ AI, mật mã học đến điện toán lượng tử, tốc độ khám phá các đổi mới mới ngày càng nhanh, và mức độ tiến bộ hiệu suất cũng ngày càng mạnh mẽ — đây chính là Định luật Trả lại Gia tốc (Law of Accelerating Returns).

Ngày nay, các trung tâm dữ liệu chiếm 1,5% tổng tiêu thụ điện toàn cầu, dự kiến sẽ tăng lên 3% vào năm 2030 — tức là đạt được trong 6 năm điều mà động cơ hơi nước phải mất tới 50 năm mới hoàn thành. Điểm khác biệt then chốt giữa Cách mạng Công nghiệp và “bùng nổ trí tuệ” hiện nay nằm ở chỗ: Cách mạng Công nghiệp vừa tăng nhu cầu vừa đồng thời xây dựng cơ sở hạ tầng năng lượng đi kèm — các mỏ than, kênh đào, mạng lưới đường sắt và các máy móc tiêu thụ chúng đều mở rộng song song. Mỗi cuộc cách mạng năng lượng trước đây đều xây dựng chuỗi cung ứng riêng khi mở rộng quy mô; còn AI thừa hưởng một chuỗi cung ứng đã tồn tại, nhưng chuỗi này giờ đây đang bắt đầu tan rã.

Lưới điện hoàn toàn chưa sẵn sàng để đáp ứng “bùng nổ trí tuệ” với mức tăng tiêu thụ điện 15%/năm, trong khi nhu cầu điện tại Hoa Kỳ trong thập kỷ qua gần như không tăng. Các vết nứt đã bắt đầu xuất hiện tại Mỹ: danh sách chờ kết nối vào lưới điện dài kỷ lục; thời gian giao hàng máy biến áp công suất lớn trung bình đã lên tới 24–36 tháng; năm 2025, thị trường máy biến áp điện sẽ thiếu hụt 30%. Morgan Stanley ước tính riêng Hoa Kỳ sẽ thiếu hụt 45 GW điện vào năm 2028 — tương đương nhu cầu tiêu thụ điện của 33 triệu hộ gia đình Mỹ. Theo tôi, con số thiếu hụt thực tế có thể còn lớn hơn nhiều.

Vấn đề rất rõ ràng: Loài người cần mở rộng quy mô năng lượng một cách mạnh mẽ để theo kịp các bước nhảy vọt đổi mới trong lĩnh vực AI, robot, xe tự lái và nhiều lĩnh vực khác.

Khoảng thiếu hụt năng lượng sắp tới: Các ảnh hưởng cấp một và cấp hai

Hệ quả của khoảng thiếu hụt năng lượng sắp tới mang tính lịch sử: Khi nhu cầu năng lượng tăng vọt trong khi nguồn cung khan hiếm, chúng ta có thể chứng kiến sự xuất hiện của các thị trường năng lượng “gần như tư nhân hóa”.

Các nhà cung cấp dịch vụ điện toán đám mây quy mô siêu lớn (hyperscaler) đã bắt đầu tự xây dựng các cơ sở phát điện “phía sau đồng hồ” (BTM), và lên kế hoạch mở rộng sang các trung tâm dữ liệu chạy bằng năng lượng hạt nhân — xu hướng này đã bắt đầu manh nha. Tôi tin rằng xu hướng này sẽ ngày càng rõ nét hơn.

Dưới đây là bảy luận điểm tôi đưa ra, tất cả đều là hệ quả trực tiếp của “bùng nổ trí tuệ” và tác động của nó lên nguồn cung điện vốn đã căng thẳng liên tục.

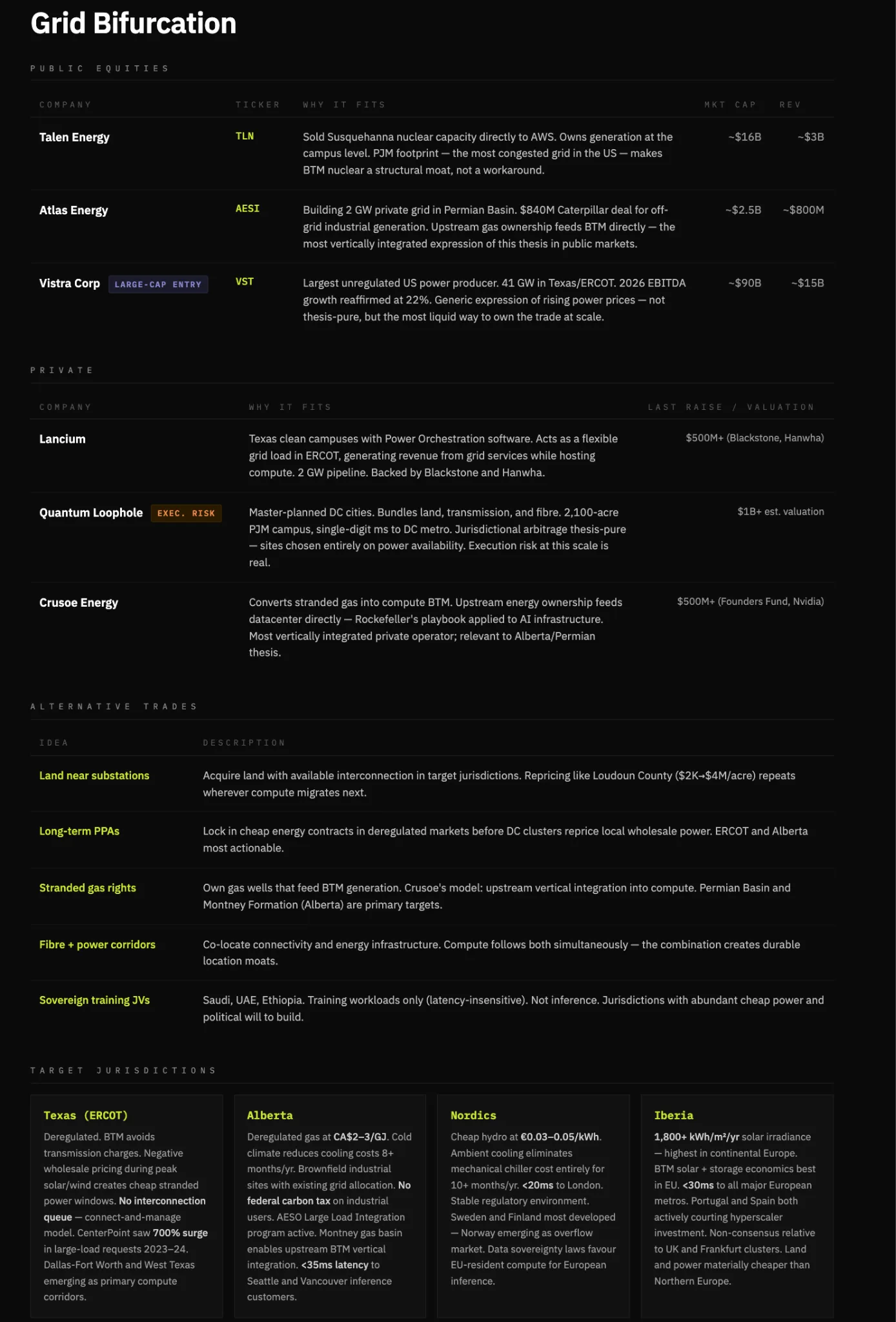

Luận điểm một: Sự phân mảnh lưới điện — Năng lực tính toán sẽ di chuyển về phía nguồn năng lượng, chứ không phải ngược lại

Tại các khu vực pháp lý gần nơi có nhu cầu suy luận, dồi dào năng lượng và có quy định linh hoạt, giá trị sẽ được hưởng bất cân xứng khi hệ thống năng lượng ngày càng phân mảnh.

Khi nhu cầu năng lượng bắt đầu vượt quá nguồn cung, điện sẽ trở nên nhạy cảm về mặt chính trị. Các hộ gia đình có quyền biểu quyết, còn các trung tâm dữ liệu thì không. Trong bối cảnh thiếu hụt năng lượng, lưới điện khó có thể duy trì tính trung lập, mà sẽ ưu tiên nhu cầu dùng điện của hộ dân thông qua định giá, giới hạn kết nối hoặc trần giới hạn mềm.

Xét vì năng lực tính toán cực kỳ nhạy cảm với độ trễ, thời gian hoạt động liên tục và độ tin cậy, việc vận hành tại các khu vực pháp lý ưu tiên điện cho hộ dân là hoàn toàn bất khả thi. Khi việc kết nối vào lưới điện trở nên bất ổn hoặc bị chính trị hóa, khối lượng công việc tính toán sẽ dịch chuyển sang mô hình phát điện “phía sau đồng hồ” (BTM), nơi điện có thể được đảm bảo, kiểm soát và định giá trực tiếp.

Điều này sẽ thúc đẩy một sự chuyển dịch cấu trúc: năng lực tính toán sẽ di chuyển về các nền kinh tế dồi dào năng lượng và có quy định linh hoạt. Những bên chiến thắng là những chủ thể có khả năng tích hợp đất đai, kết nối hạ tầng, phát điện và cáp quang thành một hệ thống có thể triển khai và nhân rộng, đồng thời các khu vực pháp lý nơi hệ thống này đặt trụ sở cũng sẽ hưởng lợi.

Luận điểm hai: Năng lượng trở thành hào phòng cạnh tranh; khả năng tự phát điện BTM là yếu tố phân biệt cốt lõi giữa các nhà cung cấp năng lực tính toán

Theo tôi, đây là ảnh hưởng cấp một quan trọng nhất khi khoảng thiếu hụt năng lượng ngày càng trầm trọng. Trong một thế giới mà nhu cầu năng lượng vượt quá nguồn cung, việc tiếp cận nguồn điện rẻ và đáng tin cậy là một lợi thế chi phí cấu trúc có khả năng tích lũy theo thời gian. Hơn nữa, việc ưu tiên cấp điện cho trung tâm dữ liệu từ lưới quốc gia là không bền vững về mặt chính trị — và đây chính là chiều hướng hiện tại của ngành năng lượng. Khi lưới điện quốc gia ngày càng quá tải, các nhà cung cấp năng lực tính toán sẽ buộc phải tự xây dựng hệ thống phát điện. Các nhà cung cấp dịch vụ điện toán đám mây quy mô siêu lớn (hyperscaler) đã bắt đầu xu hướng này. Cơ sở hạ tầng không có khả năng phát điện BTM sẽ bị loại khỏi cuộc chơi.

Về bản chất, công ty nào sở hữu điện sẽ thắng; công ty nào thuê điện sẽ thua. Không có khả năng phát điện BTM, các nhà cung cấp năng lực tính toán sẽ đối mặt với các vấn đề nghiêm trọng về độ tin cậy điện (đe dọa sự sống còn), chi phí tăng cao và giới hạn tiêu thụ điện. Các REIT chuyên quản lý trung tâm dữ liệu thuần túy (ví dụ Equinix, Digital Realty) không sở hữu nhà máy phát điện sẽ giảm giá trị so với các nhà khai thác tích hợp dọc. Các công ty kết hợp phát điện và quản lý trung tâm dữ liệu đang xây dựng hào phòng sâu nhất (Crusoe, Iren và một số hyperscaler). Điều này có thể được biểu đạt dưới dạng giao dịch “mua – bán”, nhưng tôi thiên về nhấn mạnh vai trò của các nhà khai thác tích hợp dọc là người chiến thắng.

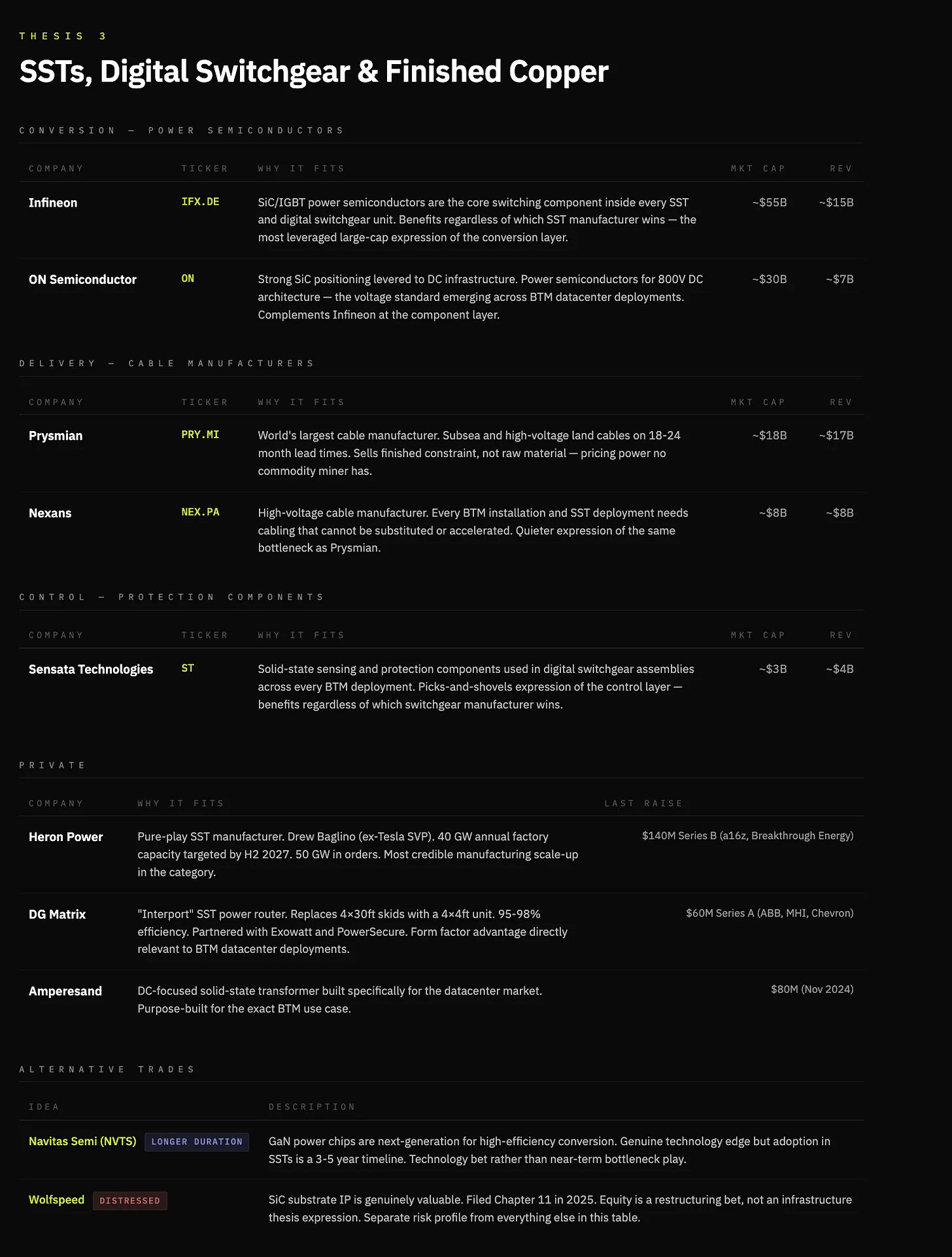

Luận điểm ba: Chuẩn hóa BTM thúc đẩy đổi mới — từ máy biến áp truyền thống sang máy biến áp bán dẫn, từ thiết bị đóng cắt truyền thống sang thiết bị đóng cắt kỹ thuật số

Máy biến áp truyền thống dùng để tăng hoặc giảm điện áp xoay chiều từ lưới điện. Do kích thước và vật liệu chế tạo, thời gian giao hàng hiện đã kéo dài từ 24 đến 36 tháng, đồng thời thị trường còn thiếu hụt 30%. Đây cũng là một công nghệ từ những năm 1880, được sản xuất thủ công từ các vật liệu khan hiếm. Điều then chốt là: Mỗi MW điện phát “phía sau đồng hồ” đều phải trải qua quá trình chuyển đổi, điều chỉnh và phân phối đến đầu cuối tính toán — không thể bỏ qua máy biến áp.

Máy biến áp bán dẫn (SST) thay thế toàn bộ hệ thống trên bằng các linh kiện điện tử công suất cao tần. SST nhỏ hơn, nhanh hơn và hoàn toàn điều khiển được, xử lý đồng thời chuyển đổi AC-DC, điều chỉnh điện áp và dòng điện hai chiều trong một đơn vị duy nhất. Quy trình sản xuất cũng đơn giản hơn, dựa trên các bán dẫn công suất silicon như cacbua silic (SiC) và nitrua gallium (GaN), thay vì các cuộn dây đồng khổng lồ và bể dầu. Khi BTM trở thành kiến trúc tiêu chuẩn, thiết bị nằm giữa năng lượng và năng lực tính toán sẽ trở thành điểm nghẽn — và thiết bị đó chính là máy biến áp bán dẫn (SST).

Thiết bị đóng cắt cũng đang đối mặt với độ trễ lên tới 80 tuần — đây là lớp điều khiển giữa nguồn phát và tải, chịu trách nhiệm định tuyến điện, cách ly sự cố và bảo vệ hệ thống. Cũng giống như máy biến áp, thiết bị đóng cắt là sản phẩm đòi hỏi nhiều lao động, được sản xuất từ các vật liệu khan hiếm và gần như không thay đổi kể từ những năm 1880.

Thiết bị đóng cắt kỹ thuật số thay thế toàn bộ hệ thống trên bằng các linh kiện điện tử công suất bán dẫn. Thiết bị này nhanh hơn, có thể lập trình, hoàn toàn điều khiển được, cho phép phát hiện sự cố theo thời gian thực, cách ly từ xa và định tuyến tải động. Quan trọng không kém là khả năng mở rộng của nó giống như thiết bị điện tử chứ không phải thiết bị công nghiệp.

Một ghi chú phụ về đồng: Tôi có cái nhìn tích cực đối với đồng. Đồng là “đường cao tốc” cho dòng điện, và sẽ là nguyên vật liệu thiết yếu hàng đầu trong một thế giới ngày càng điện khí hóa. Tuy nhiên, cách biểu đạt giao dịch này khá tinh tế — đầu tư vào các công ty khai mỏ truyền thống mang lại biên lợi nhuận thấp và có thể bị thu hẹp dần theo thời gian. Nhưng ở khâu thành phẩm — nơi đồng là yếu tố không thể thay thế và thời gian sản xuất bị giới hạn — lại tồn tại các điểm nghẽn lớn và tiềm năng tích lũy giá trị trong tương lai. Các nhà sản xuất cáp như Prysmian và Nexans bán sản phẩm thành phẩm (ràng buộc về khả năng cung ứng), chứ không phải nguyên liệu thô; và khi thời gian giao hàng máy biến áp kéo dài đáng kể, thị trường này đã không còn là thị trường hàng hóa thông thường.

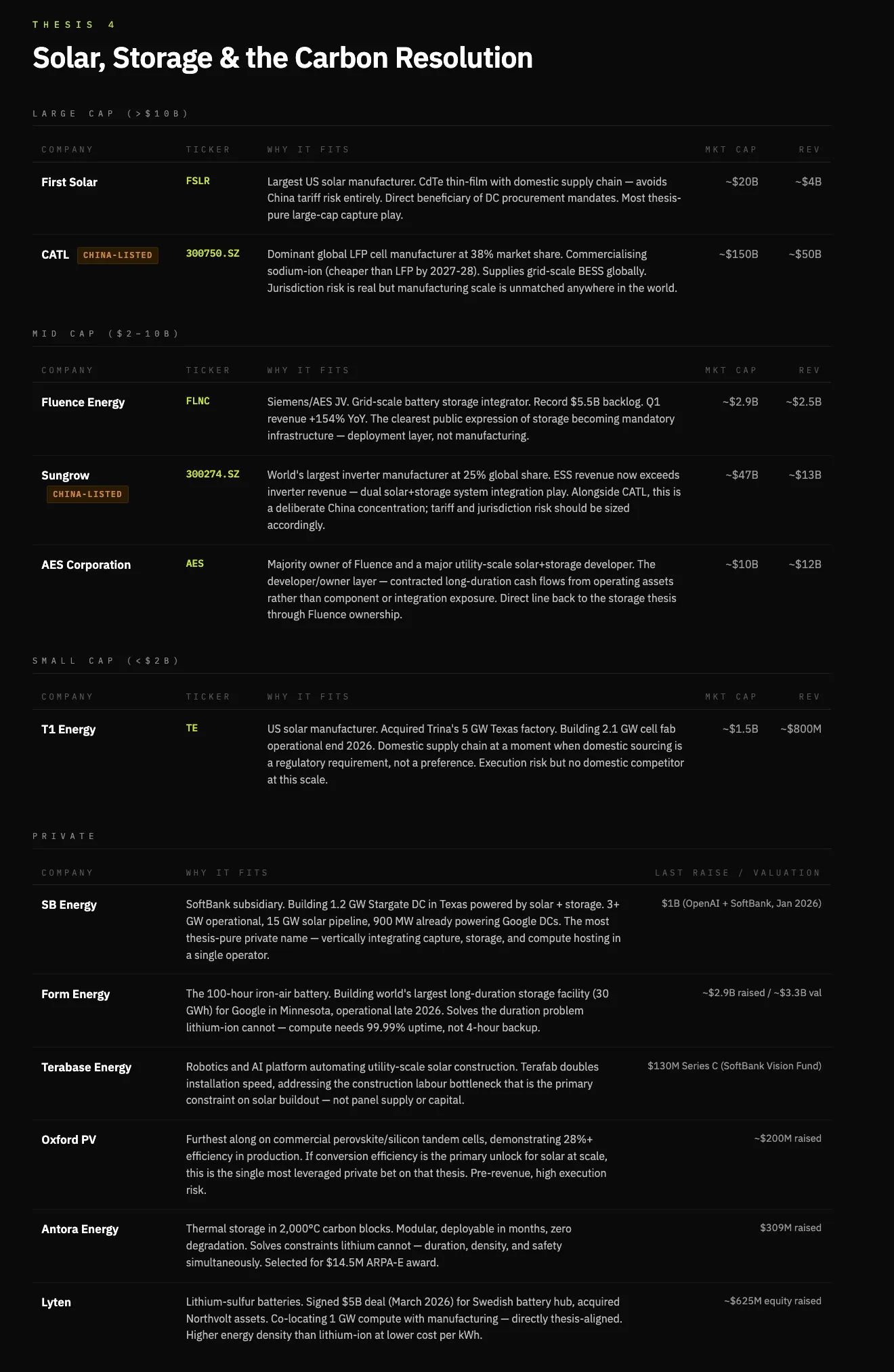

Luận điểm bốn: Chi phí carbon của AI ngày càng khó chấp nhận về mặt chính trị, buộc phải chuyển sang các giải pháp dựa chủ yếu vào năng lượng mặt trời và pin

Việc xây dựng cơ sở hạ tầng AI đang đối mặt với một vấn đề carbon chưa được định giá — đây là một ràng buộc chính trị. Các trung tâm dữ liệu đẩy giá điện lên cao, tiêu thụ lượng nước khổng lồ và làm gia tăng phát thải cục bộ. Điều này đã bắt đầu thể hiện rõ: Một dự án trung tâm dữ liệu trị giá 18 tỷ USD đã bị hủy bỏ hoàn toàn, và một dự án khác trị giá 46 tỷ USD bị hoãn.

Hiện nay, khoảng 56% điện năng cho các trung tâm dữ liệu đến từ nhiên liệu hóa thạch. Khí tự nhiên giải quyết được bài toán tốc độ triển khai, nhưng lại dễ tổn thương về mặt chính trị. Khi nhu cầu mở rộng, sức cản đối với việc mở rộng năng lượng hóa thạch gia tăng, buộc phải hình thành một hệ thống hỗn hợp gồm khí tự nhiên, năng lượng hạt nhân và năng lượng tái tạo trong ngắn hạn.

Mặc dù khí tự nhiên đóng vai trò “cầu nối tạm thời” trong bối cảnh bùng nổ trung tâm dữ liệu, nhưng xét về dài hạn, sự dồi dào năng lượng không thể giải quyết bằng việc khai thác nhiên liệu, mà phải bằng việc “bắt giữ” năng lượng. Năng lượng Mặt Trời chiếu xuống Trái Đất cao hơn hàng chục lần so với mức tiêu thụ của toàn nhân loại. Ràng buộc không nằm ở tính sẵn có, mà ở khả năng chuyển đổi, lưu trữ và triển khai.

Năng lượng mặt trời không phải là giải pháp tức thời cho nhu cầu năng lượng của năng lực tính toán, mà là giải pháp cuối cùng.

Hiện nay, hiệu suất bắt giữ năng lượng mặt trời trong thương mại đạt khoảng 22% năng lượng chiếu tới. Mỗi phần trăm cải thiện hiệu suất chuyển đổi đều giúp giảm chi phí trên mỗi MW, thúc đẩy năng lượng mặt trời trong các hệ thống BTM tiến gần hơn đến mức giá bằng với nguồn điện có thể điều độ được.

Lưu trữ pin trở thành thành phần cốt lõi trong kiến trúc này. Không chỉ để san bằng tính gián đoạn, mà còn là lớp tạo lợi nhuận. Việc kinh doanh chênh lệch giá lưu trữ và cân bằng tải sẽ biến trung tâm chi phí truyền thống thành nguồn đóng góp lợi nhuận cho các nhà vận hành BTM.

Trong luận điểm này, các bên chiến thắng là những doanh nghiệp tích hợp dọc, bao phủ toàn bộ chuỗi từ bắt giữ, lưu trữ đến phân phối: các nhà phát triển năng lượng mặt trời chuyên biệt sở hữu hợp đồng BTM, các nhà sản xuất pin có sản phẩm ở cả quy mô lưới điện và quy mô trạm, và một số ít nhà vận hành có thể kết hợp phát điện nội bộ với quản lý trung tâm dữ liệu.

Năng lượng mặt trời là cuộc chơi về mua sắm và sản xuất; pin là lớp ràng buộc và hiện thực hóa giá trị; tích hợp là cách nắm bắt lợi nhuận; còn công nghệ tiên tiến vẫn chỉ là lựa chọn tùy chọn chứ chưa phải kịch bản nền tảng. Về phương diện này, Tesla có thể tiếp tục là người chiến thắng lớn, nhưng tôi sẽ tập trung vào các cổ phiếu ít được đồng thuận hơn.

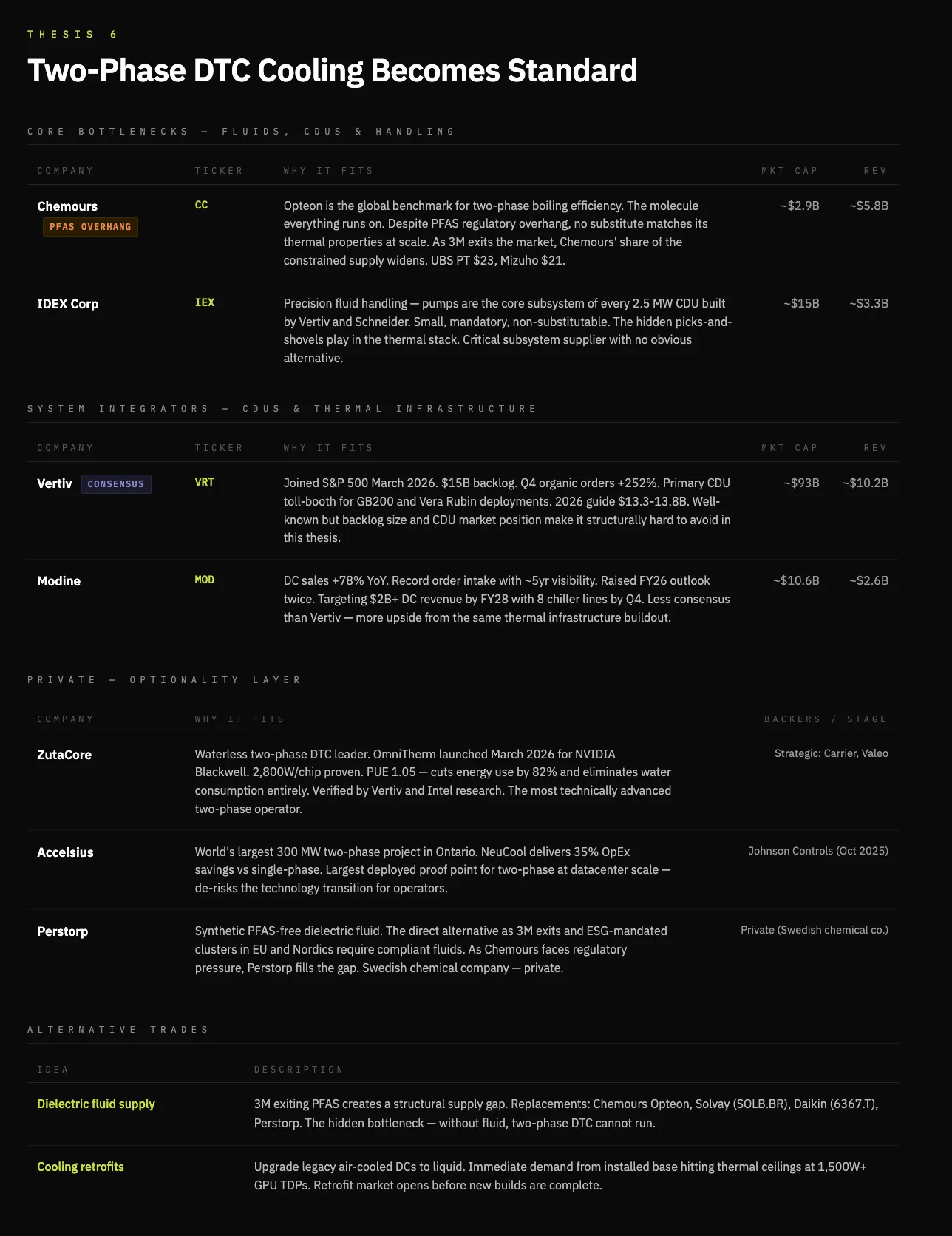

Luận điểm năm: Làm mát trở thành ràng buộc cấp một; làm mát chất lỏng trực tiếp hai pha (D2C) sẽ trở thành yêu cầu bắt buộc trong các ứng dụng tiên tiến

Một hệ quả khác là sự nổi lên của công nghệ làm mát chất lỏng trực tiếp hai pha. Thành thật mà nói, luận điểm này cũng phản ánh đánh giá chủ quan của tôi: Mật độ công suất chip đang tăng theo quỹ đạo parabol — một bài toán nhiệt động lực học ngày càng nan giải. Làm mát bằng không khí truyền thống không còn bền vững vì nhiều lý do, trước hết là vì nó không thể hoạt động hiệu quả trên các chip có mật độ cao hơn, cộng thêm các vấn đề môi trường liên quan đến tiêu thụ nước và điện.

Thứ nhất, làm mát D2C đẩy mạnh mật độ và hiệu năng mà không bị giới hạn bởi quản lý nhiệt — đây là vấn đề then chốt trong mở rộng quy mô. Thực tế thị trường hiện nay là làm mát một pha chiếm ưu thế vì đơn giản hơn: nước lạnh tuần hoàn qua tấm tản nhiệt để làm mát chip, nhưng có giới hạn rõ ràng. Khi mật độ công suất chip vượt quá 1500W, việc chuyển sang làm mát hai pha sẽ trở nên bắt buộc. Làm mát hai pha bơm chất lỏng điện môi xung quanh chip, được thiết kế để sôi ở nhiệt độ thấp — sự chuyển pha từ lỏng sang khí làm tăng đáng kể hiệu quả làm mát.

Làm mát hai pha có thể giảm tiêu thụ năng lượng 20% và giảm tiêu thụ nước 48%. Cải thiện hiệu năng này cho phép đóng gói các chip nhỏ hơn với mật độ cao hơn, nâng cao hiệu năng và cuối cùng làm gia tăng nhu cầu về làm mát hiệu suất cao.

Công ty hàng đầu về D2C hai pha Zutacore đã chứng minh công nghệ làm mát D2C hai pha sử dụng chất lỏng điện môi (thay vì nước), giúp giảm tiêu thụ năng lượng tới 82% và loại bỏ hoàn toàn việc tiêu thụ nước — kết quả này đã được Vertiv và Intel xác minh. Zutacore là một công ty tư nhân đáng chú ý trong lĩnh vực này; hơn nữa, nghiên cứu sâu hơn về các nhà cung cấp chất lỏng điện môi cũng có thể mang lại giá trị.

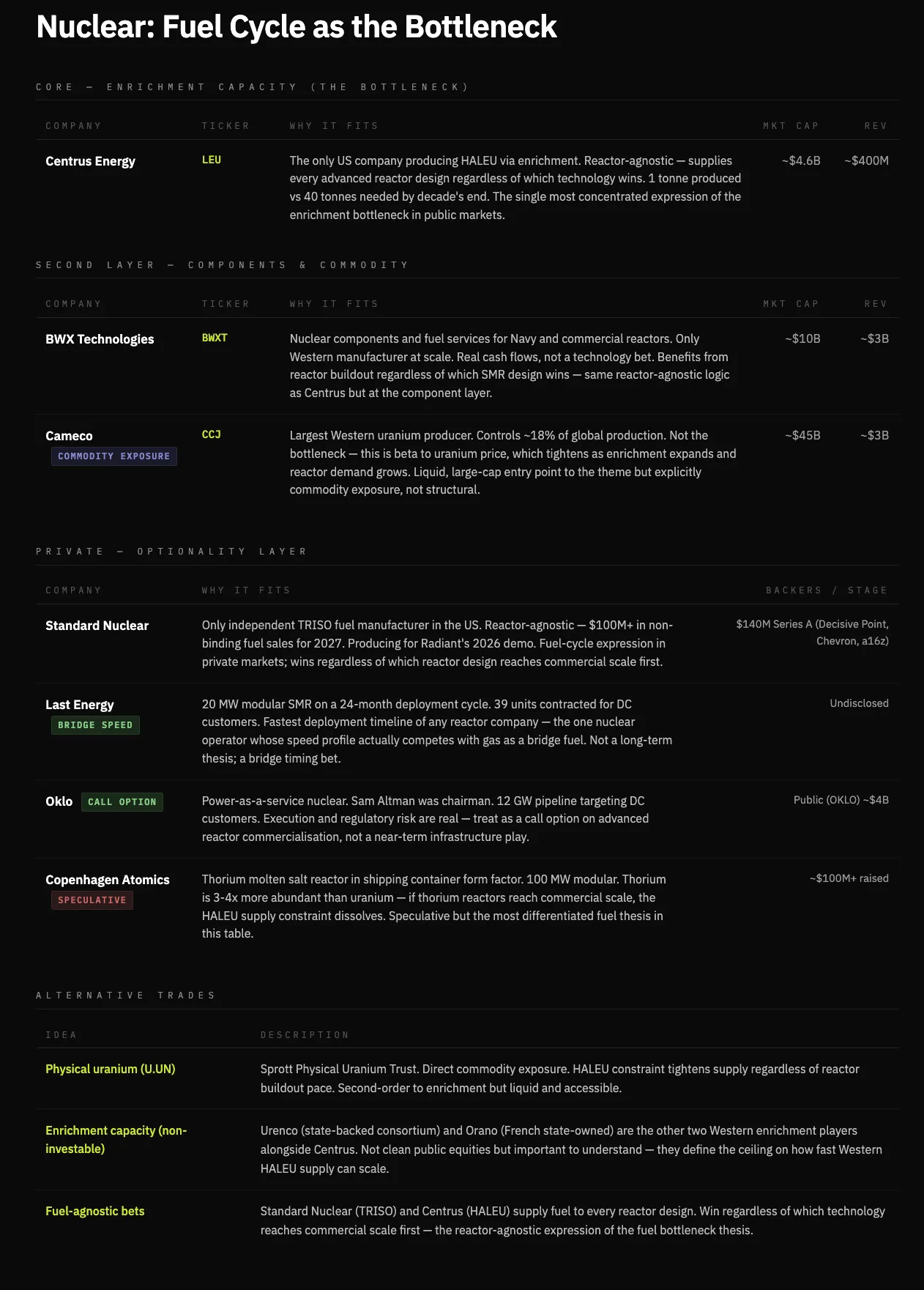

Luận điểm sáu: Năng lượng hạt nhân có thể đóng vai trò “cầu nối” hướng tới sự dồi dào và ổn định năng lượng, nhưng không phải là câu trả lời lâu dài cho việc mở rộng năng lượng

Khi viết bài này, ban đầu tôi cho rằng năng lượng hạt nhân là một phương pháp tốt để lấp đầy khoảng trống ngắn hạn trong thiếu hụt năng lượng. Thực tế là chi phí triển khai lò phản ứng mô-đun nhỏ (SMR) cao gấp 5–10 lần so với hệ thống khí tự nhiên tương đương (10.000–15.000 USD/kW), khiến việc triển khai và mở rộng quy mô trên diện rộng là bất khả thi.

Năng lượng hạt nhân giải quyết vấn đề độ tin cậy, chứ không phải tốc độ hay chi phí — đặc biệt trong lắp đặt BTM. Điều này cho phép cung cấp nguồn điện cơ bản ổn định và có thể điều độ được trong các tình huống mà độ tin cậy là yếu tố bất khả thương lượng. Vì vậy, năng lượng hạt nhân có vai trò trong khoảng thiếu hụt năng lượng, nhưng chỉ như một “cầu nối”, chứ không phải nguồn cung cốt lõi.

Năng lượng hạt nhân bị giới hạn bởi chu trình nhiên liệu và thời gian xây dựng. Các lò phản ứng tiên tiến hiện nay cần uranium làm giàu cao (HALEU), trong khi nhiên liệu này gần như không có nguồn cung thương mại quy mô lớn. Ngay cả khi lò phản ứng được xây dựng xong, khả năng cung cấp nhiên liệu cho nó cũng trở thành ràng buộc then chốt đối với tốc độ mở rộng năng lượng hạt nhân.

Vì vậy, năng lượng hạt nhân khó có thể trở thành giải pháp biên cho việc mở rộng năng lượng — nó ra mắt chậm, tốn nhiều vốn và bị ràng buộc bởi hạ tầng và nhiên liệu. So sánh với các hệ thống mở rộng nhanh nhất — ngắn hạn là khí tự nhiên, dài hạn là năng lượng mặt trời và lưu trữ — mới là lựa chọn để thu hẹp khoảng cách.

Điểm nghẽn có thể đầu tư không phải ở lò phản ứng, mà ở nhiên liệu. Khi nhu cầu về SMR gia tăng, quá trình làm giàu uranium ở mức độ cao sẽ trở thành khâu then chốt — một điểm nghẽn độc lập với loại lò phản ứng cụ thể, và giá trị sẽ tích tụ ở đây bất kể thiết kế nào cuối cùng giành chiến thắng.

Luận điểm bảy: Xuất hiện một nhóm mới các công ty hạ tầng năng lượng; các nhà khai thác tích hợp dọc chuyển đổi electron thành năng lực tính toán

Chướng ngại vật đối với hạ tầng AI không chỉ nằm ở năng lượng, mà còn ở khả năng chuyển đổi năng lượng thành năng lực tính toán ở quy mô lớn.

Vào những năm 1870, giống như điện, dầu mỏ cũng không khan hiếm, nhưng việc tinh luyện và phân phối lại là vấn đề. Rockefeller đã xây dựng một công ty — Standard Oil, một trong những công ty lớn nhất mọi thời đại — thông qua tích hợp dọc từ khai thác, tinh luyện đến phân phối dầu mỏ đến từng hộ gia đình.

Cách mạng trí tuệ cũng tuân theo mô hình tương tự; điện chính là “dầu thô”. Điện dồi dào, nhưng việc chuyển đổi điện thành năng lực tính toán một cách đáng tin cậy lại bị giới hạn bởi việc truyền tải, làm mát, kết nối và cấp phép. Chính công đoạn “tinh luyện electron” mới là nơi tạo ra giá trị. Mỗi lớp sở hữu thêm đều nâng cao độ tin cậy, giảm chi phí và mở rộng biên lợi nhuận, khiến tích hợp dọc tự củng cố chính nó.

Các công ty siêu lớn là tầng phân phối của hệ thống này, đồng thời cũng là điểm tiêu thụ năng lực tính toán cuối cùng. Tuy nhiên, cơ hội cấu trúc nằm ở việc sở hữu cơ sở hạ tầng mà các nhà phân phối buộc phải mua. Điều này tạo ra một nhóm mới các công ty hạ tầng năng lượng — các nhà vận hành kiểm soát toàn bộ chuỗi từ phát điện, chuyển đổi, làm mát đến quản lý trung tâm dữ liệu.

Biểu hiện rõ ràng nhất là các nhà vận hành tích hợp dọc trên thị trường tư nhân như Crusoe và Lancium, cũng như các nền tảng tính toán nội sinh trên thị trường công như Iren và Core Scientific, vốn đã sở hữu tài sản nền tảng khó sao chép nhất — đó là năng lượng.

Các công ty kiểm soát dòng electron chảy vào tủ rack đang xây dựng hào phòng sâu nhất trong nền kinh tế AI. Phần mềm không thể “nuốt chửng” cơ sở hạ tầng vật lý.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News