Báo cáo hàng tuần của Glassnode về chuỗi khối: Môi trường vĩ mô vẫn chưa rõ ràng, phần lớn thua lỗ đến từ các nhà đầu tư mới

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo hàng tuần của Glassnode về chuỗi khối: Môi trường vĩ mô vẫn chưa rõ ràng, phần lớn thua lỗ đến từ các nhà đầu tư mới

Những người nắm giữ dài hạn nói chung duy trì trạng thái có lợi nhuận, còn những người thua lỗ phần lớn là người mới tham gia thị trường.

Tác giả: Glassnode

Biên dịch: Felix, PANews

Các điểm chính

-

Môi trường kinh tế vĩ mô vẫn còn mơ hồ, quan hệ thương mại toàn cầu đang được tổ chức lại. Sự bất định này làm gia tăng biến động trên thị trường trái phiếu chính phủ Mỹ và thị trường chứng khoán.

-

Trong bối cảnh kinh tế đầy thách thức, Bitcoin đã ghi nhận mức giảm sâu nhất trong chu kỳ hiện tại. Tuy nhiên, mức độ điều chỉnh vẫn nằm trong phạm vi các đợt hiệu chỉnh thông thường của các đợt tăng giá trước đây. Hơn nữa, mức giảm trung vị của chu kỳ hiện tại vẫn thấp hơn một bậc so với các đợt tăng giá trước đây, cho thấy nhu cầu có độ bền vững cao hơn.

-

Lưu lượng thanh khoản trong toàn bộ hệ sinh thái tài sản kỹ thuật số tiếp tục thắt chặt, thể hiện qua sự sụt giảm dòng vốn đầu tư và tăng trưởng ổn định của tiền ổn định (stablecoin).

-

Nhà đầu tư đang chịu áp lực lớn, hiện đang đối mặt với khoản lỗ chưa thực hiện lớn nhất từ trước đến nay. Tuy nhiên, phần lớn những khoản lỗ này tập trung ở các nhà đầu tư mới tham gia thị trường, trong khi những người nắm giữ dài hạn vẫn đa số có lãi.

Bất ổn vĩ mô vẫn phổ biến rộng rãi

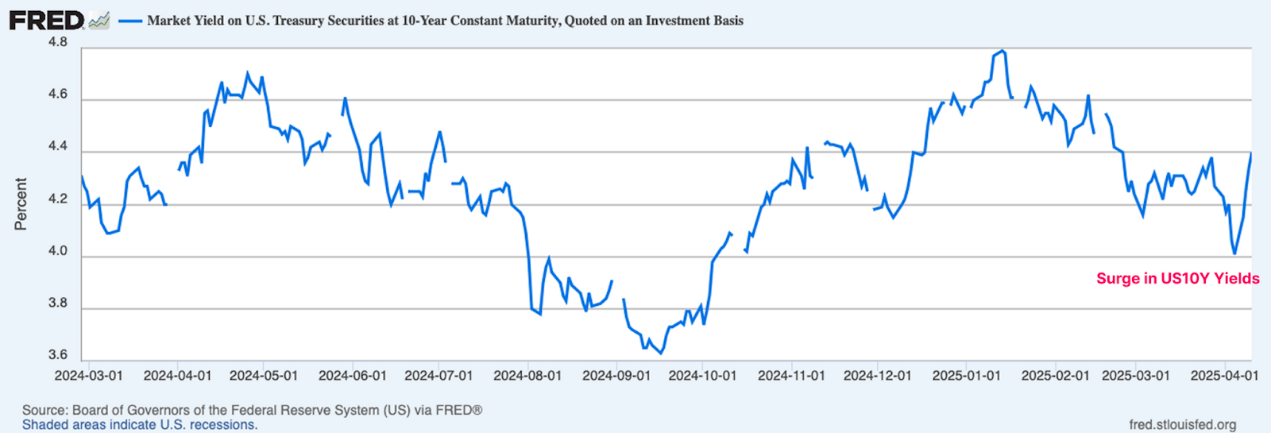

Khi chính quyền Trump tìm cách phá vỡ và tái cấu trúc quan hệ thương mại toàn cầu, triển vọng kinh tế vĩ mô ngày càng trở nên bất định. Hiện tại, trái phiếu chính phủ Mỹ là tài sản thế chấp và nền tảng của hệ thống tài chính, trái phiếu 10 năm được xem là lãi suất phi rủi ro chuẩn.

Một trong những mục tiêu trọng tâm của chính phủ là giảm lợi suất trái phiếu 10 năm, và đã đạt được thành quả ban đầu trong vài tháng đầu năm, khi lợi suất giảm xuống 3,7% do bán tháo diện rộng trên thị trường. Tuy nhiên, tình trạng này không kéo dài, lợi suất sau đó tăng vọt lên 4,5%, xóa sạch đà giảm và gây ra biến động mạnh trên thị trường trái phiếu.

Nguồn: FRED

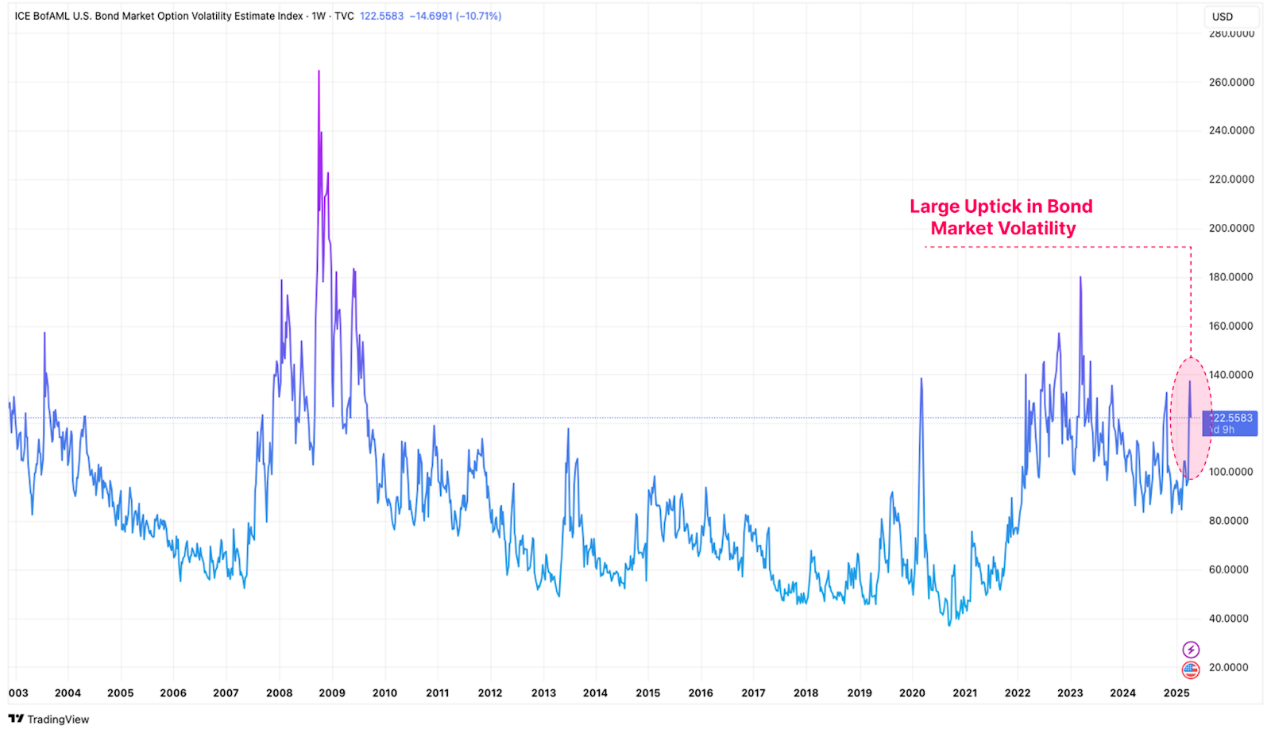

Tình trạng hỗn loạn trên thị trường trái phiếu có thể được định lượng bằng chỉ số MOVE. Đây là chỉ số then chốt đo lường áp lực và biến động trên thị trường trái phiếu, bắt nguồn từ biến động ngầm 30 ngày dựa trên giá quyền chọn trái phiếu chính phủ Mỹ ở các kỳ hạn khác nhau.

Theo chỉ số này, biến động của trái phiếu chính phủ Mỹ tăng mạnh, phản ánh tâm lý bất an và hoảng loạn cực độ của các nhà đầu tư thị trường trái phiếu.

Nguồn: Tradingview

Bên cạnh đó, chỉ số biến động VIX cũng có thể dùng để đo mức độ bất ổn trên thị trường chứng khoán Mỹ, chỉ số này phản ánh kỳ vọng của thị trường về biến động 30 ngày của thị trường chứng khoán Mỹ. Biến động trên thị trường trái phiếu cũng lan tỏa rõ rệt sang thị trường chứng khoán, hiện tại VIX đang ở mức tương đương với các thời điểm khủng hoảng như đại dịch Covid-19 năm 2020, khủng hoảng tài chính toàn cầu 2008 hay bong bóng dot-com năm 2001.

Sự biến động của tài sản thế chấp nền tảng trong hệ thống tài chính thường dẫn đến việc rút vốn của nhà đầu tư và thắt chặt điều kiện thanh khoản. Vì Bitcoin và tài sản kỹ thuật số là một trong những công cụ nhạy cảm nhất với thanh khoản, chúng tự nhiên cũng bị ảnh hưởng bởi biến động và xu hướng thoái lui của tài sản rủi ro.

Nguồn: FRED

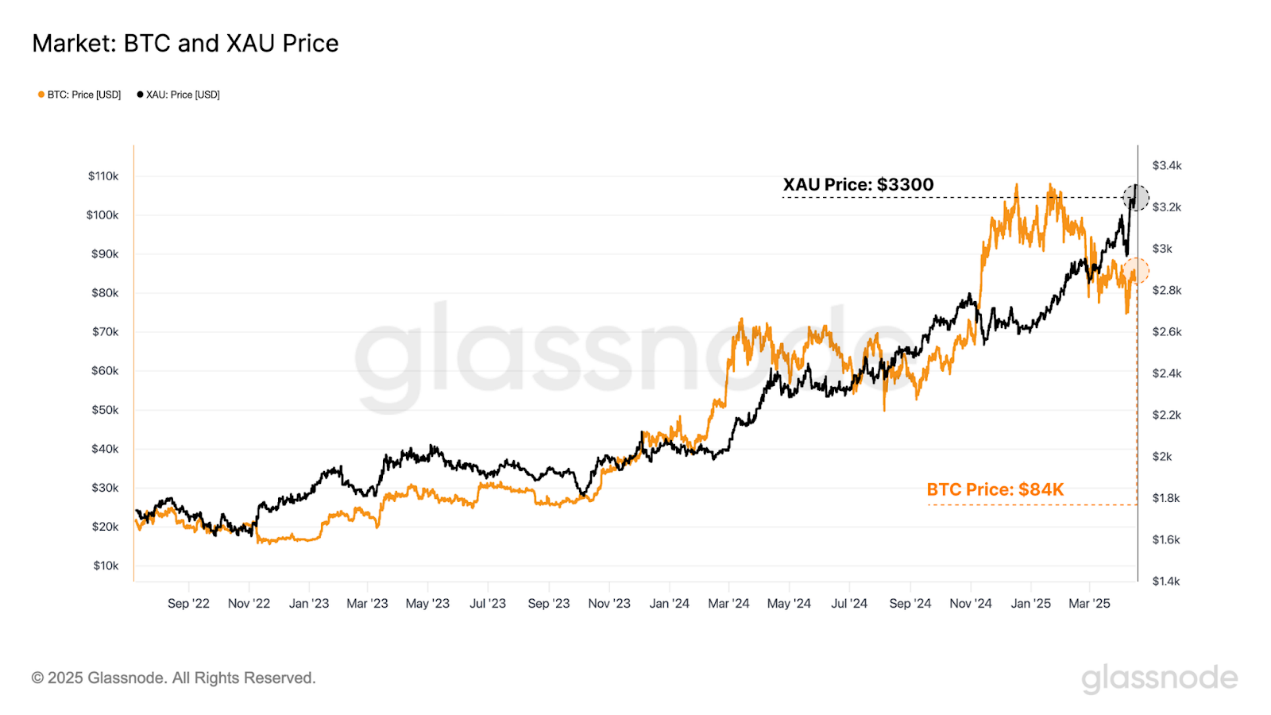

Giữa cơn bão này, hiệu suất của các tài sản "cứng" vẫn ấn tượng. Khi nhà đầu tư đổ xô vào vàng – tài sản trú ẩn truyền thống, giá vàng liên tục tăng mạnh, chạm mức cao kỷ lục mới là 3.300 USD. Bitcoin ban đầu bị bán tháo cùng với các tài sản rủi ro xuống mức 75.000 USD, nhưng sau đó đã phục hồi một phần và giao dịch trở lại vùng 85.000 USD.

Khi toàn cầu dần thích nghi với các mối quan hệ thương mại đang thay đổi, vàng và Bitcoin như những tài sản dự trữ trung lập toàn cầu đang ngày càng trở thành tâm điểm chú ý. Có thể nói, diễn biến của vàng và Bitcoin trong tuần trước đã gửi đi một tín hiệu đáng chú ý.

Nguồn: Glassnode

Bitcoin duy trì độ bền vững

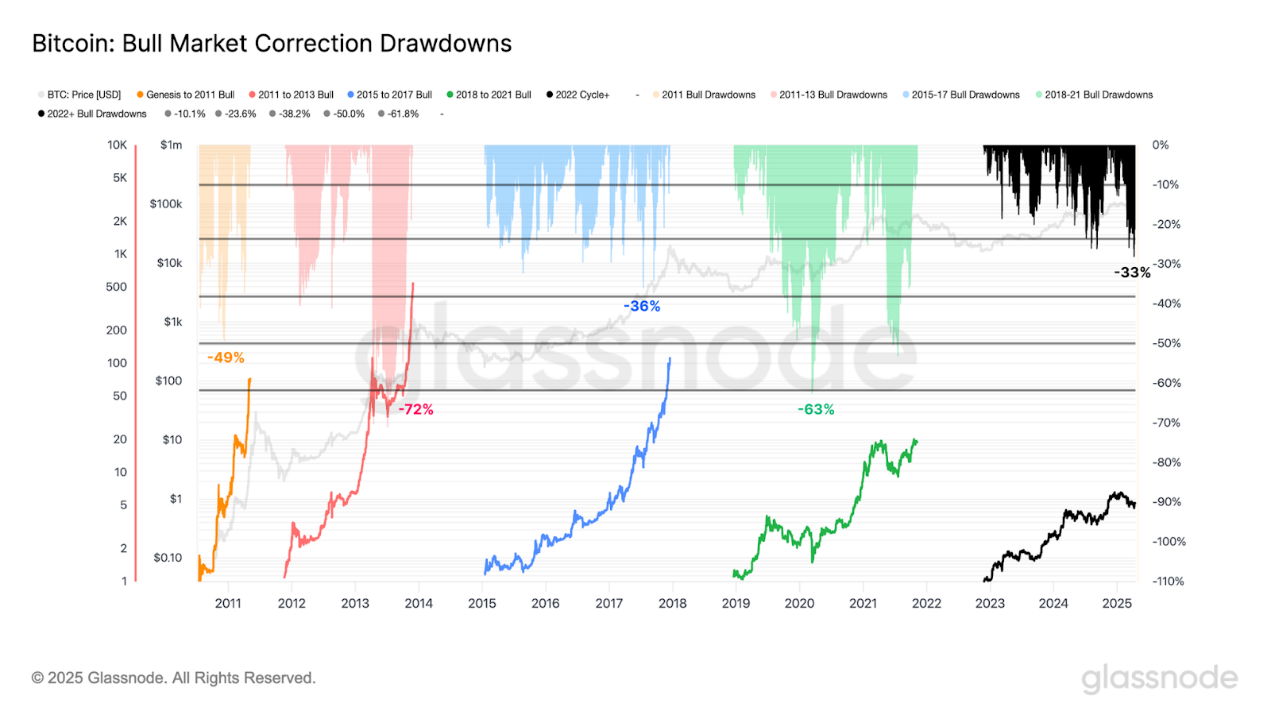

Mặc dù Bitcoin vẫn đang giao dịch quanh vùng 85.000 USD, nhưng trong vài tháng gần đây, biến động và mức độ điều chỉnh của Bitcoin tiếp tục gia tăng. Tài sản này đã ghi nhận mức giảm sâu nhất kể từ đầu chu kỳ 2023–2025, với mức giảm tối đa 33% so với đỉnh lịch sử.

Tuy nhiên, biên độ điều chỉnh lần này vẫn nằm trong giới hạn hiệu chỉnh điển hình của các đợt tăng giá trước đây. Trong các sự kiện vĩ mô như tuần trước, Bitcoin thường trải qua các đợt giảm trên 50%, điều này nhấn mạnh tâm lý hiện đại của nhà đầu tư đối với Bitcoin vẫn khá vững chắc ngay cả trong môi trường bất lợi.

Nguồn: Glassnode

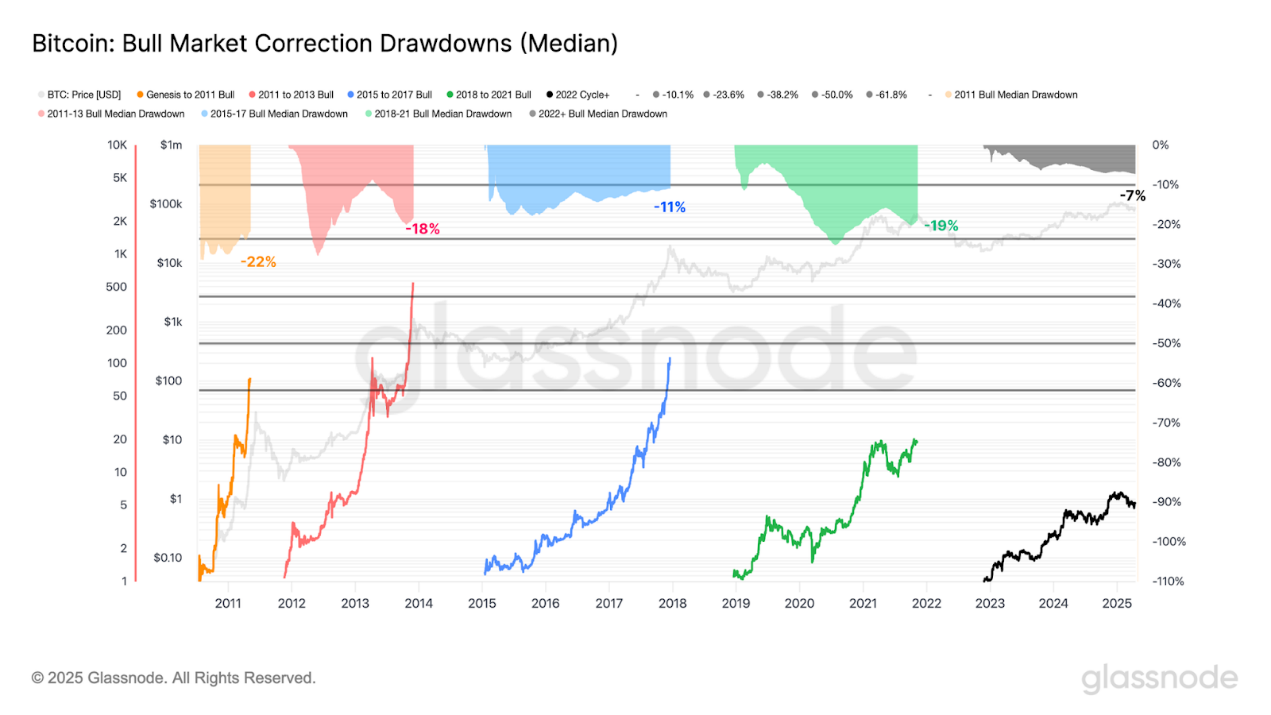

Để định lượng độ bền vững trong chu kỳ hiện tại, ta có thể đánh giá mức điều chỉnh trung vị của các đợt tăng giá trước đây.

-

Năm 2011: -22%

-

2011–2013: -18%

-

2015–2018: -11%

-

2018–2021: -19%

-

2022 trở đi: -7%

Mức điều chỉnh trung vị của chu kỳ hiện tại nhỏ hơn tất cả các trường hợp trước đây. Từ năm 2023 trở lại đây, mức điều chỉnh nhỏ hơn và mang tính kiểm soát tốt hơn, cho thấy nhu cầu bền vững hơn và nhiều nhà đầu tư sẵn sàng tiếp tục nắm giữ ngay cả trong giai đoạn thị trường biến động.

Nguồn: Glassnode

Thanh khoản tiếp tục co hẹp

Bên cạnh đó, ta cũng có thể đánh giá cách thức bất ổn vĩ mô ảnh hưởng đến điều kiện thanh khoản của Bitcoin.

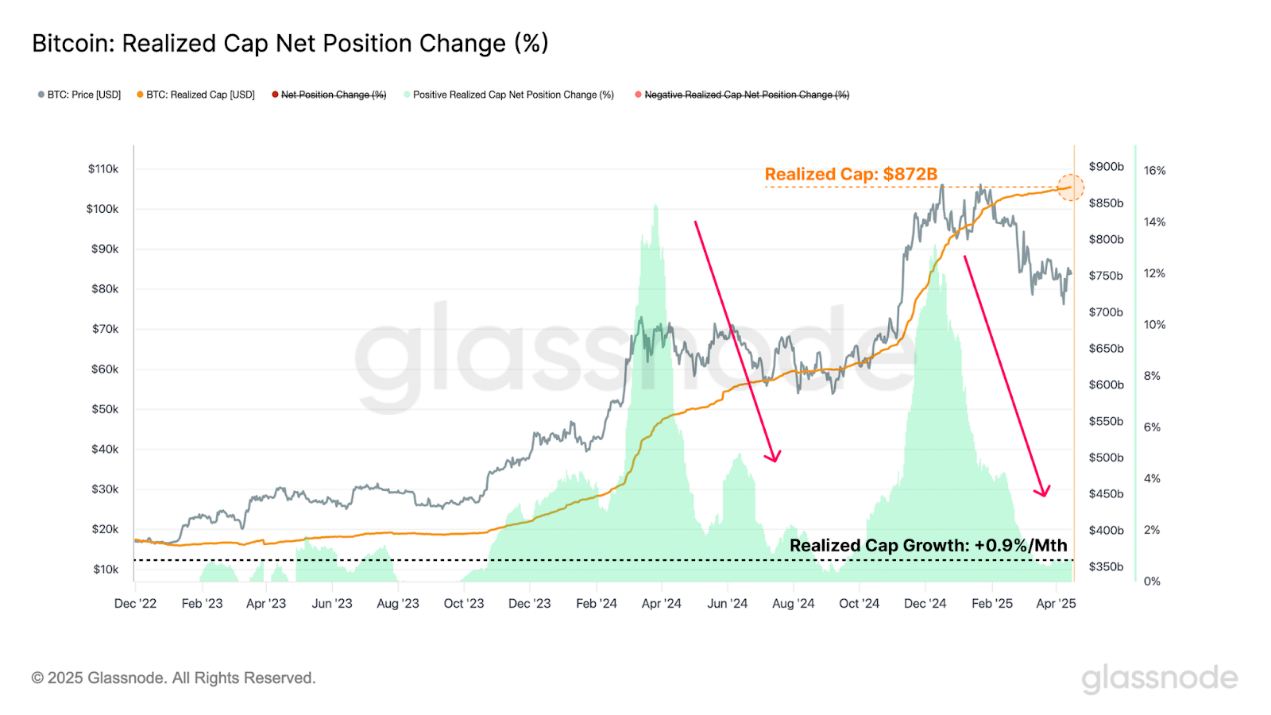

Một phương pháp đo lường thanh khoản nội tại của Bitcoin là chỉ số vốn hóa thị trường thực hiện (Realized Market Cap), chỉ số này tính toán tổng dòng vốn ròng tích lũy chảy vào tài sản kỹ thuật số. Vốn hóa thực hiện hiện đạt mức cao nhất mọi thời đại là 872 tỷ USD, tuy nhiên, tốc độ tăng trưởng vốn đã thu hẹp xuống chỉ còn +0,9% mỗi tháng.

Trong bối cảnh thị trường đầy thách thức, vốn chảy vào tài sản này vẫn duy trì tăng trưởng dương. Tuy nhiên, tốc độ dòng vốn mới vào tài sản đang chậm lại, cho thấy nguyện vọng phân bổ vốn trong ngắn hạn của nhà đầu tư thấp, phòng thủ có lẽ vẫn là tâm lý chủ đạo hiện nay.

Nguồn: Glassnode

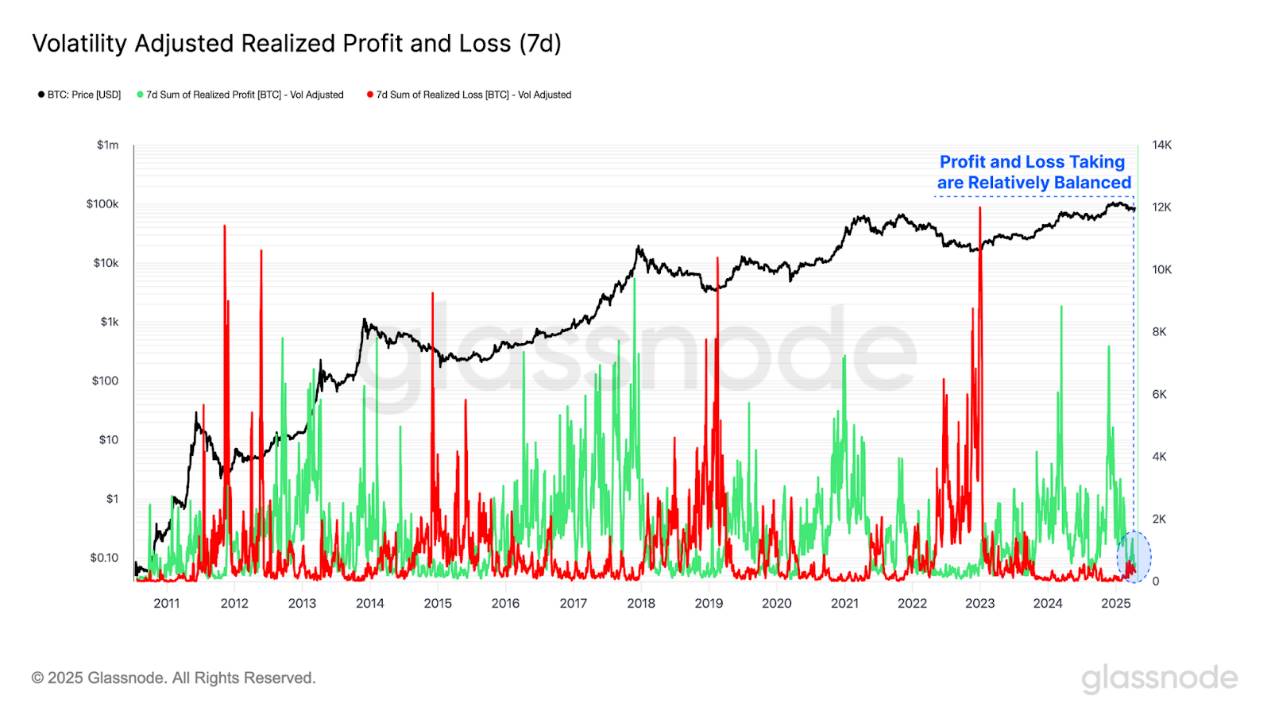

Chỉ số Lãi/Lỗ Thực hiện (Realized Profit/Loss) là thành phần cấu thành vốn hóa thực hiện, đo lường chênh lệch giữa giá mua và giá bán trên chuỗi của các token.

-

Các token được chi tiêu với giá cao hơn giá mua được xem là khóa lợi nhuận đã thực hiện

-

Các token được chi tiêu với giá thấp hơn giá mua được xem là khóa lỗ đã thực hiện

Việc đo lường Lãi/Lỗ Thực hiện theo đơn vị Bitcoin giúp chuẩn hóa tất cả các sự kiện lãi và lỗ. Ngoài ra, chỉ số này được điều chỉnh thêm theo biến động (biến động thực hiện 7 ngày), giúp giải thích hiện tượng lợi nhuận và tỷ lệ tăng trưởng suy giảm trong suốt 16 năm lịch sử của Bitcoin.

Hiện tại, hoạt động lãi/lỗ tương đối cân bằng, tốc độ dòng vốn vào tương đối trung lập, phản ánh sự bão hòa trong hoạt động của nhà đầu tư ở vùng giá hiện tại.

Nguồn: Glassnode

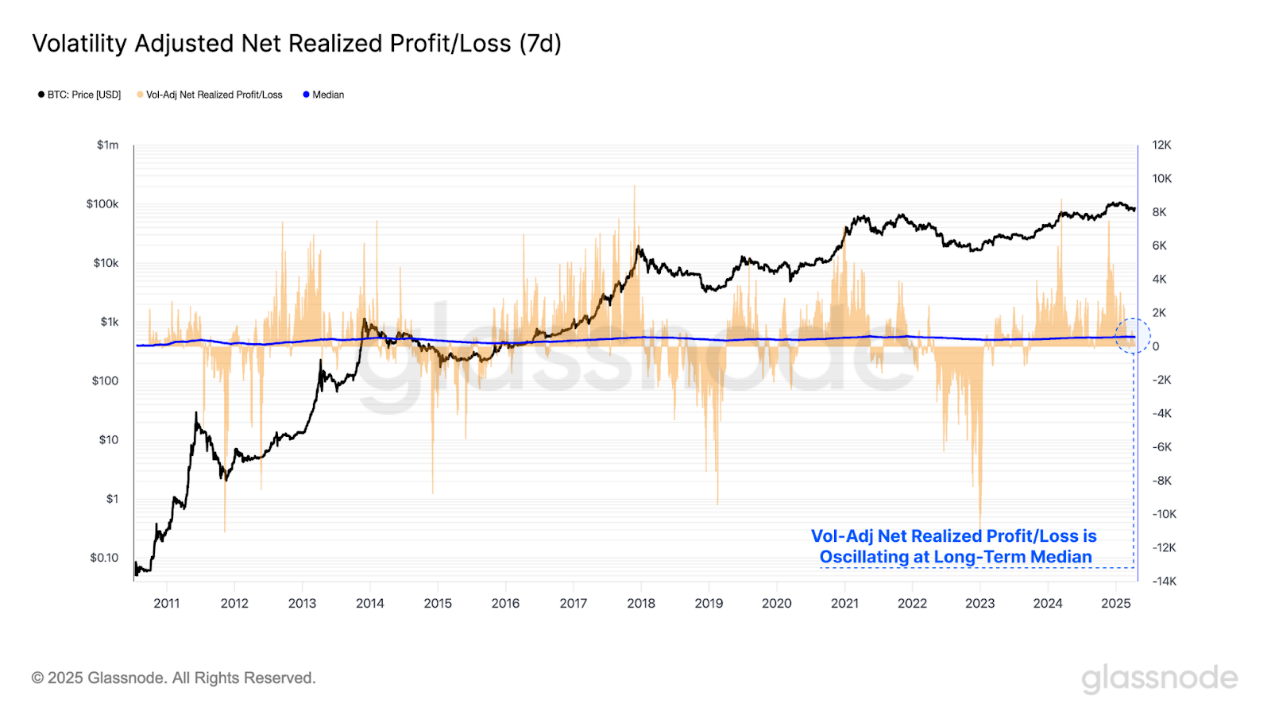

Bằng cách tính toán chênh lệch giữa lãi và lỗ thực hiện, ta có được chỉ số Lãi/Lỗ Ròng Thực hiện. Chỉ số này đo lường hướng chủ đạo của dòng giá trị chảy vào/ra khỏi mạng lưới.

Sử dụng chỉ số Lãi/Lỗ Ròng Thực hiện đã điều chỉnh theo biến động, so sánh với trung bình tích lũy, ta có thể phân biệt hai mô hình thị trường.

-

Giá liên tục cao hơn trung bình thường báo hiệu thị trường tăng giá và dòng vốn ròng chảy vào.

-

Liên tục thấp hơn trung bình tích lũy thường được xem là thị trường giảm giá, Bitcoin sẽ trải qua dòng vốn ròng chảy ra.

Thị trường thường đẩy nhà đầu tư đến bờ vực đau khổ cực đại, thường đạt đỉnh tại các điểm chuyển tiếp giữa các chu kỳ tăng/giảm. Ta có thể thấy chỉ số Lãi/Lỗ Ròng Thực hiện đã điều chỉnh theo biến động dao động quanh trung bình dài hạn của nó như thế nào, đóng vai trò công cụ hồi quy trung bình.

Chỉ số này hiện đã trở lại mức trung tính, cho thấy thị trường Bitcoin hiện đang ở một điểm quyết định quan trọng, và đặt ra giới hạn cho phe mua để xây dựng lại vùng hỗ trợ trong vùng giá hiện tại.

Nguồn: Glassnode

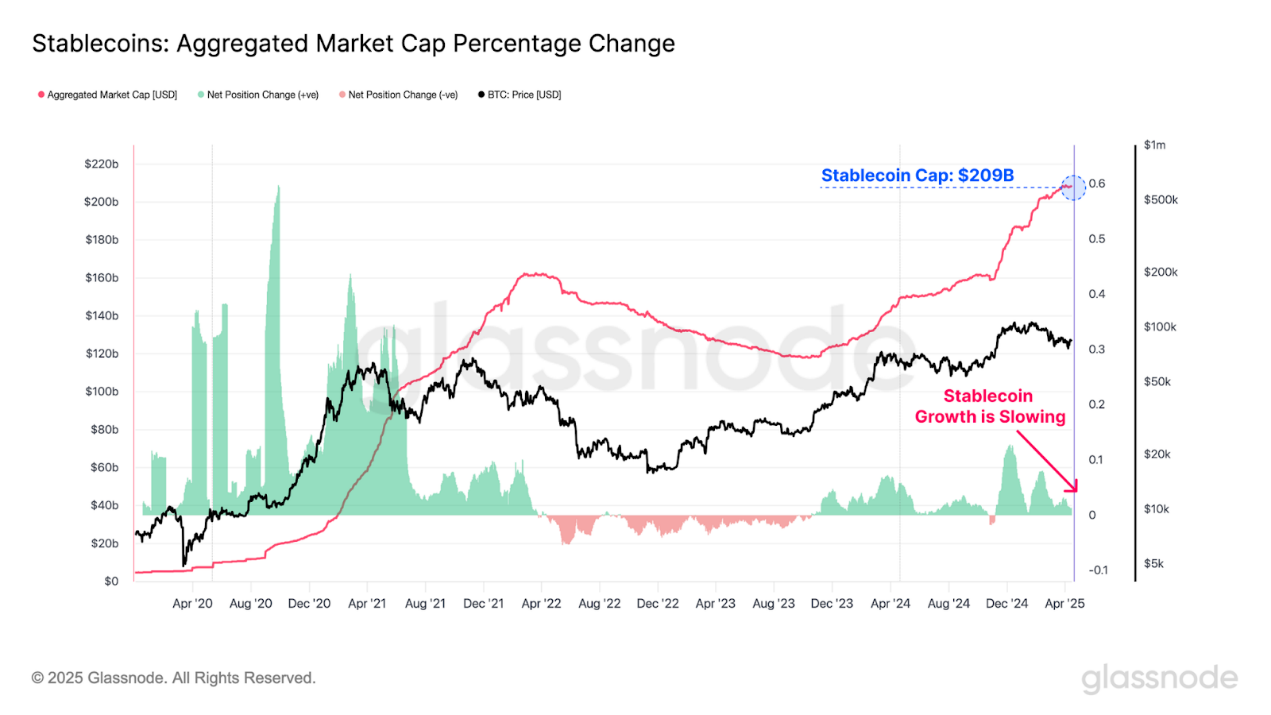

Tiền ổn định (stablecoin) đã trở thành loại tài sản nền tảng trong hệ sinh thái tài sản kỹ thuật số, đóng vai trò tài sản định giá trên cả DEX và CEX. Đánh giá thanh khoản qua góc nhìn stablecoin mở ra một chiều hướng phân tích mới, giúp hiểu rõ hơn về tình trạng thanh khoản của tài sản kỹ thuật số.

Khối lượng cung stablecoin duy trì tăng trưởng dương, nhưng đã chậm lại trong vài tuần gần đây. Điều này càng củng cố thêm cho luận điểm rằng thanh khoản rộng hơn trong toàn hệ sinh thái tài sản kỹ thuật số đang co lại, thể hiện qua nhu cầu yếu kém đối với đồng đô la kỹ thuật số.

Nguồn: Glassnode

Phân tích áp lực nhà đầu tư

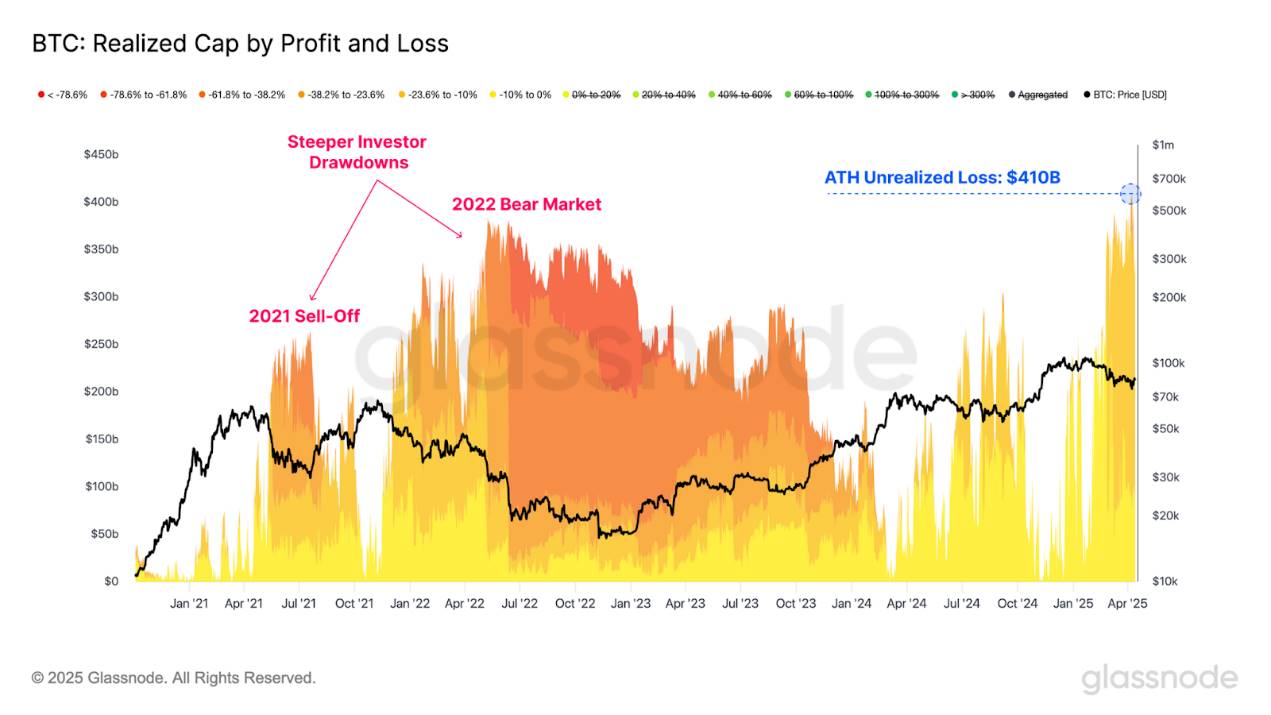

Trong bối cảnh thị trường liên tục biến động, việc đánh giá quy mô lỗ chưa thực hiện mà các nhà đầu tư Bitcoin đang gánh chịu là vô cùng quan trọng.

Khi đo lường lỗ chưa thực hiện trên thị trường, ta thấy rằng trong giai đoạn giá giảm xuống 75.000 USD, lỗ chưa thực hiện đã đạt mức cao kỷ lục mới là 410 tỷ USD. Khi xem xét cấu thành của lỗ chưa thực hiện, ta thấy đa số nhà đầu tư đang chịu mức điều chỉnh lên tới -23,6%.

So với đợt bán tháo tháng 5/2021 và thị trường gấu năm 2022, tổng quy mô lỗ chưa thực hiện lớn hơn. Tuy nhiên, xét theo cá nhân nhà đầu tư, thị trường từng trải qua các đợt điều chỉnh dữ dội hơn, lần lượt là -61,8% và -78,6%.

Mặc dù tổng lỗ chưa thực hiện lớn hơn (do Bitcoin hiện là tài sản có giá trị lớn hơn), nhưng xét riêng cá nhân nhà đầu tư, thử thách họ phải đối mặt nhỏ hơn so với các thị trường gấu trước đây.

Nguồn: Glassnode

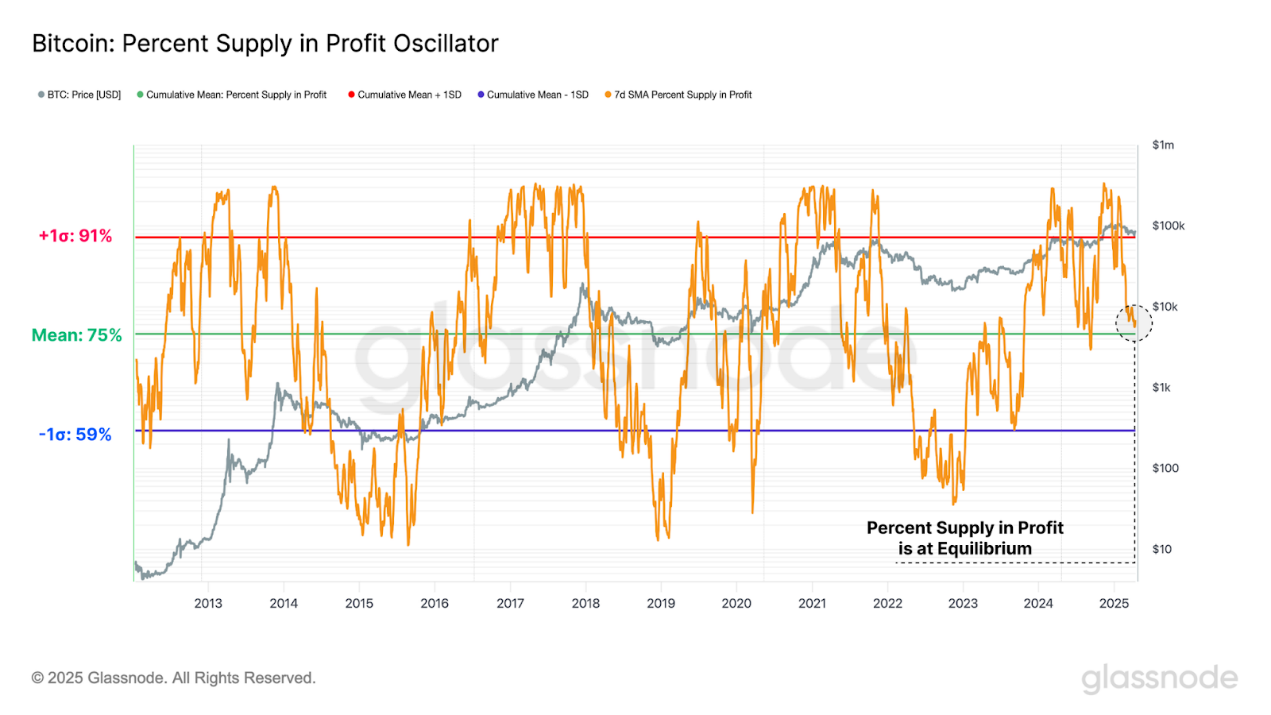

Mặc dù lỗ chưa thực hiện đã đạt mức cao nhất mọi thời đại, tỷ lệ nguồn cung có lãi vẫn ở mức cao 75%. Điều này cho thấy phần lớn các nhà đầu tư thua lỗ đều mua vào sau khi hình thành đỉnh.

Lưu ý rằng, tỷ lệ nguồn cung có lãi đang tiến gần đến trung bình dài hạn. Xét về lịch sử, đây là vùng then chốt cần bảo vệ trước khi phần lớn tiền mã hóa rơi vào trạng thái thua lỗ, đồng thời là ngưỡng cửa quan trọng giữa thị trường tăng và giảm.

-

Đặc trưng của thị trường tăng là tỷ lệ nguồn cung có lãi cao hơn trung bình dài hạn, thường tìm được điểm hỗ trợ xuyên suốt đợt tăng giá.

-

Xét về lịch sử, thị trường gấu đôi khi xuất hiện các giai đoạn giảm sâu và liên tục dưới trung bình dài hạn, các đợt điều chỉnh thường xuyên trong thị trường gấu xác nhận sự suy giảm khả năng sinh lời.

Tương tự như chỉ số lãi ròng thực hiện, nếu vùng này được giữ vững, sẽ hỗ trợ cho sự bật lại từ khu vực trung bình dài hạn.

Nguồn: Glassnode

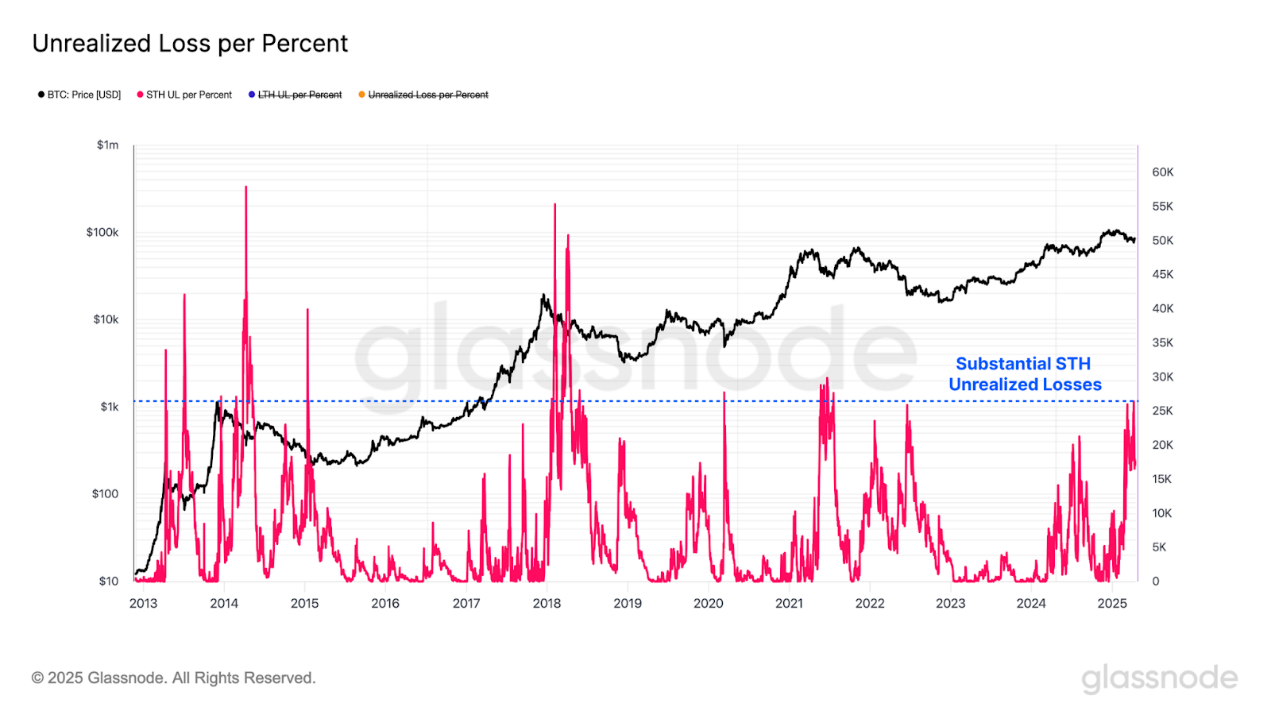

Khi thị trường tiếp tục thu hẹp, dự kiến quy mô tuyệt đối của lỗ chưa thực hiện sẽ tăng lên. Để giải thích hiện tượng này và chuẩn hóa theo các mức độ điều chỉnh khác nhau, ta đưa vào một chỉ số mới: lỗ chưa thực hiện trên mỗi phần trăm điều chỉnh, biểu thị mức thua lỗ tính theo Bitcoin so với phần trăm giảm từ đỉnh lịch sử.

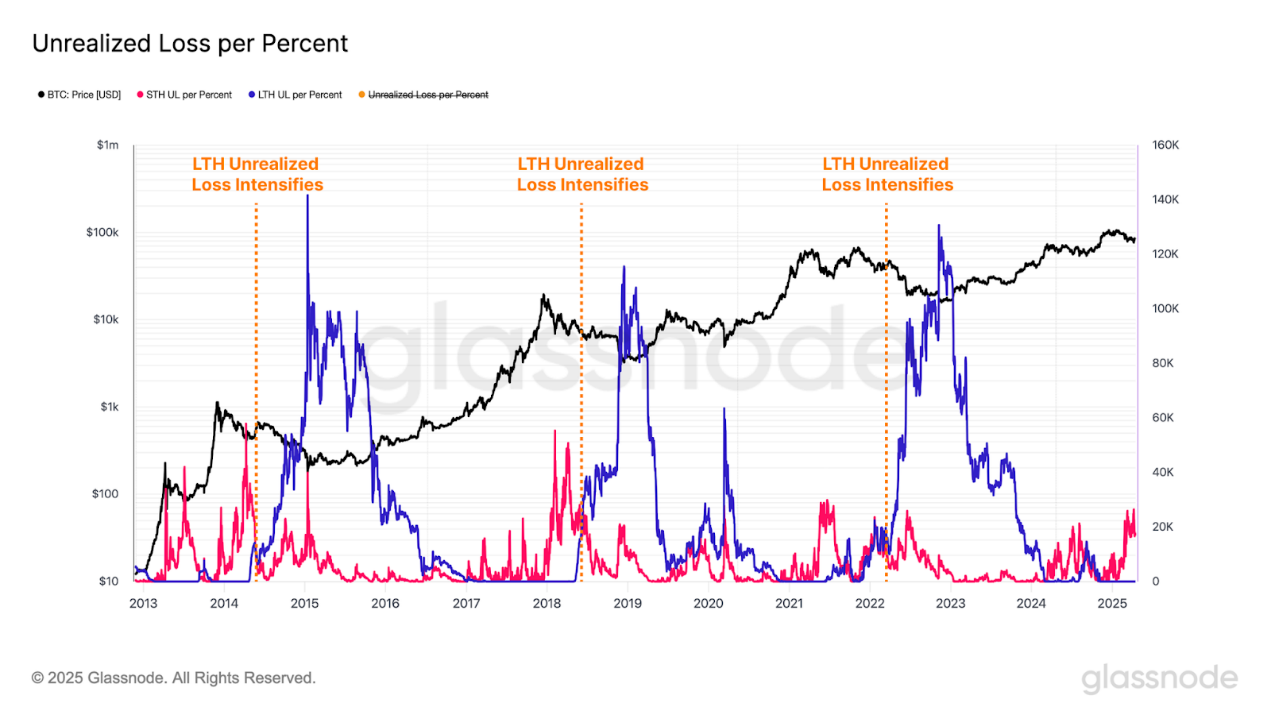

Áp dụng chỉ số này cho nhóm nhà đầu tư ngắn hạn, ta thấy rằng sau khi điều chỉnh theo độ sâu điều chỉnh, lỗ chưa thực hiện của họ đã rất đáng kể, tương đương mức độ đầu kỳ thị trường gấu trước đây.

Nguồn: Glassnode

Dù vậy, phần lớn lỗ chưa thực hiện hiện tại tập trung ở các nhà đầu tư mới, trong khi những người nắm giữ dài hạn vẫn hầu như duy trì trạng thái có lãi. Tuy nhiên, một sắc thái quan trọng đang xuất hiện: khi những người mua đỉnh gần đây dần trở thành người nắm giữ dài hạn, mức độ lỗ chưa thực hiện của nhóm này có thể sẽ tăng lên.

Xét về lịch sử, sự mở rộng đáng kể của lỗ chưa thực hiện trong nhóm nắm giữ dài hạn thường báo hiệu xác nhận thị trường gấu, mặc dù có độ trễ sau khi thị trường đạt đỉnh. Cho đến nay, chưa có bằng chứng rõ ràng nào cho thấy mô hình này đang diễn ra.

Nguồn: Glassnode

Tóm tắt và kết luận

Triển vọng kinh tế vĩ mô vẫn còn bất định, sự thay đổi liên tục trong động lực thương mại toàn cầu làm gia tăng biến động mạnh trên thị trường trái phiếu chính phủ Mỹ và thị trường cổ phiếu. Đáng chú ý, trong giai đoạn đầy thách thức này, Bitcoin và vàng lại thể hiện hiệu suất đặc biệt mạnh mẽ. Đây có thể là một tín hiệu đáng khích lệ, cho thấy nền tảng của hệ thống tài chính đang bước vào giai đoạn chuyển đổi và cải cách.

Mặc dù Bitcoin thể hiện độ bền vững đáng kể, nhưng cũng không tránh khỏi tác động từ sự gia tăng biến động thị trường toàn cầu, ghi nhận mức giảm sâu nhất trong chu kỳ 2023–2025. Điều này ảnh hưởng nặng nề đến các nhà đầu tư mới tham gia thị trường, những người hiện đang gánh phần lớn thua lỗ. Tuy nhiên, xét theo góc nhìn cá nhân nhà đầu tư, thị trường trong các chu kỳ trước đã từng trải qua các đợt giảm nghiêm trọng hơn, đặc biệt là trong đợt bán tháo tháng 5/2021 và thị trường gấu năm 2022. Hơn nữa, các nhà đầu tư trưởng thành và nắm giữ dài hạn vẫn không bị ảnh hưởng bởi áp lực kinh tế hiện tại, gần như duy trì trạng thái có lãi tuyệt đối.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News