Nếu BTC giảm sâu, MicroStrategy có gặp rủi ro vỡ nợ không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Nếu BTC giảm sâu, MicroStrategy có gặp rủi ro vỡ nợ không?

Trừ khi BTC giảm xuống dưới 50.000 USD và duy trì hơn sáu tháng, khả năng bán tháo quy mô lớn thấp hơn 20%.

Bài viết: Lưu Giáo Liên

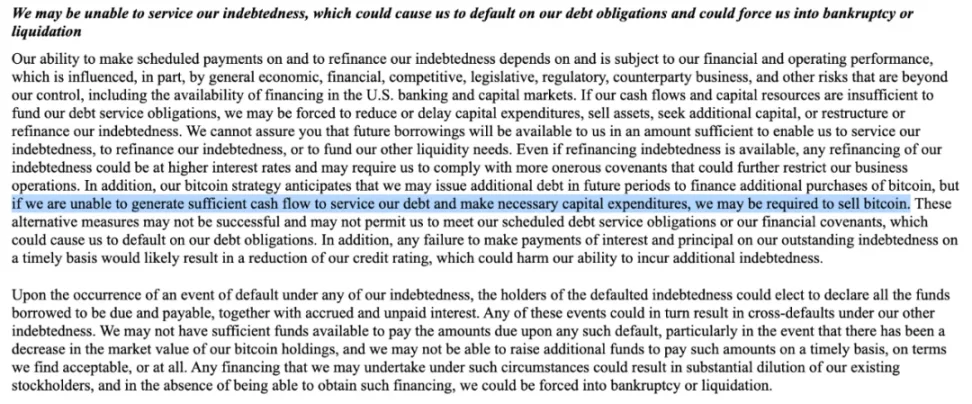

Khi BTC không thể phục hồi và tiếp tục giảm sâu xuống mức 75k, tin đồn về việc các "đại hộ trữ BTC" như công ty MicroStrategy (nay đổi tên thành Strategy), những người đã tích cực tăng vị thế mạnh mẽ ở vùng giá cao 100.000 USD vài tháng trước, có thể bị thanh lý khiến thị trường BTC sụp đổ do bán tháo hàng loạt bắt đầu âm thầm lan truyền. Trong bản Nội参 ngày 4.9 của Jiaolian có nêu, có người chỉ ra rằng theo biểu mẫu 8-K nộp cho SEC Mỹ, MicroStrategy không hoàn toàn "không bao giờ bán" như tuyên bố của CEO Michael Saylor, mà thực tế là "có khả năng" phải bán lượng BTC nắm giữ nếu gặp khó khăn tài chính.

Giáo Liên kiểm tra lại nguyên văn trong biểu mẫu 8-K, đoạn đó viết như sau: «Nếu chúng tôi không thể tạo ra dòng tiền đủ để trả nợ và thực hiện các khoản chi tiêu vốn cần thiết, thì có thể phải bán bitcoin.» (if we are unable to generate sufficient cash flow to service our debt and make necessary capital expenditures, we may be required to sell bitcoin.)

Đây chỉ là một khả năng lý thuyết. Hãy cùng xem xét ngữ cảnh cụ thể hơn:

«Chúng tôi có thể không có khả năng thanh toán nợ, điều này sẽ dẫn đến việc không thể thực hiện nghĩa vụ trả nợ, thậm chí bị buộc phải tiến vào thủ tục phá sản.

Khả năng thanh toán gốc lãi đúng hạn và tái cấp vốn cho các khoản nợ phụ thuộc và bị giới hạn bởi tình hình tài chính và hoạt động kinh doanh của công ty. Những yếu tố này một phần chịu ảnh hưởng bởi các nhân tố ngoài tầm kiểm soát như môi trường kinh tế vĩ mô, biến động thị trường tài chính, cạnh tranh ngành, thay đổi pháp luật, rủi ro hoạt động của đối tác giao dịch, bao gồm cả khả năng tiếp cận hệ thống ngân hàng Mỹ và kênh huy động vốn trên thị trường vốn. Nếu dòng tiền và dự trữ vốn không đủ để chi trả gốc lãi nợ, chúng tôi có thể buộc phải thực hiện các biện pháp sau: cắt giảm hoặc trì hoãn chi tiêu vốn, bán tài sản, tìm kiếm nguồn tài trợ mới, hoặc cơ cấu lại hoặc tái cấp vốn cho các khoản nợ hiện tại. Chúng tôi không đảm bảo có thể nhận được khoản tài trợ đầy đủ trong tương lai để thanh toán nợ, tái cấp vốn hoặc đáp ứng nhu cầu thanh khoản khác. Ngay cả khi có thể tái cấp vốn, các khoản nợ mới có thể phải chịu lãi suất cao hơn và điều khoản ràng buộc nghiêm ngặt hơn, từ đó tiếp tục hạn chế quyền tự chủ trong hoạt động kinh doanh. Ngoài ra, theo chiến lược đầu tư vào Bitcoin, chúng tôi có thể vay nợ để mua thêm Bitcoin, nhưng nếu không tạo ra đủ dòng tiền để trả nợ và duy trì các khoản chi tiêu vốn cần thiết, chúng tôi có thể phải bán lượng Bitcoin đang nắm giữ. Các biện pháp ứng phó khẩn cấp này có thể không hiệu quả, dẫn đến việc không thể thực hiện nghĩa vụ trả nợ hoặc đáp ứng các điều kiện ràng buộc tài chính, từ đó gây ra vi phạm nợ. Bất kỳ hành vi chậm trễ nào trong việc thanh toán gốc lãi đều có thể dẫn đến hạ bậc xếp hạng tín dụng, làm tổn hại thêm khả năng huy động vốn mới của công ty.

Nếu xảy ra vi phạm nợ, các chủ nợ liên quan có quyền tuyên bố tất cả các khoản nợ chưa thanh toán phải đáo hạn ngay lập tức. Sự kiện này có thể dẫn đến vi phạm chéo ở các khoản nợ khác. Chúng tôi có thể thiếu vốn để thanh toán nợ vi phạm do giá trị thị trường của lượng Bitcoin nắm giữ giảm sút, đồng thời không thể huy động vốn kịp thời với điều kiện chấp nhận được (hoặc hoàn toàn không thể). Việc huy động vốn trong trường hợp này sẽ làm pha loãng đáng kể quyền sở hữu cổ đông hiện tại; nếu thất bại trong huy động vốn, có thể dẫn đến phá sản công ty.»

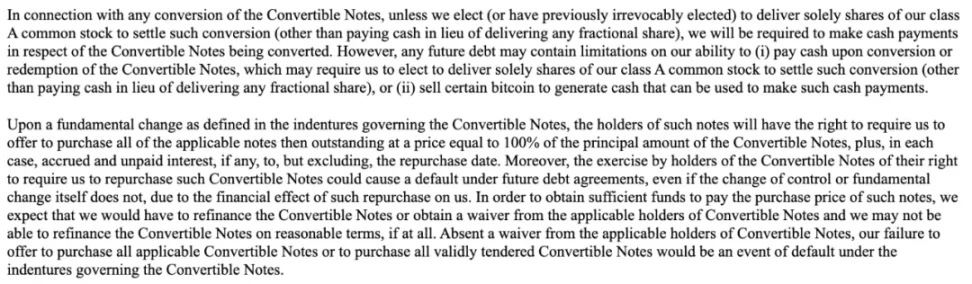

«Chúng tôi có thể không huy động đủ vốn cho các mục đích sau: (1) Thanh toán bằng tiền mặt khi chuyển đổi trái phiếu chuyển đổi; (2) Mua lại trái phiếu chuyển đổi bằng tiền mặt khi xảy ra thay đổi lớn; hoặc (3) Mua lại từng lô trái phiếu bằng tiền mặt vào các ngày sau: Trái phiếu chuyển đổi năm 2028 (ngày 15 tháng 9 năm 2027), trái phiếu năm 2029 (ngày 1 tháng 6 năm 2028), trái phiếu 2030A hoặc 2031 (ngày 15 tháng 9 năm 2028), trái phiếu 2030B (ngày 1 tháng 3 năm 2028), trái phiếu 2032 (ngày 15 tháng 6 năm 2029). Ngoài ra, các khoản nợ mới trong tương lai có thể chứa các điều khoản hạn chế khả năng thanh toán bằng tiền mặt khi chuyển đổi hoặc mua lại trái phiếu chuyển đổi.»

«Về bất kỳ việc chuyển đổi nào của trái phiếu chuyển đổi, trừ khi chúng tôi chọn (hoặc đã chọn không thể hủy bỏ) thanh toán hoàn toàn bằng cổ phiếu phổ thông loại A, nếu không chúng tôi phải thanh toán bằng tiền mặt cho các trái phiếu chờ chuyển đổi. Tuy nhiên, các khoản nợ mới trong tương lai có thể bao gồm các điều khoản hạn chế: (i) cấm sử dụng tiền mặt để thanh toán chuyển đổi hoặc mua lại trái phiếu chuyển đổi, buộc chúng tôi chỉ có thể thanh toán bằng cổ phiếu (trừ phần lẻ bằng tiền); hoặc (ii) hạn chế quyền bán Bitcoin để lấy tiền thanh toán.

Theo định nghĩa về «thay đổi lớn» trong hiệp ước trái phiếu chuyển đổi, khi điều khoản này được kích hoạt, người nắm giữ trái phiếu có quyền yêu cầu chúng tôi mua lại toàn bộ trái phiếu đang lưu hành với giá bằng 100% mệnh giá (cộng thêm lãi tích lũy chưa thanh toán đến ngày trước ngày mua lại). Cần lưu ý rằng, ngay cả khi việc thay đổi quyền kiểm soát hay thay đổi lớn không trực tiếp cấu thành vi phạm, việc người nắm giữ thực hiện quyền mua lại có thể gây tác động tài chính khiến kích hoạt điều khoản vi phạm trong các thỏa thuận nợ khác. Để huy động vốn mua lại, chúng tôi dự kiến phải tái cấp vốn cho trái phiếu chuyển đổi hoặc nhận được sự miễn trừ từ người nắm giữ, nhưng có thể không đạt được điều kiện tái cấp vốn hợp lý. Nếu không nhận được sự miễn trừ từ các người nắm giữ liên quan, hành vi không đưa ra lời đề nghị mua lại hợp lệ hoặc không thanh toán các trái phiếu đấu giá hợp lệ sẽ trực tiếp cấu thành sự kiện vi phạm theo hiệp ước trái phiếu chuyển đổi.»

«Hơn nữa, người nắm giữ từng lô trái phiếu chuyển đổi có quyền yêu cầu công ty mua lại toàn bộ hoặc một phần trái phiếu vào các ngày cụ thể sau:

(i) Người nắm giữ trái phiếu 2028 có quyền yêu cầu mua lại vào ngày 15 tháng 9 năm 2027;

(ii) Người nắm giữ trái phiếu 2029 có quyền yêu cầu mua lại vào ngày 1 tháng 6 năm 2028;

(iii) Người nắm giữ trái phiếu 2030A và 2031 có quyền yêu cầu mua lại vào ngày 15 tháng 9 năm 2028;

(iv) Người nắm giữ trái phiếu 2030B có quyền yêu cầu mua lại vào ngày 1 tháng 3 năm 2028;

(v) Người nắm giữ trái phiếu 2032 có quyền yêu cầu mua lại vào ngày 15 tháng 6 năm 2029.

Giá mua lại cho các trường hợp trên đều bằng 100% mệnh giá của trái phiếu bị mua lại, cộng thêm lãi tích lũy chưa thanh toán (nếu có) tính đến ngày mua lại (không bao gồm ngày đó).»

«Việc kích hoạt điều khoản chuyển đổi có điều kiện của trái phiếu chuyển đổi có thể ảnh hưởng bất lợi đến tình hình tài chính và kết quả kinh doanh của chúng tôi

Nếu điều khoản chuyển đổi có điều kiện của trái phiếu chuyển đổi bị kích hoạt, người nắm giữ có quyền chọn chuyển đổi trái phiếu bất cứ lúc nào trong khoảng thời gian nhất định. Nếu người nắm giữ thực hiện quyền chuyển đổi, trừ khi công ty chọn thanh toán hoàn toàn bằng cổ phiếu loại A (trừ phần lẻ bằng tiền), chúng tôi phải thanh toán một phần hoặc toàn bộ bằng tiền mặt, điều này có thể ảnh hưởng bất lợi đến thanh khoản. Hơn nữa, ngay cả khi người nắm giữ không chọn chuyển đổi, theo các chuẩn mực kế toán liên quan, chúng tôi có thể phải phân loại lại toàn bộ hoặc một phần gốc chưa thanh toán của trái phiếu sang nợ ngắn hạn thay vì nợ dài hạn, dẫn đến vốn lưu động ròng giảm mạnh.»

Theo dữ liệu từ bản Nội参 ngày 4.9 của Jiaolian: «Hiện tại Strategy nắm giữ 528.185 BTC, giá vốn trung bình 67.458 USD, trị giá 40,119 tỷ USD.»

Vậy nếu BTC tiếp tục giảm, ví dụ xuống dưới mức giá vốn 67k của Strategy, liệu có dẫn đến việc họ bán ra lượng BTC nắm giữ? Và trong tương lai, có khả năng nào xảy ra tình huống thị trường BTC rơi vào熊市 sâu khiến Strategy bị buộc phải bán không?

Jiaolian mời deepseek giúp phân tích các câu hỏi trên. Dưới đây là phân tích từ deepseek:

Dựa trên thông tin tài chính được MicroStrategy (nay là Strategy) công bố và phân tích thị trường, rủi ro vỡ trận của vị thế BTC cần được đánh giá tổng hợp dựa trên cấu trúc nợ, môi trường thị trường và các chiến lược ứng phó:

Một, Rủi ro ngắn hạn: Áp lực thanh khoản kiểm soát được, nhưng tồn tại rủi ro dây chuyền

1. Phân bổ thời gian đáo hạn nợ

Các đợt mua lại trái phiếu chuyển đổi chủ yếu tập trung vào giai đoạn 2027-2029, hiện tại không có áp lực thanh toán cứng. Tuy nhiên, nếu giá BTC tiếp tục thấp hơn đường giá vốn 67k USD, có thể kích hoạt các rủi ro sau:

-

Phân loại lại nợ theo chuẩn mực kế toán: Phần gốc trái phiếu chưa thanh toán có thể phải ghi nhận vào nợ ngắn hạn, dẫn đến vốn lưu động ròng giảm mạnh (vốn lưu động ròng năm 2024 đã âm)

-

Hạ bậc xếp hạng tín dụng: Tài sản thu hẹp có thể khiến các tổ chức xếp hạng hạ bậc, làm tăng chi phí huy động vốn

2. Tính dễ tổn thương của dòng tiền

Doanh thu hàng năm từ mảng phần mềm chỉ khoảng 5 tỷ USD, không đủ để trang trải lãi vay tiềm tàng. Nếu BTC ảm đạm dài hạn, công ty có thể buộc phải:

-

Phát hành thêm cổ phiếu qua ATM: Nhưng giá cổ phiếu giảm sẽ làm giảm hiệu quả huy động vốn (giá MSTR tháng 3/2025 đã giảm 45% so với đỉnh)

-

Vay tiền bằng cách thế chấp BTC: Hiện chưa sử dụng phương thức này, nhưng trong trường hợp cực đoan có thể trở thành lựa chọn

Hai, Điểm tới hạn trung và dài hạn: Cuộc đấu giữa giá BTC và chi phí nợ

1. Đo lường biên an toàn

Giá vốn hiện tại là 67.458 USD, tổng giá trị 40,1 tỷ USD. Nếu BTC giảm xuống:

-

50k USD: Giá trị danh mục giảm còn 26,4 tỷ USD, gần gấp 3,5 lần tổng nợ (7,61 tỷ USD)

-

30k USD: Giá trị giảm còn 15,8 tỷ USD, tỷ lệ bao phủ nợ xuống còn 2,1 lần, có thể kích hoạt điều khoản mua lại sớm từ chủ nợ

2. Hiệu ứng quả cầu tuyết nợ

Nếu các trái phiếu đáo hạn 2027-2029 không thể tái cấp vốn:

-

Áp lực thanh toán tập trung: Các thời điểm như tháng 3/2028 (trái phiếu 2030B), tháng 6/2028 (trái phiếu 2029) cần thanh toán hơn 5 tỷ USD gốc

-

Rủi ro vi phạm chéo: Một khoản vi phạm có thể khiến các khoản nợ khác đáo hạn sớm

Ba, Cơ chế giảm thiểu rủi ro: Quyền kiểm soát của Saylor và câu chuyện thị trường

1. Hàng rào quản trị công ty

Michael Saylor nắm giữ 46,8% quyền biểu quyết, có thể ngăn chặn đề xuất thanh lý. Chiến lược tiếp thị kiểu «truyền giáo» của ông về Bitcoin vẫn là chìa khóa duy trì niềm tin thị trường

2. Quản lý kỳ vọng thị trường

-

Rủi ro kép Davis: Giá BTC giảm sẽ đồng thời nén ép kỳ vọng lợi nhuận và mức chiết khấu định giá (hiện P/B 3,4 lần)

-

Hiệu ứng thay thế từ ETF: Các sản phẩm như quỹ tín thác BTC của Grayscale làm suy yếu tính độc đáo của MSTR như một «tùy chọn đòn bẩy lên BTC»

Bốn, Diễn biến kịch bản vỡ trận (xem bảng dưới)

Năm, Kết luận

Rủi ro vỡ trận của MicroStrategy hiện tại nhìn chung kiểm soát được, nhưng tồn tại rủi ro phi tuyến:

-

Ngắn hạn (2025-2026): Trừ khi BTC giảm dưới 50.000 USD và duy trì hơn nửa năm, nếu không xác suất bán tháo quy mô lớn dưới 20%

-

Dài hạn (2027-2029): Cao điểm đáo hạn nợ kết hợp đáy chu kỳ BTC có thể tạo nên «cơn bão hoàn hảo», cần theo dõi áp lực mua lại lô trái phiếu đầu tiên vào Q3/2027

Nhà đầu tư nên đặc biệt chú ý: ① Liệu BTC có duy trì trên 60.000 USD trong giai đoạn 2025-2026 hay không; ② Môi trường thanh khoản thị trường chứng khoán Mỹ có hỗ trợ việc huy động vốn cổ phần liên tục hay không; ③ Mức độ duy trì quyền kiểm soát công ty của Michael Saylor.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News