Thị trường bước vào “chu kỳ siêu tăng trưởng” của stablecoin, phân tích格局 thanh toán tiền mã hóa theo nguyên lý đầu tiên

Tuyển chọn TechFlowTuyển chọn TechFlow

Thị trường bước vào “chu kỳ siêu tăng trưởng” của stablecoin, phân tích格局 thanh toán tiền mã hóa theo nguyên lý đầu tiên

Việc thanh toán được hỗ trợ bởi stablecoin là một trong những trường hợp sử dụng có ảnh hưởng nhất và khả năng áp dụng cao nhất của tiền mã hóa, ngoài việc sử dụng BTC như một hình thức lưu trữ giá trị.

Tác giả: Nathan

Biên dịch: TechFlow

Thời kỳ siêu chu kỳ của stablecoin đã đến.

Không chỉ vì tổng cung stablecoin đã vượt quá 230 tỷ USD, Circle nộp đơn IPO, hay tôi thường xuyên nói “siêu chu kỳ đã đến”. Nguyên nhân sâu xa hơn nằm ở việc stablecoin đang làm đảo lộn sâu sắc hệ thống thanh toán truyền thống, và sự xáo trộn này sẽ tiếp tục theo cấp số mũ.

Quan điểm của tôi rất đơn giản: stablecoin sẽ vượt qua các phương thức thanh toán truyền thống, bởi chúng tốt hơn, nhanh hơn và rẻ hơn.

Tuy nhiên, từ “thanh toán” bao hàm phạm vi rộng lớn. Hệ thống thanh toán ngày nay chủ yếu do các kênh thanh toán truyền thống, ngân hàng và các công ty fintech chi phối, mỗi bên đóng một vai trò khác nhau trong hệ sinh thái Web2. Dù stablecoin cung cấp giải pháp thay thế hiệu quả và dễ dùng hơn so với hệ thống truyền thống, nhưng hệ thống thanh toán tiền mã hóa cũng dần thể hiện mức độ phức tạp tương tự như hệ Web2, vì vậy đáng để phân tích kỹ lưỡng.

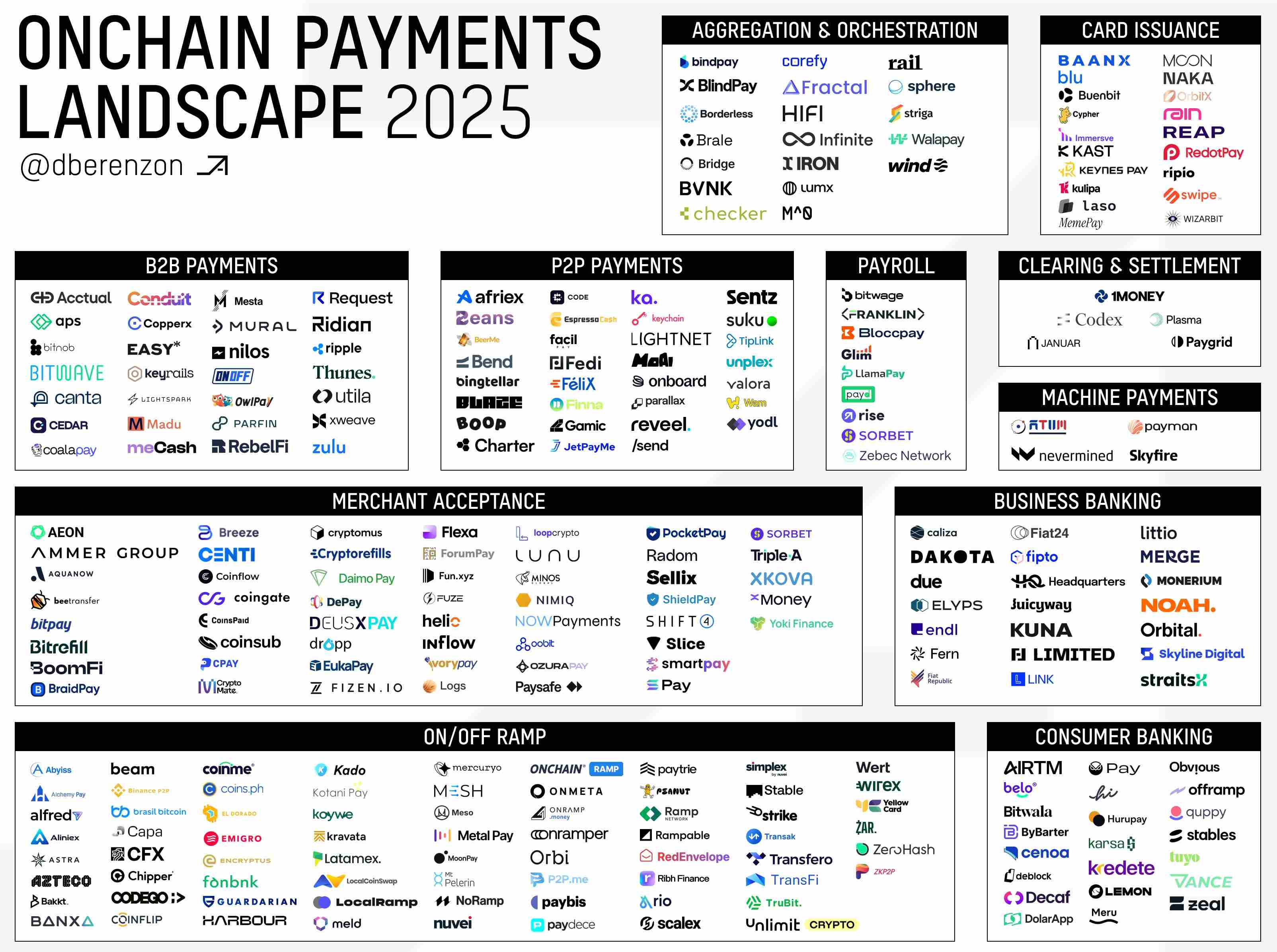

Hiện tại, có hàng trăm công ty đang phát triển dựa trên hoặc xung quanh các kênh thanh toán bằng stablecoin.

@Dberenzon đã tổng hợp một trang rất hay, chia nhỏ hệ sinh thái thanh toán trên chuỗi thành chín lĩnh vực khác nhau, bạn có thể tìm thấy nội dung liên quan bên dưới.

Liên kết:

https://x.com/dberenzon/status/1889717634800758858

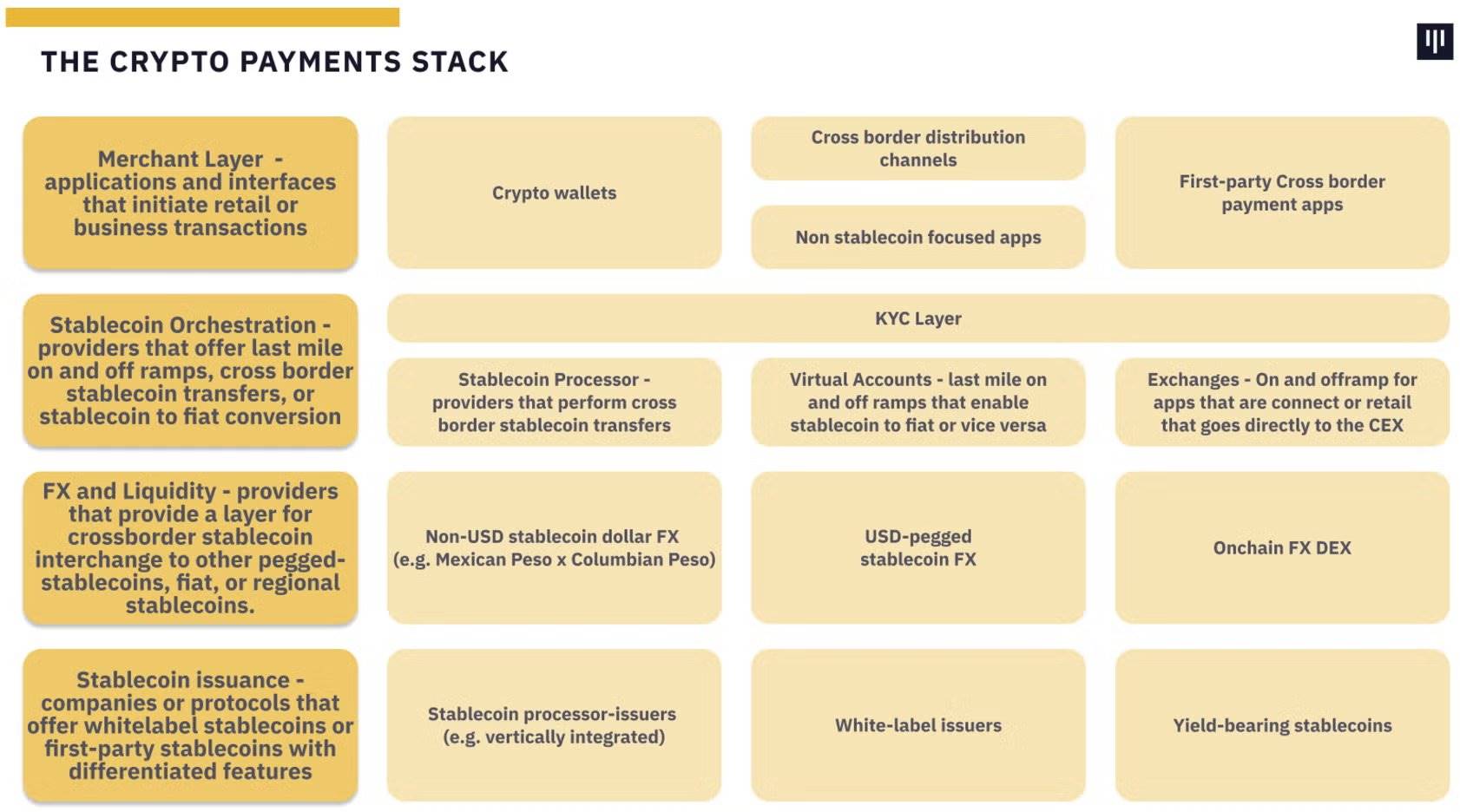

Dmitriy đưa ra góc nhìn sâu sắc và mang tính kỹ thuật cao, trong khi các tổ chức khác như Pantera, trong báo cáo “The Trillion Dollar Opportunity”, lại chia hệ thống thanh toán thành bốn tầng theo cấp độ cao hơn.

Trong bài viết này, tôi sẽ cung cấp một cách tiếp cận khác để phân tích hệ thống thanh toán từ góc nhìn nguyên lý đầu tiên (first principles) vốn có của tiền mã hóa. Tuy nhiên, cách phân tầng của Dmitriy, Pantera vẫn mang lại những phân loại giá trị từ các góc độ khác.

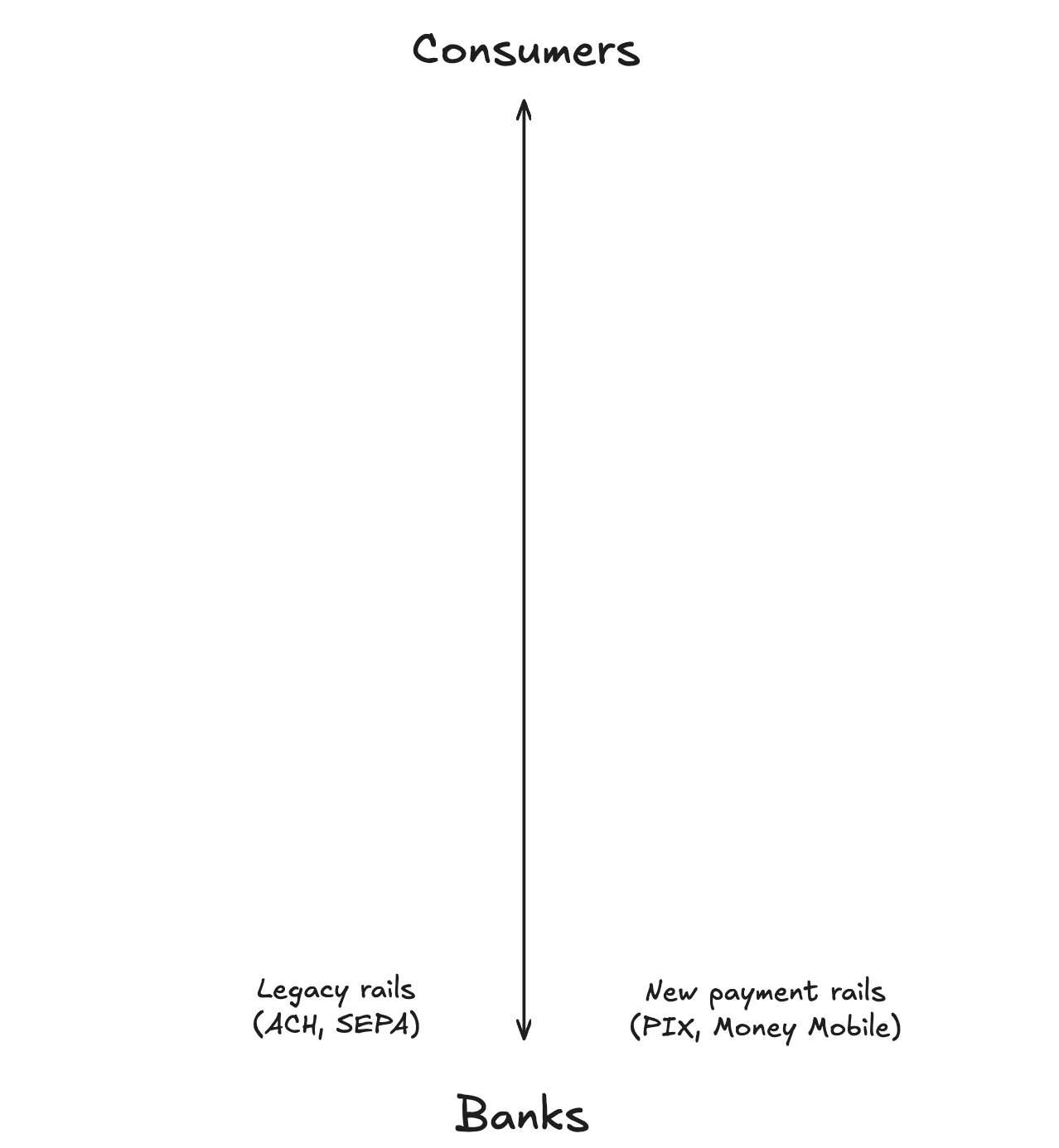

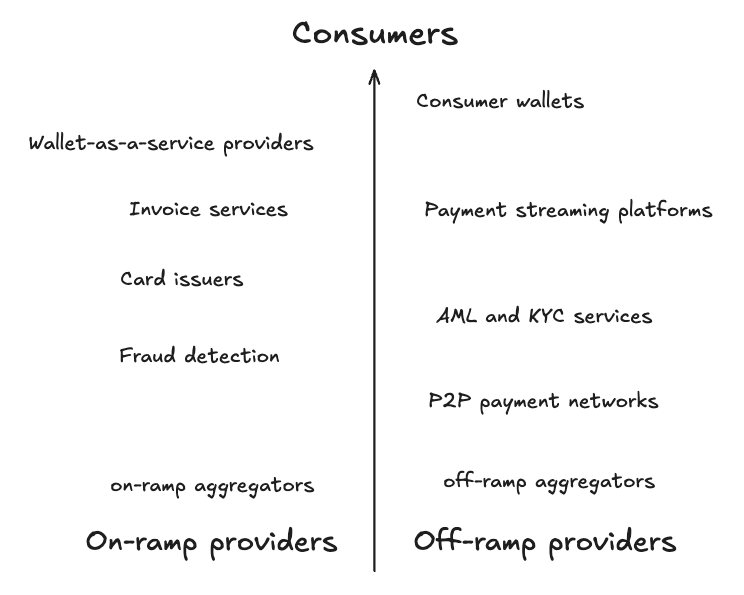

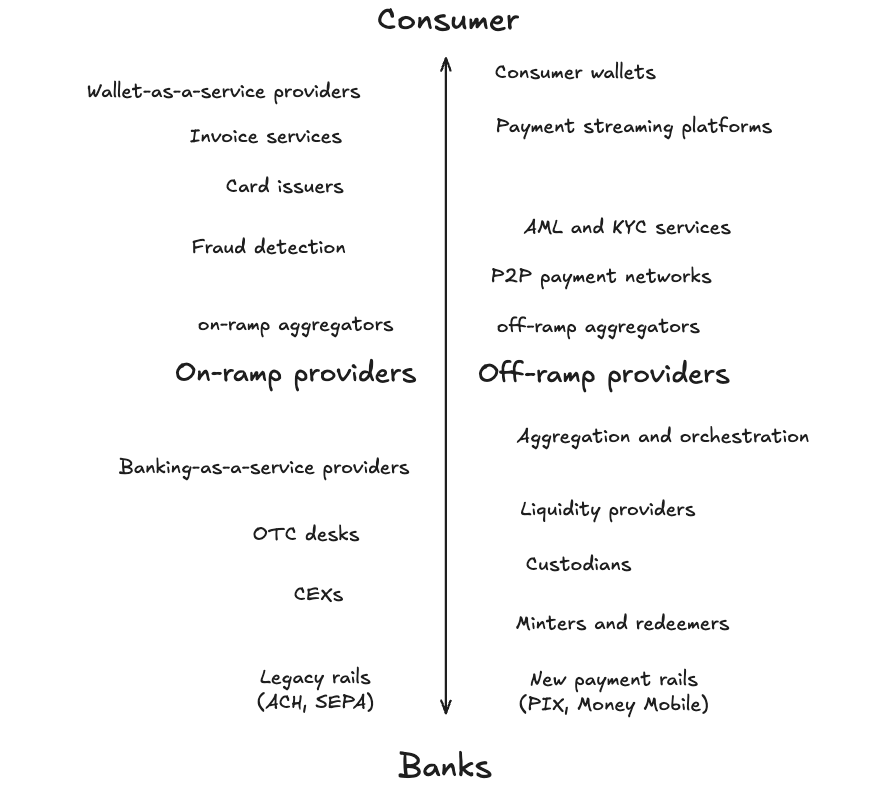

Để cung cấp thêm bối cảnh, tôi cho rằng hệ thống thanh toán vận hành dọc theo một đường thẳng đứng, đỉnh là một nhóm người dùng, đáy là nhóm khác. Ngoài ra, mục tiêu cao nhất của hệ thống thanh toán là phục vụ hàng tỷ người dùng, nên phân tích này hướng tới những người dùng bán lẻ thông thường, thậm chí có thể không biết họ đang sử dụng tiền mã hóa.

Hệ thống thanh toán tiền mã hóa

Xuất phát từ nguyên lý đầu tiên, stablecoin là token trên blockchain đại diện cho một đơn vị tiền pháp định — phổ biến nhất là đô la Mỹ. Stablecoin có nhiều loại:

-

Hỗ trợ bằng tiền pháp định (như USDT)

-

Hỗ trợ bằng tiền mã hóa (như DAI)

-

Loại tổng hợp (synthetic) (như USDe)

Trong đó, stablecoin được hỗ trợ bằng tiền pháp định là loại có quy mô lớn nhất hiện nay. Loại này được đảm bảo 1:1 bằng tài sản có tính thanh khoản cao như trái phiếu kho bạc Mỹ, tiền mặt và các khoản tương đương tiền mặt, do các tổ chức lưu ký nắm giữ. Vì vậy, người dùng ở tầng đáy của hệ thống thanh toán là các ngân hàng và hệ thống thanh toán truyền thống.

Như đã đề cập trước đó, stablecoin đang làm đảo lộn hệ thống thanh toán truyền thống vì chúng thực sự tốt hơn, nhanh hơn, rẻ hơn. Lợi thế này không chỉ mang lại biên lợi nhuận cao hơn cho các công ty fintech và thanh toán mà còn cung cấp trải nghiệm tốt hơn cho người dùng cuối. Do đó, người dùng ở đỉnh hệ thống thanh toán là người tiêu dùng.

Cấu trúc hệ thống thanh toán hiện nay như sau:

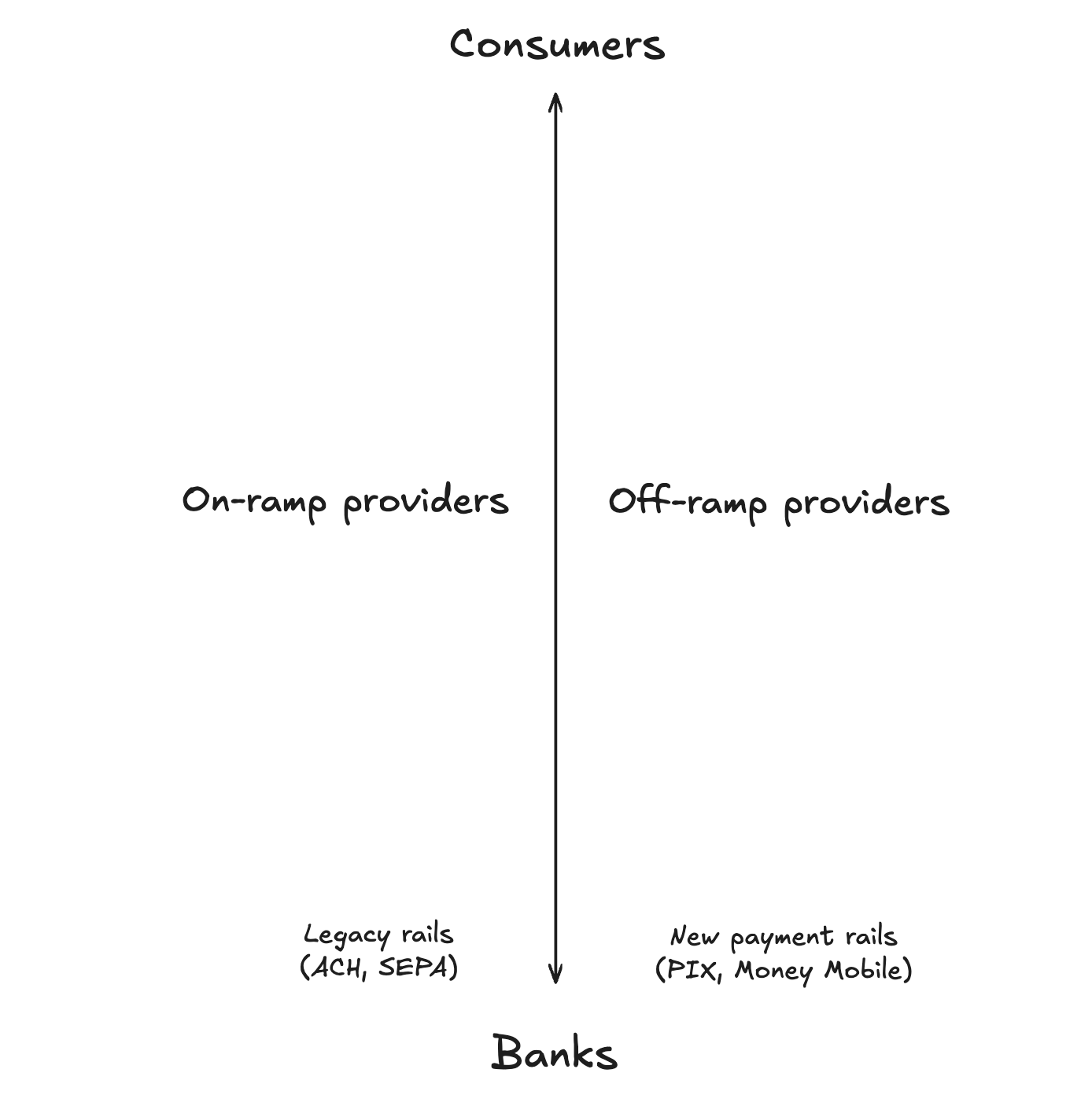

Sau đây, hãy cùng xem xét các trường hợp ứng dụng chính trong hệ thống thanh toán. Chúng ta đã thấy một trường hợp sử dụng có tỷ lệ giữ chân cao trong tiền mã hóa là “rút tiền” (off-ramping). Mặc dù “nạp tiền” (on-ramping) cũng rất phổ biến, nhưng khả năng dễ dàng sử dụng tiền mã hóa (đặc biệt là stablecoin) để chi tiêu luôn là nhu cầu chính. Trong hệ thống của chúng ta, các nhà cung cấp dịch vụ nạp/rút tiền nằm ở giữa.

Mọi thứ nằm phía trên các nhà cung cấp này đều hướng tới ứng dụng người tiêu dùng hoặc các công cụ hỗ trợ người tiêu dùng, tôi gọi đây là “lớp phục vụ người tiêu dùng”. Ngược lại, phần từ dịch vụ nạp/rút tiền trở xuống đến tận ngân hàng truyền thống là nơi tích hợp stablecoin vào hệ thống tài chính hiện hữu, tôi gọi là “lớp tích hợp tài chính”.

Lưu ý rằng, số lượng công ty trong lớp phục vụ người tiêu dùng rõ ràng nhiều hơn lớp tích hợp tài chính. Bởi vì xây dựng lớp tích hợp tài chính đòi hỏi giấy phép, vận hành cấu trúc và tuân thủ quy định, trong khi lớp phục vụ người tiêu dùng có thể tận dụng các dịch vụ và mối quan hệ đã được thiết lập sẵn ở tầng dưới. Mặc dù lớp phục vụ người tiêu dùng có thể có thêm các phân tầng khác, nhưng ở đây tôi tập trung làm nổi bật những phần theo chức năng và phụ thuộc, mà tôi cho là đóng vai trò then chốt nhất trong hệ thống thanh toán.

Lớp phục vụ người tiêu dùng

Từ góc nhìn người tiêu dùng, hành trình tiếp cận hệ thống thanh toán tiền mã hóa bắt đầu từ ví. Ví người tiêu dùng không chỉ là công cụ lưu trữ, mà còn là cổng vào để người dùng tiết kiệm, chi tiêu và kiếm tiền mã hóa. Các chức năng ví bao gồm thanh toán thẻ ghi nợ, dịch vụ ngân hàng ảo và chuyển tiền ngang hàng, nhằm đáp ứng nhu cầu đa dạng của người dùng. Hiện nay có vô số lựa chọn ví, một số có khả năng phủ sóng toàn cầu, một số khác được thiết kế riêng cho từng thị trường khu vực.

Việc phát triển một chiếc ví là nhiệm vụ phức tạp. Nó cần tích hợp nhiều dịch vụ đồng thời giảm thiểu rủi ro bị tin tặc tấn công, đây cũng là lý do nhiều công ty chọn sử dụng các nhà cung cấp “ví như một dịch vụ” (Wallet-as-a-Service - WaaS). Những nhà cung cấp này cung cấp các giải pháp đã được kiểm toán và thử nghiệm, tích hợp sẵn các chức năng then chốt như dịch vụ nạp/rút tiền và phát hành thẻ.

Để ví người tiêu dùng thực sự hoạt động hiệu quả, chúng phải dựa vào nhiều nhà cung cấp dịch vụ thanh toán stablecoin B2B. Các thành phần cốt lõi bao gồm:

-

Dịch vụ hóa đơn: Các nền tảng này cho phép cá nhân xuất hóa đơn bằng tiền pháp định hoặc tiền mã hóa cho người sử dụng lao động. Chúng chịu trách nhiệm tạo hóa đơn, nhận tiền, chuyển đổi tiền tệ nếu cần, rồi gửi tiền vào ví.

-

Nền tảng luồng thanh toán: Khi các công ty ngày càng toàn cầu hóa, các nền tảng này hỗ trợ thanh toán ổn định bằng stablecoin một cách liền mạch và định kỳ. Điều này đặc biệt hữu ích đối với nhân viên ở các quốc gia không có tùy chọn ngân hàng địa phương.

-

Nhà phát hành thẻ: Khi thanh toán tiền mặt ngày càng giảm, thẻ tiền mã hóa trở nên then chốt. Thông qua hợp tác với các mạng như Visa hoặc Mastercard, nhà phát hành thẻ giúp các nhà cung cấp ví phát hành thẻ ghi nợ hoặc tín dụng thương hiệu, nâng cao tiện ích sử dụng hàng ngày.

Tuân thủ quy định cũng đóng vai trò then chốt ở tầng này. Để bảo vệ ví người tiêu dùng, nhiều nền tảng tích hợp các biện pháp nghiêm ngặt về “biết khách hàng của bạn” (KYC) và chống rửa tiền (AML), cũng như các dịch vụ phát hiện gian lận trên chuỗi. Các nhà cung cấp dịch vụ này đóng vai trò quan trọng trong lớp phục vụ người tiêu dùng, đảm bảo an ninh và tuân thủ.

Ngoài ra, lớp phục vụ người tiêu dùng còn bao gồm mạng lưới thanh toán ngang hàng (P2P). Những mạng này hoạt động phần nào độc lập với hệ thống thanh toán, kết nối trực tiếp cá nhân và doanh nghiệp để giao dịch giữa tiền mã hóa và tiền pháp định. Các giải pháp P2P cung cấp phương án thay thế cho các kênh truyền thống và đã đạt được mức độ áp dụng đáng kể ở các khu vực đang phát triển. Tuy nhiên, hiệu quả của mạng P2P thấp hơn và khối lượng tiền được thanh toán còn xa mới bằng cả hệ thống thanh toán.

Cuối cùng, các bộ tổng hợp nạp/rút tiền nằm ở đáy lớp phục vụ người tiêu dùng. Chúng tích hợp nhiều nhà cung cấp dịch vụ nạp/rút tiền vào một API dễ tích hợp, giúp các nhà cung cấp ví tự động chọn phương án tối ưu dựa trên tốc độ, chi phí và phạm vi khu vực.

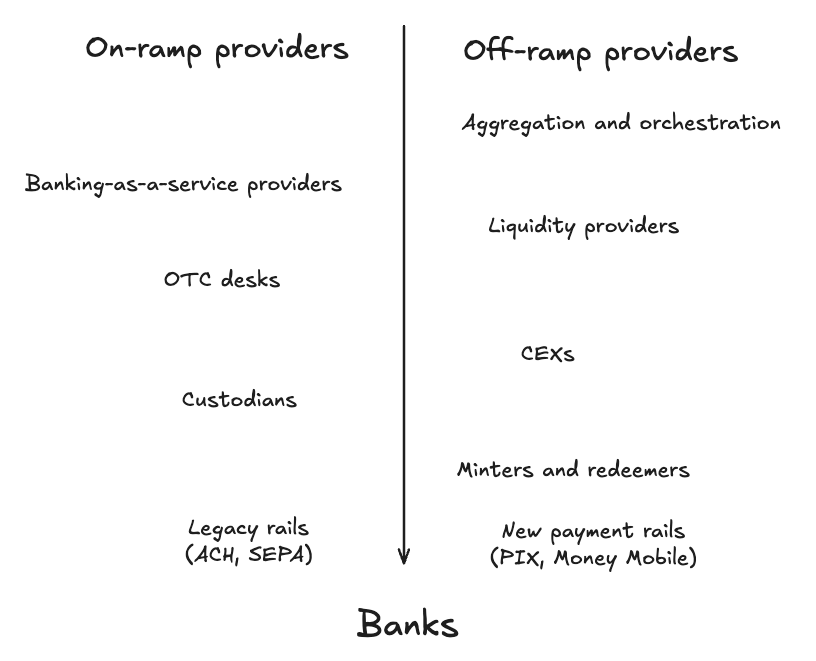

Lớp tích hợp tài chính

Chuyển sang lớp tích hợp tài chính, chúng ta đi đến phần trụ cột của hệ thống thanh toán tiền mã hóa.

Trong nhiều hệ thống thanh toán khác, phần tôi sắp nói thường được gọi là “lớp tổng hợp và điều phối”. Tuy nhiên, để thực hiện tổng hợp và điều phối, cần có sự hỗ trợ từ các tầng thấp hơn. Vì vậy, quan điểm của tôi là, lớp tổng hợp và điều phối nằm ở đỉnh của danh mục này.

Dưới lớp đó là các công ty và dịch vụ giúp dòng chảy giữa stablecoin và tiền pháp định diễn ra mượt mà nhất có thể. Dưới đây là ba tầng then chốt, thường được tổng hợp và điều phối:

-

Nhà cung cấp dịch vụ ngân hàng như một dịch vụ (BaaS): Các nền tảng này cung cấp cơ sở hạ tầng tài chính mô-đun, cho phép các công ty tích hợp tài khoản ngân hàng ảo, thẻ và dịch vụ thanh toán vào sản phẩm của mình. Bằng cách quản lý tuân thủ và vận hành hậu cần, BaaS cho phép các công ty cung cấp chức năng giống ngân hàng mà không cần tự giữ giấy phép.

-

Quầy giao dịch ngoại bảng (OTC): Các quầy OTC xử lý giao dịch lớn, cung cấp cầu nối thanh khoản cho các công ty không có mối quan hệ trực tiếp với các sàn giao dịch chính hoặc nhà cung cấp thanh khoản. Họ chuyển đổi hiệu quả giữa stablecoin và tiền mặt, giúp việc thanh toán giao dịch lớn trở nên thực tế hơn.

-

Nhà cung cấp thanh khoản: Nhà cung cấp thanh khoản làm việc chặt chẽ với các quầy OTC, đảm bảo đủ nguồn vốn trên toàn cầu để thanh toán giao dịch. Bằng cách trừu tượng hóa quy trình tìm nguồn thanh khoản, họ loại bỏ nhiều sự phức tạp trong việc chuyển đổi giữa tiền pháp định và tiền mã hóa.

Trong nhiều trường hợp, không công ty nào muốn tự giữ hoặc quản lý ví có thể chứa hàng triệu đô la stablecoin (hoặc tài sản mã hóa khác). Do đó, họ dựa vào các tổ chức lưu ký để lưu trữ thanh khoản một cách đáng tin cậy và được bảo hiểm. Tổ chức lưu ký nằm ở tầng thấp của hệ thống thanh toán, vì gần như mọi ứng dụng và dịch vụ đều phụ thuộc vào họ để lưu trữ an toàn nhất có thể các stablecoin.

Các sàn giao dịch tập trung (CEX) cũng đóng vai trò then chốt trong lớp tích hợp tài chính. Thông qua hợp tác với nhà cung cấp thanh khoản và dịch vụ đúc/bán lại, CEX thanh toán các giao dịch quy mô lớn giữa tiền mã hóa và tiền mặt. CEX nắm giữ dự trữ stablecoin và tiền mặt, hiệu quả thúc đẩy giao dịch giữa hai bên.

Cuối cùng, ở đáy cùng của hệ thống thanh toán tiền mã hóa là các dịch vụ hoặc công ty đúc và mua lại. Tether vận hành qua một mạng lưới hạn chế để đúc và mua lại USDT, trực tiếp nhận tiền mặt vào tài khoản ngân hàng hoặc nhận stablecoin qua tổ chức lưu ký. Mặt khác, Circle Mint của Circle cho phép các công ty đủ điều kiện đã qua kiểm tra “biết doanh nghiệp của bạn” (KYB) đúc và mua lại USDC.

Bức tranh hoàn chỉnh

Hệ thống thanh toán là động và đan xen cao độ. Mỗi tầng đều phụ thuộc vào các công cụ, dịch vụ và nhà cung cấp ở tầng dưới. Nhìn tổng thể, hệ thống thanh toán tiền mã hóa có dạng như sau:

Kết luận

Thanh toán dựa trên stablecoin là một trong những trường hợp sử dụng có ảnh hưởng và khả năng áp dụng cao nhất của tiền mã hóa, ngoài BTC với tư cách là nơi lưu trữ giá trị.

@PlasmaFDN, một blockchain được thiết kế riêng cho thanh toán stablecoin, đang ở vị trí thuận lợi, nhưng tôi dự đoán hầu hết mọi blockchain cuối cùng sẽ chuyển sang lĩnh vực stablecoin và thanh toán. Để làm được điều này, họ phải suy nghĩ lại hệ thống thanh toán của mình, bởi chỉ đơn thuần tương thích với EVM (Máy ảo Ethereum) là chưa đủ.

Tóm lại, stablecoin thực sự là một cơ hội ở cấp độ vạn tỷ đô la, và những bên đóng vai trò then chốt trong hệ thống thanh toán sẽ thu về lợi ích lớn nhất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News