Đạo luật Martin nhằm vào giới tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Đạo luật Martin nhằm vào giới tiền mã hóa?

Thị trường tự do thực sự có giá trị sẽ không sợ thanh gươm của pháp luật.

Tác giả: Daii

Trong tuần trước (ngày 24 tháng 3), để chấm dứt cuộc điều tra, Galaxy Digital đã đồng ý nộp khoản tiền hòa giải trị giá 200 triệu USD cho cơ quan thực thi pháp luật. Thực tế thì, khoản tiền 200 triệu USD này chính là tiền phạt – cái giá phải trả để Tổng chưởng lý bang New York ngừng điều tra.

Tôi vốn định tuần này sẽ dành thời gian để nói rõ với mọi người về việc Galaxy đã lợi dụng Luna như thế nào để "bơm và bán tháo", lừa đảo các fan của mình? Bởi vì tôi đã xem tài liệu từ Văn phòng Tổng chưởng lý bang New York, trong đó mô tả rất chi tiết quá trình Galaxy vừa "bơm" (Pump), vừa "bán tháo" (Dump).

Trước tiên, hãy kể một chi tiết nhỏ: tài liệu miêu tả cụ thể cách Mike Novogratz, CEO của Galaxy, đã dùng hình xăm để đẩy giá Luna ra sao.

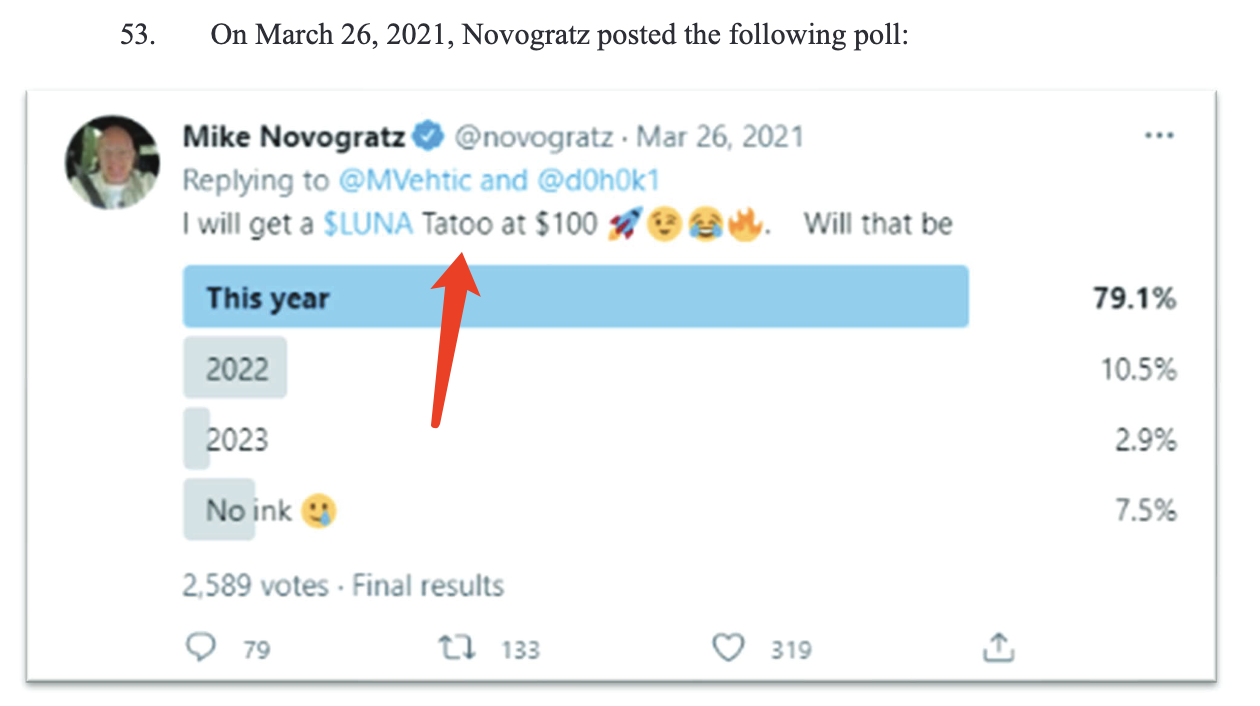

Ngày 26 tháng 3 năm 2021, Novogratz đăng trên Twitter cam kết rằng nếu giá Luna vượt ngưỡng 100 USD, ông sẽ đi xăm hình Luna (xem ảnh bên dưới).

Ngày 24 tháng 12 năm 2021, Novogratz lại đăng tweet nói rằng Luna đã đạt mức 100 USD, ông sẽ kỷ niệm khoảnh khắc này bằng một hình xăm thật "chất". Còn kiểu dáng ra sao? Ông đang tìm cảm hứng (xem ảnh bên dưới).

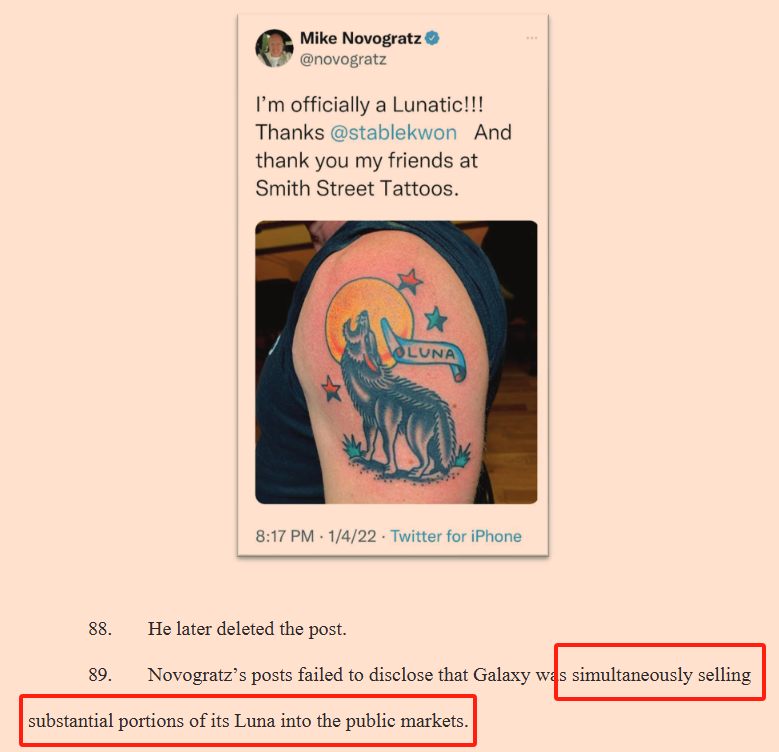

Đáng kinh ngạc hơn, ngày 4 tháng 1 năm 2022, cùng ngày ông bán ra 165.000 đồng Luna với giá trung bình 86 USD, ông đã đăng bức ảnh hình xăm gây sốt cộng đồng (xem ảnh bên dưới).

Nhưng trong bài đăng của mình, ông hoàn toàn không nhắc gì đến việc đã bán Luna.

Thế nào? Có phải bạn cũng thấy sốc không?!

Một con người có thể hành xử trái ngược đến vậy, thật sự rất hiếm thấy; để kiếm tiền mà bất chấp thủ đoạn. Vẫn còn những thủ đoạn tồi tệ hơn nữa, chúng ta sẽ lần lượt phân tích sau.

Hôm nay, trước tiên cần giải quyết một vấn đề lớn.

Galaxy có oan không? Novogratz có thực sự lừa đảo hay không?

Bạn có cảm thấy câu hỏi này kỳ lạ không? Tôi cũng thấy kỳ lạ, nhưng tại sao lại có nhiều KOL lên tiếng kêu oan cho Novogratz đến vậy?

1. Các KOL kêu oan cho Galaxy

Việc Galaxy Digital phải nộp 200 triệu USD để chấm dứt cuộc điều tra giống như một quả bom tấn trong giới tiền mã hóa, khiến nhiều KOL nổi tiếng tỏ ra bất bình mạnh mẽ. Rất nhiều người trên Twitter và podcast đã bày tỏ sự cảm thông và ủng hộ Novogratz một cách đầy cảm xúc, thậm chí có người còn cho rằng vụ án này chẳng qua chỉ là một màn "bắt giữ tư pháp" được dàn dựng kỹ lưỡng.

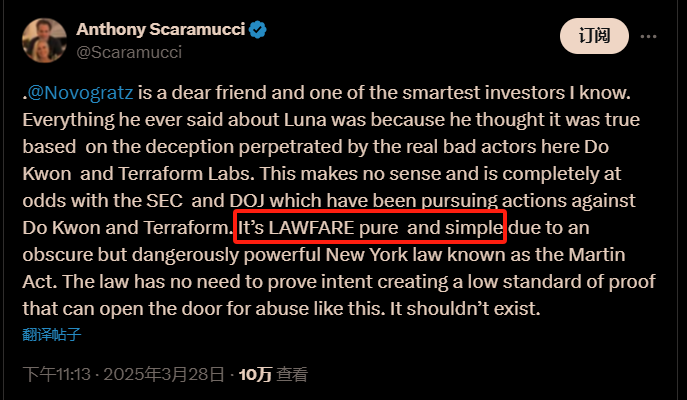

Lời kêu oan gây ảnh hưởng lớn nhất đến từ Anthony Scaramucci, người sáng lập SkyBridge Capital.

Scaramucci nổi tiếng với lối nói sắc bén. Lời kêu oan của ông còn được truyền thông blockchain đưa tin, tiêu đề bài viết trên Cointelegraph là: “Vụ kiện của NAYG chống lại Galaxy là ‘thuần túy chiến tranh pháp lý’ – Scaramucci” (NAYG lawsuit against Galaxy was ‘lawfare, pure and simple’ – Scaramucci).

Bởi vì, trong một tweet ngày 28 tháng 3, ông thẳng thừng gọi vụ kiện này là "LAWFARE" (chiến tranh pháp lý), là sự đàn áp tư pháp trắng trợn!

Ông nói rằng bang New York đang sử dụng một đạo luật quá rộng – Đạo luật Martin (Martin Act), nơi mà cơ quan công tố không cần chứng minh ý đồ gian lận của bị cáo, vẫn có thể buộc doanh nghiệp khuất phục và nộp tiền. Lời lẽ sắc sảo, đâm thẳng vào trọng điểm. Tweet này chỉ trong một đêm đã thu hút hàng ngàn lượt chia sẻ và thích, nhanh chóng lan truyền trong cộng đồng crypto.

Rõ ràng, tất cả các nghi vấn đều tập trung vào – Đạo luật Martin – đạo luật này, bởi vì nó trao đặc quyền cho Tổng chưởng lý không cần chứng minh ý đồ gian lận, nên Galaxy mới phải nộp khoản "tiền tống tiền" 200 triệu USD.

Vậy Đạo luật Martin mà Scaramucci nhắc đến rốt cuộc là gì?

2. Đạo luật Martin (Martin Act)

Để hiểu tại sao Galaxy Digital lại sẵn sàng nộp 200 triệu USD "tiền hòa giải", chúng ta phải làm rõ nguồn gốc của "vũ khí đàn áp tư pháp" mà Scaramucci nhắc tới – Đạo luật Martin (Martin Act).

Đây là đạo luật ra đời năm 1921, được mệnh danh là "vũ khí nghiêm khắc nhất trên Phố Wall". Hiện nay, nó đang tạo nên cơn bão trong cộng đồng tiền mã hóa.

2.1 Vì sao Đạo luật Martin lại nghiêm khắc đến vậy?

Đạo luật Martin

, tên chính thức là Điều 23-A Luật Thương mại Chung bang New York (New York General Business Law Article 23-A), là một trong những đạo luật tiểu bang đầu tiên tại Mỹ chuyên biệt nhằm ngăn chặn hành vi gian lận trên thị trường chứng khoán và hàng hóa. Đạo luật này trao cho Tổng chưởng lý bang New York (NYAG) quyền điều tra và truy tố rộng rãi, có thể tiến hành điều tra đối với mọi giao dịch chứng khoán, hàng hóa diễn ra trong hoặc từ bang New York có dấu hiệu gian lận.

Lý do gọi nó là "nghiêm khắc" nằm ở hai điểm then chốt khác biệt so với luật chứng khoán thông thường:

Không cần chứng minh ý đồ gian lận (Scienter)

Các vụ án gian lận chứng khoán thông thường yêu cầu phải chứng minh bên gian lận có chủ đích lừa dối nhà đầu tư. Nhưng Đạo luật Martin lại hoàn toàn khác: Tổng chưởng lý bang New York (NYAG) chỉ cần chứng minh hành vi của bị cáo có khả năng gây hiểu lầm cho nhà đầu tư là có thể khởi kiện. Ngay cả khi bị cáo không cố ý, vẫn có thể bị coi là vi phạm pháp luật.

Không cần chứng minh tổn thất kinh tế cụ thể

Trong các vụ gian lận thông thường, nhà đầu tư cần chứng minh rõ ràng họ đã chịu tổn thất kinh tế cụ thể do bị lừa. Nhưng theo Đạo luật Martin, ngay cả khi nhà đầu tư chưa thực sự chịu thiệt hại tài chính, chỉ cần hành vi gian lận có khả năng gây hiểu lầm cho công chúng, Tổng chưởng lý bang New York đã có thể can thiệp điều tra ngay lập tức.

Tóm lại, Đạo luật Martin là một đạo luật mang tính "phòng ngừa" cực cao, trao cho cơ quan thực thi pháp luật gần như quyền chủ động tuyệt đối.

2.2 Vì sao lại có Đạo luật Martin?

Đầu thế kỷ 20, thị trường tài chính Mỹ mở rộng nhanh chóng, các vụ gian lận chứng khoán xảy ra liên tục. Khoảng năm 1920, các bang tại Mỹ lần lượt thông qua các đạo luật giám sát chứng khoán được gọi là "Luật bầu trời xanh" (Blue Sky Laws), bang New York cũng không ngoại lệ. Thượng nghị sĩ bang New York Louis Martin, sau khi chứng kiến cảnh dân chúng bị lừa đảo bởi các chiêu chào bán chứng khoán giả mạo, đã đề xuất đạo luật này vào năm 1921.

Bối cảnh lập pháp lúc đó rất thực tế: một lượng lớn nhà đầu tư chịu tổn thất nặng nề do quảng cáo sai sự thật, nhưng việc chứng minh ý đồ gian lận cực kỳ khó khăn. Do đó, Đạo luật Martin được xây dựng với ngưỡng chứng cứ thấp để trao cho Tổng chưởng lý khả năng bảo vệ nhà đầu tư nhanh chóng.

Ban đầu, mục đích của nó chỉ nhằm đấu tranh với các vụ lừa đảo chứng khoán rõ ràng, không ngờ rằng về sau nó phát triển vượt xa khỏi mục tiêu ban đầu, trở thành công cụ giám sát tài chính mạnh nhất của bang New York.

2.3 Đạo luật Martin có điểm đặc biệt gì?

Sức mạnh của Đạo luật Martin chủ yếu thể hiện ở ba điểm then chốt sau:

Quyền lực thực thi tập trung độc quyền vào tay Tổng chưởng lý

Đạo luật Martin không trao quyền khởi kiện riêng tư cho nhà đầu tư thông thường, mà tập trung toàn bộ quyền lực thực thi vào Văn phòng Tổng chưởng lý bang New York. Bất kỳ nhà đầu tư nào muốn bảo vệ quyền lợi theo luật này đều phải thông qua việc khiếu nại với Tổng chưởng lý, để cơ quan chức năng quyết định có khởi động điều tra hay truy tố hay không. Cơ cấu quyền lực tập trung cực độ này khiến Đạo luật Martin trở nên vô cùng mạnh mẽ.

Quyền điều tra rộng rãi và bí mật

Tổng chưởng lý có thể chủ động khởi động điều tra mà không cần chứng minh nghi ngờ hợp lý. Quá trình điều tra được bảo mật nghiêm ngặt, có thể gửi trát hầu tòa yêu cầu thông tin từ bất kỳ bên liên quan nào, và bất kỳ ai tiết lộ thông tin điều tra đều có thể bị truy tố tội nhẹ.

Mức phạt cực kỳ nặng

Người vi phạm không chỉ đối mặt với khoản tiền phạt khổng lồ, mà còn có thể bị cấm hoạt động hoặc truy tố hình sự. Các vụ gần đây như Galaxy Digital nộp 200 triệu USD, hay tập đoàn Trump bị phạt 450 triệu USD, đều cho thấy sức mạnh trừng phạt mạnh mẽ của đạo luật này.

Dù mạnh mẽ như vậy, Đạo luật Martin trong suốt vài thập kỷ sau khi ra đời gần như bị thị trường lãng quên. Cho đến năm 2002, khi Eliot Spitzer nhậm chức Tổng chưởng lý bang New York, đạo luật ngủ yên lâu ngày này mới được đánh thức trở lại.

3. Sức mạnh của Đạo luật Martin

Nếu luật pháp cũng có tính cách, Đạo luật Martin chắc chắn là một nhân vật tàn nhẫn và có năng lực hành động cực cao. Dù ra đời từ trăm năm trước, nhưng mãi đến đầu thế kỷ này, nó mới thực sự phát huy tác dụng, khuấy động Phố Wall bằng những cơn bão liên tiếp, tiêu biểu nhất là vụ Merrill Lynch, vụ hòa giải toàn cầu với mười ngân hàng đầu tư hàng đầu và vụ tập đoàn Trump.

3.1 Vụ Merrill Lynch: Sự sụp đổ của "kẻ bán khống lớn" trên Phố Wall

Nói về vụ việc đầu tiên khiến Đạo luật Martin rung chuyển Phố Wall, chính là vụ Merrill Lynch năm 2002. Nhân vật chính trong vụ án này chính là Eliot Spitzer, người vừa nhậm chức Tổng chưởng lý bang New York.

Đầu năm 2002, thị trường chứng khoán Mỹ đang chìm trong mùa đông sau khi bong bóng Internet vỡ tan. Nhà đầu tư chịu tổn thất nặng nề, tâm lý Phố Wall hoang mang lo sợ. Lúc này, Spitzer quyết định lấy Merrill Lynch làm mục tiêu. Ông phát hiện các nhà phân tích của Merrill Lynch, tiêu biểu là Henry Blodget, có xung đột lợi ích nghiêm trọng khi phát hành báo cáo phân tích: công khai khuyến nghị nhà đầu tư mua một số cổ phiếu công nghệ, nhưng trong email nội bộ lại gọi những cổ phiếu này là "rác", "không có giá trị gì".

Ví dụ, Merrill Lynch công khai khuyên khách hàng mua cổ phiếu Infospace, nhưng trong email Blodget lại nói "công ty này là rác, tuyệt đối đừng chạm vào". Những ví dụ tương tự xảy ra khắp nơi, những hành vi lừa đảo nhà đầu tư nhỏ lẻ này khiến hàng chục ngàn nhà đầu tư chịu tổn thất lớn.

Spitzer tận dụng ưu thế ngưỡng chứng cứ thấp của Đạo luật Martin, không cần chứng minh Blodget có chủ ý lừa dối hay không, chỉ cần chỉ ra những tuyên truyền sai sự thật này gây hiểu lầm cho công chúng là có thể hành động ngay. Merrill Lynch không thể biện minh, cuối cùng đành ngoan ngoãn nộp khoản phạt khổng lồ 100 triệu USD để dàn xếp, đồng thời cam kết công khai tách lương thưởng nhà phân tích khỏi hoạt động ngân hàng đầu tư. Hành động này khiến hình ảnh Merrill Lynch lao dốc, đồng thời khiến Đạo luật Martin bắt đầu bị Phố Wall e ngại thực sự.

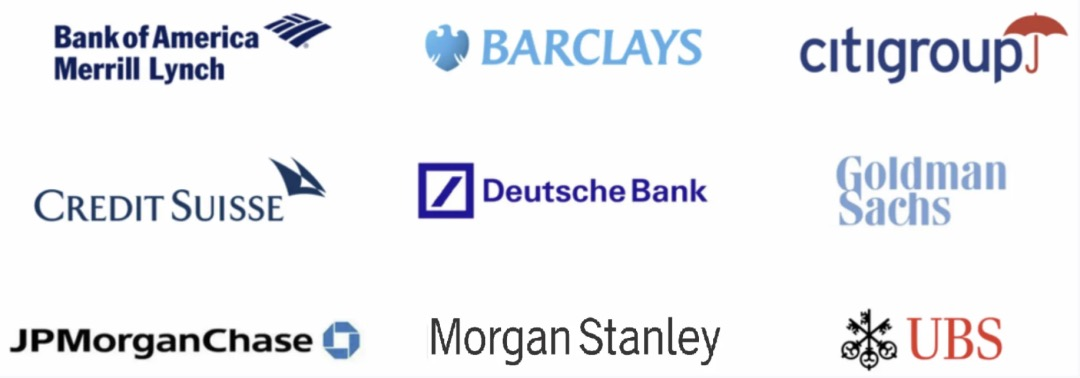

3.2 Vụ hòa giải toàn cầu với mười ngân hàng đầu tư hàng đầu Phố Wall: Phiên xét xử thế kỷ rung chuyển tài chính toàn cầu

Nhưng tham vọng của Spitzer không dừng lại ở đó, mục tiêu tiếp theo của ông là toàn bộ cốt lõi Phố Wall – mười ngân hàng đầu tư hàng đầu thế giới, bao gồm Goldman Sachs, Morgan Stanley, Citigroup và các gã khổng lồ tài chính khác.

Năm 2003, qua điều tra, Spitzer phát hiện các ngân hàng đầu tư lớn này普遍存在 xung đột lợi ích nghiêm trọng trong bộ phận phân tích. Các nhà phân tích vì muốn giành được các hợp đồng đầu tư, thường xuyên thổi phồng triển vọng cổ phiếu, thậm chí dù biết rõ chất lượng cổ phiếu kém vẫn cổ vũ nhà đầu tư nhỏ lẻ mua vào.

Ví dụ, năm đó Mary Meeker, nhà phân tích của Morgan Stanley, từng hết lời ca ngợi cổ phiếu công ty công nghệ Drugstore.com, khiến lượng lớn nhà đầu tư theo đuôi. Nhưng trong email nội bộ, bà lại nói riêng với đồng nghiệp rằng triển vọng công ty này ảm đạm, "không đáng để đầu tư chút nào". Phát ngôn này sau đó bị đội của Spitzer tiết lộ, gây phẫn nộ dữ dội trong công chúng.

Nhờ Đạo luật Martin, Spitzer nhanh chóng triển khai cuộc điều tra không khoan nhượng với các ngân hàng đầu tư hàng đầu này. Cuối cùng, mười ngân hàng đầu tư Phố Wall buộc phải đầu hàng tập thể, đạt được "hòa giải toàn cầu" với cơ quan quản lý vào năm 2003, tổng số tiền lên tới 1,4 tỷ USD.

Cụ thể, Goldman Sachs nộp 110 triệu USD, Merrill Lynch thêm 200 triệu USD, Morgan Stanley nộp 125 triệu USD. Các ngân hàng đầu tư không chỉ phải nộp khoản phạt khổng lồ, mà còn đồng ý cải tổ nghiêm ngặt "tường lửa" giữa bộ phận phân tích và ngân hàng đầu tư, nhằm loại bỏ xung đột lợi ích trong tương lai.

Vụ án này được gọi là "thỏa thuận dàn xếp lớn nhất và có ảnh hưởng sâu rộng nhất trong lịch sử Phố Wall", cũng là đỉnh cao sức mạnh của Đạo luật Martin. Từ đó trở đi, xung đột lợi ích giữa nhà phân tích và ngân hàng đầu tư trở thành đường ranh đỏ không thể vượt qua trên Phố Wall, cả ngành tài chính đến nay vẫn còn ám ảnh.

3.3 Vụ tập đoàn Trump: Ngay cả cựu tổng thống cũng không thoát khỏi trừng phạt của Đạo luật Martin

Nếu vụ Merrill Lynch và vụ mười ngân hàng đầu tư thể hiện sức mạnh của Đạo luật Martin trong giới tài chính, thì vụ tập đoàn Trump cho thấy Đạo luật Martin thậm chí có thể chạm đến những nhân vật nhạy cảm nhất trong giới chính trị - kinh doanh.

Tháng 2 năm 2024, Tổng chưởng lý bang New York Letitia James viện dẫn Đạo luật Martin để khởi kiện đế chế kinh doanh của cựu Tổng thống Trump, cáo buộc tập đoàn Trump trong nhiều năm liên tục thổi phồng giá trị tài sản một cách sai sự thật để có được các điều kiện vay ưu đãi và điều khoản bảo hiểm tốt hơn.

Kết quả điều tra cho thấy tập đoàn Trump đã thổi phồng nghiêm trọng giá trị bất động sản. Ví dụ, Tòa nhà Trump ở Manhattan, New York, giá trị thực khoảng 500 triệu USD, nhưng tập đoàn Trump khi xin vay ngân hàng lại tuyên bố giá trị trên 2 tỷ USD! Những sự việc tương tự xảy ra hàng chục lần, gây hiểu lầm nghiêm trọng cho các ngân hàng cho vay và tổ chức đầu tư.

Bởi vì Đạo luật Martin không cần chứng minh Trump có chủ ý gian lận chủ quan hay không, chỉ cần chứng minh những con số thổi phồng này gây hiểu lầm cho các tổ chức tài chính. Do đó, tòa án New York nhanh chóng phán quyết tập đoàn Trump phạm tội gian lận, phạt khoản tiền khổng lồ lên tới 450 triệu USD, đồng thời hạn chế hoạt động kinh doanh của Trump và gia đình tại bang New York.

Dù bản thân Trump kịch liệt phủ nhận, nhưng trước các quy định rõ ràng và ngưỡng chứng cứ thấp của Đạo luật Martin, Trump cuối cùng cũng chỉ còn cách chấp nhận phán quyết, khiến đế chế kinh doanh của ông bị tổn thương nặng nề, đồng thời khiến giới chính trị và kinh doanh chứng kiến sự vô tình và sắc bén của Đạo luật Martin.

3.4 Tổng kết: Tác dụng phụ và tranh cãi của Đạo luật Martin

Qua các vụ Merrill Lynch, mười ngân hàng đầu tư Phố Wall và tập đoàn Trump, chúng ta dễ dàng thấy Đạo luật Martin gần như trở thành chiếc chìa khóa vạn năng giúp Tổng chưởng lý bang New York duy trì trật tự thị trường tài chính. Bất kỳ hành vi sai trái nào liên quan đến chứng khoán hay hàng hóa tài chính, miễn là xảy ra trong bang New York, đều khó thoát khỏi sự giám sát của nó.

Tuy nhiên, quyền lực rộng rãi như vậy cũng gây ra tranh cãi. Giới tài chính cho rằng ngưỡng thực thi pháp luật quá thấp của Đạo luật Martin có thể dẫn đến lạm dụng quản lý, ảnh hưởng đến khả năng đổi mới thị trường, doanh nghiệp chỉ cần sơ sẩy một chút đã có thể trở thành nạn nhân của khoản phạt khổng lồ.

Nhưng theo tôi, đối với thị trường tiền mã hóa, Đạo luật Martin giống như một thanh bảo kiếm trời cho.

4. Vì sao nói Đạo luật Martin là thanh bảo kiếm trời cho?

Nhiều người có lẽ cảm thấy kỳ lạ, Đạo luật Martin, "lưỡi dao tư pháp" sắc bén này, luôn giương lên đe dọa doanh nghiệp tài chính, chẳng phải đang cản trở đổi mới, làm hại thị trường sao? Nhiều người trong giới crypto thậm chí cho rằng nó là một "lưỡi đao bá vương" tùy tiện vung vẩy,随时 có thể làm tổn thương người vô tội.

Nhưng tôi muốn nói với các bạn, đối với thị trường tiền mã hóa hiện nay, sự tồn tại của Đạo luật Martin chính là cơ hội trời cho để chuẩn hóa ngành.

Tại sao lại nói như vậy?

Một câu: Loạn thế dụng trọng điển.

4.1 Thị trường tiền mã hóa hỗn loạn đến mức nào?

Nói về sự hỗn loạn của thị trường tiền mã hóa, ngay cả những tín đồ lạc quan nhất cũng phải thừa nhận nó rối loạn đến mức phi lý. Trong vài năm ngắn ngủi, "coin圈" đã trở thành vùng đất màu mỡ cho các vụ lừa đảo tài chính toàn cầu, các trò lừa đảo kinh hoàng như nấm mọc sau mưa, khiến người ta không kịp trở tay.

Chúng ta hãy xem một vài con số:

Theo báo cáo tháng 3 năm 2025 của Ủy ban Thương mại Liên bang Mỹ (FTC) New FTC Data Show a Big Jump in Reported Losses to Fraud to $12.5 Billion in 2024, tổn thất do lừa đảo tiền mã hóa năm 2024 là 1,4 tỷ USD, lừa đảo đầu tư chiếm 5,7 tỷ USD, tổng tổn thất do lừa đảo đạt 12,5 tỷ USD, cho thấy xu hướng tăng trưởng. Con số toàn cầu còn kinh ngạc hơn, theo Báo cáo Tội phạm Toàn cầu về Tiền mã hóa 2024 của Chainalysis, tổng gian lận tiền mã hóa toàn cầu trong năm qua lên tới 19 tỷ USD, tăng 55% so với năm trước.

Chiêu trò lừa đảo càng ngày càng đa dạng, thay đổi không ngừng:

Loại thứ nhất là "bỏ chạy" (rug pull) kinh điển.

Đầu năm 2022, các dự án độc hại đại diện như Squid Game Token lợi dụng IP nổi tiếng để thổi phồng, chỉ trong vài ngày đã đẩy giá token tăng hàng vạn lần, thu hút lượng lớn vốn từ nhà đầu tư nhỏ lẻ toàn cầu. Tuy nhiên, khi giá token đạt đỉnh, nhóm phát triển lập tức rút sạch thanh khoản, cuỗm đi hơn 3,3 triệu USD tài sản, nhà đầu tư chỉ còn biết nhìn tài sản biến mất trong chớp mắt. Toàn bộ quá trình chỉ diễn ra trong vài phút, khiến người ta猝不及防.

Loại thứ hai là thủ đoạn thao túng thị trường "Bơm và bán tháo" (Pump & Dump).

Vụ án Luna liên quan đến Galaxy Digital là một ví dụ điển hình, Novogratz一边 trên Twitter và các nền tảng truyền thông xã hội cổ vũ điên cuồng, biến Luna thành "vua stablecoin thế hệ mới",一边 âm thầm bán ra, cuối cùng để nhà đầu tư nhỏ lẻ ôm cục nợ khi giá sụp đổ thảm hại. Thủ đoạn này đã được sử dụng rộng rãi trong ngành, theo dữ liệu năm 2023 của CoinGecko, hơn 60% tiền mã hóa mới ra mắt sụt giảm mạnh trong vòng 90 ngày sau khi lên sàn, phần lớn trong số đó có dấu hiệu thao túng thị trường rõ ràng.

Loại thứ ba là các trò lừa Ponzi khoác áo công nghệ.

Nổi tiếng nhất là sự sụp đổ của Terra/Luna và vụ FTX. Người sáng lập Terra, Do Kwon, hứa hẹn lợi nhuận hàng năm高达 20% thông qua giao thức Anchor, trong vòng một năm thu hút hơn 60 tỷ USD vốn. Tuy nhiên, lợi nhuận này về bản chất là trò lừa Ponzi, tiền của nhà đầu tư mới dùng để trả lợi nhuận cho nhà đầu tư cũ, một khi chuỗi vốn đứt gãy, toàn bộ hệ sinh thái sụp đổ ngay lập tức, khiến hàng triệu nhà đầu tư mất trắng. FTX còn phi lý hơn, người sáng lập Sam Bankman-Fried trước ống kính truyền thông là ngôi sao từ thiện, nhưng đằng sau lại dùng tiền của khách hàng để hỗ trợ các hoạt động đầu cơ của Alameda Research, cuối cùng市值 32 tỷ USD bay hơi trong một đêm.

Ngoài những vụ án lớn này, nhà đầu tư nhỏ lẻ còn luôn đối mặt với mối đe dọa tấn công钓鱼, tin tặc xâm nhập và giao dịch nội gián. Báo cáo Quý I năm 2025 của PeckShield Crypto hacks top $1.6B in Q1 2025 – PeckShield cho thấy, thiệt hại do tin tặc tấn công các nền tảng tiền mã hóa trong Quý I/2025 đạt 1,63 tỷ USD, tăng 131% so với 706 triệu USD trong Quý I/2024, liên quan đến hơn 60 vụ tấn công.

Các phương thức tấn công đa dạng, có kẻ đánh cắp khóa riêng, có kẻ làm giả hợp đồng thông minh, thậm chí xuất hiện cả tình trạng dự án tự ăn cắp (exit scam), mức độ hỗn loạn khiến người ta há hốc miệng kinh ngạc.

Dù vậy, những vụ tấn công tin tặc này là những điều Đạo luật Martin và Tổng chưởng lý New York không thể quản lý, nhưng bạn và tôi nên biết, chính những vụ tấn công này đã ngăn cản nhiều người hơn thử nghiệm tài chính phi tập trung. Tấn công tin tặc, rõ ràng là tội phạm, hơn nữa là tội phạm có tổ chức, thậm chí có thể là tội phạm nhà nước, một ngày nào đó chúng ta sẽ chuyên sâu phân tích.

4.2 Vì sao thị trường tiền mã hóa lại hỗn loạn như vậy?

Sự hỗn loạn của thị trường tiền mã hóa không phải tự nhiên mà có, mà được nuôi dưỡng từ một loạt các yếu tố sâu xa về thể chế, công nghệ và văn hóa đan xen vào nhau.

Thứ nhất là khoảng trống quản lý.

Trong mười năm qua, thị trường tiền mã hóa phát triển với tốc độ vượt xa tưởng tượng của các cơ quan quản lý, trong khi các cơ quan này phản ứng chậm chạp, dẫn đến việc trên mảnh đất hoang vu này, lừa đảo, đầu cơ và kẻ mạo hiểm phát triển bừa bãi. Ví dụ, SEC và CFTC của Mỹ tranh cãi dai dẳng về cách định nghĩa Bitcoin, Ethereum và các altcoin, dẫn đến thị trường luôn ở trong vùng rìa pháp lý. Cuối năm 2022, khi FTX sụp đổ, Chủ tịch Ủy ban Dịch vụ Tài chính Hạ viện Mỹ Patrick McHenry than thở: Chúng ta hành động chậm trễ trong việc quản lý thị trường tiền mã hóa, mới để FTX lớn mạnh và trở thành trò lừa đảo.

Thứ hai là ngưỡng công nghệ cao, bất cân xứng thông tin nghiêm trọng.

Công nghệ blockchain vốn dĩ khá phức tạp, nhà đầu tư bình thường khó phân biệt thật giả, trong khi nhóm phát triển dự án và sàn giao dịch nắm giữ phần lớn dữ liệu quan trọng, thông tin thiếu minh bạch trầm trọng. Ví dụ, trong sự kiện Terra, lợi nhuận hàng năm của giao thức Anchor高达 20%, nhưng mô hình vận hành đằng sau lại không minh bạch, lượng lớn nhà đầu tư nhỏ lẻ chỉ còn biết tin vào người nổi tiếng đứng sau, mù quáng theo đuôi mua vào, cuối cùng trở thành "kẻ nhận bàn ủi cuối cùng". Trước khi FTX sụp đổ, người sáng lập Sam Bankman-Fried vẫn công khai tuyên bố "nền tảng có đủ vốn", nhưng nhà đầu tư lại không thể có được bằng chứng thực tế về dự trữ tài sản, mô hình "hộp đen" này khiến việc thực hiện lừa đảo trở nên cực kỳ dễ dàng.

Thứ ba là rủi ro đạo đức cực lớn do động cơ lợi ích.

Thị trường tiền mã hóa có tính thanh khoản cực cao, bất kỳ ai cũng có thể phát hành nhanh chóng một đồng tiền mới, niêm yết trên sàn giao dịch, và nhanh chóng thu tiền. Dữ liệu cho thấy,截至 tháng 4 năm 2025, CoinMarketCap đã liệt kê hơn 13 triệu tiền mã hóa, nhưng thực sự có giá trị ứng dụng thực tế chưa đến một trăm loại. Phần lớn các loại tiền còn lại gần như toàn bộ đều là "tiền không khí" hoặc "rác". Dưới tác động của hiệu ứng của cải khổng lồ, nhóm phát triển dự án, sàn giao dịch và các bên vốn thường cấu kết với nhau, thao túng thị trường.

Thứ tư, truyền thông tiếp tay cũng đóng vai trò quan trọng.

Nhiều phương tiện truyền thông chính thống, đặc biệt là mạng xã hội, thường xuyên thổi phồng các dự án mới một cách thiếu trách nhiệm để lấy lưu lượng. Ví dụ, Twitter, Reddit, các nhóm Telegram tràn ngập quân đội trả phí và KOL cổ vũ mua vào, trong đó không thiếu hành vi thao túng thị trường công khai. CoinDesk từng đưa tin, riêng trong năm 2023, nội dung quảng cáo giả mạo trên mạng xã hội đã gây thiệt hại trực tiếp hơn 1 tỷ USD cho nhà đầu tư. Trong khi đó, nhiều nhà đầu tư bình thường hoàn toàn không có khả năng phân biệt tính xác thực của những nội dung này, nhẹ dạ cả tin mà trở thành nạn nhân.

Thêm nữa, là sự lạm dụng ý thức hệ phi tập trung.

Thị trường tiền mã hóa vốn dĩ mang tính phản quyền lực mạnh mẽ, việc thúc đẩy phi tập trung ban đầu nhằm tạo ra môi trường tài chính công bằng hơn, nhưng lại bị nhiều phần tử bất hảo lợi dụng, cố ý né tránh quản lý, trốn tránh trách nhiệm pháp lý. Các nền tảng DeFi thường lấy danh nghĩa "phi tập trung" để không cung cấp bất kỳ thông tin nào về nhóm phát triển, cũng không chịu kiểm toán, đến khi tài sản người dùng bị tin tặc đánh cắp, nhóm phát triển không những không bồi thường mà còn công khai tuyên bố "phi tập trung nghĩa là người dùng tự chịu rủi ro". Hiện tượng lạm dụng phi tập trung này làm trầm trọng thêm sự hỗn loạn của thị trường.

Cuối cùng, là thiếu cơ chế tự quản và giám sát nội bộ trong ngành.

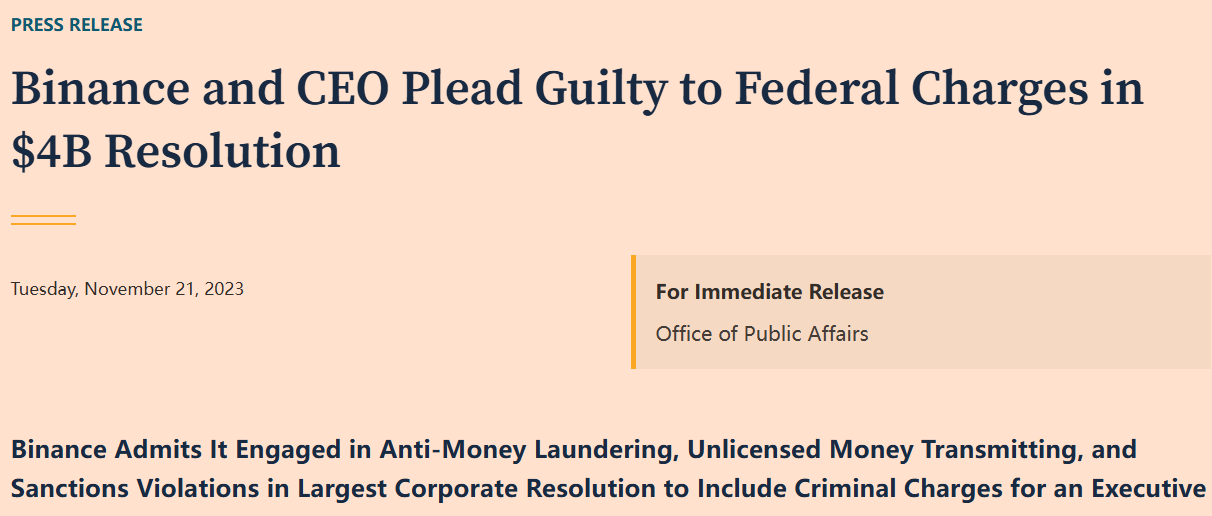

Ngành tài chính truyền thống sau vài thập kỷ phát triển đã hình thành cơ chế tự quản nghiêm ngặt và văn hóa tuân thủ, trong khi thị trường tiền mã hóa hoàn toàn ngược lại. Ngay cả các sàn giao dịch hàng đầu như Binance và Coinbase cũng thường xuyên bị phanh phui các hành vi vi phạm, giao dịch nội gián. Tháng 11 năm 2023, Binance và CEO Zhao Changpeng thừa nhận vi phạm rửa tiền và trừng phạt, nộp phạt hơn 4 tỷ USD (theo thông báo DOJ).

Tóm lại, nguyên nhân hỗn loạn của thị trường tiền mã hóa rất phức tạp:既有 vấn đề quản lý chậm trễ,也有 sự bất cân xứng thông tin, rủi ro đạo đức và truyền thông tiếp tay đan xen. Những vấn đề sâu xa này khiến toàn bộ thị trường trong thời gian dài ở trong trạng thái hỗn loạn như "miền Tây hoang dã", tạo điều kiện lý tưởng để các kẻ lừa đảo và đầu cơ kiếm lợi.

Tất nhiên, chính trong bối cảnh như vậy, giá trị của Đạo luật Martin mới được thể hiện rõ.

4.3 Vì sao Đạo luật Martin lại là một thanh kiếm sắc bén?

Có người nói: "Lịch sử không lặp lại, nhưng luôn giống nhau một cách kinh ngạc." Thị trường tiền mã hóa ngày nay và sự hỗn loạn của thị trường chứng khoán một trăm năm trước, chính là minh chứng kinh điển nhất cho câu nói này.

Hãy lùi kim chỉ thời gian về đầu thế kỷ 20, lúc đó thị trường chứng khoán Mỹ đang trải qua một giai đoạn được gọi là "miền Tây hoang dã" hỗn loạn. Giống như thị trường tiền mã hóa ngày nay, Phố Wall thời đó tràn ngập vàng, cơ hội và lừa đảo song hành, liên tục xảy ra những vụ việc lộn xộn.

Lúc ấy, chưa có SEC, cũng chưa có hệ thống luật chứng khoán hoàn chỉnh như hôm nay, Phố Wall trở thành thiên đường của bọn lừa đảo. Các hành vi thao túng thị trường, giao dịch nội gián, tuyên truyền sai sự thật tràn lan. Một trong những kẻ thao túng nổi tiếng nhất là "vua chứng khoán" Jesse Livermore. Đầu những năm 1920, ông lợi dụng lợi thế vốn khổng lồ của mình, thông qua việc tung tin giả, cấu kết với các công ty môi giới để thổi giá cổ phiếu, sau đó bán tháo ở mức giá cao để thu lợi. Năm 1929, trong khủng hoảng thị trường, một mình ông kiếm được hơn 100 triệu USD (tương đương hàng chục tỷ USD ngày nay), trong khi hàng vạn nhà đầu tư nhỏ lẻ phá sản trong một đêm.

Thị trường chứng khoán thời đó, giống như giới tiền mã hóa ngày nay: không có luật pháp nghiêm ngặt ràng buộc, mọi hành vi đều ở trong vùng trống quản lý. Một công ty có thể tùy tiện phát hành cổ phiếu, không cần công bố báo cáo tài chính, không cần kiểm toán, càng không cần chịu trách nhiệm với nhà đầu tư. Các công ty môi giới tùy tiện thao túng thị trường, nhà đầu tư nhỏ lẻ như cừu non chờ giết, mặc cho宰割.

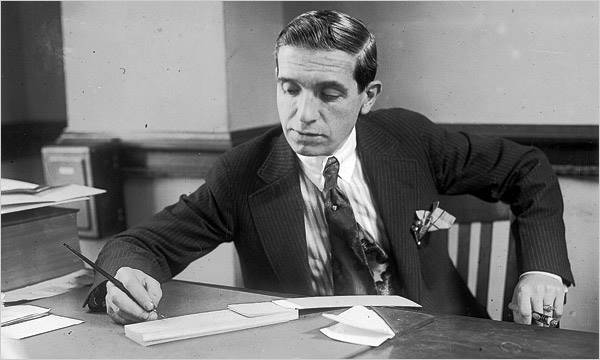

Lấy một ví dụ nổi tiếng: đầu thế kỷ 20, Mỹ bùng phát nhiều vụ lừa đảo chứng khoán tai tiếng, điển hình nhất là trò lừa Ponzi của Charles Ponzi. Ponzi tuyên bố có thể kiếm lời thông qua chênh lệch tem quốc tế, mỗi tháng trả cho nhà đầu tư lợi nhuận kinh ngạc 50%. Trên thực tế, ông chỉ dùng tiền của nhà đầu tư mới để trả lợi nhuận cho nhà đầu tư cũ, trong vòng một năm đã cuỗm đi hơn 20 triệu USD (tương đương hàng trăm triệu USD ngày nay), cuối cùng trò lừa sụp đổ, nhà đầu tư mất trắng, thị trường hỗn loạn.

Chính trong bối cảnh loạn lạc này, các bang tại Mỹ lần lượt ban hành các luật giám sát chứng khoán sớm nhất, còn được gọi là "Luật bầu trời xanh" (Blue Sky Laws), Đạo luật Martin chính là đạo luật tiêu biểu. Nó ra đời vào năm 1921, trong thời kỳ hỗn loạn nhất, gian lận nhiều nhất của thị trường tài chính bang New York, mục đích ban đầu là bảo vệ nhà đầu tư bình thường khỏi các trò lừa đảo chứng khoán.

Tính nghiêm khắc và răn đe của Đạo luật Martin nhanh chóng phát huy hiệu quả tại bang New York. Nó quy chuẩn nghiêm ngặt hành vi của người phát hành chứng khoán và công ty môi giới, trừng phạt nghiêm khắc các hành vi tuyên truyền sai sự thật, gây hiểu lầm cho nhà đầu tư. Trong những năm 1920-1930, Đạo luật Martin giúp bang New York nhanh chóng kiềm chế hành vi gian lận chứng khoán tràn lan. Thông qua việc xử lý nhanh chóng, nghiêm khắc một số vụ điển hình (như vụ công ty dầu giả, vụ lừa đảo bất động sản), hành vi gian lận trên thị trường nhanh chóng giảm, thị trường chứng khoán New York dần khôi phục trật tự.

Năm 1934, chính phủ liên bang Mỹ thành lập Ủy ban Chứng khoán và Giao dịch (SEC), ban hành Đạo luật Giao dịch Chứng khoán năm 1934 (Securities Exchange Act of 1934), học hỏi kinh nghiệm từ các luật bầu trời xanh bao gồm Đạo luật Martin, tiếp tục tăng cường giám sát thị trường chứng khoán ở cấp liên bang. Chính dưới sự quản lý mạnh mẽ này, thị trường chứng khoán Mỹ mới từng bước trở thành thị trường tài chính toàn cầu chuẩn hóa nhất, có tính thanh khoản cao nhất và uy tín nhất.

Ngày nay, thị trường tiền mã hóa đang ở giai đoạn phát triển bừa bãi giống như thị trường chứng khoán đầu thế kỷ 20, mỗi ngày có 56.000 đồng tiền mã hóa mới ra đời, tổng số lượng lên tới 13,24 triệu. Nó vừa tràn đầy sức sống đổi mới, vừa đầy rẫy rủi ro và lừa đảo. Thị trường tiền mã hóa ngày nay, giống như Phố Wall ngày xưa, khẩn thiết cần một "cơn bão giám sát nghiêm khắc" để chấm dứt giai đoạn phát triển bừa bãi, bước vào quỹ đạo phát triển lành mạnh.

Thật vậy, Đạo luật Martin có thể mang một chút "thà giết nhầm còn hơn bỏ sót" nghiêm khắc, đặc điểm ngưỡng chứng cứ thấp, mức phạt cao khiến nhiều người cảm thấy khó chịu. Nhưng lịch sử cũng cho chúng ta thấy, một thị trường công bằng thực sự phải được xây dựng trên nền tảng răn đe pháp lý mạnh mẽ. Đối với những kẻ coi thường luật pháp và quy tắc, chỉ có hình phạt nghiêm khắc mới đủ để khôi phục trật tự thị trường, tái thiết lập niềm tin của nhà đầu tư bình thường.

Cuộc hỗn loạn hiện tại của thị trường tiền mã hóa giống hệt với giai đoạn phát triển bừa bãi ban đầu của thị trường chứng khoán. Lấy sử làm gương, chúng ta nên trân trọng thanh bảo kiếm trăm năm Đạo luật Martin, tác dụng chuẩn hóa của nó đối với thị trường tiền mã hóa quan trọng hơn nhiều so với "cảm giác đau" tạm thời.

Kết luận

Lịch sử không đơn giản lặp lại, nhưng luôn vang vọng theo những cách kinh ngạc. Một trăm năm trước, Đạo luật Martin ra đời từ Phố Wall hỗn loạn; một trăm năm sau, nó đang được triệu hồi để cứu thị trường tiền mã hóa ngày nay đầy cặn bã.

Có người nói: "Quản lý là kẻ thù của đổi mới", nhưng lịch sử thực tế cho chúng ta thấy: "Đổi mới không có quản lý, cuối cùng sẽ trở thành bữa tiệc của những kẻ lừa đảo." Phố Wall có thể thịnh vượng đến tận ngày nay, không phải vì thiếu tự do, mà vì phía sau nó luôn có một thanh kiếm pháp lý sắc bén.

Thế giới tài chính, không có sự kính sợ, thì không có an toàn; không có quản lý, thì không có tương lai. Thanh kiếm Đạo luật Martin tuy sắc bén, nhưng nó chặt đứt không phải con đường đổi mới, mà là gian lận và lòng tham. Pháp luật không bao giờ cản trở đổi mới thực sự, nó chỉ quét sạch những trò lừa khoác áo đổi mới.

Một thị trường tự do thực sự có giá trị, sẽ không sợ thanh kiếm pháp lý.

Dù vậy, Đạo luật Martin không phải là thần dược, nhưng trong thị trường tiền mã hóa mất kiểm soát, nó chính là thanh kiếm bảo vệ nhà đầu tư bình thường – không hoàn hảo, nhưng buộc phải nắm chặt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News