Không sợ thị trường tăng hay giảm, làm thế nào để dùng hợp đồng perpetual thực hiện chiến lược "kiếm lời mãi mãi"?

Tuyển chọn TechFlowTuyển chọn TechFlow

Không sợ thị trường tăng hay giảm, làm thế nào để dùng hợp đồng perpetual thực hiện chiến lược "kiếm lời mãi mãi"?

Hướng dẫn thực chiến khai thác chênh lệch lãi suất qua phí tài trợ hợp đồng vĩnh viễn

Tác giả: HangukQuant

Biên dịch: Luffy, Foresight News

Khoảng một năm trước, chúng tôi lần đầu tiên nảy ra ý tưởng sử dụng hợp đồng perpetual để thực hiện chênh lệch lãi suất tài trợ – một bài viết. Kể từ đó, chúng tôi đã đăng tải nhiều bài phân tích về phương pháp giao dịch này và các chủ đề liên quan, trong đó có một bài nói rõ về định hướng giá trị và nguồn lợi nhuận của chiến lược này. Chúng tôi cũng đã phát triển một robot arbitrage perpetual hoàn toàn hệ thống hóa để đưa ý tưởng vào thực tiễn.

Hôm nay, chúng tôi muốn thảo luận sâu hơn về một số chi tiết và mở rộng khi triển khai chiến lược giao dịch này.

Chồng Giá Trị Kỳ Vọng (Stacked Expected Value)

Giả sử bạn đã hiểu về chênh lệch lãi suất tài trợ và chiến lược kiếm lợi từ lãi suất dương. Nếu chưa, vui lòng tham khảo lại các bài viết trước. Những nội dung dưới đây áp dụng cho cả giao dịch hệ thống và giao dịch thủ công.

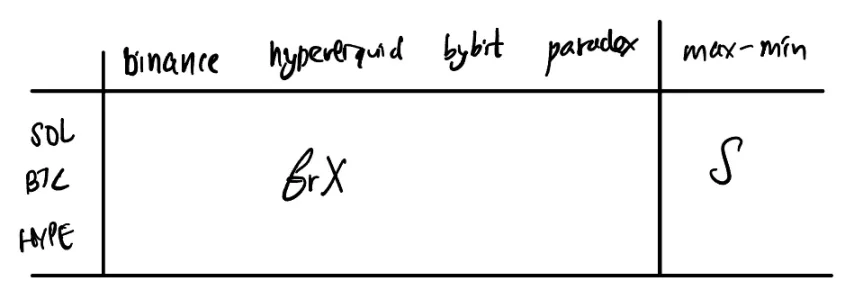

Bắt đầu bằng bảng sau. Cột ngoài cùng bên trái là tài sản, hàng ngang là n sàn giao dịch. Ta ký hiệu fr’X’ là lãi suất tài trợ đã được chuẩn hóa để điều chỉnh theo các khoảng thời gian khác nhau. Trọng tâm của chúng ta là những tổ hợp có sự chênh lệch lớn (hiệu số giữa giá trị lớn nhất và nhỏ nhất). Với các tổ hợp này, ta sẽ mở vị thế mua tại sàn có lãi suất thấp nhất và bán tại sàn có lãi suất cao nhất.

Dưới đây là một vài điểm cần lưu ý. Thông thường, một sàn giao dịch có thể cung cấp nhiều loại tiền ổn định khác nhau như USDC, USDT, USDE,... Nếu bạn chọn arbitrage giữa các cặp không dùng cùng loại tiền yết giá, thực chất bạn đang thực hiện một dạng arbitrage tam giác ẩn. Đây thường là lựa chọn tốt. Ví dụ, bạn có thể so sánh giá các cặp:

BTC/USDT, BTC/USDC, USDC/USDT

Và phát hiện ra sự sai lệch định giá. Những sai lệch này thường không đủ lớn để tạo cơ hội sinh lời trên cùng một nền tảng, nhưng khi kết hợp vào arbitrage đa sàn thì có thể cải thiện lợi suất. Trong trường hợp này, bạn cần một oracle giá để hỗ trợ chuyển đổi định giá. Ví dụ, trên Binance, bạn cần thông tin giá USDC/USDT; trên Paradex, bạn cần giá USDC/USD, v.v.

Tôi muốn nhấn mạnh rằng bạn hoàn toàn có thể chồng gộp arbitrage lãi suất, arbitrage tam giác và arbitrage giá trong cùng một giao dịch. Tuy nhiên, với giao dịch thủ công, tốt hơn hết hãy chỉ chọn các tổ hợp dùng chung loại tiền yết giá, vì con người thường xử lý kém trong các quyết định đa chiều.

Nói thêm một chút, dù bạn có thể chồng nhiều chiến lược độc lập liên quan đến lãi suất tài trợ, bản thân lãi suất này thường là đặc điểm then chốt trong hoạt động làm thị (market making) với hợp đồng perpetual (và nó thường cộng hưởng với các yếu tố khác).

Hòa Vốn

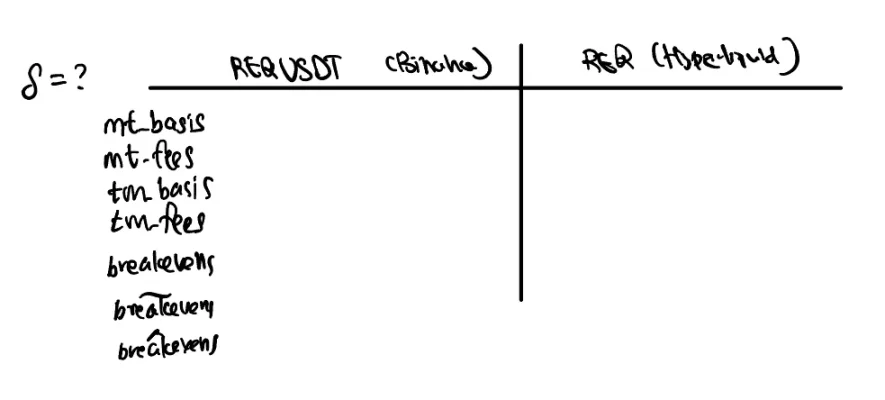

Từ các lựa chọn tổ hợp trên, giờ bạn đã xác định được tổ hợp muốn arbitrage. Ví dụ, chúng tôi quan tâm đến việc mua REQ/USDT trên Binance và mua REQ trên Hyperliquid.

Bạn cần một bảng phí giao dịch, vì chi phí phụ thuộc vào cá nhân (hạng VIP) và từng sàn. Chênh lệch lãi suất tài trợ là nguồn dòng tiền dương. Nhưng để thiết lập vị thế, chúng ta vẫn phải thực hiện giao dịch thật.

Theo cơ chế khuyến khích của sàn, tổng phí maker (người đặt lệnh) và taker (người ăn lệnh) thường không đối xứng. Điều này tạo ra xu hướng ảnh hưởng đến việc bạn nên đặt lệnh ở sàn nào. Ngoài ra, thanh khoản sổ lệnh cũng bất đối xứng. Tùy theo nơi bạn thực hiện giao dịch, bạn có thể nhận được mức giá cơ sở tốt hơn. Tổng hợp hai yếu tố này sẽ tạo thành chi phí nhập lệnh của bạn.

Nói chung, bạn sẽ được bồi thường khi cung cấp thanh khoản, do đó có thể chọn đặt lệnh tại nơi thanh khoản kém hơn và ăn lệnh tại nơi thanh khoản tốt hơn.

Hòa vốn ở đây nghĩa là độ dài thời gian hoặc số kỳ nhận lãi suất cần thiết để bù đắp chi phí nhập lệnh (ví dụ một số sàn tính lãi 8 tiếng/lần).

Đây là dữ liệu rất quan trọng. Vì lợi nhuận bạn nhận được là từ chênh lệch lãi suất trong tương lai, nên cần có nhiều cách ước lượng khác nhau. Tôi dùng ký hiệu 「~」để chỉ điểm hòa vốn ước tính dựa trên dữ liệu lịch sử, và 「^」để chỉ điểm hòa vốn dự đoán bằng mô hình hồi quy.

Cho đến nay, chúng ta đã xác định được tổ hợp giao dịch và nơi đặt lệnh. Vậy làm sao để thực thi?

Thực Thi Giao Dịch

Nếu bạn giao dịch theo phương pháp hệ thống, bạn có thể tận dụng khả năng tính toán để liên tục cập nhật các dữ liệu cơ bản dựa trên thị trường thời gian thực. Khi thanh khoản xuất hiện biến động bất thường, thậm chí bạn còn có thể bắt được cơ hội arbitrage giá thuần túy. Trong hầu hết trường hợp, mục tiêu của bạn là những cơ hội arbitrage có tính cấu trúc và kéo dài ít nhất vài phút. Nhiệm vụ của bạn là đảm bảo điều kiện arbitrage vẫn tồn tại trong vài giây đến vài phút khi bạn thiết lập vị thế.

Khái niệm cốt lõi là chồng giá trị kỳ vọng (Stacked EV), cũng chính là nguồn lợi nhuận của bạn. Công thức là: lợi nhuận trừ chi phí, và điểm hòa vốn giúp giảm độ phức tạp của vấn đề – điều này đặc biệt quan trọng khi giao dịch thủ công.

Tất cả đều là những chi tiết, nhưng qua quá trình lặp lại liên tục sẽ giúp chiến lược giao dịch chặt chẽ hơn. Dù có hay không dùng hệ thống, các nguyên tắc tương tự đều áp dụng. Trong trường hợp lý tưởng nhất, nếu bạn đã xác định được quy mô vị thế mục tiêu và có thể khởi chạy một engine làm thị để lấy vị thế, thì mọi thứ đã sẵn sàng. Trong thực tế, ta thường dùng mô hình vừa đặt lệnh vừa ăn lệnh. Nếu tự động hóa, ta có thể linh hoạt chọn vai trò maker; nếu không, các quy tắc kinh nghiệm vẫn hữu ích.

Chúng ta cần xác định:

-

Quy mô vị thế mục tiêu

-

Quy mô lệnh tối đa

-

Quy mô lệnh tối thiểu

-

Quy tắc quy mô lệnh động

Mỗi điểm đều có các lưu ý riêng. Quy mô vị thế mục tiêu phụ thuộc vào khẩu vị rủi ro, chi phí đòn bẩy và vốn khả dụng.

Quy mô lệnh tối đa phụ thuộc vào thanh khoản của sàn ăn lệnh. Khi lệnh đặt được khớp, thao tác đối ứng ăn lệnh sẽ gây ra tác động giá (tuyến tính hoặc bậc hai). Giới hạn quy mô nhằm giảm tác động này lên giá.

Quy mô lệnh tối thiểu phụ thuộc vào quy mô vị thế mục tiêu, là ngưỡng giới hạn mức độ tích cực thấp nhất khi tích lũy vị thế.

Trường hợp nằm giữa quy mô tối đa và tối thiểu là lệnh động. Nếu dùng ít vốn, bạn có thể chọn quy mô lệnh gây tác động thị trường nhỏ nhất (chỉ lấy thanh khoản từ báo giá tốt nhất trên sàn ăn lệnh). Một quy tắc kinh nghiệm khác là nếu giao dịch thủ công, có thể chia sơ bộ lệnh thành vài phần.

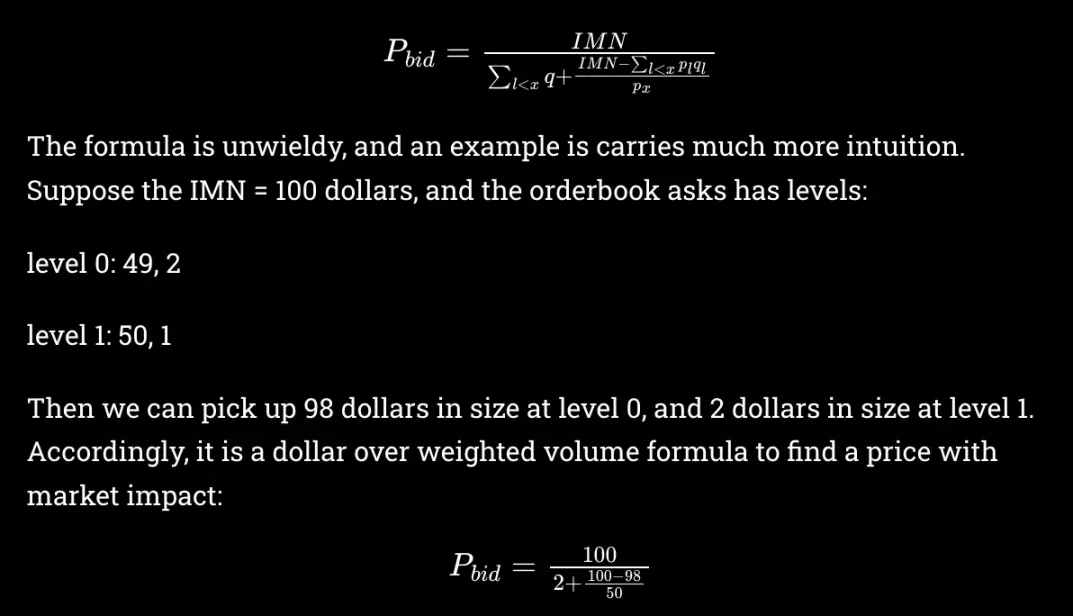

Nếu muốn hành động tích cực hơn, có thể ngược suy từ ngưỡng điểm hòa vốn. Giải thích theo chiều thuận dễ hiểu hơn, nên tôi sẽ diễn giải theo hướng này. Giả sử bạn đã bán x đô la và khớp lệnh, giờ muốn mua để đối ứng. Giá ăn lệnh thực tế là tổng gia quyền theo danh nghĩa dựa trên độ sâu giá, như tôi đã giải thích trong bài viết liên quan:

Việc này ảnh hưởng đến chênh lệch giá giữa maker và taker, từ đó tác động đến điểm hòa vốn. Chúng ta có thể ngược suy từ điểm hòa vốn để xác định mức độ tích cực mong muốn.

Khi muốn chuyển từ giao dịch hiện tại sang tổ hợp mới, điểm hòa vốn phải tính đến chi phí thoát lệnh.

Rủi Ro

Rủi ro bên ngoài gồm rủi ro đối tác, rủi ro hacker,... Những rủi ro này không cần bàn nhiều, vừa khó đánh giá vừa là đặc trưng cố hữu của nghiệp vụ chênh lệch rủi ro. Đây là đặc điểm, chứ không phải lỗi.

Cần chú ý hơn đến rủi ro nội bộ, như rủi ro ký quỹ. Hầu hết các rủi ro này xuất phát từ việc đánh giá thấp biến động thị trường và quá tự tin. Ở đây, tỷ lệ Sharpe lớn hơn 10 không phải là hiếm, nhưng cái đắt đỏ chính là biến động.

Tỷ lệ Sharpe cao và biến động đắt đỏ (hiệu quả vốn thấp) là tổ hợp hoàn hảo thúc đẩy giao dịch quá mức. Đây là điều đơn giản nhất, nhưng cũng dễ dẫn đến thất bại nhất. Sự sụp đổ của LTCM, khủng hoảng nợ dưới chuẩn – chúng ta luôn khó kiểm soát bản thân. Hành vi điên rồ của con người thường vượt xa dự đoán của các mô hình tinh vi nhất.

Rủi ro vận hành chính là rủi ro ký quỹ. Dù thiết lập bất kỳ vị thế nào, việc chuyển ký quỹ từ sàn lãi sang sàn lỗ là một ý hay. Tuy nhiên, điều này vẫn dễ bị ảnh hưởng bởi rủi ro sụp đổ thị trường, vì đúng lúc cần chuyển tiền nhất thì tình trạng nghẽn mạng có thể khiến việc chuyển không thành công.

Một cách giảm thiểu rủi ro sụp đổ thị trường là thực hiện phòng hộ beta. Có nhiều lựa chọn. Giả sử beta được lấy từ mô hình rủi ro đơn nhân tố. Một cách là chọn tổ hợp sao cho rủi ro beta tại bất kỳ sàn nào cũng gần như trung tính.

Khi số lượng sàn mục tiêu nhiều, điều này dễ đạt được hơn do có nhiều tổ hợp để lựa chọn thỏa mãn ràng buộc. Đổi lại là không gian tìm kiếm bị thu hẹp.

Cách khác là xây dựng danh mục như bình thường, sau đó dùng tài sản chính để phòng hộ beta, giữ beta trung tính. Vì phòng hộ được thực hiện cho từng sàn, các phòng hộ trong danh mục tổng cũng sẽ triệt tiêu lẫn nhau, giữ delta trung tính. Đổi lại là cần thêm vốn.

Cũng có những cách ít phổ biến hơn, ví dụ như kết hợp giao dịch Bitcoin và tài sản khác nhằm mục tiêu thu lãi tài trợ. Đổi lại là phải chịu rủi ro delta.

Nếu vận hành tốt, rủi ro danh mục phần lớn có thể kiểm soát. Chúng ta vẫn có thể dùng công cụ đánh giá rủi ro trường hợp xấu nhất để xử lý rủi ro đặc biệt. Một vị thế đơn lẻ thực sự có thể phá vỡ cân bằng thị trường, đặc biệt trong thị trường tiền mã hóa.

Khi ký quỹ đạt ngưỡng nhất định, chúng ta có thể đóng vị thế chủ động thay vì chờ thanh lý. Ưu điểm là có thể đóng dần, điều mà sàn giao dịch sẽ không nhân nhượng.

Các Hình Thức Arbitrage Liên Quan

Cuối cùng nhưng không kém phần quan trọng, còn có những hình thức arbitrage lãi suất tài trợ khác đáng chú ý. Chúng tôi tập trung vào arbitrage perpetual, nhưng còn có các hình thức khác (trích từ bài tweet của 0xLightcycle):

-

Cùng một sàn — bán khống perpetual, mua spot

-

Cùng một sàn — bán khống hợp đồng quý, mua spot

-

Cùng một sàn — vay/bán khống spot, mua perpetual

-

Hai sàn — bán perpetual tại một sàn, mua perpetual tại sàn khác

-

Arbitrage thống kê — bán tất cả các hợp đồng có lãi suất cao, mua các hợp đồng có lãi suất thấp

-

Arbitrage lãi suất tài trợ động

0xLightcycle có so sánh sơ bộ về từng phương pháp, tôi sẽ không lặp lại ở đây.

Một lợi thế khác của arbitrage perpetual là không bị giới hạn long/short, nghĩa là hiệu suất ít phụ thuộc vào xu hướng thị trường, mà phụ thuộc vào sự khác biệt cấu trúc về dòng tiền giữa các sàn. Arbitrage spot-perpetual thường sinh lời cao hơn trong thị trường tăng, nhờ vào các vị thế long đòn bẩy cung cấp thanh khoản mà không nhạy cảm với giá.

Về nâng cao lợi suất arbitrage, tôi xin bổ sung hai điểm.

Thông thường, các sàn cung cấp hình thức ký quỹ và tài sản thế chấp có sinh lời. Ví dụ, bạn có thể nắm giữ USDE làm ký quỹ giao dịch và nhận lợi tức trên Bybit. Tài sản thế chấp tổng hợp sinh lời cũng sắp ra mắt trên sàn Paradex.

Cuối cùng, arbitrage spot-perpetual thường kết hợp thế chấp spot để tăng lợi suất. Tôi cho rằng cách này tương tự Resolv. Ví dụ, bạn mua spot HYPE, bán khống perpetual HYPE để hưởng lãi suất tài trợ, đồng thời thế chấp spot để nhận thêm lợi tức thế chấp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News