Bitcoin: Giải pháp phòng ngừa rủi ro tối hậu cho những người theo chủ nghĩa dài hạn?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bitcoin: Giải pháp phòng ngừa rủi ro tối hậu cho những người theo chủ nghĩa dài hạn?

Một cuộc trao đổi triết học về rủi ro, thời gian và tương lai của tiền tệ.

Tác giả: Daii

Hy vọng đề bài hôm nay không khiến bạn quá bất ngờ. Bởi thực tế đã giáng một cái tát mạnh vào mặt đề bài:

Vàng, trong ngày hôm nay (16 tháng 3), đã tạm thời vượt ngưỡng 3000 USD mỗi ounce, lập mức cao kỷ lục mới.

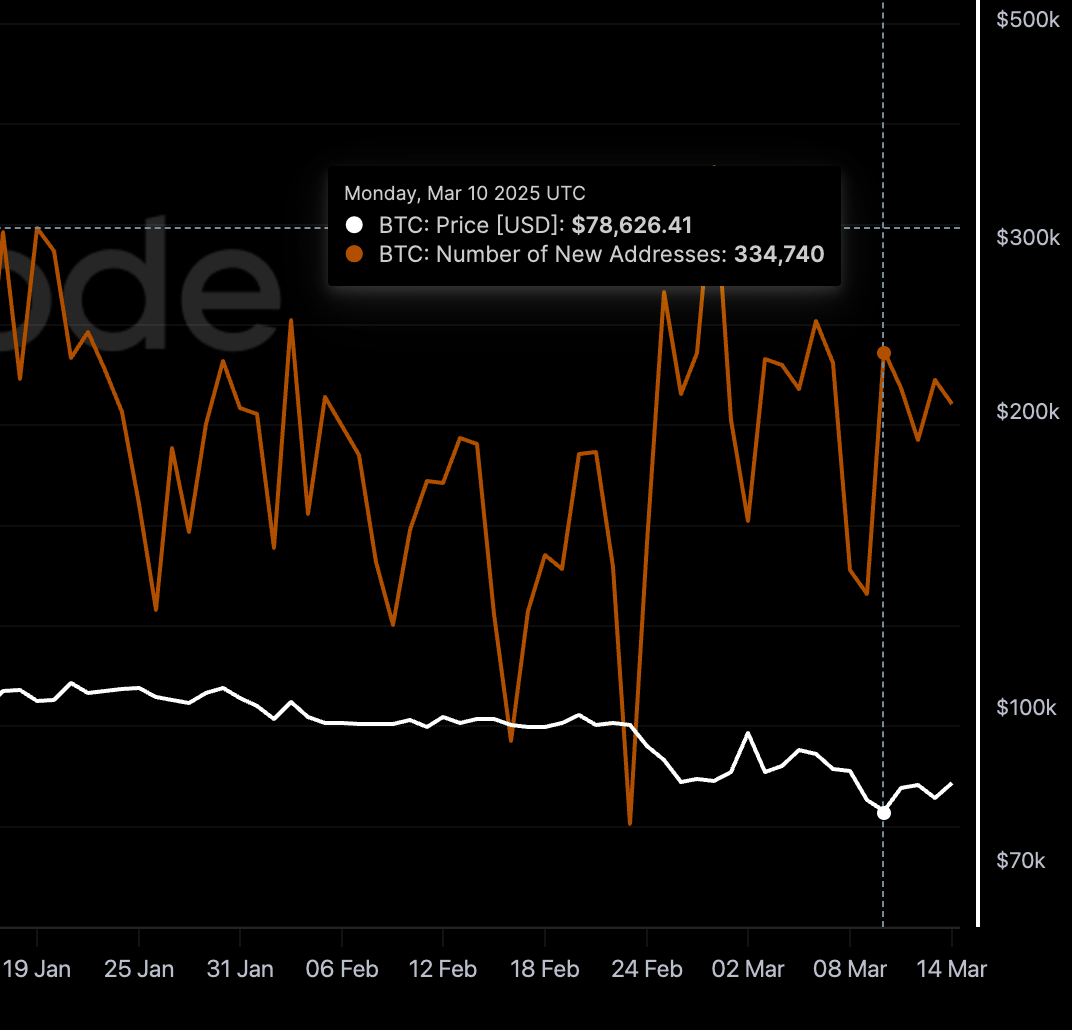

Bitcoin, sau khi giảm từ đỉnh 102.000 USD, liên tục rớt xuống dưới 77.000 USD và hiện đang dao động quanh mức 84.000 USD.

Sự tương phản rõ rệt này khiến ta dễ dàng kết luận rằng vàng là tài sản phòng hộ tốt hơn Bitcoin. Vậy tôi hỏi bạn, lúc này bạn có sẵn sàng bán Bitcoin đang nắm giữ để mua vàng không? Tôi thì chắc chắn không, và tôi nghĩ bạn cũng sẽ không. Không chỉ những người đang nắm giữ Bitcoin không muốn bán ra, mà còn có ngày càng nhiều người mới tham gia liên tục. Hãy xem biểu đồ dưới đây.

Qua biểu đồ trên, bạn thấy rằng dù Bitcoin ở mức thấp nhất trong lịch sử là 78.000 USD, lượng địa chỉ mới tạo trong ngày vẫn đạt tới 330.000. Rõ ràng, đằng sau sự mâu thuẫn này ẩn chứa một bí mật chưa được biết đến. Quyết định của bạn khi không bán Bitcoin để mua vàng là hoàn toàn đúng đắn. Hôm nay, tôi sẽ tiết lộ nguyên nhân thực sự phía sau. Tôi sẽ không vòng vo nữa, câu trả lời chính là tiêu đề — bỏ dấu hỏi đi:

Bitcoin — giải pháp phòng hộ tối hậu dành cho những người theo chủ nghĩa dài hạn.

Tất nhiên, chỉ nói ra đáp án là chưa đủ. Tôi còn phải trình bày lý do, đồng thời như một chuyên mục phổ biến kiến thức, tôi cũng cần đảm bảo sự thống nhất giữa nhận thức và hành động. Vì vậy, cuối cùng, tôi sẽ đưa ra con đường và phương pháp cụ thể để thực hiện triết lý này. Nếu bạn tin vào chủ nghĩa dài hạn, nếu bạn không phải kiểu người muốn làm giàu nhờ giao dịch đòn bẩy, vậy hãy tiếp tục đọc.

Trước tiên, chúng ta cần hiểu rõ tài sản phòng hộ là gì?

1. Tài sản phòng hộ là gì?

Tài sản phòng hộ, như tên gọi, là loại tài sản có khả năng duy trì hoặc thậm chí tăng giá trị trong bối cảnh thị trường bất ổn, nền kinh tế đối mặt với bất định hoặc các sự kiện khác có thể khiến giá trị các khoản đầu tư truyền thống (như cổ phiếu, trái phiếu...) sụt giảm. Những tài sản này thường được nhà đầu tư coi là “vịnh tránh bão”, dùng để bảo vệ tài sản khỏi tổn thất trong giai đoạn rủi ro.

Những đặc điểm cốt lõi của tài sản phòng hộ theo nghĩa truyền thống gồm:

-

Biến động thấp hoặc có mối tương quan âm: Một tài sản phòng hộ lý tưởng nên duy trì tính ổn định tương đối khi thị trường biến động mạnh, thậm chí có mối quan hệ ngược chiều với các tài sản rủi ro cao (ví dụ như cổ phiếu). Điều đó có nghĩa là khi thị trường chứng khoán giảm, giá tài sản phòng hộ có thể tăng lên, từ đó đóng vai trò trung hòa rủi ro.

-

Khả năng lưu trữ giá trị: Tài sản phòng hộ cần có khả năng bảo toàn giá trị lâu dài, chống lại sự xói mòn tài sản do lạm phát và các yếu tố khác. Người nắm giữ loại tài sản này thường quan tâm hơn đến việc duy trì sức mua, chứ không phải tìm kiếm lợi nhuận ngắn hạn cao.

-

Tính thanh khoản cao: Khả năng mua bán nhanh chóng và ở mức giá hợp lý khi cần thiết cũng rất quan trọng đối với tài sản phòng hộ. Điều này đảm bảo nhà đầu tư có thể linh hoạt điều chỉnh danh mục đầu tư khi cần.

-

Được kiểm chứng qua lịch sử: Những tài sản từng thể hiện thuộc tính phòng hộ trong nhiều cuộc khủng hoảng thị trường hay suy thoái kinh tế trước đây thường dễ được nhà đầu tư tin tưởng và chấp nhận hơn.

Ba trụ cột chính của tài sản phòng hộ truyền thống:

-

Vàng: Với tư cách là tiền tệ cứng tồn tại hàng ngàn năm, huyền thoại phòng hộ của vàng bắt nguồn từ mức tăng 70 lần sau khi hệ thống Bretton Woods sụp đổ năm 1971. Tính khan hiếm vật lý (tổng lượng vàng khai thác toàn cầu khoảng 205.000 tấn) và khả năng chống lạm phát (lợi suất trung bình hàng năm khoảng 7,3% trong 50 năm qua) khiến vàng trở thành lựa chọn kinh điển trong thời kỳ khủng hoảng.

-

Trái phiếu chính phủ: Lấy ví dụ trái phiếu Mỹ, "nhãn không rủi ro" của nó dựa trên uy tín quốc gia. Tuy nhiên, năm 2024, quy mô nợ công Mỹ vượt 35 nghìn tỷ USD, lợi suất thực tế liên tục âm trong 18 tháng, phơi bày "bẫy lạm phát" đằng sau tài sản an toàn này.

-

Loại tiền tệ trú ẩn: Đô la Mỹ, với tư cách là tiền tệ thanh toán toàn cầu, chiếm 59% dự trữ ngoại hối trong khủng hoảng đại dịch năm 2020; yên Nhật dựa vào môi trường lãi suất thấp (Nhật Bản -0,1%) và franc Thụy Sĩ dựa vào chế độ bảo mật ngân hàng để duy trì vị thế trú ẩn.

Tuy nhiên, trong thời gian dài, vàng luôn được coi là tài sản phòng hộ kinh điển. Trong nhiều giai đoạn lịch sử, khi thị trường chứng khoán giảm điểm hoặc rủi ro địa chính trị gia tăng, nhà đầu tư đổ xô vào vàng, khiến giá vàng tăng lên. Bản thân vàng không sinh lãi hay cổ tức, nhưng nhờ tính khan hiếm và sự công nhận lâu dài về khả năng lưu trữ giá trị, vàng trở thành công cụ bảo toàn quan trọng trong thời kỳ bất ổn.

Tuy nhiên, cùng với sự phát triển và đổi mới không ngừng của thị trường tài chính, cũng như sự đa dạng hóa khẩu vị rủi ro của nhà đầu tư, định nghĩa về “tài sản phòng hộ” cũng đang không ngừng thay đổi. Một số tài sản mới nổi bắt đầu thể hiện tiềm năng phòng hộ trong những môi trường nhất định, dù chúng có thể không hoàn toàn đáp ứng mọi đặc điểm truyền thống. Đây cũng chính là lý do tại sao hôm nay chúng ta bàn về mối quan hệ giữa Bitcoin và chức năng phòng hộ.

Đoạn văn trên, câu then chốt nhất là “khẩu vị rủi ro của nhà đầu tư”. Chính vì “khẩu vị rủi ro của nhà đầu tư”, mỗi người lại có nhận thức và cảm nhận rủi ro khác nhau. Ví dụ, bản thân tôi không trông đợi làm giàu bằng giao dịch đòn bẩy, nên sự biến động lớn nhỏ của giá Bitcoin đối với tôi chưa bao giờ là rủi ro hay cơ hội.

Vậy đối với bạn, rủi ro là gì?

2. Tính tương đối của rủi ro

Bây giờ, hãy mở rộng tầm nhìn sang một sân khấu rộng lớn hơn, để xem rủi ro thay đổi như thế nào theo không gian và thời gian.

Hãy hình dung bạn sống ở các quốc gia khác nhau, sẽ cảm nhận áp lực rủi ro theo những cách khác nhau. Chẳng hạn, trong thời kỳ bất ổn kinh tế Zimbabwe, siêu lạm phát khiến đồng tiền gần như trở thành giấy lộn. Đối với người dân địa phương, việc nắm giữ tiền nội tệ là rủi ro lớn nhất, họ sẽ tìm mọi cách chuyển đổi tài sản sang ngoại tệ ổn định hơn hoặc hàng hóa thực. Trong khi đó, ở một quốc gia kinh tế ổn định như Thụy Sĩ, người dân thường quan tâm hơn đến việc bảo toàn giá trị dài hạn, chứ không phải lo ngại mất giá ngắn hạn.

Đây chính là tính tương đối về “không gian” của rủi ro – cùng một tài sản, trong các nền kinh tế khác nhau, lại mang rủi ro khác nhau.

Thời gian trôi qua cũng ảnh hưởng sâu sắc đến nhận thức về rủi ro của chúng ta. Một tài sản từng bị coi là rủi ro cao có thể theo thời gian dần được thị trường chấp nhận và trở thành dòng chính; trong khi một tài sản từng được coi là an toàn cũng có thể bộc lộ rủi ro mới do thay đổi thời đại.

Hãy xem biểu đồ trên, bạn có thể nghĩ rằng mức điều chỉnh mạnh như vậy chắc chắn là Bitcoin hoặc một loại tiền mã hóa khác, nhưng thật ra không phải, đó là vàng.

Bởi vì thuộc tính phòng hộ của vàng cũng không bất biến. Trong các giai đoạn lịch sử khác nhau, biến động giá và hiệu quả phòng hộ của vàng đều chịu ảnh hưởng bởi nhiều yếu tố kinh tế, chính trị. Ví dụ, trong một số thời kỳ suy thoái kinh tế, vàng thể hiện chức năng phòng hộ tốt, nhưng ở những thời kỳ khác, hiệu quả lại không như mong đợi.

Thông qua biểu đồ toàn cảnh này, bạn có thể thấy rõ: Vàng từng trải qua những đợt điều chỉnh mạnh vào những năm 1970, 1980 và 2010.

Vậy thì, đặt lại tọa độ thời gian và không gian, đối với những người theo chủ nghĩa dài hạn ngày nay, chúng ta nên làm gì?

Trước hết, cần làm rõ: một người theo chủ nghĩa dài hạn sẽ không lấy việc kiếm tiền làm mục tiêu cuộc đời. Chúng ta đều cố gắng làm những điều ý nghĩa hơn. Ngoài công việc, tôi chọn phổ biến kiến thức blockchain, còn bạn có thể chọn lĩnh vực khác. Nhưng chúng ta có điểm chung: đều không muốn phải quá đau đầu vì kiếm tiền. Chúng ta mong muốn có một cách quản lý đầu tư “một lần bỏ công, mãi mãi an nhàn”, không đòi hỏi lợi nhuận quá cao, cũng không muốn gánh chịu rủi ro vô ích.

Tuy nhiên, miễn là chúng ta còn sống trên Trái Đất, sẽ có một loại rủi ro mà chúng ta không thể trốn tránh.

3. Rủi ro của tiền pháp định

Tiền pháp định, như tên gọi, là loại tiền được chính phủ ban hành luật pháp công nhận và bắt buộc lưu thông. Những tờ tiền giấy chúng ta dùng hàng ngày như đô la, euro, yên v.v., đều thuộc loại tiền pháp định. Khác với các loại tiền trong lịch sử từng gắn với một loại hàng hóa thực (như vàng hoặc bạc), giá trị của tiền pháp định hiện đại hoàn toàn dựa trên niềm tin vào cơ quan phát hành (thường là ngân hàng trung ương) và sức mạnh kinh tế của quốc gia.

3.1 Giảm giá

Khiếm khuyết chết người của tiền pháp định nằm ở cơ chế cung ứng vô hạn. Để đối phó với suy thoái kinh tế, kích thích tăng trưởng hoặc trả nợ, chính phủ và ngân hàng trung ương thường áp dụng biện pháp tăng lượng tiền cung ứng. Mặc dù lạm phát vừa phải có thể mang lại tác động tích cực nhất định cho nền kinh tế trong ngắn hạn, nhưng về dài hạn, lạm phát kéo dài sẽ khiến sức mua của tiền tệ liên tục suy giảm.

Lấy ví dụ đô la Mỹ: kể từ khi tách khỏi vàng năm 1971, sức mua của nó đã giảm 98%. Năm 2024, Cục Dự trữ Liên bang Mỹ (FED) áp dụng nới lỏng định lượng để đối phó với khủng hoảng nợ, khiến lượng tiền M2 tăng vọt 23%, lạm phát thực tế tăng mạnh lên 8,5%, vượt xa mục tiêu chính sách 2%. Loại “thuế in tiền” này đang tạo ra “lỗ đen thời gian” về tài sản trên phạm vi toàn cầu — lợi suất thực tế của tài sản tiền mặt liên tục âm trong 18 tháng, tương đương tổn thất ngầm 6,3% sức mua mỗi năm.

Nghiêm trọng hơn là vòng xoáy tiêu cực giữa nợ chủ quyền và uy tín tiền pháp định: quy mô nợ chủ quyền toàn cầu đã đạt 356% GDP, nợ Mỹ vượt 35 nghìn tỷ USD, nhãn “không rủi ro” đang tan rã. Ngân hàng Trung ương Nhật Bản nắm giữ trái phiếu chính phủ vượt 52%, khiến tỷ giá yên so với đô la Mỹ giảm mạnh 15%. Cơ chế “tiền tệ hóa nợ” này đang đẩy hệ thống tiền pháp định đến bờ vực.

Ngoài việc giảm giá, còn một rủi ro quan trọng hơn liên quan đến chủ quyền cá nhân: ngân hàng có thể phong tỏa hoặc hạn chế tài khoản của bạn bất cứ lúc nào.

3.2 Phong tỏa – Hạn chế

Hãy hình dung bạn tích góp được một khoản tiền, gửi vào tài khoản ngân hàng. Về mặt pháp lý, khoản tiền đó thuộc về bạn, bạn có quyền tự do sử dụng. Tuy nhiên, trong thực tế, quyền kiểm soát của bạn đối với khoản tiền này không tuyệt đối. Ngân hàng, với tư cách là trung gian, trong một số trường hợp có thể hạn chế hoặc đóng băng tài khoản của bạn. Điều này có thể do nghi ngờ tranh chấp pháp lý, phối hợp điều tra giám sát, hoặc thậm chí chỉ vì lỗi vận hành nội bộ.

Tình trạng gián tiếp kiểm soát này chính là một rủi ro tiềm tàng khi sở hữu tiền pháp định. Dù tài sản của bạn tồn tại dưới dạng kỹ thuật số, nhưng quyền kiểm soát cuối cùng lại nằm trong tay nhà nước và các tổ chức tài chính.

Quản lý vốn tại Síp năm 2013: Để ngăn chặn hệ thống ngân hàng sụp đổ, Síp đã áp dụng các biện pháp kiểm soát vốn nghiêm ngặt vào năm 2013. Ban đầu, giới hạn rút tiền tại ngân hàng là 300 euro/ngày. Kinh hoàng hơn, đối với các khoản tiền gửi trên 100.000 euro, người gửi tiền phải chịu tổn thất tài sản lên đến 60%, một phần trong đó bị chuyển trực tiếp thành cổ phần ngân hàng. Các biện pháp kiểm soát vốn nghiêm ngặt này kéo dài khoảng hai năm, nghiêm trọng hạn chế quyền tự chủ tài sản của người dân bình thường.

Quản lý ngoại hối tại Argentina 2011–2015: Để đối phó với khủng hoảng kinh tế và ngăn chặn chảy vốn, chính phủ Argentina đã áp dụng các biện pháp kiểm soát ngoại hối phức tạp từ 2011 đến 2015, nghiêm cấm cá nhân và doanh nghiệp mua đô la Mỹ. Điều này dẫn đến sự trỗi dậy của thị trường chợ đen đô la Mỹ, khiến nhiều cá nhân và doanh nghiệp khó tiếp cận đô la Mỹ để giao dịch quốc tế hoặc tiết kiệm. Ước tính, các nhà xuất khẩu ngũ cốc đã tích trữ hàng chục tỷ đô la Mỹ sản phẩm nông nghiệp, chờ khi lệnh kiểm soát được dỡ bỏ để bán với tỷ giá có lợi hơn, điều này phản ánh ảnh hưởng rõ rệt của kiểm soát ngoại hối đến hoạt động kinh tế.

Quản lý vốn tại Iceland 2008–2017: Sau khi khủng hoảng tài chính 2008 bùng phát, Iceland đã áp dụng các biện pháp kiểm soát vốn kéo dài gần một thập kỷ để ngăn chặn dòng vốn chảy ra ngoài quy mô lớn. Các biện pháp này nghiêm cấm việc chuyển ngoại tệ, bao gồm cả thanh toán xuyên biên giới và luồng vốn. Lý do chính là lo ngại lượng tiền lớn tại các ngân hàng Iceland đã phá sản sẽ chảy ra nước ngoài, có thể khiến đồng krón của Iceland mất giá mạnh. Các biện pháp kiểm soát này chỉ được dỡ bỏ dần từ năm 2017.

Hạn chế rút tiền tại Venezuela năm 2017: Trong bối cảnh khủng hoảng kinh tế Venezuela tiếp tục xấu đi, chính phủ đã áp dụng các giới hạn nghiêm ngặt đối với việc rút tiền tại ngân hàng. Năm 2017, giới hạn rút tiền tại máy ATM chỉ còn 10.000 bolivar mỗi ngày, tương đương chưa đầy 1 USD. Tệ hơn nữa, máy ATM thường xuyên hết tiền, người dân phải xếp hàng hàng giờ để rút tối đa 20.000 bolivar tại quầy, một con số quá nhỏ bé so với nhu cầu sinh hoạt hàng ngày.

Tất cả các ví dụ thực tế và dữ liệu trên đều minh bạch cho thấy, trong hệ thống tiền pháp định, trong các thời kỳ khủng hoảng kinh tế hoặc chính trị nhất định, chính phủ có thể áp dụng các biện pháp mạnh tay để hạn chế hoặc đóng băng tài khoản ngân hàng cá nhân nhằm duy trì ổn định tài chính hoặc các mục tiêu chính sách khác. Đối với những người theo chủ nghĩa dài hạn, những người theo đuổi an toàn tài sản dài hạn và quyền tự chủ tài chính cá nhân, đây là một rủi ro cần cân nhắc nghiêm túc.

Trong các trường hợp cực đoan hơn, nếu gặp khủng hoảng tài chính hoặc ngân hàng phá sản, tiền gửi của bạn cũng có thể đối mặt với nguy cơ tổn thất, mặc dù hiện nay có hệ thống bảo hiểm tiền gửi, nhưng vẫn tồn tại giới hạn nhất định.

Đối với những người theo đuổi quyền tự chủ tài chính và chủ quyền cá nhân ở mức độ cao hơn, đây là một vấn đề cần cân nhắc nghiêm túc. Bây giờ, đã có thể trả lời câu hỏi: Vì sao “Bitcoin” mới thực sự là tài sản phòng hộ tốt hơn dành cho “những người theo chủ nghĩa dài hạn”.

4. Vì sao người theo chủ nghĩa dài hạn nên chọn Bitcoin?

Thực tế, trước tiên chúng ta nên loại trừ tiền pháp định, kể cả đô la Mỹ, yên Nhật hay euro cũng không nên chọn.

4.1 Tiền pháp định vs. Bitcoin

Chúng ta đã thấy, lấy ví dụ đô la Mỹ, kể từ khi tách khỏi vàng, sức mua của nó đã giảm mạnh. Còn Bitcoin, một trong những đặc điểm nổi bật nhất là tổng lượng cố định. Giới hạn 21 triệu BTC được viết trực tiếp vào mã nguồn底层, không thể thay đổi.

Cơ chế cung ứng Bitcoin là bản hiệp ước tiền tệ đầu tiên trong lịch sử nhân loại được niêm phong bằng toán học: sản lượng giảm một nửa sau mỗi 4 năm, tổng lượng cố định 21 triệu BTC vào năm 2140. Mô hình giảm phát theo chương trình này đối lập trực diện với tình trạng in tiền vô hạn của tiền pháp định. Xét riêng năm 2024:

-

Đô la Mỹ: FED mở rộng bảng cân đối kế toán 23% để đối phó khủng hoảng nợ, lượng tiền M2 vượt 22 nghìn tỷ USD, lạm phát thực tế tăng vọt lên 8,5%;

-

Bitcoin: Sau lần giảm phát thứ tư, tỷ lệ lạm phát hàng năm giảm xuống 0,9%, thấp hơn nhiều so với 1,7% của vàng.

Chúng ta cũng đã thảo luận về rủi ro phong tỏa và hạn chế đối với tài khoản tiền pháp định. Trong khi đó, đặc tính phi tập trung của Bitcoin có thể hiệu quả tránh được rủi ro này. Mạng lưới Bitcoin không bị kiểm soát bởi bất kỳ tổ chức trung ương nào, các giao dịch được lưu trữ công khai, minh bạch trên blockchain, không ai có thể tùy tiện sửa đổi hoặc đóng băng tài sản Bitcoin của người dùng, trừ khi chính người dùng tiết lộ khóa riêng tư của mình.

4.2 Trái phiếu chính phủ vs. Bitcoin

Trái phiếu chính phủ, đặc biệt là các trái phiếu chủ quyền như trái phiếu Mỹ, từ lâu được coi là “tài sản không rủi ro” trên thị trường tài chính. Quan niệm này dựa trên uy tín quốc gia, nhà đầu tư tin rằng chính phủ có khả năng thanh toán các trái phiếu phát hành. Trong thời kỳ bất ổn thị trường, dòng tiền thường đổ vào trái phiếu chính phủ để tìm nơi an toàn.

Tuy nhiên, đối với những người theo chủ nghĩa dài hạn ngày nay, việc coi trái phiếu chính phủ là tài sản phòng hộ lý tưởng có thể cần được xem xét thận trọng hơn, đặc biệt trong bối cảnh kinh tế toàn cầu hiện nay, một số dữ liệu và thực tế đã hé lộ những bẫy tiềm tàng đằng sau quan niệm truyền thống.

Như đã đề cập trước đó, lấy trái phiếu Mỹ làm ví dụ, quy mô của nó đã vượt ngưỡng 35 nghìn tỷ USD vào năm 2024. Quy mô nợ khổng lồ như vậy, cùng với thực tế lợi suất thực tế âm liên tục trong 18 tháng, đều chỉ ra một vấn đề cốt lõi: liệu trái phiếu chính phủ còn có thể chống lại lạm phát hiệu quả không?

Lợi suất thực tế âm có nghĩa là sau khi trừ đi lạm phát, việc nắm giữ các “tài sản an toàn” này thực chất đang làm mất sức mua. Đối với những người theo chủ nghĩa dài hạn, những người theo đuổi bảo toàn và tăng trưởng tài sản dài hạn, điều này rõ ràng là không thể chấp nhận được.

Hơn nữa, quy mô nợ chủ quyền toàn cầu hiện đã đạt 356% GDP toàn cầu — một con số đáng lo ngại. Một số quốc gia, như Nhật Bản, tỷ lệ ngân hàng trung ương nắm giữ trái phiếu chính phủ đã vượt quá 50%, dẫn đến sự sụt giảm mạnh tỷ giá yên. Xu hướng “tiền tệ hóa nợ” này khiến một số trái phiếu chính phủ từng được coi là an toàn nay cũng đối mặt với thách thức về an toàn dài hạn. Việc đầu tư số lượng lớn tiền vào các tài sản có thể chịu rủi ro do khủng hoảng nợ chủ quyền không phải là quyết định sáng suốt đối với nhà đầu tư dài hạn.

Ngược lại, Bitcoin với tư cách là một tài sản số phi tập trung, giá trị của nó không phụ thuộc trực tiếp vào uy tín của bất kỳ quốc gia đơn lẻ nào. Dù nó cũng đối mặt với rủi ro riêng, nhưng về dài hạn, nó cung cấp một lựa chọn tách rời khỏi hệ thống tài chính truyền thống, điều này có thể hấp dẫn hơn đối với những người theo chủ nghĩa dài hạn lo ngại rủi ro nợ chủ quyền.

Tất nhiên, trái phiếu chính phủ với tư cách là tài sản biến động thấp có thể mang lại sự ổn định nhất định trong ngắn hạn khi thị trường bất ổn. Tuy nhiên, đối với những người có tầm nhìn dài hạn hàng chục năm, quan tâm hơn đến việc bảo toàn và tăng trưởng tài sản dài hạn, chỉ theo đuổi sự ổn định ngắn hạn là chưa đủ. Họ cần một tài sản có thể chống lại lạm phát dài hạn và có tiềm năng tăng trưởng dài hạn. Từ góc nhìn này, mặc dù Bitcoin có biến động, nhưng nhờ tính khan hiếm độc đáo, đặc tính phi tập trung và tiềm năng to lớn trong thời đại kinh tế số, nó có thể là lựa chọn phòng hộ dài hạn tốt hơn trái phiếu chính phủ truyền thống.

4.3 Vàng vs. Bitcoin

Như đã đề cập, vàng đạt lợi suất trung bình khoảng 7,3% trong 50 năm qua, khiến nó trở thành công cụ bảo toàn giá trị dài hạn khá tốt. Nhưng nếu so sánh với Bitcoin, hiệu suất dài hạn của Bitcoin còn ấn tượng hơn nhiều.

Theo dữ liệu kiểm thử ngược của Curvo.eu (tính đến tháng 3 năm 2025):

-

5 năm qua: Tổng lợi nhuận của Bitcoin khoảng 1067,5%, trong khi vàng khoảng 88,8%. Lợi suất trung bình hàng năm của Bitcoin là 63,5%, vượt xa 13,5% của vàng.

-

10 năm qua: Tổng lợi nhuận của Bitcoin lên tới 51259,5%, trong khi vàng khoảng 142,7%. Lợi suất trung bình hàng năm của Bitcoin khoảng 86,7%, vẫn cao hơn đáng kể so với 9,3% của vàng.

Một bài báo của Nasdaq vào tháng 9 năm 2024 cũng chỉ ra rằng trong 10 năm qua, Bitcoin là tài sản có hiệu suất tốt nhất toàn cầu, lợi suất trung bình hàng năm lên tới 693%, trong khi vàng chỉ khoảng 5%.

Ngoài ra, sau lần giảm phát thứ tư, tỷ lệ lạm phát hàng năm của Bitcoin là 0,9%, chỉ bằng 53% so với vàng (1,7%). Bitcoin sẽ ngày càng khan hiếm hơn.

Thứ hai, tính di động và chi phí lưu trữ là một hạn chế khác của vàng. Việc sở hữu lượng vàng lớn đòi hỏi không gian lưu trữ vật lý, kèm theo rủi ro an ninh và chi phí lưu trữ. Trong khi đó, Bitcoin tồn tại dưới dạng kỹ thuật số, có thể lưu trữ trên các thiết bị điện tử khác nhau, chi phí lưu trữ gần như bằng 0 và dễ dàng chuyển giao toàn cầu — đây là một lợi thế quan trọng trong thế giới ngày càng toàn cầu hóa.

Hơn nữa, về tính chia nhỏ, Bitcoin vượt trội hơn hẳn vàng. Bitcoin có thể chia nhỏ tới tám chữ số thập phân (tức satoshi), giúp giao dịch và đầu tư nhỏ linh hoạt và thuận tiện hơn. Trong khi đó, chi phí chia nhỏ và giao dịch vàng tương đối cao.

Quan trọng hơn, Bitcoin với tư cách là một tài sản số ra đời trong thời đại Internet, có độ minh bạch và khả năng xác minh cao hơn. Mọi giao dịch Bitcoin đều được ghi lại trên blockchain công khai, bất kỳ ai cũng có thể tra cứu và xác minh, điều này phần nào giảm thiểu rủi ro gian lận và làm giả. Trong khi đó, độ tinh khiết và độ thật giả của vàng đôi khi khó xác định.

Ngoài ra, xét về tốc độ tăng trưởng quy mô thị trường, dù hiện tại tổng vốn hóa thị trường của vàng vẫn cao hơn nhiều so với Bitcoin, nhưng tốc độ tăng trưởng của Bitcoin đáng kinh ngạc. Hiện nay, vốn hóa thị trường Bitcoin đã gần chạm mốc 2 nghìn tỷ USD, trong khi ước tính vốn hóa thị trường vàng khoảng 18,5 nghìn tỷ USD. Galaxy Research dự đoán đến năm 2025, vốn hóa thị trường Bitcoin có thể đạt 20% vốn hóa thị trường vàng. Điều này cho thấy kỳ vọng mạnh mẽ của thị trường vào tăng trưởng tương lai của Bitcoin.

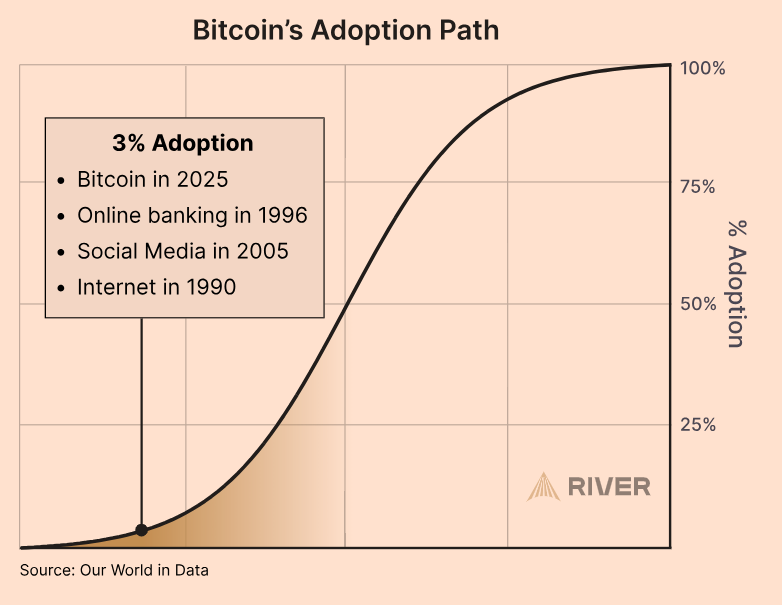

Cuối cùng, về tỷ lệ thâm nhập, vàng với tư cách là một tài sản trưởng thành đã được chấp nhận rộng rãi, nhưng Bitcoin với tư cách là một tài sản số mới nổi, tỷ lệ thâm nhập hiện chỉ ở mức 3%, báo hiệu tiềm năng phát triển rộng lớn hơn trong tương lai. Như tôi đã chỉ ra trong bài Xu hướng và chu kỳ: Tư duy lạnh trong “thời điểm điều chỉnh” của Bitcoin, tỷ lệ thâm nhập 3% tương đương với Internet năm 1990, ngân hàng trực tuyến năm 1996, mạng xã hội năm 2005.

Người theo chủ nghĩa dài hạn chọn Bitcoin không phải để hoàn toàn từ bỏ vàng, mà là nhìn thấy rằng trong thế giới tương lai, Bitcoin có thể thể hiện tiềm năng mạnh hơn vàng trong việc chống lại sự mất giá tiền pháp định, bảo vệ tài sản cá nhân và tận dụng cơ hội phát triển kinh tế số. Chúng ta sẵn sàng chấp nhận biến động để đổi lấy lợi nhuận tiềm năng trong tương lai.

Vậy, người theo chủ nghĩa dài hạn nên đầu tư Bitcoin như thế nào?

Chừa đủ tiền sinh hoạt, bắt đầu DCA.

5. Vì sao DCA là phương pháp đầu tư dành cho người theo chủ nghĩa dài hạn?

DCA là viết tắt của Dollar-Cost Averaging, một chiến lược đầu tư, nghĩa là tại các khoảng thời gian cố định (ví dụ hàng tuần, hàng tháng), đầu tư một khoản tiền cố định để mua một loại tài sản, bất kể giá tài sản đó đang ở mức nào.

Như đã thảo luận, Bitcoin với tư cách là một tài sản mới nổi, biến động giá cao hơn nhiều so với các tài sản phòng hộ truyền thống như vàng, trái phiếu chính phủ... Mặc dù về dài hạn, chúng tôi tin tưởng mạnh mẽ vào giá trị của Bitcoin, nhưng biến động giá ngắn hạn là khó dự đoán. Đối với người theo chủ nghĩa dài hạn, họ không theo đuổi lợi nhuận từ biến động thị trường ngắn hạn, mà hướng đến lợi nhuận dài hạn hàng năm, thậm chí hàng chục năm. Trong bối cảnh này, chiến lược DCA trở nên đặc biệt quan trọng và hiệu quả.

Phương pháp đầu tư từng phần này mang lại lợi ích trực tiếp nhất là giảm áp lực “mua đáy” cho nhà đầu tư. Không ai có thể dự đoán chính xác điểm thấp nhất của thị trường, ngay cả các trader chuyên nghiệp cũng thường sai lầm. Người theo chủ nghĩa dài hạn hiểu rõ điều này, họ quan tâm hơn đến xu hướng dài hạn chứ không phải biến động ngắn hạn. Chiến lược DCA giúp họ không cần đoán thị trường chạm đáy khi nào, chỉ cần kiên trì thực hiện kế hoạch đã định.

Hơn nữa, DCA còn giúp khắc phục điểm yếu của bản chất con người. Khi thị trường tăng, người ta thường sợ bỏ lỡ mà mua đuổi giá cao; khi thị trường giảm, lại dễ vì sợ hãi mà bán tháo. Chiến lược DCA thông qua việc đầu tư định kỳ giúp nhà đầu tư giữ được sự bình tĩnh và lý trí, tránh bị ảnh hưởng bởi cảm xúc ngắn hạn, từ đó kiên định hơn với chiến lược đầu tư dài hạn.

Theo tính toán dựa trên dữ liệu 2015–2025:

-

DCA 100 USD mỗi tháng: Tổng đầu tư 12.000 USD, giá trị cuối cùng đạt 111.000 USD, lợi suất trung bình hàng năm 25%;

-

Cùng kỳ DCA chỉ số S&P 500: Giá trị cuối cùng chỉ 21.000 USD, lợi suất trung bình hàng năm 9,8%.

Sự khác biệt này đến từ đặc tính tăng trưởng theo cấp số nhân của Bitcoin. DCA trong hệ sinh thái Bitcoin giống như “khoảng cách套利 thời gian” — dùng tốc độ mất giá của tiền pháp định để đổi lấy phần thưởng khan hiếm của Bitcoin.

Nhìn lại xu hướng giá Bitcoin trong lịch sử, ta thấy rằng dù trải qua nhiều đợt điều chỉnh mạnh, xu hướng dài hạn vẫn là đi lên. Nếu một nhà đầu tư từ khi Bitcoin ra đời đã kiên trì áp dụng chiến lược DCA, bất kể trải qua bao nhiêu lần “rớt 50%”, lợi nhuận cuối cùng đều rất đáng kể. Tất nhiên, hiệu suất quá khứ không đảm bảo tương lai, nhưng bản chất của chiến lược DCA là phân tán rủi ro, giảm ảnh hưởng của thời điểm mua vào đơn lẻ đến lợi nhuận cuối cùng.

Đối với người theo chủ nghĩa dài hạn, chúng ta theo đuổi một phương pháp đầu tư “một lần bỏ công, mãi mãi an nhàn”, không muốn tốn quá nhiều thời gian và công sức nghiên cứu, dự đoán thị trường. Chiến lược DCA hoàn toàn phù hợp với nhu cầu này. Một khi đã thiết lập kế hoạch đầu tư, có thể tự động thực hiện định kỳ, không cần thao tác thường xuyên, từ đó dành nhiều thời gian và năng lượng hơn cho những việc ý nghĩa hơn, như phát triển sự nghiệp, cuộc sống gia đình hoặc đóng góp xã hội.

Vì vậy, đối với những người theo chủ nghĩa dài hạn nhận thức được giá trị dài hạn của Bitcoin và muốn tham gia một cách nhẹ nhàng, DCA rõ ràng là một chiến lược đầu tư rất phù hợp. Bạn có thể hỏi, còn tiền chưa mua Bitcoin thì sao? Rất đơn giản, đổi sang stablecoin đô la Mỹ. Dưới đây là một hướng dẫn cơ bản về stablecoin.

Trong thị trường tiền mã hóa, DCA đã là một dịch vụ khá trưởng thành với nhiều hình thức. Nếu bạn muốn mua Bitcoin trực tiếp trên sàn giao dịch tập trung rồi gửi vào ví lạnh, dưới đây có hai hướng dẫn cơ bản: một về cách mua Bitcoin, một về cách gửi Bitcoin vào ví lạnh.

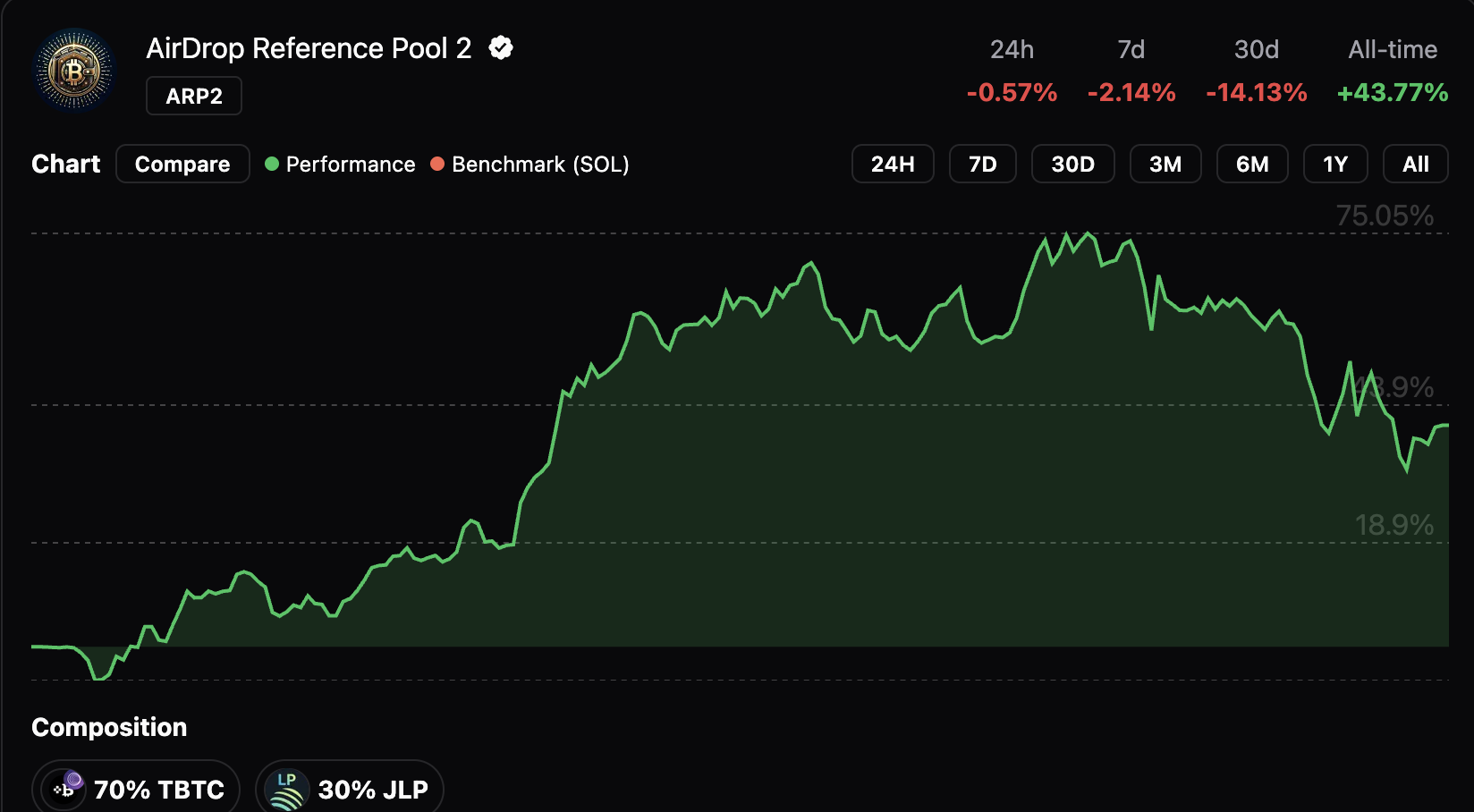

Tôi giới thiệu dự án ARP2 của Referral Airdrop, vì dự án này không chỉ cho phép bạn định kỳ đầu tư Bitcoin, mà còn mang lại lợi nhuận bổ sung nhờ tái cân bằng tự động. Chi tiết thao tác xem tại đây.

ARP2 dù trong bối cảnh Bitcoin đã giảm mạnh vẫn đạt lợi nhuận 43,77%. Điểm duy nhất chưa hoàn hảo là bạn phải tự tay hoàn tất mỗi lần đầu tư.

Kết luận: Sự thức tỉnh giá trị vượt chiều không gian thời gian

Trong thiên anh hùng ca tiền tệ của nền văn minh nhân loại, vàng từng dùng ngàn năm xây nên “đền thờ giá trị”, tiền pháp định dùng tín nhiệm quốc gia dệt nên “ảo ảnh lưu thông”, còn Bitcoin đang dùng toán học và mã nguồn kiến tạo lại “tháp Babel kỹ thuật số”. Cuộc tranh luận về tài sản phòng hộ này, bản chất là cuộc đấu giữa bản chất con người và thời gian — vàng mang theo đức tin cổ xưa về sự khan hiếm vật lý, Bitcoin lại báo hiệu sự đồng thuận tương lai về tính tuyệt đối kỹ thuật số.

Sự lựa chọn của người theo chủ nghĩa dài hạn,从来 không đơn giản là thay thế tài sản, mà là một cuộc định nghĩa lại chủ quyền tiền tệ. Khi “thuế lạm phát” của tiền pháp định ăn mòn tài sản, khi “xiềng xích địa lý” của vàng hạn chế lưu thông, Bitcoin với tính minh bạch của “mã nguồn là pháp luật” và quyền kiểm soát của “khóa riêng là chủ quyền”, đang mở ra con đường thứ ba giúp cá nhân đối phó với rủi ro hệ thống.

Lịch sử lặp lại minh chứng: Phòng hộ thực sự không phải là trốn chạy biến động, mà là neo đậu vào tương lai.

Cũng như thời gian cuối cùng sẽ vén bức màn mọi bong bóng ảo tưởng, cũng sẽ lắng đọng ánh sáng của giá trị thực sự. Bitcoin, mạng lưới phi tập trung dựa trên toán học làm nền tảng và sự đồng thuận làm sức mạnh, đang thể hiện tiềm năng vượt trội so với các tài sản phòng hộ truyền thống nhờ tính khan hiếm, khả năng xác minh và tỷ lệ thâm nhập không ngừng tăng lên trong thử thách của thời gian.

Chọn Bitcoin không phải một cuộc đầu cơ ngắn hạn, mà là một niềm tin vào tương lai. Nó đại diện cho một quan điểm tài sản hoàn toàn mới — không phụ thuộc vào quyền lực tập trung, mà trao lại quyền kiểm soát giá trị cho cá nhân. Đối với chúng ta, những người theo chủ nghĩa dài hạn không muốn tiêu hao cuộc đời trong mê cung kiếm tiền, Bitcoin có lẽ chính là chiếc chìa khóa mở cánh cửa giá trị tương lai.

Hãy để kiên nhẫn của thời gian làm buồm, chủ nghĩa dài hạn làm lái, cùng nhau tiến về bến bờ tài sản tự chủ và an toàn hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News