Người Hàn Quốc không chỉ đầu cơ tiền mã hóa mà còn giao dịch cổ phiếu Mỹ

Tuyển chọn TechFlowTuyển chọn TechFlow

Người Hàn Quốc không chỉ đầu cơ tiền mã hóa mà còn giao dịch cổ phiếu Mỹ

Khi cơ sở hạ tầng và các nền tảng hỗ trợ thị trường chứng khoán Mỹ không ngừng được hoàn thiện, một nhóm người dùng mới có thể sẽ tham gia thị trường.

Tác giả: Heechang :: FP, Đồng sáng lập Four Pillars

Biên dịch: TechFlow

Bản tóm tắt

Hiện tại, nhà đầu tư Hàn Quốc đang nắm giữ cổ phiếu Mỹ với giá trị vượt quá 100 tỷ USD. Kể từ tháng 1 năm 2020, khối lượng giao dịch đã tăng 17 lần.

Cơ sở hạ tầng hiện tại cho việc giao dịch cổ phiếu Mỹ của nhà đầu tư Hàn Quốc còn nhiều hạn chế như chi phí cao, thời gian thanh toán kéo dài và rút tiền chậm, tạo ra cơ hội cho các cổ phiếu trên chuỗi dưới dạng token hóa hoặc sao chép (mirrored).

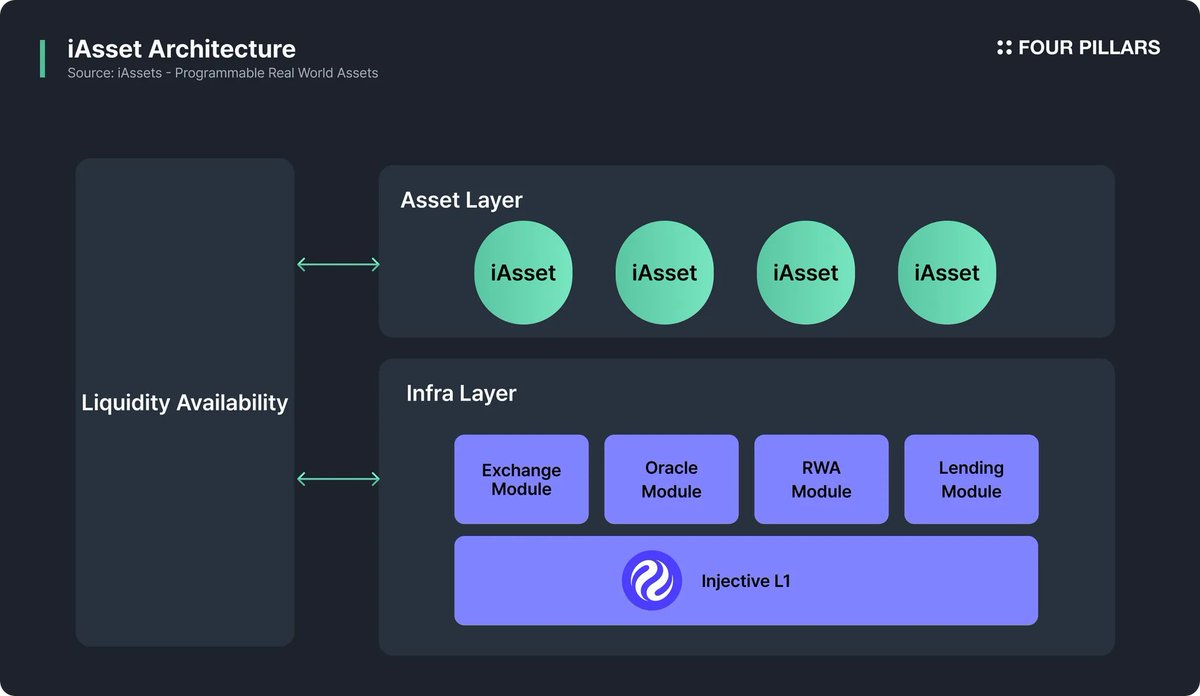

Trong lĩnh vực phát hành, Backed Finance chiếm tới 90% thị phần, nhưng tổng giá trị khóa (TVL) chỉ ở mức 18 triệu USD — một con số rất nhỏ so với thị trường chứng khoán truyền thống. Gần đây, @injective vừa công bố bản whitepaper về iAsset, đề xuất mô hình cổ phiếu trên chuỗi mới.

Mỗi dự án token hóa/sao chép đều phát hành trên các mạng khác nhau — từ L2 đến L1, thậm chí cả L1 riêng. Các giao thức tương tác như @LayerZero_Core và giao thức trừu tượng hóa chuỗi như @UseUniversalX sẽ đóng vai trò then chốt.

Khi cơ sở hạ tầng và nền tảng hỗ trợ thị trường cổ phiếu trên chuỗi ngày càng hoàn thiện, nhiều nhà giao dịch Hàn Quốc hơn nữa sẽ tham gia — đây là một cơ hội lớn.

Thị trường nội địa nhàm chán khiến họ chuyển sang giao dịch tiền mã hóa

Hàn Quốc có những kênh đầu tư nào? Bao gồm cổ phiếu, bất động sản, trái phiếu, quỹ, tiền mã hóa, v.v.

-

Giá bất động sản rất cao.

-

Lợi suất trái phiếu/quỹ chỉ nhỉnh hơn chút so với tài khoản tiết kiệm.

-

Chỉ số chứng khoán Hàn Quốc KOSPI bị trêu là “Box-PI” vì biểu đồ gần như không tăng trưởng trong 20 năm qua. Người ta thường nói: “국장 탈출은 지능 순” (“người thông minh sẽ rời khỏi thị trường chứng khoán Hàn Quốc”). Hãy tưởng tượng nếu giá ETH suốt 20 năm không đổi, ai sẽ còn muốn đầu tư?

* Biểu đồ nến là chỉ số Nasdaq, đường màu hồng ở dưới là KOSPI kể từ năm 2008.

Nguồn: NAS100 and KOPSI

Từ đây ta thấy rõ xu hướng di chuyển của các nhà giao dịch. Dân số Hàn Quốc là 50 triệu người, chiếm 0,6% dân số toàn cầu, nhưng khối lượng giao dịch tiền mã hóa lại chiếm tới 10% toàn cầu. Mọi dự án phát hành token đều xem Hàn Quốc là thị trường trọng điểm.

Nguồn: Anthony Pompliano – "Tình trạng cấu trúc thị trường tiền mã hóa"

Trong bối cảnh chưa có lựa chọn thay thế, khối lượng giao dịch và sự quan tâm đến tiền mã hóa sẽ không biến mất. Tuy nhiên, mọi thứ liên quan đến tiền mã hóa, blockchain, token hay altcoin đều bị coi là lừa đảo.

Ví dụ 1: @terra_money để lại ấn tượng tồi tệ nhất. Mọi người cho rằng stablecoin là trò lừa đảo. (Gần đây tâm lý đang thay đổi, chúng tôi (@FourPillarsFP @FourPillarsKR) đang nỗ lực thúc đẩy sự thay đổi này.)

Ví dụ 2: Các dự án token do Hàn Quốc dẫn dắt trong giai đoạn 2021–2022 thực chất chỉ là lừa đảo. Nhà đầu tư bán lẻ nhìn thấy các tổ chức lớn phát hành token, nhưng những dự án đó chỉ đưa ra lời hứa suông. Chúng thậm chí còn tệ hơn cả Meme coin.

Những người (không) giao dịch tiền mã hóa thì giao dịch cổ phiếu Mỹ

Theo dữ liệu từ Ngân hàng Lưu ký Chứng khoán Hàn Quốc, tính đến cuối năm 2023, giá trị cổ phiếu Mỹ mà nhà đầu tư Hàn Quốc nắm giữ đạt 111,81 tỷ USD, tăng 70% so với đầu năm (67,609 tỷ USD). Đây là lần đầu tiên vượt mốc 100 tỷ USD. Người Hàn đang nắm giữ 12,9 tỷ USD cổ phiếu Tesla, 12,9 tỷ USD cổ phiếu Nvidia, 4,8 tỷ USD cổ phiếu Apple, v.v.

Thị trường thể hiện sự tăng trưởng đáng kể: khối lượng giao dịch (tổng mua và bán) tăng 20% theo năm, giá trị giao dịch tăng gần 80%. So với mức 5 nghìn tỷ won vào tháng 1 năm 2020, sau 5 năm khối lượng đã tăng gấp 18 lần. Đáng chú ý, 96% dòng vốn chảy ra khỏi cổ phiếu nước ngoài đến từ nhà đầu tư trong nước.

Dự án tiền mã hóa có thể làm gì — Phát hành token và Khả năng tương tác

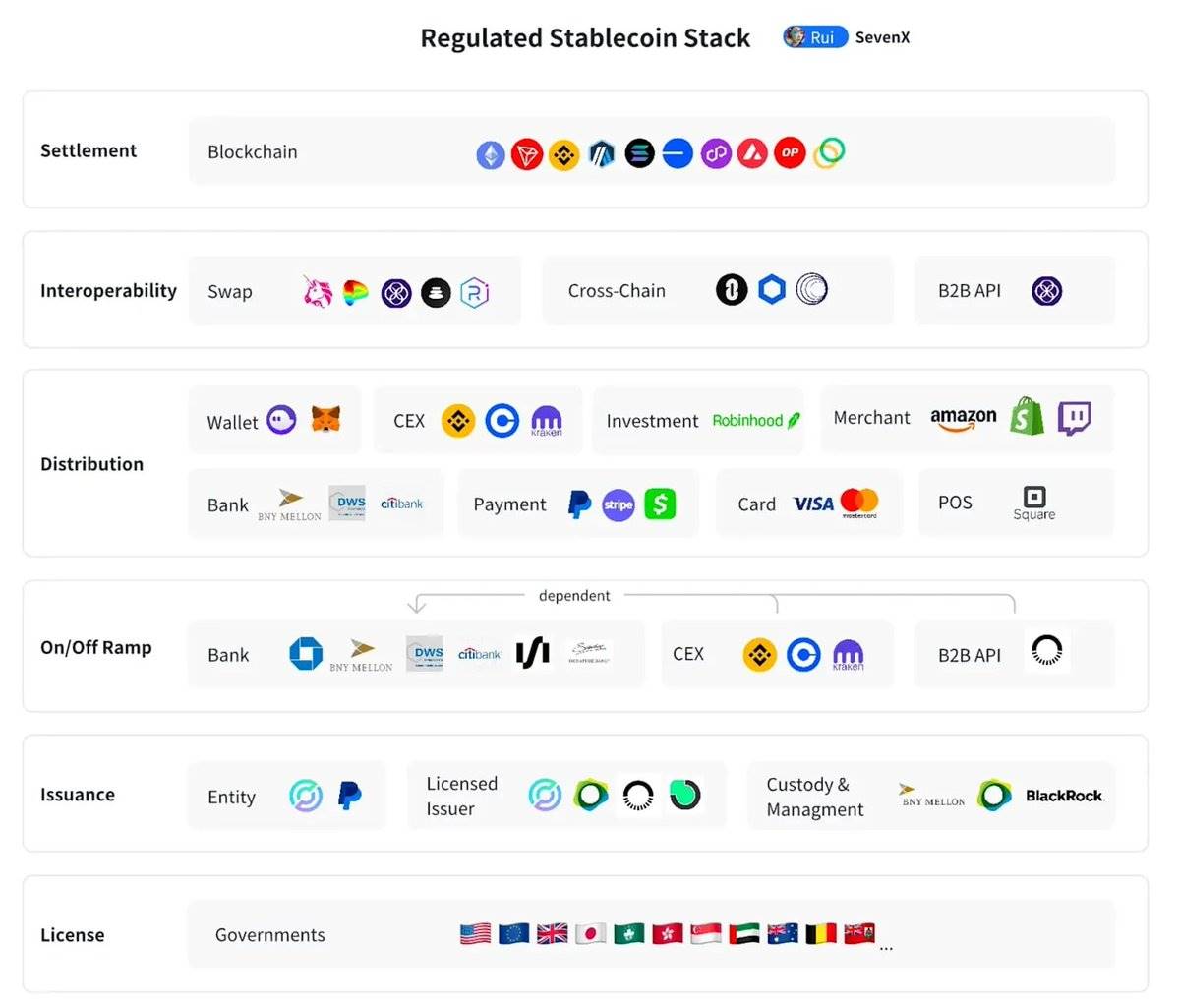

Áp dụng khung "Ngăn xếp stablecoin được quản lý" do Rui từ sevenx đề xuất, áp dụng vào cổ phiếu được token hóa/sao chép, hai thành phần cơ sở hạ tầng cốt lõi trở nên quan trọng:

-

Phát hành cổ phiếu

-

Khả năng tương tác của các tài sản này

3.1 Phát hành — Thị trường hiện tại còn nhỏ, cần chú ý đến iAsset do Injective đề xuất

Quy mô thị trường cổ phiếu được token hóa trong tiền mã hóa vẫn còn rất nhỏ. Tổng giá trị đỉnh điểm của cổ phiếu được token hóa khoảng 17 triệu USD — một con số không đáng kể so với thị trường chứng khoán truyền thống, nơi vốn hóa riêng từng công ty thường lên tới hàng tỷ hoặc hàng nghìn tỷ USD. Hơn nữa, phần lớn giá trị tập trung vào vài tài sản chính như bCSPX (chỉ số S&P 500 được token hóa) và bCOIN (Coinbase được token hóa) từ Backed Finance.

Nguồn: RWA.xyz | Stocks

Số lượng bên phát hành cổ phiếu được token hóa còn hạn chế:

-

Backed Finance dẫn đầu với vốn hóa 13,82 triệu USD, chiếm khoảng 90% thị phần.

-

Các bên phát hành khác như Dinari (890 nghìn USD), Swarm X (710 nghìn USD) và một công ty Nhật Bản (249,98 USD) có quy mô vốn hóa nhỏ hơn hẳn.

Tổng vốn hóa của tất cả các bên phát hành chưa đến 16 triệu USD.

Nguồn: RWA.xyz | Stocks

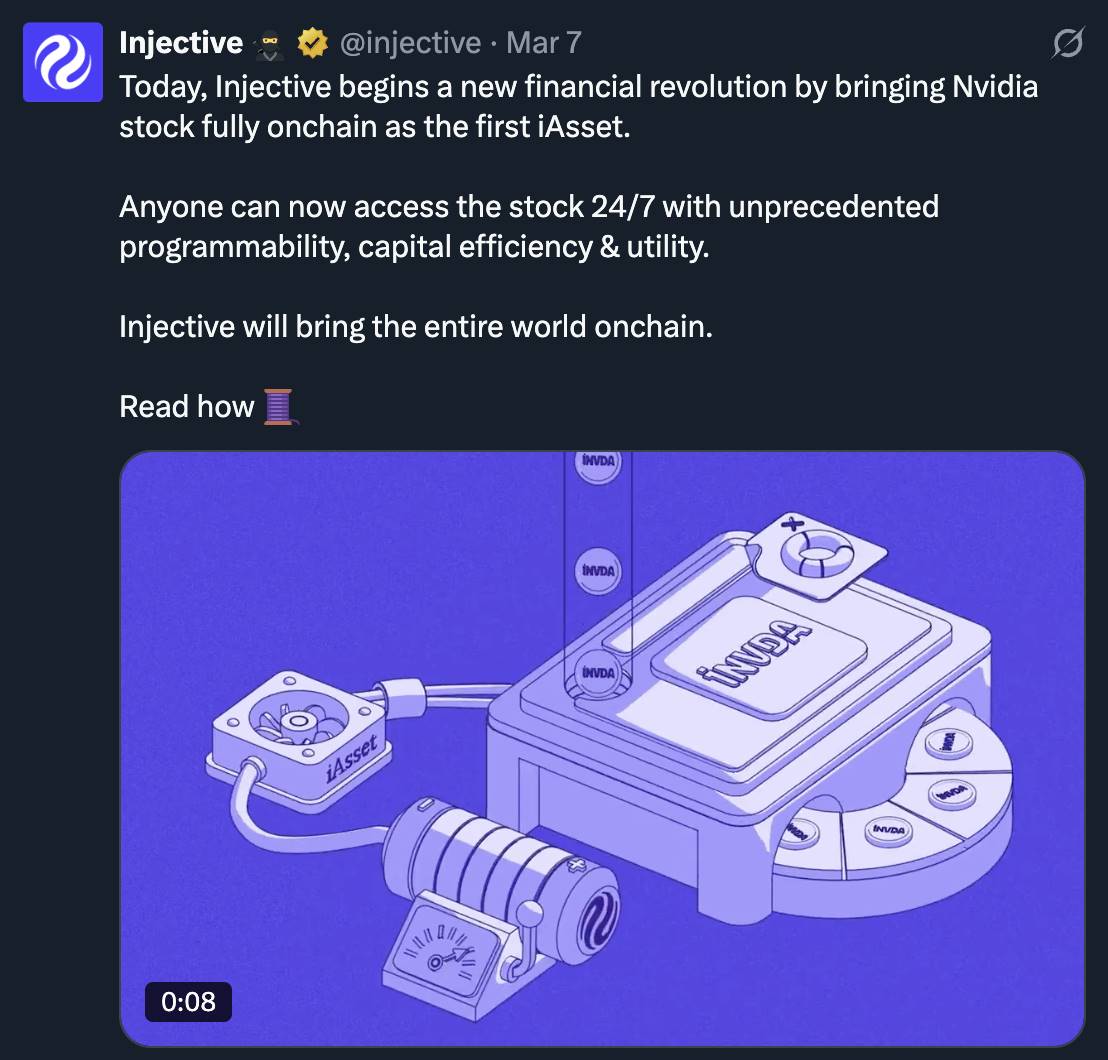

Gần đây, Injective giới thiệu khái niệm iAssets nhằm khắc phục sự kém hiệu quả của tài chính truyền thống và mô hình DeFi sơ khai. Khác với tài sản được token hóa truyền thống, iAssets không yêu cầu tài sản đảm bảo trước, mà hoạt động như công cụ trên chuỗi có khả năng kết hợp linh hoạt.

"Không cần tài trợ trước" nghĩa là gì? Trong tài chính truyền thống, biểu diễn token của tài sản thực tế thường yêu cầu người dùng khóa một lượng tài sản đảm bảo lớn. Ví dụ, nếu người dùng muốn đúc cổ phiếu tổng hợp (synthetic stock), họ phải gửi và khóa một lượng tài sản đảm bảo nhất định.

Nguồn: iAssets_Paper.pdf

Khác với phương pháp token hóa truyền thống, iAssets không yêu cầu tài sản đảm bảo hay vốn bị khóa quá mức. Chúng tận dụng mạng thanh khoản chia sẻ của Injective để phân bổ thanh khoản động theo nhu cầu thị trường thực tế. (Four Pillars sẽ sớm đăng bài phân tích chi tiết)

iNVDA hiện đã có thể giao dịch, iTSLA và các cổ phiếu khác cũng sẽ sớm được niêm yết trên Injective.

3.2 Khả năng tương tác — LayerZero và trừu tượng hóa chuỗi sẽ giải quyết vấn đề phân mảnh

Số lượng dự án phát hành tài sản được token hóa đang tăng lên, các công ty fintech và tổ chức lớn cũng đang tham gia:

-

@OndoFinance đang phát triển L1 riêng

-

@noble_xyz L1 đang phát hành thêm nhiều token RWA

-

@coinbase đang cân nhắc phát hành cổ phiếu $COIN trên Base

-

CEO của @RobinhoodApp, @vladtenev, công khai ủng hộ việc token hóa tài sản thực tế để dân chủ hóa đầu tư vào thị trường tư nhân – vốn trước đây chỉ dành cho nhà đầu tư đủ điều kiện. (Họ có thể sẽ ra mắt L1 riêng)

-

Apollo đang ra mắt quỹ tín dụng tư nhân trên chuỗi Apollo Diversified Credit Securitize Fund (ACRED), có thể sử dụng trên Solana, Link, Ethereum, Aptos, Avalanche và Polygon.

Những token này sẽ được phát hành trên hàng chục, thậm chí hàng trăm mạng lưới khác nhau. Tôi cho rằng hai nhà cung cấp sẽ giải quyết vấn đề “phân mảnh”:

-

@LayerZero_Core - OFT và DVN: OFT đang làm với token điều mà stablecoin từng làm với tiền pháp định — giải phóng khỏi giới hạn bị cô lập trong một môi trường duy nhất. OFT cho phép tài sản được token hóa được gửi và quản lý giữa các mạng khác nhau. Nhưng an ninh thì sao? DVN có thể tùy chỉnh, bên phát hành tự xử lý tương tác liên chuỗi. Ví dụ, Ondo Finance và Tether đang vận hành DVN riêng cho token của họ.

-

@ParticleNtwrk và @UseUniversalX: Cuối cùng, tài sản sẽ được phát hành phân tán. Một số sẽ nằm rải rác trên Ethereum, Solana, Monad, các L2, Sui, v.v. Điều này gây trải nghiệm phân mảnh cho người dùng. Tôi cho rằng UniversalX có thể là nền tảng tốt nhất. Cổ phiếu, quỹ, chỉ số được token hóa sẽ phát hành phân tán, và Particle Network cùng UniversalX dường như đang ở vị trí thuận lợi nhất.

Với những cơ sở hạ tầng này, người dùng có thể giao dịch cổ phiếu trên chuỗi mà không cần phải di chuyển giữa các mạng khác nhau.

Phát triển mạnh mẽ và chấp nhận sự giám sát

Tuy nhiên, cổ phiếu được token hóa và sao chép vẫn còn ở giai đoạn sơ khai. Việc xây dựng cơ sở hạ tầng hỗ trợ đa dạng tài sản và khối lượng giao dịch lớn cần thời gian. Tuy nhiên, tiềm năng thu hút các nhà giao dịch bán lẻ mới quan tâm đến giao dịch cổ phiếu hiệu quả về chi phí là rất lớn.

Đối với người Hàn giao dịch cổ phiếu Mỹ, hệ thống hiện tại đi kèm chi phí cao, thời gian thanh toán dài và rút tiền chậm. Khi cơ sở hạ tầng và nền tảng hỗ trợ thị trường cổ phiếu Mỹ ngày càng hoàn thiện, một nhóm người dùng mới có thể đổ vào thị trường.

Nếu thị trường này tăng trưởng mạnh, chính phủ Hàn Quốc chắc chắn sẽ can thiệp để quản lý. Tôi hy vọng lĩnh vực này có thể phát triển đủ lớn để xứng đáng nhận được loại giám sát đó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News