Bộc bạch từ người trong cuộc làm market maker: Hướng dẫn tự cứu bản thân trong rừng tối của các bên phát triển dự án

Tuyển chọn TechFlowTuyển chọn TechFlow

Bộc bạch từ người trong cuộc làm market maker: Hướng dẫn tự cứu bản thân trong rừng tối của các bên phát triển dự án

Trong khu rừng tối tăm của các nhà tạo lập thị trường này, việc giữ vững nguyên tắc là điều khó khăn, kẻ đểu cáng giả tạo sâu sắc luôn thu hút hơn người trung thực chân thành.

Tác giả: Maxxx

Một lời tâm sự từ một chuyên viên làm thị trường trực tiếp, một cẩm nang tự cứu dành cho các dự án trong rừng đen, hy vọng sẽ giúp bạn đôi phần:)

Giới thiệu bản thân: Tôi là Max, một người thuộc thế hệ 00 nhưng cảm thấy mình đã rất già dặn. Ban đầu là sinh viên tài chính vất vả tại Hồng Kông, nhưng từ năm 21 tôi đã ở luôn trong lĩnh vực tiền mã hóa (cảm ơn ngành nghề đã cứu rỗi). Dù vào nghề chưa lâu, tôi bắt đầu với tư cách là đại diện dự án, sau đó tự khởi nghiệp xây dựng cộng đồng nhà phát triển và bộ tăng tốc, nên luôn ở vị trí gần sát các founder khởi nghiệp. Hiện tại tôi đang phụ trách mảng kinh doanh market maker tại @MetalphaPro, cảm ơn sếp đã ưu ái trao cho tôi danh hiệu Head of Ecosystem, thực chất là làm BD và sales. Khoảng một năm trở lại đây, tôi đã xử lý việc niêm yết và làm thị trường cho hơn chục loại coin tại@binance, @okx, @Bybit_Official cũng như các sàn giao dịch cấp hai, tích lũy được chút kinh nghiệm nông cạn.

Gần đây là mùa nhiều biến động, chủ đề market maker cũng đang ở giữa tâm bão. Tôi vốn luôn muốn hệ thống hóa vai trò đặc biệt của market maker trong ngành, nhân dịp này xin tổng hợp lại một vài suy nghĩ. Do năng lực còn hạn chế, nếu có sai sót, mong quý vị lượng thứ. Bài viết này hoàn toàn thể hiện quan điểm cá nhân tôi, và 100% do tôi tự tay viết.

Ảnh chó cưng nhà tôi để trấn trạch

Từ thẻ "quan sát" của GPS mà nói đến...

Khi nghe tin GPS bị @binance dán thẻ "quan sát", tôi đang trò chuyện với một founder dự án – người quen biết hơn một năm, cũng dự kiến lên sàn Q2. Anh chàng trẻ tuổi, đẹp trai, năng lực tốt, nhưng giọng nói lộ rõ mệt mỏi — đã gọi vốn vài triệu USD, đạt được thành quả nhất định, mọi việc tưởng chừng thuận lợi, nhưng với founder thì số vốn gọi về thực chất là món nợ phải gánh. Hơn một năm liên tục thay đổi câu chuyện, thị trường khó khăn, vừa cố gọi vòng vốn mới, vừa đàm phán gian nan với các sàn hàng đầu, vừa nhìn các token gần đây lần lượt phá sản, lo lắng liệu giá sau khi lên sàn có ổn định không, phải giải trình thế nào với nhà đầu tư. Những nỗi khổ, lo âu và hoang mang này chỉ những ai từng làm dự án mới hiểu rõ... Chúng tôi đang tán gẫu đủ thứ chuyện, thì thông báo từ Binance bất ngờ hiện ra. Dù dự án này không hợp tác làm thị trường, nhưng tình cờ cả hai đều có tiếp xúc với các thành viên đội ngũ trong hai năm qua, lập tức cảm xúc dâng trào. Về sự việc này tôi sẽ không phân tích sâu, nói nhiều dễ gây phản cảm, mọi chuyện hãy đợi thông báo chính thức từ Binance và phía dự án. Nhưng hai năm qua tôi thực sự chứng kiến quá nhiều dự án và nhà đầu tư nhỏ lẻ bị market maker lừa gạt. Nhân cơ hội này viết bài viết này, hy vọng giúp ích cho các dự án và anh em trong ngành. Thôi, không lan man nữa, vào thẳng vấn đề.

Mô hình kinh doanh của market maker: Không thần thánh như đồn, chỉ là "người đặt lệnh"

Market maker không phải khái niệm mới trong crypto, ngành tài chính truyền thống cũng có "market maker", dịch vụ này còn có tên nhẹ nhàng hơn là Greenshoe (giày xanh) (vì lần đầu áp dụng vào năm 1963 trong IPO của công ty Green Shoe tại Boston, Mỹ). Dù cơ chế có khác biệt nhỏ, nhưng trách nhiệm cơ bản giống nhau: đưa ra báo giá hai chiều trong IPO nhằm duy trì thanh khoản và ổn định giá cả thị trường. Tuy nhiên, do quản lý tuân thủ nghiêm ngặt, dịch vụ Greenshoe là một nhánh giao dịch tiêu chuẩn, ít "lợi nhuận ngoài luồng", thậm chí không một bàn giao dịch lớn nào tự hào PR rằng họ làm việc này. Đáng ngạc nhiên là, một dịch vụ chuẩn mực như vậy trong ngành crypto lại bị coi là "con dao hái" có thể hô mưa gọi gió, kiểm soát thị trường.

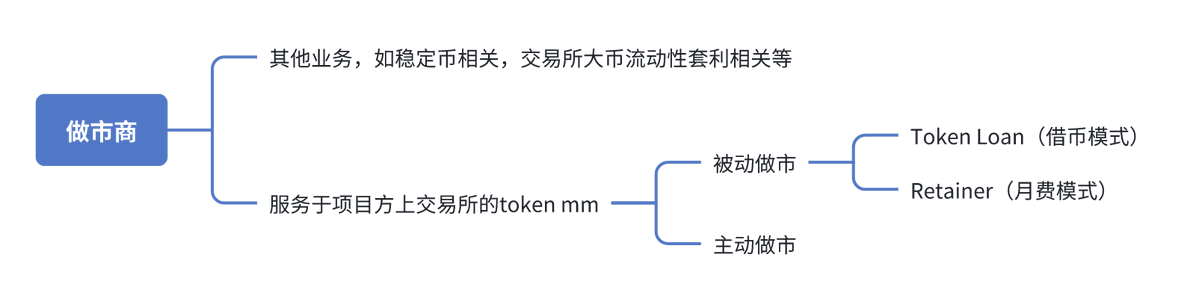

Nhưng nếu market maker thực sự tuân thủ quy tắc ngành và cung cấp thanh khoản đúng nghĩa, thì chẳng có gì gọi là "dao hái". Cung cấp thanh khoản chủ yếu là đặt lệnh hai chiều trên sổ lệnh. Tất nhiên, trong crypto, market maker theo nghĩa rộng còn có các loại hình và dịch vụ khác. Hôm nay chúng ta chỉ tập trung vào loại hình hẹp nhất, phổ biến nhất – phục vụ việc niêm yết token của dự án, bao gồm các mô hình sau:

Market maker chủ động

Phần lớn sự ma quái hóa market maker trong ngành xuất phát từ sự tồn tại và thao tác của market maker chủ động thời kỳ đầu. Tiếng Quảng Đông gọi là "làm bếp", tiếng phổ thông gọi là "làm庄", market maker chủ động thỏa mãn mọi ảo tưởng của thị trường về "market maker". Market maker chủ động thường hợp tác với dự án thao túng trực tiếp giá cả, đẩy giá lên rồi dìm xuống, kiếm lợi từ việc收割 retail, và chia lợi nhuận với dự án. Điều khoản hợp tác vô cùng đa dạng, liên quan đến mượn token, kết nối API, cấp vốn, chia lợi nhuận... Thậm chí có những "nhà cái ngầm" không cần trao đổi với dự án, dùng vốn riêng đi thu gom, khi tích đủ lượng lớn thì tự điều hành.

Thị trường có những market maker chủ động nào? Thực tế, những market maker nổi bật, hay PR, tổ chức sự kiện, bạn từng nghe tên – đều là market maker thụ động, hoặc ít nhất phải tuyên bố là như vậy, nếu không sẽ gặp vấn đề tuân thủ, chứ đừng nói đến marketing công khai (dù không loại trừ khả năng một số market maker từng làm case chủ động thời kỳ đầu, hoặc vẫn âm thầm hoạt động).

Hầu hết market maker chủ động rất kín tiếng, không có tên tuổi vì bản chất phi pháp. Khi ngành ngày càng chuẩn hóa, ZMQ và Gotbit trước đây từng hoạt động công khai đã bị FBI gọi tên, rơi vào rắc rối tuân thủ nghiêm trọng. Những market maker chủ động còn lại càng thêm ẩn danh, trong đó một số lớn từng thực hiện các "case thành công", tạo được "địa vị giang hồ", các deal chủ yếu qua giới thiệu quen biết.

Market maker thụ động

Market maker thụ động, bao gồm cả chúng tôi và nhiều đối tác khác, thuộc nhóm này, chủ yếu đặt lệnh maker hai chiều trên sổ lệnh sàn giao dịch tập trung để cung cấp thanh khoản. Mô hình kinh doanh chủ yếu chia làm hai loại:

Token Loan (mượn token)

Retainer (phí theo tháng)

Mô hình Token Loan (mượn token)

Đây là mô hình hợp tác phổ biến và được áp dụng rộng rãi nhất hiện nay. Nói đơn giản là dự án cho market maker mượn token trong một thời gian nhất định, đổi lại market maker cung cấp dịch vụ làm thị trường.

Một hợp đồng token loan điển hình gồm các yếu tố:

Số lượng token mượn x%: thường là một tỷ lệ phần trăm của tổng cung token

Thời hạn mượn x tháng: thời gian mượn, đến hạn kết thúc dịch vụ, thực hiện giao dịch theo option đã ký

Cấu trúc option (quyền chọn): giá giao dịch khi kết thúc dịch vụ mà market maker nhận được

KPI thanh khoản: độ sâu đặt lệnh mà market maker duy trì trên sổ lệnh, có thể liên quan đến nhiều sàn, nhiều khoảng giá khác nhau.

Vậy market maker kiếm lời như thế nào trong mô hình này?

Market maker kiếm từ hai nguồn: chênh lệch giá mua/bán khi đặt lệnh – phần này thường nhỏ; và quyền chọn (option) mà dự án tặng – phần này thường lớn hơn.

Những ai am hiểu tài chính sẽ biết rằng mỗi quyền chọn (option) kể từ ngày ký hợp đồng đã có giá trị, giá trị này là một tỷ lệ phần trăm của giá trị token mượn. Ví dụ tôi mượn token trị giá 1 triệu USD, giá trị option này là 3% vào ngày đầu, có nghĩa là nếu tôi trung lập tuyệt đối và đặt lệnh theo thuật toán (delta hedge), tôi có thể thu được lợi nhuận chắc chắn khoảng 30.000 USD. Như vậy trong điều kiện bình thường (không tính trường hợp giá tăng vọt hay sụp đổ nhanh), lợi nhuận của bàn giao dịch khi ký hợp đồng là 30.000 USD cộng thêm một ít chênh lệch khi đặt lệnh.

Có vẻ market maker kiếm không nhiều như tưởng tượng? Nhưng thực tế tỷ suất lợi nhuận tôi nêu ra không hề viễn vông, hiện tại market maker cạnh tranh khốc liệt, mức option có tính cạnh tranh ngày càng ít "nước" hơn.

Mô hình Retainer (phí theo tháng)

Đây là mô hình phổ biến thứ hai, nghĩa là dự án không cho market maker mượn token, mà giữ token trong tài khoản giao dịch của mình, market maker kết nối quaAPI để làm thị trường. Lợi ích của mô hình này là token vẫn nằm trong tay dự án, mọi thao tác trong tài khoản minh bạch với dự án, về lý thuyết dự án có thể rút tiền bất cứ lúc nào, do đó không lo ngại rủi ro market maker làm điều xấu. Tuy nhiên, mô hình này yêu cầu dự án phải chuẩn bị sẵn token và USDT trong tài khoản để đặt lệnh hai chiều, đồng thời trả phí dịch vụ hàng tháng cho market maker.

Trong trường hợp này, market maker đặt lệnh theo KPI thanh khoản khách hàng yêu cầu, thu phí dịch vụ hàng tháng. Tiền trong tài khoản không liên quan đến market maker, trong các tình huống cực đoan như thanh khoản kém hoặc pin bar, việc đặt lệnh có thể thua lỗ, và khoản thua lỗ này do dự án tự chịu.

Theo tôi, cả token loan và retainer đều có ưu nhược riêng. Một số bàn giao dịch chỉ tập trung vào một mô hình, cũng có như chúng tôi làm cả hai. Dự án nên lựa chọn tùy theo nhu cầu và tình hình thực tế.

Một vài hiểu lầm phổ biến

Market maker chịu trách nhiệm "kéo giá", "vẽ đồ thị" hay "tạo仓老鼠"

Market maker thụ động đạt chuẩn mang tính trung lập, không chủ động tham gia vào việc kéo giá, quản lý vốn hóa hay收割.

Cung cấp thanh khoản bằng market maker chính là "bơm khối lượng"

Sổ lệnh sàn giao dịch có hai loại lệnh: maker và taker. Market maker thụ động chủ yếu đặt lệnh maker, tỷ lệ lệnh taker rất thấp. Dù đặt lệnh maker sâu đến đâu, nếu không có đối phương taker khớp lệnh, thì cũng không trực tiếp tăng khối lượng giao dịch. Nếu tự giao dịch nội bộ (tức "tự khớp lệnh"), sẽ có rủi ro tuân thủ, các sàn hàng đầu đều nghiêm khắc kiểm tra hành vi này. Tỷ lệ tự khớp quá cao có thể khiến tài khoản market maker và token bị cảnh cáo hoặc xử lý.

Nghe có vẻ market maker thụ động chẳng có tác dụng gì?

Không trực tiếp chịu trách nhiệm về giá, không trực tiếp chịu trách nhiệm về khối lượng, nghe thì có vẻ vậy. Nhưng thanh khoản tốt là nền tảng cho mọi thứ. Nhà đầu tư nhỏ quan tâm xu hướng giá, nhưng dòng vốn lớn trước tiên xem xét khối lượng và độ sâu. Một token giao dịch sôi động, giá ổn định liên quan mật thiết đến năng lực sản phẩm và marketing của dự án, và thực sự cần sự phối hợp chặt chẽ với market maker. Hơn nữa, các sàn hàng đầu hiếm khi cho phép niêm yết nếu không có market maker chuyên nghiệp, nếu không buổi mở cửa gần như chắc chắn hỗn loạn, market maker phải đăng ký trước. Vì vậy hiện tại, hợp tác với market maker thụ động vẫn là bước bắt buộc với mọi dự án muốn lên sàn CEX hàng đầu.

Nghe như market maker chỉ là đặt lệnh,门槛也不高,项目方可以自己做?

Có thể nhưng cũng không hẳn. Nếu bạn thực sự có đội giao dịch自营, dự án đủ lớn, một số sàn cấp hai có thể cho phép tự làm. Nhưng nếu không, hoặc phải xây dựng đội mới, tôi khuyên nên giao việc chuyên môn cho người chuyên nghiệp. Một mặt chi phí và rủi ro lập đội cao hơn tìm một market maker đáng tin; mặt khác nếu không am hiểu market maker, khi gặp các tình huống cực đoan, tự đặt lệnh có thể thua lỗ rất nhiều.

Vị trí sinh thái của market maker: Thanh khoản mở cửa là tài nguyên quý giá nhất

Sau khi phổ cập mô hình kinh doanh, giờ nói đến thực trạng, có lẽ giúp bạn hiểu rõ hơn.

Thị trường crypto 2024-2025 là thế nào? Nhìn từ góc độ thanh khoản, tôi đánh giá như sau:

BTC diễn biến độc lập, tăng giá liên tục, thanh khoản đầu chuỗi dồi dào. Gần đây có điều chỉnh nhưng không ảnh hưởng nền tảng. Chi phí khai thác của thợ đào đều ở mức 5 chữ số, 6 chữ số, rất vui vẻ. Các tổ chức truyền thống đổ vào cũng rất hài lòng.

Thanh khoản đuôi cạnh tranh khốc liệt, từng tương đối dồi dào. @pumpdotfun, @gmgnai, @solana, @base và @BNBCHAIN - các "chiến binh p" ở đây thua tiền mà nghiện, (bản thân tôi cũng đóng góp chút đỉnh, đáng ghét), còn các outlier và insider thì kiếm tiền vui vẻ.

Thanh khoản giữa chuỗi cạn kiệt. Làn sóng Trump và Libra là đỉnh điểm, hút gần như toàn bộ thanh khoản và người mua giữa chuỗi, và là sự hút cấu trúc không thể đảo ngược từ trong ra ngoài ngành. Các token vốn hóa vài trăm triệu đến vài tỷ USD rơi vào thế khó, các token mới lên sàn hàng đầu ít người mua, thanh khoản giảm mạnh sau chưa đầy hai tháng, khối lượng và độ sâu chủ yếu tập trung ở buổi mở cửa, nhanh chóng跌破 giá cấp 1 của VC, khi VC unlock gần như chắc chắn lỗ, khi team token unlock gần như chắc chắn về 0.

Trong chu kỳ này, các token giữa chuỗi dường như là kẻ khốn khổ nhất. Nhưng một sự thật tàn nhẫn khác: hơn 90% nhân sự "web3 native" thực sự – những người hàng ngày trả lương, nhận lương, chạy hội nghị, làm kinh doanh, bao gồm VC, dự án, bộ tăng tốc, BD, marketing, dev... tất cả đều đang làm ăn với token giữa chuỗi. Bạn xem gọi vốn, làm sản phẩm, quảng bá, farm, lên sàn... toàn bộ chuỗi hành vi này thực chất xoay quanh các dự án giữa chuỗi lên sàn tập trung. Vì vậy trong chu kỳ này, nhiều nhân sự không kiếm được tiền, sống cũng không dễ dàng.

Duy chỉ market maker, theo tôi nắm giữ tài nguyên khan hiếm nhất của token giữa chuỗi: "thanh khoản mở cửa". Đúng vậy, chỉ có thanh khoản là chưa đủ, mà phải đến sớm, phải có ngay từ buổi mở cửa, nếu không đợi dự án về 0 thì giữ bao nhiêu token cũng vô dụng. Một dự án mở cửa lưu thông 15%, thường có 1-2%, thậm chí nhiều hơn, dành cho market maker. Số thanh khoản mở cửa này được giải phóng ngay là tài nguyên cực kỳ quý giá trong bối cảnh hiện tại. Vì vậy không chỉ market maker cạnh tranh khốc liệt hơn, nhiều VC, dự án cũng tự lập đội tạm thời làm MM, một số đội thậm chí không có năng lực giao dịch cơ bản, cứ lấy token trước đã, dù sao cuối cùng cũng về 0, không sợ không thanh toán được.

Rừng đen của tệ tệ thải trừ lương tệ: Người chăm chỉ,付出型敌不过 "kẻ đào mỏ"

Trong bối cảnh thị trường như vậy, hôm nay hình thành sinh thái market maker rất đặc biệt: một mặt số lượng market maker ngày càng nhiều, báo giá cạnh tranh đến mức vô lý; mặt khác chất lượng dịch vụ và năng lực chuyên môn chênh lệch lớn, thường xuyên xảy ra sự cố hậu mãi, phổ biến nhất là rút thanh khoản, vi phạm hợp đồng bán tháo. Trước hết cần làm rõ: market maker không phải không được bán token. Thực tế, nếu giá bay lên, theo thuật toán đặt lệnh sẽ thiên về phía bán, vì tôi mượn là token, cuối cùng thanh toán với dự án bằng USDT (ai không hiểu có thể đọc lại phần option trong token loan). Nhưng một market maker thụ động đạt chuẩn nên đặt lệnh bình thường theo algo, chứ không nên làm taker bán tháo dữ dội, thao tác này gây hại nghiêm trọng cho dự án.

Tại sao market maker làm vậy? Quay lại phần option tôi vừa nói, market maker nhận được hạn mức token loan, nếu đặt lệnh bình thường theo algo, nếu thị trường bình thường, anh ta sẽ thực hiện thành công giá trị option, kiếm được 3%. Nhưng nếu anh ta xác định dự án sẽ về 0 khi đáo hạn, anh ta có thể bán tháo ngay từ mở cửa để kiếm 100% lợi nhuận, gấp 33 lần so với làm mm bình thường. Dĩ nhiên, đây chỉ là ví dụ trực quan và cực đoan nhất, thao tác thực tế phức tạp hơn nhiều, nhưng logic cốt lõi là: kỳ vọng giá giảm, tận dụng thời điểm giá cao, thanh khoản tốt để bán trước, đến kỳ thanh toán mua lại để结算.

Dĩ nhiên, hành vi này ngoài phi đạo đức, phi tuân thủ, còn rủi ro bổ sung: một mặt market maker không thể duy trì thanh khoản theo KPI trong suốt hợp đồng do không có inventory lành mạnh; mặt khác nếu đoán sai hướng, sẽ thua lỗ nặng, không thể thanh toán.

Tại sao hành vi này ngày càng phổ biến?

Ngành về cơ bản vẫn ở giai đoạn sơ khai về tuân thủ. Với mô hình token loan, dù market maker gửi báo cáo ngày, tuần, dashboard cho dự án, thị trường cũng có công cụ và tổ chức giám sát bên thứ ba, nhưng việc làm gì với token trong tài khoản market maker vẫn là hộp đen, thị trường thiếu biện pháp giám sát hiệu quả. Bởi vì chỉ có chính sàn giao dịch tập trung mới có bằng chứng xác thực, nhìn thấy từng giao dịch của market maker, nhưng nhiều market maker là khách hàng cấp V8 V9 của sàn, hàng năm mang lại hàng trăm triệu phí giao dịch và ký quỹ, sàn có nghĩa vụ bảo vệ quyền riêng tư khách hàng, làm sao có thể công khai chi tiết giao dịch giúp dự án đòi quyền lợi? Nói đến đây phải khâm phục @heyibinance @cz_binance hành động nhanh chóng, tôi nhớ đây là lần đầu tiên công khai chi tiết giao dịch market maker, bao gồm thời gian chính xác đến phút, chi tiết thao tác và số tiền套现. Việc này có nên làm hay không còn để bàn, nhưng thiện ý chắc chắn là tốt.

Nhận thức của dự án và toàn ngành về market maker cần nâng cao. Tôi thực sự ngạc nhiên khi nói chuyện với nhiều big name investor cấp 1, founder dự án gọi vốn hàng chục triệu USD, thậm chí nhân viên sàn giao dịch, mà họ khá mù mờ về nghề market maker. Đây cũng là lý do tôi viết bài này. Vì phần lớn dự án thực chất đều là "lần đầu tiên", còn market maker là "kẻ đào mỏ" dày dạn kinh nghiệm. Là nhân viên trực tiếp, đôi khi thấy dự án chọn "điều khoản tốt hơn", tôi tự hỏi liệu mình có nên hạ thấp tiêu chuẩn, đưa ra điều khoản vô lý như đối thủ để giành deal trước không? Trong rừng đen market maker này, giữ vững nguyên tắc là khó, kẻ đào mỏ giả tạo luôn hấp dẫn hơn người trung thực chân thành, chỉ khi nhận thức ngành được nâng cao, mới tránh được tình trạng tệ tệ thải trừ lương tệ tiếp diễn.

Làm sao chọn market maker phù hợp?

Một vài câu hỏi và gợi ý tôi cho là quan trọng

Có nhất thiết không chọn market maker chủ động?

Khi dự án hỏi tôi câu này, tôi sẽ không khẳng định ngay là đừng chọn. Nếu bỏ qua yếu tố tuân thủ, tôi cho rằng đây là vấn đề đáng tranh luận. Một số dự án thực sự nhờ market maker chủ động hợp tác chặt chẽ mà có biểu đồ đẹp hơn, khối lượng cao hơn,套现 nhiều hơn, đương nhiên cũng có vô số trường hợp thất bại. Ở đây chỉ nêu một quan điểm: bạn cần hiểu rằng người có thể giúp bạn kéo giá thật sự, cũng sẽ không ngần ngại收割 bạn, và thanh khoản thị trường là hữu hạn, cuối cùng bạn và market maker chủ động là đối phương, tiền trên thị trường hoặc bạn kiếm hoặc market maker kiếm.

Chọn mô hình token loan hay retainer?

Hiện tại mô hình token loan vẫn phổ biến hơn, nhưng thị phần retainer đang dần tăng. Đây là vấn đề khẩu vị và nhu cầu của dự án. Ví dụ dự án muốn kiểm soát chặt lượng lớn có thể không muốn có thanh khoản lớn không kiểm soát từ bên ngoài, hoặc...

Tốt nhất đừng chỉ chọn một market maker thụ động

Đừng bỏ trứng vào một giỏ, có thể chọn 2-4 market maker, so sánh điều khoản, nếu một bên gặp sự cố còn có bên khác thay thế. Ngoài ra, để giành deal, market maker thường đề xuất thêm các giá trị bổ sung, chọn nhiều bên giúp bạn được hỗ trợ nhiều hơn. Tuy nhiên để tránh tình trạng "ba thầy không có tháp", nên phân bổ sàn giao dịch riêng cho từng market maker, nếu trộn lẫn nhau độ khó giám sát tăng vọt.

Đừng chỉ chọn market maker dựa trên yếu tố đầu tư

Bạn có thể chấp nhận market maker đầu tư vào dự án, và có thêm runway luôn là tốt. Nhưng bạn cần hiểu rằng, đầu tư từ market maker và VC chơi không cùng một trò chơi. Vì kiểm soát một phần đáng kể thanh khoản mở cửa, market maker hoàn toàn có thể khóa giá, hedge... cho lượng token đầu tư chưa unlock. Vì vậy, khi market maker vừa có token loan, vừa có仓位 đầu tư lớn, đối với dự án không nhất thiết là điều tốt 100%.

Đừng chỉ chọn market maker dựa trên KPI thanh khoản

KPI thanh khoản trong thực tế rất khó kiểm chứng chi tiết, nên đừng chỉ dựa vào KPI thanh khoản để chọn market maker. Dù điều khoản viết đẹp đến đâu, không thực hiện được thì vô dụng. Trước khi cho mượn token bạn là ông, sau khi cho mượn bạn thành con, họ có vô số cách qua mặt bạn.

Thay đổi tư duy: tự làm "kẻ đào mỏ"

Hãy nhớ bạn mới là bên A. Trước khi ký hợp đồng mm, hãy so sánh kỹ điều khoản, trao đổi rõ cách giám sát, phòng ngừa vi phạm hợp đồng, chọn phương án phù hợp phát triển dự án. Có thể dùng điều khoản bên này ép bên kia, so giá qua lại, điều khoản không được mập mờ, điểm không rõ đừng tự suy luận, hỏi cho rõ ngay.

Một chút cảm xúc

Tôi là người đi sau trong ngành, rất trân trọng cơ hội được cảm nhận và tiếp cận ngành ở độ sâu như vậy. Tôi thường cảm thấy ngành bẩn thỉu và hỗn loạn, nhưng cũng luôn cảm nhận được sức sống và năng lượng. Tôi chưa bao giờ cho mình là thông minh nhất, trong ngành có rất nhiều bạn trẻ đồng trang lứa xuất sắc, nhanh chóng tìm được vị trí, nhưng phần lớn

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News