Ripple: Một thí nghiệm tinh vi về chủ nghĩa dân túy tài chính cao cấp

Tuyển chọn TechFlowTuyển chọn TechFlow

Ripple: Một thí nghiệm tinh vi về chủ nghĩa dân túy tài chính cao cấp

Ripple thực sự đang tạo ra giá trị hay chỉ đang xây dựng niềm tin?

Tác giả: YettaS

Hôm qua, chỉ với một câu nói của tổng thống, $XRP lại tăng vọt, trong thời gian ngắn vượt qua $ETH để trở thành đồng tiền mã hóa có FDV lớn thứ hai. Mặc dù đã nổi tiếng từ lâu, nhưng chẳng mấy ai hiểu rõ Ripple thực sự làm gì. Liệu Ripple có phải là một vụ lừa đảo khổng lồ? Nếu không phải, tại sao chúng ta gần như không bao giờ thấy người dùng thật sử dụng nó trong đời sống hàng ngày? Quy mô hoạt động kinh doanh của Ripple rốt cuộc ra sao, liệu có đủ để hỗ trợ giá trị hiện tại của nó hay không? Nếu không, vậy thì nó dựa vào cái gì?

Bài viết này sẽ giúp bạn tháo gỡ từng lớp logic kinh doanh của Ripple, đối diện trực tiếp với những thách thức và tranh cãi của nó, từ đột phá trong thanh toán xuyên biên giới đến vai trò trung tâm của XRP như một cầu nối, để cùng nhau đi sâu vào việc hiểu rõ cách một công ty biến "dân túy" thành một bữa tiệc giữa vốn đầu tư và công nghệ.

Ripple là một loại hình kinh doanh như thế nào?

Ripple làm ăn trong lĩnh vực thanh toán xuyên biên giới. Quy trình truyền thống gồm hai dòng: thông tin và dòng tiền. Dòng thông tin được chuẩn hóa bởi SWIFT giữa các quốc gia gửi và nhận tiền; còn dòng tiền được ngân hàng phát hành và ngân hàng thụ hưởng xử lý khâu thanh toán và bù trừ. Nếu hai ngân hàng này không có mối quan hệ trực tiếp, họ cần thông qua ngân hàng đại diện hoặc ngân hàng trung ương để chuyển tiền, thường phải đi qua nhiều ngân hàng trung gian. Điều này dẫn đến ba vấn đề: 1. Thời gian dài, 2. Chi phí cao, 3. Thiếu minh bạch.

Việc sử dụng tiền mã hóa (Crypto) để giải quyết việc chuyển và thanh toán tiền là rất phù hợp.

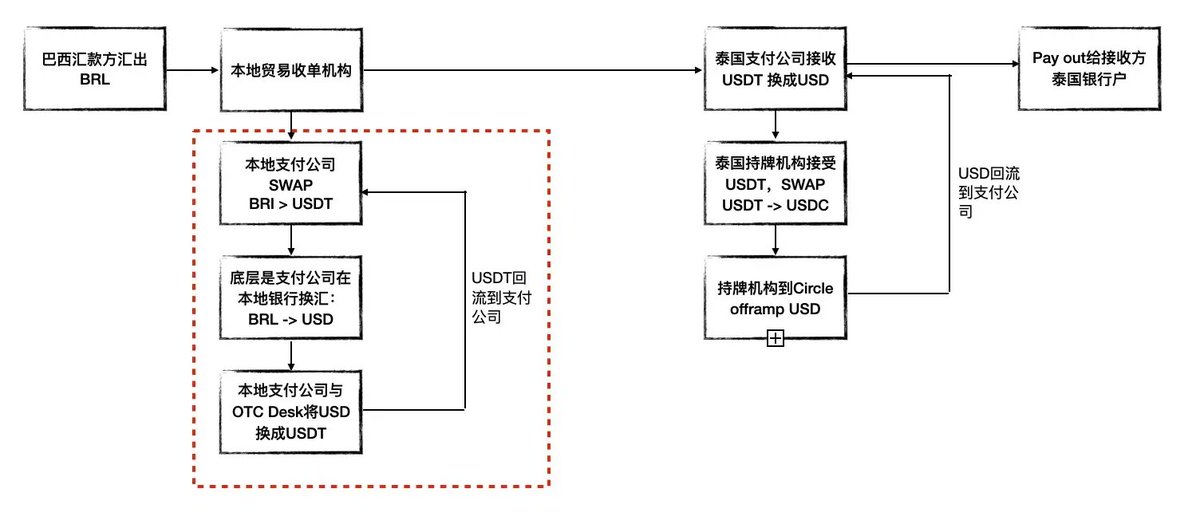

Trước tiên hãy xem xét giải pháp dựa trên stablecoin: Một công ty OTC/đại lý thu đổi ngoại tệ ở địa phương nhận ngoại tệ, sau đó đổi sang USD tại ngân hàng, rồi dùng USD để mua USDT thông qua các OTC như Cumberland, tiếp theo chuyển USDT trên blockchain. Tại đầu nhận, lại phải thực hiện quy trình ngược lại: OTC chuyển USDT về USD, rồi qua ngân hàng đổi sang tiền địa phương. Trong giải pháp này, việc chuyển và thanh toán USDT rất đơn giản, nhưng điểm khó và cũng chính là lợi thế cạnh tranh nằm ở mạng lưới OTC toàn diện. Nếu dùng USDC, quy trình sẽ thuận tiện hơn vì có thể nạp/rút tiền trực tiếp với Circle tại các nền tảng tuân thủ pháp lý.

Hình dưới đây minh họa luồng xử lý khi một đầu là USDT, đầu kia là USDC. Thực tế, phần được khoanh đỏ trong hình mới là chìa khóa của toàn bộ quá trình thanh toán xuyên biên giới bằng stablecoin — nghĩa là luôn có OTC sẵn sàng cung cấp dịch vụ nạp/rút USDT. Số vốn mà họ chiếm dụng không nhỏ, đây là khâu "tốn kém nhất" trong thanh toán xuyên biên giới, và cũng chính là nơi Tether xây dựng được hào moat vững chắc nhất, điều mà tôi đã đề cập trong bài viết "Khe nứt của sự đồng thuận: Tether và trật tự tài chính toàn cầu mới" — mọi kênh phân phối và nền tảng đổi tiền đều trở thành nhân viên miễn phí giúp Tether mở rộng mạng lưới khắp toàn cầu.

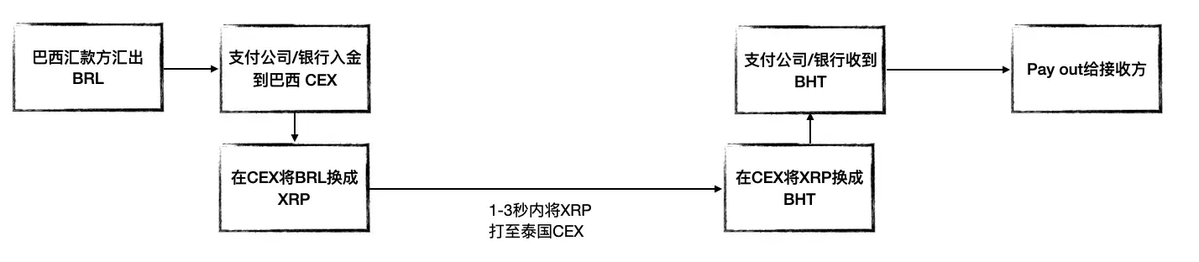

Thực tế, Ripple là một giải pháp đơn giản hơn cả stablecoin. Quy trình của nó là: Ngoại tệ được đổi thành XRP thông qua ngân hàng hoặc tổ chức thanh toán địa phương tại sàn giao dịch tập trung (CEX), sau đó XRP được gửi đến CEX ở quốc gia nhận, rồi đổi tiếp thành tiền địa phương. Hình dưới đây lấy ví dụ từ Brazil sang Thái Lan, chuỗi tiền tệ là BRL → XRP → THB. Nói cách khác, Ripple dùng XRP như một loại tiền tệ cầu nối để tái tạo lại một thị trường ngoại hối.

Ripple thực sự đưa ra một giải pháp thanh toán xuyên biên giới cực kỳ thông minh và hiệu quả. Trong các kịch bản truyền thống như SWIFT hay thanh toán bằng stablecoin, vấn đề chiếm dụng vốn luôn là điểm đau. Mỗi lần đổi tiền, ngân hàng hoặc nhà OTC thường phải nạp trước một lượng tiền lớn vào tài khoản để đảm bảo quy trình diễn ra suôn sẻ. Ví dụ trong giải pháp stablecoin, ngân hàng cần có đủ USD để đổi, còn nhà OTC phải tích trữ sẵn USDT. Việc nạp vốn trước (pre-funding) này không chỉ rườm rà mà còn làm giảm nghiêm trọng hiệu suất sử dụng vốn. Nhưng ưu thế của Ripple nằm ở chỗ nó khéo léo tận dụng cơ chế thanh khoản của các CEX, tránh được vấn đề phải dự trữ tiền mặt trước đó. Bằng cách trao đổi tài sản trực tiếp trên CEX, đây chính là On-Demand Liquidity mà họ đề xuất.

Chìa khóa để tái tạo thị trường ngoại hối này là gì?

Ripple không đơn thuần làm một công việc kinh doanh thông thường, mà giống như đang thúc đẩy một mô hình chuyển tiền xuyên biên giới hoàn toàn mới. Về mặt tuân thủ pháp lý, môi trường chính sách và mô hình giao dịch khả thi ở mỗi khu vực khác nhau, nhưng Ripple đã nỗ lực đơn thương độc mã thúc đẩy cuộc cách mạng thị trường này.

Trong lộ trình phát triển của Ripple, có hai yếu tố then chốt:

-

Khai thác khách hàng ngân hàng (Bank BD): Khiến các ngân hàng sẵn sàng sử dụng giải pháp thanh toán xuyên biên giới dựa trên XRP.

-

Độ sâu thị trường CEX: Đảm bảo thị trường giao dịch XRP ở các khu vực có đủ thanh khoản, hỗ trợ việc chuyển đổi giữa các loại tiền tệ toàn cầu.

Vì mục tiêu này, Ripple đã không ngại hành động mạnh.

Trước tiên là điểm thứ nhất. Trước năm 2017, Ripple chưa tham gia sâu vào các nghiệp vụ liên quan đến tiền tệ. Mục tiêu ban đầu của họ là thay thế SWIFT, tận dụng lợi thế ở tầng thông tin để hợp tác với nhiều ngân hàng, từ đó giáo dục thị trường. Thông qua cách này, Ripple dần biến các ngân hàng chủ chốt trên toàn thế giới thành đối tác chiến lược. Ví dụ, vào tháng 9 năm 2016, SBI (Strategic Business Innovator) đã mua 10,5% cổ phần Ripple với giá 55 triệu USD. Cùng năm đó, Ripple cũng nhận được đầu tư từ SCB (Siam Commercial Bank). Đến năm 2017, Cuallix mới trở thành tổ chức tài chính đầu tiên thử nghiệm XRP như một tiền tệ cầu nối, và cùng với đại dịch, nghiệp vụ sử dụng XRP làm cầu nối mới bắt đầu được triển khai trên diện rộng.

Từ đây cũng giải thích vì sao rất khó tìm thấy các ví dụ sử dụng thực tế của Ripple — bởi giải pháp thanh toán xuyên biên giới của Ripple không hiển thị trực tiếp cho người dùng hoặc thương gia bình thường. Nó chủ yếu vận hành thông qua kênh ngân hàng, và bên nhận hay gửi tiền không cần biết phía sau ngân hàng đang dùng phương thức nào để chuyển tiền. Thực tế, chỉ cần ngân hàng dành ra một phần nhỏ nghiệp vụ để chạy qua Ripple, cũng đủ duy trì toàn bộ mô hình kinh doanh.

Điểm thứ hai: Ripple phải xây dựng một mạng lưới CEX toàn cầu để đảm bảo độ sâu giao dịch XRP — giao dịch 24/7, trượt giá thấp, nạp/rút tiền trơn tru. Trong khía cạnh này, Ripple cũng đầu tư rất mạnh. Ví dụ, năm 2019, Ripple đầu tư vào Bitso — sàn CEX lớn nhất Mexico, sau đó dần mở rộng ảnh hưởng sang Brazil và Argentina. Đồng thời, sàn giao dịch hàng đầu Philippines Coins.ph trở thành đối tác ủy quyền của Ripple, được chọn làm CEX ưa thích cho thanh toán XRP, từ đó nâng cao đáng kể mức độ thâm nhập thị trường của Ripple.

Ripple thực chất là một doanh nghiệp vận hành theo kiểu BD (khai thác đối tác) cực kỳ mạnh mẽ. Chỉ cần xem LinkedIn thôi, bạn sẽ thấy Ripple tuyển dụng hàng loạt đội ngũ BD và Marketing, toàn những người có nền tảng cao cấp từ tư vấn và ngân hàng đầu tư — cục diện này không phải ai cũng cầm cự được.

Hiệu quả kinh doanh của Ripple ra sao?

Năm 2023, quy mô thanh toán xuyên biên giới toàn cầu khoảng 190 nghìn tỷ USD. So sánh với con số này, tổng lượng giao dịch xuyên biên giới của Ripple đến nay chỉ khoảng 35 triệu giao dịch, tương đương 70 tỷ USD — một con số quá nhỏ bé so với thị trường toàn cầu.

Tôi từng phỏng vấn một nhà OTC tại Mỹ Latinh, họ có khối lượng giao dịch xuyên biên giới hàng năm khoảng 1-1,5 tỷ USD — và đây chỉ là một bàn OTC bình thường. Như vậy, quy mô giao dịch của Ripple dường như không đáng kể so với ảnh hưởng của thị trường thanh toán bằng stablecoin.

Theo thông lệ ngành, phí thanh toán xuyên biên giới thường dao động từ 1%-2%. Với mức phí này, nếu Ripple chỉ dựa vào doanh thu từ nghiệp vụ thanh toán để sinh lời, rõ ràng là vô cùng ít ỏi.

Thậm chí, trong giai đoạn đầu, để thuyết phục ngân hàng và công ty thanh toán sử dụng giải pháp của mình, Ripple phải chi rất nhiều tiền trợ cấp. Chẳng hạn, riêng trong quý II năm 2020, Ripple đã trả tới 15 triệu USD tiền thưởng phát triển thị trường cho MoneyGram — lúc đó là công ty chuyển tiền lớn thứ hai thế giới — để khuyến khích họ dùng mạng lưới Ripple.

Chiến lược tiếp theo của Ripple — Mở rộng dịch vụ lưu ký và phát hành stablecoin

Khác với Tether tận dụng trực tiếp thanh khoản toàn cầu của đồng đô la Mỹ và thúc đẩy vị thế thống trị của USD, hệ sinh thái của Ripple hoàn toàn phụ thuộc vào việc tự xây dựng mạng lưới và kết nối liên minh, khiến trần phát triển của mảng thanh toán là rõ ràng. Vì vậy, Ripple buộc phải tìm cách phá vỡ giới hạn này. Dựa trên lợi thế khách hàng doanh nghiệp, Ripple đã chọn mở rộng theo ba hướng: Thanh toán (Payment), Lưu ký (Custody), và Stablecoin.

Tháng 5 năm 2023, Ripple mua lại công ty lưu ký Thụy Sĩ Metaco với giá 250 triệu USD.

Tháng 6 năm 2024, Ripple hoàn tất việc mua Standard Custody, đơn vị sở hữu gần 40 giấy phép liên quan đến thanh toán tiền tệ tại Mỹ, giấy phép MPI (Tổ chức Thanh toán Chính) từ Cơ quan Quản lý Tiền tệ Singapore (MAS), và đăng ký VASP (Nhà cung cấp Dịch vụ Tài sản Ảo) tại Ngân hàng Trung ương Ireland. CEO Jack McDonald của Standard đồng thời giữ chức Phó Chủ tịch Cấp cao về Stablecoin tại Ripple — đây thực chất là bước đi nhằm mở đường cho Ripple phát hành stablecoin.

Tháng 12 năm 2024, Ripple chính thức phát hành stablecoin RLUSD và được Bộ Dịch vụ Tài chính New York (NYDFS) phê duyệt.

Tới đây, Ripple hoàn toàn có thể được nhìn nhận như một công ty Fintech thông thường, với ba mảng kinh doanh được phân tách rõ ràng.

Tiền mã hóa đã giúp gì cho Ripple?

Nếu chỉ dựa vào hoạt động kinh doanh để kiếm lời thì thu nhập chẳng đáng là bao, vậy Ripple kiếm tiền bằng gì? Câu trả lời rất đơn giản: bán coin.

Vụ kiện kéo dài dai dẳng giữa Ripple và SEC chính là xuất phát từ việc bán coin. SEC cáo buộc Ripple đã bán hơn 1,3 tỷ USD XRP cho 1.278 tổ chức để huy động vốn cho công ty. SEC cho rằng XRP là chứng khoán chưa đăng ký, hành vi này vi phạm luật chứng khoán liên bang, và yêu cầu Ripple nộp phạt lên tới 2 tỷ USD. Cuối cùng, vào tháng 8 năm 2023, tòa án chỉ yêu cầu Ripple nộp khoảng 125 triệu USD, tuy nhiên thẩm phán cũng lưu ý rằng dịch vụ “On-Demand Liquidity” (Thanh khoản theo yêu cầu) của họ có thể đã vượt giới hạn pháp lý.

Tại sao Ripple có thể bán coin với quy mô lớn như vậy?

Như đã nói, On-Demand Liquidity (ODL) là cốt lõi của giải pháp thanh toán xuyên biên giới của Ripple. Miễn là XRP có thanh khoản tốt, các bên không cần pre-funding mà vẫn có thể đổi tiền thông qua XRP. Chính nhờ điều này, ODL cung cấp nguồn thanh khoản giúp Ripple liên tục biến tài sản thành tiền mặt, đặc biệt khi bản thân Ripple là bên nắm giữ XRP lớn nhất. Hơn nữa, với vai trò là tiền tệ cầu nối trong thanh toán xuyên biên giới, rõ ràng XRP nên được định nghĩa là tiền tệ chứ không phải chứng khoán.

On-Demand Liquidity thực sự là một nước cờ "một mũi tên trúng ba đích" rất tinh tế của Ripple.

Ripple gắn chặt nhu cầu kinh doanh với việc lưu thông XRP. Tính thanh khoản của XRP trong các tình huống sử dụng thực tế vừa tạo nền tảng cho câu chuyện định giá của Ripple, vừa giúp họ vận hành linh hoạt hơn trên thị trường vốn.

Một thí nghiệm dân túy tài chính cao cấp

Mô hình kinh doanh của Ripple thực tế đã dần chuyển từ sản phẩm sang vận hành vốn, tiến hóa thành một cách thức sinh lời dựa trên "sự đồng thuận thị trường", cũng vì thế mà chúng ta hay đùa gọi Ripple là meme blue-chip, biến động chỉ theo tin tức chính sách.

Theo tôi, logic kinh doanh của Ripple là một "thí nghiệm dân túy tài chính" cao cấp. Họ đóng gói điểm đau trong thanh toán xuyên biên giới để thu hút sự tham gia của các tổ chức tài chính chính thống, đồng thời lợi dụng sự sai lệch nhận thức từ cộng đồng Crypto retail để thổi phồng tầm quan trọng chiến lược của nghiệp vụ. Điều này khiến hoạt động kinh doanh của Ripple thoát khỏi con đường đơn giản "kinh doanh sinh lời" của các công ty Fintech truyền thống, bước vào một lĩnh vực rủi ro cao - lợi nhuận cao, nơi phụ thuộc nhiều hơn vào "câu chuyện thị trường" và "logic vốn đầu tư".

Chúng ta không thể biết rõ ban đầu Ripple có thật sự muốn thúc đẩy tiến bộ công nghiệp bằng vốn đầu tư, hay chỉ dùng một sản phẩm có giá trị nhất định để chơi trò套利 vốn. Nhưng điều không thể phủ nhận là Ripple đã kiểm soát cực kỳ tinh tế hiện tượng "dân túy tài chính".

Trong thị trường tài chính, giá trị sáng tạo và nhận thức về giá trị thường không hoàn toàn tương xứng, đặc biệt trong môi trường Crypto mang tính đầu cơ cao, "sự đồng thuận thị trường" bản thân nó đã có thể trở thành một mô hình kinh doanh. Ripple chính là ví dụ điển hình cho mô hình này. Nó không hoàn toàn phụ thuộc vào tăng trưởng sản phẩm như Fintech truyền thống, cũng không hoàn toàn dựa vào bong bóng thanh khoản như các dự án Crypto thuần đầu cơ, mà khéo léo di chuyển giữa hệ thống tài chính hợp pháp, dùng sự hậu thuẫn từ tổ chức để tạo dựng uy tín, đồng thời tận dụng chính sách và tâm lý thị trường để khuếch đại câu chuyện của mình.

Ripple thực sự đang tạo ra giá trị, hay chỉ đang xây dựng niềm tin? Cốt lõi của "dân túy tài chính cao cấp" thường nằm ngay ở ranh giới mơ hồ ấy.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News