Kênh thanh toán mã hóa: Siêu dẫn dành cho thanh toán

Tuyển chọn TechFlowTuyển chọn TechFlow

Kênh thanh toán mã hóa: Siêu dẫn dành cho thanh toán

Kênh mã hóa là siêu dẫn của thanh toán, hệ thống này cung cấp thời gian thanh toán nhanh hơn, chi phí thấp hơn và khả năng hoạt động liền mạch xuyên biên giới.

Tác giả: Dmitriy Berenzon

Biên dịch: Will A Vọng

Năm 2025, blockchain đã dần hình thành một hệ sinh thái tài chính thanh toán song song với hệ thống tài chính truyền thống. Các kênh thanh toán mã hóa hiện đang xử lý khối lượng stablecoin lên tới 200 tỷ USD và doanh số giao dịch stablecoin đạt 5,62 nghìn tỷ USD vào năm 2024 — đây là dữ liệu đã được điều chỉnh của Visa, phù hợp hơn với bản chất thanh toán, và gần bằng tổng doanh số giao dịch cả năm của Mastercard. Theo cách tính của Cathie Wood trong báo cáo ARK Invest, doanh số giao dịch hàng năm của stablecoin đạt 15,6 nghìn tỷ USD vào năm 2024, tương đương khoảng 119% và 200% so với Visa và Mastercard.

Dù sao đi nữa, việc phổ biến và áp dụng rộng rãi các phương thức thanh toán mã hóa đã trở thành thực tế không thể chối cãi, điển hình là việc Stripe mua lại nhà cung cấp dịch vụ stablecoin Bridge với giá 1,1 tỷ USD. Như CEO của Stripe, Patrick Collison từng nói, các kênh thanh toán mã hóa giống như siêu dẫn trong lĩnh vực thanh toán. Chúng tạo nên nền tảng cho một hệ thống tài chính song song, cung cấp thời gian thanh toán nhanh hơn, chi phí thấp hơn và khả năng vận hành liền mạch xuyên biên giới. Ý tưởng này mất mười năm để trưởng thành, nhưng hôm nay chúng ta thấy hàng trăm công ty đang nỗ lực biến nó thành hiện thực. Trong thập kỷ tới, chúng ta sẽ chứng kiến các kênh mã hóa trở thành trung tâm đổi mới tài chính, thúc đẩy tăng trưởng kinh tế toàn cầu.

Trước đó, chúng tôi đã sử dụng nhiều bài viết về Web3 Payment để giới thiệu hệ thống thanh toán mã hóa Web3 xây dựng trên cơ sở hạ tầng blockchain:

-

Báo cáo chuyên sâu về Web3 Payment: Toàn cảnh hành động của các gã khổng lồ ngành, có thể thay đổi cục diện thị trường mã hóa hiện tại, trình bày cách hệ thống Web3 Payment được xây dựng và chiến lược bố trí của các ông lớn thị trường trong năm 2023;

-

Báo cáo chuyên sâu về Web3 Payment: Từ tiền mặt điện tử, tiền tệ token hóa đến tương lai của PayFi, hệ thống giới thiệu quá trình phát triển từ tiền mặt điện tử sang tiền tệ token hóa / đô la kỹ thuật số và xu hướng tương lai. Cũng có thể tham khảo thêm Báo cáo Kinh tế Thị trường USDC 2025 của Circle: Đô la kỹ thuật số trên Internet giá trị.

-

Báo cáo chuyên sâu về Web3 Payment: Stablecoin sẽ diễn ra như thế nào vào năm 2025, nhìn sâu vào chủ đề này từ góc độ stablecoin.

Một số bài viết tiếp theo sẽ phân tích từ góc độ áp dụng thị trường thanh toán mã hóa toàn cầu, bởi vì logic cải thiện hiệu quả tài chính ở Bắc bán cầu khác biệt rõ rệt với logic lưu trữ giá trị chống lạm phát ở Nam bán cầu, dẫn đến tình trạng "một bên ở Hồng Lâu Mộng, một bên ở Tây Du Ký". Ngoài ra, khi cả thanh toán và tiền tệ đều nằm trên chuỗi, xu hướng kết hợp DeFi để tối đa hóa hiệu suất thanh toán mã hóa cũng sẽ định hình tương lai – còn gọi là PayFi hay DeFi 2.0? Rất mong được trao đổi, kính mời đón chờ.

Vẫn còn rất nhiều vấn đề cần giải quyết, như danh sách mà sếp Kevin đưa ra:

-

thị trường giao dịch: 16 nghìn tỷ USD

-

tài chính thương mại: 89 nghìn tỷ USD

-

kiều hối: 4 nghìn tỷ USD (ứng trước)

-

phí chuyển tiền quốc tế trung bình gần 7%

-

thời gian nhận tiền từ 3-5 ngày làm việc

-

1,4 tỷ người không có tài khoản ngân hàng

Bài viết lần này biên dịch bài của Dmitriy Berenzon mang tên "Cryptorails: Superconductors for Payments", cung cấp cái nhìn tổng quan toàn diện từ góc độ thanh toán truyền thống để hiểu cách các kênh thanh toán mã hóa dựa trên blockchain có thể nâng cao hiệu quả so với các kênh truyền thống, đồng thời đưa ra nhiều ví dụ ứng dụng thực tế và dự báo tương lai, rất đáng để đọc kỹ.

Năm 2009, khi Satoshi Nakamoto phát hành Bitcoin, ông từng hình dung mạng mã hóa dùng để thanh toán, nơi tiền tệ di chuyển tự do trên internet như thông tin. Dù định hướng đúng, nhưng lúc đó công nghệ, mô hình kinh tế và hệ sinh thái chưa đủ chín muồi để thương mại hóa ý tưởng này.

Nhảy nhanh đến năm 2025, chúng ta chứng kiến sự hội tụ của nhiều sáng tạo và phát triển then chốt, khiến tầm nhìn này trở nên tất yếu: stablecoin đã được người tiêu dùng và doanh nghiệp chấp nhận rộng rãi; các nhà tạo lập thị trường và quầy giao dịch OTC giờ đây dễ dàng nắm giữ stablecoin trên bảng cân đối kế toán; các ứng dụng DeFi đã xây dựng cơ sở hạ tầng tài chính mạnh mẽ trên chuỗi; việc nạp/rút tiền tệ tồn tại ở quy mô lớn khắp thế giới; không gian khối nhanh hơn, rẻ hơn; ví nhúng đơn giản hóa trải nghiệm người dùng; khung pháp lý rõ ràng hơn giúp giảm bất định.

Ngày nay, chúng ta có cơ hội xây dựng thế hệ công ty thanh toán mới, tận dụng sức mạnh của "kênh mã hóa" để đạt hiệu quả kinh tế tốt hơn so với hệ thống thanh toán tài chính truyền thống vốn bị ràng buộc bởi nhiều trung gian hưởng lợi và cơ sở hạ tầng lỗi thời. Những kênh mã hóa này đang trở thành trụ cột của một hệ thống tài chính song song, hoạt động liên tục theo thời gian thực và mang tính toàn cầu vốn có.

Trong bài viết này, Dmitriy Berenzon sẽ:

-

giải thích các thành phần chính của hệ thống tài chính truyền thống;

-

khái quát các trường hợp sử dụng chính hiện tại của kênh mã hóa;

-

thảo luận các rào cản và thách thức đối với việc tiếp tục áp dụng;

-

chia sẻ dự báo về viễn cảnh thị trường sau 5 năm.

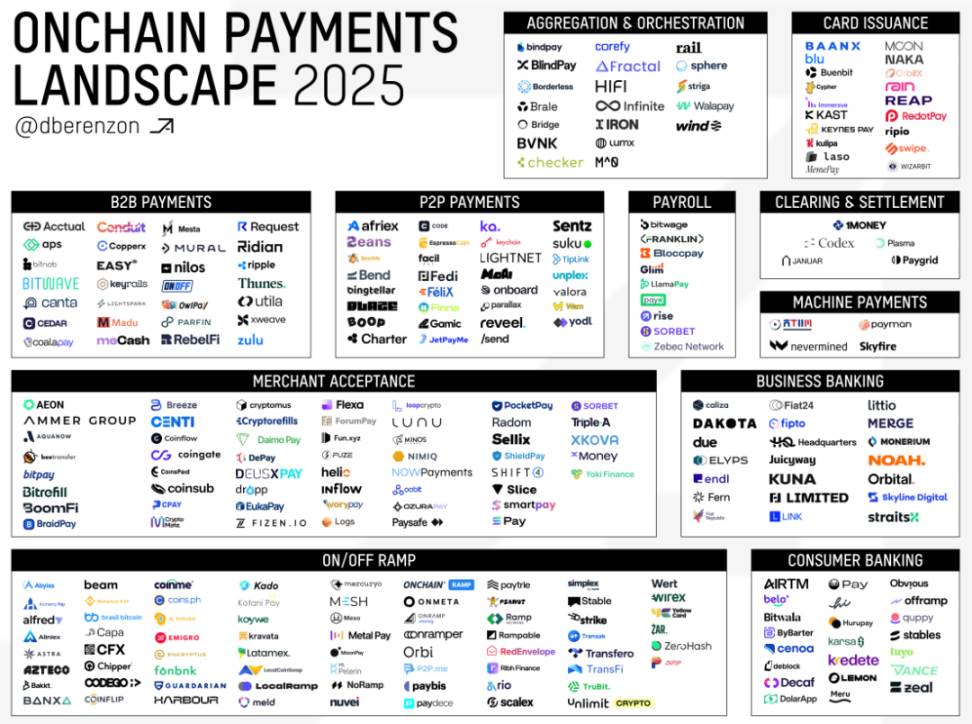

Đáng chú ý, số lượng công ty đang hoạt động trong lĩnh vực này nhiều hơn bạn tưởng—tính đến thời điểm viết bài, có khoảng 280 công ty:

I. Các kênh thanh toán hiện tại

Để hiểu được tầm quan trọng của các kênh mã hóa, trước tiên cần nắm vững các khái niệm then chốt và cấu trúc thị trường phức tạp của các kênh thanh toán hiện tại. Nếu bạn đã quen thuộc, hãy thoải mái bỏ qua phần này.

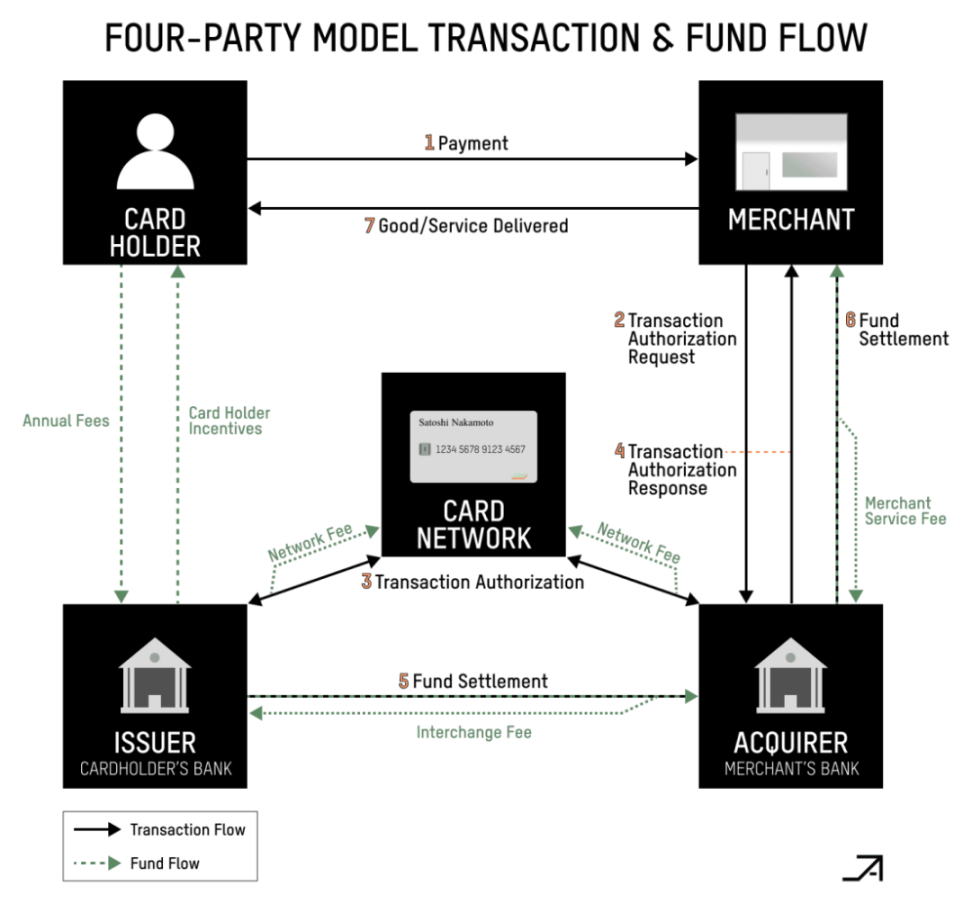

1.1 Mạng lưới thẻ (Card Networks)

Mặc dù cấu trúc mạng lưới tổ chức thẻ rất phức tạp, nhưng trong 70 năm qua, các bên tham gia chính trong giao dịch thẻ tín dụng hầu như không thay đổi. Về bản chất, thanh toán bằng thẻ tín dụng bao gồm bốn bên chính:

-

Người bán hàng

-

Chủ thẻ

-

Ngân hàng phát hành

-

Ngân hàng thu hộ

Hai bên đầu tiên khá đơn giản, nhưng hai bên sau cần được giải thích rõ hơn.

Ngân hàng phát hành hoặc tổ chức phát hành cấp thẻ tín dụng hoặc thẻ ghi nợ cho khách hàng và xác thực giao dịch. Khi yêu cầu giao dịch được gửi đến, ngân hàng phát hành sẽ kiểm tra số dư tài khoản, hạn mức tín dụng khả dụng và các yếu tố khác để quyết định phê duyệt. Thẻ tín dụng về bản chất là sử dụng tiền do ngân hàng phát hành cho vay, trong khi thẻ ghi nợ trực tiếp chuyển tiền từ tài khoản của bạn.

Nếu người bán muốn chấp nhận thanh toán bằng thẻ tín dụng, họ cần một ngân hàng thu hộ (Acquirer) (có thể là ngân hàng, bộ xử lý thanh toán, cổng thanh toán hoặc tổ chức bán hàng độc lập), là thành viên được ủy quyền của mạng lưới tổ chức thẻ. Thuật ngữ "thu hộ" bắt nguồn từ vai trò đại diện người bán thu tiền và đảm bảo tiền đến được tài khoản của họ.

Bản thân mạng lưới tổ chức thẻ cung cấp kênh và quy tắc cho thanh toán thẻ tín dụng. Họ kết nối ngân hàng thu hộ với ngân hàng phát hành, cung cấp chức năng thanh toán bù trừ, đặt ra quy tắc tham gia và xác định phí giao dịch. ISO 8583 vẫn là tiêu chuẩn quốc tế chính, định nghĩa cách thông tin thanh toán thẻ (ví dụ: xác thực, thanh toán, hoàn tiền) được xây dựng và trao đổi giữa các bên tham gia mạng. Trong môi trường mạng, ngân hàng phát hành và ngân hàng thu hộ đóng vai trò như nhà phân phối—ngân hàng phát hành tập trung đưa càng nhiều thẻ vào tay người dùng càng tốt, trong khi ngân hàng thu hộ cố gắng đưa càng nhiều đầu cuối thẻ và cổng thanh toán đến tay người bán càng tốt để họ có thể chấp nhận thanh toán thẻ.

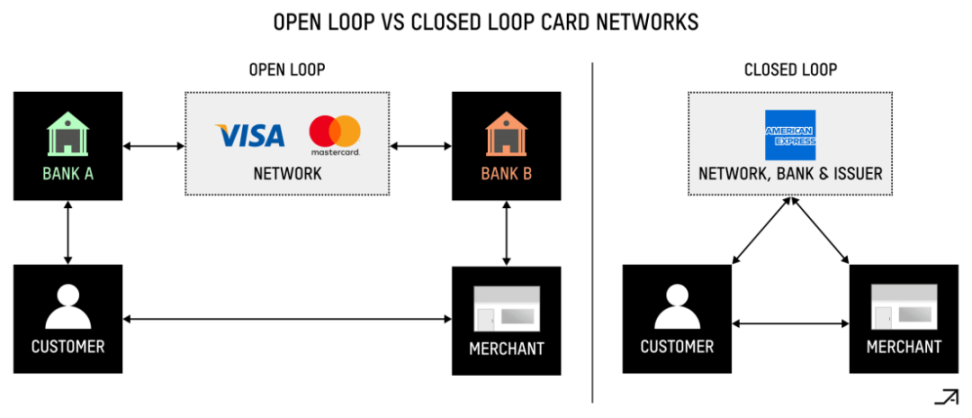

Thêm vào đó, mạng lưới tổ chức thẻ có hai loại: "vòng hở" và "vòng kín". Các mạng vòng hở như Visa và Mastercard liên quan đến nhiều bên: ngân hàng phát hành, ngân hàng thu hộ và chính mạng lưới tổ chức thẻ. Mạng lưới tổ chức thẻ xúc tiến giao tiếp và định tuyến giao dịch, nhưng giống một thị trường hơn, phụ thuộc vào các tổ chức tài chính để phát hành thẻ và quản lý tài khoản khách hàng. Chỉ các ngân hàng mới được phép phát hành thẻ cho mạng vòng hở. Mỗi thẻ ghi nợ hoặc thẻ tín dụng đều có mã định danh ngân hàng (BIN), do Visa cấp cho ngân hàng, trong khi các thực thể phi ngân hàng như PayFacs cần một "nhà tài trợ BIN" để phát hành thẻ hoặc xử lý giao dịch.

Ngược lại, các mạng vòng kín như American Express tự cung tự cấp, một công ty xử lý mọi khía cạnh của quy trình giao dịch—họ thường tự phát hành thẻ, tự làm ngân hàng và cung cấp dịch vụ thu hộ riêng. Thông thường, hệ thống vòng kín cung cấp quyền kiểm soát nhiều hơn và lợi nhuận tốt hơn, nhưng đánh đổi bằng mức độ chấp nhận hạn chế hơn từ người bán. Ngược lại, hệ thống vòng hở cung cấp phạm vi áp dụng rộng hơn, nhưng đánh đổi bằng quyền kiểm soát và chia sẻ lợi nhuận giữa các bên tham gia.

Nguồn: Arvy

Kinh tế học thanh toán rất phức tạp, với nhiều lớp phí tồn tại trong mạng. Phí trao đổi (Interchange Fees) là phần phí thanh toán mà ngân hàng phát hành thu để cung cấp quyền truy cập cho khách hàng. Mặc dù về mặt kỹ thuật, ngân hàng thu hộ thanh toán trực tiếp phí trao đổi, nhưng chi phí này thường được chuyển sang người bán. Mạng lưới tổ chức thẻ thường đặt ra mức phí trao đổi, chiếm phần lớn chi phí thanh toán tổng thể. Các mức phí này khác nhau đáng kể theo khu vực và loại giao dịch. Ví dụ, ở Mỹ, phí thẻ tín dụng dao động từ ~1,2% đến ~3%, trong khi ở EU, mức trần là 0,3%. Ngoài ra, phí mạng (Scheme Fees) cũng do mạng lưới tổ chức thẻ xác định, nhằm bù đắp cho việc kết nối ngân hàng thu hộ và ngân hàng phát hành, đồng thời đóng vai trò là "kênh" đảm bảo giao dịch và dòng tiền được định tuyến chính xác. Còn có phí thanh toán (Settlement Fees) phải trả cho ngân hàng thu hộ, thường là một tỷ lệ phần trăm của số tiền thanh toán hoặc khối lượng giao dịch.

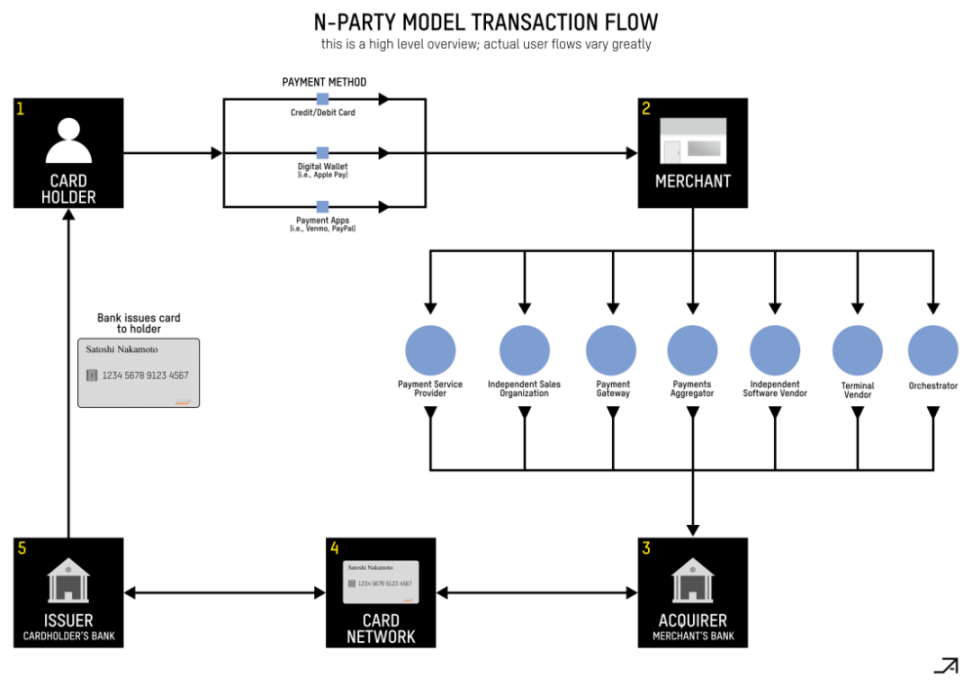

Mặc dù đây là những bên tham gia quan trọng nhất trong chuỗi giá trị, thực tế cấu trúc thị trường ngày nay phức tạp hơn nhiều trong thực tiễn:

Nguồn: 22nd

Trong chuỗi liên kết trên, còn có vài bên tham gia quan trọng:

-

Cổng thanh toán (Payment Gateway): mã hóa và truyền tải thông tin thanh toán, kết nối bộ xử lý thanh toán với ngân hàng thu hộ để xác thực, đồng thời truyền đạt ngay lập tức việc chấp thuận hoặc từ chối giao dịch đến doanh nghiệp.

-

Bộ xử lý thanh toán (Payment Processor): đại diện cho ngân hàng thu hộ xử lý thanh toán. Nó chuyển tiếp chi tiết giao dịch từ cổng đến ngân hàng thu hộ, sau đó ngân hàng thu hộ giao tiếp với ngân hàng phát hành qua mạng lưới tổ chức thẻ để lấy xác thực. Bộ xử lý thanh toán nhận phản hồi xác thực và gửi lại cổng để hoàn tất giao dịch. Nó cũng xử lý thanh toán, tức là quá trình tiền thực sự vào tài khoản ngân hàng người bán. Thông thường, doanh nghiệp gửi một loạt giao dịch đã được xác thực đến bộ xử lý thanh toán, người này nộp các giao dịch này cho ngân hàng thu hộ để khởi động việc chuyển tiền từ ngân hàng phát hành đến tài khoản người bán.

-

Nhà cung cấp dịch vụ thanh toán (Payment Facilitator) hoặc Nhà cung cấp dịch vụ thanh toán (Payment Service Provider): được PayPal và Square khởi xướng khoảng năm 2010, giống như một bộ xử lý thanh toán nhỏ giữa người bán và ngân hàng thu hộ. Bằng cách gom nhiều người bán nhỏ vào hệ thống của mình, nó hiệu quả hoạt động như một bộ tổng hợp, đạt được lợi ích nhờ quy mô, đồng thời đơn giản hóa hoạt động bằng cách quản lý dòng tiền, xử lý giao dịch và đảm bảo thanh toán. PayFacs nắm giữ ID người bán trực tiếp từ mạng lưới tổ chức thẻ và chịu trách nhiệm về việc đăng ký, tuân thủ (ví dụ: luật chống rửa tiền) và bảo lãnh cho các người bán hợp tác với họ.

-

Nền tảng điều phối (Orchestration Platform): là một lớp công nghệ trung gian, đơn giản hóa và tối ưu hóa quy trình thanh toán cho người bán. Nó kết nối với nhiều bộ xử lý, cổng và ngân hàng thu hộ thông qua một API duy nhất, nâng cao tỷ lệ thành công giao dịch, giảm chi phí và cải thiện hiệu suất bằng cách định tuyến thanh toán dựa trên vị trí hoặc phí.

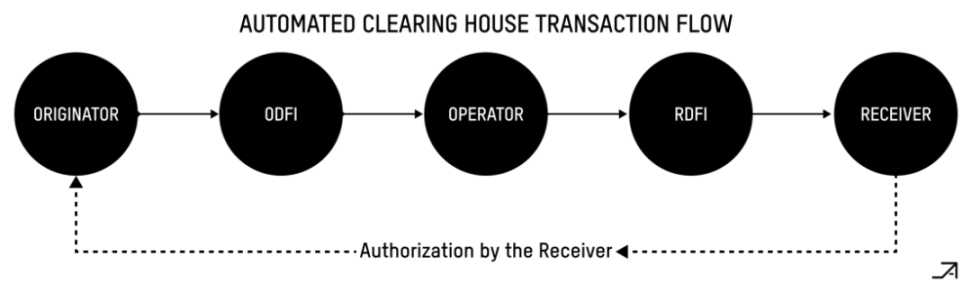

1.2 Automated Clearing House

Nhà thanh toán tự động (ACH) là một trong những mạng thanh toán lớn nhất tại Mỹ, thực tế thuộc sở hữu của các ngân hàng sử dụng nó. Được thành lập ban đầu vào những năm 1970, nhưng chỉ thực sự phổ biến khi chính phủ Mỹ bắt đầu dùng nó để gửi tiền an sinh xã hội, khuyến khích các ngân hàng trên khắp đất nước tham gia mạng. Ngày nay, nó được sử dụng rộng rãi cho việc trả lương, thanh toán hóa đơn và giao dịch B2B.

Giao dịch ACH có hai loại chính: chuyển tiền và rút tiền. Khi người dùng nhận lương hoặc dùng tài khoản ngân hàng để thanh toán hóa đơn trực tuyến, họ đang sử dụng mạng ACH. Quy trình này liên quan đến nhiều bên tham gia: công ty hoặc cá nhân khởi tạo thanh toán (người khởi tạo), ngân hàng của họ (ODFI), ngân hàng nhận (RDFI) và nhà vận hành xử lý tất cả các giao dịch này. Trong quy trình ACH, người khởi tạo gửi giao dịch đến ODFI, ODFI gửi giao dịch đến nhà vận hành ACH, rồi nhà vận hành ACH chuyển giao dịch sang RDFI. Vào cuối mỗi ngày, nhà vận hành tính toán tổng ròng cho các ngân hàng thành viên (Cục Dự trữ Liên bang quản lý việc thanh toán thực tế).

Nguồn: Hệ thống thanh toán Hoa Kỳ: Hướng dẫn cho các chuyên gia thanh toán

Một điều quan trọng nhất về ACH là cách nó xử lý rủi ro. Khi một công ty khởi tạo thanh toán ACH, ngân hàng của họ (ODFI) chịu trách nhiệm đảm bảo mọi thứ hợp pháp. Điều này đặc biệt quan trọng đối với việc rút tiền—hãy tưởng tượng nếu ai đó sử dụng thông tin tài khoản ngân hàng của bạn mà không được phép. Để ngăn chặn điều này, quy định cho phép tranh chấp trong vòng 60 ngày sau khi nhận sao kê, và các công ty như PayPal đã phát triển các phương pháp xác minh thông minh, ví dụ như gửi khoản tiền thử nhỏ để xác nhận quyền sở hữu tài khoản.

Hệ thống ACH luôn vật lộn để đáp ứng nhu cầu hiện đại. Năm 2015, họ ra mắt "ACH cùng ngày", có thể xử lý thanh toán nhanh hơn. Tuy nhiên, nó vẫn phụ thuộc vào xử lý theo lô (Batch Processing) thay vì chuyển tiền thời gian thực (Real-Time Transfer), và có những hạn chế. Ví dụ, bạn không thể gửi quá 25.000 USD trong một giao dịch duy nhất, và nó không phù hợp cho thanh toán quốc tế.

1.3 Chuyển tiền điện tử (Wire)

Chuyển tiền điện tử là cốt lõi xử lý thanh toán giá trị cao, hai hệ thống chính tại Mỹ là Fedwire và CHIPS. Các hệ thống này xử lý các khoản thanh toán đảm bảo, cần thanh toán ngay lập tức, như giao dịch chứng khoán, giao dịch thương mại lớn và mua bất động sản. Một khi thực hiện, chuyển tiền điện tử thường không thể hủy bỏ, không thể thu hồi nếu không có sự đồng ý của người nhận. Khác với các mạng thanh toán thông thường xử lý theo lô, chuyển tiền điện tử hiện đại sử dụng hệ thống thanh toán toàn bộ thời gian thực (Real-Time Gross Settlement, RTGS), nghĩa là mỗi giao dịch được thanh toán riêng lẻ ngay khi xảy ra. Đây là đặc điểm quan trọng vì hệ thống xử lý hàng trăm tỷ USD mỗi ngày, việc sử dụng thanh toán bù trừ truyền thống khiến rủi ro sụp đổ ngân hàng trong ngày quá lớn.

Fedwire là một hệ thống RTGS, cho phép các tổ chức tài chính tham gia gửi và nhận chuyển tiền trong ngày. Khi doanh nghiệp khởi tạo chuyển tiền điện tử, ngân hàng của họ xác minh yêu cầu, khấu trừ từ tài khoản và gửi tin nhắn đến Fedwire. Sau đó, Ngân hàng Dự trữ Liên bang ngay lập tức khấu trừ từ tài khoản ngân hàng gửi và ghi có vào tài khoản ngân hàng nhận, rồi ngân hàng nhận ghi có vào tài khoản người thụ hưởng cuối cùng. Hệ thống hoạt động từ 9 giờ tối hôm trước đến 7 giờ tối theo giờ miền Đông Mỹ, đóng cửa vào cuối tuần và ngày lễ liên bang.

CHIPS do các ngân hàng lớn tại Mỹ sở hữu thông qua The Clearing House, là lựa chọn tư nhân thay thế nhưng quy mô nhỏ hơn, chỉ phục vụ một số ít ngân hàng lớn.

Khác với phương pháp RTGS của Fedwire, CHIPS là một hệ thống thanh toán bù trừ ròng (Netting Settlement), nghĩa là hệ thống cho phép gộp nhiều khoản thanh toán giữa cùng hai bên. Ví dụ, nếu Alice muốn gửi 10 triệu USD cho Bob, trong khi Bob muốn gửi 2 triệu USD cho Alice, CHIPS sẽ gộp thành một khoản thanh toán 8 triệu USD từ Bob cho Alice. Mặc dù điều này có nghĩa là thanh toán CHIPS mất thời gian dài hơn so với giao dịch thời gian thực, nhưng hầu hết các khoản thanh toán vẫn được xử lý trong ngày.

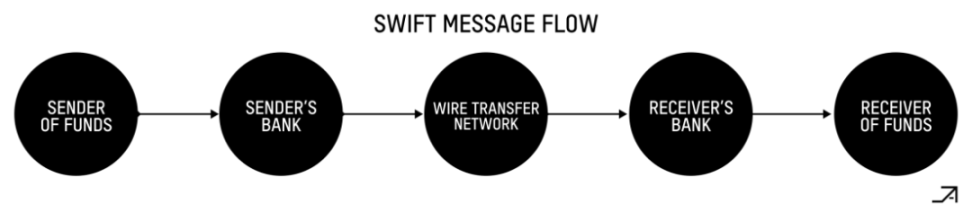

Làm bổ sung cho các hệ thống này, SWIFT thực tế không phải là một hệ thống thanh toán, mà là một mạng thông tin toàn cầu dành cho các tổ chức tài chính. Nó là một tổ chức hợp tác do các thành viên sở hữu, cổ đông đại diện hơn 11.000 tổ chức thành viên. SWIFT cho phép các ngân hàng và công ty chứng khoán khắp thế giới trao đổi thông tin cấu trúc an toàn, trong đó nhiều thông tin khởi tạo các giao dịch thanh toán qua các mạng khác nhau. Theo Statrys, chuyển tiền SWIFT mất khoảng 18 giờ để hoàn tất.

Trong quy trình thông thường, người gửi tiền chỉ thị ngân hàng của họ gửi chuyển tiền điện tử đến người nhận. Chuỗi giá trị dưới đây là trường hợp đơn giản khi hai ngân hàng thuộc cùng một mạng chuyển tiền điện tử.

Nguồn: Hệ thống thanh toán Hoa Kỳ: Hướng dẫn cho các chuyên gia thanh toán

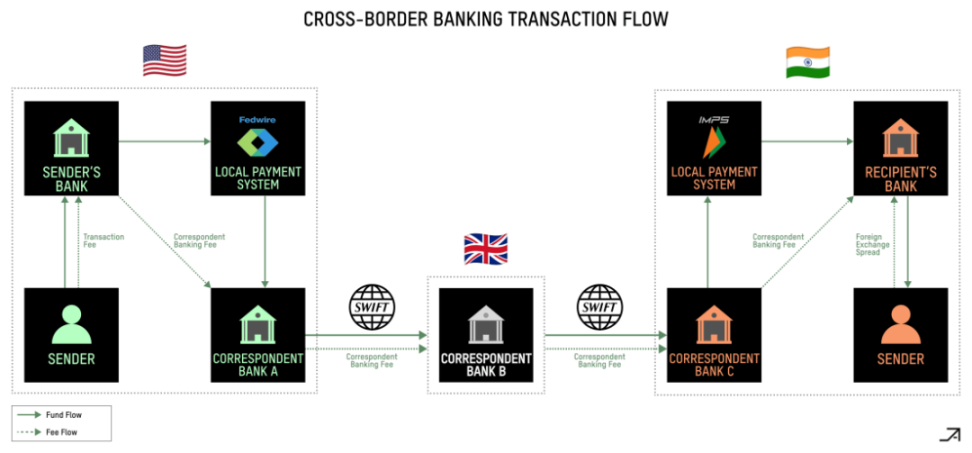

Trong các trường hợp phức tạp hơn, đặc biệt là thanh toán xuyên biên giới, giao dịch cần được thực hiện thông qua mạng ngân hàng đại lý (Correspondent Banking Relationship), thường sử dụng SWIFT để điều phối thanh toán.

Nguồn: Matt Brown

II. Các trường hợp sử dụng thực tế

Bây giờ chúng ta đã có hiểu biết cơ bản về các kênh thanh toán truyền thống, có thể tập trung vào những lợi thế của các kênh thanh toán mã hóa.

Các kênh thanh toán mã hóa hiệu quả nhất trong các trường hợp sử dụng đô la Mỹ bị hạn chế nhưng nhu cầu lại cao. Hãy nghĩ đến những nơi cần đô la Mỹ để bảo toàn giá trị hoặc làm thay thế ngân hàng, nhưng không dễ dàng tiếp cận tài khoản ngân hàng đô la Mỹ truyền thống, như Argentina, Venezuela, Nigeria, Thổ Nhĩ Kỳ và Ukraine. Ngoài ra, có thể nói rằng so với hầu hết các đồng tiền khác, đô la Mỹ là phương tiện lưu trữ giá trị vượt trội hơn, người tiêu dùng và doanh nghiệp thường chọn nó vì có thể dễ dàng dùng làm phương tiện trao đổi hoặc đổi ra tiền pháp định địa phương tại điểm bán hàng.

Lợi thế của các kênh thanh toán mã hóa cũng nổi bật nhất trong các kịch bản toàn cầu hóa thanh toán, vì mạng blockchain không bị giới hạn bởi biên giới, chúng dựa trên kết nối internet hiện có để cung cấp phạm vi toàn cầu. Theo Ngân hàng Thế giới, hiện có 92 hệ thống RTGS đang hoạt động, mỗi hệ thống thường do ngân hàng trung ương tương ứng sở hữu. Mặc dù chúng lý tưởng để xử lý thanh toán nội địa trong các quốc gia này, nhưng vấn đề là chúng không thể "giao tiếp" với nhau. Các kênh thanh toán mã hóa có thể đóng vai trò như chất kết dính giữa các hệ thống khác nhau, hoặc mở rộng đến các quốc gia chưa có hệ thống này.

Thanh toán mã hóa cũng đặc biệt phù hợp với các khoản thanh toán có tính khẩn cấp nhất định hoặc thường có thiên hướng thời gian cao. Bao gồm thanh toán cho nhà cung cấp xuyên biên giới và thanh toán viện trợ nước ngoài. Điều này cũng hữu ích trong các trường hợp mạng ngân hàng đại lý đặc biệt kém hiệu quả. Ví dụ, mặc dù gần về mặt địa lý, việc chuyển tiền từ Mexico sang Mỹ thực tế khó hơn từ Hồng Kông sang Mỹ. Ngay cả ở các hành lang phát triển như Mỹ sang châu Âu, thanh toán thường cần đi qua bốn ngân hàng đại lý hoặc nhiều hơn.

Mặt khác, các kênh thanh toán mã hóa ít hấp dẫn hơn đối với giao dịch nội địa tại các nước phát triển, đặc biệt là nơi tỷ lệ sử dụng thẻ tín dụng cao hoặc đã có hệ thống thanh toán thời gian thực. Ví dụ, thanh toán nội bộ châu Âu diễn ra suôn sẻ qua SEPA, và sự ổn định của đồng euro loại bỏ nhu cầu về giải pháp thay thế định giá bằng đô la Mỹ.

2.1 Chấp nhận người bán hàng (Merchant Acceptance)

Việc chấp nhận người bán hàng có thể chia thành hai trường hợp sử dụng khác nhau: tích hợp phía trước và tích hợp phía sau. Trong phương pháp phía trước, người bán hàng có thể trực tiếp chấp nhận tiền mã hóa như một hình thức thanh toán từ khách hàng. Mặc dù đây là một trong những trường hợp sử dụng lâu đời nhất, nhưng xét về lịch sử, nó chưa thấy nhiều khối lượng giao dịch, vì rất ít người nắm giữ tiền mã hóa, và còn ít hơn nữa muốn tiêu chúng, trong khi đối với những người sở hữu tiền mã hóa, lựa chọn sử dụng còn hạn chế. Thị trường ngày nay khác biệt, vì ngày càng nhiều người nắm giữ tài sản mã hóa (bao gồm stablecoin), ngày càng nhiều người bán hàng chấp nhận chúng như một tùy chọn thanh toán, vì điều này giúp họ tiếp cận nhóm khách hàng mới và cuối cùng bán được nhiều hàng hóa và dịch vụ hơn.

Xét về mặt địa lý, phần lớn khối lượng giao dịch đến từ các doanh nghiệp bán sản phẩm cho người tiêu dùng ở các quốc gia/vùng lãnh thổ là người áp dụng sớm tiền mã hóa, thường là các thị trường mới nổi như Trung Quốc, Việt Nam và Ấn Độ. Xét về phía người bán, phần lớn nhu cầu đến từ các công ty cờ bạc trực tuyến và môi giới cổ phiếu bán lẻ, những công ty muốn tiếp cận thị trường mới nổi, thị trường Web2 và Web3 (như nhà cung cấp đồng hồ và người sáng tạo nội dung) cũng như các trò chơi tiền thật (như thể thao tưởng tượng và rút thăm trúng thưởng).

Quy trình chấp nhận người bán hàng "phía trước" thường như sau:

-

PSP thường tạo ví cho người bán hàng sau KYC/KYB;

-

Người dùng gửi tiền mã hóa đến PSP;

-

PSP chuyển đổi tiền mã hóa thành tiền pháp định thông qua nhà cung cấp thanh khoản hoặc nhà phát hành stablecoin, và chuyển tiền đến tài khoản ngân hàng địa phương của người bán hàng, có thể sử dụng các đối tác được cấp phép khác.

Thách thức chính cản trở việc áp dụng tiếp tục của trường hợp sử dụng này mang tính tâm lý, vì tiền mã hóa dường như không "thực tế" đối với nhiều người. Cần giải quyết hai dạng người dùng: một là hoàn toàn không quan tâm đến giá trị, coi mọi thứ như tiền internet kỳ diệu; hai là thực tế, trực tiếp gửi tiền vào ngân hàng.

Thêm vào đó, việc người tiêu dùng Mỹ áp dụng thanh toán mã hóa sẽ khó khăn hơn, vì phần thưởng thẻ tín dụng thực tế là trả lại cho người tiêu dùng 1%–5% giá trị mua sắm. Đã có những nỗ lực thuyết phục người bán hàng trực tiếp quảng bá thanh toán mã hóa cho người tiêu dùng như một phương thức thanh toán thay thế thẻ tín dụng, nhưng đến nay, họ chưa thành công. Mặc dù giảm phí trao đổi là lợi ích tốt cho người bán hàng, nhưng không phải vấn đề đối với người tiêu dùng. Merchant Customer Exchange ra mắt năm 2012 và thất bại năm 2016, nguyên nhân chính là vậy—họ không thể khởi động được phía người tiêu dùng để tạo đà áp dụng. Nói cách khác, rất khó để người bán hàng trực tiếp khuyến khích người dùng chuyển từ thanh toán thẻ tín dụng sang thanh toán tài sản mã hóa, vì thanh toán đối với người tiêu dùng đã là "miễn phí", do đó đề xuất giá trị nên được giải quyết trước tiên ở cấp độ người tiêu dùng.

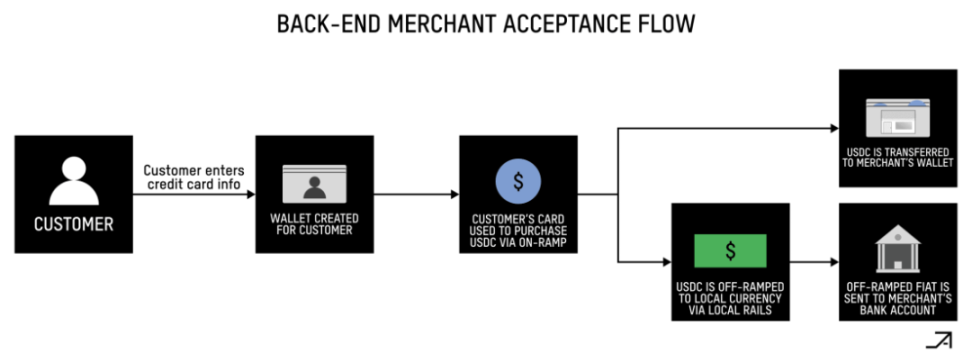

Trong phương pháp phía sau, thanh toán mã hóa có thể cung cấp cho người bán hàng thời gian thanh toán nhanh hơn và quyền truy cập vào tiền nhanh hơn. Việc thanh toán của Visa và Mastercard có thể mất 2-3 ngày, American Express mất 5 ngày, thanh toán quốc tế mất lâu hơn, ví dụ ở Brazil mất khoảng 30 ngày. Trong một số trường hợp sử dụng, ví dụ như các sàn như Uber, người bán hàng có thể cần phải nạp tiền trước vào tài khoản ngân hàng để thanh toán trước khi hoàn tất thanh toán.

Ngược lại, người ta có thể hiệu quả đi vào kênh thanh toán mã hóa thông qua thẻ tín dụng của người dùng, chuyển tiền trên chuỗi, và cuối cùng chuyển tiền trực tiếp vào tài khoản ngân hàng người bán hàng bằng tiền địa phương. Ngoài việc cải thiện dòng tiền do giảm thời gian chiếm dụng vốn trong chuỗi thanh toán, người bán hàng còn có thể cải thiện thêm quản lý tài chính bằng cách tự do và tức thì hoán đổi giữa đô la kỹ thuật số và tài sản sinh lời (như trái phiếu kho bạc Mỹ được token hóa).

Cụ thể hơn, quy trình chấp nhận người bán hàng "phía sau" có thể như sau:

-

Người dùng nhập thông tin thẻ tín dụng để hoàn tất giao dịch;

-

PSP tạo ví cho khách hàng và nạp tiền cho ví đó thông qua cổng nạp tiền chấp nhận phương thức thanh toán truyền thống;

-

Giao dịch thẻ tín dụng mua USDC, sau đó gửi từ ví khách hàng đến ví người bán hàng;

-

PSP có thể chọn chuyển tiền vào tài khoản ngân hàng người bán hàng qua đường sắt địa phương T+0 (tức là cùng ngày);

-

PSP thường nhận tiền từ ngân hàng thu hộ vào T+1 hoặc T+2 (tức là trong 1-2 ngày).

2.2 Thẻ ghi nợ (Debit Cards)

Khả năng liên kết thẻ ghi nợ trực tiếp với ví hợp đồng thông minh không giám sát tạo ra một cây cầu mạnh mẽ bất ngờ giữa không gian khối và thế giới thực, thúc đẩy việc áp dụng hữu cơ từ các dạng người dùng khác nhau. Ở các thị trường mới nổi, những thẻ này đang trở thành công cụ tiêu dùng chính, ngày càng thay thế ngân hàng truyền thống. Thú vị là, ngay cả ở các quốc gia có tiền tệ ổn định, người tiêu dùng cũng đang tận dụng những thẻ này để tích lũy tiết kiệm bằng đô la Mỹ từng bước, đồng thời tránh phí ngoại hối (FX) khi mua hàng. Cá nhân có tài sản ròng cao cũng ngày càng sử dụng các thẻ ghi nợ gắn với tiền mã hóa như một công cụ hiệu quả để tiêu dùng USDC trên toàn cầu.

Lợi thế của thẻ ghi nợ so với thẻ tín dụng nằm ở hai yếu tố: thẻ ghi nợ chịu ít hạn chế pháp lý hơn (ví dụ, MCC 6051 bị từ chối hoàn toàn ở Pakistan và Bangladesh nơi kiểm soát vốn nghiêm ngặt), và rủi ro gian lận thấp hơn, vì việc hoàn tiền từ giao dịch mã hóa đã thanh toán gây ra vấn đề trách nhiệm nghiêm trọng cho thẻ tín dụng.

Xét về dài hạn, các thẻ liên kết với ví mã hóa dùng cho thanh toán di động thực tế có thể là cách tốt nhất để chống gian lận, vì điện thoại có xác thực sinh trắc học: quét khuôn mặt, tiêu dùng và nạp tiền từ tài khoản ngân hàng vào ví.

2.3 Kiều hối (Remittance)

Kiều hối là việc những người di cư ra nước ngoài tìm việc làm gửi tiền từ nước làm việc về quê hương. Theo Ngân hàng Thế giới, tổng lượng kiều hối năm 2023 đạt khoảng 656 tỷ USD, tương đương GDP của Bỉ.

Hệ thống kiều hối truyền thống có chi phí cao, khiến người nhận nhận được ít tiền hơn. Trung bình, phí chuyển tiền xuyên biên giới là 6,4% số tiền chuyển, nhưng mức phí này khác biệt lớn—chuyển từ Malaysia sang Ấn Độ mất 2,2% (đối với các hành lang lưu lượng lớn như Mỹ sang Ấn Độ, phí thậm chí còn thấp hơn), trong khi chuyển từ Thổ Nhĩ Kỳ sang Bulgaria có thể lên tới 47,6%. Phí ngân hàng thường cao nhất, khoảng 12%, trong khi các nhà vận hành kiều hối như MoneyGram có mức phí trung bình 5,5%.

Nguồn: Ngân hàng Thế giới

Thanh toán mã hóa có thể cung cấp một cách nhanh chóng và rẻ hơn để gửi tiền ra nước ngoài, số lượng công ty trong lĩnh vực này phần lớn phụ thuộc vào quy mô thị trường kiều hối rộng lớn hơn, trong đó các hành lang có khối lượng giao dịch lớn nhất là từ Mỹ sang Mỹ Latinh (đặc biệt là Mexico, Argentina và Brazil), từ Mỹ sang Ấn Độ và từ Mỹ sang Philippines. Yếu tố thúc đẩy xu hướng này là ví nhúng không giám sát, cung cấp trải nghiệm người dùng cấp Web2.

Quy trình thanh toán kiều hối bằng thanh toán mã hóa có thể như sau:

-

Người gửi vào PSP thông qua tài khoản ngân hàng, thẻ ghi nợ, thẻ tín dụng hoặc trực tiếp đến địa chỉ trên chuỗi; nếu người gửi không có ví, một ví sẽ được tạo cho họ;

-

PSP chuyển đổi USDT/USDC thành tiền pháp định địa phương của người nhận, có thể chuyển đổi trực tiếp hoặc thông qua nhà tạo lập thị trường hoặc đối tác OTC;

-

PSP thanh toán tiền pháp định vào tài khoản ngân hàng người nhận, có thể thanh toán trực tiếp từ tài khoản ngân hàng tổng hợp của họ hoặc thông qua cổng thanh toán địa phương; hoặc, PSP cũng có thể tạo trước một ví không giám sát cho người nhận để nhận tiền, và để họ chọn giữ tiền trên chuỗi;

-

Trong nhiều trường hợp, người nhận cần hoàn tất KYC trước khi nhận được tiền.

Tuy nhiên, con đường tiếp thị cho các dự án kiều hối mã hóa vẫn rất khó khăn. Một vấn đề là, bạn thường cần khuyến khích người dùng rời khỏi các nhà vận hành kiều hối, điều này có thể rất tốn kém. Một vấn đề khác là, việc chuyển tiền trên hầu hết các ứng dụng thanh toán Web2 hiện đã miễn phí, do đó chỉ riêng việc chuyển tiền địa phương không đủ để vượt qua hiệu ứng mạng từ các ứng dụng hiện tại. Cuối cùng, mặc dù thành phần chuyển tiền trên chuỗi hoạt động tốt, bạn vẫn cần tương tác với các tổ chức ngân hàng truyền thống ở "chặng cuối cùng", do đó người dùng cuối cùng có thể vẫn gặp phải những vấn đề tương tự hoặc thậm chí tồi tệ hơn do chi phí và ma sát khi nạp/rút tiền tệ. Đặc biệt, các cổng thanh toán chuyển đổi sang tiền pháp định địa phương và thanh toán theo các cách tùy chỉnh như điện thoại hoặc thiết bị tự phục vụ sẽ chiếm phần lợi nhuận lớn nhất.

2.4 Thanh toán B2B (B2B Payments)

Thanh toán B2B xuyên biên giới (XB) là một trong những ứng dụng triển vọng nhất của thanh toán mã hóa, vì hệ thống thanh toán truyền thống kém hiệu quả. Các khoản thanh toán qua hệ thống ngân hàng đại lý có thể mất hàng tuần để thanh toán, trong một số trường hợp cực đoan thậm chí còn lâu hơn—một nhà sáng lập cho biết họ mất 2,5 tháng để gửi thanh toán nhà cung cấp từ châu Phi sang châu Á. Thêm một ví dụ khác, thanh toán xuyên biên giới từ Ghana sang Nigeria (hai nước láng giềng) có thể mất hàng tuần và phí chuyển lên tới 10%.

Thêm vào đó, việc thanh toán xuyên biên giới đối với PSP chậm và đắt đỏ. Đối với các công ty như Stripe thực hiện thanh toán, họ có thể mất đến một tuần để thanh toán cho người bán hàng quốc tế, và họ phải khóa vốn để đối phó với rủi ro gian lận và hoàn tiền. Việc rút ngắn chu kỳ chuyển đổi sẽ giải phóng lượng lớn dòng tiền vận hành.

Thanh toán B2B XB đã đạt được tiến triển đáng kể trên các kênh mã hóa, chủ yếu vì người bán hàng quan tâm đến chi phí hơn người tiêu dùng. Giảm 0,5%–1% chi phí giao dịch nghe có vẻ không nhiều, nhưng khi khối lượng giao dịch lớn, đặc biệt đối với các doanh nghiệp lợi nhuận mỏng, khoản tiền này khá đáng kể. Hơn nữa, tốc độ cũng rất quan trọng. Việc hoàn tất thanh toán trong vài giờ thay vì vài ngày hoặc vài tuần ảnh hưởng lớn đến dòng tiền vận hành của doanh nghiệp. Ngoài ra, so với người tiêu dùng mong đợi trải nghiệm liền mạch "mở hộp dùng ngay", doanh nghiệp dễ chịu đựng trải nghiệm kém hơn và phức tạp hơn.

Thêm vào đó, quy mô thị trường thanh toán xuyên biên giới rất lớn—ước tính từ các nguồn khác nhau khác biệt lớn, nhưng theo dữ liệu của McKinsey, doanh thu thị trường thanh toán xuyên biên giới năm 2022 đạt khoảng 240 tỷ USD, khối lượng giao dịch khoảng 150 nghìn tỷ USD. Dù vậy, việc xây dựng một doanh nghiệp phát triển bền vững vẫn rất khó. Mặc dù "bánh sandwich stablecoin"—chuyển đổi tiền pháp định địa phương thành stablecoin, rồi chuyển đổi lại—chắc chắn nhanh hơn, nhưng cũng rất đắt, vì việc nạp/rút tiền tệ ở cả hai đầu làm xói mòn lợi nhuận, thường dẫn đến hiệu quả kinh tế không bền vững. Mặc dù một số công ty cố gắng giải quyết vấn đề này bằng cách xây dựng bộ phận tạo lập thị trường nội bộ, nhưng điều này rất tốn bảng cân đối kế toán và khó mở rộng quy mô. Ngoài ra, cơ sở khách hàng cũng phát triển chậm, lo ngại về pháp lý và rủi ro, thường cần giáo dục nhiều.

Dù vậy, khi luật lệ về stablecoin mở ra cánh cửa cho nhiều doanh nghiệp hơn nắm giữ và vận hành đô la kỹ thuật số, chi phí ngoại hối có thể giảm mạnh trong hai năm tới. Với việc ngày càng nhiều nhà nạp/rút tiền tệ và nhà phát hành token có mối quan hệ ngân hàng trực tiếp, họ sẽ có thể cung cấp hiệu quả tỷ giá chấp nhận bán buôn quy mô internet.

2.4.1 Thanh toán nhà cung cấp XB (XB Supplier Payments)

Đối với thanh toán B2B, phần lớn các giao dịch xuyên biên giới là người nhập khẩu thanh toán cho nhà cung cấp, thường người mua ở Mỹ, Mỹ Latinh hoặc châu Âu, người bán ở châu Phi hoặc châu Á. Các kênh thanh toán địa phương ở các nước này kém phát triển, khó tìm đối tác ngân hàng địa phương. Thanh toán mã hóa cũng có thể giúp giảm nhẹ các điểm đau cụ thể theo quốc

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News