Tại sao chính sách tiền tệ thắt chặt nhưng kinh tế vẫn tiếp tục tăng trưởng mạnh?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao chính sách tiền tệ thắt chặt nhưng kinh tế vẫn tiếp tục tăng trưởng mạnh?

Có lẽ là vì chúng ta đã tập trung vào những chỉ số sai.

Tác giả: Alp Simsek, Giáo sư Tài chính tại Trường Quản lý Yale

Biên dịch: Tia, Techub News

Chú thích của biên tập viên:

Trong bối cảnh kinh tế toàn cầu hiện nay, chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) đang nhận được sự quan tâm chưa từng có. Mặc dù lãi suất chính sách đã tăng lên mức kỷ lục, nền kinh tế Mỹ vẫn tiếp tục mạnh mẽ – hiện tượng này dường như đi ngược lại kỳ vọng từ các lý thuyết kinh tế truyền thống. Thị trường lao động duy trì đà sôi động và tăng trưởng kinh tế ổn định khiến người ta phải đặt câu hỏi: Tại sao chính sách thắt chặt tiền tệ lại không hiệu quả trong việc kiềm chế tăng trưởng nóng như trước đây? Các nghiên cứu mới nhất chỉ ra rằng, ẩn sau hiện tượng này không phải là nghịch lý, mà là hạn chế trong khuôn khổ phân tích truyền thống. Bằng cách xem xét lại tác động của tình hình tài chính đối với nền kinh tế, chúng ta có thể hiểu sâu sắc hơn về cơ chế truyền dẫn thực tế của chính sách tiền tệ.

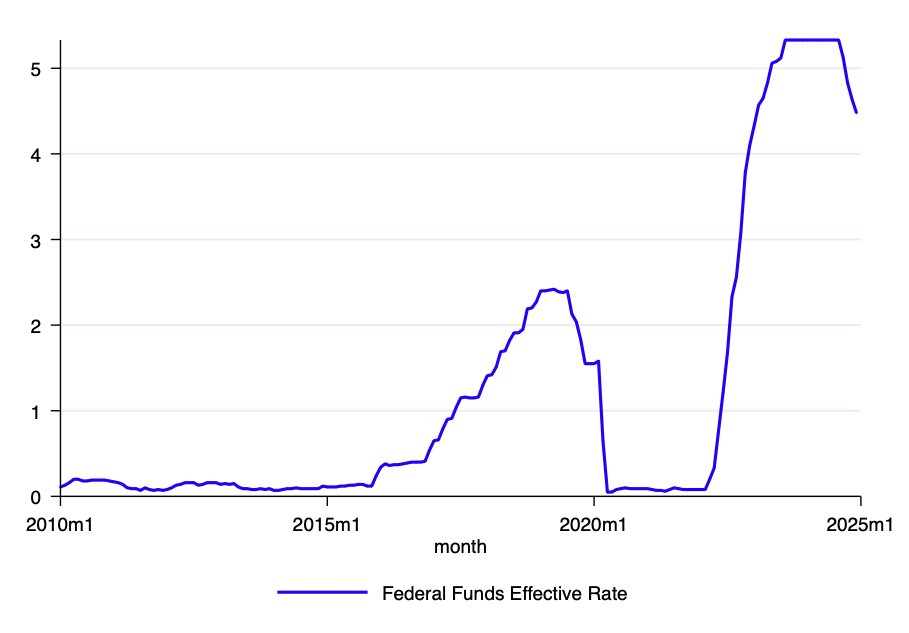

Fed đã nâng lãi suất lên mức cao nhất trong lịch sử, nhưng nền kinh tế vẫn tiếp tục tăng trưởng. Báo cáo việc làm hiện tại là minh chứng rõ ràng. Vì sao lại xảy ra tình trạng này?

Theo bài báo mới nhất của chúng tôi, có lẽ vì chúng ta đang theo dõi sai chỉ số.

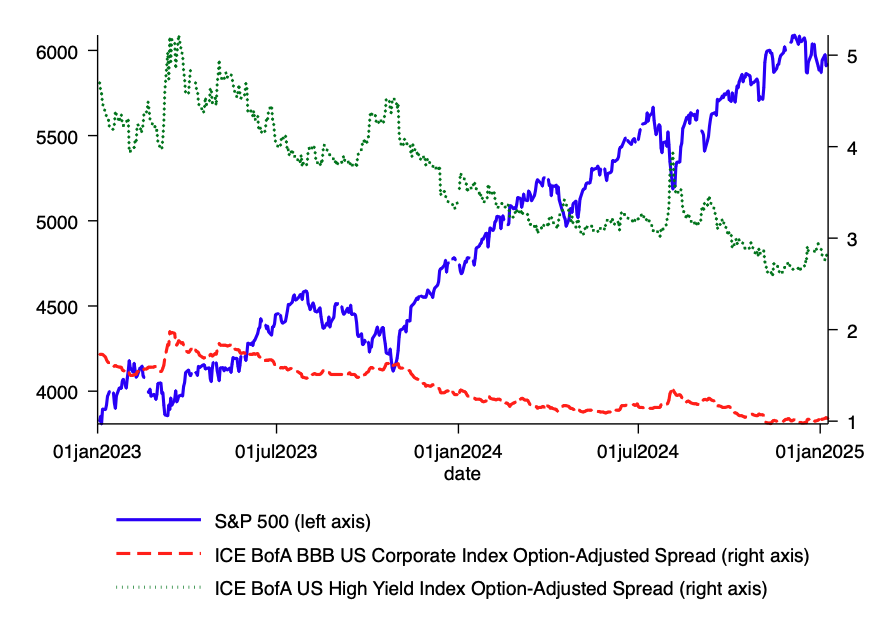

Mặc dù lãi suất chính sách ở mức cao, điều kiện tài chính thực tế lại khá lỏng lẻo. Đà tăng của thị trường chứng khoán và sự thu hẹp chênh lệch tín dụng đã phần nào bù đắp cho phần lớn các biện pháp thắt chặt của Fed.

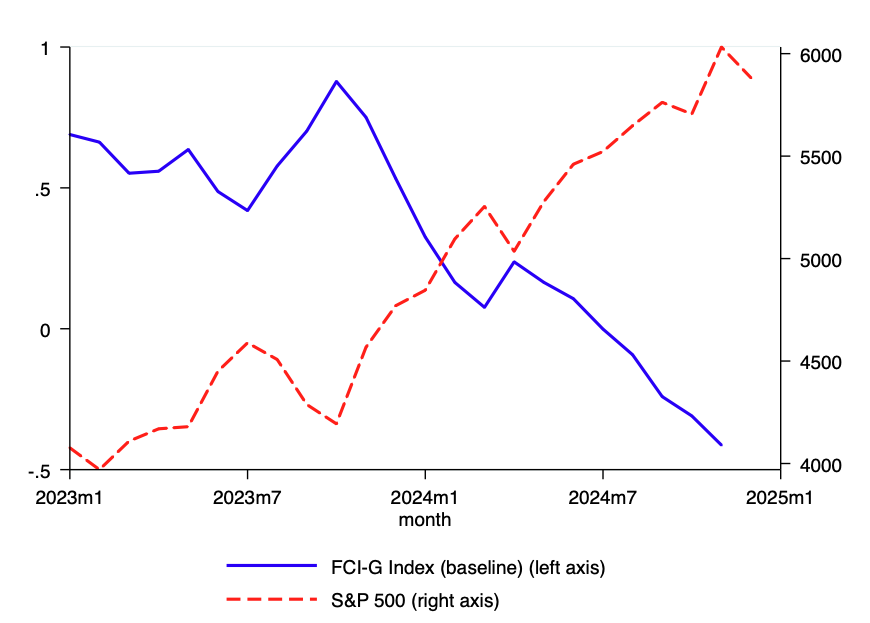

Dữ liệu cho thấy, chính chỉ số FCI-G do Fed thiết kế (một chỉ số tổng hợp các biến số tài chính nhằm đo lường tác động đến tăng trưởng kinh tế) cũng xác nhận điều này. Dù lãi suất dài hạn tăng và đồng USD mạnh lên, diễn biến tích cực trên thị trường (chủ yếu là sự bùng nổ của thị trường chứng khoán và cải thiện chênh lệch tín dụng) đang thúc đẩy tăng trưởng kinh tế.

Thực tế, sự kết hợp giữa chính sách tiền tệ thắt chặt và tăng trưởng mạnh không phải là nghịch lý.

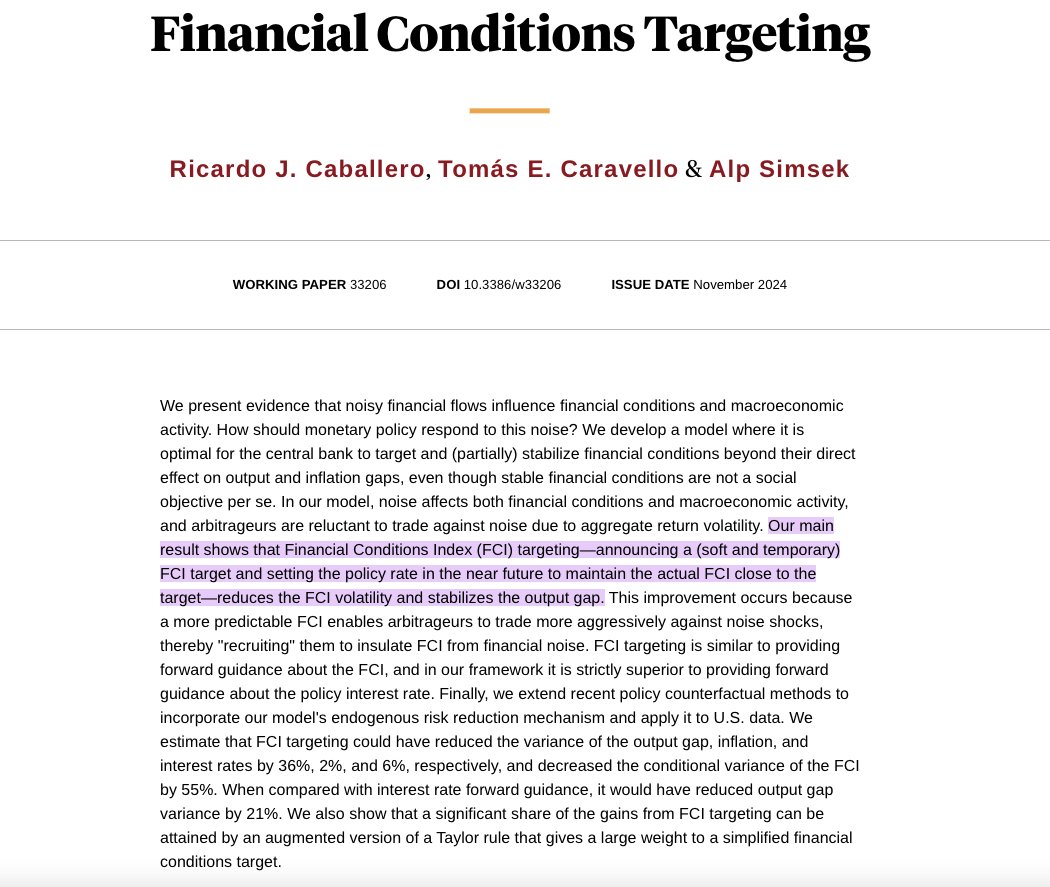

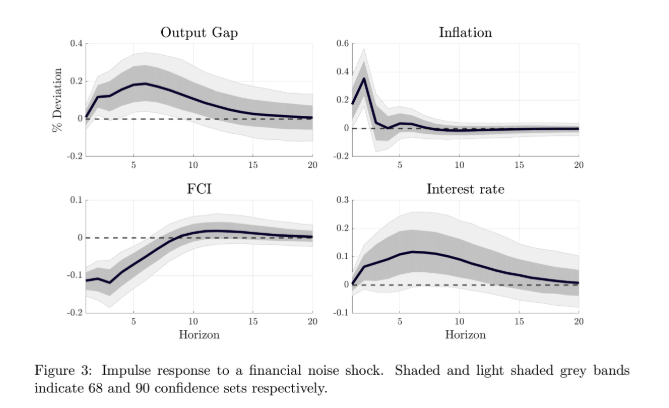

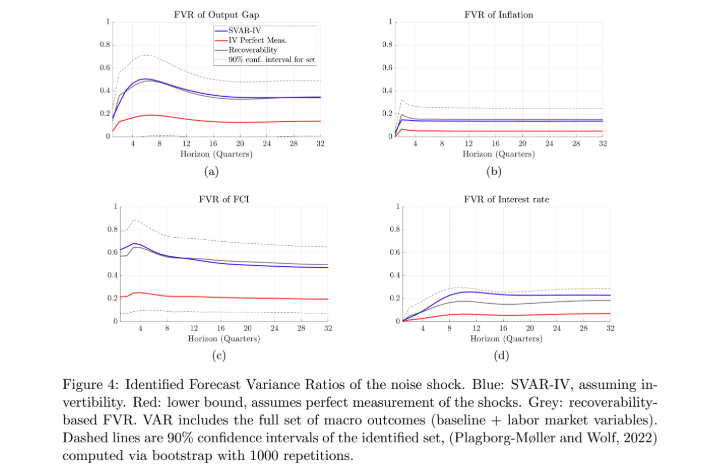

Trong nghiên cứu của chúng tôi cùng Ricardo Caballero và @TCaravello, chúng tôi chỉ ra rằng điều quan trọng đối với nền kinh tế không phải là bản thân lãi suất chính sách, mà là tình hình tài chính rộng hơn.

Phân tích của chúng tôi cho thấy, khi điều kiện tài chính nới lỏng – ngay cả khi bị thúc đẩy bởi nhu cầu tài sản hỗn loạn (tâm lý thị trường) – sẽ kích thích sản lượng và lạm phát, cuối cùng buộc lãi suất phải tăng lên. Điều này phù hợp với những gì chúng ta đang chứng kiến ngày nay.

Xét về mặt định lượng, nghiên cứu phát hiện rằng tình hình tài chính ảnh hưởng tới 55% biến động sản lượng kinh tế.

Hơn nữa, kênh truyền dẫn chủ yếu của chính sách tiền tệ nên là thông qua tác động đến tình hình tài chính, chứ không phải trực tiếp qua lãi suất.

Tình hình hiện tại phù hợp với khuôn khổ này: mặc dù lãi suất cao, nhưng điều kiện tài chính lỏng lẻo đang hỗ trợ tăng trưởng mạnh mẽ, và có thể ngăn cản lạm phát quay trở lại mục tiêu.

Nhìn về tương lai, điều này cho thấy nhiệm vụ của Fed vẫn chưa hoàn thành. Để đạt được mục tiêu lạm phát 2%, điều kiện tài chính có thể cần phải được thắt chặt hơn.

Điều này có thể đạt được thông qua các cách sau: điều chỉnh thị trường – đồng USD mạnh hơn – hoặc tăng lãi suất thêm nữa.

Diễn biến lãi suất sẽ phụ thuộc chủ yếu vào động thái thị trường. Nếu thị trường tự điều chỉnh và đồng USD mạnh lên, thì mức lãi suất hiện tại có thể đã đủ. Nhưng nếu điều kiện tài chính vẫn giữ ở trạng thái lỏng lẻo, nhiều khả năng cần phải tăng lãi suất thêm.

Khuôn khổ này cho thấy, những người theo dõi Fed nên giảm tranh luận về "lãi suất đỉnh điểm", mà thay vào đó tập trung nhiều hơn vào diễn biến của tình hình tài chính. Bởi đây mới chính là nơi cơ chế truyền dẫn chính sách tiền tệ thực sự diễn ra.

Mặc dù bài viết của chúng tôi đề xuất xa hơn là cần có mục tiêu FCI rõ ràng, điều quan trọng hơn cả là chúng ta cần thay đổi cách suy nghĩ và thảo luận về chính sách tiền tệ. Lãi suất chính sách chỉ là một đầu vào (input), còn tình hình tài chính mới thực sự là yếu tố then chốt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News