Phân tích chiến lược đầu tư và tiềm năng thị trường của chiến lược Bitcoin tại MicroStrategy

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chiến lược đầu tư và tiềm năng thị trường của chiến lược Bitcoin tại MicroStrategy

Nỗ lực táo bạo của MicroStrategy có lẽ chỉ là khúc dạo đầu cho huyền thoại Bitcoin, nhưng lại có thể là một bước tiến lớn hướng tới kỷ nguyên tài chính mới.

Tác giả: 0xCousin, IOBC Capital

Trong lịch sử Phố Wall, không thiếu những câu chuyện huyền thoại, nhưng hành trình chuyển đổi chiến lược thành "Công ty Kho bạc Bitcoin" của MicroStrategy chắc chắn sẽ trở thành một huyền thoại mới mang tính khác biệt.

Một chiến lược Bitcoin thu hút sự chú ý toàn cầu

Năm 2020, đại dịch Covid-19 gây ra cuộc khủng hoảng thanh khoản toàn cầu. Các quốc gia đã áp dụng chính sách tiền tệ nới lỏng để kích thích kinh tế, dẫn đến nguy cơ mất giá tiền tệ và lạm phát gia tăng.

Michael Saylor trong thời gian đại dịch đã đánh giá lại giá trị của Bitcoin. Ông cho rằng khi lượng cung tiền tăng trưởng với tốc độ 15% mỗi năm, con người cần một tài sản phòng hộ không liên quan đến dòng tiền pháp định. Vì vậy, ông đã chọn chiến lược Bitcoin cho MicroStrategy.

So với các công ty như BlackRock ra mắt BTC ETF hoặc các ETP Bitcoin giao ngay (Spot Bitcoin ETPs) khác, chiến lược Bitcoin của MicroStrategy còn quyết liệt hơn. Công ty sử dụng vốn nhàn rỗi, phát hành trái phiếu chuyển đổi, tăng vốn cổ phần và các hình thức huy động vốn khác để mua Bitcoin — bản thân công ty hưởng lợi từ tiềm năng tăng giá Bitcoin, đồng thời cũng phải chịu rủi ro nếu giá giảm; trong khi đó, ETF/ETP chủ yếu tập trung vào việc theo dõi giá.

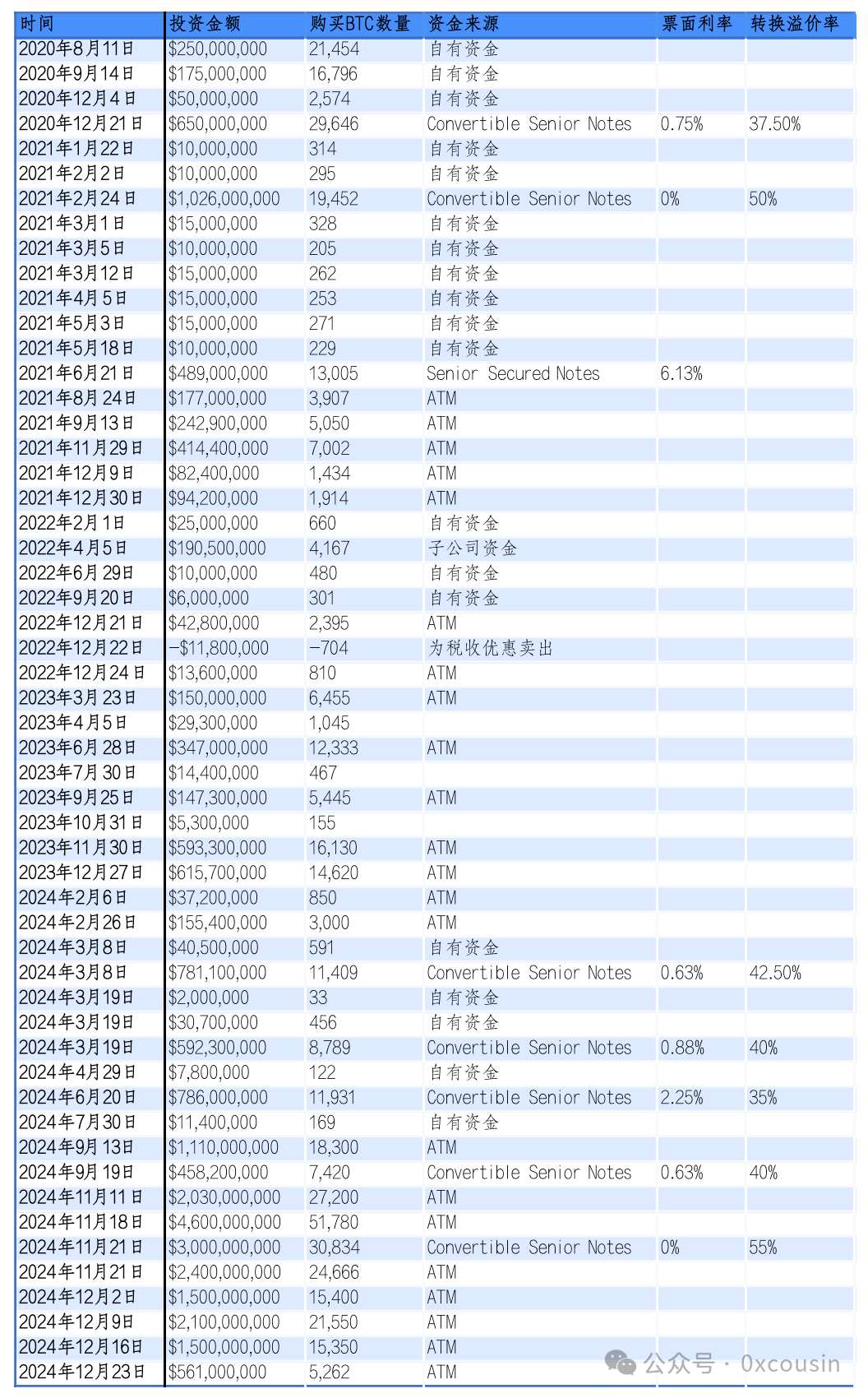

Nguồn vốn và quá trình mua Bitcoin của MicroStrategy

MicroStrategy chủ yếu huy động vốn mua Bitcoin qua bốn phương thức sau:

1. Sử dụng vốn tự có để mua

Ba đợt đầu tư ban đầu, MicroStrategy dùng tiền mặt nhàn rỗi trên bảng cân đối kế toán để mua. Tháng 8/2020, công ty chi 250 triệu USD mua 21.400 BTC; tháng 9, đầu tư thêm 175 triệu USD mua 16.796 BTC; tháng 12, chi tiếp 50 triệu USD mua 2.574 BTC.

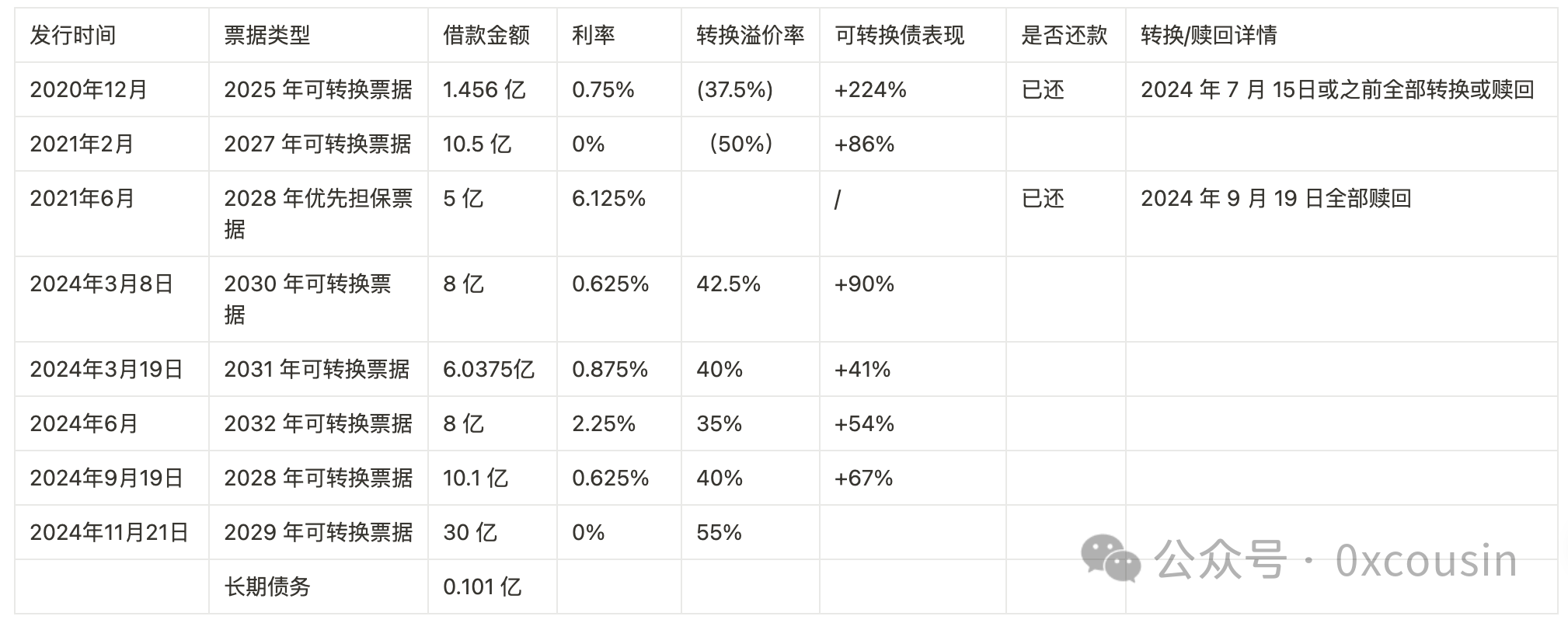

2. Phát hành trái phiếu chuyển đổi cao cấp (Convertible Senior Notes)

Để mua thêm Bitcoin, MicroStrategy bắt đầu huy động vốn thông qua phát hành trái phiếu chuyển đổi.

Trái phiếu chuyển đổi cao cấp là một công cụ tài chính, cho phép nhà đầu tư chuyển đổi trái phiếu thành cổ phiếu công ty trong điều kiện nhất định. Loại trái phiếu này thường có lãi suất thấp, thậm chí bằng 0, đồng thời thiết lập mức giá chuyển đổi cao hơn giá cổ phiếu hiện tại. Nhà đầu tư sẵn sàng mua vì nó vừa có sự bảo vệ về downside (có thể thu hồi gốc và lãi khi đáo hạn), vừa có tiềm năng sinh lời nếu giá cổ phiếu tăng. Lãi suất các đợt phát hành trái phiếu chuyển đổi của MicroStrategy chủ yếu dao động từ 0% - 0,75%, cho thấy nhà đầu tư thực chất đặt niềm tin vào tăng trưởng giá cổ phiếu MSTR, kỳ vọng chuyển đổi trái phiếu thành cổ phiếu để kiếm lợi nhuận cao hơn.

3. Phát hành trái phiếu đảm bảo cao cấp (Senior Secured Notes)

Bên cạnh trái phiếu chuyển đổi cao cấp, MicroStrategy từng phát hành một đợt trái phiếu đảm bảo cao cấp trị giá 489 triệu USD, đáo hạn năm 2028, lãi suất 6,125%.

Trái phiếu đảm bảo cao cấp là loại trái phiếu có tài sản đảm bảo, rủi ro thấp hơn trái phiếu chuyển đổi cao cấp, nhưng chỉ mang lại lợi tức cố định. Đợt phát hành này của MicroStrategy đã được tất toán trước hạn.

4. Phát hành cổ phiếu theo thị trường (At-the-Market Equity Offerings - ATM)

Khi chiến lược Bitcoin của MicroStrategy bước đầu thành công, giá cổ phiếu MSTR liên tục tăng, công ty ngày càng tăng cường huy động vốn bằng cách phát hành cổ phiếu theo thị trường. Phương thức này ít rủi ro hơn vì không tạo nợ, không áp lực hoàn trả và không có thời điểm đáo hạn cố định.

MicroStrategy từng ký thỏa thuận bán cổ phiếu trên thị trường công khai với các đơn vị môi giới như Jefferies, Cowen and Company LLC và BTIG LLC. Theo các thỏa thuận này, công ty có thể định kỳ hoặc không định kỳ phát hành và bán cổ phiếu phổ thông loại A thông qua các đại lý — đây chính là hình thức ATM mà giới chuyên môn hay gọi.

Hình thức phát hành ATM linh hoạt hơn, cho phép MicroStrategy lựa chọn thời điểm phát hành新股 tùy theo diễn biến thị trường thứ cấp. Tuy nhiên, việc phát hành cổ phiếu làm pha loãng quyền cổ đông hiện hữu, cùng với các thay đổi về tương quan giá Bitcoin và lượng Bitcoin trên mỗi cổ phiếu MSTR, khiến phản ứng thị trường khá phức tạp, dẫn đến biến động giá MSTR ở mức cao.

Lịch sử mua Bitcoin của MicroStrategy qua bốn phương thức trên như sau:

Thực hiện: IOBC Capital

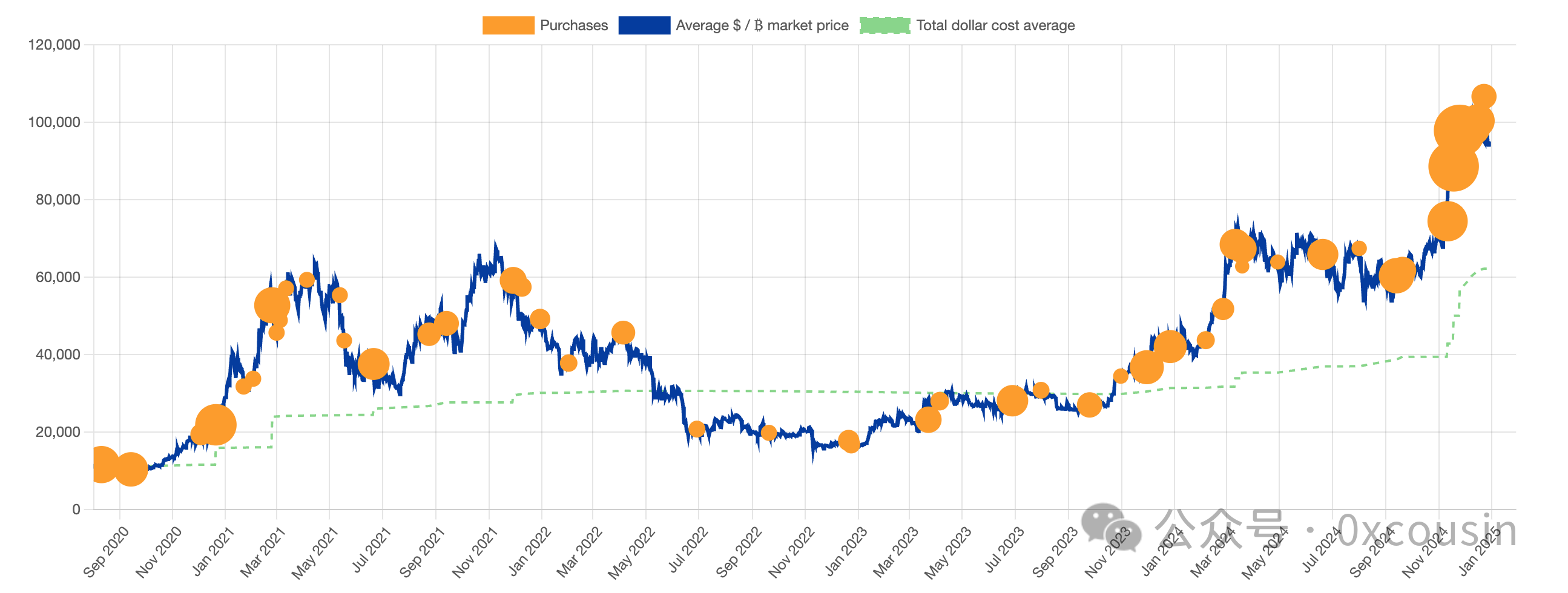

Ánh xạ lên biểu đồ giá BTC, lịch sử mua cụ thể của MicroStrategy như hình dưới đây:

Nguồn: bitcointreasuries.net

Tính đến ngày 30/12/2024, MicroStrategy đã đầu tư khoảng 27,7 tỷ USD, mua tổng cộng 444.262 BTC, giá bình quân持仓 62.257 USD/BTC.

Một số câu hỏi then chốt về chiến lược mua Bitcoin "đòn bẩy thông minh" của MicroStrategy

Chiến lược mua Bitcoin "đòn bẩy thông minh" (Intelligent Leverage) của MicroStrategy đang gây nhiều tranh luận trên thị trường.

Dưới đây là quan điểm cá nhân tôi về một vài vấn đề được bàn tán sôi nổi:

Một, Rủi ro đòn bẩy của MSTR có cao không?

Kết luận trước: Không cao lắm.

Theo thông tin tiết lộ trong cuộc họp báo cáo tài chính Q3/2024 của MSTR, tổng tài sản lúc đó khoảng 8,344 tỷ USD. Tuy nhiên, giá trị ghi sổ của Bitcoin (Carrying Value) trong báo cáo này chỉ là 6,85 tỷ USD (với 252.220 BTC, được tính theo giá 27.160 USD). Tổng nợ khoảng 4,57 tỷ USD, do đó tỷ lệ nợ trên vốn chủ sở hữu (debt-to-equity ratio) tương ứng là 1,21.

Chúng ta tạm bỏ qua chuẩn kế toán này, chỉ xét dữ liệu thực tế khi bán ra — tức là giá thị trường mới nhất. Nếu tính theo giá thị trường Bitcoin mới nhất tại thời điểm 30/9/2024 (63.560 USD), giá trị thực tế của Bitcoin mà MSTR nắm giữ là 16,03 tỷ USD, thì tỷ lệ nợ trên vốn chủ sở hữu của MSTR lúc này chỉ còn 0,35.

Giờ hãy xem dữ liệu tính đến ngày 30/12/2024.

Tính đến ngày 30/12/2024, tổng nợ chưa thanh toán của MicroStrategy là 7,27385 tỷ USD, cụ thể như sau:

Thực hiện: IOBC Capital

Tính đến ngày 30/12/2024, MicroStrategy nắm giữ 444.262 BTC, trị giá 42,25 tỷ USD. Giả sử phần tài sản còn lại của công ty không đổi (1,49 tỷ USD), tổng tài sản của MSTR là 43,74 tỷ USD, nợ là 7,27385 tỷ USD, tỷ lệ nợ trên vốn chủ sở hữu lúc này chỉ còn 0,208.

Hãy so sánh với các công ty hàng đầu niêm yết tại Mỹ: Alphabet 0,05, Twitter 0,7, Meta 0,1, The Goldman Sachs Group 2,5, JPMorgan Chase & Co. 1,5.

MicroStrategy là công ty chuyển đổi từ ngành phần mềm sang lĩnh vực tài chính, tỷ lệ nợ/vốn như vậy vẫn ở mức lành mạnh.

Hai, Trái phiếu chuyển đổi nào sẽ trở thành gánh nặng không thể gánh nổi trong tương lai?

Kết luận trước: Nếu MicroStrategy không tiếp tục phát hành trái phiếu chuyển đổi, thì chỉ khi giá Bitcoin dài hạn giảm xuống dưới 16.364 USD, giá trị 444.262 BTC mà MicroStrategy nắm giữ mới thấp hơn tổng dư nợ trái phiếu chuyển đổi 7,27 tỷ USD. Nếu về sau MicroStrategy chỉ dùng ATM hoặc vốn nhàn rỗi để mua Bitcoin, thì mức giá "âm vốn" này còn có thể thấp hơn nữa khi lượng BTC nắm giữ tăng lên.

Nếu MicroStrategy tiếp tục phát hành điên cuồng trái phiếu chuyển đổi để mua Bitcoin ở vùng giá cao, rồi Bitcoin rơi vào thị trường gấu, giá giảm khiến giá trị BTC nắm giữ thấp hơn tổng nợ trái phiếu chuyển đổi, thì giá cổ phiếu MSTR có thể sa sút, ảnh hưởng đến khả năng huy động vốn và trả nợ, từ đó mới khiến trái phiếu chuyển đổi trở thành gánh nặng không thể gánh nổi.

Trái phiếu chuyển đổi của MicroStrategy cho phép chủ nợ chuyển đổi trái phiếu thành cổ phiếu MSTR, chia làm hai giai đoạn: Một, giai đoạn ban đầu — nếu giá trái phiếu giảm >2%, chủ nợ có quyền chuyển đổi thành cổ phiếu MSTR và bán ra để thu hồi vốn; nếu giá trái phiếu ổn định hoặc tăng, chủ nợ có thể bán lại trái phiếu trên thị trường thứ cấp để thu hồi vốn. Hai, giai đoạn cuối — khi trái phiếu sắp đáo hạn, quy tắc 2% không còn hiệu lực, chủ nợ có thể nhận tiền mặt hoàn trả, hoặc trực tiếp chuyển đổi thành cổ phiếu MSTR.

Vì trái phiếu chuyển đổi của MicroStrategy đều là loại lãi suất thấp hoặc bằng 0, rõ ràng chủ nợ thực chất mong đợi phần chênh lệch khi chuyển đổi. Nếu đến ngày đáo hạn, giá cổ phiếu MSTR cao hơn đáng kể so với thời điểm phát hành, khả năng chủ nợ chọn chuyển đổi sẽ lớn. Ngược lại, nếu giá MSTR thấp hơn, họ sẽ chọn lấy lại gốc và lãi.

Nếu chủ nợ không chọn chuyển đổi thành cổ phiếu MSTR, và MicroStrategy thực sự phải hoàn trả tiền mặt, công ty vẫn có nhiều lựa chọn:

-

Tiếp tục phát hành cổ phiếu mới để huy động vốn trả nợ;

-

Tiếp tục phát hành trái phiếu mới để trả nợ cũ; (việc này đã được thực hiện vào tháng 9/2024)

-

Bán một phần Bitcoin để trả nợ.

Do đó, hiện tại khả năng MicroStrategy rơi vào tình trạng "âm vốn" là rất nhỏ.

Ba, Tại sao nhà đầu tư bắt đầu quan tâm đến lượng BTC trên mỗi cổ phiếu MSTR?

Kết luận trước: Lượng BTC trên mỗi cổ phiếu sẽ quyết định giá trị tài sản ròng trên mỗi cổ phiếu MSTR.

Dù là phát hành trái phiếu chuyển đổi hay ATM, đều là huy động vốn bằng cách pha loãng cổ phần. Mục đích huy động vốn là để tăng dự trữ Bitcoin. Với cổ đông MSTR, việc pha loãng cổ phần là yếu tố tiêu cực, theo nghĩa truyền thống thì không tốt. Ban lãnh đạo MicroStrategy đưa ra câu chuyện cho cổ đông MSTR — đó là KPI "BTC Yield".

Bản chất là, miễn là vốn hóa thị trường của MSTR cao hơn tổng giá trị BTC nắm giữ (tức có tỷ lệ phí vốn hóa), thì việc pha loãng cổ phần MSTR để mua BTC sẽ làm tăng lượng BTC trên mỗi cổ phiếu MSTR. Việc tăng lượng BTC trên mỗi cổ phiếu đồng nghĩa với việc giá trị tài sản ròng trên mỗi cổ phiếu MSTR tăng lên, nên đối với cổ đông, việc pha loãng để huy động vốn mua Bitcoin vẫn là điều đáng làm.

Hiện tại, MicroStrategy nắm giữ 444.262 BTC, tổng giá trị khoảng 42,256 tỷ USD. Với vốn hóa thị trường MSTR hiện tại là 80,37 tỷ USD, vốn hóa này gấp 1,902 lần giá trị BTC nắm giữ, tức tỷ lệ phí hiện tại là 90,2%. Tổng số cổ phiếu MSTR hiện là 244 triệu cổ phiếu, lượng BTC nắm giữ tương ứng mỗi cổ phiếu khoảng 0,0018 BTC.

Đây chính là cốt lõi của khái niệm "đòn bẩy thông minh" — tận dụng sự chênh lệch giữa vốn hóa doanh nghiệp và vốn hóa giá trị BTC nắm giữ để tạo lợi thế vận hành vốn.

Bốn, Tại sao gần hai tháng nay MicroStrategy lại mua Bitcoin quyết liệt hơn?

Kết luận trước: Có thể vì giá cổ phiếu MSTR đang rất cao.

Gần đây, MicroStrategy rõ ràng đã tăng mạnh quy mô huy động vốn để mua Bitcoin. Trong tháng 11 và 12/2024, MicroStrategy đã đầu tư tổng cộng 17,69 tỷ USD (chiếm 63,8% tổng đầu tư) qua ATM và phát hành trái phiếu chuyển đổi, mua 192.042 BTC (chiếm 43,2% tổng lượng mua). Trong đó chỉ có 3 tỷ USD từ trái phiếu chuyển đổi, còn lại 14,69 tỷ USD đều đến từ ATM.

Nhìn chung, quá trình phân bổ chiến lược Bitcoin của MicroStrategy có đặc điểm giống DCA (định kỳ đầu tư) về mặt thời gian; nhưng về số lượng và giá trị, dường như mua quyết liệt hơn trong thị trường tăng (bull market) so với thị trường giảm (bear market).

Tôi không hiểu rõ đặc điểm này, chỉ dám suy đoán có thể vì trong thị trường tăng, giá cổ phiếu MSTR tăng mạnh hơn. Vào tháng 8/2024, sau khi chia tách cổ phiếu, giá MSTR tăng gấp 3 lần, cả năm tăng hơn 4 lần, trong khi Bitcoin năm nay chỉ tăng khoảng 2,2 lần.

CEO của MicroStrategy đã nhắc đến kế hoạch "42B" đẹp đẽ trong cuộc họp báo cáo Q3/2024.

Tác giả người Anh Douglas Adams trong cuốn "Hướng dẫn du hành ngân hà bằng hitchhiker" nói rằng siêu máy tính "Deep Thought" đã đưa ra kết quả 42 cho câu hỏi tối hậu về "cuộc sống, vũ trụ và mọi thứ".

MicroStrategy cho rằng đây là một con số kỳ diệu, do đó đưa ra kế hoạch huy động vốn 42B. 21 cũng là con số kỳ diệu, vì tổng nguồn cung tối đa của Bitcoin là 21 triệu. Do đó, MicroStrategy lên kế hoạch phát hành 21 tỷ USD qua ATM và 21 tỷ USD qua trái phiếu cố định trong ba năm tới để tiếp tục mua thêm Bitcoin.

Giả sử MicroStrategy cuối cùng huy động được 42 tỷ USD thông qua phát hành cổ phiếu, với mức giá 330 USD/cổ phiếu, tổng số cổ phiếu sau phát hành sẽ là 371,3 triệu. Nếu MicroStrategy mua Bitcoin với giá trung bình 100.000 USD, công ty có thể mua thêm 420.000 BTC, nâng tổng lượng nắm giữ lên 864.262 BTC. Khi đó, lượng BTC trên mỗi cổ phiếu sẽ tăng lên 0,00233, tăng khoảng 29,4%. Lúc này, vốn hóa MSTR đạt 122,53 tỷ USD, giá trị BTC nắm giữ là 86,4 tỷ USD. Trong kịch bản này, tỷ lệ phí vốn hóa vẫn tồn tại.

Năm, Sau MicroStrategy, động lực tăng giá Bitcoin còn gì nữa?

Kết luận trước: Ngoài các công ty niêm yết bị ảnh hưởng bởi MicroStrategy để mua Bitcoin, hiện tại tôi chỉ nghĩ đến việc các quốc gia tích trữ chiến lược thêm, nhưng kỳ vọng không lớn trong chu kỳ tăng giá này.

Các lực mua chính thúc đẩy giá Bitcoin tăng trong chu kỳ này gồm:

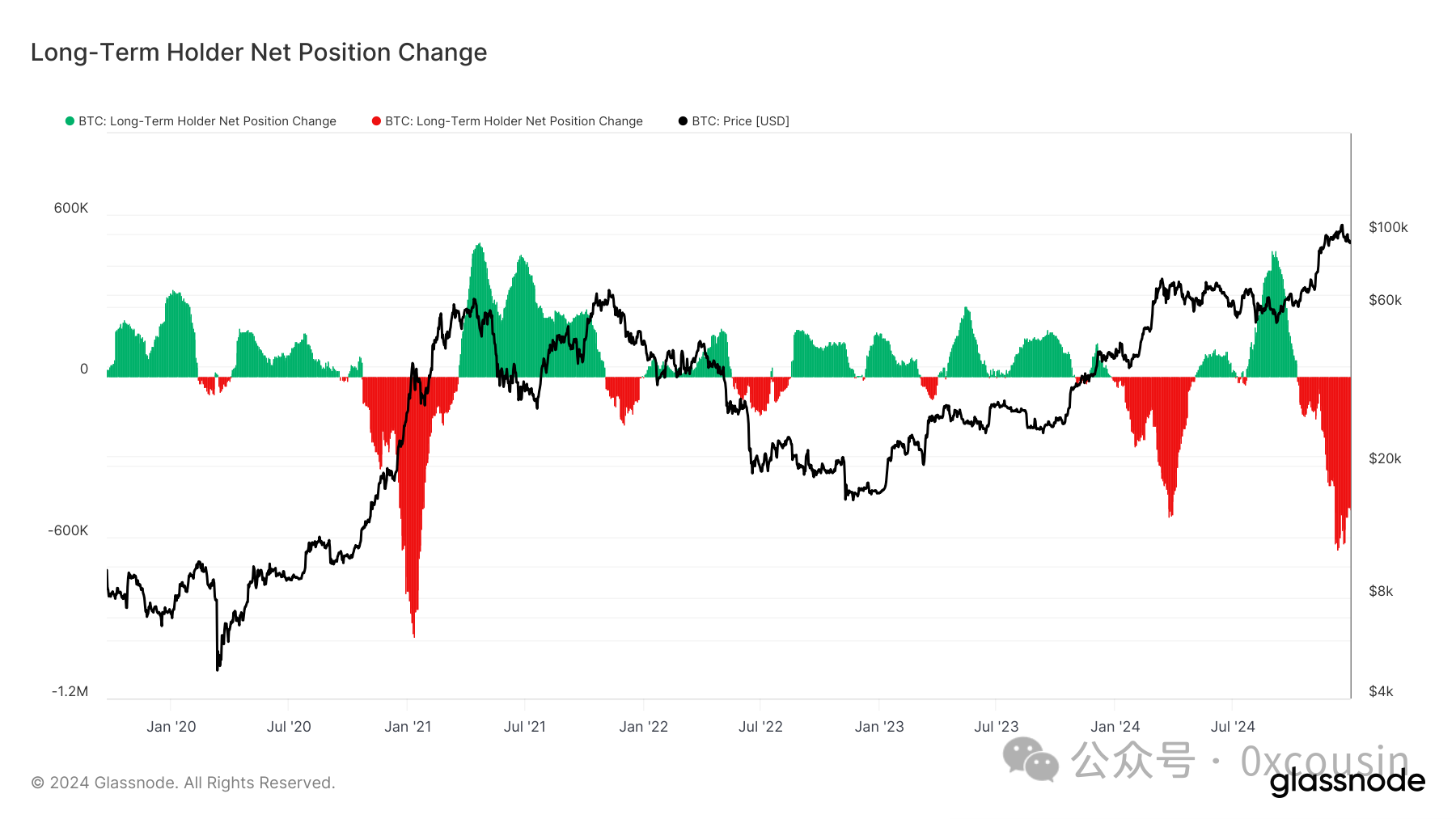

1. Nhóm Holder dài hạn tin tưởng mạnh vào Bitcoin

Việc Bitcoin tăng giá dài hạn là điều không cần lý do, với cộng đồng BTCer thì điều này tự nhiên như khỉ leo cây hay chuột đào hang, vì nó là vàng kỹ thuật số.

Sau khi Bitcoin giảm xuống dưới 16.000 USD, các máy đào phổ biến nhất lúc đó như Ant S17 series đã ở vùng giá ngừng hoạt động, các máy như WhatsMiner M30S, Hippo H2, Ant T19 cũng đã chạm vùng giá ngừng hoạt động. Ở vùng giá này, ngay cả khi không có sự kiện nào xảy ra, một đợt phục hồi cũng sẽ xuất hiện. Sự chuyển đổi giữa thị trường gấu và thị trường bò giống như một quả bóng rơi tự do từ trên cao, khi chạm đất sẽ nảy lên nhiều lần với biên độ giảm dần.

Nguồn: glassnode

Từ biểu đồ trên có thể thấy, vào cuối năm 2022, nhóm Long Term Holder tiếp tục mua vào.

Sau hơn mười năm phát triển, sự đồng thuận về Bitcoin đã đủ mạnh mẽ. Các nhà đầu tư nội thị trường và nhóm Long Term Holder đều có sự đồng thuận ở vùng giá ngừng hoạt động của các máy đào phổ biến.

2. ETF mang lại dòng vốn mới từ thị trường tài chính truyền thống

Kể từ khi BTC ETF được phê duyệt, tổng dòng tiền ròng流入 đạt 528.600 BTC. Trong chu kỳ tăng giá này, ETF mang lại khoảng 36 tỷ USD lực mua mới cho Bitcoin, và khoảng 2,6 tỷ USD cho ETH.

Nguồn: coinglass.com

Bên cạnh đó, việc phê duyệt BTC ETF (và ETH ETF) cũng tạo ra hiệu ứng lan tỏa, khiến nhiều tổ chức tài chính truyền thống hơn bắt đầu quan tâm và đầu tư vào lĩnh vực Crypto.

3. MicroStrategy tiếp tục mua, nhiều công ty niêm yết noi theo, hiệu ứng kép Davis

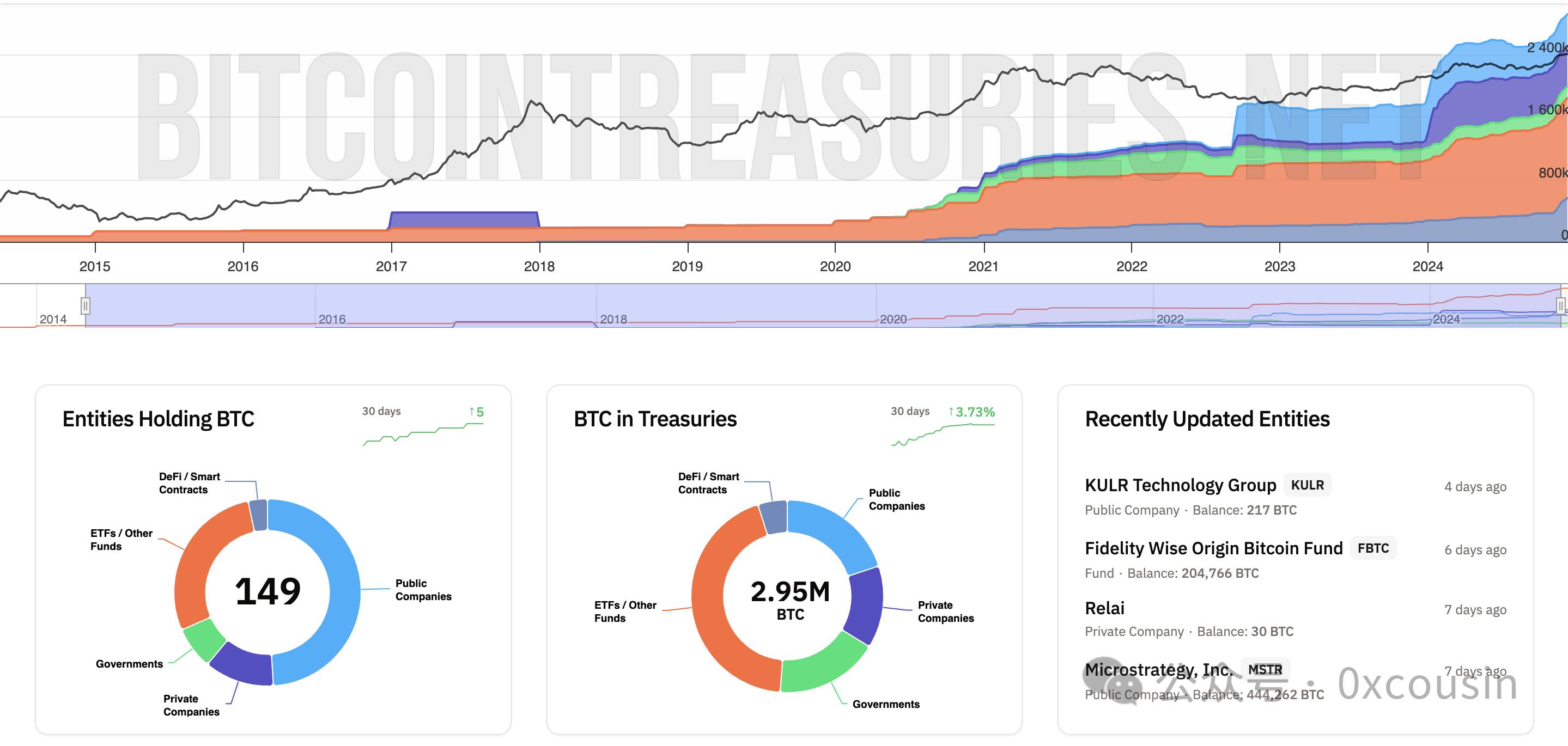

Theo dữ liệu từ Bitcointreasuries, tính đến ngày 30/12/2024, có 149 thực thể nắm giữ tổng cộng hơn 2,95 triệu BTC. Và con số này vẫn đang tăng nhanh trong thời gian gần đây.

Nguồn: bitcointreasuries.net

Trong các thực thể nắm giữ Bitcoin này, có 73 công ty niêm yết, 18 doanh nghiệp tư nhân, 11 quốc gia, 42 ETF hoặc Quỹ, và 5 giao thức DeFi.

MicroStrategy là công ty niêm yết đầu tiên thực hiện chiến lược "Công ty Kho bạc Bitcoin", nhưng không phải duy nhất. Marathon Digital Holdings, Riot Platforms, Boyaa Interactive International Limited... cũng theo đuổi chiến lược này. Tuy nhiên, ảnh hưởng lớn nhất vẫn thuộc về MicroStrategy.

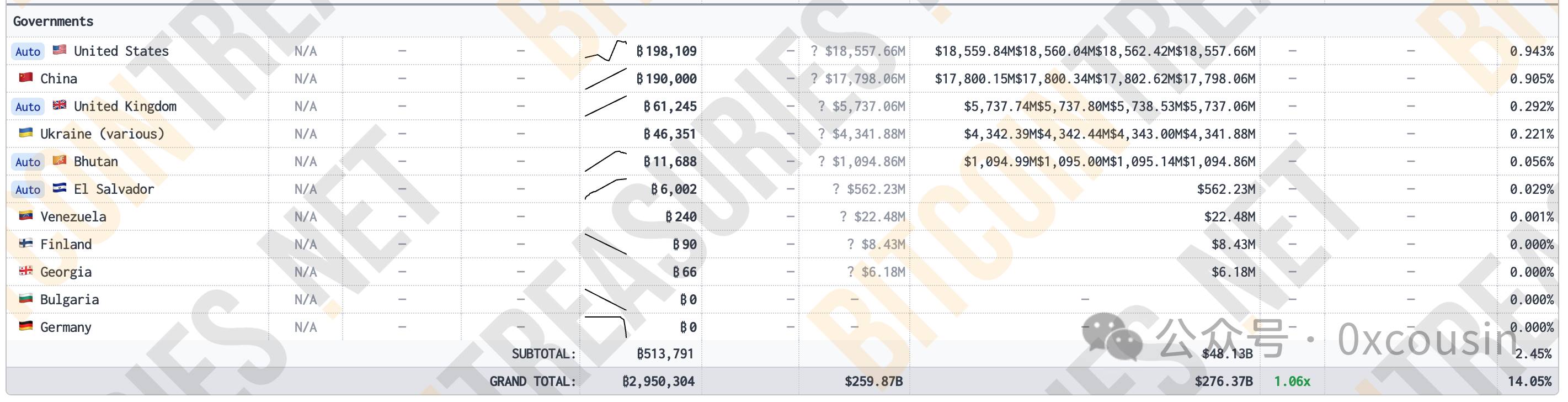

4. Dự trữ chiến lược cấp quốc gia

Hiện đã có một số chính phủ nắm giữ Bitcoin. Chi tiết như hình dưới:

Nguồn: bitcointreasuries.net

Mặc dù các quốc gia này nắm giữ Bitcoin, phần lớn trong số đó là Bitcoin tịch thu trong quá trình thực thi pháp luật, tạm thời chưa bán ra, không phải là holder ổn định.

Trong số này, có lẽ chỉ El Salvador là holder BTC thực sự. El Salvador bắt đầu mua Bitcoin từ năm 2021, mỗi ngày mua 1 BTC, đến nay đã nắm giữ 6.002 BTC, trị giá hơn 560 triệu USD.

Bên cạnh đó, Bhutan thông qua khai thác Bitcoin cũng nắm giữ 11.688 BTC. Tuy nhiên Bhutan không được xem là holder BTC, gần hai tháng qua đã bán bớt.

Ứng cử viên tổng thống Mỹ Donald Trump từng tuyên bố trong chiến dịch tranh cử rằng nếu đắc cử, ông sẽ thành lập kho dự trữ chiến lược Bitcoin.

Nếu nói đến động lực tăng giá Bitcoin sau MicroStrategy, lựa chọn hàng đầu là Trump đắc cử, thúc đẩy chính phủ Mỹ thành lập kho dự trữ chiến lược Bitcoin, từ đó lan tỏa sang nhiều quốc gia khác.

Tổng kết

Chiến lược Bitcoin của MicroStrategy không chỉ là một thí nghiệm thương mại về chuyển đổi doanh nghiệp, mà còn là một đổi mới lớn trong lịch sử tài chính. Thông qua vận hành vốn tinh tế, đòn bẩy thông minh và tầm nhìn sâu sắc về giá trị Bitcoin, công ty không chỉ giành được sự tăng trưởng rực rỡ về vốn hóa, mà còn đẩy sâu Bitcoin vào tầm ngắm của tài chính truyền thống, phá vỡ rào cản giữa tài sản mã hóa và thị trường vốn chính thống một cách triệt để.

Thử nghiệm táo bạo này của MicroStrategy có thể chỉ là khúc dạo đầu cho huyền thoại Bitcoin, có thể chỉ là một bước nhỏ không đáng kể trong quá trình Bitcoin thực sự trỗi dậy, nhưng có lẽ lại là một bước tiến lớn hướng tới kỷ nguyên tài chính mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News