BitDeer: Tâm niệm ban đầu, tái sinh, vươn mình

Tuyển chọn TechFlowTuyển chọn TechFlow

BitDeer: Tâm niệm ban đầu, tái sinh, vươn mình

Phân tích tiềm năng định giá của BitDeer

Tác giả: Joy Lou

BTC Inc. (mã chứng khoán Mỹ: BTDR) đã cập nhật số liệu hoạt động tháng 11, máy đào A2 (Sealminer A2), sản phẩm được thị trường đặc biệt quan tâm, đã bắt đầu sản xuất hàng loạt và lô đầu tiên bán ra bên ngoài là 30.000 chiếc.

Đường tăng trưởng thứ nhất: Chip tự phát triển, bán máy đào, vận hành mỏ khai thác riêng

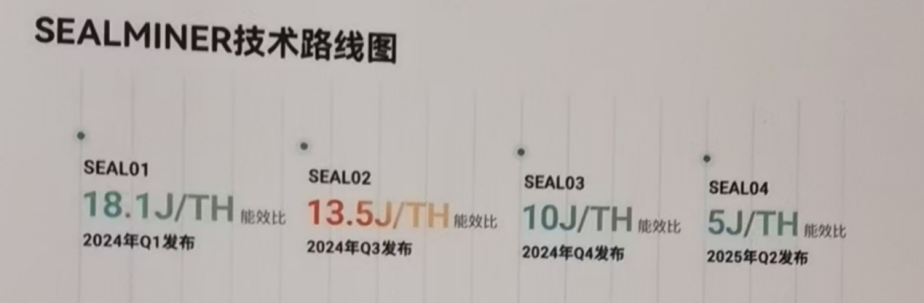

Năng lực tự nghiên cứu chip luôn là lợi thế cạnh tranh cốt lõi của các nhà sản xuất máy đào. Trong nửa năm qua, BTC Inc. đã thành công trong việc thiết kế lần đầu chip cho máy đào A2 và chip cho máy đào A3.

Hình 1: Lộ trình công nghệ của BTC Inc., nguồn: trang web chính thức BTC Inc.

Hình 2: Dự đoán thông số máy đào chính của BTC Inc., nguồn: dự báo mô hình, chỉ dẫn từ công ty

Theo dữ liệu công bố, thông số vận hành hiện tại của máy đào A2 đã đạt vị trí dẫn đầu trong lịch sử so với tất cả các loại máy đang bán hoặc đang vận hành trên thị trường. Mặc dù máy A3 chưa ra mắt chính thức, nhưng xét theo các thông số đã biết, nó sẽ trở thành máy đào có sức mạnh băm đơn lớn nhất thế giới hiện nay, đồng thời hiệu suất tiêu thụ điện năng vượt trội. Khả năng bán ra bên ngoài trong ngắn hạn đối với sản phẩm này cực kỳ thấp, ưu tiên sẽ dùng để triển khai năng lực tính toán tự vận hành.

Hình 3: Các công ty sản xuất máy đào mới nhất toàn cầu và thông số máy đào, nguồn: trang web chính thức Bitmain, BTC Inc., Máy đào Shenma, Canaan Creative

Về mặt bằng điện,截至 cuối tháng 11, công ty đã hoàn thành triển khai tổng cộng 895MW cơ sở điện tại Mỹ, Na Uy và Bhutan. Hiện còn 1.645MW dự án đang trong quá trình xây dựng, trong đó 1.415MW sẽ hoàn thành vào giữa và cuối năm 2025. Theo biên bản cuộc họp điện thoại của Guosheng, công ty đã thành lập bộ phận chuyên trách nhằm mua thêm nhiều dự án cơ sở điện hơn nữa, năm 2026 vẫn có khả năng bổ sung thêm hơn 1GW cơ sở điện; giá điện trung bình của tất cả các cơ sở điện tự vận hành dưới 0,04 USD/kWh, so với đối thủ cùng ngành thì hoàn toàn chiếm ưu thế tuyệt đối.

Hình 4: Cơ sở điện đã xây dựng và đang xây dựng của BTC Inc., nguồn: trang web chính thức công ty

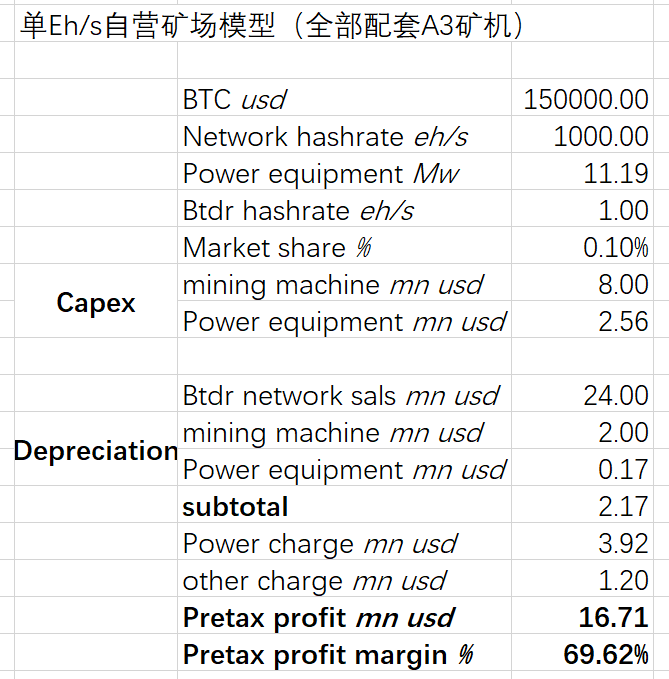

Xuất phát từ những con số hoạt động nói trên, mô hình 1EH/s của BTC Inc. như sau:

Hình 5: Mô hình đơn vị EH/s của BTC Inc., nguồn: dự báo mô hình

Các giả định chính của mô hình bao gồm: thời gian khấu hao máy đào là 4 năm (theo chuẩn kế toán Bắc Mỹ có thể lên tới 5 năm), thời gian khấu hao cơ sở điện là 15 năm (theo chuẩn kế toán Bắc Mỹ có thể lên tới 20 năm), chi phí khác (bao gồm nhân công, vận hành bảo trì v.v.) chiếm tỷ lệ doanh thu đạt 5% (con số thực tế hoạt động trước đây của công ty chỉ ở mức 1–1,5%). Theo mô hình cho thấy, giá tắt máy khai thác tự vận hành của BTC Inc. là 35.000 USD/bitcoin.

Hình 6: Mối quan hệ giữa tỷ suất lợi nhuận trước thuế của mỏ khai thác tự vận hành BTC Inc. và giá bitcoin, nguồn: dự báo mô hình

Khi giá bitcoin vượt quá 150.000 USD, độ dốc lợi nhuận trước thuế của mỏ khai thác tự vận hành BTC Inc. sẽ vượt tốc độ tăng giá bitcoin; nếu giá bitcoin đạt 200.000 USD, tỷ suất lợi nhuận trước thuế của mỏ khai thác tự vận hành BTC Inc. sẽ gần đạt 80%.

Đối với đường tăng trưởng thứ nhất của BTC Inc., thị trường vẫn còn hai lo ngại lớn.

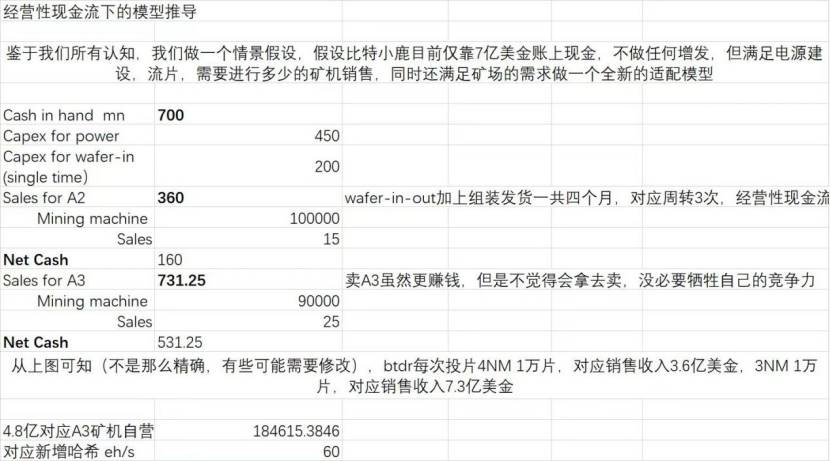

Một là về tỷ lệ phân bổ giữa bán máy và dùng nội bộ. Như đã nêu, BTC Inc. có tiềm năng đạt trữ lượng cơ sở điện 2,3GW vào giữa năm 2025, nếu tất cả các mỏ điện này đều được trang bị máy đào A3, năng lực tính toán tự vận hành sẽ gần đạt 220EH/s, suy ngược lại theo tốc độ tăng trưởng tuyến tính của tổng mạng lưới, đến cuối năm 2025 sẽ chiếm khoảng 20% tổng năng lực tính toán toàn mạng. Theo báo cáo tài chính quý III năm 2024 của công ty, tiền mặt và các khoản tương đương tiền hiện có là 291 triệu USD, hoàn thành trái phiếu chuyển đổi trị giá 360 triệu USD vào cuối tháng 11, cộng thêm quyền chọn 40 triệu USD, hiện tại tổng tiền mặt công ty nắm giữ khoảng 690 triệu USD. Do sự chênh lệch thời gian giữa việc triển khai năng lực tính toán tự vận hành và thu nhập tạo ra, có thể cần huy động vốn thêm một lần nữa. Tuy nhiên, cổ phiếu BTC Inc. hiện tại đang bị định giá thấp, ý chí phát hành thêm cổ phiếu để huy động vốn không cao. Vì vậy, xuất phát từ nhu cầu dòng tiền, mỗi lần đặt hàng 10.000 tấm wafer 4nm, có thể tạo ra dòng tiền ròng hàng năm 480 triệu USD (tính chu kỳ luân chuyển máy đào 4 tháng), nếu tái đầu tư dòng tiền này vào năng lực tính toán tự vận hành (toàn bộ trang bị máy đào A3) sẽ tăng thêm 60EH/s năng lực tính toán. Sau năm 2025, dòng tiền tổng thể của BTC Inc. sẽ không còn là vấn đề, kết hợp bán máy đào và khai thác, có thể đảm bảo lượng bitcoin mà công ty tạo ra sẽ không dùng để bán mà giữ lại tự sở hữu.

Hình 7: Mô hình suy luận dòng tiền hoạt động, nguồn: dự báo mô hình

Hai là mối quan hệ cạnh tranh giữa Bitmain và BTC Inc. Cốt lõi của cạnh tranh thương mại vẫn là hiệu năng máy đào và chi phí năng lực tính toán tự vận hành. Dựa trên dữ liệu công khai và dữ liệu phòng thí nghiệm, BTC Inc. dù là về máy đào đã sản xuất hay chi phí tự vận hành đều có đủ lợi thế cạnh tranh. Khi quy trình chế tạo chip cao cấp phát triển, máy đào với tư cách là ngành hạ nguồn cũng chịu ảnh hưởng từ cục diện cạnh tranh thượng nguồn.

Đường tăng trưởng thứ hai: Năng lực tính toán AI

Bên cạnh bán máy đào và vận hành mỏ khai thác riêng, báo cáo số liệu hoạt động tháng 11 của công ty cho biết đã bắt đầu triển khai chip Nvidia H200 tại trung tâm dữ liệu TIER3 dịch vụ đám mây thông minh, phục vụ xây dựng năng lực tính toán AI.

Ông Wu Jihan từng viết bài "Vẻ đẹp của năng lực tính toán" vào năm 2018: Năng lực tính toán có lẽ là phương tiện hiệu quả giúp con người hướng tới nền văn minh cao hơn, cũng là cách thức hiệu quả nhất để chống lại quá trình gia tăng entropy.

Tâm nguyện ban đầu vẫn còn đó.

Theo báo cáo của Tianfeng, hiện tại các kế hoạch triển khai điện năng của các công ty khai thác bitcoin chủ yếu tại Bắc Mỹ vượt quá 1GW, đã cấp điện 3.471MW, trước năm 2028 có tiềm năng hoàn thành 5.969MW, lượng điện năng triển khai nói trên sẽ đáp ứng 56% nhu cầu điện năng của trung tâm dữ liệu tại Bắc Mỹ. Trong cuộc họp điện thoại ngày 6 tháng 12 của Tianfeng, BTC Inc. cho biết sẽ dành ít nhất 200MW điện năng trong ngắn hạn để triển khai chip cao cấp của NVIDIA, bắt đầu phục vụ khách hàng như MEGA 7, dùng cho gọi đám mây, mô phỏng theo mô hình COREWEAVE.

Khuyến nghị đầu tư và định giá

Thiên thời, địa lợi, nhân hòa là cách diễn đạt tốt nhất cho thời điểm đầu tư hiện tại của BTC Inc. Công ty tích lũy lâu dài, cả hai đường tăng trưởng thứ nhất và thứ hai có tiềm năng cùng đi lên, tạo thành sức mạnh tổng hợp, là mục tiêu có tỷ suất hiệu quả đầu tư hấp dẫn nhất trong nhóm cổ phiếu khai thác Mỹ hiện nay.

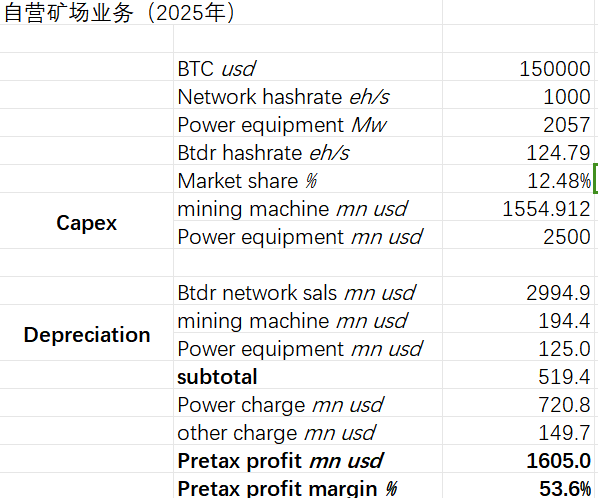

Tuy nhiên, việc định giá công ty như thế nào, làm sao xác định giá trị công ty trong mô hình lợi nhuận là thách thức. Việc định giá chỉ dựa vào lợi nhuận từ bán máy đào hay chỉ định giá mỏ khai thác tự vận hành đều không đủ để bao quát tình hình kinh doanh thực tế của BTC Inc., do đó mô hình kết hợp hai loại nghiệp vụ này được đề xuất như sau:

Hình 8: Mô hình tính toán bán máy đào BTC Inc., nguồn: dự báo mô hình

Hình 9: Mô hình dự báo mỏ khai thác tự vận hành BTC Inc., nguồn: dự báo mô hình

Hiện tại, phương pháp định giá trung bình phổ biến tại Bắc Mỹ là 170 triệu USD/EHs, cách này gần nhất với sự đồng thuận của thị trường. Có lý do tin rằng trong hai năm tới, năng lực tính toán thực tế tự vận hành của BTC Inc. sẽ đạt từ 120–220EH/s, vốn hóa tham khảo dao động từ khoảng 20,4 tỷ USD đến 37,4 tỷ USD, cao gấp 4,8–9,7 lần so với mức giá cổ phiếu hiện tại.

Hình 10: Định giá các công ty cổ phiếu khai thác chính tại Bắc Mỹ

Rủi ro đầu tư:

1. Rủi ro biến động giá bitcoin;

2. Rủi ro đứt gãy sản xuất chip TSMC do lệnh trừng phạt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News