Đi sâu vào tìm hiểu việc mở khóa token: Yếu tố quan trọng nhất ảnh hưởng đến biến động giá là gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Đi sâu vào tìm hiểu việc mở khóa token: Yếu tố quan trọng nhất ảnh hưởng đến biến động giá là gì?

Bất kể quy mô hay loại hình, 90% các lần mở khóa đều tạo ra áp lực giá tiêu cực, trong đó đợt mở khóa của đội ngũ phát triển gây ra sự sụp đổ nghiêm trọng nhất và bán tháo phi lý.

Tác giả: Keyrock

Biên dịch: Felix, PANews

Điểm chính:

-

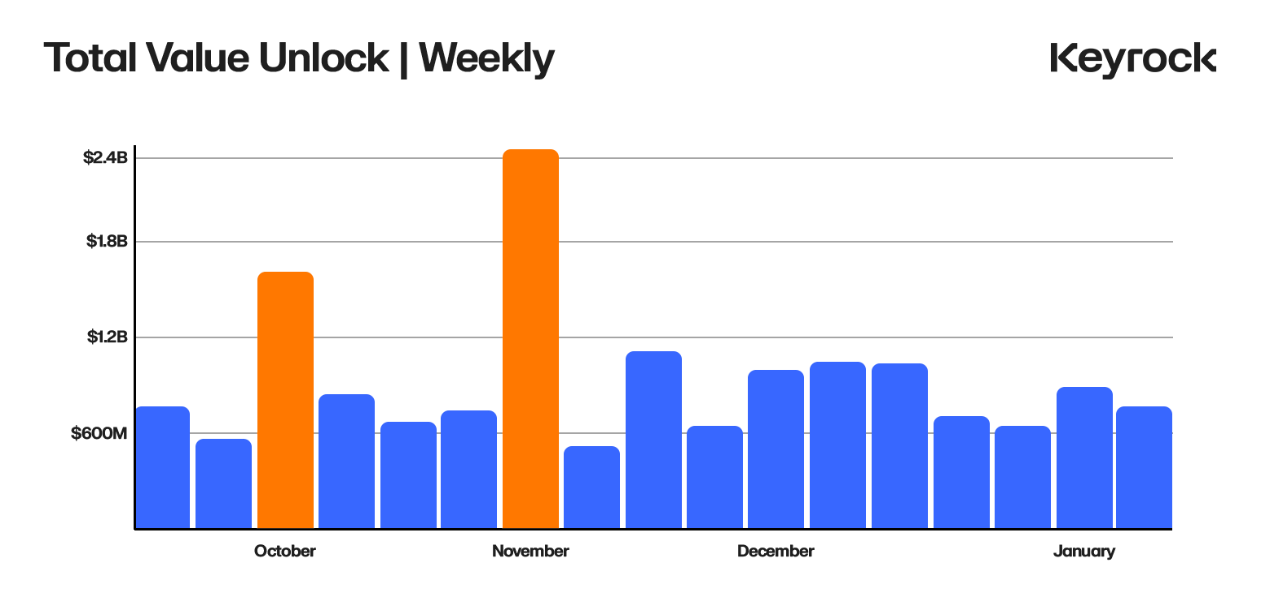

Hơn 600 triệu USD tiền mã hóa được mở khóa mỗi tuần

-

90% các lần mở khóa đều tạo áp lực giảm giá, bất kể quy mô hay loại hình

-

Tác động đến giá thường bắt đầu trước sự kiện mở khóa 30 ngày

-

Các đợt mở khóa lớn gây ra mức giảm giá mạnh hơn (2.4 lần) và làm tăng biến động

-

Mở khóa dành cho đội ngũ gây ra sự sụp đổ nghiêm trọng nhất (-25%) cùng hành vi bán tháo phi lý

-

Mở khóa cho nhà đầu tư thể hiện diễn biến giá ổn định hơn nhờ chiến lược khôn ngoan, làm giảm tác động lên thị trường

-

Mở khóa cho hệ sinh thái là một trong số ít yếu tố có ảnh hưởng tích cực (trung bình +1.18%)

Giới thiệu

Hơn 600 triệu USD tiền mã hóa bị khóa được mở khóa mỗi tuần (tương đương vốn hóa thị trường của Curve). Những đồng tiền này thường được phát hành theo các khoảng thời gian định sẵn, chuyển vào tay những người tham gia khác nhau. Quy mô, tần suất, kỳ vọng, thời điểm và đối tượng nhận token đều ảnh hưởng đến giá trị token và thị trường.

Trong lĩnh vực tiền mã hóa, nơi chi phối bởi các quyết định ngắn hạn và hành vi chốt lời tràn lan, nhịp độ và cấu trúc mở khóa rất quan trọng để đảm bảo giữ giá trị dài hạn và nâng cao sự hài lòng của người nắm giữ. Mở khóa không phải khái niệm mới. Trong tài chính truyền thống, các cơ chế như vesting cổ phiếu đã lâu được dùng để khuyến khích nhân viên gắn bó lâu dài. Tuy nhiên, trong các dự án blockchain, cách thức, tần suất và tác động của việc mở khóa lại rất khác biệt.

Trong 16.000 sự kiện mở khóa được phân tích, một mẫu hình đáng chú ý xuất hiện: mọi loại hình, quy mô và đối tượng nhận đều gần như luôn tạo ra tác động tiêu cực đến giá.

Bài viết này tiếp cận từ góc nhìn trader, nghiên cứu những đợt mở khóa nổi bật trong vài năm qua. Phân tích cách thức các đợt mở khóa với quy mô và loại đối tượng nhận khác nhau ảnh hưởng đến giá, xác định các mẫu hình lặp lại và khác biệt hành vi then chốt trong toàn bộ hệ sinh thái.

Hiểu về việc mở khóa

Là một trader, bạn không thể biết rõ quyết định mua/bán của từng cá nhân nhỏ lẻ, nhưng bạn có thể hiểu về nhóm người nắm giữ khác — những người nằm trong lịch vesting. Lịch mở khóa là chìa khóa giải mã bí ẩn, chúng không chỉ ám chỉ cú sốc cung cấp tương lai mà còn là chỉ báo dẫn dắt tâm lý và biến động.

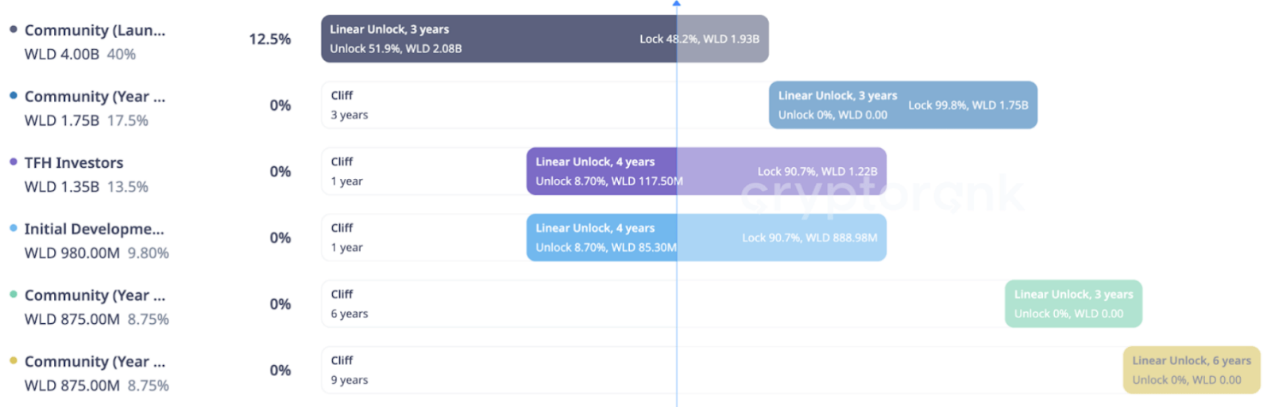

Hầu hết lịch vesting đều trông giống bảng trên: một lịch trình dài hạn, đánh dấu các "Cliffs" và các khối "giải ngân tuyến tính hoặc theo đợt". Các khối này được phân bổ cho những người nhận khác nhau — các nhóm như "nhà đầu tư hạt giống", "người đóng góp cốt lõi" hay "cộng đồng".

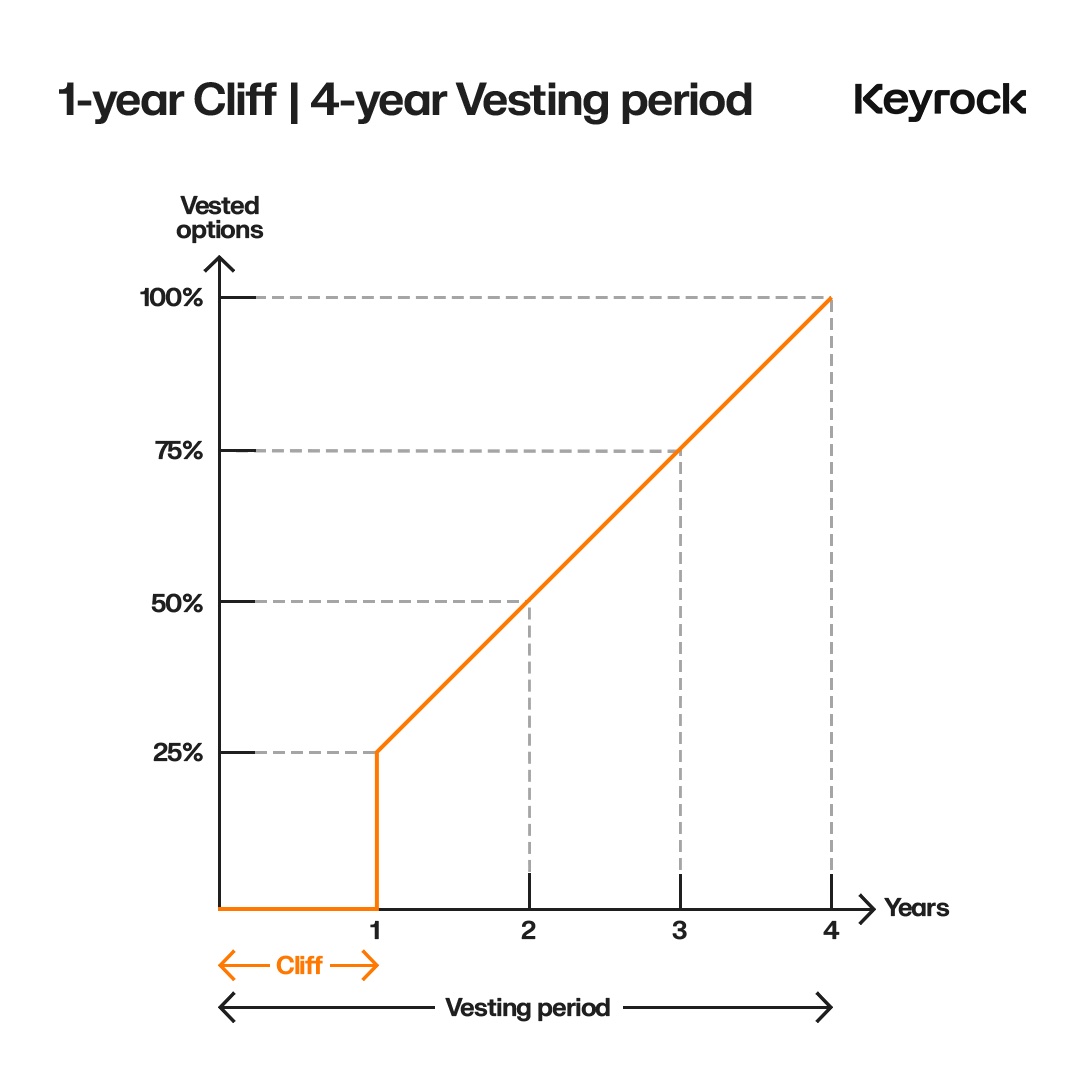

Thiết kế lịch mở khóa là nhiệm vụ khó khăn với mọi dự án. Bạn không thể đơn giản tặng toàn bộ token ngay lập tức vì người nhận có thể rời đi và bán hết. Nhưng cũng không thể để họ chờ quá lâu, nếu không họ sẽ cảm thấy dự án không xứng đáng. Dự án cần tìm sự cân bằng: vừa khuyến khích người nhận ở lại trong giai đoạn phát triển ban đầu, vừa giữ chân họ lâu dài. Giải pháp thường là phân bổ token dần dần trong suốt thời gian vesting.

Một lịch mở khóa điển hình có thể như sau: thời gian vesting bắt đầu từ khi thiết lập mối quan hệ giữa người nhận và tổ chức, kéo dài đến khi phân bổ hoàn tất. Với hầu hết các dự án tiền mã hóa, điều này được nêu rõ từ đầu trong whitepaper. Trong ⅓ ± ¼ đầu tiên của thời gian vesting, có thể không có phân bổ nào. Sau đó, một lượng lớn token được phát hành một lần, rồi tiếp tục mở khóa tuyến tính trong phần thời gian còn lại.

Cách này hiệu quả vì nó đảm bảo người nhận cam kết tối thiểu trước khi nhận thưởng. Ví dụ, các nhà phát triển được khuyến khích tiếp tục tham gia, trong khi nhà đầu tư phải chịu thời gian khóa ban đầu, sau đó là rút tiền từng phần; việc mở khóa chậm giúp giảm áp lực lên thị trường.

Không phải mọi đợt mở khóa đều tuân theo cấu trúc này. Một số gọi là "mở khóa theo đợt", phát hành toàn bộ token vào cuối Cliff. Số khác thì hoàn toàn tuyến tính, không có Cliff, phân bổ token định kỳ cho đến khi hoàn tất.

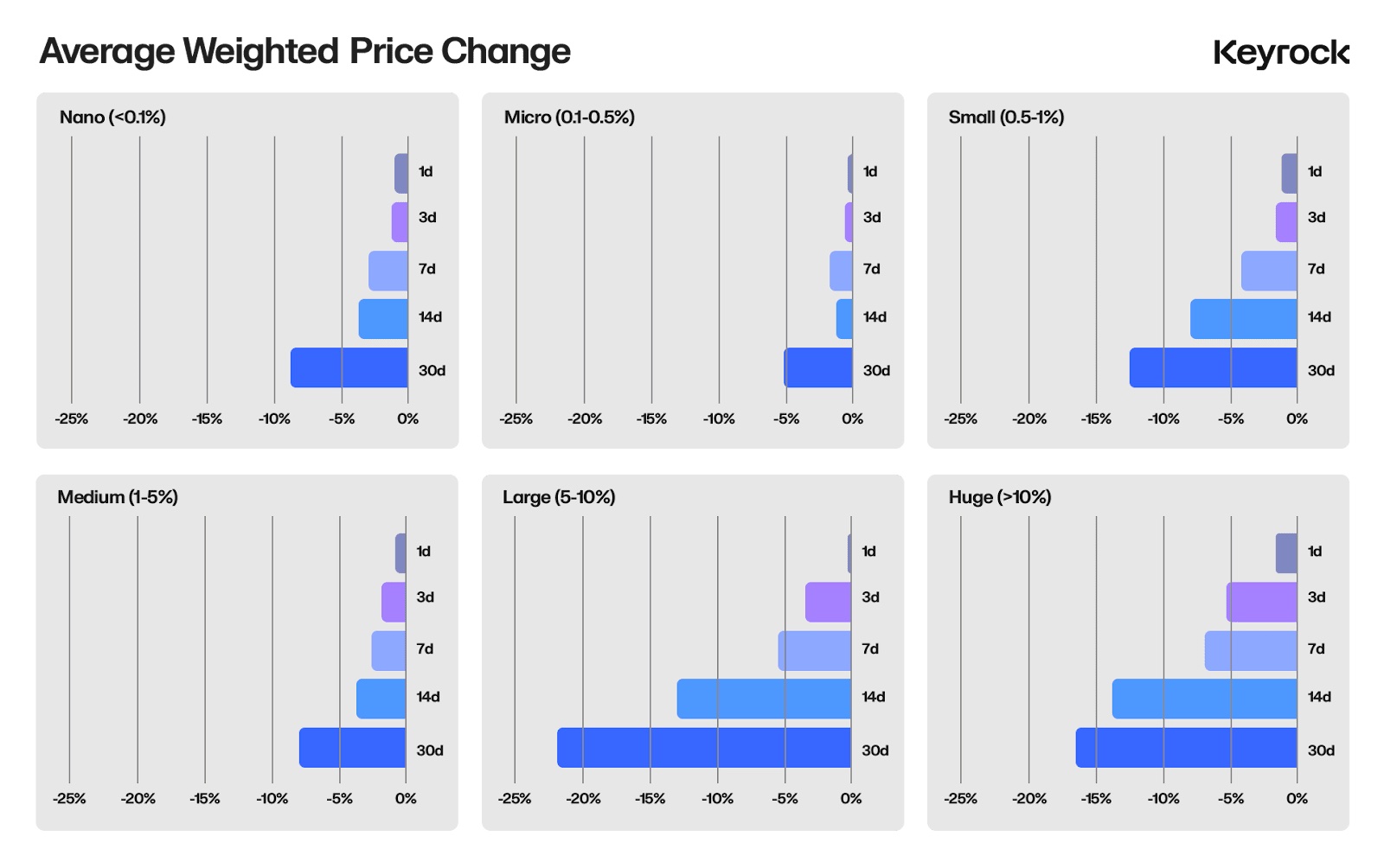

Quy mô mở khóa – yếu tố then chốt của động lực giá

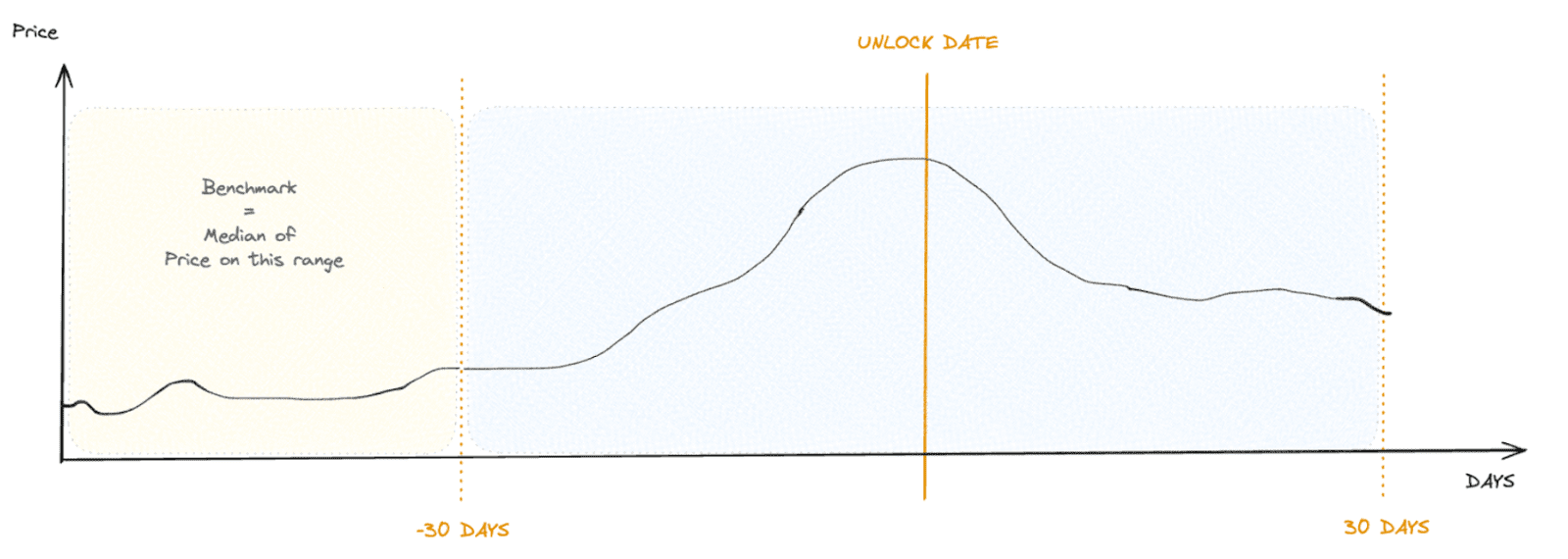

Bài viết bắt đầu bằng việc phân tích 16.000 sự kiện tổng hợp, phân loại từng sự kiện theo quy mô. Với mỗi sự kiện, theo dõi giá token hàng ngày trong 30 ngày trước và sau khi mở khóa. Ngoài ra, theo dõi giá trung vị và chỉ số biến động của mỗi token trong tháng trước giai đoạn 30 ngày trước mở khóa. Điều này rất quan trọng vì nhiều dự án áp dụng kế hoạch mở khóa hàng tháng. Cách này không hoàn hảo nhưng giúp cô lập tốt hơn các đợt mở khóa quy mô nhỏ.

Cuối cùng, không tài sản nào tồn tại độc lập với thị trường. Đặc biệt đúng với altcoin, thường có mối tương quan beta cực đoan với token giao thức. Để giải thích điều này, bài viết chuẩn hóa biến động giá trong chuỗi dữ liệu mỗi lần mở khóa.

Để đơn giản hóa, bài viết chọn ETH làm chuẩn, sau đó so sánh giá mẫu (trước, trong và sau sự kiện mở khóa) với ETH để đưa ra chỉ số độc lập hơn với thị trường.

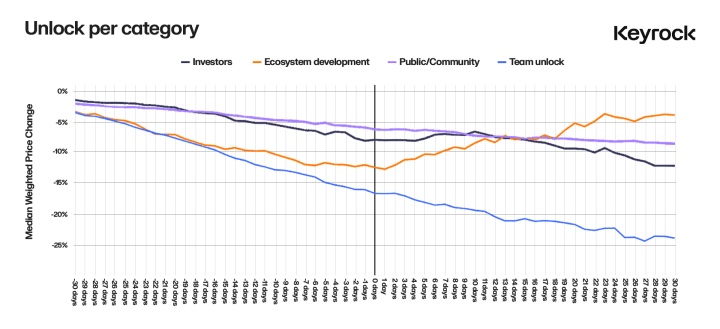

Quy mô mở khóa không nói lên tất cả

Sau khi phân tích, phân loại và lượng hóa các sự kiện mở khóa, biểu đồ tác động giá trung bình tại các khoảng thời gian khác nhau sau ngày mở khóa được vẽ ra. Khi trực quan hóa, dữ liệu trông khá lộn xộn. Bạn có thể mong đợi mối quan hệ tỷ lệ giữa quy mô mở khóa và tác động giá, nhưng sau hơn 7 ngày, mối tương quan này suy yếu.

Khi được co giãn theo quy mô tương đối, hầu hết các đợt mở khóa đều gây ra mức độ kìm hãm giá tương tự nhau. Thay vào đó, tần suất mới là yếu tố mang tính chất thông tin hơn. Như đã nói, mở khóa thường xảy ra dưới dạng một đợt lớn duy nhất sau Cliff ban đầu, hoặc liên tục trong suốt thời gian vesting. Với mọi đợt mở khóa ngoại trừ quy mô lớn hoặc khổng lồ, ta đều quan sát thấy áp lực giảm giá nhỏ nhưng ổn định do các đợt mở khóa liên tục. Vì vậy, rất khó để phân biệt tốt/xấu chỉ dựa vào quy mô.

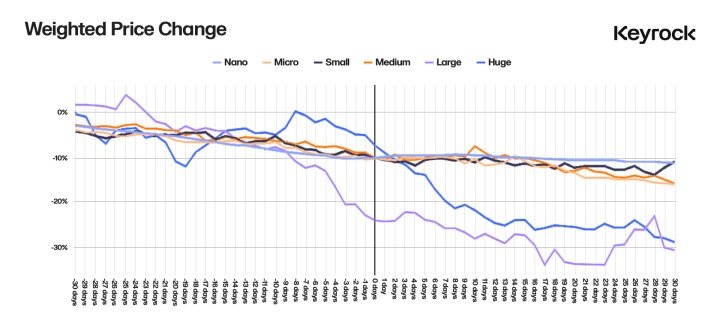

Khoảng cách giữa Cliff và tuyến tính

Dữ liệu cho thấy rõ hơn đặc điểm hành vi trước các đợt mở khóa quy mô lớn. Trong 30 ngày trước sự kiện, thường thấy giá giảm liên tục và tăng tốc trong tuần cuối. Sau khi mở khóa, giá thường ổn định trong khoảng 14 ngày, trở về mức trung lập.

Hành vi giá này có thể do hai hiện tượng chính:

-

Tất toán phức tạp: mở khóa lớn thường được phân bổ cho các bên sử dụng market maker để phòng hộ. Bằng cách khóa giá hoặc tận dụng biến động trước khi mở khóa, các bên này giảm áp lực token và làm nhẹ tác động trực tiếp. Hầu hết các công ty bắt đầu phòng hộ sớm 1-2 tuần, thậm chí một tháng trước theo quy mô. Nếu thực hiện tốt, chiến lược này có thể giảm thiểu hiệu ứng mở khóa lên thị trường.

-

Kỳ vọng trước của nhà đầu tư nhỏ lẻ: sự sụt giảm mạnh trong tuần cuối có thể do nhà đầu tư nhỏ bán trước để tránh pha loãng. Họ biết rằng mở khóa sắp tới, nên bán token để tránh thiệt hại, trong khi thường không nhận ra rằng người nhận có thể đã bán trước thông qua phòng hộ.

Mẫu hành vi này cũng rõ ràng trong khối lượng giao dịch trung bình theo hạng mục, thường đạt đỉnh trước 28 hoặc 14 ngày.

Thú vị là dữ liệu cho thấy mở khóa khổng lồ (>10% cung) hoạt động tốt như hoặc thậm chí tốt hơn mở khóa lớn (5–10%). Có thể do quy mô quá lớn không thể phòng hộ hoàn toàn và không thể bán hết trong 30 ngày. Do đó, tác động thị trường thường diễn ra từ từ và dai dẳng hơn.

Biểu đồ cuối cùng nhấn mạnh thay đổi biến động. Mở khóa lớn gây biến động đáng kể trong ngày đầu. Tuy nhiên, biến động này cơ bản tan đi trong vòng 14 ngày.

Giao dịch như thế nào?

Trong hầu hết trường hợp, chìa khóa là theo dõi các đợt mở khóa siêu lớn và lớn trên lịch. Đây thường là các Cliff khởi đầu chuyển sang mở khóa tuyến tính. Với bất kỳ đợt mở khóa nào, tỷ lệ Cliff cấp có thể khác nhau rất nhiều, từ 10% đến 50%. Điều thực sự quan trọng là tỷ lệ mở khóa so với tổng cung.

Dữ liệu cho thấy thời điểm tốt nhất để vào lệnh sau đợt mở khóa lớn là sau 14 ngày, khi biến động đã ổn định và việc phòng hộ có thể đã được dỡ bỏ. Để thoát lệnh, thời điểm tốt nhất là trước 30 ngày so với đợt mở khóa lớn, khi tất toán hoặc phản ứng thị trường thường bắt đầu.

Với các đợt mở khóa quy mô nhỏ hơn, thường tốt nhất là đợi đến khi hoàn tất.

Loại người nhận – yếu tố dự đoán then chốt của tác động giá

Khi phân tích mở khóa, yếu tố thứ hai và quan trọng nhất là loại người nhận. Ai là người nhận token, và điều đó hàm ý gì về hành vi giá? Người nhận có thể rất khác nhau, nhưng thường được chia thành năm nhóm chính:

-

Mở khóa cho nhà đầu tư: phân bổ cho nhà đầu tư ban đầu như phần bù đắp cho việc tài trợ dự án

-

Mở khóa cho đội ngũ: token dành để thưởng cho đội ngũ cốt lõi, dù là thanh toán một lần hay trả lương

-

Mở khóa cho phát triển hệ sinh thái: tiêm vào hệ sinh thái để tài trợ thanh khoản, an ninh mạng hoặc các chương trình tài trợ.

-

Mở khóa cộng đồng/công chúng: phân phối cho công chúng qua airdrop, thưởng người dùng hoặc khuyến khích staking.

-

Mở khóa để đốt: token chỉ dùng để đốt, giảm nguồn cung. Loại này hiếm nên không nằm trong phân tích này

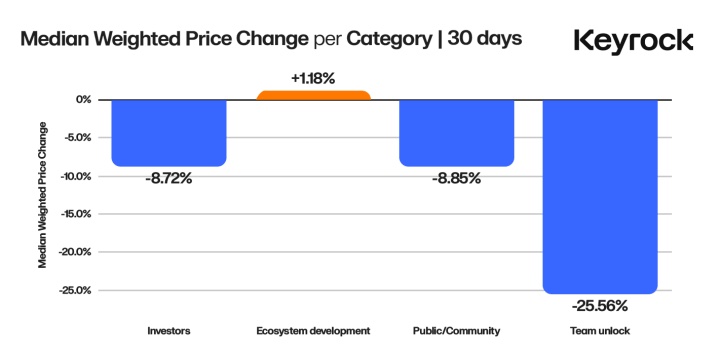

Ý kiến về loại người nhận nào ảnh hưởng giá mạnh nhất là trái chiều. Một số cho rằng airdrop cộng đồng chủ yếu rơi vào tay kẻ tấn công Sybil, do đó thị trường tràn ngập áp lực bán. Số khác nghĩ rằng việc tiêm hàng triệu token vào hệ sinh thái sẽ làm pha loãng giá trị. Một số cho rằng VC và nhà đầu tư là nhóm bán nhanh nhất để chốt lời.

Sau khi phân tích hàng ngàn sự kiện mở khóa, dữ liệu cho thấy:

-

Gần như mọi nhóm đều gây tác động giá tiêu cực, nhưng có sự khác biệt tinh tế

-

Mở khóa cho hệ sinh thái gây hại ít nhất, trong khi mở khóa cho đội ngũ luôn dẫn đến mức giảm giá lớn nhất

-

Mở khóa cho nhà đầu tư và công chúng/cộng đồng có tác động giá trung bình

Tuy nhiên, giống như quy mô mở khóa, các con số này chưa nói lên tất cả. Khi vẽ xu hướng giá theo từng loại người nhận trong 30 ngày trước và sau sự kiện, các hành vi khác nhau xuất hiện.

Yếu tố nào thúc đẩy hành vi người nhận?

Nhìn thoáng qua, mở khóa cho đội ngũ là phá hoại nhất, còn cho hệ sinh thái gần như vô hại. Nhưng đây chỉ là cái nhìn bề ngoài. Tại sao có sự khác biệt? Yếu tố nào thúc đẩy hành vi người nhận? Giao thức có thể học được gì từ dữ liệu này?

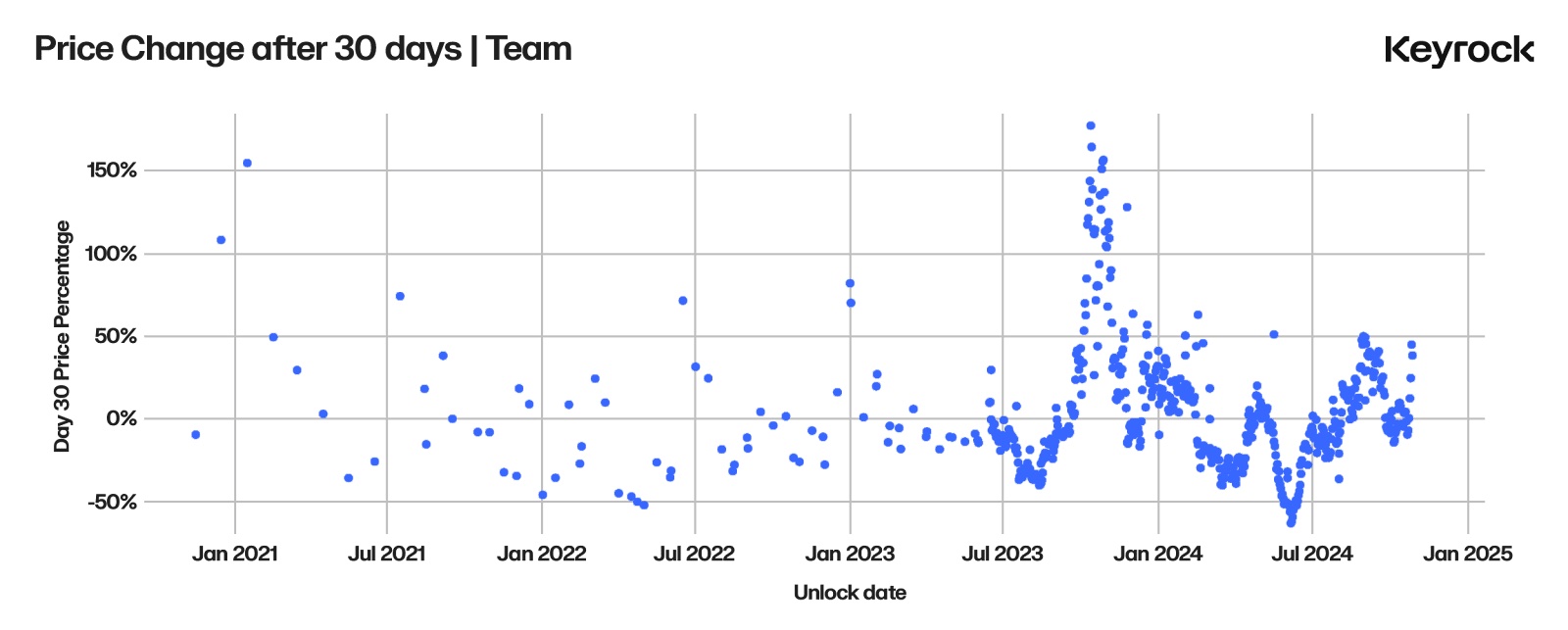

Mở khóa cho đội ngũ

Mở khóa cho đội ngũ là một trong những nhóm bất lợi nhất cho ổn định giá. Khi đội ngũ sắp đến Cliff hoặc giữa thời gian phân bổ, bạn nên thận trọng.

Khi vẽ biểu đồ, ảnh hưởng đến giá token theo xu hướng giảm tuyến tính thô, bắt đầu từ 30 ngày trước ngày mở khóa và tiếp tục giảm mạnh. Mở khóa cho đội ngũ thường có hai đặc điểm ảnh hưởng đến giá mạnh hơn các nhóm khác.

Bán tháo thiếu phối hợp từ đội ngũ:

-

Đội ngũ thường gồm nhiều người với mục tiêu tài chính khác nhau, không có phương pháp phối hợp để thanh lý token

-

Nhiều thành viên đội ngũ coi token là phần thưởng cho lao động dài hạn (đôi khi hàng năm), trước đó chưa được trả lương thỏa đáng. Khi token mở khóa, đặc biệt gần Cliff, động lực chốt lời rất cao, điều này dễ hiểu

-

Ngay cả với mở khóa tuyến tính, token này thường là một phần thu nhập của họ, buộc phải bán

Thiếu chiến lược phòng hộ hoặc giảm thiểu:

-

Khác với nhà đầu tư lớn hay tổ chức, đội ngũ hiếm khi dùng kỹ thuật phức tạp để giảm tác động thị trường khi bán

-

Các thực thể giàu kinh nghiệm thường thuê market maker để quản lý chiến lược việc phân bổ lượng lớn token

-

Hơn nữa, chiến lược phòng hộ trước có thể giảm dần áp lực trực tiếp lên thị trường khi mở khóa.

Vì vậy, điều này giải thích tại sao giá lại tiêu cực đến vậy, nhưng tại sao lại thấy giá giảm trước 30 ngày? Điều này phần lớn có thể là kết hợp của tác động giá nặng nề và các đợt mở khóa tuyến tính chồng chéo. Đó là lý do tại sao cố gắng kiểm soát giá trung vị, vì nhiều đợt mở khóa là liên tục, dữ liệu vẫn cho thấy sự kìm hãm. Trong trường hợp này, nếu muốn tối đa hóa lợi nhuận, bạn không chỉ nên tránh các đợt mở khóa theo đợt lớn, mà còn trì hoãn mua vào trong suốt giai đoạn mở khóa tuyến tính.

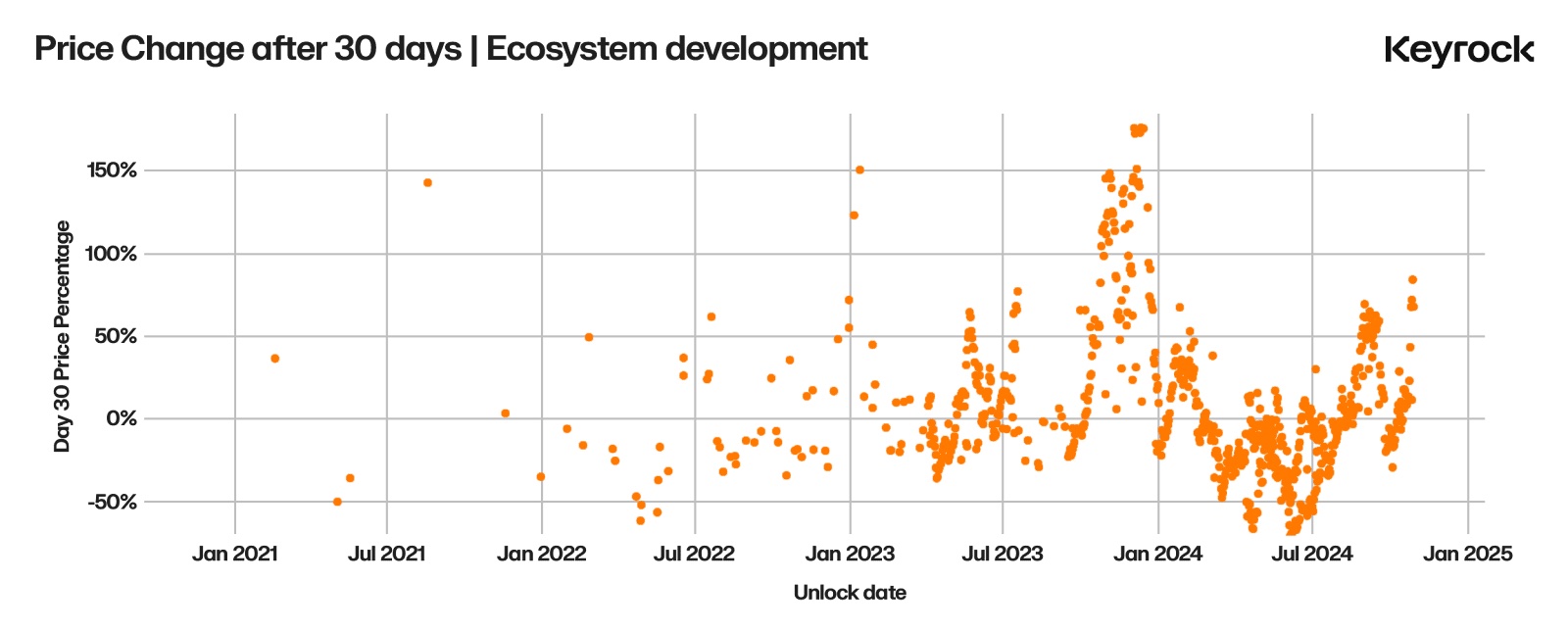

Mở khóa cho phát triển hệ sinh thái

Trong phát triển hệ sinh thái, ta thấy xu hướng độc đáo: giá giảm nhẹ trong 30 ngày trước mở khóa, nhưng ngay sau đó lại có tác động giá tích cực. Khác với các loại mở khóa khác, mở khóa cho hệ sinh thái thường định hướng token vào các kế hoạch tạo giá trị dài hạn và củng cố giao thức.

Tại sao giá phục hồi (và thường tăng) sau khi mở khóa:

-

Cung cấp thanh khoản: token thường được phân bổ cho nền tảng cho vay hoặc các nhóm thanh khoản, từ đó tăng độ sâu thị trường, giảm trượt giá và cải thiện khả năng sử dụng token. Bằng cách tăng "khả dụng thị trường", các đợt mở khóa này không chỉ ổn định điều kiện giao dịch mà còn tăng niềm tin cho người tham gia

-

Khuyến khích tham gia: quỹ hệ sinh thái thường thúc đẩy người dùng tham gia qua các chương trình khuyến khích. Những sáng kiến này (ví dụ như đào thanh khoản hay thưởng staking) tạo ra hiệu ứng vòng xoáy tham gia, thúc đẩy hoạt động mạng lưới. Khi người tham gia nhận ra tiềm năng tăng trưởng bền vững, họ ít có khả năng bán ngay mà chọn tiếp tục đầu tư vào hệ sinh thái

-

Tài trợ tài trợ và hạ tầng: tài trợ cho nhà phát triển và các dự án hạ tầng hỗ trợ việc tạo dApp và mở rộng mạng lưới. Mặc dù lợi ích từ các khoản đầu tư này thường cần 6-12 tháng mới hiện hữu, nhưng chúng thể hiện cam kết tăng trưởng dài hạn với hệ sinh thái, từ đó giảm áp lực bán ngắn hạn

Làm thế nào để giải thích sự giảm giá trước khi mở khóa? Hai nguyên nhân dẫn đến hành vi này.

-

Bán trước kỳ vọng: như đã nói, nhiều nhà đầu tư bán trước khi mở khóa, cho rằng việc tăng cung token sẽ làm pha loãng giá trị, bất kể mục đích mở khóa. Điều này đặc biệt phổ biến ở nhà đầu tư nhỏ lẻ, sự hiểu lầm về loại mở khóa thúc đẩy các quyết định ngắn hạn.

-

Chuẩn bị thanh khoản: những người nhận lớn thường cần chuẩn bị thanh khoản trước. Ví dụ, để xây dựng nhóm thanh khoản trên DEX, người nhận có thể bán tài sản hiện có để đảm bảo stablecoin hoặc tài sản cặp đôi. Việc bán chuẩn bị này có thể tạo áp lực giảm giá ngay cả trước khi triển khai token.

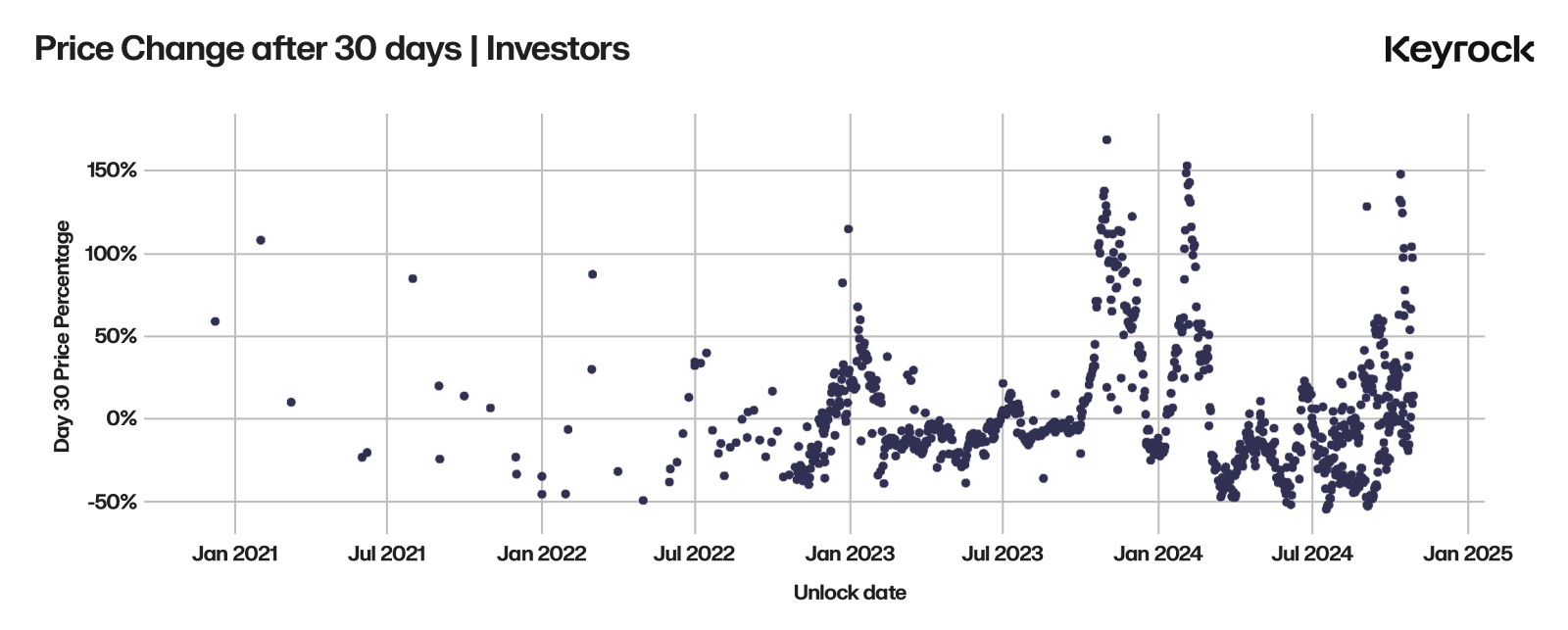

Mở khóa cho nhà đầu tư

Mở khóa cho nhà đầu tư là một trong những sự kiện dễ dự đoán nhất trên thị trường token. Khác với các nhóm khác, các đợt mở khóa này thường thể hiện diễn biến giá được kiểm soát, dữ liệu từ 106 sự kiện mở khóa cho thấy xu hướng nhất quán: giảm giá chậm và ở mức tối thiểu. Sự ổn định này không phải ngẫu nhiên. Nhà đầu tư ban đầu (dù vòng hạt giống hay vòng C) thường có nền tảng VC và chuyên môn quản lý vị thế.

Những nhà đầu tư này không chỉ đang chuyển rủi ro; họ tích cực tối ưu lợi nhuận trong khi tránh làm rối loạn thị trường. Bằng cách hiểu các chiến lược phức tạp họ áp dụng, trader có thể dự đoán cách các sự kiện này diễn ra và điều chỉnh vị thế phù hợp.

Giao dịch OTC hậu trường: nhà đầu tư thường thuê nhà cung cấp thanh khoản hoặc bàn giao dịch OTC để bán lượng lớn token trực tiếp cho các bên mua tiềm năng. Phương pháp này hoàn toàn tránh sổ lệnh công khai, tránh áp lực bán tức thì và không gửi tín hiệu đến thị trường.

T/VWAP và phòng hộ: chiến lược thực hiện theo giá trung bình theo thời gian (TWAP) hoặc giá trung bình theo khối lượng (VWAP) giúp trải đều việc bán token theo thời gian, giảm tác động giá. Nhiều nhà đầu tư cũng dùng hợp đồng tương lai để phòng hộ vị thế trước, "khóa" giá trước sự kiện mở khóa. Sau đó từ từ dỡ các vị thế này sau khi mở khóa để giảm thêm biến động.

"Khóa" hoặc "phòng hộ" thực chất là dùng phái sinh để mở vị thế bán trước ngày mở khóa, giúp đảm bảo giá sớm khi bán token và dỡ vị thế bán.

Kể từ 2021, việc sử dụng chiến lược quyền chọn nâng cao đã mở rộng ra ngoài nhà đầu tư, ngày càng nhiều đội ngũ dự án áp dụng để tạo doanh thu định kỳ hoặc quản lý vốn hiệu quả hơn. Với trader, sự phát triển này phản ánh sự phức tạp ngày càng tăng của thị trường tiền mã hóa, mở ra cơ hội dự đoán và đồng bộ với chiến lược của các bên tham gia chính. Quyền chọn, dù bán riêng hay dùng làm tài sản thế chấp cho vay, đều đóng vai trò then chốt trong việc định hình động lực thị trường, mang lại góc nhìn rõ ràng hơn cho trader am hiểu để đọc hoạt động token.

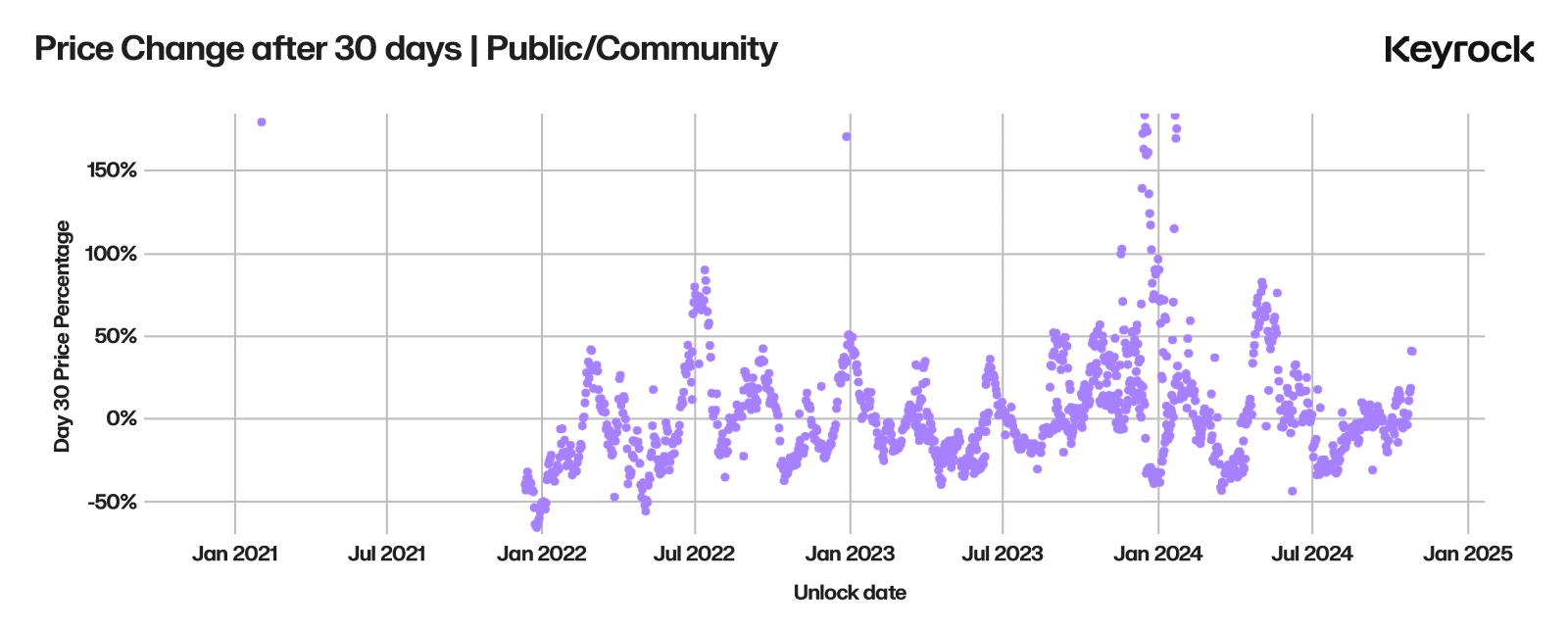

Mở khóa cộng đồng và công chúng

Mở khóa cộng đồng và công chúng, ví dụ như airdrop và chương trình thưởng theo điểm, về hành vi phản ánh tương tự mở khóa nhà đầu tư, với giá giảm dần trước và sau sự kiện. Động lực này được định hình bởi hai hành vi khác nhau giữa người nhận:

-

Bán ngay: nhiều nhà đầu tư nhỏ lẻ thanh lý phần thưởng ngay sau khi nhận, ưu tiên thanh khoản.

-

Người giữ dài hạn: phần lớn airdrop công khai được giữ chứ không bán, phản ánh nhóm người tham gia hoặc trader ít hoạt động hơn.

Mặc dù tác động giá tổng thể không lớn, nhưng kết quả này nhấn mạnh tầm quan trọng của việc thiết kế chương trình thưởng cẩn thận. Thiết kế hợp lý có thể ngăn hỗn loạn thị trường không cần thiết, đồng thời đạt được mục tiêu thúc đẩy phát triển cộng đồng và tham gia.

Tóm tắt

Mở khóa token là cơ chế thiết yếu trong hệ sinh thái tiền mã hóa, dùng để tài trợ phát triển, khuyến khích tham gia và thưởng cho người đóng góp. Tuy nhiên, tần suất, quy mô và loại người nhận là các yếu tố then chốt quyết định tác động giá của chúng. Hiểu rõ những tác động này là gì và tại sao xảy ra giúp giao dịch tốt hơn, đồng thời giúp giao thức xây dựng lịch mở khóa tốt hơn.

Phân tích hơn 16.000 sự kiện mở khóa của 40 token trong bài viết nhấn mạnh các xu hướng then chốt:

-

Về giảm tác động phá hủy ngắn hạn, mở khóa tuyến tính vượt trội hơn mở khóa Cliff ban đầu, mặc dù các Cliff lớn thường phục hồi tốt hơn sau 30 ngày.

-

Biến động giá quan trọng nhất thường không đến từ người nhận token, mà đến từ phản ứng của nhà đầu tư nhỏ trước câu chuyện và tâm lý chung.

Động lực theo nhóm người nhận

-

Mở khóa hệ sinh thái: kết quả tích cực liên tục, thúc đẩy tăng trưởng qua cung cấp thanh khoản, khuyến khích người dùng và tài trợ hạ tầng.

-

Mở khóa nhà đầu tư: ít gây rối nhất nhờ các chiến lược phức tạp như bán OTC, thực hiện TWAP/VWAP và phòng hộ quyền chọn.

-

Mở khóa đội ngũ: nhóm phá hoại nhất, việc bán thiếu phối hợp và non nớt khiến giá giảm mạnh. Đội ngũ có thể giảm tác động bằng cách hợp tác với market maker.

-

Mở khóa cộng đồng: ảnh hưởng dài hạn hạn chế vì nhiều người nhận giữ token, nhưng các "thợ mỏ" ngắn hạn thường bán để lấy lợi nhuận tức thì.

Kết luận

Trước khi giao dịch dài hạn, hãy chắc chắn kiểm tra lịch mở khóa bằng các công cụ như CryptoRank, Tokonomist hoặc CoinGecko. Sự kiện mở khóa thường bị hiểu lầm, nhưng chúng đóng vai trò then chốt trong hiệu suất token.

Ngược lại với quan điểm phổ biến, mở khóa cho VC và nhà đầu tư không phải yếu tố chính gây giảm giá. Những người tham gia này thường nhất quán với mục tiêu dài hạn của giao thức, áp dụng chiến lược giới hạn hỗn loạn thị trường và tối đa hóa lợi nhuận. Ngược lại, mở khóa cho đội ngũ cần được theo dõi sát sao hơn, vì việc phân bổ quản lý kém thường gây áp lực giảm giá cho token. Mở khóa cho hệ sinh thái mang lại cơ hội độc đáo, khi được gắn với mục tiêu tăng trưởng rõ ràng, thường trở thành chất xúc tác cho việc áp dụng và thanh khoản, làm cho đây là thời điểm thuận lợi để tham gia thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News