15 tỷ USD âm mưu công khai: MicroStrategy sẽ đưa Bitcoin đi đến đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

15 tỷ USD âm mưu công khai: MicroStrategy sẽ đưa Bitcoin đi đến đâu?

Mối đe dọa duy nhất đối với MicroStrategy là những con cá voi Bitcoin.

Bài viết: 0xTodd

Trước tiên, hãy cùng phấn khích vì Bitcoin yêu dấu của chúng ta đã đạt mức 98.000 USD!

Không nghi ngờ gì nữa, công lao đưa Bitcoin từ 40K-70K thuộc về các quỹ ETF, còn từ 70K-100K chính là nhờ MicroStrategy.

Hiện nay nhiều người so sánh MicroStrategy với Luna phiên bản BTC, điều này khiến tôi hơi ngại vì Bitcoin là tiền mã hóa yêu thích nhất của tôi, trong khi Luna lại là loại tôi ghét nhất.

Hy vọng bài viết này giúp mọi người hiểu rõ hơn mối quan hệ giữa MicroStrategy và Bitcoin.

Dưới đây là vài kết luận đặt lên đầu:

-

MicroStrategy không phải Luna, lớp đệm an toàn của nó dày hơn rất nhiều.

-

MicroStrategy tăng mua Bitcoin thông qua phát hành trái phiếu và bán cổ phiếu.

-

Kỳ hạn trả nợ gần nhất của MicroStrategy là năm 2027, chúng ta còn hơn hai năm rưỡi nữa.

-

Mối đe dọa duy nhất tiềm tàng đối với MicroStrategy là những cá voi Bitcoin.

MicroStrategy không phải Luna, lớp đệm an toàn của nó dày hơn nhiều so với Luna

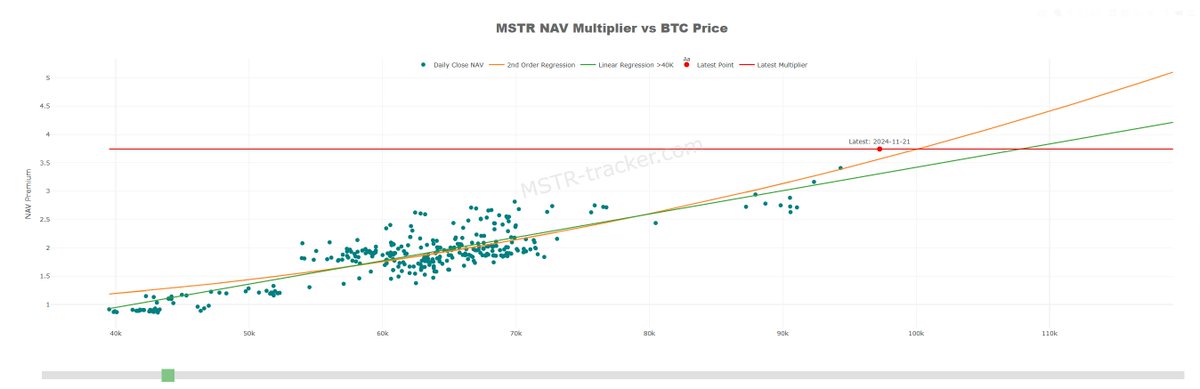

Giá trị tài sản ròng MSTR so với giá Bitcoin

MicroStrategy vốn là một công ty phần mềm, trên sổ sách có rất nhiều lợi nhuận chưa thực hiện, không muốn tái đầu tư vào sản xuất nữa nên bắt đầu chuyển hướng "ảo", tự掏 tiền mua Bitcoin từ năm 2020.

Sau đó, khi đã dùng hết tiền mặt, công ty bắt đầu vay nợ để gia tăng vị thế. Hình thức vay nợ này là vay bên ngoài thị trường (off-exchange leverage), quyết định đi vay thông qua phát hành trái phiếu doanh nghiệp để mua thêm Bitcoin.

Khác biệt cốt lõi với Luna là: Luna và UST in ra lẫn nhau, thực chất UST là việc in tiền vô căn cứ, hoàn toàn dựa vào lãi suất giả 20% để duy trì tạm thời.

Nhưng MicroStrategy giống như chiến lược đầu tư định kỳ đáy + sử dụng đòn bẩy, tức là đi vay để tăng vị thế, và họ đã đặt cược đúng hướng.

Phạm vi phổ biến của Bitcoin vượt xa UST, ảnh hưởng của MicroStrategy tới Bitcoin cũng thấp hơn nhiều so với ảnh hưởng của Luna tới UST. Đơn giản là: lợi suất ngày 2% là Ponzi, lợi suất năm 2% là ngân hàng — lượng đổi dẫn đến chất đổi. Hơn nữa, MicroStrategy cũng không phải yếu tố duy nhất quyết định giá Bitcoin, vì vậy nó tuyệt đối không phải Luna.

MicroStrategy tăng mua Bitcoin thông qua trái phiếu và bán cổ phiếu

Để huy động vốn nhanh chóng, MicroStrategy đã phát hành nhiều đợt trái phiếu, tổng cộng 5,7 tỷ USD (để dễ hình dung, bằng khoảng 1/15 tổng nợ của Microsoft).

Hầu hết số tiền này được dùng liên tục để mua thêm Bitcoin.

Với đòn bẩy trong sàn, ai cũng biết: bạn phải dùng Bitcoin làm tài sản ký quỹ thì sàn giao dịch (và người dùng khác) mới cho bạn vay tiền. Nhưng đòn bẩy ngoài sàn thì khác.

Mọi chủ nợ trên thế giới chỉ lo một điều duy nhất: người vay không trả nợ. Không có tài sản đảm bảo, tại sao mọi người sẵn sàng cho MicroStrategy vay?

Điều thú vị ở chỗ, trong những năm gần đây, MicroStrategy phát hành loại trái phiếu chuyển đổi (convertible bonds).

Loại trái phiếu chuyển đổi này khá đặc biệt, ta hãy lấy ví dụ cụ thể:

Chủ sở hữu trái phiếu có quyền chuyển đổi trái phiếu thành cổ phiếu MSTR, chia làm hai giai đoạn:

1. Giai đoạn ban đầu:

-

Nếu giá trái phiếu giảm >2%, chủ nợ có thể thực hiện quyền, chuyển đổi trái phiếu thành cổ phiếu MSTR rồi bán ra để thu hồi vốn;

-

Nếu giá trái phiếu ổn định hoặc tăng, chủ nợ có thể bán lại trái phiếu trên thị trường thứ cấp để thu hồi vốn bất cứ lúc nào.

2. Giai đoạn sau: Khi trái phiếu sắp đáo hạn, quy tắc 2% không còn hiệu lực, chủ sở hữu có thể nhận tiền mặt hoặc trực tiếp chuyển đổi thành cổ phiếu MSTR.

Hãy phân tích kỹ hơn: đối với chủ nợ, đây cơ bản là một thương vụ "chỉ có lời, không thể lỗ".

-

Nếu Bitcoin giảm giá và MSTR có tiền, chủ nợ sẽ nhận lại tiền mặt;

-

Nếu Bitcoin giảm giá và MSTR không có tiền, chủ nợ vẫn có phương án bảo hiểm cuối cùng: chuyển thành cổ phiếu để变现 thu hồi vốn;

-

Nếu Bitcoin tăng giá, cổ phiếu MSTR tăng theo, chủ nợ bỏ tiền mặt để nhận cổ phiếu sẽ thu được lợi nhuận cao hơn.

Tóm lại, đây là một giao dịch vừa có đáy an toàn cao, vừa có trần lợi nhuận cao, đương nhiên MicroStrategy dễ dàng huy động được vốn.

Rất may mắn — không, phải nói là rất trung thành — là MicroStrategy đã chọn Bitcoin.

Và Bitcoin cũng không phụ lòng họ.

Diễn biến giá cổ phiếu MicroStrategy năm 2024

Cùng với đà tăng mạnh của Bitcoin, lượng Bitcoin mà MicroStrategy tích lũy từ sớm cũng tăng giá trị theo cấp số nhân. Theo nguyên tắc cổ điển và đơn giản của chứng khoán: tài sản công ty càng lớn thì vốn hóa càng cao.

Vì vậy, cổ phiếu MicroStrategy cũng tăng vọt lên trời.

Khối lượng giao dịch hàng ngày của MicroStrategy hiện nay đã vượt quá NVDA – "con ngựa trắng" lớn nhất năm nay. Do đó, MicroStrategy hiện có thêm lựa chọn mới.

Bây giờ họ không chỉ dựa vào phát hành trái phiếu, mà còn có thể trực tiếp phát hành thêm cổ phiếu để bán lấy tiền.

Khác với các đồng Meme hay nhà phát triển Bitcoin không có quyền鑄幣, các công ty truyền thống có thể phát hành thêm cổ phiếu nếu tuân thủ quy trình liên quan.

Việc Bitcoin tăng từ trên 80K lên 98K gần đây không thể thiếu đóng góp của MicroStrategy. Đúng vậy, MicroStrategy đã phát hành thêm cổ phiếu, bán ra thu về 4,6 tỷ USD.

PS: Một công ty có thanh khoản vượt NVDA đương nhiên xứng đáng với điều này.

Đôi khi, để ngưỡng mộ một công ty kiếm được lợi nhuận vĩ đại, cần phải kính phục sự dũng cảm vĩ đại của họ.

Khác với tư duy nhỏ nhen của nhiều công ty tiền mã hóa khi bán ra là rút tiền khỏi hệ sinh thái, MicroStrategy luôn thể hiện tầm nhìn lớn. Họ dùng toàn bộ số tiền thu được từ việc bán cổ phiếu để tái đầu tư vào Bitcoin, đẩy giá lên 98K.

Tới đây, bạn hẳn đã hiểu được "ảo thuật" của MicroStrategy:

Mua Bitcoin → Giá cổ phiếu tăng → Vay nợ mua thêm Bitcoin → Bitcoin tăng → Cổ phiếu tăng tiếp → Vay thêm nợ → Mua thêm Bitcoin → Cổ phiếu tiếp tục tăng → Phát hành cổ phiếu bán lấy tiền → Mua thêm Bitcoin → Cổ phiếu tăng mãi…

Màn biểu diễn của ảo thuật gia vĩ đại MicroStrategy.

Kỳ hạn trả nợ gần nhất của MicroStrategy là 2027, chúng ta còn ít nhất 3 năm

Mọi ảo thuật gia rồi cũng có lúc bị vạch mặt.

Nhiều phe bán khống MSTR cho rằng hiện tại đã đến điểm đảo chiều tiêu chuẩn, thậm chí nghi ngờ đã đến "thời điểm Luna".

Nhưng thực tế có đúng như vậy?

Theo thống kê mới nhất, chi phí trung bình mua Bitcoin của MicroStrategy là 49.874 USD, nghĩa là hiện tại họ đang lãi gần 100% — đây là lớp đệm an toàn cực kỳ vững chắc.

Giả sử tình huống xấu nhất: Bitcoin giảm 75% tại chỗ (gần như bất khả thi), xuống còn 25.000 USD, thì sao?

MicroStrategy dùng đòn bẩy ngoài sàn, hoàn toàn không có cơ chế thanh lý. Chủ nợ tức giận nhất cũng chỉ có thể chuyển trái phiếu thành cổ phiếu MSTR vào thời điểm quy định, rồi bán tháo ra thị trường.

Ngay cả khi cổ phiếu MSTR bị bán tháo về 0, họ vẫn không bị buộc phải bán Bitcoin, bởi kỳ hạn sớm nhất để trả nợ của MicroStrategy — là tháng 2 năm 2027.

Hãy nhìn kỹ: không phải 2025, cũng chẳng phải 2026, mà là 2027 của Tom.

Nói cách khác, phải tới tận tháng 2/2027, và Bitcoin phải giảm mạnh, đồng thời không ai còn muốn cổ phiếu MicroStrategy, thì công ty mới cần bán một phần Bitcoin để trả nợ.

Tính kỹ ra, còn hơn hai năm rưỡi để "tiếp tục nhảy múa".

Đây chính là điều kỳ diệu của đòn bẩy ngoài sàn.

Bạn có thể hỏi: Liệu MicroStrategy có bị áp lực lãi suất buộc phải bán Bitcoin không?

Câu trả lời vẫn là không.

Do trái phiếu chuyển đổi của MicroStrategy mang lại lợi nhuận ổn định cho chủ nợ, nên lãi suất rất thấp. Ví dụ, đợt trái phiếu đáo hạn tháng 2/2027 có lãi suất 0%.

Chủ nợ hoàn toàn tham lam vào cổ phiếu MSTR.

Các đợt phát hành trái phiếu sau đó cũng chỉ có lãi suất 0,625%, 0,825%, duy nhất một đợt là 2,25%, ảnh hưởng rất nhỏ, nên không cần lo lắng về lãi suất.

Lãi suất các trái phiếu chính của MicroStrategy, nguồn: bitmex

Mối đe dọa mềm duy nhất của MicroStrategy là các cá voi Bitcoin

Tới thời điểm hiện tại, MicroStrategy và Bitcoin đã trở thành nhân - quả của nhau.

Ngày càng nhiều công ty chuẩn bị học tập — màn điều hành vĩ đại của David Saylor trong thế giới Bitcoin.

Ví dụ, MARA – một công ty khai thác Bitcoin niêm yết – vừa phát hành trái phiếu chuyển đổi Bitcoin trị giá 1 tỷ USD, dùng riêng để mua đáy.

Vì vậy tôi nghĩ phe bán nên thận trọng, nếu ngày càng nhiều người noi theo MicroStrategy, đà tăng của Bitcoin sẽ như ngựa hoang mất cương, bởi phía trên hoàn toàn là khoảng trống.

Do đó, đối thủ duy nhất của MicroStrategy hiện nay chỉ có thể là những cá voi Bitcoin cổ xưa.

Như nhiều người đã dự đoán trước đó, Bitcoin trong tay nhà đầu tư nhỏ lẻ đã gần như được giao hết, bởi cơ hội quá nhiều, ví dụ như xu hướng Meme, tôi không tin mọi người lại làm ngơ.

Vì vậy trong thị trường chỉ còn lại những cá voi này, miễn là họ không động, đà tăng khó có thể dừng lại. Nếu may mắn hơn, các cá voi và MicroStrategy đạt được sự ăn ý nhỏ, đủ để đưa Bitcoin tiến xa hơn.

Đây cũng là một điểm khác biệt lớn giữa Bitcoin và Ethereum: Satoshi lý thuyết sở hữu gần 1 triệu BTC đào từ thời kỳ đầu, nhưng đến nay vẫn biệt tích; còn Quỹ Ethereum thì không hiểu sao thỉnh thoảng lại muốn bán thử 100 ETH để kiểm tra thanh khoản.

Tính đến ngày viết bài này, MicroStrategy đã lãi trên giấy 15 tỷ USD, tất cả nhờ lòng trung thành và niềm tin.

Vì họ đang kiếm được tiền, nên sẽ tiếp tục tăng đầu tư, không thể quay đầu, và ngày càng nhiều người sẽ noi theo. Với đà hiện tại, 170K mới là mục tiêu trung hạn của Bitcoin (không phải lời khuyên tài chính).

Tất nhiên, mỗi ngày chúng ta quen thấy các âm mưu nhóm lợi ích thiết kế kế hoạch, nhưng thỉnh thoảng chứng kiến một âm mưu công khai thực sự đẳng cấp, thật sự phải thán phục.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News