Liệu chúng ta có còn cần Binance không: Từ vây hãm chính sách đến FUD của người dùng, vấn đề thực sự rốt cuộc là gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Liệu chúng ta có còn cần Binance không: Từ vây hãm chính sách đến FUD của người dùng, vấn đề thực sự rốt cuộc là gì?

Lịch sử đã chứng minh, chưa từng có công ty nào phá sản chỉ vì bị đồn đại quá nhiều; phần lớn đều sụp đổ khi những lời đồn bị xác thực, và cuối cùng là do sự kiêu ngạo.

Bài viết: Icefrog

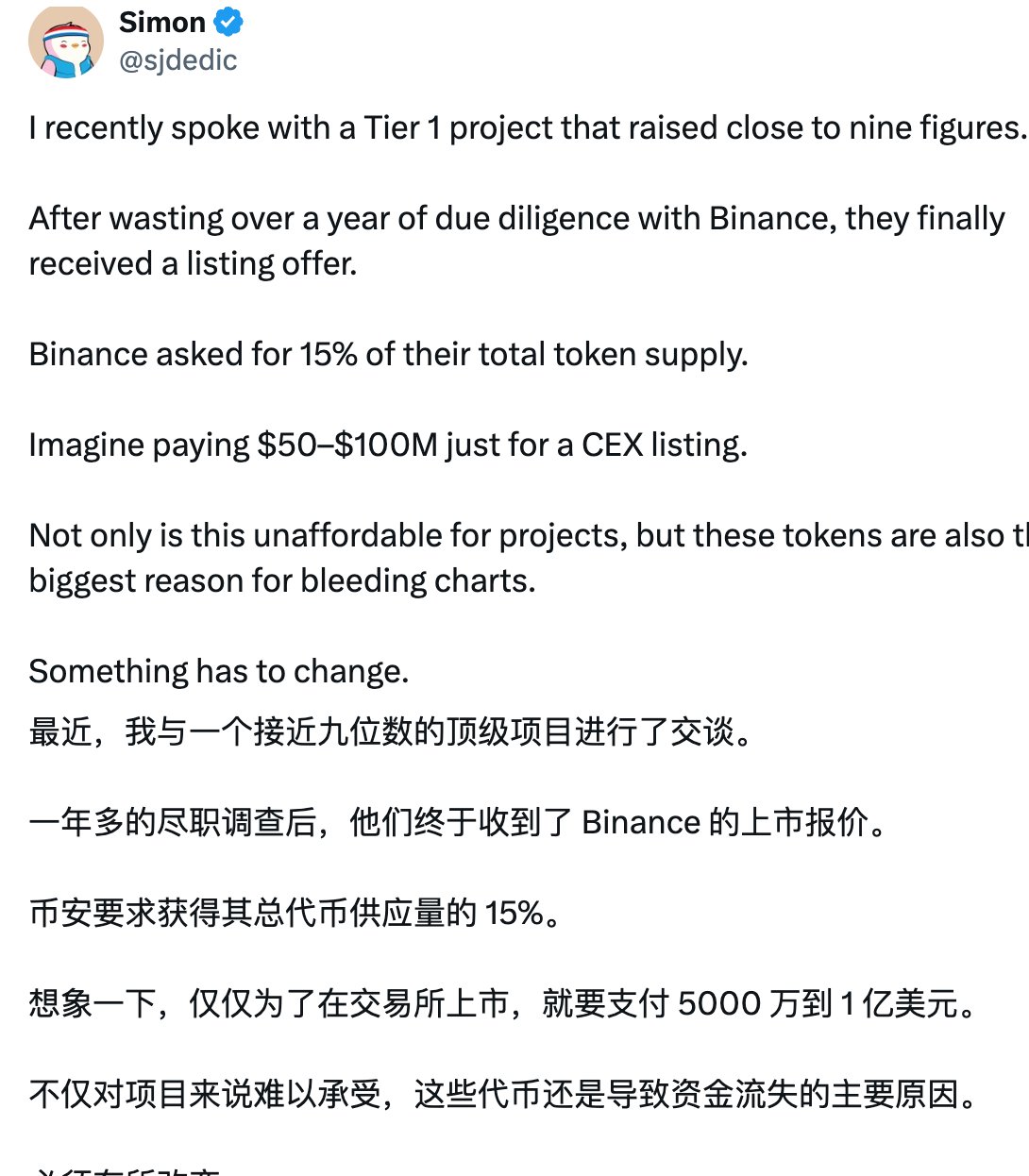

Được coi là dòng chảy hàng đầu và đỉnh cao của ngành – Binance, gần đây dường như phải đối mặt với ngày càng nhiều tin đồn tiêu cực (FUD) trên thị trường. Simon, được ghi chú trên nền tảng X là CEO của MoonrockCapital, tuyên bố rằng Binance yêu cầu 15%-20% tổng lượng token làm điều kiện niêm yết, một phát ngôn gây chấn động lớn, làm dâng cao nhiệt độ tranh luận trong cộng đồng. Có người đồng tình, có người phản bác; những người cảm xúc mạnh thậm chí cho rằng Binance có thể là "kẻ độc ác" lớn nhất ngành, trong khi phe phản đối lại cho rằng không phải do Binance mà là vấn đề từ các dự án hoặc chính sự phát triển tự thân của ngành.

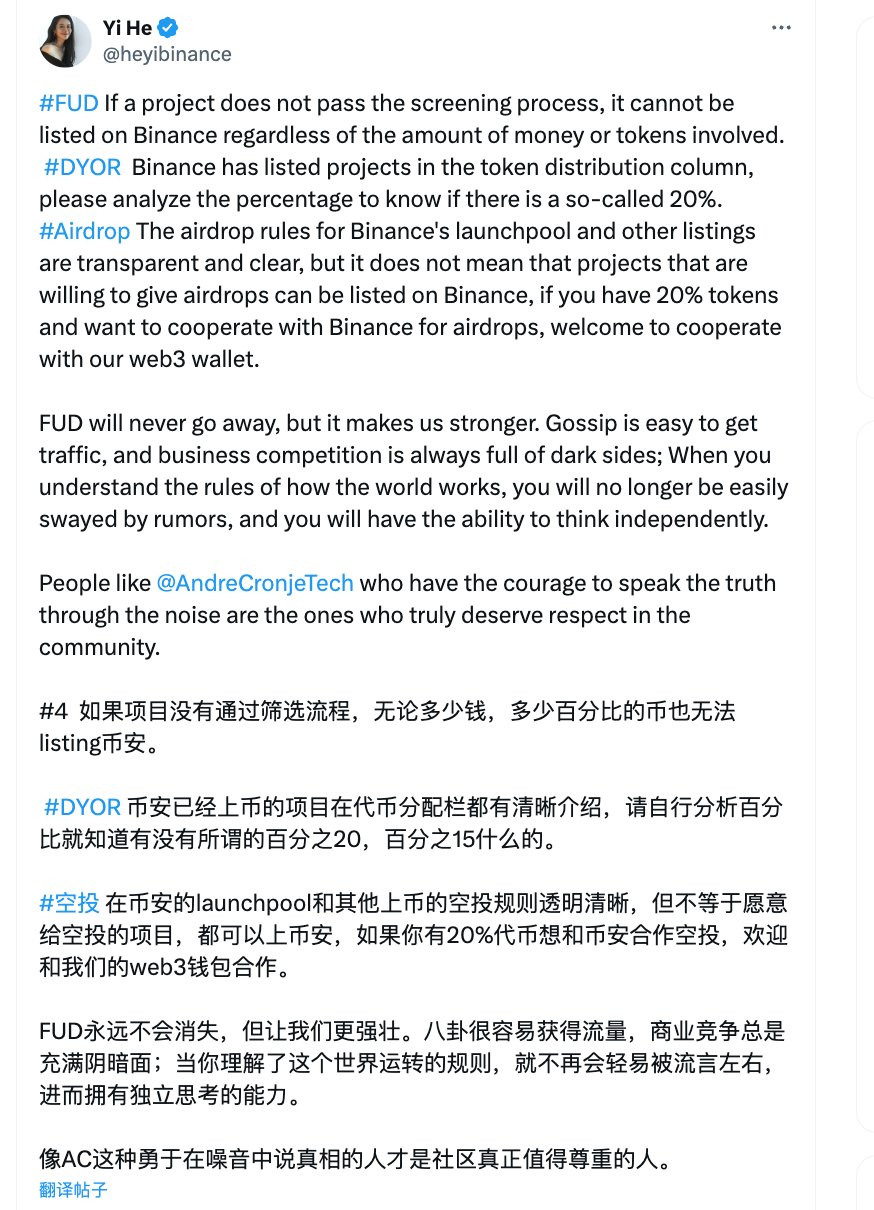

Cuối cùng, "nữ hoàng" của Binance đã lên tiếng công khai trên mạng xã hội: Nếu không vượt qua quy trình sàng lọc của Binance, dù có bao nhiêu tiền hay phí niêm yết thì cũng không thể được niêm yết; phân bổ token đều công khai minh bạch, Binance tuyệt đối không thể thu giữ tỷ lệ phân bổ token cao như vậy.

Dù không xét đến việc ai đúng ai sai trong cuộc tranh cãi này, hay đơn giản chỉ là hành vi cạnh tranh thương mại, ít nhất qua phản hồi của "nữ hoàng", ta thấy cô ấy đã dùng danh tiếng cá nhân để cứu vãn uy tín cho Binance. Việc chủ động và kịp thời đáp trả nghi vấn như thế này, trong quá khứ và hiện tại, luôn giúp cô giành được sự kính trọng từ cộng đồng nhờ thái độ trung thực, thẳng thắn.

Tuy nhiên, những nghi vấn kiểu này không phải lần đầu, cũng sẽ không phải lần cuối, điều này gián tiếp cho thấy khó khăn trong phát triển của Binance những năm gần đây: bên ngoài bị cơ quan quản lý siết chặt, đối thủ cạnh tranh chèn ép; bên trong chịu chất vấn từ cộng đồng. Thật ra, khủng hoảng thực sự chưa bao giờ nằm ở những thử thách bề mặt, giống như cách đánh bại Binance sẽ không phải là một sàn giao dịch khác cũng mang tên Binance.

Một, FUD có thực sự là tin đồn?: “Tư duy nạn nhân” và “Kẻ thù thực sự là ai”

Giả sử phản hồi của "nữ hoàng" là chân thật, FUD chỉ là mặt tối của cạnh tranh thương mại, tiếc thay đại chúng thường thiếu năng lực tư duy độc lập, nếu không thì họ đã không còn là "đại chúng". Từ vô số lịch sử, một chân lý hiển nhiên là: tin đồn không bao giờ bị xóa bỏ nhờ sự thức tỉnh tự thân của đám đông, mà nhờ vào sự thật không thể chối cãi. Sự dẫn dắt của KOL đôi khi chỉ tạm thời làm rối loạn nhận thức, chứ không có nghĩa là nghi vấn biến mất; thậm chí nó còn có thể là nguyên nhân cho một đợt FUD dữ dội hơn trong tương lai.

Khi đổ hết mọi FUD lên đầu âm mưu cạnh tranh thương mại, tâm lý "nạn nhân" ẩn sau đó chẳng giúp ích gì cho việc loại bỏ tranh cãi. Có thể thật sự có đối thủ tiếp tay, nhưng đó chưa chắc đã là toàn bộ câu chuyện. Khi bản thân nền tảng có đủ bằng chứng thuyết phục, sẽ chẳng ai chọn cách khó nhọc mà không hiệu quả này để thách thức ông lớn ngành. Chỉ khi bạn có sơ hở, phương pháp này mới phát huy tác dụng. Đây là logic kinh doanh cơ bản nhất.

Đối diện với FUD, trước tiên nên tự kiểm điểm bản thân, chứ không phải vội nghi ngờ đối thủ – đây mới là tư thế của một công ty vĩ đại. Kẻ thù thực sự luôn là sự kiêu ngạo của chính mình, chứ không phải ai khác. Nếu coi FUD là một thủ đoạn kinh doanh, thì thực ra đã bỏ lỡ đi mối nguy hiểm tiềm tàng thực sự.

Hai, khủng hoảng đến từ đâu: Quyền định giá và sự dịch chuyển thanh khoản

1. Thanh khoản quyết định quyền định giá, nhưng nguồn gốc thanh khoản lại là người dùng

Binance, ít nhất cho đến nay, vẫn là trung tâm thanh khoản lớn nhất ngành. Ai nắm giữ thanh khoản, người đó nắm quyền định giá – chân lý bất diệt của thế giới tài chính. Nhưng nhìn từ góc độ dài hạn hơn, về ngắn hạn quyền định giá thường do các tổ chức/sàn giao dịch quyết định, còn về dài hạn, nó luôn trở về tay người dùng. Nếu quyền định giá bị lạm dụng, quá trình chuyển dịch này sẽ diễn ra nhanh hơn.

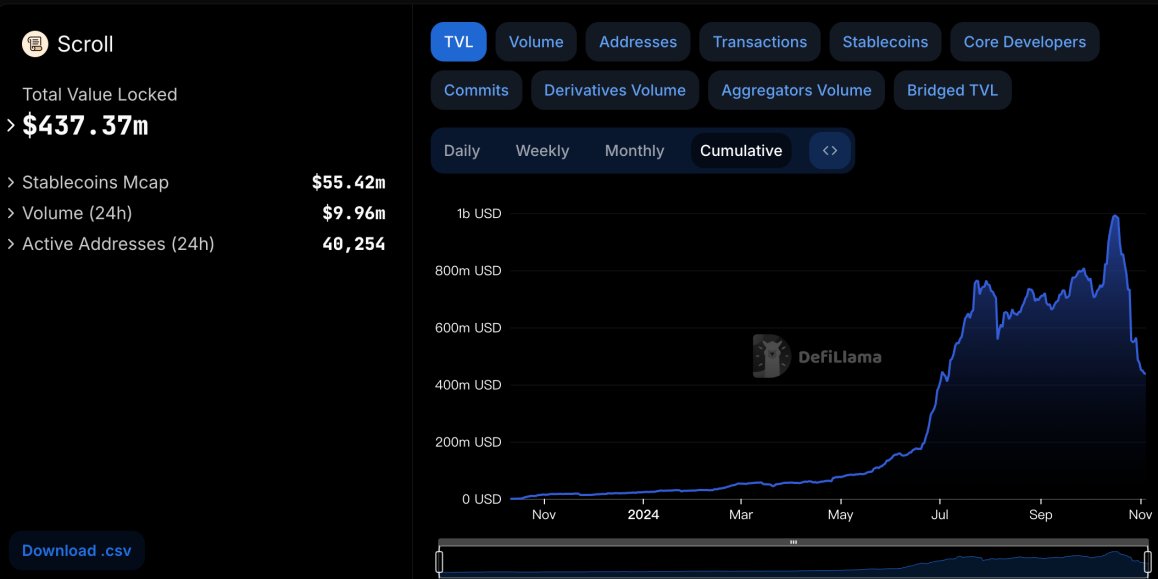

Một dấu hiệu rõ rệt của việc lạm dụng quyền định giá là dung túng các dự án có cấu trúc nắm giữ token cực kỳ mất cân bằng và danh tiếng kém. Trên Binance, những dự án vốn hóa cao nhưng lưu thông thấp rất phổ biến, cộng thêm việc Binance tự giữ một tỷ lệ lớn token. Kết quả là quỹ đầu tư, dự án, sàn giao dịch và market maker kiểm soát phần lớn lượng token, còn nhà đầu tư nhỏ lẻ chỉ có thể thụ động nhận bán tháo. Lấy ví dụ Scroll gần đây.

Lượng lưu thông ban đầu chỉ chiếm 19% tổng lượng, thêm 5,5% dành cho Binance挖矿, phần còn lại đều có yêu cầu mở khóa theo thời gian khác nhau. Một bài toán đơn giản: áp lực bán tháo lớn và liên tục như vậy, ai sẽ gánh vác? Giả sử dự án có danh tiếng tốt và khả năng tự tạo giá trị, áp lực bán có thể được bù đắp một phần, làm phẳng đường cong giá. Thực tế là sau airdrop và TGE, dữ liệu gần như sụt giảm một nửa trong thời gian ngắn, tệ hơn nữa, sự sụp đổ cơ bản này gần như có thể dự đoán 100% trước khi niêm yết Binance.

Vấn đề đặt ra:

1) Mọi người đều biết đây là một dự án cơ bản chắc chắn tồi tệ, phân bổ token cực kỳ bất hợp lý, danh tiếng kém, dễ bị thao túng và bán tháo liên tục, vậy tại sao Binance vẫn chọn niêm yết?

2) Cơ chế sàng lọc của Binance thực sự đang đứng về phía lợi ích của ai?

Kết hợp hai câu hỏi này, ít nhất có thể rút ra một kết luận hiển nhiên: ít nhất xét về lợi ích hay cảm nhận người dùng, Binance mang lại cảm giác không đứng cùng người dùng, hoặc ít nhất là không đại diện cho phần lớn lợi ích người dùng.

Nếu thực sự đứng về lợi ích người dùng, sẽ chẳng có đối thủ nào có thể bôi nhọ Binance, bởi hiệu ứng tạo ra của cải bền vững trong crypto mới là chân lý lớn nhất.

Một so sánh nổi bật hơn nữa thể hiện vai trò của người dùng như người định giá cuối cùng, đó là dự án Grass – mức gọi vốn chỉ bằng dưới 1/10 Scroll, nhưng hiện nay vốn hóa đạt trên 1 tỷ USD, trong khi Scroll chỉ hơn 500 triệu USD.

Dù áp lực mở khóa token, lượng lưu thông ban đầu của Grass không quá lớn, nhưng việc airdrop công bằng và bền vững đã giúp dự án giành được thiện cảm tốt từ người dùng, cuối cùng phản ánh thành thực tế: người dùng tiếp tục mua vào, dự án tăng cường thưởng cho người dùng, từ đó tiếp tục nuôi dưỡng cộng đồng.

Cùng một môi trường, hai số phận khác nhau. Nó minh họa rõ ràng: Dù kỹ thuật có đỉnh cao, bối cảnh gọi vốn có hào nhoáng, dù có sự hỗ trợ từ sàn giao dịch hàng đầu, nếu người dùng không mua, chuỗi khai thác sẽ sụp đổ nhanh hơn bao giờ hết. Mỗi lần sụp đổ như thế là một lần bào mòn nền tảng tồn tại của Binance, và sự dịch chuyển quyền định giá cũng diễn ra nhanh hơn.

2. Dịch chuyển thanh khoản: con người theo đuổi lòng tham, nhưng điều kiện tiên quyết là công bằng và minh bạch; Dex trên blockchain có lợi thế vượt trội.

Chưa cần bàn crypto có phải sòng bạc lớn hay không, nhưng nó chắc chắn tuân theo luật sinh tồn của sòng bạc: Không sợ bạn kiếm tiền, chỉ sợ bạn không chơi. Trái ngược trực giác của đa số, các sòng bạc hợp pháp ở Macau đều rất chú trọng yếu tố công bằng, công chính và công khai, nhằm xóa bỏ lo ngại của người chơi. Sòng bạc kiếm tiền không dựa vào gian lận, mà dựa vào lợi thế thống kê được khuếch đại liên tục.

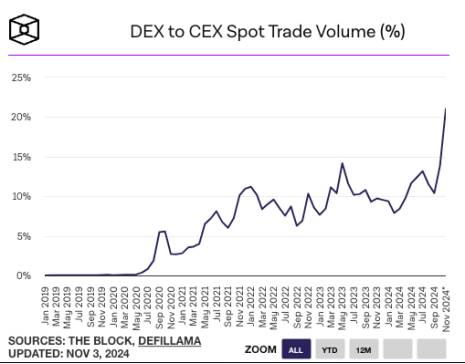

Trong yếu tố công bằng, minh bạch, phi tập trung tự nhiên có lợi thế mạnh hơn tập trung. Tốc độ tăng trưởng của Dex bị giới hạn chủ yếu bởi trải nghiệm tương tác, nhưng trước hiệu ứng tạo ra của cải, ảnh hưởng này bị giảm thiểu xuống mức thấp nhất. Số liệu xác nhận điều này: Theo The Block & Defillama, đến tháng 10, tỷ lệ khối lượng giao dịch giao ngay Dex so với Cex đã tăng lên mức cao kỷ lục 13,84%, và tỷ lệ này đang tiếp tục mở rộng ổn định.

Chưa kể gần đây, do trào lưu MEME bùng nổ, các nền tảng như Pump.fun lần lượt tạo ra hàng loạt token MEME trị giá trên 1 tỷ USD, số giao dịch mỗi ngày vượt 670.000, khối lượng giao dịch trung bình mỗi ngày trên 1 tỷ USD.

Phía sau con số là thanh khoản đang dần bị các Dex trên blockchain hoặc các xu hướng như MEME chiếm đoạt. Dù rủi ro trên chuỗi đối với người mới chơi cao hơn, ít ai nghi ngờ vấn đề của nền tảng phi tập trung, vì nó cung cấp một môi trường đấu giá tương đối công bằng.

Sự khác biệt quan trọng giữa Cex và Dex là: nền tảng tập trung tồn tại nhờ người dùng giao phó quyền lựa chọn token cho sàn. Hoặc là bạn không đặt门槛 hoặc门槛 rất thấp, hoặc là bạn đặt门槛 cao nhưng phải mang lại giá trị bền vững. Trường hợp tồi tệ nhất là bạn đặt门槛 cao nhưng lại chọn một dự án rác.

Có một hiểu lầm ở đây: một số sàn giao dịch tập trung dễ rơi vào mô hình đại diện tinh hoa – họ không nghĩ mình đang chọn dự án rác. Đội ngũ phụ trách lĩnh vực này thường có hồ sơ đẹp, được các tổ chức hậu thuẫn, họ quá mê tín vào sức mạnh của vốn, ôm mộng không tưởng về công nghệ, thiên vị tin tưởng vào các tổ chức, hoặc tự cho rằng mình nhìn rõ hướng phát triển tương lai của ngành, gọi mỹ miều là: "Đây là định hướng ngành".

Vẫn lấy Scroll làm ví dụ, ngoài cái vẻ công nghệ tiên tiến và gọi vốn ấn tượng, giá trị thực sự của nó ở đâu? Liệu nó có thực sự không thể thay thế? Nếu không phải, thì lý do chọn nó là gì? Cơ chế sàng lọc nghiêm ngặt nếu không tính đến danh tiếng dự án và tầm nhìn đội sáng lập, thì ý nghĩa của việc sàng lọc đó là gì?

Việc được niêm yết trên Binance đánh dấu sự thành công hay thất bại của một dự án – đây là quyền lực người dùng trao cho Binance. Nếu quyền lực này không được sử dụng đúng cách, sự nghi vấn từ người dùng đương nhiên là hợp lý.

Ba, vài thảo luận: Khủng hoảng của Binance và khủng hoảng của ngành

Richard Thaler, chuyên gia kinh tế hành vi đoạt giải Nobel, có một lý thuyết nổi tiếng: Trong ra quyết định, con người đánh giá hại và lợi không cân bằng, và "tránh hại" luôn được ưu tiên hơn "theo đuổi lợi".

Từ "phản VC coin" đến "cơn sốt MEME", thực chất là biểu hiện rõ nét của lý thuyết này. Trong phạm vi mắt thường và cả ống kính có thể thấy, rủi ro mua VC coin ngày càng tăng, nếu tính cả chi phí thời gian bị khóa và không gian tăng giá bị hạn chế do định giá cao, khả năng sinh lời gần như bị thu hẹp cực độ. Vì vậy, đối với người dùng thông thường, VC coin trên Binance đã trở thành sự kiện "hại nhiều hơn lợi".

Bạn có thể nói Binance chỉ là nơi cung cấp giao dịch, giống sòng bạc, là bên thứ ba khách quan trung lập, giao dịch tự nhiên có thắng thua. Nhưng sự thật khách quan không thay thế được hiện thực khách quan. Hiện thực khách quan là: Ngay cả sòng bạc cũng sẽ không tung ra trò chơi mà "cứ chơi là thua". Trong chuyện VC coin, gần như không có nhà đầu tư nhỏ nào thắng – hiện thực này hiện nay không hề có tranh cãi.

Thêm vào đó, về việc sàng lọc dự án, nếu một sàn giao dịch thực sự khách quan và trung lập, quy tắc phải minh bạch, giống như NYSE hay Nasdaq. Hiện tại, trong ngành này, việc niêm yết của các sàn đầu ngành vẫn là một "hộp đen", dựa vào suy đoán và phỏng đoán của người ta, do đó tạo ra quyền lực tối cao; một số sàn có trạng thái niêm yết bán minh bạch, cung cấp门槛 gần như bằng 0 (trả tiền là lên). Cả hai đều không đáng lấy, vì cái trước đặc quyền hóa quyền lực, dù không tham nhũng cũng dễ sinh kiêu ngạo và nhóm lợi ích nhỏ; cái sau thương mại hóa quyền lực, thu phí "qua đường" cao, khiến chi phí dự án tăng, kéo chậm đổi mới.

Xét trong bối cảnh lớn hơn, khủng hoảng ngành hiện nay rõ ràng: Trong điều kiện không có dòng thanh khoản lớn hơn tràn vào, BTC đang tách biệt khỏi toàn bộ thị trường crypto, dần bị giới vốn Wall Street kiểm soát và định giá. Các altcoin khác, hoặc như Ethereum, không tìm được lối phá vỡ, hoặc hoàn toàn chuyển sang MEME. Cảm giác trống rỗng, vô giá trị bao trùm toàn bộ thị trường tiền mã hóa, đặc biệt khi phần lớn các "token giá trị" bị bác bỏ liên tục, ngày càng nhiều người dùng mất niềm tin vào việc liệu dự án có thực sự xây dựng hay không. Khi sàn giao dịch lớn nhất cũng chọn tin các bên phát hành dự án hơn là người dùng, niềm tin và sự trống rỗng này sụp đổ nhanh hơn. Chính sự trỗi dậy của MEME là biểu hiện rõ ràng cho sự mất niềm tin vào câu chuyện phát triển ngành.

Binance, với tư cách là người nói chuyện đại diện cho ngành, lẽ ra phải gánh vác nhiều trách nhiệm và kỳ vọng hơn từ người dùng. Thay vì đổ lỗi cho đối thủ, hãy đối diện với lỗ hổng cơ chế của chính mình. Người dùng cần công bằng,他妈 vẫn là công bằng. Những trường hợp như Scroll, Binance gần như không tốn chi phí gì mà lấy đi tỷ lệ lớn token, bạn khó có thể nói điều đó là công bằng, cũng khó nói điều đó có lợi cho dự án hay sự phát triển ngành.

Xét về lượng truy cập và địa vị, bạn có thể nói không có vấn đề gì, nhưng đừng quên lượng truy cập đến từ đâu, và một thành ngữ cổ: nước có thể nâng thuyền, cũng có thể lật thuyền.

Liệu chúng ta có còn cần Binance không? Câu trả lời rõ ràng là cần, không ai phủ nhận đóng góp to lớn của Binance cho ngành. Chúng ta vẫn tin tưởng vào đạo đức nghề nghiệp của CZ, He Yi – những trụ cột ngành. Nhưng như đã nói, đây không phải vấn đề cá nhân, mà là vấn đề vận hành cơ chế và hệ sinh thái môi trường lớn, cách giải quyết những vấn đề này vẫn chưa được giải quyết, chưa có lộ trình rõ ràng. Điều chúng ta mong đợi là Binance thực sự đứng về phía người dùng, sử dụng ảnh hưởng và năng lượng khổng lồ của mình để xoay chuyển tình thế hiện tại, giúp người dùng tái lập niềm tin vào "token giá trị", tái lập niềm tin vào toàn ngành.

Từ góc nhìn của Binance, người dùng có thể không cần Binance nữa không, tính không thể thay thế có đang giảm không – đây là câu hỏi xứng đáng để ban quản lý Binance suy ngẫm, đặc biệt trong bối cảnh khối lượng giao dịch Dex liên tục tăng, các MEME trên chuỗi nóng lên không ngừng, quản lý ngày càng nghiêm ngặt, cạnh tranh ngày càng gay gắt.

Hãy nhớ rằng, trong lịch sử, chưa từng có công ty nào phá sản vì quá nhiều tin đồn, phần lớn đều sụp đổ khi tin đồn bị chứng thực, và cuối cùng suy tàn vì sự kiêu ngạo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News