Từ WBTC đến BTC-LST trên ETH: Khám phá sơ kỳ hệ sinh thái BTC-LST

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ WBTC đến BTC-LST trên ETH: Khám phá sơ kỳ hệ sinh thái BTC-LST

Bài viết này sẽ thực hiện khám phá sơ khai xung quanh hệ sinh thái BTC LST.

Tác giả: IOSG Ventures

1. Giới thiệu

Tại sao chọn BTC-LST?

Với sự ra đời của Babylon, Bitcoin đã được bổ sung thêm lợi nhuận thông qua một dịch vụ bảo mật gọi là "time-stamping". Dịch vụ tái ký quỹ này tăng chi phí tấn công nhằm bảo vệ các giao thức xây dựng trên Babylon, đồng thời cho phép việc ký quỹ BTC thông qua cơ chế khóa thời gian.

Mặc dù trong giai đoạn đầu tiên chưa có phần thưởng ký quỹ thực tế mà chỉ phân phối điểm tích lũy, tiềm năng sinh lời từ BTC đã thúc đẩy làn sóng bùng nổ các token ký quỹ lại thanh khoản của BTC (BTC-LST), như Lombard, babypie, FBTC và SolvBTC.

So với Wrapped BTC - đóng vai trò là biểu thị chéo chuỗi gốc của BTC, thì BTC-LST tận dụng giao thức Babylon để giới thiệu hình thức biểu thị BTC chéo chuỗi đi kèm lợi nhuận.

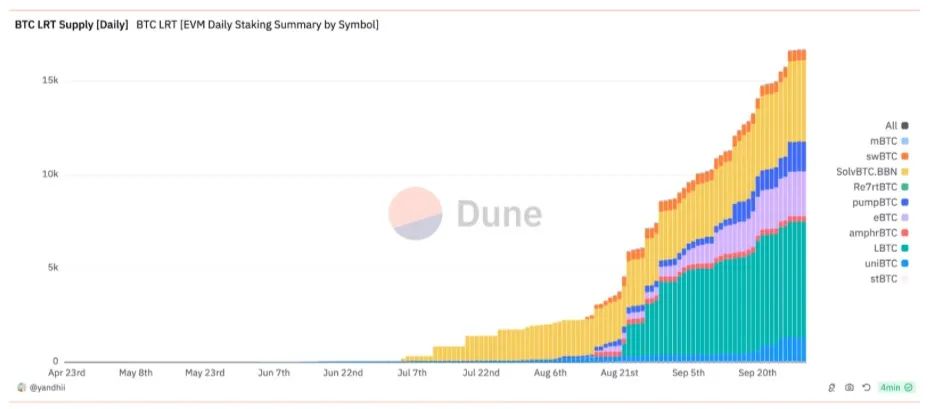

Tính đến thời điểm viết bài, thị trường BTC-LST đã đạt mức 1,07 tỷ USD (không bao gồm tài sản 9B WBTC trên Ethereum). Thị trường hiện do SolvBTC và Lombard dẫn đầu, với đà tăng trưởng vẫn chưa có dấu hiệu chậm lại.

Nguồn: @yandhii , bảng điều khiển Dune

Mặt khác, nhiều nền tảng DeFi hoặc nền tảng tái ký quỹ trên Ethereum (như Symbiotic, Karak...) nhận thấy cơ hội từ dòng chảy tài sản BTC sinh lời này và bắt đầu tích hợp các tài sản này vào giao thức của họ nhằm thu hút giá trị khóa tổng (TVL) và khối lượng giao dịch.

Hiện tượng này rất đáng khích lệ, vì dòng vốn đổ vào sẽ củng cố vị thế của Ethereum như trung tâm thanh khoản trong lĩnh vực DeFi, đồng thời liên tục tạo ra dòng hoạt động kinh tế.

Khi BTC ngày càng được các tổ chức và công chúng chấp nhận, điều này có thể thấy rõ qua các tin tức gần đây như ETF BTC, cbBTC, chưa kể đến vị thế thống trị của BTC (khoảng 58%), dự kiến việc áp dụng BTC sẽ tiếp tục tăng trưởng cho đến khi xuất hiện những đổi mới mới. Do đó, hiểu rõ bức tranh hiện tại của hệ sinh thái BTC LST-Fi là điều cần thiết.

Nguồn: Henry

Nghiên cứu này nhằm mục đích tổng hợp toàn diện các BTC-LRT hiện có, các wrapper BTC cũng như các giao thức DeFi đang theo đuổi xu hướng mới nổi về làn sóng BTC trên Ethereum, để giúp định hướng dễ dàng hơn trong tương lai.

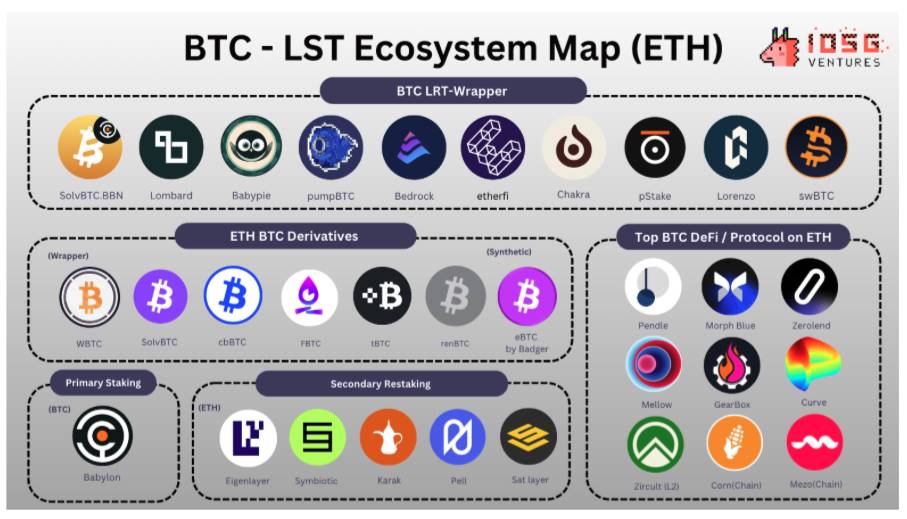

2. Hệ sinh thái BTC-LST

Nguồn: IOSG

Wrapper Bitcoin LST là "thành viên mới" trong chu kỳ này, được thiết kế riêng để mở khóa tính thanh khoản của các token đã ký quỹ trong giao thức tái ký quỹ BTC Babylon.

Việc đóng gói thanh khoản BTC thường có ba hình thức:

-

Hình thức wrapper chéo chuỗi một chiều, được hỗ trợ bởi BTC ký quỹ trên mạng chính BTC bởi Babylon theo tỷ lệ 1:1. Token "sinh lời" được phát hành trên ETH đóng vai trò là biên lai xác nhận BTC đã ký quỹ.

-

Ví dụ: LBTC, pumpBTC, mBTC của babypie, v.v.

-

Sử dụng LBTC hoặc BTC phổ thông (như WBTC) làm tài sản thế chấp và tái ký quỹ tài sản này lên các nền tảng tái ký quỹ như Symbiotic và Karak. Trên Ethereum, dùng LBTC hoặc BTC thông thường (WBTC) làm tài sản đảm bảo rồi gửi lại vào các nền tảng tái ký quỹ như Symbiotic hay Karak.

-

Ví dụ: eBTC của Etherfi, swBTC của Swell

-

"Mô hình ngược", sử dụng WBTC trên ETH làm tài sản đảm bảo, sau đó truyền bằng chứng ký quỹ qua oracles tới Bitgo, cho phép BTC được mở khóa từ Bitgo và ký quỹ vào Babylon để tạo lợi nhuận. Người dùng mô hình ngược có thể dùng WBTC làm tài sản đảm bảo để mở khóa BTC gốc trên mạng chính (Mainnet), sau đó ký quỹ BTC này vào nền tảng Babylon. Họ truyền bằng chứng ký quỹ qua oracle đến Bitgo, Bitgo từ đó mở khóa BTC và dùng nó để ký quỹ trên Babylon nhằm kiếm lợi nhuận.

-

Ví dụ: Bedrock

Trong khi hai loại đầu tập trung vào việc cầu nối hoặc mở khóa thêm tài sản BTC từ mạng chính BTC sang hệ sinh thái ETH, loại thứ ba lại rút tài sản WBTC từ ETH và "ngược dòng" ký quỹ lại vào giao thức Babylon. Về kiến trúc, điểm chung của các wrapper này là BTC được lưu trữ tại các bên quản lý (custodians) trên mạng chính BTC như Cobo hoặc Copper để bảo vệ tài sản – cách thức rẻ nhất và thuận tiện nhất. Để minh họa rõ hơn toàn cảnh hệ sinh thái BTC LST/LRT, dưới đây là bản tóm tắt cách thức hoạt động của một số BTC LST/LRT:

Nguồn: Henry

Quy mô thị trường BTC LST

Tính đến thời điểm viết bài, LBTC chiếm ưu thế với 37% thị phần, tiếp theo là solvBTC với 26% và pumpBTC với 9,5%. 79,6% BTC LST nằm trên mạng chính Ethereum, phần còn lại 21,4% phân bố rải rác trên các mạng như BNB Chain, Arbitrum, Avalanche...

Hai đối thủ chính trên thị trường BTC LST theo đuổi các phương pháp khác nhau. Lombard tập trung vào Ethereum, trong khi SolvBTC theo đuổi chiến lược đa chuỗi, mở rộng ra nhiều mạng như BNB, ARB, v.v.

Nguồn:@yandhii , bảng điều khiển Dune

2.1 Phái sinh BTC trên ETH (Wrapper và sản phẩm tổng hợp)

Phái sinh BTC trên ETH là các phiên bản BTC được đóng gói (wrapped BTC), được cầu nối từ mạng chính BTC sang mạng ETH, thường thông qua bên quản lý. Những wrapper này không phải đối thủ cạnh tranh trực tiếp với BTC LST, mà là yếu tố then chốt thúc đẩy sự tăng trưởng của LST.

Khác với BTC LST, các phái sinh này không được ký quỹ vào giao thức Babylon và do đó không tự nhiên sinh lời. Thay vào đó, chúng hoạt động như biểu thị thông thường của BTC trên chuỗi khối ETH. Mặc dù không phải là tài sản sinh lời, các phái sinh BTC trên ETH đã trở thành thành phần thiết yếu trong cảnh quan DeFi trên ETH hiện nay.

Đa số nền tảng DeFi và tái ký quỹ chấp nhận WBTC vì:

-

Chúng đã được kiểm chứng thực tiễn

-

Chiếm vị thế thống trị cao trong chu kỳ 2024

Tính đến thời điểm viết bài, kể từ năm 2018, WBTC của Bitgo đã cầu nối hơn 9 tỷ USD tài sản từ BTC sang ETH. Trong đó, 21,5% (khoảng 1,9 tỷ USD) được gửi vào Aave để cho vay, chiếm khoảng 20% tổng tài sản của Aave trên ETH.

Đa số nền tảng DeFi và tái ký quỹ chấp nhận WBTC vì:

-

Chúng đã được kiểm nghiệm thực tế

-

Giữ vị trí thống trị cao trên thị trường trong nhiều năm

Nguồn:@yandhii , bảng điều khiển Dune

Mặt khác, các wrapper thế hệ mới (Ví dụ: FBTC) cũng đã tích lũy hơn 152 triệu USD trên ETH, theo dữ liệu DeFillama, tốc độ tăng trưởng hàng tháng đạt 38%. Một wrapper khác là SolvBTC cũng thu hút hơn 800 triệu USD TVL trên BSC và các lớp 2 BTC như Merlin.

Các con số này không chỉ thể hiện tầm quan trọng của tài sản BTC trong hệ sinh thái ETH, mà còn nhấn mạnh tiềm năng to lớn của DeFi trên ETH trong việc tận dụng cơ hội này.

Như đã đề cập ở trên, vấn đề chính của WBTC là niềm tin vào bên quản lý.

Gần đây, ngày càng nhiều lo ngại về mối quan hệ giữa WBTC và Justin Sun, dẫn đến việc Sky (trước đây là Maker) cân nhắc loại bỏ các biến thể WBTC khỏi kho chứa của mình. BA Lab đã nêu bật những lo ngại chính, xoay quanh lập luận rằng Justin Sun có thể ảnh hưởng lớn hoặc kiểm soát liên doanh quản lý WBTC. Tuy nhiên, bản thân Justin Sun khẳng định ông không kiểm soát WBTC hay bất kỳ tài sản nào liên quan. Việc chuyển đổi này cũng nên được coi là một rủi ro đối với WBTC.

2.2 Tái ký quỹ BTC

Tái ký quỹ BTC đề cập đến các tài sản liên quan đến BTC trên ETH (ở dạng BTC được đóng gói hoặc BTC LST), đã được tái ký quỹ để tạo lợi nhuận.

Bảng dưới đây hiển thị các tài sản được chấp nhận trên từng nền tảng ký quỹ cùng với TVL tương ứng:

Nguồn: Henry

Nói chung, hiện có khoảng 150 triệu USD BTC đang được tái ký quỹ trên ETH, phần lớn thuộc về Symbiotic, một phần được gửi vào SatLayer. Riêng Symbiotic nắm giữ sản phẩm BTC trị giá 124 triệu USD, bao gồm WBTC và tBTC, cùng với BTC LST đã ký quỹ trị giá 10 triệu USD. Trong khi đó, tài sản BTC của Karak chỉ khoảng 100.000 USD. Các tài sản BTC này cùng đóng góp 7% vào TVL của Symbiotic.

Mặt khác, Pell Network đã thành công trong việc thu hút lượng lớn BTC LST thông qua nhiều giải pháp lớp 2 BTC (như Bitlayer và B2network) để tái ký quỹ. Những tài sản này sẽ được dùng để cung cấp dịch vụ bảo mật chia sẻ và tạo lợi nhuận, tương tự mô hình mà Babylon Finance và Eigenlayer đang áp dụng.

Mặc dù BTC LST đã nhận được lợi nhuận từ lớp đầu tiên từ Babylon, một số giao thức (như EtherFi) tận dụng BTC-LST bằng cách tái ký quỹ LST lên các nền tảng tái ký quỹ khác (như Eigenlayer, Symbiotic và Karak) nhằm tạo ra lợi nhuận lớp thứ hai.

Mặc dù chiến lược này cho phép người ký quỹ tận hưởng lợi nhuận đòn bẩy và tối đa hóa hiệu quả vốn của một tài sản đơn lẻ, họ cũng phải đối mặt với rủi ro giống như ETH LST, tức là bị phạt ("slashed") đồng thời trên nhiều nền tảng (ví dụ: Babylon, Symbiotic cùng phạt).

Các chính sách chống phạt ("anti-slashing") có thể ngăn chặn phần nào việc bị phạt trên ETH, nhưng thông tin về Babylon vẫn chưa rõ ràng.

2.2.1 BTC-DeFi

Không thể phủ nhận rằng DeFi luôn là một trong những lĩnh vực quan trọng nhất thúc đẩy hoạt động kinh tế blockchain. Với thị trường tài sản BTC trị giá 9,5 tỷ USD trên ETH đang tăng trưởng, DeFi trên ETH có thể hưởng lợi từ sự ổn định, sự công nhận của tổ chức và lợi nhuận tiềm năng mà BTC mang lại.

Nói chung, ngoài giao dịch, DeFi liên quan đến BTC/BTC-LST có thể được chia thành hai lĩnh vực chính:

-

Thị trường tiền tệ & hoán đổi lãi suất: Morph blue, Aave, Pendle, Zerolend, Curve

-

Chiến lược ký quỹ BTC / điểm tích lũy: Corn, Meso, Gearbox, Mellow

Nguồn: IOSG

2.2.2 Thị trường tiền tệ

BTC, với tư cách là tài sản "an toàn" nhất, thường được dùng làm tài sản thế chấp trong cảnh quan DeFi trên ETH. Aave là thị trường tiền tệ lâu đời và uy tín nhất, sở hữu hơn 2 tỷ USD tiền gửi WBTC, nhưng chỉ có 218 triệu USD được vay, tỷ lệ sử dụng tương đối thấp (7,69%) so với stablecoin (86,7%) hoặc WETH (85%).

Nguồn: @KARTOD, bảng điều khiển Dune

Mặt khác, Morpho Blue mặc dù quy mô tiền gửi nhỏ hơn (chỉ 20% của Aave) nhưng lại đạt được tỷ lệ sử dụng cao hơn. Thị trường được ưa chuộng nhất trên Morpho Blue là WBTC/USDC, với tỷ lệ sử dụng lên tới 90%.

Nguồn: Kho WBTC/USDC, Morphblue

Cho đến nay, Aave và Morph chỉ chấp nhận WBTC. Để nổi bật trong thị trường cho vay cạnh tranh gay gắt, zeroland là thị trường đầu tiên chuyên biệt dành cho các token BTC LST và hỗ trợ PT-eBTC. Đến nay, họ đã có 17 triệu USD giá trị eBTC cung cấp, khoảng 3,28 triệu USD đã được vay, tỷ lệ sử dụng đạt 20%.

Ngoài ra, Curve không chỉ là nơi trú ẩn an toàn cho giao dịch stablecoin mà còn là điểm đến phổ biến để gửi tài sản liên quan đến BTC. Trên Curve, nhà cung cấp BTC có thể làm hai việc: trước hết, họ có thể cung cấp thanh khoản cho tam giác pool. Thứ hai, họ có thể dùng tBTC và WBTC làm tài sản thế chấp để vay crvUSD.

Tính đến thời điểm viết bài, khoảng 50 triệu USD tài sản BTC đã được gửi vào để vay crvUSD. Mặt khác, trong các pool khả dụng, pool tBTC-WBTC nổi bật với 25 triệu USD tài sản và khối lượng giao dịch hàng ngày đạt 2,24 triệu USD. Tiếc thay, dù tài sản liên quan đến BTC hoạt động sôi nổi trên Curve, hiện chưa có phần thưởng $CRV để thu hút người dùng.

2.2.3 Giao dịch Hoán đổi Lãi suất (IRS)

Ngoài thị trường tiền tệ, sản phẩm hoán đổi lãi suất (IRS) do Pendle cung cấp cũng là một trong những nơi phổ biến nhất trong hệ sinh thái DeFi BTC LST.

Pendle tận dụng lợi nhuận tương lai từ BTC LST và đầu cơ điểm tích lũy để tạo ra nhiều thị trường chuyên biệt: PT/YT cho SolvBTC.BBN, LBTC và eBTC... Những thị trường này đã thu hút tổng cộng hơn 136 triệu USD, tăng trưởng 150% theo环比 nhờ điểm tích lũy và canh tác phần thưởng.

Cuộc bỏ phiếu phần thưởng vòng mới cũng đánh dấu sự quan tâm ngày càng tăng đối với BTC LRT. Ví dụ, SolvVBTC trên Corn đã được chọn là tài sản hấp thụ nhiều Emission nhất từ Pendle. Do đó, dự kiến nguồn cung tài sản BTC LRT sẽ tiếp tục tăng trong tương lai gần, xét đến phần thưởng phát hành.

Nguồn: Bảng điều khiển Pendle

2.2.4 Kho khởi động TVL / Chiến lược điểm tích lũy

Trong khi các sản phẩm thị trường tiền tệ và IRS tạo ra lợi nhuận bổ sung cho tài sản BTC dựa trên cung - cầu trên mạng chính ETH, các kho khởi động TVL ưu tiên sử dụng BTC để tăng TVL cho chuỗi riêng của họ, nhằm thúc đẩy tăng trưởng hệ sinh thái. Ngoài ra, một số kho cung cấp chiến lược canh tác điểm tích lũy đòn bẩy bằng cách luân chuyển hoặc vay BTC để tối đa hóa lợi nhuận với cùng một vốn.

Gearbox cung cấp điểm Lombard lên đến 27 lần thông qua việc vay đòn bẩy WBTC (tối đa 7 lần). Tuy nhiên, dịch vụ này không phổ biến do lượng cung cấp rất hạn chế trên Gearbox (chỉ khoảng 3 triệu USD).

Nguồn: gearbox.fi

Ngoài chiến lược điểm tích lũy, một số mạng lớp 2 như Mezo của Thesis và Corn được Binance Labs hỗ trợ đang tận dụng giá trị BTC bằng cách cho phép các node "ký quỹ" các BTC LST đã cầu nối làm tài sản đảm bảo; đổi lại, các node kiếm được phí $BTC thông qua việc tham gia quá trình xác thực — đây là nỗ lực tốt nhằm tận dụng BTC và thúc đẩy TVL cho các mạng này để phát triển hệ sinh thái trong tương lai. Cho đến nay, Mezo đã thu hút 121 triệu USD tài sản liên quan đến BTC và 20 triệu USD Corn.

Rõ ràng, phần lớn hoạt động DeFi liên quan đến BTC LST hiện nay chủ yếu được thúc đẩy bởi phần thưởng. Mặc dù việc áp dụng BTC đang tăng lên, về dài hạn, nhu cầu thực sự đối với BTC LST sẽ phụ thuộc rất lớn vào hiệu suất sinh lời từ Babylon, điều này có thể khiến BTC LST trở thành tài sản hấp dẫn hơn cả ETH.

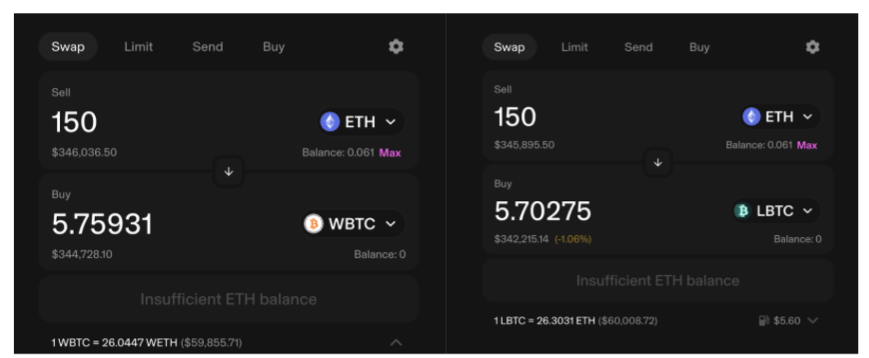

2.2.5 Vấn đề thanh khoản

Mặc dù có TVL 300 triệu USD, nhưng hồ chứa sâu nhất trên Uni v3 chỉ có khoảng 10 triệu USD thanh khoản (theo Nansen). Việc đổi 345.000 USD ETH sang LBTC sẽ gây ra trượt giá 1,06%, gấp 4 lần so với WBTC (khoảng 0,4%). Sự khác biệt này phản ánh một vấn đề then chốt mà BTC LST phải vượt qua: vấn đề thanh khoản khi rút vốn quy mô lớn từ vị thế LBTC.

Nguồn: Uniswap

3. Tổng kết

Việc cầu nối BTC chủ yếu có thể thực hiện theo hai hình thức: BTC thông thường như Wrapped BTC (WBTC), và BTC được tái ký quỹ trong Babylon, gọi là BTC-LST.

Bức tranh hệ sinh thái BTC LST/LRT-Fi vẫn còn ở giai đoạn sơ khai, nhưng đang cho thấy những dấu hiệu tích cực về việc cầu nối thêm TVL từ BTC sang hệ sinh thái DeFi trên ETH.

Với sự công nhận ngày càng tăng và vị thế thống trị trên thị trường của BTC trong chu kỳ hiện tại, việc áp dụng BTC dự kiến sẽ gia tăng. Cơ hội tạo lợi nhuận từ BTC cũng tạo ra một thị trường đầu cơ và giao dịch trên ETH.

WBTC vẫn là một trong những hình thức BTC được áp dụng rộng rãi nhất trên ETH. Tuy nhiên, do những thách thức gần đây liên quan đến Justin Sun, dự kiến tBTC hoặc LBTC sẽ được áp dụng nhiều hơn.

Ngày càng phổ biến khi thấy các token tái ký quỹ BTC được tái ký quỹ thêm lần nữa trên Symbiotic hoặc Karak để canh tác đòn bẩy. Mặc dù điều này có thể tạo ra lợi nhuận cao hơn, người dùng phải chịu rủi ro bị phạt nhiều lần.

Thị trường tiền tệ và hoán đổi lãi suất là các hoạt động DeFi BTC được ưa chuộng nhất trên ETH, trong khi các nỗ lực từ lớp 2 sử dụng BTC làm phí trong quá trình xác thực cũng rất thú vị.

Hiện tại, phần lớn hoạt động DeFi liên quan đến BTC trên ETH chủ yếu được thúc đẩy bởi điểm tích lũy hoặc phần thưởng. Để tạo ra nhu cầu thực sự, BTC LST cần tạo ra giá trị (có thể dưới dạng lợi nhuận) lớn hơn giá trị từ ETH LST.

Rủi ro quản lý, rủi ro bị phạt và rủi ro thanh khoản là những mối quan tâm chính trong hệ sinh thái BTC LST.

* Ghi chú:

Nghiên cứu này nhằm cung cấp cái nhìn tổng quan cấp cao về xu hướng nổi lên của BTC LST trên ETH, và hy vọng nâng cao nhận thức về các cơ hội và rủi ro liên quan đến việc xử lý thế hệ tài sản BTC mới. Việc đánh giá tiềm năng tài chính chéo chuỗi trong tương lai sẽ cần nghiên cứu sâu hơn về ảnh hưởng của tài sản BTC trên ETH và các chuỗi khác.

Nếu có thiếu sót, vui lòng liên hệ @poopmandefi trên Twitter, tôi sẽ cố gắng cập nhật nghiên cứu này thường xuyên.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News