Bitcoin, chỉ số đo lường tính thanh khoản toàn cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Bitcoin, chỉ số đo lường tính thanh khoản toàn cầu

Trong tất cả các loại tài sản chính, Bitcoin có mức độ tương quan cao nhất với thanh khoản toàn cầu.

Tác giả: Sam Callahan

Biên dịch: Luffy, Foresight News

Tóm tắt

-

Trong bất kỳ khoảng thời gian 12 tháng nào, giá Bitcoin có tới 83% thời gian di chuyển cùng hướng với thanh khoản toàn cầu – tỷ lệ này cao hơn bất kỳ loại tài sản chính nào khác, khiến Bitcoin trở thành chỉ báo hàng đầu về thanh khoản.

-

Bitcoin có mối tương quan mạnh với thanh khoản toàn cầu, nhưng không hoàn toàn miễn nhiễm trước những biến động ngắn hạn do các sự kiện đặc biệt hoặc động lực nội tại thị trường gây ra.

-

Kết hợp tình hình thanh khoản toàn cầu với các chỉ số định giá chuỗi (on-chain) của Bitcoin giúp hiểu sâu sắc hơn về chu kỳ Bitcoin, hỗ trợ nhà đầu tư nhận diện khi nào động lực nội thị trường có thể khiến Bitcoin tách khỏi xu hướng thanh khoản toàn cầu.

Mối tương quan giữa các loại tài sản chính và thanh khoản toàn cầu

Giới thiệu bối cảnh

Đối với các nhà đầu tư muốn tối đa hóa lợi nhuận và quản lý rủi ro hiệu quả, việc hiểu cách giá tài sản phản ứng trước sự thay đổi của thanh khoản toàn cầu đã trở nên thiết yếu. Trong môi trường hiện nay, giá tài sản ngày càng bị ảnh hưởng trực tiếp bởi các chính sách tiền tệ của ngân hàng trung ương – những yếu tố tác động đến điều kiện thanh khoản. Cơ bản kinh tế không còn là động lực chính cho giá tài sản.

Hiện tượng này rõ ràng hơn kể từ khủng hoảng tài chính toàn cầu. Kể từ đó, các chính sách tiền tệ phi truyền thống ngày càng trở thành lực đẩy chủ đạo cho giá tài sản. Các chủ tịch ngân hàng trung ương đã sử dụng đòn bẩy thanh khoản để biến thị trường thành một canh bạc lớn, như nhà kinh tế Mohamed El-Erian từng nói: ngân hàng trung ương giờ đây là "trò chơi duy nhất trong thị trấn".

Stanley Druckenmiller cũng chia sẻ quan điểm tương tự: “Lợi nhuận không ảnh hưởng đến toàn bộ thị trường; điều ảnh hưởng là Cục Dự trữ Liên bang (Fed)... Hãy theo dõi ngân hàng trung ương và dòng chảy thanh khoản... Phần đông trên thị trường đang tập trung vào lợi nhuận và các chỉ số thông thường. Chính thanh khoản mới là yếu tố thúc đẩy thị trường.”

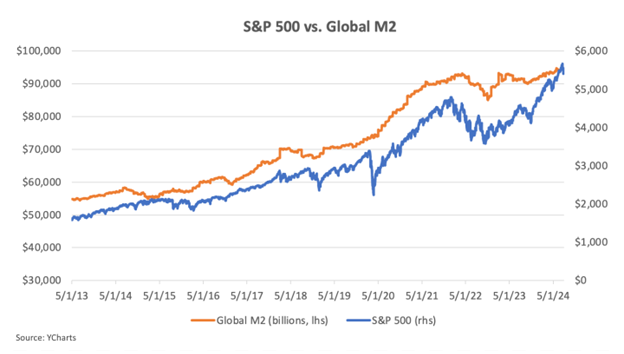

Điều này được minh họa rõ nhất qua chỉ số S&P 500.

So sánh diễn biến S&P 500 và M2 toàn cầu

Mối tương quan trong biểu đồ trên có thể giải thích đơn giản bằng cung - cầu. Nếu có nhiều tiền hơn để mua một thứ gì đó – dù là cổ phiếu, trái phiếu, vàng hay Bitcoin – thì giá của các tài sản đó thường sẽ tăng lên. Kể từ năm 2008, các ngân hàng trung ương đã bơm thêm nhiều tiền pháp định vào hệ thống tài chính, và giá tài sản đã phản ứng theo đúng hướng đó. Nói cách khác, lạm phát tiền tệ đã thúc đẩy lạm phát giá tài sản.

Trong bối cảnh này, nhà đầu tư cần hiểu cách đo lường thanh khoản toàn cầu và cách các loại tài sản khác nhau phản ứng trước sự thay đổi điều kiện thanh khoản, để có thể vận hành tốt hơn trong các thị trường chịu sự chi phối bởi thanh khoản.

Cách đo lường thanh khoản toàn cầu

Có nhiều phương pháp để đo lường thanh khoản toàn cầu. Trong báo cáo này, chúng tôi sử dụng M2 toàn cầu – một chỉ số đo cung tiền mở rộng, bao gồm tiền mặt, tài khoản séc, tiền gửi tiết kiệm, chứng khoán thị trường tiền tệ và các hình thức tiền mặt dễ tiếp cận khác.

Bitcoin Magazine Pro cung cấp chỉ số M2 toàn cầu, tổng hợp dữ liệu từ tám nền kinh tế lớn nhất: Mỹ, Trung Quốc, Khu vực đồng Euro, Anh, Nhật Bản, Canada, Nga và Úc. Đây là một chỉ báo tốt về thanh khoản toàn cầu vì nó phản ánh tổng lượng tiền sẵn sàng chi tiêu, đầu tư và vay mượn trên toàn thế giới. Một cách hiểu khác là coi nó như thước đo tổng lượng tín dụng được tạo ra và tổng lượng in tiền của các ngân hàng trung ương trên toàn cầu.

Một điểm tinh tế ở đây là M2 toàn cầu được tính theo đô la Mỹ. Lyn Alden từng giải thích trong bài viết trước vì sao điều này quan trọng:

Việc định giá theo USD rất quan trọng vì đô la Mỹ là tiền tệ dự trữ toàn cầu, do đó là đơn vị kế toán chính cho thương mại, hợp đồng và nợ toàn cầu. Khi đồng đô la mạnh lên, nghĩa vụ nợ của các quốc gia trở nên nặng nề hơn. Khi đồng đô la yếu đi, nghĩa vụ nợ của họ trở nên nhẹ hơn. M2 mở rộng toàn cầu tính theo USD giống như một chỉ báo then chốt về mức độ thanh khoản toàn cầu. Tốc độ tạo ra đơn vị tiền pháp định nhanh thế nào, và sức mạnh tương đối của đồng đô la so với các thị trường tiền tệ khác trên thế giới ra sao.

Khi M2 toàn cầu được tính theo USD, nó vừa phản ánh sức mạnh tương đối của đồng đô la, vừa thể hiện tốc độ tạo ra tín dụng, làm cho nó trở thành một chỉ số đáng tin cậy để đánh giá tình trạng thanh khoản toàn cầu.

Tại sao Bitcoin có thể là chỉ báo thanh khoản thuần túy nhất

Trong nhiều năm, một loại tài sản đã thể hiện mối tương quan mạnh mẽ với thanh khoản toàn cầu – đó là Bitcoin. Khi thanh khoản toàn cầu mở rộng, Bitcoin thường phát triển mạnh. Ngược lại, khi thanh khoản thu hẹp, Bitcoin cũng bị ảnh hưởng. Hiện tượng này khiến một số người gọi Bitcoin là “chỉ báo thanh khoản”.

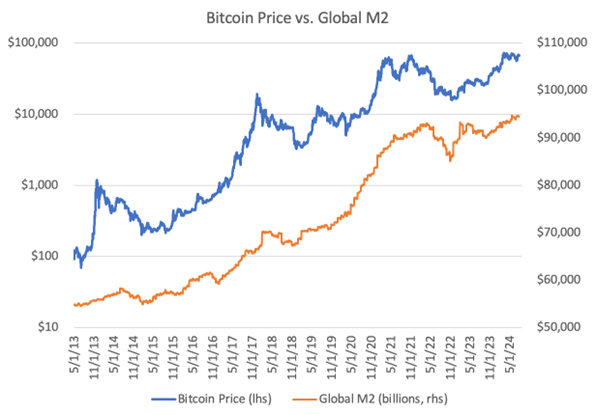

Biểu đồ dưới đây cho thấy rõ giá Bitcoin đã theo sát sự thay đổi của thanh khoản toàn cầu như thế nào.

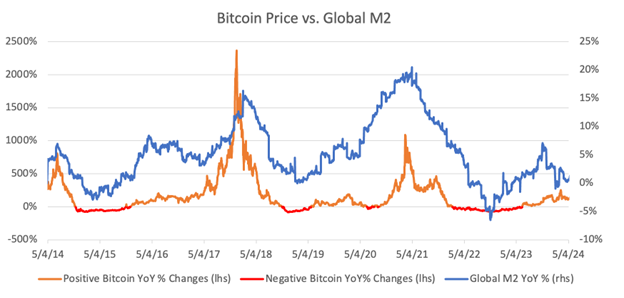

Tương tự, so sánh phần trăm thay đổi theo năm của Bitcoin và thanh khoản toàn cầu cũng làm nổi bật tính đồng bộ – khi thanh khoản tăng, giá Bitcoin tăng; khi thanh khoản giảm, giá Bitcoin giảm.

Từ biểu đồ trên, có thể thấy giá Bitcoin cực kỳ nhạy cảm với sự thay đổi thanh khoản toàn cầu. Nhưng liệu nó có phải là tài sản nhạy cảm nhất trên thị trường hiện nay?

Nói chung, các tài sản rủi ro có mối tương quan cao hơn với điều kiện thanh khoản. Trong môi trường thanh khoản dồi dào, nhà đầu tư có xu hướng chấp nhận rủi ro, chuyển vốn sang các tài sản có tiềm năng sinh lời/rủi ro cao hơn. Ngược lại, khi thanh khoản thắt chặt, nhà đầu tư thường rút vốn vào các tài sản an toàn hơn. Điều này giải thích vì sao cổ phiếu thường hoạt động tốt trong môi trường thanh khoản tăng.

Tuy nhiên, giá cổ phiếu cũng bị ảnh hưởng bởi các yếu tố ngoài thanh khoản, ví dụ như lợi nhuận và cổ tức. Điều này có thể làm giảm mối tương quan giữa cổ phiếu và thanh khoản toàn cầu.

Hơn nữa, thị trường chứng khoán Mỹ được hưởng lợi từ dòng vốn thụ động vào các tài khoản hưu trí như 401(k), mua vào liên tục bất kể điều kiện thanh khoản. Những dòng vốn thụ động này có thể làm giảm tác động của biến động thanh khoản lên thị trường Mỹ, làm giảm độ nhạy cảm của nó với thanh khoản toàn cầu.

Mối quan hệ giữa vàng và thanh khoản phức tạp hơn. Một mặt, vàng hưởng lợi từ thanh khoản tăng và đồng đô la yếu; nhưng mặt khác, vàng được xem là tài sản trú ẩn an toàn. Trong giai đoạn thanh khoản thu hẹp và tâm lý phòng ngừa rủi ro xuất hiện, nhu cầu vàng có thể tăng lên. Điều này có nghĩa là giá vàng vẫn có thể tăng ngay cả khi thanh khoản suy yếu. Do đó, hiệu suất của vàng có thể không gắn chặt với thanh khoản như các tài sản khác.

Cũng như vàng, trái phiếu được xem là tài sản trú ẩn an toàn, do đó mối tương quan với thanh khoản có thể thấp hơn.

Cuối cùng, chúng ta trở lại Bitcoin. Khác với cổ phiếu, Bitcoin không có lợi nhuận hay cổ tức, cũng không có lực mua cấu trúc ảnh hưởng đến hiệu suất. Khác với vàng và trái phiếu, trong giai đoạn hiện tại của chu kỳ áp dụng Bitcoin, phần lớn các nhà đầu tư vẫn xem nó là tài sản rủi ro. So với các tài sản khác, Bitcoin có mối tương quan thuần túy nhất với thanh khoản toàn cầu.

Nếu đúng như vậy, đây là một kết luận quý giá đối với các nhà đầu tư và trader Bitcoin. Với nhà đầu tư dài hạn, hiểu mối tương quan này giúp nắm rõ hơn các yếu tố thúc đẩy giá theo thời gian. Với trader, Bitcoin là công cụ thể hiện quan điểm về xu hướng thanh khoản toàn cầu trong tương lai.

Bài viết này nhằm khám phá sâu mối tương quan giữa Bitcoin và thanh khoản toàn cầu, so sánh với các loại tài sản khác, xác định các giai đoạn mất tương quan, và chia sẻ cách nhà đầu tư có thể tận dụng thông tin này để sinh lời trong tương lai.

Định lượng mối tương quan giữa Bitcoin và thanh khoản toàn cầu

Khi phân tích mối tương quan giữa Bitcoin và thanh khoản toàn cầu, điều quan trọng là xem xét cả độ lớn và hướng của mối tương quan.

Độ lớn phản ánh mức độ liên kết giữa hai biến. Tương quan càng cao, sự thay đổi của M2 toàn cầu càng dễ dự đoán ảnh hưởng đến giá Bitcoin. Hiểu rõ mức độ liên kết này là chìa khóa để đo độ nhạy cảm của Bitcoin với thay đổi thanh khoản.

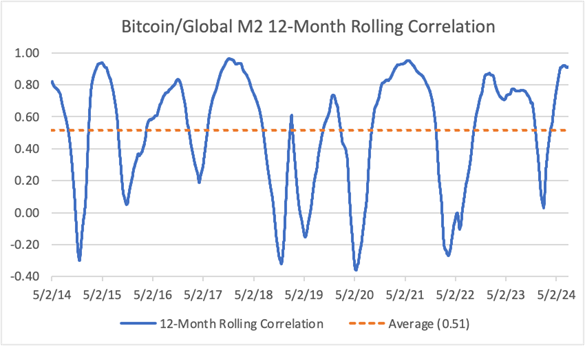

Theo dữ liệu từ tháng 5/2013 đến tháng 7/2024, mức độ nhạy cảm mạnh mẽ của Bitcoin với thanh khoản là rõ ràng. Trong giai đoạn này, tương quan giữa giá Bitcoin và thanh khoản toàn cầu đạt 0,94 – thể hiện mối tương quan dương rất mạnh. Điều này cho thấy giá Bitcoin cực kỳ nhạy cảm với thay đổi thanh khoản toàn cầu trong khoảng thời gian này.

Xét tương quan trượt 12 tháng, mức trung bình giảm xuống còn 0,51. Vẫn là tương quan dương, nhưng thấp hơn đáng kể so với mức tổng thể.

Thêm vào đó, khi xem xét tương quan trượt 6 tháng, con số này tiếp tục giảm xuống 0,36.

Điều này cho thấy, khi khung thời gian ngắn lại, giá Bitcoin càng dễ lệch khỏi xu hướng thanh khoản dài hạn, cho thấy xu hướng giá ngắn hạn có khả năng bị ảnh hưởng nhiều hơn bởi các yếu tố nội tại Bitcoin chứ không phải điều kiện thanh khoản.

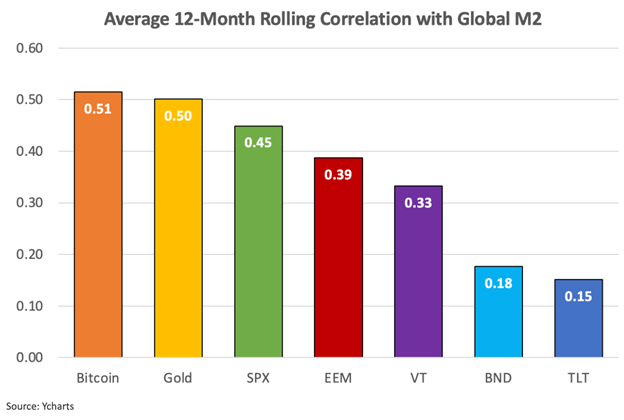

Để hiểu sâu hơn mối tương quan giữa Bitcoin và thanh khoản toàn cầu, chúng tôi so sánh với các tài sản khác: ETF SPDR S&P 500 (SPX), Vanguard Total World Stock ETF (VT), iShares MSCI Emerging Markets ETF (EEM), iShares 20+ Year Treasury Bond ETF (TLT), Vanguard Total Bond Market ETF (BND) và vàng.

Về tương quan trượt 12 tháng, Bitcoin dẫn đầu, tiếp theo là vàng, rồi đến các chỉ số cổ phiếu, trong khi các chỉ số trái phiếu có tương quan yếu nhất với thanh khoản.

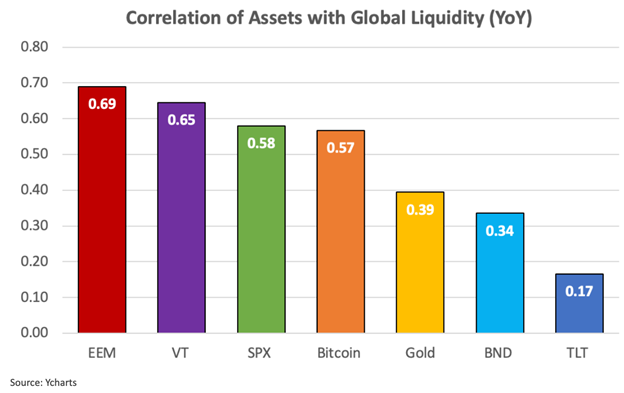

Khi phân tích tương quan theo phần trăm thay đổi theo năm giữa tài sản và thanh khoản toàn cầu, các chỉ số cổ phiếu thể hiện tương quan mạnh hơn chút ít so với Bitcoin, tiếp theo là vàng và trái phiếu.

Lý do cổ phiếu có thể có tương quan cao hơn Bitcoin khi tính theo % thay đổi theo năm là do Bitcoin quá biến động. Giá Bitcoin thường dao động mạnh trong vòng một năm, điều này có thể bóp méo tương quan với thanh khoản toàn cầu. Trong khi đó, biến động giá cổ phiếu thường ít rõ rệt hơn, gần với thay đổi % theo năm của M2 toàn cầu hơn. Dù vậy, xét theo % thay đổi theo năm, tương quan giữa Bitcoin và thanh khoản toàn cầu vẫn rất mạnh.

Dữ liệu trên cho thấy ba điểm chính: 1) Cổ phiếu, vàng và Bitcoin đều có hiệu suất gắn chặt với thanh khoản toàn cầu; 2) So với các loại tài sản khác, Bitcoin có tương quan tổng thể mạnh và cao nhất trong chu kỳ trượt 12 tháng; 3) Khi khung thời gian ngắn lại, tương quan giữa Bitcoin và thanh khoản toàn cầu suy yếu.

Việc Bitcoin đi cùng hướng với thanh khoản khiến nó nổi bật

Như đã đề cập, tương quan dương mạnh không đảm bảo rằng hai biến luôn di chuyển cùng hướng theo thời gian. Điều này đặc biệt đúng khi một tài sản như Bitcoin có độ biến động cao và có thể tạm thời lệch khỏi tương quan dài hạn với một chỉ số ít biến động hơn như M2 toàn cầu. Đó là lý do tại sao kết hợp cả hai khía cạnh (độ lớn và hướng) sẽ cho cái nhìn toàn diện hơn về cách Bitcoin và M2 toàn cầu tương tác theo thời gian.

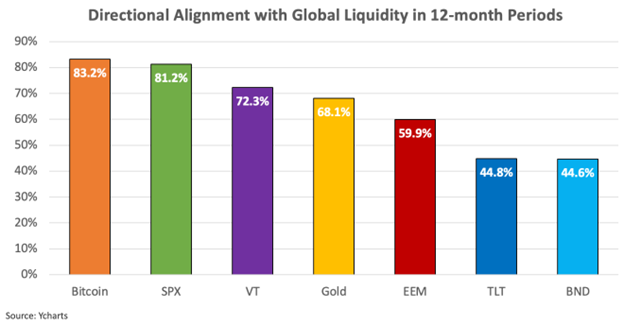

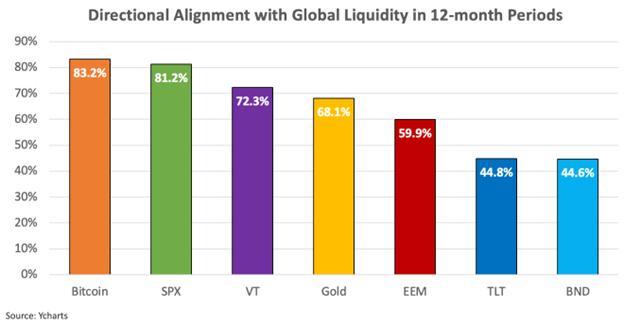

Thông qua tính nhất quán về hướng, chúng ta có thể hiểu rõ hơn độ tin cậy của mối tương quan. Đặc biệt với những người quan tâm đến xu hướng dài hạn. Nếu bạn biết rằng Bitcoin thường theo sát hướng của thanh khoản toàn cầu trong phần lớn thời gian, bạn có thể tự tin hơn khi dự đoán xu hướng giá Bitcoin trong tương lai dựa trên thay đổi điều kiện thanh khoản. Trong tất cả các tài sản được phân tích, Bitcoin có độ nhất quán về hướng cao nhất với thanh khoản toàn cầu.

Biểu đồ dưới đây minh họa rõ hơn mức độ nhất quán về hướng giữa Bitcoin và thanh khoản toàn cầu trong chu kỳ trượt 12 tháng, so với các loại tài sản khác.

Điều này cho thấy, mặc dù độ mạnh tương quan có thể thay đổi tùy khung thời gian, giá Bitcoin thường đi cùng hướng với thanh khoản toàn cầu. Hơn nữa, xu hướng giá của nó gần với thanh khoản toàn cầu hơn bất kỳ tài sản truyền thống nào được phân tích.

Mối quan hệ giữa Bitcoin và thanh khoản toàn cầu không chỉ mạnh về độ lớn mà còn nhất quán về hướng. Dữ liệu càng củng cố quan điểm rằng Bitcoin nhạy cảm hơn với điều kiện thanh khoản so với các tài sản truyền thống, đặc biệt trong khung thời gian dài.

Đối với nhà đầu tư, điều này có nghĩa thanh khoản toàn cầu có thể là yếu tố then chốt thúc đẩy hiệu suất giá dài hạn của Bitcoin, và cần được xem xét khi đánh giá chu kỳ thị trường và dự đoán xu hướng giá tương lai. Đối với trader, Bitcoin là công cụ đầu tư cực kỳ nhạy cảm để thể hiện quan điểm về thanh khoản toàn cầu – trở thành lựa chọn hàng đầu cho những người có niềm tin mạnh mẽ về thanh khoản.

Những điểm yếu trong mối tương quan giữa Bitcoin và thanh khoản

Mặc dù Bitcoin có mối tương quan mạnh tổng thể với thanh khoản toàn cầu, kết quả nghiên cứu cho thấy trong các chu kỳ trượt ngắn hơn, giá Bitcoin thường lệch khỏi xu hướng thanh khoản. Những lệch lạc này có thể do động lực nội thị trường Bitcoin trong một số thời điểm có tác động lớn hơn điều kiện thanh khoản toàn cầu, hoặc do các sự kiện đặc biệt riêng của ngành Bitcoin.

Các sự kiện đặc biệt là những sự kiện xảy ra trong ngành tiền mã hóa, gây ra sự thay đổi nhanh chóng về tâm lý thị trường hoặc kích hoạt các đợt thanh lý quy mô lớn. Ví dụ như phá sản doanh nghiệp lớn, tấn công sàn giao dịch, siết chặt quy định hoặc sụp đổ mô hình Ponzi.

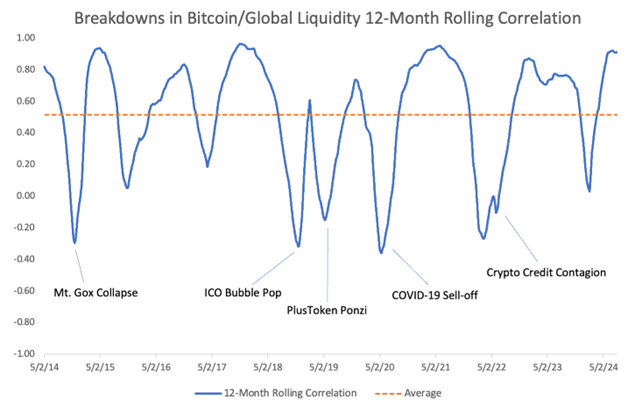

Nhìn lại các giai đoạn tương quan trượt 12 tháng giữa Bitcoin và thanh khoản suy yếu, rõ ràng giá Bitcoin thường tách khỏi xu hướng thanh khoản toàn cầu trong các sự kiện ngành lớn.

Biểu đồ dưới đây minh họa sự mất tương quan giữa Bitcoin và thanh khoản trong các sự kiện ngành trọng đại.

Các sự kiện then chốt như sụp đổ Mt. Gox, vỡ bong bóng Ponzi PlusToken, hay thảm họa Terra/Luna gây khủng hoảng niềm tin trong crypto – đều tạo ra tâm lý hoảng loạn và bán tháo, gần như tách rời khỏi xu hướng thanh khoản toàn cầu.

Sự sụp đổ thị trường do COVID-19 năm 2020 là một ví dụ khác. Trong bối cảnh bán tháo hoảng loạn và tìm nơi trú ẩn an toàn, Bitcoin ban đầu giảm mạnh. Tuy nhiên, khi các ngân hàng trung ương đáp trả bằng lượng thanh khoản chưa từng có, Bitcoin nhanh chóng phục hồi – nhấn mạnh độ nhạy cảm cao với thay đổi thanh khoản. Sự mất tương quan lúc đó bắt nguồn từ sự thay đổi đột ngột về tâm lý thị trường, chứ không phải do thay đổi điều kiện thanh khoản.

Mặc dù việc hiểu ảnh hưởng của các sự kiện đặc biệt đến tương quan Bitcoin-thanh khoản là quan trọng, nhưng tính chất khó dự đoán của chúng khiến nhà đầu tư khó hành động. Dù vậy, khi hệ sinh thái Bitcoin trưởng thành hơn, cơ sở hạ tầng cải thiện và quy định rõ ràng hơn, tôi dự đoán các sự kiện "thiên nga đen" này sẽ giảm dần theo thời gian.

Cách phía cung ảnh hưởng đến mối tương quan thanh khoản của Bitcoin

Bên cạnh các sự kiện đặc biệt, một hiện tượng đáng chú ý khác trong các giai đoạn tương quan Bitcoin-thanh khoản suy yếu là những thời điểm này thường trùng với lúc giá Bitcoin đạt mức định giá cực đoan rồi giảm mạnh. Điều này rõ ràng trong các đỉnh thị trường năm 2013, 2017 và 2021, khi tương quan giữa Bitcoin và thanh khoản mất đi khi giá giảm mạnh từ đỉnh.

Trong khi thanh khoản chủ yếu ảnh hưởng đến phía cầu, việc hiểu mô hình phân bố phía cung cũng giúp nhận diện các giai đoạn Bitcoin có thể lệch khỏi tương quan dài hạn với thanh khoản toàn cầu.

Nguồn cung chính đến từ các holder cũ chốt lời khi giá Bitcoin tăng. Việc phát hành mới từ phần thưởng khối cũng tạo ra cung, nhưng lượng nhỏ hơn nhiều và sẽ tiếp tục giảm sau mỗi lần halving.

Trong giai đoạn thị trường tăng, các holder cũ thường cắt giảm vị thế và bán cho người mua mới, cho đến khi cầu bão hòa. Thời điểm bão hòa này thường là đỉnh của thị trường tăng.

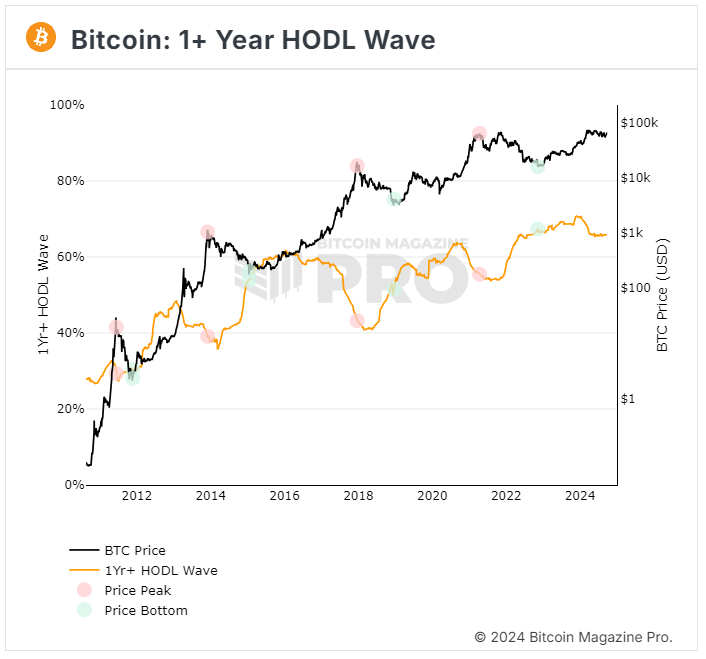

Một chỉ số then chốt để đánh giá hành vi này là "biến động nắm giữ Bitcoin trên 1 năm", đo lường tỷ lệ phần trăm Bitcoin được nắm giữ bởi các holder dài hạn (ít nhất một năm) so với tổng cung lưu thông. Nói cách khác, nó đo tỷ lệ phần trăm tổng cung khả dụng được nắm giữ bởi nhà đầu tư dài hạn tại một thời điểm cụ thể.

Về mặt lịch sử, chỉ số này giảm trong thị trường tăng (do holder dài hạn bán ra), và tăng trong thị trường giảm (do họ mua vào). Biểu đồ dưới đây cho thấy hành vi này, vòng tròn đỏ là đỉnh chu kỳ, vòng tròn xanh là đáy.

Điều này minh họa hành vi của holder dài hạn trong chu kỳ Bitcoin. Khi Bitcoin dường như bị định giá quá cao, họ thường bán ra để chốt lời; khi bị định giá thấp, họ thường mua vào tích lũy.

Vấn đề đặt ra là… “Làm sao xác định được khi nào Bitcoin bị định giá thấp hoặc cao để dự đoán tốt hơn thời điểm cung tràn ngập thị trường hay bị cạn kiệt?”

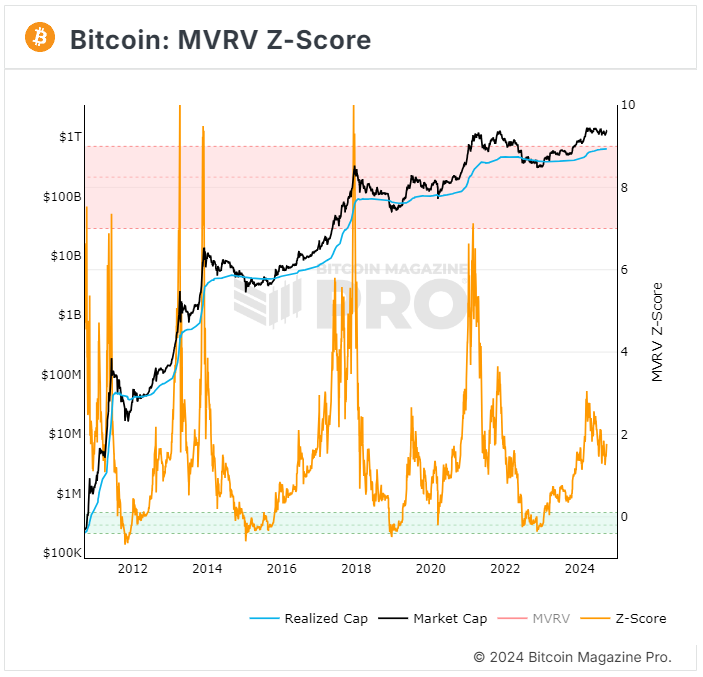

Mặc dù tập dữ liệu vẫn còn nhỏ, nhưng Z-score Giá trị Thị trường / Giá trị Thực hiện (MVRV Z-score) đã chứng minh là công cụ đáng tin cậy để nhận diện khi nào Bitcoin đạt mức định giá cực đoan. MVRV Z-score dựa trên ba thành phần:

1) Giá trị thị trường: vốn hóa thị trường hiện tại, tính bằng giá Bitcoin nhân với tổng số Bitcoin đang lưu thông.

2) Giá trị thực hiện: giá trung bình lần cuối mỗi Bitcoin hoặc UTXO được giao dịch trên chuỗi, nhân với tổng cung lưu thông – về cơ bản là chi phí nắm giữ của người dùng Bitcoin.

3) Z-score: chỉ số này đo mức độ lệch của giá trị thị trường so với giá trị thực hiện, tính bằng độ lệch chuẩn, và làm nổi bật các giai đoạn bị định giá quá cao hoặc quá thấp.

Khi MVRV Z-score cao, nghĩa là khoảng cách lớn giữa giá thị trường và giá thực hiện, cho thấy nhiều holder đang nắm giữ lợi nhuận chưa thực hiện. Về trực giác, điều này tốt, nhưng cũng có thể báo hiệu Bitcoin bị mua quá mức hoặc định giá cao – thời điểm lý tưởng để holder dài hạn bán ra chốt lời.

Khi MVRV Z-score thấp, nghĩa là giá thị trường gần hoặc thấp hơn giá thực hiện, cho thấy Bitcoin bị bán quá mức hoặc định giá thấp – thời điểm lý tưởng để nhà đầu tư bắt đầu tích lũy.

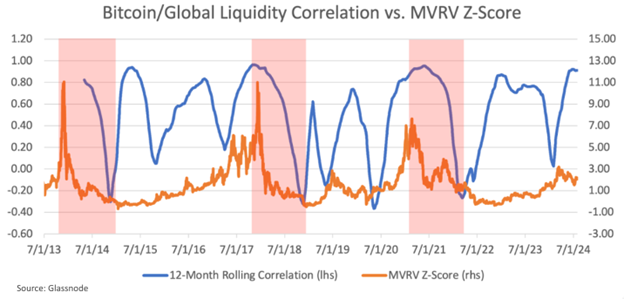

Khi chồng MVRV Z-score lên tương quan trượt 12 tháng giữa Bitcoin và thanh khoản toàn cầu, một mô hình bắt đầu hiện ra. Khi MVRV Z-score giảm mạnh từ mức cao kỷ lục, tương quan trượt 12 tháng dường như mất hiệu lực. Các hình chữ nhật đỏ biểu thị các giai đoạn này.

Điều này cho thấy, khi MVRV Z-score của Bitcoin bắt đầu giảm từ mức cao và tương quan với thanh khoản mất hiệu lực, các động lực nội thị trường (như chốt lời và bán tháo hoảng loạn) có thể ảnh hưởng đến giá Bitcoin nhiều hơn điều kiện thanh khoản toàn cầu.

Ở mức định giá cực đoan, xu hướng giá Bitcoin thường bị chi phối nhiều hơn bởi tâm lý thị trường và động lực phía cung, chứ không phải xu hướng thanh khoản toàn cầu. Phát hiện này rất có giá trị với trader và nhà đầu tư, vì nó giúp nhận diện các giai đoạn Bitcoin lệch khỏi tương quan dài hạn với thanh khoản toàn cầu.

Ví dụ, giả sử một trader tin chắc đồng đô la sẽ giảm và thanh khoản toàn cầu sẽ tăng trong 12 tháng tới. Theo phân tích này, Bitcoin sẽ là công cụ tốt nhất để đặt cược vào quan điểm đó, vì nó là chỉ báo thanh khoản thuần túy nhất hiện nay.

Tuy nhiên, trader nên đánh giá MVRV Z-score hoặc chỉ số định giá tương tự trước khi giao dịch. Nếu MVRV Z-score cho thấy Bitcoin đang bị định giá quá cao, trader nên thận trọng ngay cả trong môi trường thanh khoản dồi dào, vì động lực nội thị trường có thể lấn át điều kiện thanh khoản và thúc đẩy điều chỉnh giá.

Bằng cách theo dõi tương quan dài hạn giữa Bitcoin và thanh khoản toàn cầu, cùng với MVRV Z-score, nhà đầu tư và trader có thể dự đoán tốt hơn cách giá Bitcoin phản ứng với thay đổi điều kiện thanh khoản. Phương pháp này giúp người tham gia thị trường đưa ra quyết định sáng suốt hơn và có thể tăng tỷ lệ chiến thắng khi đầu tư hoặc giao dịch Bitcoin.

Kết luận

Mối tương quan mạnh giữa Bitcoin và thanh khoản toàn cầu khiến nó trở thành chỉ báo vĩ mô quý giá cho nhà đầu tư và trader. So với các loại tài sản khác, Bitcoin không chỉ có tương quan mạnh mà còn có mức độ nhất quán về hướng cao nhất với thanh khoản toàn cầu. Có thể xem Bitcoin như một tấm gương phản chiếu tốc độ tạo tiền toàn cầu và sức mạnh tương đối của đồng đô la. Khác với các tài sản truyền thống như cổ phiếu, vàng hay trái phiếu, Bitcoin có mối tương quan thuần túy nhất với thanh khoản.

Tuy nhiên, mối tương quan của Bitcoin không hoàn hảo. Nghiên cứu cho thấy độ mạnh tương quan giảm trong ngắn hạn, đồng thời nhấn mạnh tầm quan trọng của việc nhận diện các giai đoạn mất tương quan.

Các động lực nội thị trường Bitcoin, như sự kiện đặc biệt hoặc mức định giá cực đoan, có thể khiến nó tạm thời tách khỏi ảnh hưởng của thanh khoản toàn cầu. Những thời điểm này cực kỳ quan trọng với nhà đầu tư, vì chúng thường đánh dấu giai đoạn điều chỉnh giá hoặc tích lũy. Kết hợp phân tích thanh khoản toàn cầu với các chỉ số chuỗi như MVRV Z-score giúp hiểu sâu hơn về chu kỳ giá Bitcoin, và xác định khi nào giá có thể bị chi phối nhiều hơn bởi tâm lý thay vì xu hướng thanh khoản.

Michael Saylor từng nói câu nổi tiếng: “Tất cả các mô hình của bạn đều bị phá hủy.” Bitcoin đại diện cho một bước ngoặt về bản chất của tiền tệ. Vì vậy, không có mô hình thống kê nào có thể hoàn hảo nắm bắt được sự phức tạp của hiện tượng Bitcoin, nhưng một số mô hình có thể trở thành công cụ hữu ích để định hướng quyết định. Như câu nói cũ: “Tất cả các mô hình đều sai, nhưng một số mô hình hữu ích.”

Kể từ khủng hoảng tài chính toàn cầu, các ngân hàng trung ương đã bóp méo thị trường tài chính bằng các chính sách phi truyền thống, khiến thanh khoản trở thành động lực chính cho giá tài sản. Do đó, việc hiểu rõ sự thay đổi thanh khoản toàn cầu là vô cùng quan trọng với bất kỳ nhà đầu tư nào muốn thành công trong thị trường hiện nay. Trước đây, nhà phân tích vĩ mô Luke Gromen từng mô tả Bitcoin là “chiếc máy dò khói cuối cùng còn hoạt động”, vì khả năng phát tín hiệu về sự thay đổi điều kiện thanh khoản.

Khi báo động của Bitcoin vang lên, các nhà đầu tư nên lắng nghe một cách tỉnh táo để quản lý rủi ro và xây dựng chiến lược, nhằm tận dụng tối đa các cơ hội thị trường trong tương lai.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News