Cơn ách "EBOLA" của các nhà VC Ethereum: Khi luận điểm đầu tư bị lây nhiễm bởi gánh nặng token

Tuyển chọn TechFlowTuyển chọn TechFlow

Cơn ách "EBOLA" của các nhà VC Ethereum: Khi luận điểm đầu tư bị lây nhiễm bởi gánh nặng token

Hãy ngừng nghe theo câu chuyện bắt buộc từ các quỹ VC về cơ sở hạ tầng, đã đến lúc để các quỹ thanh khoản phát triển mạnh mẽ.

Tác giả: Yash Agarwal

Biên dịch: TechFlow

Nhà đầu tư mạo hiểm Ethereum đang đối mặt với căn bệnh EBOLA – Ethereum Bags Over Logic Affliction (Chứng rối loạn ưa chuộng Ethereum hơn lý trí).

(Ghi chú TechFlow: Thuật ngữ EBOLA ở đây mang tính chơi chữ trong tiếng Anh, ban đầu ngụ ý bị nhiễm virus Ebola, nhưng thực tế mô tả trạng thái của các nhà đầu tư do nắm giữ lượng lớn tài sản liên quan đến Ethereum ("bags") mà bỏ qua hoặc kìm nén tư duy logic hợp lý.)

Tôi sẽ giải thích nguồn gốc của chứng bệnh dễ lây lan cao này và cách bạn có thể tiêm vắc-xin để phòng vệ.

Hai tuần trước, _choppingblock, hosseeb và tomhschmidt từ dragonfly_xyz đã đưa ra một loạt lập luận trong cuộc tranh luận giữa Ethereum và Solana.

Nội dung cơ bản là Solana có:

→ Hệ sinh thái đầu tư mạo hiểm chưa hoàn chỉnh

→ Khối lượng vốn thấp hơn Ethereum

→ Là chuỗi của các Memecoin

→ Khởi nghiệp trên Ethereum giống như "khởi nghiệp tại Mỹ", và có kỳ vọng lợi nhuận cao hơn (EV+)

Chúng ta sẽ xem xét lại những lập luận này và:

— Làm nổi bật các vấn đề cấu trúc của các quỹ lớn

— Cách điều này thúc đẩy họ nghiêng về đầu tư hạ tầng

— Và tệ hơn nữa, cách nó nhấn chìm các nhà sáng lập vào lời khuyên sai lầm.

Cuối cùng, chúng tôi sẽ chia sẻ các chiến thuật giúp tránh nhiễm EBOLA.

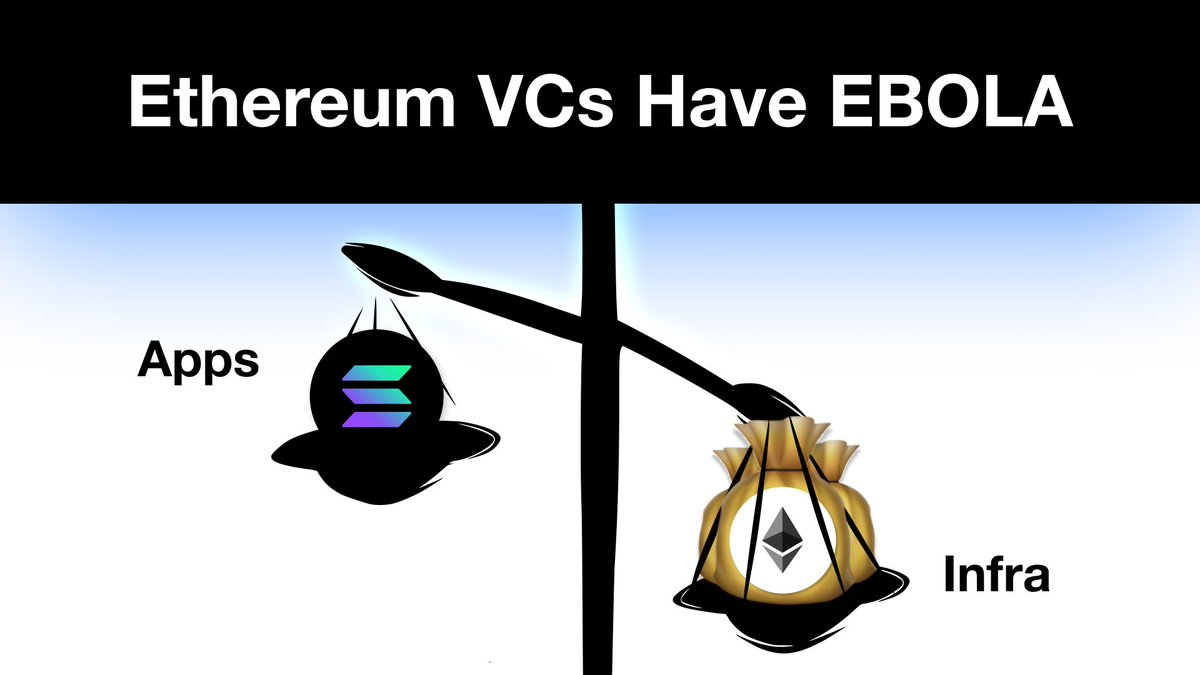

Chương 1: Nhà đầu tư mạo hiểm Ethereum đã bị nhiễm căn bệnh EBOLA dễ lây lan cao

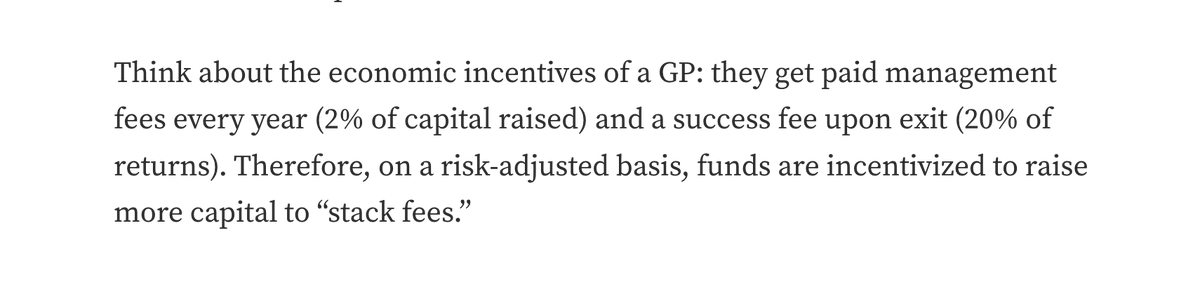

Như calilyliu nói, EBOLA (EVM Bias Obsession Disorder) là một căn bệnh ảnh hưởng đến các nhà đầu tư mạo hiểm Ethereum – đây là vấn đề cấu trúc, đặc biệt nghiêm trọng với các nhà đầu tư mạo hiểm quy mô lớn (“top-tier”).

Lấy ví dụ dragonfly_xyz (đã huy động 650 triệu USD), họ có thể đã trình bày với các nhà góp vốn hạn chế (LP) một lập luận tập trung vào hạ tầng.

Các quỹ lớn về mặt cấu trúc bị thúc đẩy phải triển khai vốn trong vòng 2-3 năm, sẵn sàng tài trợ các vòng gọi vốn lớn hơn → định giá cao hơn.

Nếu họ không tài trợ các vòng lớn, họ không thể triển khai hết vốn và buộc phải hoàn trả lại cho LP.

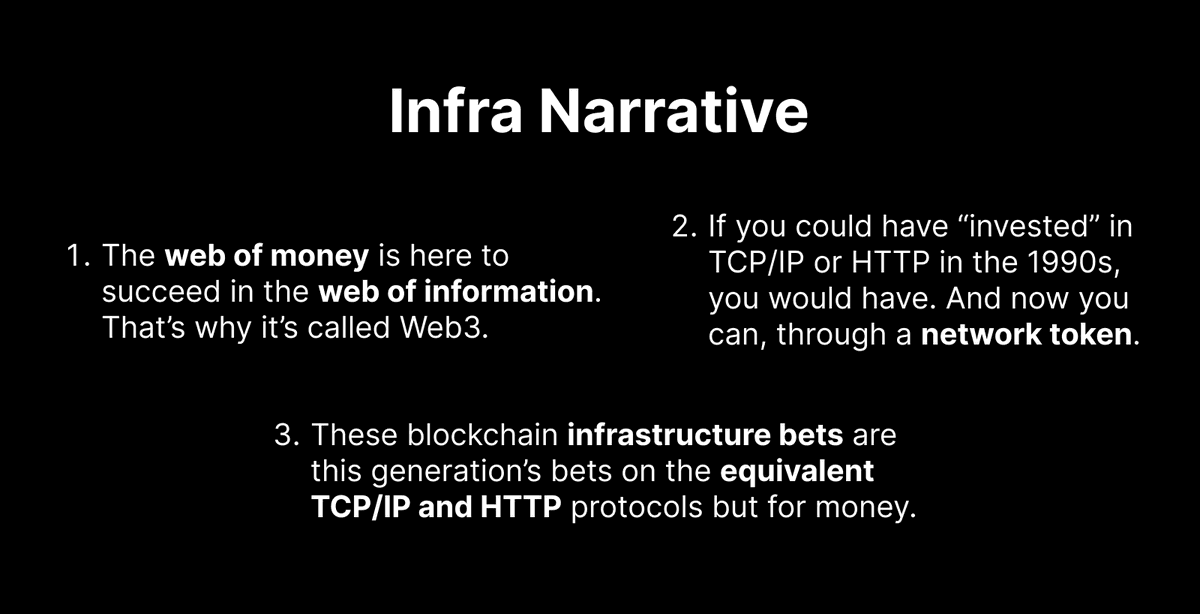

Vì các dự án hạ tầng (như Rollups, tính tương vận, tái stake) có thể nhanh chóng đạt FDV trên 1 tỷ USD, cộng với hàng loạt exit hạ tầng trị giá hàng tỷ USD trong giai đoạn 2021–2022 – nên đầu tư vào hạ tầng được coi là EV+.

Tuy nhiên, đây là một câu chuyện do chính họ tạo ra, được khuếch đại bởi hệ thống vốn và quyền lực hợp pháp hóa của Thung lũng Silicon.

Câu chuyện này khá thuyết phục, nhưng vấn đề là: Khi chúng ta nghĩ đến stack hạ tầng EVM tiếp theo, liệu chúng ta đã lệch khỏi tầm nhìn ban đầu về “TCP/IP của tiền toàn cầu” hay không? Hay lý lẽ này thực chất bị thúc đẩy bởi kinh tế học quỹ của các quỹ mã hóa lớn như Paradigm, Polychain, a16z crypto?

Chương 2: EBOLA khiến các nhà sáng lập và LP cảm thấy bất an

Vì các thương hiệu hạ tầng thúc đẩy định giá cao, nhiều ứng dụng EVM hàng đầu đã công bố hoặc ra mắt L2 để đạt được định giá cao đó.

Cơn sốt chạy theo hạ tầng EVM điên cuồng đến mức ngay cả các nhà sáng lập tiêu dùng hàng đầu như người đứng sau pudgypenguins cũng cảm thấy cần phải ra mắt L2.

Việc chỉ trích các dự án có lưu thông thấp và FDV cao là hợp lý; vậy còn các dự án có tác động thấp nhưng FDV cao thì sao?

Lấy ví dụ EigenLayer – một dự án duy nhất trên Ethereum đã huy động được 171 triệu USD, nhưng vẫn chưa tạo ra bất kỳ tác động đáng kể nào, chứ chưa nói đến doanh thu. Dự án này sẽ làm một số nhà đầu tư mạo hiểm và nội bộ (giữ 55% token) trở nên giàu có.

Bong bóng hạ tầng đã bắt đầu vỡ, nhiều dự án hạ tầng cấp 1 tung token trong chu kỳ này hiện đã thấp hơn cả định giá vòng riêng.

Với các lần mở khóa lớn sắp diễn ra trong 6–12 tháng tới, các nhà đầu tư mạo hiểm sẽ đối mặt với thua lỗ, cuối cùng chỉ còn là cuộc đua xem ai bán trước.

Lý do thị trường đại chúng xuất hiện làn sóng phản đối mới đối với đầu tư mạo hiểm; cảm giác lúc này là:

Nhiều vốn đầu tư mạo hiểm hơn = Nhiều hạ tầng FDV cao, lưu thông thấp hơn.

Chương 3: Nghĩa địa của những lời khuyên đầu tư mạo hiểm tồi tệ

Dưới sự thúc đẩy của các nhà đầu tư mạo hiểm, EBOLA cũng lây nhiễm sang các ứng dụng và giao thức tiềm năng. Từ các ứng dụng xã hội/tiêu dùng đến DeFi tần suất cao, nhiều dự án xây dựng trên Ethereum dù biết rõ hiệu năng chậm như modem và phí gas không thể chịu nổi – dẫn đến một nghĩa địa các ứng dụng tuy ý tưởng tốt nhưng không thể vượt qua giai đoạn "proof-of-concept".

LensProtocol là một trong những ví dụ điển hình nhất về lời khuyên hạ tầng tồi tệ.

Vòng gọi vốn 140 triệu USD của StoryProtocol, do a16zcrypto dẫn dắt, nhằm “cung cấp blockchain cho sở hữu trí tuệ”, cho thấy các nhà đầu tư mạo hiểm cấp 1 vẫn đang nhân đôi cược vào câu chuyện hạ tầng – điểm khác biệt duy nhất là: chuyển từ “hạ tầng” sang “hạ tầng chuyên biệt theo ứng dụng”.

Chương 4: Thị trường rủi ro với sự sứt mẻ cấu trúc

Thị trường rủi ro hiện tại không phân bổ vốn hiệu quả giữa thị trường tư nhân và thị trường công khai.

Các quỹ đầu tư mạo hiểm mã hóa đang quản lý hàng tỷ USD, về cơ bản phải triển khai vốn vào các nhiệm vụ cụ thể trong 24 tháng tới: từ vòng hạt giống tư nhân đến vòng A.

Thiếu hụt vốn ở thị trường công khai dẫn đến việc phát hiện giá kém – ví dụ, tổng FDV của tất cả các token ra mắt trong 6 tháng đầu năm 2024 khoảng 100 tỷ USD, chỉ bằng một nửa vốn hóa thị trường của 10–100 token hàng đầu.

Thị trường rủi ro tư nhân đã bắt đầu co lại. Ngay cả Haseeb cũng thừa nhận điều này – quy mô các quỹ mới đều nhỏ hơn các quỹ trước đó, lý do rất rõ ràng. Nếu có thể, Paradigm chắc chắn đã huy động đủ 100% quy mô quỹ trước.

Sự sứt mẻ cấu trúc của thị trường rủi ro không chỉ là vấn đề của riêng mã hóa.

Thị trường mã hóa rõ ràng cần thêm nhiều nguồn vốn lưu động đóng vai trò người mua cấu trúc ở thị trường công khai, để giúp khắc phục những sứt mẻ này trong thị trường rủi ro.

Chương 5: Tiêm vắc-xin phòng chống EBOLA

Đủ rồi, hãy bàn về các giải pháp tiềm năng và những gì ngành này cần làm, vì cả nhà sáng lập lẫn nhà đầu tư.

Đối với nhà đầu tư – hãy nghiêng về chiến lược lưu động, mở rộng quy mô bằng cách ôm lấy thị trường công khai, thay vì chống lại nó.

Như Arthur_0x chỉ ra, một thị trường mã hóa lưu động hiệu quả cần sự hiện diện của các nhà đầu tư cơ bản tích cực – các quỹ mã hóa lưu động còn rất nhiều dư địa phát triển.

19/ TusharJain_ và KyleSamani từ Multicoin đã tóm tắt rất rõ điều này từ 7 năm trước, khi họ gợi ý rằng các quỹ lưu động có thể kết hợp cả hai thế mạnh – kinh tế học đầu tư mạo hiểm (đầu tư vào các token non trẻ để kiếm lợi nhuận siêu ngạch) và thanh khoản thị trường công khai.

20/ Trái ngược với Ethereum, quy mô gọi vốn trung bình trên Solana trong 2023–2024 khá nhỏ, ngoại trừ DePIN; gần như mọi vòng gọi vốn đầu tiên đều dưới 5 triệu USD.

Ngoài ColosseumOrg, các nhà đầu tư chính còn có _Frictionless_, 6thManVentures, goasymmetric, BigBrainVC.

Khi thị trường lưu động trên Solana phát triển, các quỹ lưu động có thể trở thành lựa chọn ngược dòng cho cá nhân và tổ chức nhỏ.

Các tổ chức lớn nên bắt đầu nhắm đến các quỹ lưu động ngày càng lớn hơn.

Đối với các nhà sáng lập – hãy chọn một hệ sinh thái có chi phí khởi động thấp cho đến khi tìm được sự phù hợp sản phẩm-thị trường (PMF).

Như naval từng nói: Hãy giữ quy mô nhỏ, cho đến khi bạn hiểu rõ điều gì hoạt động.

So với Ethereum, chi phí khởi động trên Solana thấp hơn nhiều.

Như tarunchitra chỉ ra; trên EVM, để đạt được mức độ đổi mới đủ và đảm bảo định giá tốt, thường cần phát triển hạ tầng quy mô lớn, vốn dĩ rất tốn tài nguyên (ví dụ: trào lưu biến toàn bộ ứng dụng thành Rollapp).

Các ứng dụng thường không cần gọi vốn quá lớn để khởi động – ví dụ như Uniswap, pumpdotfun và Polymarket.

Solana là nơi tốt nhất để “khởi nghiệp”, vì những lý do sau:

→ Cộng đồng/hệ sinh thái hỗ trợ

→ Hạ tầng có khả năng mở rộng

→ Tinh thần giao hàng nhanh

Solana không chỉ là Memecoin.

Nhiều người có thể nói DeFi trên Solana đã chết, các bluechip Solana như Orca và Solend/Save đang hoạt động kém, nhưng dữ liệu thống kê lại cho thấy điều ngược lại:

Mặc dù có thể tranh luận rằng giá token DeFi trên Solana đã giảm mạnh, nhưng các bluechip DeFi Ethereum cũng vậy, điều này làm nổi bật vấn đề cấu trúc trong việc tích lũy giá trị của token quản trị.

Chương cuối: Lời khuyên dành cho các nhà sáng lập ứng dụng

Quỹ càng lớn, bạn càng không nên nghe theo lời khuyên của họ.

Đuổi theo các nhà đầu tư mạo hiểm cấp 1 và định giá cao, đặc biệt khi bạn chưa tìm được PMF, sẽ dẫn đến gánh nặng định giá và khó khăn trong việc phát hiện thị trường, khiến việc xây dựng cộng đồng thực sự phân tán quanh dự án trở nên khó khăn hơn.

Gọi vốn – Gọi vốn quy mô nhỏ. Hướng cộng đồng nhiều hơn.

Gọi vốn từ các nhóm thiên thần qua nền tảng như echodotxyz – tìm kiếm các nhà sáng lập/KOL có liên quan hoặc chọn các chương trình tăng tốc như alliancedao hoặc ColosseumOrg.

Điều này bị đánh giá thấp: bạn đánh đổi định giá để có phân phối, từ đó khởi động trong thế mạnh.

Tận dụng superteam ở giai đoạn rất sớm; đây là con đường tắt.

Hướng người dùng – Chấp nhận đầu cơ. Thu hút sự chú ý.

Khi các nhà đầu tư mạo hiểm nhìn thấy các khoản exit hàng tỷ USD ở đây, họ có thể sẽ áp dụng đúng sách hướng dẫn hạ tầng đó lên các ứng dụng tiêu dùng. Chúng ta đã thấy nhiều ứng dụng đạt doanh thu 100 triệu USD mỗi năm (ví dụ như pumpdotfun).

Tóm lại;

-

Dừng ngay việc nghe theo lời kể ép buộc về hạ tầng từ các nhà đầu tư mạo hiểm.

-

Đã đến lúc để các quỹ lưu động phát triển mạnh mẽ.

-

Xây dựng cho người dùng. Chấp nhận đầu cơ. Theo đuổi doanh thu.

-

Solana là nơi lý tưởng để thử nghiệm nhờ chi phí khởi động thấp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News