Một bài viết tổng hợp 6 rủi ro hàng đầu cần theo dõi trong giai đoạn ban đầu khi Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất

Tuyển chọn TechFlowTuyển chọn TechFlow

Một bài viết tổng hợp 6 rủi ro hàng đầu cần theo dõi trong giai đoạn ban đầu khi Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất

Việc bước vào giai đoạn đầu của chu kỳ giảm lãi suất không có nghĩa là sự tăng giá mạnh sẽ diễn ra ngay lập tức, mà vẫn còn một số rủi ro đáng để cảnh giác.

Tác giả: Web3Mario

Tóm tắt: Ngày 23 tháng 8 năm 2024, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Powell chính thức tuyên bố tại Hội nghị Ngân hàng Trung ương Toàn cầu Jackson Hole rằng: “Hiện đã đến lúc điều chỉnh chính sách. Hướng đi là rõ ràng, thời điểm và nhịp độ cắt giảm lãi suất sẽ phụ thuộc vào dữ liệu sắp tới, triển vọng thay đổi và sự cân bằng rủi ro.” Điều này đánh dấu sự chuyển mình của chu kỳ thắt chặt tiền tệ kéo dài gần 3 năm của Fed. Nếu các dữ liệu vĩ mô không có gì bất ngờ, lần cắt giảm lãi suất đầu tiên sẽ diễn ra tại cuộc họp ngày 19 tháng 9. Tuy nhiên, giai đoạn ban đầu của chu kỳ nới lỏng không đồng nghĩa với việc thị trường tăng mạnh ngay lập tức, mà vẫn tồn tại một số rủi ro đáng lưu ý. Do đó, tác giả xin tổng hợp lại một số vấn đề trọng tâm cần theo dõi hiện nay nhằm giúp mọi người tránh được những rủi ro tiềm tàng. Nhìn chung, trong giai đoạn đầu nới lỏng, chúng ta cần tập trung vào sáu vấn đề cốt lõi: rủi ro suy thoái kinh tế Mỹ, nhịp độ cắt giảm lãi suất, kế hoạch QT (thắt chặt định lượng) của Fed, rủi ro lạm phát bùng phát trở lại, hiệu quả phối hợp giữa các ngân hàng trung ương toàn cầu và rủi ro chính trị tại Mỹ.

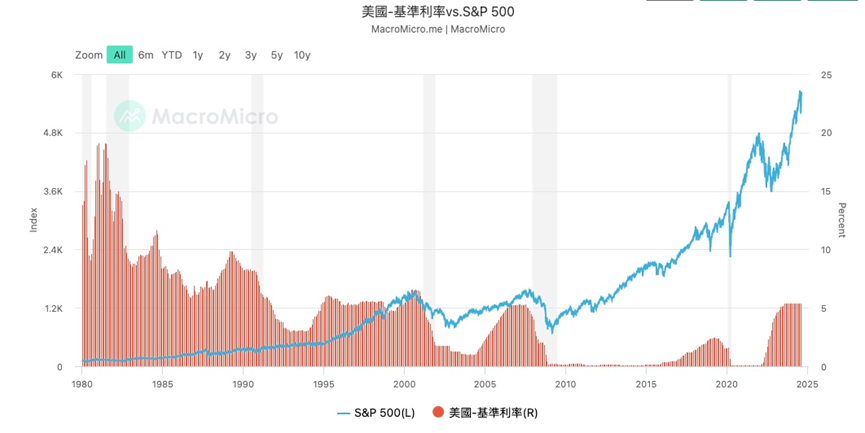

Cắt giảm lãi suất không nhất thiết dẫn đến tăng trưởng ngay lập tức trên các thị trường rủi ro, ngược lại phần lớn thời gian là giảm điểm

Việc điều chỉnh chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) có ảnh hưởng sâu rộng đến thị trường tài chính toàn cầu. Đặc biệt trong giai đoạn ban đầu cắt giảm lãi suất, dù biện pháp này thường được coi là để kích thích tăng trưởng kinh tế, nhưng cũng đi kèm nhiều rủi ro tiềm ẩn. Điều đó có nghĩa là việc cắt giảm lãi suất không đồng nghĩa với việc thị trường rủi ro sẽ tăng ngay lập tức — ngược lại, phần lớn thời gian lại chứng kiến xu hướng giảm. Nguyên nhân cho tình trạng này thường được phân loại thành các điểm sau:

- Biến động thị trường tài chính gia tăng

Cắt giảm lãi suất thường được xem là tín hiệu hỗ trợ kinh tế và thị trường, tuy nhiên trong giai đoạn đầu, thị trường có thể xuất hiện sự bất ổn và biến động gia tăng. Nhà đầu tư thường có những cách hiểu khác nhau về hành động của Fed, một số người có thể cho rằng việc cắt giảm lãi suất phản ánh lo ngại về tăng trưởng kinh tế chậm lại. Sự bất định này có thể khiến thị trường cổ phiếu và trái phiếu dao động mạnh. Ví dụ, trong khủng hoảng 2001 và 2007-2008, mặc dù Fed đã bắt đầu chu kỳ cắt giảm lãi suất, nhưng thị trường chứng khoán vẫn trải qua đợt giảm sâu đáng kể. Bởi vì nhà đầu tư lo sợ mức độ nghiêm trọng của suy thoái vượt xa tác động tích cực từ việc cắt giảm lãi suất.

- Rủi ro lạm phát

Cắt giảm lãi suất đồng nghĩa chi phí vay giảm, khuyến khích tiêu dùng và đầu tư. Tuy nhiên, nếu cắt giảm quá mức hoặc duy trì quá lâu, có thể gây áp lực gia tăng lạm phát. Khi lượng thanh khoản dồi dào trong nền kinh tế cạnh tranh cho một lượng hàng hóa và dịch vụ hữu hạn, mức giá có thể tăng nhanh chóng, đặc biệt khi chuỗi cung ứng bị gián đoạn hoặc nền kinh tế đang ở gần trạng thái toàn dụng lao động. Trong lịch sử, như cuối thập niên 1970, việc Fed cắt giảm lãi suất đã làm tăng nguy cơ lạm phát phi mã, buộc phải thực hiện các biện pháp tăng lãi suất quyết liệt hơn sau đó để kiểm soát lạm phát, từ đó dẫn đến suy thoái kinh tế.

- Chảy vốn và mất giá tiền tệ

Việc Fed cắt giảm lãi suất thường làm giảm lợi thế về lãi suất của đồng USD, dẫn đến dòng vốn rời khỏi thị trường Mỹ để tìm kiếm tài sản sinh lời cao hơn ở các quốc gia khác. Dòng chảy vốn này tạo áp lực lên tỷ giá USD, khiến đồng bạc xanh mất giá. Mặc dù mất giá USD có thể phần nào thúc đẩy xuất khẩu, nhưng cũng mang theo rủi ro lạm phát nhập khẩu, đặc biệt khi giá nguyên vật liệu và năng lượng đang ở mức cao. Ngoài ra, việc chảy vốn còn có thể gây bất ổn tài chính tại các thị trường mới nổi, đặc biệt là những nước phụ thuộc vào nguồn vốn vay bằng USD.

- Bất ổn hệ thống tài chính

Cắt giảm lãi suất thường được dùng để giảm áp lực kinh tế và hỗ trợ hệ thống tài chính, nhưng nó cũng có thể khuyến khích hành vi chấp nhận rủi ro quá mức. Khi chi phí vay thấp, các tổ chức tài chính và nhà đầu tư có thể tìm kiếm các khoản đầu tư rủi ro cao hơn để đạt lợi nhuận lớn hơn, dẫn đến hình thành bong bóng tài sản. Chẳng hạn, sau khi bong bóng công nghệ vỡ vào năm 2001, Fed đã giảm mạnh lãi suất để hỗ trợ phục hồi kinh tế, nhưng chính chính sách này một phần đã nuôi dưỡng bong bóng bất động sản sau đó, dẫn đến cuộc khủng hoảng tài chính 2008.

- Hiệu lực công cụ chính sách bị giới hạn

Trong giai đoạn đầu cắt giảm lãi suất, nếu kinh tế đã gần mức lãi suất 0% hoặc đang ở môi trường lãi suất thấp, các công cụ chính sách của Fed có thể bị hạn chế. Việc quá phụ thuộc vào cắt giảm lãi suất có thể không hiệu quả trong việc kích thích tăng trưởng, đặc biệt khi lãi suất đã gần bằng 0, lúc đó cần thêm các biện pháp tiền tệ phi truyền thống như nới lỏng định lượng (QE). Năm 2008 và 2020, sau khi cắt giảm lãi suất gần mức 0, Fed buộc phải sử dụng các công cụ khác để đối phó với suy thoái, điều này cho thấy rằng trong những trường hợp cực đoan, hiệu quả của việc cắt giảm lãi suất là có giới hạn.

Xét theo dữ liệu lịch sử, kể từ khi Chiến tranh Lạnh Mỹ-Xô kết thúc vào những năm 1990, thế giới bước vào cục diện toàn cầu hóa do Mỹ dẫn dắt cho đến nay, chính sách tiền tệ của Fed bộc lộ mức độ chậm trễ nhất định. Hiện tại, khi căng thẳng Mỹ-Trung đang leo thang, sự tan rã của trật tự cũ càng làm gia tăng rủi ro bất định về chính sách.

Điểm danh các rủi ro chính hiện nay trên thị trường

Tiếp theo, hãy cùng điểm lại các rủi ro chính hiện tồn tại trên thị trường, bao gồm: rủi ro suy thoái kinh tế Mỹ, nhịp độ cắt giảm lãi suất, kế hoạch QT (thắt chặt định lượng) của Fed, rủi ro lạm phát bùng phát trở lại và hiệu quả phối hợp giữa các ngân hàng trung ương toàn cầu.

Rủi ro thứ nhất: Rủi ro suy thoái kinh tế Mỹ

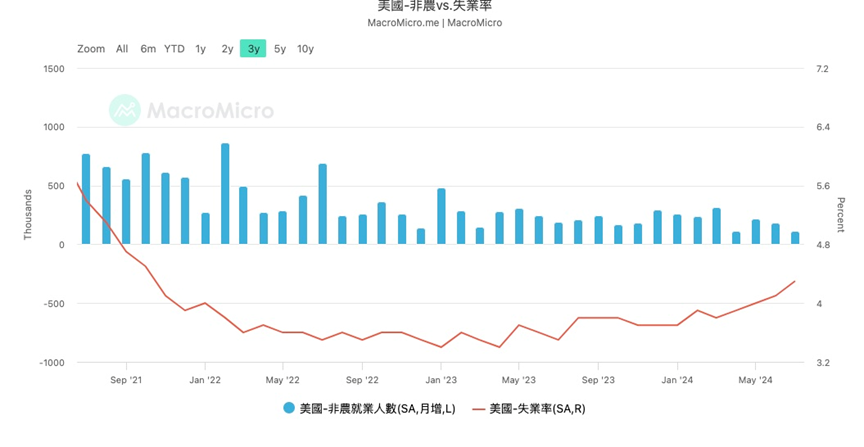

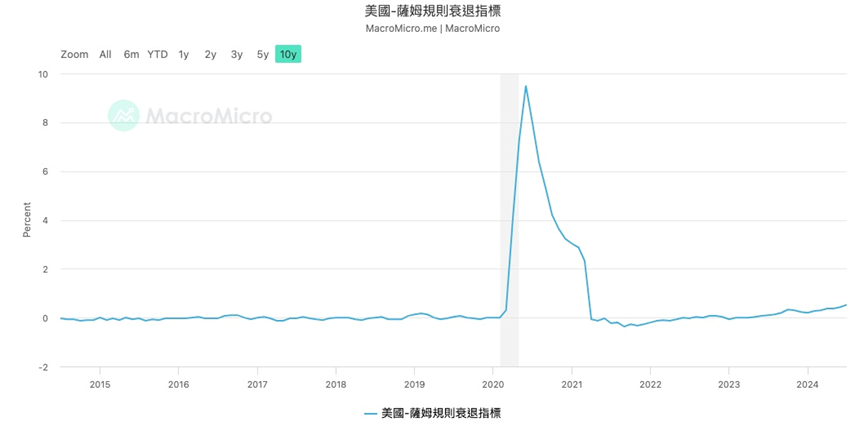

Nhiều người gọi việc cắt giảm lãi suất tiềm năng vào tháng 9 là “cắt giảm phòng vệ” của Fed. “Cắt giảm phòng vệ” là việc hạ lãi suất khi dữ liệu kinh tế chưa xấu rõ rệt, nhằm giảm thiểu nguy cơ suy thoái tiềm tàng. Trong bài viết trước đây tôi đã phân tích rằng tỷ lệ thất nghiệp tại Mỹ chính thức vượt ngưỡng cảnh báo suy thoái theo "Quy tắc Sam". Vì vậy, việc quan sát liệu đợt cắt giảm lãi suất tháng 9 có thể kiềm chế tỷ lệ thất nghiệp đang gia tăng hay không, từ đó ổn định kinh tế và chống suy thoái, là rất quan trọng.

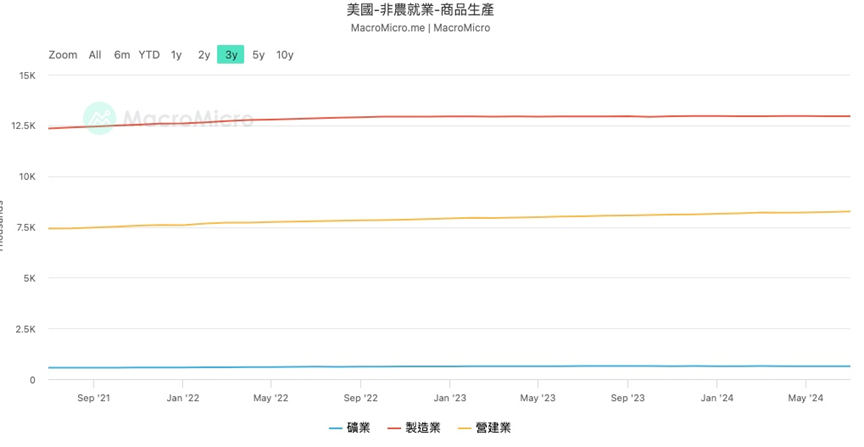

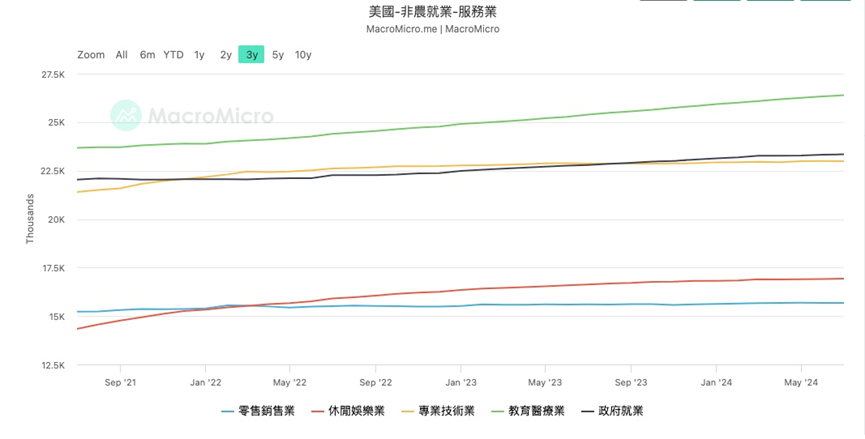

Hãy xem xét kỹ hơn các chỉ số việc làm phi nông nghiệp. Có thể thấy trong lĩnh vực sản xuất hàng hóa, số lượng việc làm trong ngành sản xuất công nghiệp dao động thấp trong thời gian dài, đóng góp chính vào dữ liệu là ngành xây dựng. Đối với nền kinh tế Mỹ, ngành công nghiệp chế tạo cao cấp cùng với các dịch vụ kỹ thuật, tài chính gắn liền là động lực chính. Nói cách khác, khi nhóm tinh hoa thu nhập cao này có thu nhập tăng, hiệu ứng của cải sẽ thúc đẩy tiêu dùng, lan tỏa sang các ngành dịch vụ trung – thấp cấp khác. Do đó, tình hình việc làm của nhóm này có thể được coi là chỉ báo dẫn trước cho toàn bộ thị trường lao động Mỹ. Sự yếu kém trong việc làm sản xuất có thể hé lộ nguy cơ như một dây chuyền phản ứng. Bên cạnh đó, hãy xem xét Chỉ số ISM sản xuất Mỹ (PMI), có thể thấy PMI đang trong xu hướng giảm mạnh, tiếp tục xác nhận tình trạng suy yếu của ngành sản xuất Mỹ.

Tiếp theo là ngành dịch vụ, lĩnh vực chuyên môn kỹ thuật và bán lẻ đều cho thấy tình trạng đóng băng tương tự. Các lĩnh vực đóng góp tích cực chủ yếu là giáo dục - y tế và giải trí - nghỉ dưỡng. Theo tôi, nguyên nhân có hai: thứ nhất, đại dịch COVID-19 gần đây có dấu hiệu bùng phát trở lại, cộng với ảnh hưởng của bão, khiến nhân sự y tế cứu hộ thiếu hụt. Thứ hai, tháng 7 phần lớn người dân Mỹ đang trong kỳ nghỉ, nên ngành du lịch và giải trí tăng trưởng, tuy nhiên khi kỳ nghỉ kết thúc, lĩnh vực này chắc chắn sẽ chịu ảnh hưởng tiêu cực.

Tổng kết lại, rủi ro suy thoái tại Mỹ hiện vẫn tồn tại, do đó mọi người cần tiếp tục theo dõi các dữ liệu vĩ mô liên quan như: việc làm phi nông nghiệp, số người lần đầu nộp đơn xin trợ cấp thất nghiệp, chỉ số PMI, chỉ số lòng tin người tiêu dùng CCI, chỉ số giá nhà, v.v.

Rủi ro thứ hai: Nhịp độ cắt giảm lãi suất

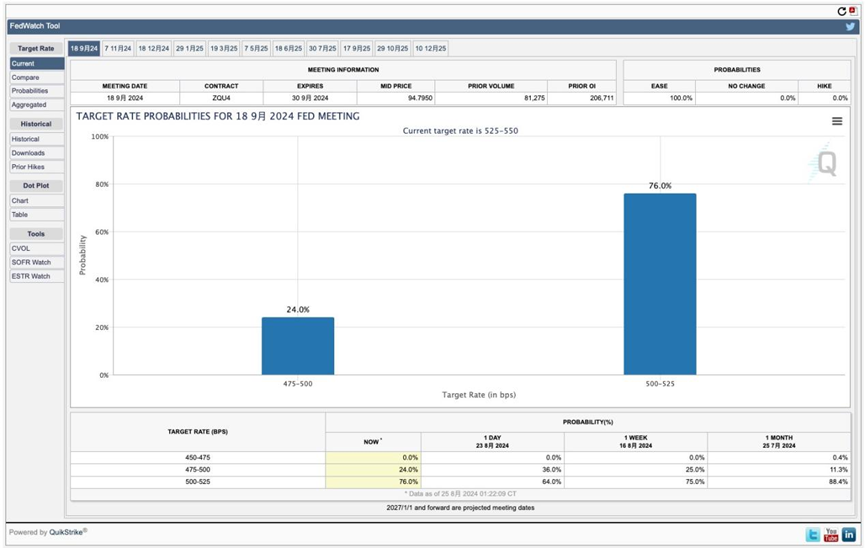

Vấn đề thứ hai cần theo dõi là nhịp độ cắt giảm lãi suất. Dù đã xác nhận bắt đầu cắt giảm, nhưng tốc độ cắt giảm sẽ ảnh hưởng đến biểu hiện của thị trường tài sản rủi ro. Trong lịch sử, việc Fed cắt giảm lãi suất khẩn cấp khá hiếm gặp, do đó những biến động kinh tế giữa các cuộc họp lãi suất sẽ do thị trường tự giải thích để ảnh hưởng đến giá cả. Khi một số dữ liệu kinh tế dự báo Fed cắt giảm quá chậm, thị trường sẽ phản ứng trước. Vì vậy, việc xác định nhịp độ cắt giảm phù hợp và thông qua hướng dẫn lãi suất để định hướng thị trường theo mục tiêu của Fed là vô cùng quan trọng.

Hiện tại, thị trường dự đoán khả năng giảm 25–50 điểm cơ bản vào tháng 9 là khoảng 75%, khả năng giảm 50–75 điểm cơ bản là 25%. Do đó, theo dõi sát sao kỳ vọng thị trường cũng giúp đánh giá rõ tâm lý thị trường.

Rủi ro thứ ba: Kế hoạch QT

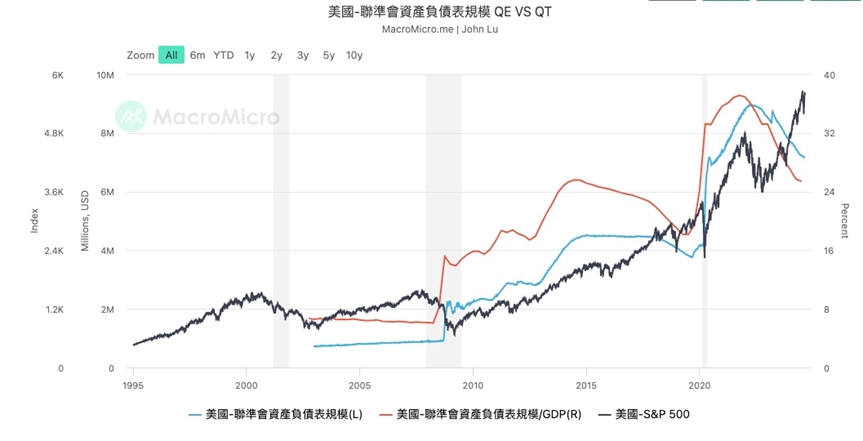

Kể từ sau khủng hoảng tài chính 2008, Fed nhanh chóng đưa lãi suất về 0 nhưng vẫn không thể phục hồi kinh tế, khi đó chính sách tiền tệ đã mất hiệu lực do không thể tiếp tục giảm lãi suất. Để bơm thêm thanh khoản vào thị trường, Fed đã tạo ra công cụ nới lỏng định lượng (QE), mở rộng bảng cân đối kế toán để bơm tiền và tăng lượng dự trữ trong hệ thống ngân hàng. Cách làm này thực chất là chuyển rủi ro thị trường sang Fed. Vì vậy, để giảm rủi ro hệ thống, Fed cần thực hiện thắt chặt định lượng (QT) nhằm kiểm soát quy mô bảng cân đối, tránh tình trạng nới lỏng vô tội vạ làm tăng rủi ro nội tại.

Trong bài phát biểu của Powell không đề cập đến đánh giá hay kế hoạch tiếp theo cho chương trình QT hiện tại, do đó chúng ta vẫn cần theo dõi tiến trình QT và sự thay đổi trong lượng dự trữ ngân hàng.

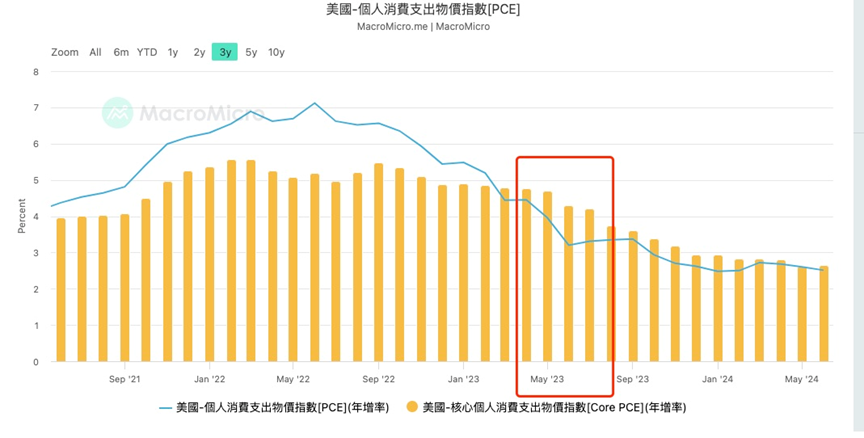

Rủi ro thứ tư: Lạm phát bùng phát trở lại

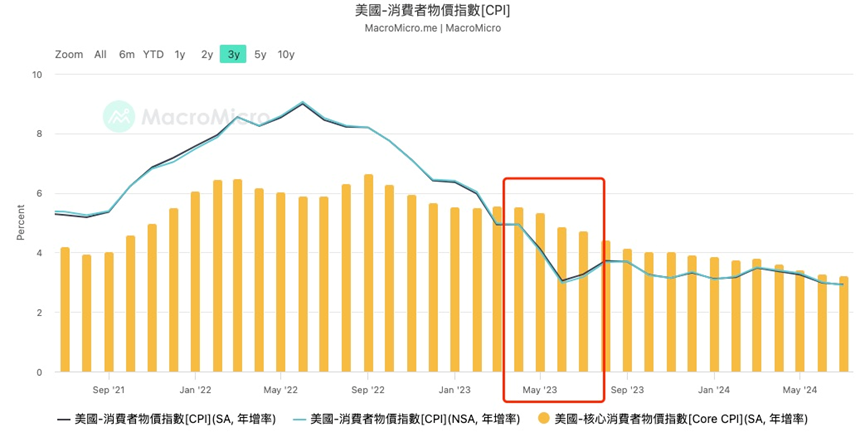

Powell bày tỏ thái độ lạc quan về rủi ro lạm phát trong phiên họp hôm thứ Sáu, dù chưa đạt mục tiêu 2% nhưng đã đủ tự tin kiểm soát. Thật vậy, dữ liệu hiện tại phản ánh đúng đánh giá này, và nhiều nhà kinh tế học thậm chí bắt đầu đặt câu hỏi liệu mục tiêu lạm phát 2% có còn phù hợp sau đại dịch.

Tuy nhiên, vẫn tồn tại một số rủi ro:

-

Thứ nhất, nhìn từ góc độ vĩ mô, quá trình tái công nghiệp hóa tại Mỹ chịu ảnh hưởng bởi nhiều yếu tố, tiến triển không thuận lợi, cộng thêm chính sách đảo ngược toàn cầu hóa trong bối cảnh cạnh tranh Mỹ-Trung, vấn đề cung ứng về bản chất chưa được giải quyết. Bất kỳ rủi ro địa chính trị nào cũng có thể làm bùng phát lại lạm phát.

-

Thứ hai, trong chu kỳ tăng lãi suất vừa qua, kinh tế Mỹ chưa rơi vào suy thoái thực sự. Khi bắt đầu cắt giảm lãi suất, thị trường tài sản rủi ro sẽ phục hồi, hiệu ứng của cải quay trở lại, nhu cầu mở rộng, từ đó lạm phát dịch vụ cũng dễ bùng phát trở lại.

-

Cuối cùng là vấn đề thống kê dữ liệu. Chúng ta biết rằng để tránh nhiễu do yếu tố mùa vụ, dữ liệu CPI và PCE thường dùng tốc độ tăng hàng năm (so sánh cùng kỳ năm trước) để phản ánh tình hình thực tế. Từ tháng 5 năm nay, yếu tố nền cao của năm 2023 sẽ dần hết, do đó các dữ liệu sau đó dễ bị ảnh hưởng bởi sự tăng trưởng trở lại.

Rủi ro thứ năm: Hiệu quả phối hợp giữa các ngân hàng trung ương toàn cầu

Tôi nghĩ nhiều bạn vẫn còn nhớ rủi ro giao dịch chênh lệch lãi suất Nhật-Mỹ đầu tháng 8, dù Ngân hàng Trung ương Nhật Bản (BOJ) đã nhanh chóng trấn an thị trường, nhưng từ phiên điều trần trước Quốc hội của Kazuo Ueda vài ngày trước, chúng ta vẫn thấy thái độ thiên về diều hâu. Trong suốt bài phát biểu, đồng yên tăng mạnh và chỉ bình ổn trở lại sau khi các quan chức tiếp tục trấn an. Thực tế, dữ liệu vĩ mô trong nước Nhật Bản thực sự cần tăng lãi suất, điều này tôi đã phân tích kỹ trong bài viết trước. Tuy nhiên, với vai trò là nguồn vốn đòn bẩy toàn cầu trong thời gian dài, bất kỳ tín hiệu tăng lãi suất nào từ BOJ cũng sẽ gây bất ổn lớn cho thị trường rủi ro. Vì vậy, việc theo dõi sát sao chính sách của họ là cần thiết.

Rủi ro thứ sáu: Rủi ro bầu cử Mỹ

Cuối cùng là rủi ro từ cuộc bầu cử Mỹ. Trong các bài viết trước, tôi đã phân tích chi tiết chính sách kinh tế của Trump và Harris. Khi cuộc bầu cử đến gần, sẽ ngày càng có nhiều xung đột và sự kiện bất định xảy ra, do đó cần luôn theo dõi sát sao các diễn biến liên quan đến bầu cử.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News