Không để LP lỗ tiền mới là chìa khóa giúp DEX tồn tại và phát triển

Tuyển chọn TechFlowTuyển chọn TechFlow

Không để LP lỗ tiền mới là chìa khóa giúp DEX tồn tại và phát triển

DEX phải đảm bảo LP có lợi nhuận đủ mạnh.

Tác giả: @G_Gyeomm

Biên dịch: TechFlow

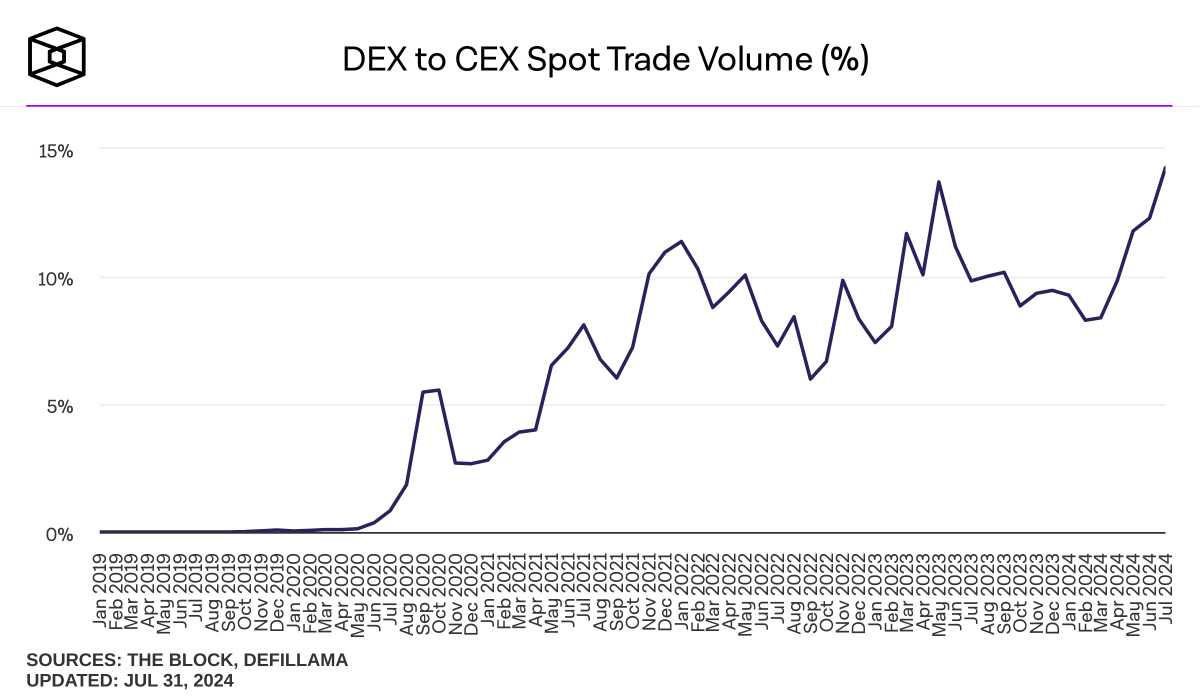

Bất kể tâm lý thị trường ngắn hạn có thể bất ổn như thế nào, hoạt động gần đây của các sàn giao dịch phi tập trung (DEX) khiến chúng tôi vẫn giữ thái độ lạc quan về tương lai dài hạn của hệ sinh thái blockchain hoặc on-chain. Hiện tại, khối lượng giao dịch DEX đã đạt mức cao nhất từ trước đến nay kể từ khi blockchain ra đời. Theo dữ liệu từ The Block, tính đến tháng 8 năm 2024, khối lượng giao dịch giao ngay trên DEX chiếm khoảng 14% so với các sàn giao dịch tập trung (CEX), trong khi theo DeFiLlama, giá trị giao dịch thực hiện qua DEX trong 24 giờ qua vào khoảng 7 tỷ đô la Mỹ.

Trong quá khứ, sự kiện FTX làm gia tăng rủi ro lưu ký đối với người tham gia thị trường, dẫn đến việc sử dụng DEX tăng mạnh — những sự kiện ngắn hạn như vậy thường chỉ tạm thời làm tăng mức độ sử dụng DEX. Tuy nhiên, hiện tại chúng ta đang chứng kiến sự gia tăng mức sử dụng DEX mang tính liên tục. Sự tăng trưởng ổn định này của DEX so với CEX có thể được xem là kết quả của những cải tiến đáng kể và tiến bộ liên tục về khả năng sử dụng và các yếu tố khác của DEX.

Nguồn: Khối lượng giao dịch giao ngay DEX và CEX (%)

Trong bối cảnh phát triển này, thành phần DEX mà tôi muốn nhấn mạnh hôm nay là cơ chế cung cấp thanh khoản (LPing) của nhà tạo lập thị trường tự động (AMM), đặc biệt là CPMM (Constant Product Market Maker), cơ chế được nhiều DEX áp dụng, nơi giao dịch được thực hiện theo công thức xy=k. Thanh khoản dồi dào giúp giảm thiểu trượt giá, tạo điều kiện cho môi trường giao dịch mượt mà; do đó, việc đồng bộ hóa động lực giữa giao thức và người cung cấp thanh khoản (LP) để duy trì trạng thái cung cấp thanh khoản liên tục được xem là cốt lõi của DEX. Nói cách khác, DEX phải đảm bảo rằng LP có lợi nhuận đủ hấp dẫn.

Tuy nhiên, vấn đề gần đây nổi lên trong các DEX AMM là "LP chịu tổn thất lớn hơn kỳ vọng". Những thực thể gây ra tổn thất cho LP chính là các bên bên ngoài, ví dụ như các nhà chênh lệch giá (arbitrageurs). Khi giá trị được tạo ra trong giao thức liên tục bị các thực thể bên ngoài rút ra, giá trị nhận được bởi những người tham gia vận hành giao thức sẽ giảm dần. Do đó, các rủi ro trong việc cung cấp thanh khoản, chẳng hạn như LVR (Loss Versus Rebalancing), đã trở thành chủ đề quan trọng, và các DEX có khả năng loại bỏ những rủi ro này và nhanh chóng áp dụng các công nghệ mới lại một lần nữa thu hút sự chú ý. Tiếp theo, chúng ta sẽ tìm hiểu các nỗ lực khác nhau của những DEX này và làm rõ tầm quan trọng của chúng trong xu hướng hiện tại của các giao thức DeFi.

1. Bối cảnh - Các nỗ lực giảm thiểu rủi ro sinh lời cho LP

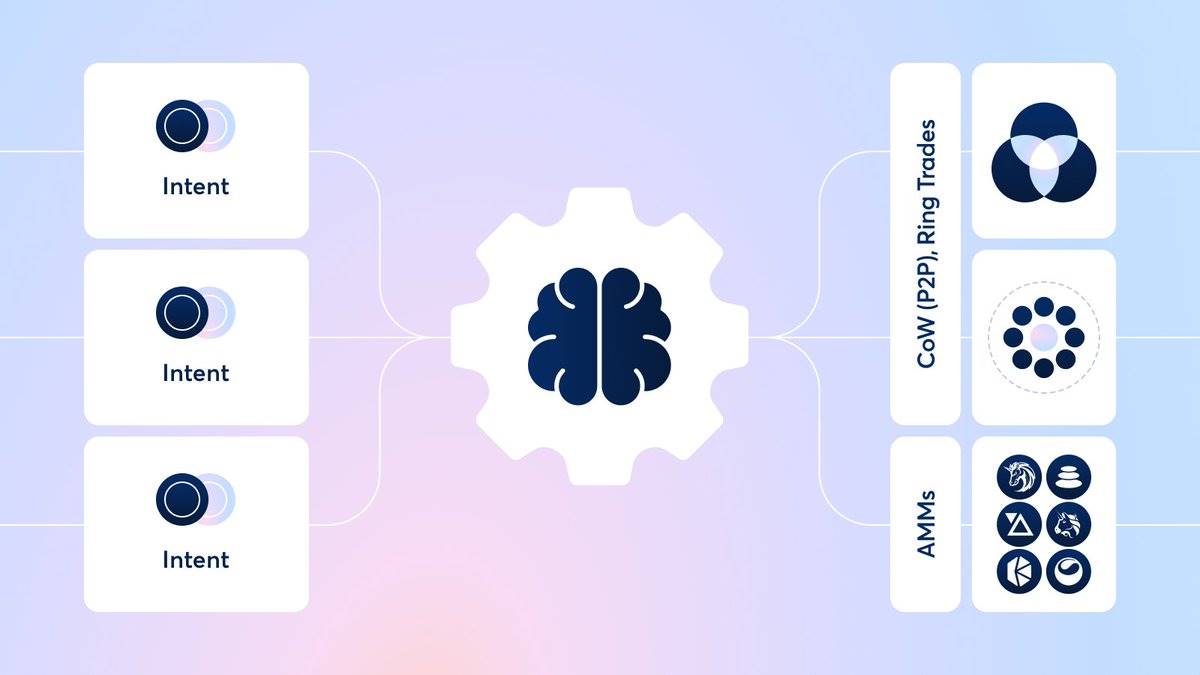

1.1 Giao thức CoW – AMM thu thập MEV

Nguồn: Tài liệu CoW Protocol

CoW Swap cung cấp dịch vụ trao đổi thông qua hệ thống đấu giá theo lô offline nhằm bảo vệ người giao dịch khỏi các tấn công MEV như front-running, back-running hay sandwich attack. Trong CoW Swap, thay vì trực tiếp thanh toán giao dịch trên chuỗi, người giao dịch gửi ý định trao đổi token tới giao thức. Khi các giao dịch này được đóng gói thành một lô offline, một thực thể thứ ba gọi là Solver sẽ tìm kiếm đường đi tốt nhất từ các AMM (ví dụ Uniswap, Balancer) và các aggregator DEX (ví dụ 1inch). Điều này giúp người giao dịch tránh được ảnh hưởng của MEV và thực hiện giao dịch ở mức giá tối ưu.

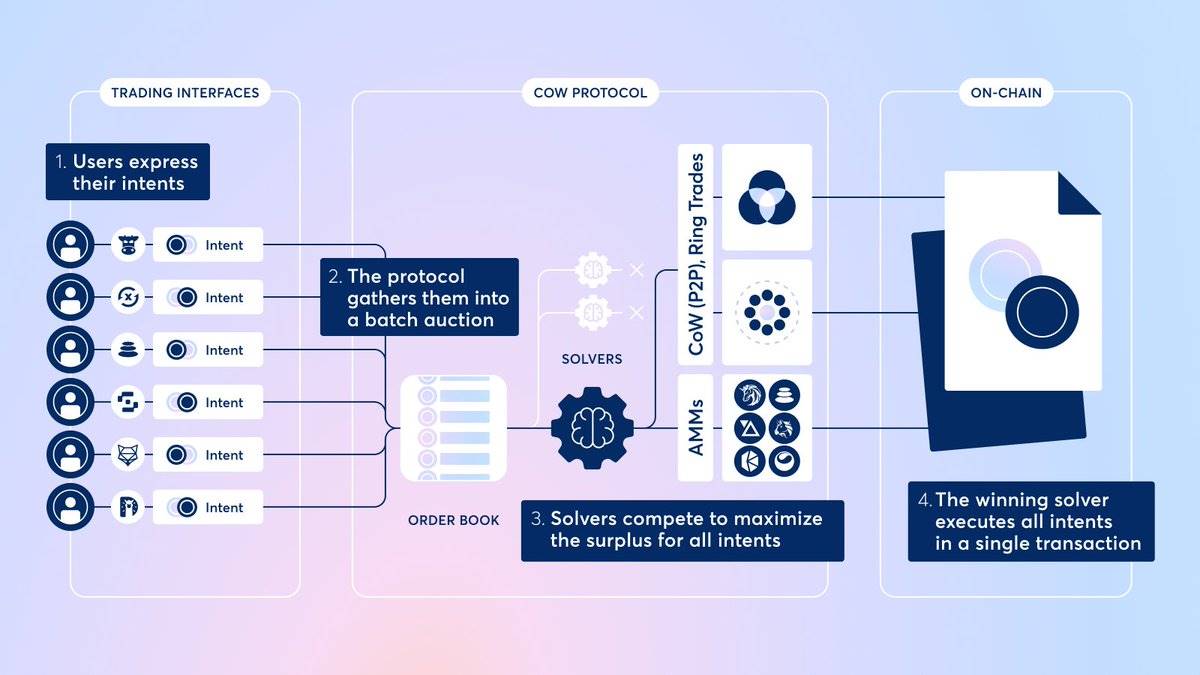

Nguồn: Tài liệu CoW Protocol

CoW Swap tập trung vào việc ngăn chặn việc rút giá trị từ các trader bên ngoài thông qua cơ chế giao dịch dựa trên đấu giá theo lô và sự can thiệp của Solver. Dựa trên cơ chế này, CoW Swap giới thiệu CoW AMM như một bước tiếp theo nhằm vừa bảo vệ người giao dịch khỏi MEV, vừa bảo vệ LP. CoW AMM được đề xuất như một dạng AMM thu thập MEV, loại bỏ LVR do các nhà arbitrage gây ra.

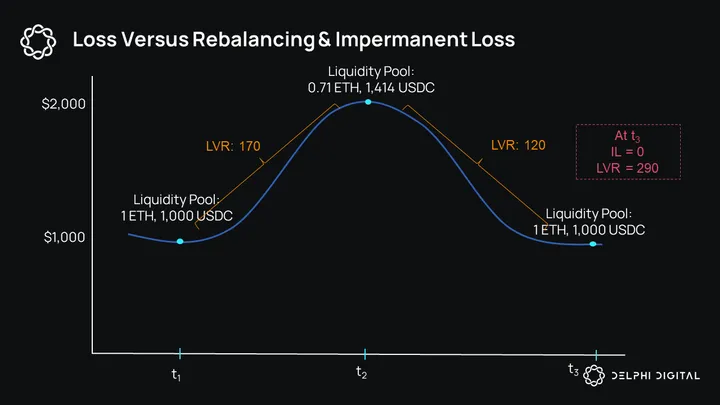

Nguồn: Delphi Digital

Tại đây, LVR (Loss Versus Rebalancing) là một chỉ số quản lý rủi ro, dùng để định lượng tổn thất mà LP phải chịu do biến động giá tài sản, cụ thể là sự chênh lệch giữa giá tài sản bên trong AMM và giá thị trường bên ngoài trong trạng thái cung cấp thanh khoản. Nói cách khác, trong khi tổn thất vô thường (impermanent loss) là một dạng rủi ro khác của việc cung cấp thanh khoản, chỉ xem xét chi phí cơ hội mà LP có thể gặp phải do biến động giá tài sản, thì LVR đại diện cho chi phí liên tục mà LP phải chịu trong suốt quá trình cung cấp thanh khoản khi họ đóng vai trò đối tác ngược chiều với các nhà arbitrage. Cần giải thích chi tiết hơn về điểm này, nhưng vấn đề cốt lõi cần nhấn mạnh ở đây là người cung cấp thanh khoản bị ảnh hưởng bởi các điều kiện giao dịch bất lợi từ các nhà arbitrage bên ngoài.

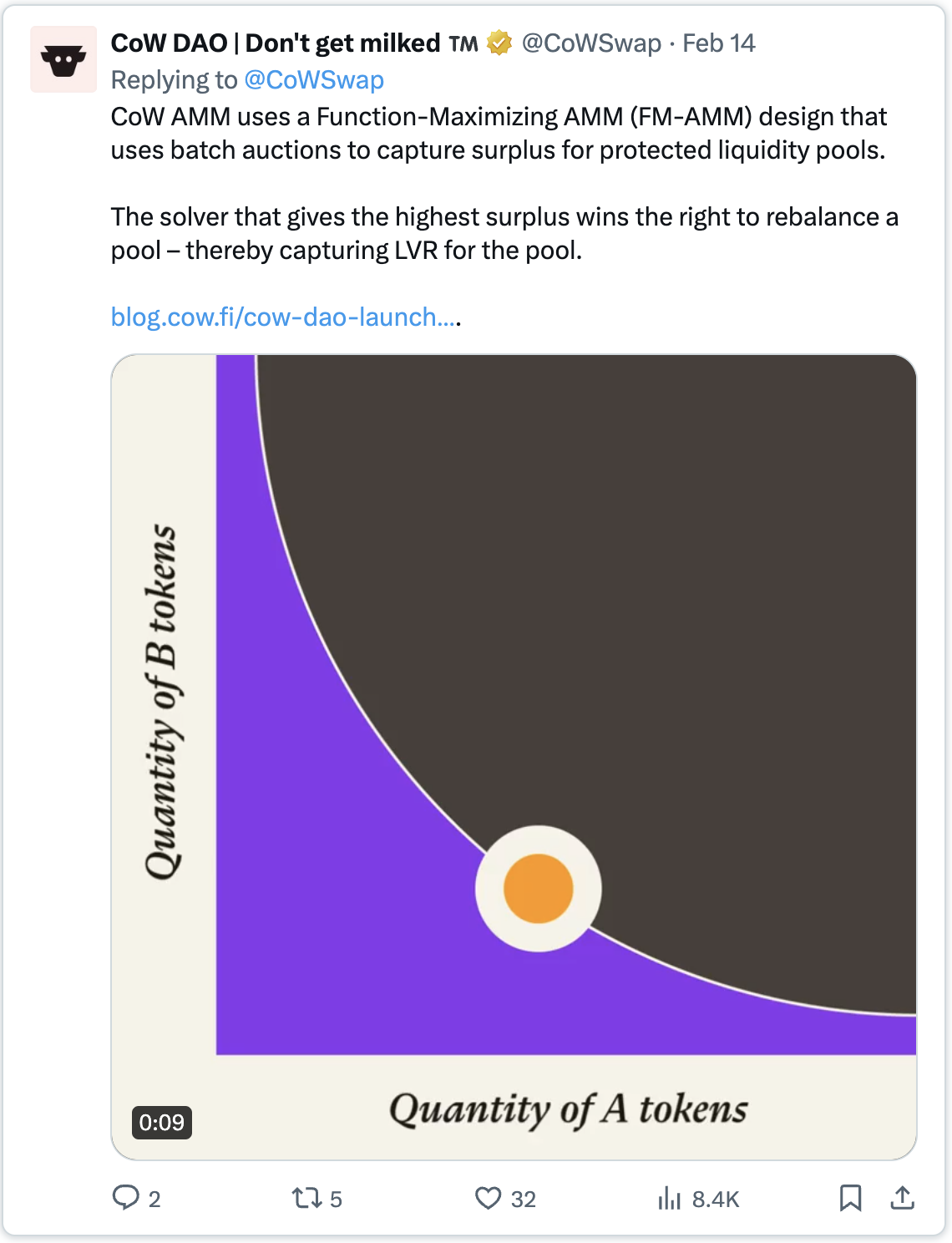

CoW DAO | Đừng để bị vắt sữa: CoW AMM sử dụng thiết kế FM-AMM (Function-Maximizing AMM), tận dụng đấu giá theo lô để thu thập thặng dư cho các nhóm thanh khoản được bảo vệ. Nhà giải quyết (Solver) đưa ra mức thặng dư cao nhất sẽ giành quyền tái cân bằng nhóm, từ đó thu thập LVR cho nhóm.

Để giải quyết vấn đề này, CoW AMM được thiết kế nhằm bảo vệ người cung cấp thanh khoản (LP) khỏi sự can thiệp của các nhà arbitrage bên ngoài và thu thập MEV nội bộ. Trong CoW AMM, khi xuất hiện cơ hội arbitrage, các Solver sẽ cạnh tranh đặt giá để giành quyền tái cân bằng nhóm CoW AMM. Quy trình cụ thể như sau:

-

LP gửi thanh khoản vào nhóm CoW AMM.

-

Khi xuất hiện cơ hội arbitrage, các Solver đặt giá để giành quyền tái cân bằng nhóm CoW AMM.

-

Solver để lại thặng dư cao nhất trong nhóm sẽ giành được quyền tái cân bằng. Tại đây, thặng dư ám chỉ mức độ dịch chuyển lên của đường cong AMM, nói đơn giản là lượng tiền còn lại trong nhóm thanh khoản, được giữ lại nhờ việc cung cấp điều kiện giao dịch có lợi nhất cho LP. Để biết thêm về AMM thu thập thặng dư, hãy tham khảo bài viết này.

-

Thông qua cơ chế này, CoW AMM có thể thu thập nội bộ lợi nhuận arbitrage mà trước đây các bot MEV rút ra từ CPMM truyền thống, loại bỏ rủi ro LVR mà LP phải đối mặt, đồng thời LP nhận được thặng dư như một động lực cho việc cung cấp thanh khoản. Nói cách khác, khác với CPMM hiện tại, CoW AMM có thể biến MEV thành nguồn doanh thu chứ không chỉ phụ thuộc vào phí giao dịch.

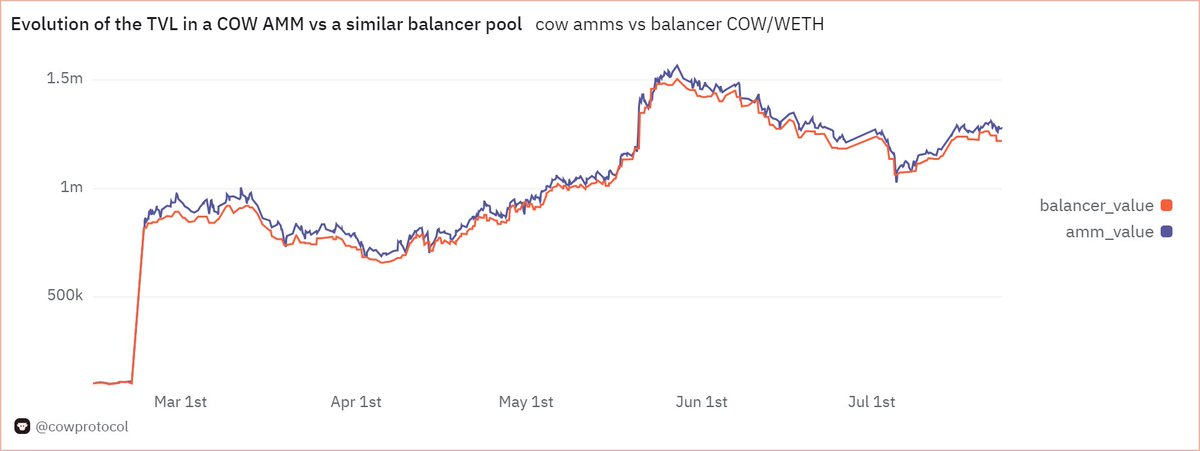

Nguồn: Dune (@cowprotocol)

CoW AMM này tương tự CoW Swap, áp dụng một mức giá duy nhất cho các giao dịch mua bán token trong một lô nhất định, và cuối cùng sử dụng phương pháp khiến một lô hình thành một khối. Do đó, nó có thể ngăn chặn triệt để MEV dựa trên chênh lệch giá như arbitrage, đồng thời giảm thiểu LVR cho LP bằng cách không cung cấp giá AMM lỗi thời không phản ánh biến động giá cho các nhà arbitrage bên ngoài.

1.2 Bunni V2 - Hook vượt phạm vi (out-of-range hook)

Bunni V2 tận dụng hook vượt phạm vi của Uniswap v4 như một phương pháp khác nhằm nâng cao khả năng sinh lời cho LP. Tại đây, hook là một trong những nâng cấp kiến trúc của Uniswap V4 sắp ra mắt, cho phép tùy chỉnh hợp đồng nhóm thanh khoản Uniswap dưới dạng mô-đun tùy theo cách sử dụng khác nhau (phí động, TWAMM, vượt phạm vi, v.v.).

Bunni V1 ban đầu là một giao thức phái sinh cung cấp thanh khoản (LPD), nhằm cải thiện những hạn chế của tính thanh khoản tập trung mà Uniswap V3 đề xuất, phát triển cùng với Gamma và Arrakis Finance. Tuy nhiên, sau khi ra mắt V2, nó đã xây dựng DEX riêng bằng cách kết hợp nhiều chức năng hook khác nhau (bao gồm cả hook vượt phạm vi). Tại đây, thanh khoản tập trung là một phương pháp cung cấp thanh khoản cho phép LP xác định trực tiếp phạm vi giá bất kỳ để cung cấp thanh khoản, nhằm nâng cao hiệu quả sử dụng vốn tại vị trí cung cấp thanh khoản. Mặc dù thanh khoản tập trung cải thiện hiệu quả vốn, nhưng hạn chế của nó là LP phải liên tục điều chỉnh phạm vi cung cấp thanh khoản để phù hợp với biến động giá thị trường. Vì vậy, Bunni cung cấp giải pháp tự động quản lý phạm vi cung cấp thanh khoản khi LP ủy thác vốn.

Nguồn: X (@bunni_xyz)

Hook vượt phạm vi là một sáng kiến mới nhằm nâng cao hiệu quả vốn bằng cách tương tác với các giao thức bên ngoài để tận dụng thanh khoản nhàn rỗi, thay vì điều chỉnh lại phạm vi cung cấp thanh khoản khi thanh khoản vượt ra ngoài phạm vi giá hiện tại. Bằng cách gửi thanh khoản nhàn rỗi vào các giao thức cho vay hoặc két tạo lợi tức như Aave, Yearn, Gearbox, Morpho..., nó không chỉ mang lại phí giao dịch từ việc cung cấp thanh khoản cho LP mà còn cung cấp lợi nhuận bổ sung. Tất nhiên, do nỗ lực của Bunni vẫn đang trong giai đoạn thử nghiệm, cần theo dõi sát sao các đánh đổi có thể xảy ra trong tương lai, ví dụ như rủi ro hợp đồng gia tăng do tính tương tác thanh khoản hoặc cạn kiệt thanh khoản cần thiết cho giao dịch AMM, điều này có thể đánh đổi lấy hiệu quả vốn.

2. Điểm then chốt

2.1 Ưu thế DEX có thể cung cấp mà CEX không thể

Khi tổng kết thị phần DEX so với tình trạng hiện tại của CEX, một câu hỏi quan trọng nổi lên: Tại sao chúng ta nên sử dụng DEX thay vì CEX? Nhìn một cách khách quan, nếu chỉ xét đến sự tiện lợi và thanh khoản dồi dào của CEX, dường như rất khó tìm được lý do thuyết phục để phải dùng DEX. Ngay cả khi mức sử dụng DEX tiếp tục xu hướng tăng, thị phần 14% cũng phải thừa nhận rằng không lớn lắm.

Sự sụp đổ của FTX nhắc nhở người tham gia thị trường về rủi ro của các sàn giao dịch lưu ký, kích thích tạm thời việc sử dụng DEX trong ngắn hạn, nhưng đây chỉ là giải pháp thay thế tạm thời. Do đó, để từng bước mở rộng thị phần DEX, việc tiếp tục thử nghiệm tạo ra các giá trị độc đáo mà chỉ DEX mới có — những trải nghiệm không thể có ở CEX — trở nên đặc biệt quan trọng.

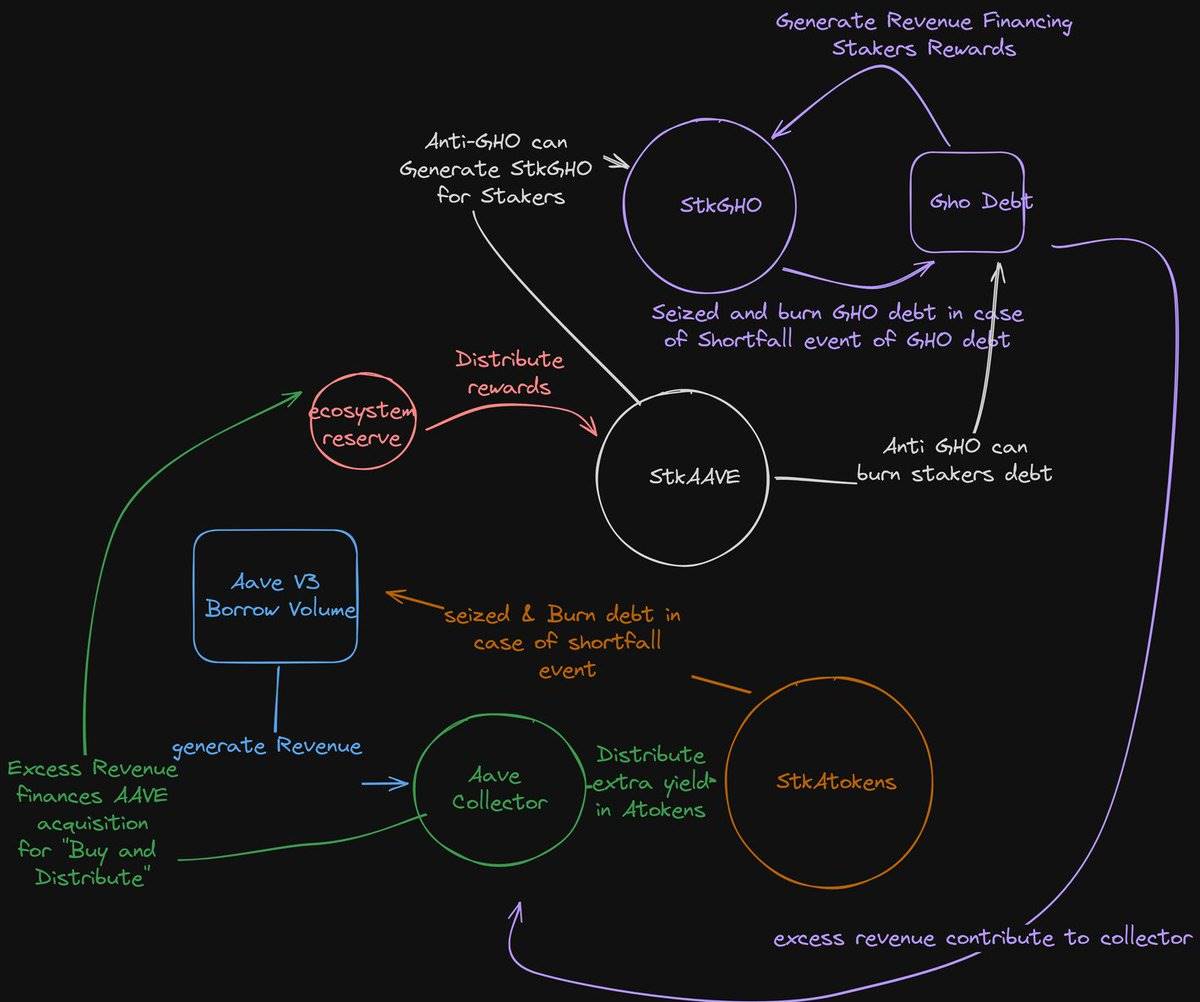

Nguồn: Bản cập nhật AAVEnomics

Theo đó, việc cung cấp thanh khoản (LPing) và cơ chế phân phối lại lợi nhuận trở thành giá trị độc đáo của DEX. LPing không chỉ là điều kiện cần thiết để tạo ra môi trường giao dịch thuận lợi, mà còn mở ra một động lực khác để người tham gia thị trường tiếp cận DEX thông qua con đường tạo ra thu nhập thụ động. Đồng thời, cơ chế phân phối lại lợi nhuận có thể là điểm khởi đầu cho một hệ thống kinh tế tự duy trì hoặc nền kinh tế token, nơi người tham gia đóng góp và nhận phần thưởng dựa trên động lực token trên giao thức phi tập trung, có thể là phương pháp lý tưởng để tối đa hóa hiệu quả của blockchain và tiền mã hóa.

2.2 Nội địa hóa giá trị giao thức ngày càng trở nên quan trọng

Khi giá trị độc đáo của DEX thể hiện ở việc cung cấp thanh khoản và cơ chế phân phối lại lợi nhuận, thì việc nội địa hóa giá trị trước đây bị các thực thể bên ngoài (như các nhà arbitrage hay các dạng MEV khác) rút ra trở nên đặc biệt quan trọng. Các chức năng DEX được thảo luận trong bài viết này chính là nhằm giải quyết vấn đề này. CoW AMM thu thập nội bộ MEV để loại bỏ rủi ro cho LP, trong khi chức năng vượt phạm vi của Bunni V2 tương tác thanh khoản bên trong nhóm AMM nhằm tối đa hóa khả năng sinh lời cho LP. Ngoài ra, mặc dù chưa được đề cập trong bài viết này, gần đây một số giao thức DeFi dựa trên oracle để nhận thông tin giá và đang nghiên cứu các nỗ lực nội địa hóa lợi nhuận OEV (Oracle Extractable Value).

Hơn nữa, khi gần đây có sự nhấn mạnh lại vào cơ chế phân phối lại giá trị thu được bởi giao thức cho những người tham gia giao thức, tầm quan trọng của việc này càng được làm nổi bật. Thực tế, giao thức Aave đã đề xuất mô hình AAVEnomics mới, mua lại $AAVE bằng doanh thu giao thức và phân phối cho những người nắm giữ $AAVE. Đồng thời, công tắc phí của Uniswap gần đây cũng được quan tâm trở lại, thậm chí Aevo tuyên bố sẽ mua lại $AEVO.

Khi các giao thức DeFi cố gắng giới thiệu cơ chế phân phối lại giá trị, mô hình doanh thu bền vững của giao thức và giá trị tích lũy nội bộ trở nên quan trọng hơn. Ví dụ, nếu Uniswap thông qua đề xuất phân phối phí giao dịch cho những người nắm giữ $UNI, thì nó cần chia sẻ một phần phí giao dịch trước đây hoàn toàn thuộc về LP. Trong trường hợp này, giao thức cần tích lũy thêm nhiều giá trị nội bộ để có thể phân phối lại cho người tham gia giao thức, đồng thời, tầm quan trọng của việc nội địa hóa giá trị trước đây bị các thực thể bên ngoài rút ra cũng được nhấn mạnh.

Từ góc nhìn này, những phương pháp khác biệt trong việc cung cấp thanh khoản như CoW AMM và Bunni V2 mà chúng ta thảo luận hôm nay, hoặc việc phát triển các cơ chế trả lại giá trị thu được bởi giao thức cho những người tham gia hệ sinh thái, đều là những nỗ lực đáng được theo dõi sát sao. Ngoài ra, nhiều giao thức khác cũng đang phát triển các nỗ lực cải thiện LPing, ví dụ như Protorev của Osmosis nhằm ngăn chặn back-running, hay "lợi nhuận vô thường" (impermanent gain) do Smilee Finance đề xuất như một phương pháp phòng ngừa rủi ro tổn thất vô thường. Quá trình các giao thức DeFi tạo ra giá trị độc đáo thông qua những nỗ lực này sẽ tiếp tục là điểm chú ý quan trọng trong việc thúc đẩy hoạt động DEX tăng trưởng dần dần.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News