Báo cáo nghiên cứu 10.000 từ về thanh toán Web3: Từ tiền mặt điện tử, tiền tệ được mã hóa đến tương lai của PayFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu 10.000 từ về thanh toán Web3: Từ tiền mặt điện tử, tiền tệ được mã hóa đến tương lai của PayFi

Trong hành trình khám phá này, chúng ta sẽ đi sâu vào làm rõ hiện tượng không có ngân hàng và vén bức màn về tác động sâu sắc của nó đối với chủ quyền tài chính.

Tác giả: Will A Vọng

Nếu tôi thử hình dung tương lai của hệ thống tài chính sẽ vận hành như thế nào, tôi chắc chắn sẽ nhắc đến hàng loạt lợi thế mà tiền tệ kỹ thuật số và công nghệ blockchain mang lại: hoạt động 24/7 mọi lúc, thanh toán tức thời, truy cập mở không cần cấp phép, tính thanh khoản toàn cầu, khả năng tổ hợp tài sản, cùng sự minh bạch rõ ràng.

Thế giới tài chính trong viễn cảnh này, kể từ khi được Satoshi Nakamoto đề xuất trong bản whitepaper Bitcoin năm 2008, hiện đang từng bước được xây dựng thông qua quá trình token hóa (Tokenization), và trong tương lai có thể đạt được sự phổ cập đại chúng (Mass Adoption) nhờ PayFi.

Kể từ khi Bitcoin ra đời vào năm 2009, sự nổi lên của tiền điện tử đã lan rộng toàn cầu. Tuy nhiên, trong thập kỷ vừa qua, sự chú ý bị phân tán bởi đầu cơ giá cả và những biến động thăng trầm, khiến ta bỏ lỡ những đổi mới đột phá mà tiền điện tử và công nghệ blockchain có thể mang lại.

Giống như đối tác của a16z, Chris Dixon, từng nói trong cuốn sách “Read Write Own” của mình: “Tiền mã hóa chỉ là một trong nhiều ứng dụng mà công nghệ blockchain có thể tạo ra; các token (mã thông báo) được xây dựng trên mạng lưới blockchain mới thực sự phát huy tối đa hiệu quả của Internet giá trị Web3.”

Tiền điện tử giúp giá trị không còn bị đình trệ, mà thay vào đó có thể di chuyển mọi lúc, mọi nơi với chi phí thấp gần như tức thì thông qua Internet giá trị Web3, không cần sự cho phép, và bất kỳ ai có kết nối Internet đều có thể tiếp cận. Mà bản chất của thanh toán chính là việc chuyển giao giá trị.

Ngày nay, cùng với sự phát triển liên tục của hạ tầng blockchain cơ bản và làn sóng token hóa, điều này cho thấy cơ hội lớn nhất của tiền điện tử có lẽ không nằm ở chỗ coi nó như một loại tiền tệ, mà là trở thành một phương thức thanh toán hoàn toàn mới khi kết hợp với blockchain.

Sự thay đổi mô hình cách mạng này báo hiệu rằng con người sẽ thoát khỏi sự ràng buộc của hệ thống tài chính truyền thống, vượt qua hệ thống thanh toán phức tạp và lỗi thời ngày nay, để nắm bắt toàn bộ tiềm năng mà tiền điện tử và công nghệ blockchain mang lại. Điều này giống như Starlink chiếu sáng trực tiếp nhu cầu cơ bản về liên lạc tại vùng sâu vùng xa của thảo nguyên Serengeti, thay vì chờ đợi vô tận các công ty viễn thông đi cáp quang.

Do đó, bài viết này sẽ dựa trên hiểu biết hạn chế của tôi về thanh toán Web3, token hóa RWA và hệ thống tiền tệ tài chính, thông qua 13 ví dụ mới nhất về thanh toán Web3, để vạch ra mạch phát triển từ tầm nhìn hùng vĩ của Bitcoin đến thời điểm hiện tại khi làn sóng token hóa đã tới, từ đó mở rộng viễn cảnh về cách PayFi được hiện thực hóa, khai mở chương mới cho thanh toán Web3.

Nếu trước đây, khi viết báo cáo dài hàng vạn chữ về thanh toán Web3: "Sự tấn công toàn diện của các gã khổng lồ ngành công nghiệp, có thể làm thay đổi格局 thị trường mã hóa hiện tại", tôi vẫn còn nghi ngờ, thì giờ đây tôi tin chắc rằng ứng dụng killer của Web3 đã đến – đó chính là THANH TOÁN!

I. Tổng quan về Thanh toán Web3

1.1 Thanh toán và Hệ thống Thanh toán

Trước tiên hãy xem định nghĩa về thanh toán truyền thống: Thanh toán là hành vi chuyển giao tiền hoặc quyền đòi nợ từ bên thanh toán sang bên nhận thanh toán, là quá trình khớp nối dòng thông tin và dòng tiền để hoàn tất việc giao dịch mua bán. Bản chất của thanh toán là việc chuyển giao giá trị (Exchange of Value).

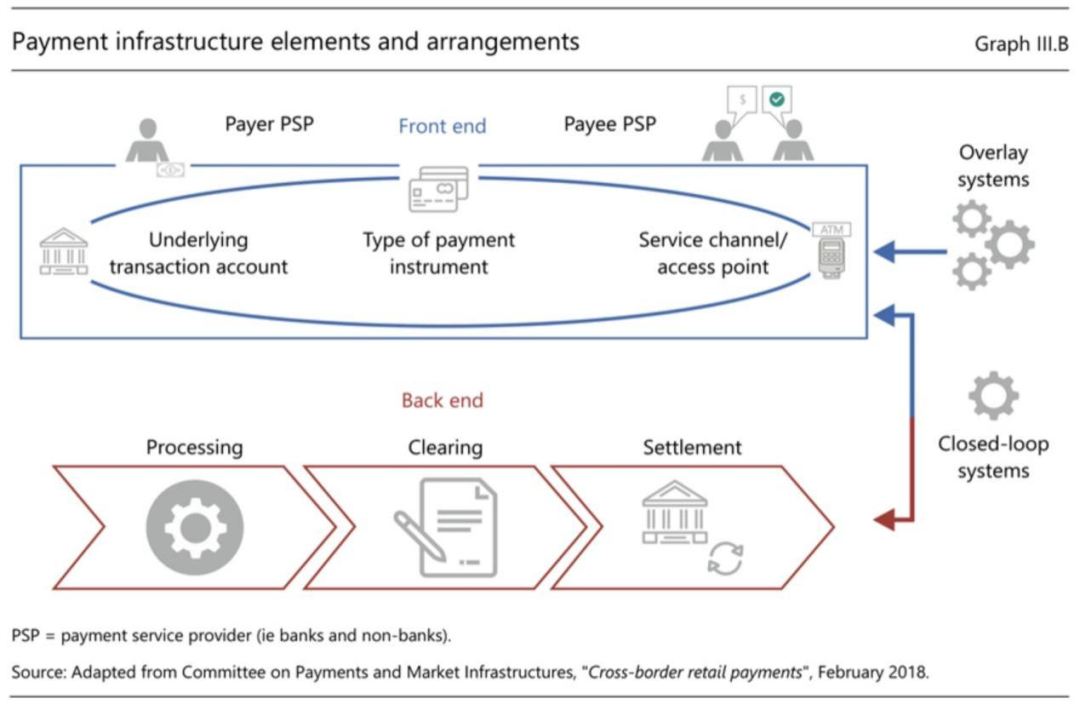

Theo báo cáo thường niên năm 2020 của Ngân hàng Thanh toán Quốc tế (BIS), hệ thống thanh toán (Payment System) là tập hợp các công cụ, quy trình và quy tắc được thiết lập nhằm dàn xếp và thanh toán các giao dịch giữa nhiều bên tham gia (bao gồm các nhà cung cấp dịch vụ thanh toán). Cơ sở hạ tầng tài chính thanh toán này thường được chia thành hai phần: “phía trước” (front-end) và “phía sau” (back-end).

“Phía trước” tương tác với người tiêu dùng cuối cùng và thương gia, các nhà cung cấp dịch vụ thanh toán là các bên tham gia chính, xử lý dòng thông tin giao dịch thanh toán, bao gồm:

1) Nguồn vốn;

2) Kênh dịch vụ khởi tạo thanh toán;

3) Công cụ thanh toán;

“Phía sau” xử lý dòng tiền của giao dịch thanh toán, các cơ sở hạ tầng tài chính như mạng lưới thanh toán và dàn xếp là các bên tham gia chính, bao gồm:

1) Dàn xếp (Clearing): quá trình truyền tải và đối chiếu lệnh thanh toán, đôi khi bao gồm cả xác nhận giao dịch trước khi thanh toán;

2) Thanh toán (Settlement): quá trình chuyển giao tiền nhằm giải trừ nghĩa vụ trả nợ giữa hai hay nhiều bên.

(Central banks and payments in the digital era)

Từ hình ảnh trên, ta có thể thấy mức độ phức tạp của thanh toán truyền thống, chưa kể đến thanh toán xuyên biên giới trong bối cảnh toàn cầu hóa, cần phải liên quan đến các hệ thống dàn xếp nội địa (ví dụ như hệ thống thanh toán giá trị lớn Fedwire do ngân hàng trung ương Mỹ chủ đạo, hệ thống thanh toán và dàn xếp giá trị lớn CNAPS do ngân hàng trung ương Trung Quốc chủ đạo), hệ thống dàn xếp và thanh toán xuyên biên giới bằng đồng tiền thanh toán (ví dụ như hệ thống thanh toán giữa các ngân hàng CHIPS của Mỹ, hệ thống thanh toán Nhân dân tệ xuyên biên giới CIPS của Trung Quốc), cũng như hệ thống thanh toán và dàn xếp quốc tế (ví dụ như Hiệp hội Viễn thông Tài chính Liên ngân hàng Toàn cầu SWIFT), chưa kể đến vô số ngân hàng tham gia hệ thống này.

Cùng với sự nổi lên của tiền mã hóa (Cryptocurrency), được mệnh danh là “tiền điện tử siêu chủ quyền”, tiêu biểu là Bitcoin (mặc dù hiện tại được định giá bằng đô la Mỹ), sự khám phá liên tục của stablecoin do khu vực tư nhân phát hành và tiền tệ kỹ thuật số do ngân hàng trung ương (CBDC) phát hành, các hình thái tiền tệ mới và phương thức lưu thông tiền tệ mới đang dần hình thành.

Thanh toán Web3 được xây dựng trên blockchain chính là phương tiện vận hành cho các hình thái tiền tệ mới và phương thức lưu thông tiền tệ mới này. Blockchain trực tiếp nhúng tiền điện tử vào Internet giá trị Web3 như một kiến trúc nền tảng cho việc thanh toán tiền tệ, qua đó có thể truyền tải giá trị giống như dữ liệu được truyền tải trực tuyến trong thời kỳ Internet sơ khai.

Quan trọng hơn, tiền điện tử và công nghệ blockchain còn có thể sử dụng phương pháp token hóa (Tokenization) để biểu thị dưới dạng số duy nhất (hoặc không thể thay thế) trên Internet giá trị Web3 các tài sản thuộc thế giới thực. Các token tiền điện tử và token đại diện cho tài sản thế giới thực có thể, nhờ thuộc tính trao đổi nguyên tử của blockchain, nhanh chóng mở ra một thị trường tự do mà bất kỳ ai, ở bất cứ đâu cũng có thể tham gia để mua bán, tài trợ và giao dịch tài sản.

Blockchain, về bản chất, chính là cơ sở hạ tầng tài chính, ban đầu được thiết kế để giải quyết vấn đề nhất quán cuối cùng trong thanh toán và dàn xếp. Tiền điện tử được xây dựng trên blockchain có thể tận dụng tối đa các lợi thế to lớn mà tiền điện tử và công nghệ blockchain mang lại, bao gồm: thanh toán gần như tức thì, hoạt động 24/7, chi phí giao dịch thấp, cùng với tính lập trình, khả năng tương tác và tổ hợp với DeFi, mở ra vô vàn khả năng.

Tất cả những điều này đều là những điều mà hệ thống thanh toán tài chính truyền thống luôn khao khát nhưng khó lòng đạt được.

1.2 Hạ tầng cũ kỹ, hệ thống thanh toán phức tạp

Để hiểu sâu hơn về động lực cốt lõi thúc đẩy thanh toán Web3, trước tiên ta hãy tìm hiểu một chút về lịch sử thanh toán.

Hệ thống thanh toán và giao thức truyền thông hiện nay (như ACH, SEPA và SWIFT) tạo thành mạng lưới thanh toán toàn cầu - hệ thống thanh toán và dàn xếp quốc tế. Chúng cho phép chúng ta thực hiện các giao dịch quy mô lớn xuyên khu vực, xuyên múi giờ và đảm bảo thanh toán tương đối thuận lợi.

Tuy nhiên, những cơ sở hạ tầng thanh toán toàn cầu được xây dựng cách đây hơn 50 năm, xét về mặt hiện tại, về cơ bản đã trở nên lỗi thời và rời rạc. Đây là một hệ thống đắt đỏ và kém hiệu quả, hoạt động trong thời gian làm việc hạn chế của ngân hàng và phụ thuộc vào nhiều trung gian.

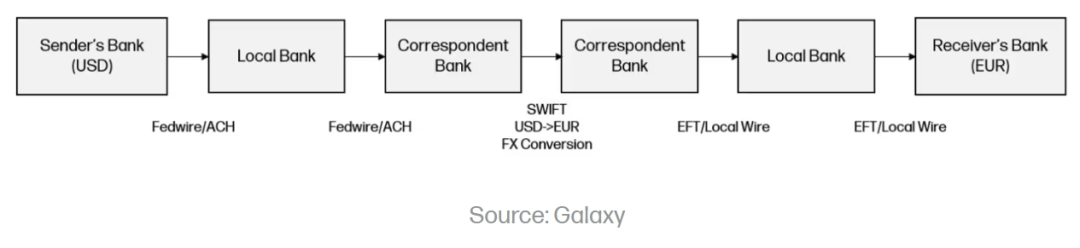

Một vấn đề nổi bật của cơ sở hạ tầng tài chính hiện tại là thiếu chuẩn mực toàn cầu, và hệ thống thanh toán tài chính bị chia cắt theo từng quốc gia, cản trở các giao dịch xuyên biên giới liền mạch và gây ra sự phức tạp trong việc xây dựng hệ thống thanh toán nhất quán. Sự phức tạp này có thể được minh họa rõ nhất qua cấu trúc giao dịch thanh toán xuyên biên giới (như hình dưới là một ví dụ chuyển tiền từ Mỹ bằng đô la Mỹ sang châu Âu nhận bằng euro), chứa đựng nhiều điểm đau thực tế:

(Galaxy Ventures: The Future of Payments)

-

Nhiều trung gian: Thanh toán xuyên biên giới thường liên quan đến nhiều trung gian như ngân hàng địa phương, ngân hàng đại lý, tổ chức dàn xếp, môi giới ngoại hối và mạng lưới thanh toán. Mỗi trung gian đều làm tăng thêm sự phức tạp cho quy trình giao dịch, dẫn đến chậm trễ và chi phí tăng cao.

-

Thiếu quy trình và định dạng chuẩn hóa: Các quốc gia và tổ chức tài chính khác nhau có thể có các yêu cầu quản lý, hệ thống thanh toán và tiêu chuẩn truyền thông khác nhau, khiến việc đơn giản hóa quy trình thanh toán trở nên kém hiệu quả và đầy thách thức.

-

Xử lý thủ công, đóng kín: Các hệ thống truyền thống thiếu khả năng tự động hóa, xử lý thời gian thực và tương tác với các hệ thống khác, dẫn đến chậm trễ và can thiệp thủ công.

-

Thiếu minh bạch: Sự thiếu minh bạch trong quy trình thanh toán xuyên biên giới có thể dẫn đến kém hiệu quả. Việc theo dõi trạng thái giao dịch, thời gian xử lý và các khoản phí liên quan bị hạn chế có thể khiến doanh nghiệp khó theo dõi và đối chiếu thanh toán, dẫn đến chậm trễ và chi phí quản lý.

-

Chi phí cao: Thanh toán xuyên biên giới thường phát sinh phí giao dịch cao, tỷ giá chênh lệch và phí trung gian. Thanh toán xuyên biên giới thường mất tới 5 ngày làm việc mới hoàn tất, với mức phí trung bình là 6,25%.

Mặc dù tồn tại những thách thức này, nhưng thanh toán B2B xuyên biên giới vẫn là nhu cầu thiết yếu trong bối cảnh toàn cầu hóa, quy mô thị trường vẫn rất lớn và tiếp tục tăng trưởng. Theo dự đoán của FXC Intelligence, tổng quy mô thị trường thanh toán B2B xuyên biên giới năm 2023 đạt 39 nghìn tỷ USD, dự kiến đến năm 2030 sẽ tăng 43%, đạt 53 nghìn tỷ USD.

1.3 Nhu cầu cấp thiết về việc áp dụng thanh toán Web3

Giống như Paypal đã nói sau khi ra mắt stablecoin PYUSD của mình: “Con người muốn thanh toán bất cứ khi nào họ muốn. Mạng lưới thanh toán hiện tại khó đáp ứng nhu cầu này. Mạng lưới thanh toán được xây dựng trên tiền điện tử và công nghệ blockchain có thể đáp ứng và hữu ích. Vì vậy, với tư cách là một công ty cam kết thúc đẩy đổi mới thanh toán, chúng tôi ra mắt giải pháp thanh toán stablecoin để đáp ứng nhu cầu thanh toán tự do của con người.”

Ngày nay, tiền điện tử và công nghệ blockchain cung cấp cho chúng ta một con đường thanh toán Web3 hoàn toàn mới, có thể đơn giản hóa quy trình thanh toán và dàn xếp, giúp thanh toán nhanh chóng, rẻ tiền và dễ tiếp cận hơn, đáp ứng nhu cầu ngày càng toàn cầu hóa của con người.

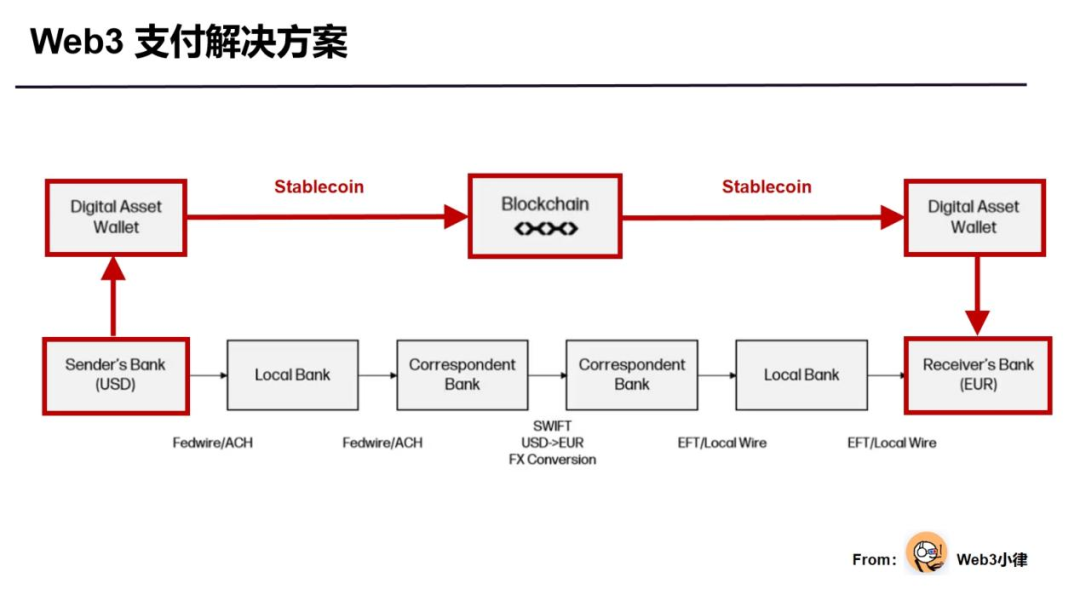

Stablecoin được xây dựng trên blockchain, dưới dạng chính của tiền tệ được token hóa, hiện đã trở thành giải pháp lý tưởng cho các thách thức hiện tại trong lĩnh vực như thanh toán xuyên biên giới. Hãy xem lại ví dụ phức tạp về thanh toán xuyên biên giới trước đó, để thấy giải pháp thanh toán Web3 tinh tế như thế nào (như hộp màu đỏ chỉ ra):

-

Thanh toán tức thì: So với hầu hết các phương thức thanh toán truyền thống mất vài ngày để thanh toán, thanh toán qua đường blockchain có thể được thanh toán tức thì trên toàn cầu.

-

Giảm chi phí: Do loại bỏ nhiều trung gian và cơ sở hạ tầng kỹ thuật ưu việt, thanh toán blockchain có thể cung cấp chi phí thấp hơn so với các sản phẩm hiện có.

-

Công khai minh bạch: Blockchain cung cấp mức độ hiển thị cao hơn trong việc theo dõi dòng tiền và giảm chi phí quản lý đối chiếu.

-

Toàn cầu dễ tiếp cận: Blockchain cung cấp một “đường sắt cao tốc”, bất kỳ ai có kết nối Internet đều có thể dễ dàng truy cập.

Bằng cách sử dụng đường ray thanh toán được xây dựng bởi blockchain, quy trình thanh toán có thể được đơn giản hóa đáng kể, giảm số lượng trung gian. So với phương thức thanh toán truyền thống, dòng tiền có thể được nhìn thấy theo thời gian thực, thời gian thanh toán nhanh hơn và chi phí thấp hơn.

Chúng ta đang khẩn thiết cần các giải pháp thanh toán Web3 để giúp mọi người chuyển giao giá trị khắp nơi trên thế giới một cách tức thì và tiết kiệm chi phí, giải quyết những vấn đề còn tồn đọng của thanh toán truyền thống: 1) Thời gian thanh toán chậm; 2) Chi phí giao dịch cao; và 3) Không tương thích với các khu vực hiện hệ thống tài chính toàn cầu chưa thể tiếp cận (Under-banked and Unbanked).

(Galaxy Ventures: The Future of Payments)

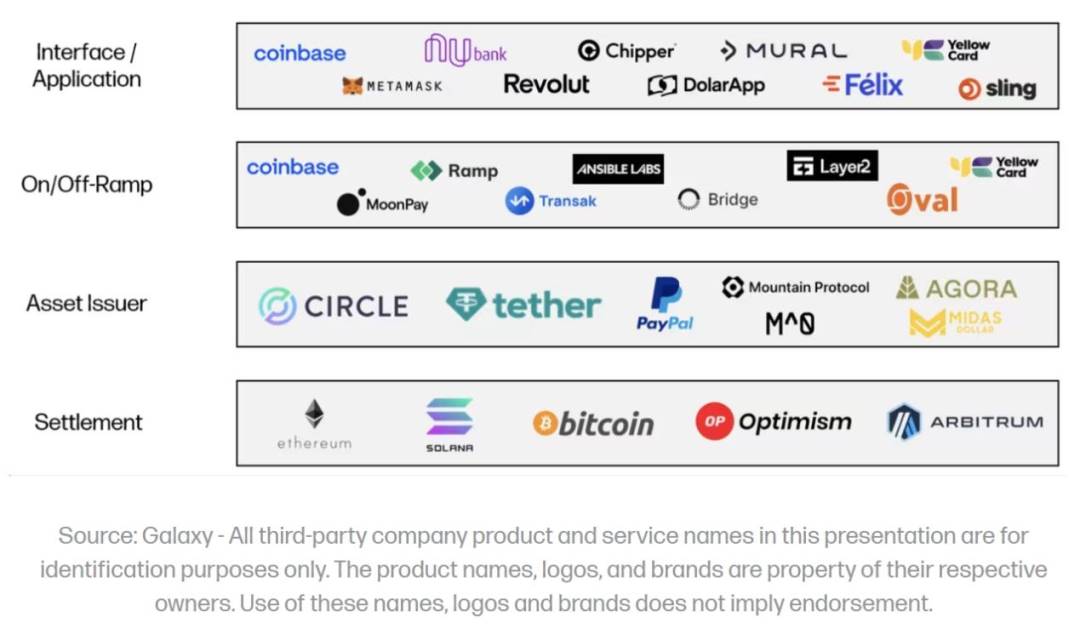

1.4 Lớp chồng thanh toán Web3

(Galaxy Ventures: The Future of Payments)

Khi nhìn kỹ vào thanh toán Web3, ta thấy tồn tại bốn lớp chồng công nghệ chính:

1.4.1 Lớp thanh toán blockchain

Bản chất của blockchain chính là cơ sở hạ tầng tài chính, ngay từ đầu đã được thiết kế để giải quyết vấn đề nhất quán cuối cùng trong thanh toán và dàn xếp. Blockchain sẽ đóng vai trò là cơ sở hạ tầng nền tảng cho các giao dịch thanh toán. Các blockchain Layer1 như Bitcoin, Ethereum, Solana và các môi trường Layer2 phổ quát như Optimism và Arbitrum đang bán không gian khối ra thị trường. Họ cạnh tranh trên nhiều phương diện như tốc độ, chi phí, khả năng mở rộng, an ninh, kênh phân phối,... Theo thời gian, các trường hợp sử dụng thanh toán sẽ trở thành người tiêu thụ không gian khối quan trọng.

1.4.2 Nhà phát hành tài sản

Nhà phát hành tài sản là thực thể chịu trách nhiệm tạo ra, duy trì và chuộc lại các công cụ tài chính, phương tiện thanh toán. Ví dụ, stablecoin, nhằm duy trì giá trị ổn định so với tài sản tham chiếu cơ bản hoặc rổ tài sản (điển hình nhất là đô la Mỹ). Các nhà phát hành stablecoin như Tehter-USDT, Circle-USDC, Paypal-PYUSD thường áp dụng mô hình kinh doanh dựa trên bảng cân đối kế toán giống như ngân hàng, họ huy động tiền gửi khách hàng và đầu tư vào các tài sản sinh lời cao hơn như trái phiếu kho bạc Mỹ, sau đó phát hành stablecoin như một khoản nợ, thu lợi từ chênh lệch lãi suất hoặc chênh lệch lãi suất ròng.

1.4.3 Chấp nhận tiền tệ (nạp/rút tiền)

Nhà cung cấp chấp nhận tiền tệ đóng vai trò then chốt trong việc nâng cao tính sẵn có và tỷ lệ áp dụng của tiền điện tử như stablecoin như công cụ tài chính và phương tiện thanh toán chính, thúc đẩy việc phổ cập đại chúng của thanh toán Web3. Về cơ bản, họ đóng vai trò như một lớp công nghệ, kết nối tiền điện tử trên blockchain với tiền pháp định trong tài khoản ngân hàng truyền thống. Mô hình kinh doanh của họ thường dựa trên lưu lượng, và thu một khoản hoa hồng nhỏ từ lượng đô la Mỹ đi qua nền tảng của họ.

Ví dụ GatePay, có thể dựa trên tính thanh khoản của sàn giao dịch, cung cấp cho người dùng giải pháp thanh toán Web3 mượt mà, đồng thời thúc đẩy việc kết nối đường thanh toán trên và ngoài chuỗi. Đồng thời, ngân hàng Web3 Fiat24 tại Thụy Sĩ trực tiếp xây dựng logic kinh doanh ngân hàng trên blockchain, cung cấp cho người dùng sự kết nối liền mạch từ ví (tiền điện tử) đến tài khoản ngân hàng (tiền pháp định).

1.4.4 Ứng dụng phía trước (frontend applications)

Ứng dụng phía trước cuối cùng là phần mềm hướng đến khách hàng trong chồng thanh toán Web3, cung cấp giao diện người dùng hỗ trợ thanh toán Web3, và tận dụng các phần khác của chồng để thực hiện các giao dịch như vậy. Mô hình kinh doanh của họ khác nhau, nhưng thường là sự kết hợp giữa phí nền tảng và phí dựa trên lưu lượng giao dịch qua frontend.

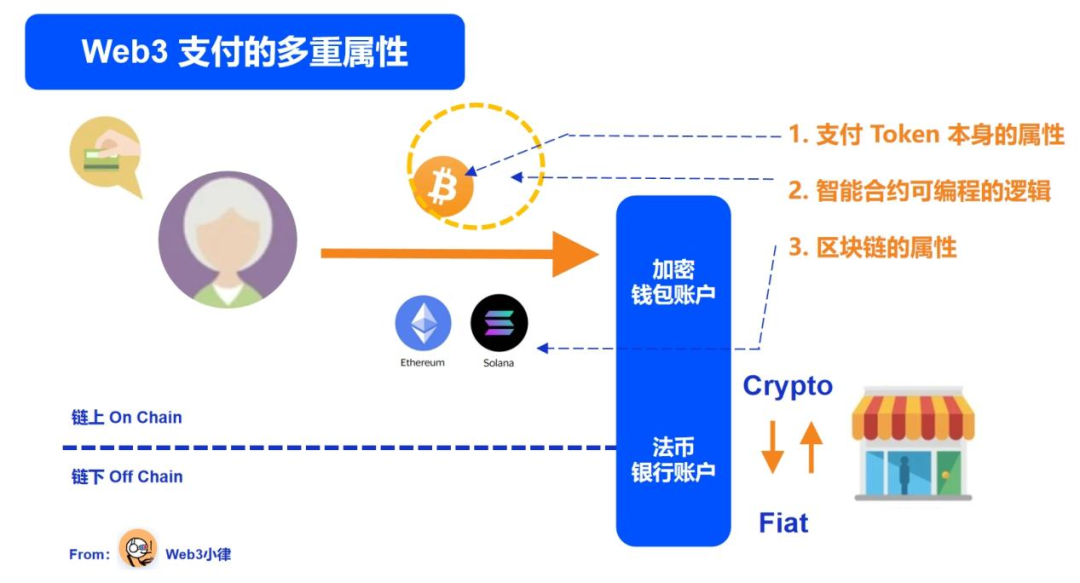

1.5 Đa thuộc tính của thanh toán Web3

Do đó, nói một cách đơn giản, thanh toán Web3 là một phương thức thanh toán dựa trên tiền điện tử và công nghệ blockchain. Tuy nhiên, do bản thân token tiền điện tử có thuộc tính token và đặc điểm của cơ sở hạ tầng blockchain mà nó dựa vào, thanh toán Web3 không thể đơn giản chỉ được hiểu là một thuộc tính đơn lẻ - một phương thức thanh toán mới.

Ví dụ, Bitcoin được xây dựng trên mạng lưới blockchain Bitcoin, có nhiều thuộc tính đa chiều. Nó không chỉ là một phương thức thanh toán (a form of payment) và phương tiện trao đổi (medium of exchange), mà còn là một phương tiện lưu trữ giá trị (a store of value) và một cơ sở hạ tầng tài chính (a distributed ledger), đồng thời trong giao dịch cũng có thể đóng vai trò là đơn vị kế toán (a unit of account) để ghi nhận giá trị.

Vì vậy, thanh toán Web3 không thể chỉ tập trung vào thuộc tính của bản thân token thanh toán (token tiền mã hóa, tiền tệ được token hóa, v.v.) mà còn cần xem xét tổng thể thuộc tính của mạng lưới blockchain (với tư cách là cơ sở hạ tầng tài chính) làm nền tảng cho giao dịch thanh toán, để hiểu cách chúng tận dụng tối đa công nghệ blockchain nhằm giảm chi phí và nâng cao hiệu quả, cũng như xây dựng các mô hình kinh doanh hoàn toàn mới.

Giống như khi nói về thanh toán bằng đô la Mỹ, ta không thể chỉ nhìn vào đô la Mỹ, mà còn phải nhìn vào toàn bộ mạng lưới thanh toán, dàn xếp và thanh toán bằng đô la Mỹ khổng lồ. Hiểu được điểm này rất quan trọng, hãy xem ví dụ về Paypal ra mắt PYUSD.

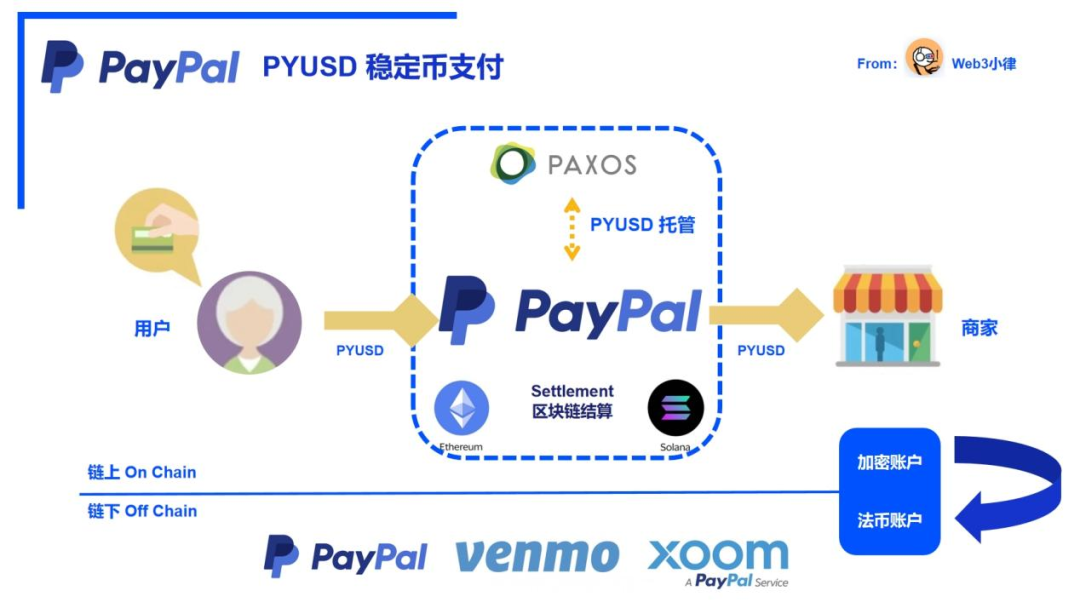

Case Study A: Logic thanh toán Web3 của Paypal

Ngày 7 tháng 8 năm 2023, gã khổng lồ thanh toán Mỹ Paypal thông báo ra mắt stablecoin PayPal USD (PYUSD) trên blockchain Ethereum. Stablecoin PYUSD được đảm bảo 100% bằng tiền gửi đô la Mỹ, trái phiếu kho bạc Mỹ ngắn hạn và các tài sản tương đương tiền mặt tương tự, người dùng Mỹ đủ điều kiện có thể đổi 1:1 qua Paypal. Như vậy, Paypal trở thành công ty công nghệ lớn đầu tiên phát hành stablecoin.

Lý do Paypal hướng tới thanh toán Web3 rất đơn giản: Nó đáp ứng nhu cầu và là thực tế.

Trước đây, thời gian thanh toán trực tuyến vẫn rất dài (tại Mỹ, trung bình từ 2-3 ngày), thị trường, ngân hàng và nhà cung cấp dịch vụ cần làm việc trong ngày làm việc, làm kéo dài thêm thời gian thanh toán; người sử dụng lao động khó khăn trong việc thanh toán cho lực lượng lao động ngày càng phân tán; dân số ngày càng toàn cầu hóa gặp khó khăn trong việc chuyển tiền xuyên biên giới một cách rẻ và hiệu quả. Nói tóm lại, con người ngày nay không thể thanh toán theo cách họ mong muốn.

Ngày nay, thanh toán Web3 dựa trên tiền điện tử và công nghệ blockchain giúp con người tiến gần hơn đến việc thực hiện mong muốn thanh toán: nhanh chóng, rẻ tiền, thanh toán toàn cầu. Cơ sở hạ tầng tài chính/thanh toán thế hệ mới này có thể giúp PayPal phục vụ tốt hơn 40 triệu người dùng của mình, để mỗi người đều có thể thanh toán theo ý muốn.

Vì vậy, hơn mười năm sau khi tiền điện tử và công nghệ blockchain xuất hiện, PayPal một lần nữa đứng trước thời khắc then chốt trong lịch sử thanh toán, thời khắc này giống như Internet vào đầu những năm 2000, tràn đầy tiềm năng và cơ hội. Giống như Paypal trước đây đưa thanh toán lên mạng, bây giờ Paypal đang đưa thanh toán lên chuỗi.

PYUSD trên Ethereum từ khi ra mắt đến nay khá lặng lẽ, giống như một sản phẩm mang tính thử nghiệm, chủ yếu vận hành trong Supper App của Paypal. Ở giai đoạn này, PYUSD chạm đến những người tiên phong, tức là những người nắm giữ tiền mã hóa - nhóm này chiếm khoảng 15% dân số toàn cầu, đảm bảo nhận thức ban đầu về việc thức tỉnh.

(PayPal ra mắt stablecoin đô la Mỹ dựa trên Solana: Chương mới của thanh toán blockchain)

Cho đến ngày 31 tháng 5 năm 2024, PayPal thông báo ra mắt PYUSD trên blockchain hiệu suất cao Solana, có thể tiếp cận nhóm người dùng tích cực và sôi nổi nhất trong hệ sinh thái mã hóa, để cả thế giới biết rằng, “PYUSD thực sự đã đến.” Ở giai đoạn này, Paypal muốn thực sự hiện thực hóa hiệu dụng thanh toán, tức là chuyển đổi nhận thức ban đầu thành hiệu dụng thanh toán trong cuộc sống thực tế.

Solana mang lại cho PYUSD tốc độ thanh toán nhanh hơn nhiều so với các blockchain khác, chi phí giao dịch thấp hơn, khả năng mở rộng, tương tác và lập trình mạnh mẽ hơn, cùng với sự hỗ trợ của mạng lưới toàn cầu. Kết hợp với những ưu điểm của Solana, người dùng có thể thực sự hiện thực hóa hiệu dụng thanh toán khi sử dụng PYUSD, ví dụ như trong các tình huống như chuyển tiền P2P xuyên biên giới (C2C), chuyển tiền giữa doanh nghiệp (B2B), thu chi toàn cầu (B2C).

Trong ví dụ về thanh toán Web3 của Paypal này, chúng ta có thể thấy Paypal và Paxos với tư cách là nhà phát hành tài sản stablecoin, đã phát hành PYUSD - stablecoin duy nhất được hỗ trợ trong hệ sinh thái PayPal. PYUSD kết hợp các đặc tính hiệu quả, chi phí thấp và khả năng lập trình của blockchain Solana (làm lớp thanh toán), sẽ được sử dụng để kết nối 431 triệu người dùng của tất cả các ứng dụng phía trước trong hệ sinh thái Paypal, cung cấp cầu nối liền mạch giữa tiền pháp định và tiền điện tử cho người tiêu dùng, thương gia và nhà phát triển Web2.

Thanh toán truyền thống và thanh toán Web3 không bị tách rời, mà đang tiến tới nhau theo hai hướng, tiền pháp định và tiền điện tử liên tục tương tác và dần dần hòa nhập vào các trường hợp sử dụng thực tế như stablecoin, tiền gửi được token hóa, tiền tệ kỹ thuật số của ngân hàng trung ương. Thanh toán Web3 đang định nghĩa lại cách chúng ta thanh toán và hệ thống tài chính.

II. Từ tiền mặt điện tử Bitcoin ban đầu

Trước khi đi sâu vào nội dung cụ thể về thanh toán Web3, chúng ta phải trước tiên quay lại với “kinh thánh” của tiền điện tử và công nghệ blockchain - bản whitepaper Bitcoin, để tìm hiểu nguồn gốc ra đời của thanh toán Web3, ý nghĩa của mạng lưới blockchain, cũng như hiểu rằng hình thức thanh toán Web3 kiểu Paypal này không phải là hình thức thanh toán lý tưởng trong bản whitepaper Bitcoin (tin cậy tập trung, lạm phát vô hạn của tiền tệ thanh toán, v.v.).

Cần hiểu rằng Bitcoin và mạng lưới blockchain do Satoshi Nakamoto xây dựng đại diện cho một giải pháp mới cho vấn đề tiền tệ trong thời đại kỹ thuật số, không chỉ nhằm giải quyết vấn đề muôn thuở của xã hội loài người: làm sao để giá trị kinh tế lưu chuyển xuyên thời gian, xuyên không gian, mà còn nhằm giải quyết vấn đề tin cậy vào bên thứ ba trong giao dịch thanh toán.

2.1 Nguồn gốc Bitcoin

Hệ thống tài chính truyền thống nghiêm trọng phụ thuộc vào trung gian như bên thứ ba đáng tin cậy (Trusted Third Party), mô hình giao dịch trung gian này mặc dù mang lại một số tiện lợi, nhưng thường tồn tại nhiều khuyết điểm, ví dụ như chi phí giao dịch không cần thiết, giao dịch có thể đảo ngược, trung tâm thao túng, v.v. Bài học thực tế và bi thảm nhất là khủng hoảng tài chính toàn cầu năm 2008.

Vậy liệu có tồn tại một cách thức hoàn toàn mới, cho phép hai bên giao dịch bất kỳ trực tiếp giao dịch mà không cần bên thứ ba đáng tin cậy, giống như giao dịch tiền mặt?

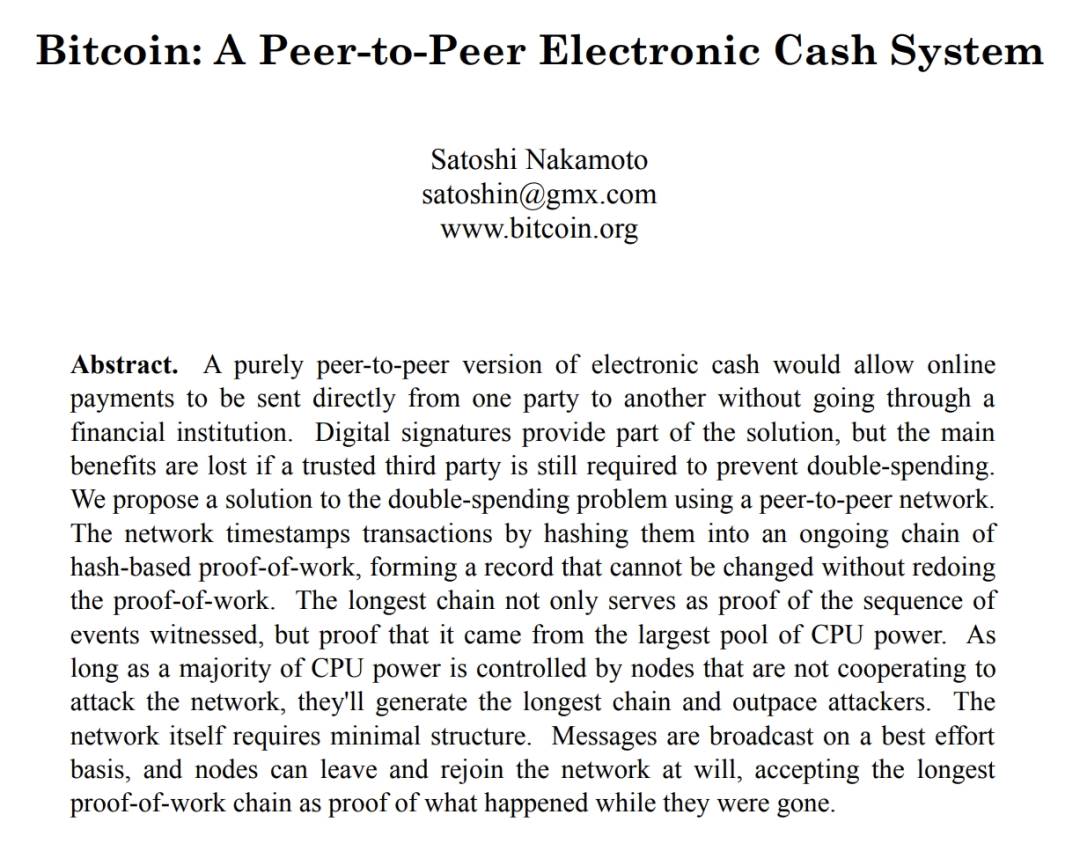

Đây chính xác là điều Satoshi Nakamoto muốn thực hiện. Năm 2008, Satoshi Nakamoto đã phát hành bản whitepaper Bitcoin: A Peer-to-Peer Electronic Cash System, đề xuất một ý tưởng về hệ thống thanh toán tiền mặt điện tử ngang hàng, tức là tiền mặt điện tử có thể dựa trên công nghệ blockchain, sử dụng sổ cái phân tán, kết hợp công nghệ mã hóa bất đối xứng và cơ chế đồng thuận để thực hiện giao dịch ngang hàng phi tập trung, không cần bất kỳ sự bảo lãnh nào của bên thứ ba trung lập, đáng tin cậy.

Bản whitepaper Bitcoin, thông qua việc kết hợp nhiều công nghệ đổi mới và thiết kế cải cách quan hệ sản xuất xã hội, mong muốn thay đổi hệ thống tài chính tập trung lấy ngân hàng truyền thống làm trung tâm, giải quyết vấn đề tin cậy tập trung trong hệ thống tài chính hiện tại, cung cấp cho người dùng phương thức thanh toán an toàn, thuận tiện, chi phí thấp hơn (a peer-to-peer version of electronic cash (system) would allow online payments to be sent directly from one party to another without going through a financial institution).

(Bitcoin: A Peer-to-Peer Electronic Cash System)

2.2 Sụp đổ hệ thống tin cậy trung gian

Thanh toán tiền mặt là hình thức giao dịch cổ xưa nhất của con người, không có độ trễ, không có bên thứ ba nào có thể can thiệp và cản trở một cách hiệu quả. Tuy nhiên, cùng với sự phát triển của công nghệ truyền thông, giao dịch tiền mặt khó đáp ứng nhu cầu thanh toán của con người ở các địa điểm khác nhau, múi giờ khác nhau và các tình huống khác nhau, do đó thanh toán trung gian ra đời.

Thanh toán trung gian cần một bên thứ ba đáng tin cậy, như ngân hàng, Paypal và các nhà cung cấp dịch vụ thanh toán khác, để cung cấp cho mọi người các phương thức thanh toán đổi mới như thẻ tín dụng, thẻ ghi nợ, chuyển khoản ngân hàng, chuyển tiền xuyên biên giới, v.v. Nhưng vấn đề lớn nhất ở đây là con người cần phải tin tưởng tuyệt đối vào trung gian như bên thứ ba trong giao dịch. Niềm tin này thường tồn tại nhiều khuyết điểm, ví dụ như chi phí giao dịch không cần thiết, giao dịch có thể đảo ngược, trung tâm thao túng, v.v.

Thời điểm Bitcoin ra đời là năm 2008, đúng vào thời điểm bong bóng thị trường bất động sản Mỹ vỡ, nhiều tổ chức tài chính do đầu tư nặng vào chứng khoán hóa khoản vay thế chấp nhà ở đã gây ra tổn thất lớn cho bản thân, những tổ chức tài chính và ngân hàng từng cao ngất trời nay đều ở bờ vực phá sản. Điều này trực tiếp dẫn đến việc người dân mất niềm tin vào hệ thống tin cậy truyền thống, gây ra khủng hoảng tài chính toàn cầu.

Lý do cơ bản nhất dẫn đến cơn bão tài chính này, sự bay hơi của khối tài sản khổng lồ, là việc con người buộc phải vô điều kiện tin tưởng vào hệ thống tài chính hiện tại, tin tưởng để các ngân hàng tập trung kiểm soát, lưu ký và xử lý tài sản của chúng ta.

Nếu ngân hàng chỉ cung cấp phương tiện tiết kiệm tiền mặt cho khách hàng, thì việc sử dụng dịch vụ ngân hàng chỉ tồn tại rủi ro đối tác của chính ngân hàng (Counterparty Risk), rủi ro tương đối kiểm soát được, nhưng thực tế không phải vậy. Tiền không bao giờ ngủ, ngân hàng là tham lam, họ cho vay tiền tích lũy vất vả của mọi người để mua trái phiếu chính phủ hoặc các khoản đầu tư khác để thu lợi nhuận. Đôi khi, ngân hàng có thể cho vay quá nhiều, dẫn đến không duy trì đủ tính thanh khoản để thanh toán, từ đó sụp đổ phá sản.

Đây là lý do tại sao vào năm 2023, ngân hàng lớn thứ 16 tại Mỹ - Silicon Valley Bank (SVB) sụp đổ tan tành. Những trường hợp sau đó như Signature Bank, Silvergate Bank buộc phải đóng cửa cũng là những ví dụ tươi rói và đẫm máu trước mắt.

Không chỉ vậy, hệ thống tài chính truyền thống còn chịu sự giám sát nghiêm ngặt nhất. Mặc dù công nghệ thông tin có thể phá vỡ giới hạn về địa lý và thời gian, nhưng thanh toán vẫn nằm dưới sự kiểm soát chặt chẽ của các tổ chức độc quyền chính phủ và ngân hàng nhà nước. Quy định quốc gia và địa phương sẽ hạn chế cá nhân sử dụng tiền tích lũy vất vả như thế nào thông qua hệ thống tài chính truyền thống, điều này đặc biệt nghiêm trọng ở các quốc gia có kiểm soát vốn nghiêm ngặt. Những hạn chế này của thanh toán trung gian làm giảm đáng kể hiệu suất của tiền tệ, tiền tệ khi tích lũy không mạnh mẽ, tiền tệ chỉ phát huy giá trị lớn nhất khi được lưu thông tự do.

Do sự phát triển của ngành công nghiệp viễn thông hiện đại, giao dịch tiền mặt thực tế về mặt kỹ thuật đã không còn khả thi. Sự chuyển đổi sang thanh toán kỹ thuật số đang làm suy yếu quyền kiểm soát của con người đối với chủ quyền tiền tệ, khiến họ phải phụ thuộc vào trung gian thứ ba, ngoài niềm tin ra thì không còn lựa chọn nào khác.

Các trung gian tài chính như ngân hàng trước đây đã từng sụp đổ, và chắc chắn trong tương lai họ sẽ lại sụp đổ.

2.3 Blockchain tái cấu trúc niềm tin

Để tránh sự đen tối / không chắc chắn về lưu ký tiền và rủi ro sụp đổ điểm đơn của bên trung gian thứ ba, Satoshi Nakamoto đã đưa ra định hướng thông qua bản whitepaper Bitcoin, tức là tái cấu trúc một mạng lưới thanh toán không cần bất kỳ bên thứ ba đáng tin cậy trung lập nào thông qua tiền điện tử và công nghệ blockchain.

Satoshi Nakamoto đã xây dựng Bitcoin một cách triệt để dựa trên việc chứng minh và xác minh, sử dụng sổ cái phân tán, công nghệ mã hóa bất đối xứng và kết hợp cơ chế đồng thuận để thực hiện giao dịch ngang hàng phi tập trung, loại bỏ nhu cầu về bên thứ ba đáng tin cậy, cho phép mỗi thành viên trên mạng lưới xác minh tính chân thực của mỗi giao dịch mà không cần tin tưởng lẫn nhau.

Chỉ khi được xác minh đầy đủ, mới có thể loại bỏ hoàn toàn sự phụ thuộc vào niềm tin. Don’t Trust, Verify it.

Tạp chí The Economist từng đăng một bài báo về Bitcoin vào năm 2015 - The Trust Machine, cho chúng ta biết công nghệ đằng sau Bitcoin sẽ thay đổi cách thức vận hành của nền kinh tế. Blockchain cho phép những người không có nền tảng tin cậy hợp tác mà không cần sự bảo lãnh tin cậy trung lập trung tâm.

Tóm lại, nó là một cỗ máy tạo ra niềm tin. In Trustless We Trust.

Blockchain là một công nghệ mạnh mẽ, về bản chất, nó là một sổ cái chung, đáng tin cậy, công cộng, bất kỳ ai cũng có thể kiểm tra sổ cái, nhưng không một người dùng đơn lẻ nào có thể kiểm soát nó. Các thành viên tham gia hệ thống blockchain cùng nhau duy trì việc cập nhật sổ cái: nó chỉ có thể được sửa đổi theo các quy tắc nghiêm ngặt. Mạng lưới blockchain Bitcoin có thể ngăn chặn việc chi tiêu kép và theo dõi liên tục sổ cái. Đây chính là chìa khóa để thực hiện một loại tiền tệ không có sự kiểm soát của ngân hàng trung ương.

Thật vậy, Bitcoin thời kỳ đầu vì mục đích bất hợp pháp luôn mang tiếng xấu, nhưng chúng ta không thể bỏ qua tiềm năng phi thường của công nghệ blockchain đằng sau Bitcoin, ý nghĩa đổi mới của công nghệ này vượt xa bản thân tiền mã hóa.

(The Economist: Bitcoin - The trust machine)

2.4 Bitcoin và thanh toán

Hãy tưởng tượng một thế giới, nơi con người không còn cần dựa vào hệ thống trung gian tài chính truyền thống để sở hữu, xử lý, quản lý tài sản của chúng ta, mà có thể thực sự nắm giữ vận mệnh tài chính của mình thông qua ví kỹ thuật số và công nghệ blockchain, thực hiện chủ quyền tài chính.

Đây chính là chủ đề của bản whitepaper Bitcoin.

Mặc dù từ năm 2008, bản whitepaper Bitcoin chỉ vỏn vẹn 9 trang không thể triển khai một giải pháp hoàn chỉnh cho hệ thống thanh toán tiền mặt điện tử ngang hàng, nhưng nó rõ ràng là ngọn hải đăng hy vọng trong đêm tối bão tố, chỉ đường cho những người mất niềm tin trong cơn bão tài chính, soi sáng con đường phía trước.

16 năm sau, trong thời đại lớn đặc trưng bởi đổi mới và phá cách, cục diện tài chính đang trải qua một sự thay đổi đáng kể. Trong thập kỷ qua, hàng tỷ đô la đã được đầu tư để phát triển cơ sở hạ tầng blockchain cơ bản. Chỉ đến vài năm gần đây, chúng ta mới sở hữu các mạng lưới blockchain có khả năng chịu tải quy mô “thanh toán cấp”, khiến thanh toán dựa trên blockchain ngày càng khả thi và được ưa chuộng.

Cùng với sự phổ biến của tiền điện tử đại diện là Bitcoin (theo một báo cáo gần đây của Tripple-A, vào năm 2024 khoảng 562 triệu người dân toàn cầu sở hữu tiền mã hóa, chiếm 6,8% dân số toàn cầu) và sự chấp nhận dần dần của Wall Street truyền thống đối với tiền điện tử và công nghệ blockchain, ví dụ như việc thông qua ETF BTC/ETH, BlackRock ra mắt quỹ được token hóa BUIDL, v.v., mọi thứ đã thay đổi.

Khái niệm tiền mặt điện tử (Electrical Cash) của Bitcoin đang trở thành hiện thực nhờ nỗ lực của những người lý tưởng ban đầu, giống như hạt giống gieo xuống trước đây, nay đang vươn mình mạnh mẽ.

Chúng ta có thể thấy, tầm nhìn hùng vĩ ban đầu trong bản whitepaper Bitcoin nay đã có thể được thỏa mãn nhờ cơ sở hạ tầng công nghệ blockchain cơ bản hiện nay, thanh toán Web3 dựa trên blockchain có thể thực hiện chức năng thanh toán tức thì, truy cập toàn cầu, đồng thời các trường hợp sử dụng thực tế quy mô lớn của stablecoin đều cho thấy cơ hội lớn nhất của tiền điện tử có lẽ không nằm ở việc coi nó là tiền điện tử, mà là một phương thức thanh toán hoàn toàn mới khi kết hợp với blockchain.

III. Đến làn sóng token hóa đã đến

Mặc dù định hướng ban đầu của Bitcoin là tiền mặt điện tử, nhưng trong một giai đoạn, mọi người mong đợi nó có thể trở thành một loại tiền tệ toàn cầu mới, đảm nhận ba chức năng của tiền tệ - phương tiện trao đổi (ví dụ sử dụng Bitcoin để mua hàng hóa dịch vụ), lưu trữ giá trị (đầu tư Bitcoin để thu lợi dài hạn), đơn vị kế toán (định giá giá trị hàng hóa dịch vụ).

Trong hơn một thập kỷ phát triển này, do thiết kế khan hiếm, chức năng lưu trữ giá trị của Bitcoin nổi bật trong hành trình chống lại tiền tệ lạm phát toàn cầu. Mục đích tạo ra tiền mã hóa đại diện là Bitcoin, nhằm thưởng cho những người xác nhận giao dịch blockchain, do giá cả biến động lớn, giá trị không ổn định, v.v., không phù hợp để làm đơn vị kế toán thanh toán hàng hóa dịch vụ.

Do đó, đã诞生 ra loại hình tiền tệ số mới đại diện là stablecoin - tiền tệ được token hóa (Tokenized Money), thường được neo 1:1 với tiền pháp định (đặc biệt là đô la Mỹ), làm phương tiện trao đổi mới trên mạng lưới blockchain. Tiền tệ được token hóa nhằm giải quyết vấn đề kế toán thanh toán hàng hóa dịch vụ bằng cách duy trì giá trị ổn định, và đã được áp dụng rộng rãi trong thị trường thanh toán Web3.

Chúng ta đã có thể thấy sự bùng nổ của làn sóng token hóa trong thị trường stablecoin, nhưng trước khi đi sâu vào thị trường thanh toán Web3 hiện nay chủ yếu dựa trên stablecoin, chúng ta phải hiểu rõ token hóa là gì, và lợi thế to lớn mà tiền tệ mang lại sau khi được token hóa.

3.1 Token hóa là gì?

“Token hóa (Tokenization)” là quá trình ghi lại quyền sở hữu tài sản tài chính hoặc tài sản thực tế (Claims on Financial or Real assets) tồn tại trên sổ sách truyền thống lên nền tảng blockchain có thể lập trình, tạo ra biểu thị kỹ thuật số của tài sản. Các tài sản này có thể là tài sản hữu hình truyền thống (như bất động sản, hàng hóa nông nghiệp hoặc khoáng sản, nghệ thuật vật lý), tài sản tài chính (cổ phiếu, trái phiếu) hoặc tài sản vô hình (như nghệ thuật kỹ thuật số và các quyền sở hữu trí tuệ khác).

Các “token” kết quả, là bằng chứng quyền sở hữu (Claims) được ghi lại trên nền tảng blockchain có thể lập trình và có thể giao dịch, giúp đảm bảo tính xác thực và truy xuất nguồn gốc. Token không chỉ là một chứng nhận kỹ thuật số đơn lẻ, token thường còn tập hợp các quy tắc và logic quản lý việc chuyển nhượng tài sản cơ bản trong sổ sách truyền thống. Do đó, token có thể lập trình được, có thể tùy chỉnh, để đáp ứng yêu cầu cá nhân hóa và tuân thủ quy định.

(Token hóa và sổ cái thống nhất - Xây dựng bản đồ hệ thống tiền tệ tương lai)

Stablecoin lớn thứ hai toàn cầu hiện nay, USDC, được phát hành bởi công ty tư nhân Mỹ Circle, sử dụng đô la Mỹ làm tài sản đảm bảo và tiền neo, là sản phẩm tiền tệ được token hóa - stablecoin đô la Mỹ USDC.

Do tính phổ biến toàn cầu của đô la Mỹ, USDC không chỉ có thể thực hiện chức năng phương tiện trao đổi tiền tệ, đơn vị kế toán hàng hóa dịch vụ, mà còn có thể thể hiện rõ ràng lợi thế lớn khi được token hóa trên blockchain. Những lợi thế này thường khó đạt được trong hệ thống tài chính truyền thống.

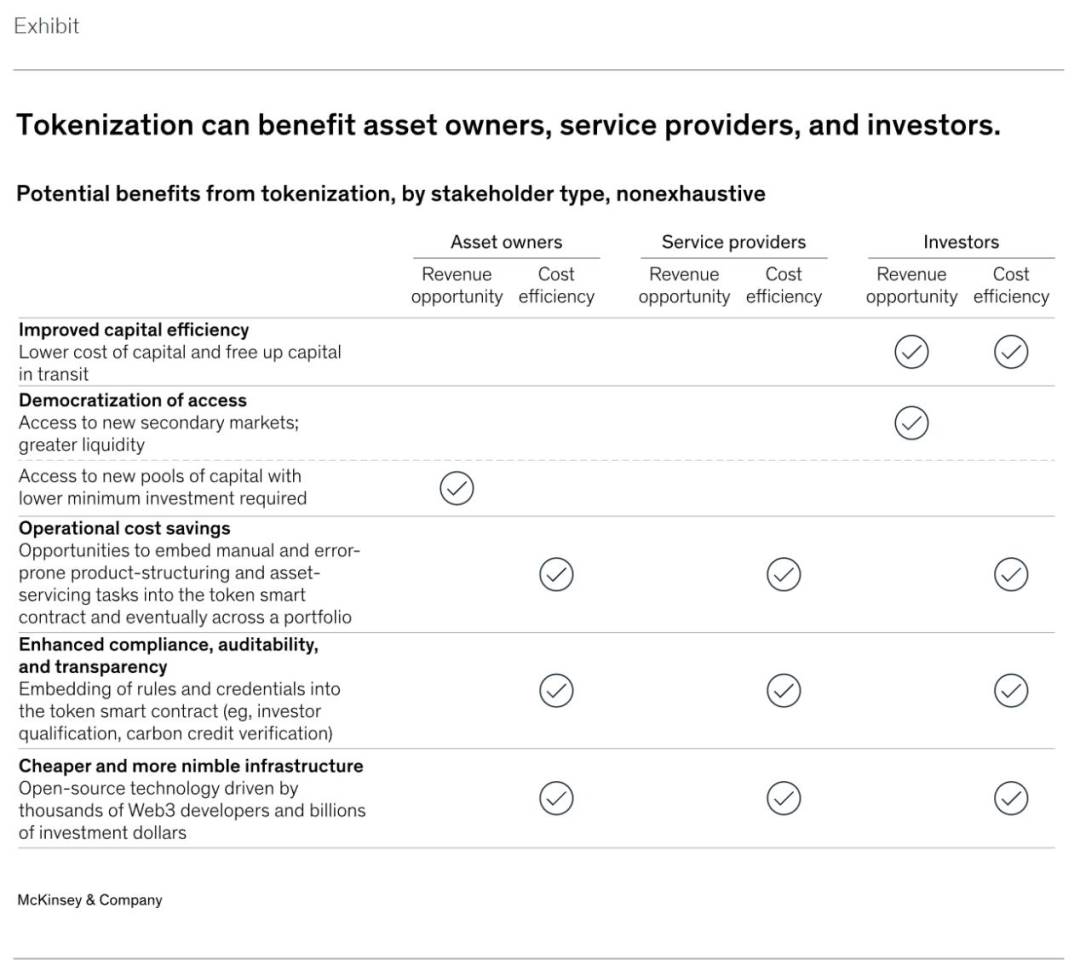

3.2 Lợi thế của token hóa

Token hóa có thể giúp tài sản tận dụng tiềm năng to lớn của tiền điện tử và công nghệ blockchain. Nhìn chung, những lợi thế này bao gồm: 1) Lợi thế blockchain: hoạt động 24/7, tính sẵn có dữ liệu, và gọi là thanh toán nguyên tử tức thì (Atomic Settlement);

2) Lợi thế bản thân token: khả năng lập trình - tức là khả năng nhúng mã vào token, và khả năng token tương tác với hợp đồng thông minh (khả năng tổ hợp), từ đó đạt được mức độ tự động hóa cao hơn, cũng như khả năng truy cập vào tài chính phi tập trung (DeFi).

Đặc biệt khi token hóa tài sản được thúc đẩy quy mô lớn, ngoài các bằng chứng khái niệm, các lợi thế sau đây sẽ ngày càng nổi bật:

3.2.1 Tăng hiệu quả vốn

Token hóa có thể nâng cao đáng kể hiệu quả vốn của tài sản trên thị trường. Ví dụ, giao dịch mua lại (Repurchase Agreements, Repo) hoặc việc rút vốn quỹ thị trường tiền tệ (Money Market Fund) sau khi được token hóa có thể hoàn thành ngay lập tức T+0 trong vài phút, trong khi thời gian thanh toán truyền thống hiện nay là T+2. Trong môi trường thị trường lãi suất cao hiện nay, thời gian thanh toán ngắn hơn có thể tiết kiệm một lượng lớn tiền. Đối với nhà đầu tư, việc tiết kiệm phí vốn này có thể là lý do khiến các dự án trái phiếu Mỹ được token hóa gần đây tạo ra ảnh hưởng lớn.

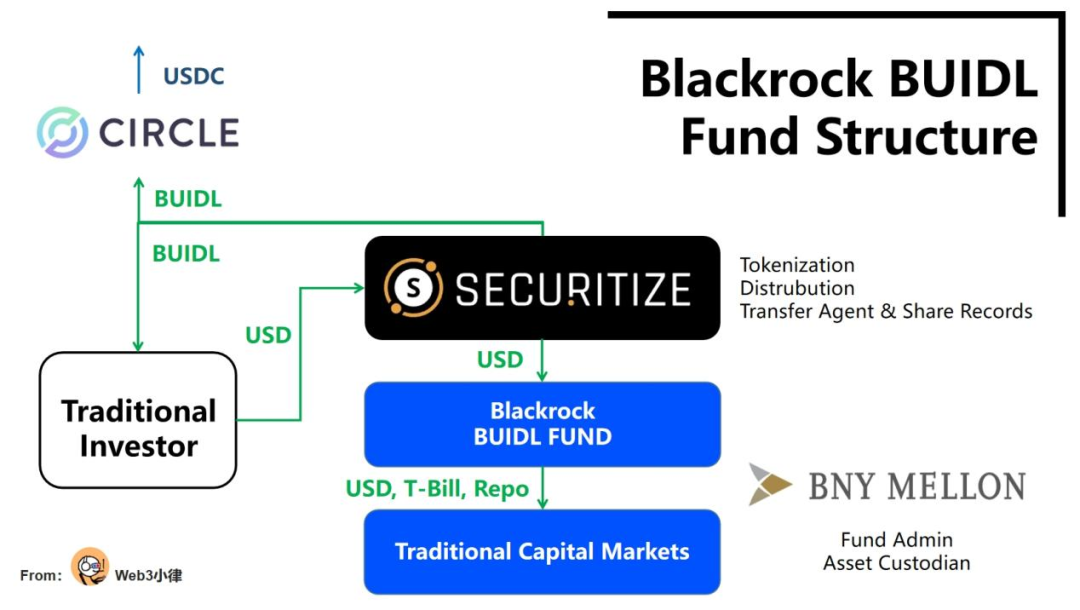

Case Study B: Quỹ được token hóa BUIDL của Blackrock

Ngày 21 tháng 3 năm 2024, Blackrock hợp tác với Securitize ra mắt quỹ được token hóa đầu tiên BUIDL trên blockchain công cộng - Ethereum. Sau khi được token hóa, quỹ có thể thực hiện thanh toán tức thì trên chuỗi với sổ cái thống nhất, giảm đáng kể chi phí giao dịch và nâng cao hiệu quả vốn, có thể thực hiện (1) đăng ký/rút vốn quỹ bằng đô la Mỹ 24/7, chức năng thanh toán tức thì, rút vốn tức thì này là điểm mà nhiều tổ chức tài chính truyền thống rất khao khát; đồng thời, hợp tác với Circle, thực hiện (2) đổi chéo tức thì 24/7 1:1 giữa stablecoin USDC và token quỹ BUIDL.

Loại quỹ được token hóa này có khả năng kết nối tài chính truyền thống và tài chính số, là một đổi mới mang tính bước ngoặt đối với ngành tài chính.

3.2.3 Tiết kiệm chi phí vận hành

Khả năng lập trình của tài sản có thể trở thành một nguồn tiết kiệm chi phí khác, đặc biệt đối với các loại tài sản thường có quy trình thủ công, dễ xảy ra lỗi và liên quan đến nhiều trung gian, như trái phiếu doanh nghiệp và các sản phẩm thu nhập cố định khác. Các sản phẩm này thường liên quan đến cấu trúc tùy chỉnh, tính lãi không chính xác và chi phí thanh toán lãi. Việc nhúng các hoạt động như tính lãi và thanh toán lãi vào hợp đồng thông minh của token sẽ tự động hóa các chức năng này, có thể giảm chi phí đáng kể; tự động hóa hệ thống thông qua hợp đồng thông minh cũng có thể giảm chi phí dịch vụ như cho vay chứng khoán và giao dịch mua lại.

Case Study C: Dự án trái phiếu được token hóa Evergreen

Ngân hàng Thanh toán Quốc tế (BIS) và Cơ quan Quản lý Tiền tệ Hồng Kông đã triển khai dự án Evergreen vào năm 2022, sử dụng token hóa và sổ cái thống nhất để phát hành trái phiếu xanh. Dự án này tận dụng tối đa sổ cái thống nhất phân tán để tích hợp các bên tham gia phát hành trái phiếu vào cùng một nền tảng dữ liệu, hỗ trợ quy trình làm việc đa bên và cung cấp chức năng ủy quyền cho các bên tham gia cụ thể, xác minh thời gian thực và ký tên, nâng cao hiệu quả xử lý giao dịch, trong khi việc giao nhận trái phiếu đạt được giao hàng so với thanh toán (DvP), giảm độ trễ và rủi ro giao nhận, nền tảng cập nhật dữ liệu thời gian thực cho các bên tham gia cũng nâng cao tính minh bạch của giao dịch.

(Thị trường trái phiếu Hồng Kông được token hóa)

Theo thời gian, khả năng lập trình của tài sản được token hóa còn có thể tạo ra lợi ích ở cấp độ danh mục đầu tư, cho phép nhà quản lý tài sản tự động tái cân bằng danh mục đầu tư theo thời gian thực.

3.2.2 Truy cập dân chủ không cần cấp phép

Một trong những lợi ích được ca ngợi nhiều nhất của token hóa hay blockchain là sự dân chủ hóa truy cập, ngưỡng truy cập không cần cấp phép này, sau khi kết hợp với đặc tính phân mảnh token (chia quyền sở hữu thành các phần nhỏ hơn, giảm ngưỡng đầu tư), có thể nâng cao tính thanh khoản của tài sản, nhưng前提是 thị trường token hóa có thể được phổ biến.

Trong một số loại tài sản, việc đơn giản hóa quy trình thủ công thông qua hợp đồng thông minh có thể nâng cao đáng kể hiệu quả đơn vị kinh tế, từ đó có thể phục vụ các nhà đầu tư quy mô nhỏ hơn. Tuy nhiên, việc tiếp cận các khoản đầu tư này có thể bị hạn chế bởi quy định, có nghĩa là nhiều tài sản được token hóa có thể chỉ cung cấp cho các nhà đầu tư đủ điều kiện.

Case Study D: Quỹ đầu tư tư nhân được token hóa

Chúng ta có thể thấy các gã khổng lồ đầu tư tư nhân nổi tiếng Hamilton Lane, KKR lần lượt hợp tác với Securitize, thông qua việc token hóa Feeder Fund của quỹ đầu tư tư nhân do họ quản lý, cung cấp cho các nhà đầu tư đại chúng một cách “giá cả phải chăng” để tham gia vào các quỹ đầu tư tư nhân hàng đầu, ngưỡng đầu tư tối thiểu giảm mạnh từ trung bình 5 triệu đô la Mỹ xuống chỉ còn 20.000 đô la Mỹ, tuy nhiên nhà đầu tư cá nhân vẫn phải trải qua xác minh nhà đầu tư đủ điều kiện trên nền tảng Securitize, vẫn tồn tại một ngưỡng nhất định.

(Báo cáo nghiên cứu RWA 10.000 chữ: Giá trị, Khám phá và Thực tiễn của việc token hóa quỹ)

3.2.4 Tăng cường tuân thủ, khả năng kiểm toán và minh bạch

Hệ thống tuân thủ hiện tại thường phụ thuộc vào kiểm tra thủ công và phân tích hồi cứu. Nhà phát hành tài sản có thể đạt được tự động hóa các kiểm tra tuân thủ này bằng cách nhúng các hoạt động liên quan đến tuân thủ cụ thể (ví dụ như KYC/AML/CTF, và các quy tắc hạn chế chuyển nhượng, v.v.) vào tài sản được token hóa. Ngoài ra, tính sẵn có dữ liệu 24/7 dựa trên hệ thống blockchain tạo cơ hội cho việc đơn giản hóa báo cáo hợp nhất, lưu giữ hồ sơ bất biến và khả năng kiểm toán thời gian thực.

3.2.5 Cơ sở hạ tầng rẻ hơn, linh hoạt hơn

Blockchain về bản chất là mã nguồn mở, liên tục phát triển dưới sự thúc đẩy của hàng ngàn nhà phát triển Web3 và hàng tỷ đô la đầu tư mạo hiểm. Các chủ thể kinh doanh thanh toán Web3 có thể trực tiếp chọn vận hành trên blockchain công cộng không cần cấp phép hoặc blockchain công cộng/tư nhân hỗn hợp, các đổi mới công nghệ này (ví dụ như hợp đồng thông minh và tiêu chuẩn token) có thể dễ dàng và nhanh chóng được áp dụng, từ đó tiếp tục giảm chi phí vận hành.

(Tokenization: A digital-asset déjà vu)

3.3 Điểm tới hạn cho việc áp dụng quy mô lớn

Giai đoạn trước của việc số hóa tài sản có thể được triển khai toàn diện nhờ sự trưởng thành của công nghệ và lợi ích kinh tế đo lường được, nhưng việc áp dụng rộng rãi quy mô lớn của việc token hóa tài sản sẽ không thể một sớm một chiều. Điểm thách thức nhất là trong ngành dịch vụ tài chính chịu sự giám sát nghiêm ngặt, việc cải tạo cơ sở hạ tầng tài chính truyền thống cần sự tham gia của tất cả các bên trong toàn bộ chuỗi giá trị.

Dù vậy, chúng ta đã có thể thấy làn sóng token hóa đầu tiên đã đến, chủ yếu nhờ lợi nhuận đầu tư trong môi trường lãi suất cao hiện tại và các trường hợp sử dụng thực tế quy mô hiện có (ví dụ như stablecoin, trái phiếu Mỹ được token hóa).

CEO của Blackrock, Larry Fink, nhấn mạnh tầm quan trọng của token hóa đối với tài chính tương lai vào đầu năm 2024: “Chúng tôi tin rằng bước tiếp theo của dịch vụ tài chính sẽ là token hóa tài sản tài chính, có nghĩa là mỗi cổ phiếu, mỗi trái phiếu, mỗi tài sản tài chính sẽ hoạt động trên cùng một sổ cái tổng thể.”

Tương tự, Ngân hàng Thanh toán Quốc tế (BIS) cũng thể hiện sự quan tâm lớn đến token hóa trong báo cáo trước đó, cho biết: “Hệ thống tiền tệ toàn cầu đang đứng trước ngưỡng cửa của một bước nhảy vọt lịch sử. Sau số hóa, token hóa là chìa khóa cho bước nhảy vọt. Token hóa thay đổi cách trung gian phục vụ người dùng; phá vỡ rào cản truyền thông, đối chiếu và thanh toán, tăng cường đáng kể khả năng của hệ thống tiền tệ và tài chính. Token hóa sẽ xây dựng các hoạt động kinh tế mới, điều này khó thực hiện trong hệ thống tiền tệ cố hữu hiện tại.”

Lưu thông tài sản được token hóa ngày nay chỉ là khởi đầu của lĩnh vực mới mẻ này. Lịch sử Internet trước đây không chỉ đánh dấu việc tái cấu trúc hoàn toàn các ngành hiện có, mà còn tạo ra các mô hình kinh doanh hoàn toàn mới, điều mà trước khi có tiến bộ về công nghệ và kết nối là không thể tưởng tượng được.

Một trong những đột phá lớn nhất của blockchain là nó cho phép “tài sản thế giới thực” (như nhà cửa, ô tô, văn phòng, nhà máy, vé concert, điểm thưởng khách hàng trung thành, chứng chỉ cổ phiếu, v.v.) có thể được trình bày trực tuyến dưới dạng token số có định danh duy nhất. Những token này

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News