Tình trạng phổ biến trên thị trường vốn mạo hiểm: cạnh tranh khốc liệt, lợi nhuận tập trung ở các lĩnh vực nhất định

Tuyển chọn TechFlowTuyển chọn TechFlow

Tình trạng phổ biến trên thị trường vốn mạo hiểm: cạnh tranh khốc liệt, lợi nhuận tập trung ở các lĩnh vực nhất định

Chúng ta đang ở giai đoạn thanh khoản thấp, gần đáy chu kỳ thị trường.

Tác giả: DEZ

Biên dịch: TechFlow

Hiện trạng ngành đầu tư mạo hiểm hiện nay ra sao? Nếu bạn hỏi một nhà đầu tư mạo hiểm về quan điểm của họ đối với thị trường hiện tại, bạn có thể nghe được ba nhận định nhất quán sau đây:

A) Thị trường quá đông đúc

B) Cạnh tranh cực kỳ khốc liệt

C) Lợi nhuận tập trung ở nhóm dẫn đầu.

Đây là một bình luận thú vị và nhất quán, đặc biệt khi xem xét vai trò then chốt mà các nhà đầu tư mạo hiểm đóng trong hệ sinh thái khởi nghiệp. Vậy liệu đầu tư mạo hiểm có phải là một loại tài sản đang suy tàn? Chắc chắn là không. Nhưng nó có đang đối mặt với những thách thức mang tính cấu trúc hay không? Không nghi ngờ gì nữa.

Hãy cùng phân tích nguyên nhân từ góc nhìn vĩ mô.

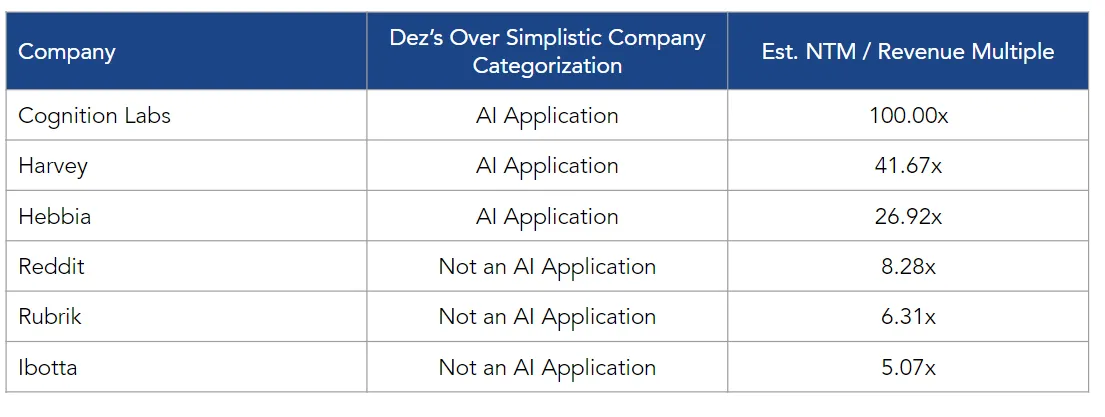

Tính đến năm 2024, đã có ba công ty khởi nghiệp nổi bật được hỗ trợ bởi vốn đầu tư mạo hiểm niêm yết: Reddit, Rubrik và Ibotta. Tính đến đầu tuần này, ba công ty này lần lượt có giá trị doanh nghiệp khoảng 10 tỷ USD, 6 tỷ USD và 2 tỷ USD, với doanh thu dự kiến trong 12 tháng tới đạt 1,2 tỷ USD, 922 triệu USD và 415 triệu USD.

Những công ty này đều là doanh nghiệp lớn, được huy động vốn dồi dào, tên tuổi và sở hữu hàng ngàn đến hàng triệu người dùng trung thành. Chúng đã vượt qua "vạch ranh" được gọi là "khoảng cách", đang nỗ lực trở thành các công ty đại chúng vận hành hiệu quả. Những thành công trị giá hàng tỷ đô la này chính là giấc mơ của các nhà đầu tư mạo hiểm, có thể thúc đẩy mạnh mẽ sự nghiệp của chúng tôi.

Tuy nhiên, mặc dù việc hoàn trả vốn là điều duy nhất thực sự quan trọng đối với nhà đầu tư mạo hiểm trong dài hạn, nhưng chúng ta (như một ngành) vẫn sẵn sàng tạm gác lại sự hoài nghi khi nói đến phần cốt lõi trong công việc của mình – định giá.

Trong vài tuần gần đây, môi trường khởi nghiệp giai đoạn sớm tiếp tục phân hóa thành hai nhóm rõ rệt: các công ty gốc AI và tất cả những công ty còn lại.

Các công ty gốc AI tập trung vào ứng dụng, lập luận và các lớp mô hình công nghệ tiên tiến/sâu. Các doanh nghiệp như Hebbia gần đây huy động vốn với định giá 700 triệu USD, Cognition Labs hiện có định giá 2 tỷ USD (chỉ sau 6 tháng, thật đáng kinh ngạc), Harvey được cho là sắp hoàn tất vòng gọi vốn mới với định giá 1,5 tỷ USD.

Thực tế, chúng ta không sống trong môi trường gọi vốn nơi những định giá như vậy là hiếm. Ngược lại, chúng khá phổ biến. Còn có những công ty khác như Glean (định giá 2 tỷ USD), Skild AI (định giá 1,5 tỷ USD) và Applied Intuition (định giá 6 tỷ USD) cũng góp phần củng cố xu hướng này. Tôi đặc biệt hiểu rõ ba công ty Hebbia, Cognition và Harvey, chúng có một số lợi thế:

-

Chúng đang tạo ra lợi nhuận: Theo báo cáo, doanh thu của Hebbia đạt 13 triệu USD và đã có lợi nhuận, doanh thu của Cognition có thể nằm trong khoảng 5–10 triệu USD, còn Harvey có doanh thu trên 20 triệu USD.

-

Chúng đang xây dựng thương hiệu và mật độ nhân tài: Nếu bạn xem đội ngũ nhân viên của họ, sẽ thấy rất nhiều sinh viên tốt nghiệp Ivy League và chuyên gia công nghệ dày dạn kinh nghiệm.

-

Chúng có khách hàng thương hiệu nổi tiếng: Như PwC, KKR (Kohlberg Kravis Roberts & Co.), T-Mobile, Bridgewater Associates, Không quân Mỹ, Centerview Partners, v.v.

-

Chúng đại diện cho sự đổi mới thế hệ trong phần mềm ứng dụng: Tập trung nhiều hơn vào kết quả công việc thay vì quy trình làm việc (tức là đừng giúp tôi hoàn thành công việc, mà hãy trực tiếp hoàn thành công việc giúp tôi).

Tuy nhiên, bất chấp những định giá kỳ lạ của các kỳ lân, tất cả đều chắc chắn đang nằm sâu trong "khoảng cách". Không có gì đảm bảo rằng chúng sẽ tồn tại để đến ngày niêm yết. Cuộc cạnh tranh trong lĩnh vực này vô cùng khốc liệt. Công nghệ mà họ xây dựng có thể sẽ bão hòa, không đủ rõ ràng về lợi tức đầu tư cho khách hàng cuối cùng. Hơn nữa, các đối thủ là công ty đại chúng có quy mô doanh thu lớn hơn gấp 20 lần, đã xác lập rõ ràng vị trí dẫn đầu thị trường và được định giá chỉ từ 5 đến 8 lần doanh thu 12 tháng tới, chứ không phải 20 đến 100 lần như các công ty khởi nghiệp.

Đây chính là thách thức cấu trúc mà ngành đầu tư mạo hiểm đang đối mặt: dư thừa vốn, nhưng tài sản chất lượng cao để đầu tư thì lại rất ít, dẫn đến tăng giá trị không bền vững, cuối cùng làm tổn hại đến giá trị cổ phần. Tuy nhiên, giữa những định giá điên rồ này, sẽ có một số trong số đó về sau nhìn lại thấy khá rẻ. Ngày nay, thực sự có những công ty lâu dài, xuyên thế hệ đang được xây dựng, chỉ là không ai có thể xác định rõ công ty nào sẽ trở thành Webvan, và công ty nào sẽ trở thành Doordash.

(Ghi chú của người dịch: nghĩa là rất khó đoán được công ty nào cuối cùng sẽ thất bại, và công ty nào sẽ thành công rực rỡ.)

Webvan: Một công ty giao hàng tạp hóa trực tuyến, thành lập năm 1999, nhưng do quản lý kém, đánh giá thấp nhu cầu thị trường, v.v., cuối cùng phá sản vào năm 2001. Webvan thường được lấy làm ví dụ điển hình cho thất bại khởi nghiệp.

Doordash: Một nền tảng giao đồ ăn trực tuyến, thành lập năm 2013, phát triển nhanh chóng và cuối cùng niêm yết thành công vào năm 2020, trở thành một công ty có giá trị vốn hóa hàng tỷ đô la. Doordash là biểu tượng điển hình cho thành công khởi nghiệp.)

Những công ty như Doordash mang lại lợi nhuận lớn cho các nhà đầu tư, điều này ngược lại làm dấy lên làn sóng quan tâm mới đối với đầu tư mạo hiểm như một hạng mục tài sản. Chu kỳ này lặp đi lặp lại, đến năm 2040, chúng ta có thể thảo luận về một công nghệ đầu tư mới, cũng sẽ xuất hiện tình trạng lệch giá tương tự. Đó chính là hiện trạng hiện tại của đầu tư mạo hiểm. Để minh họa rõ hơn, tôi cho rằng có một số chủ đề về tình hình hiện tại của đầu tư mạo hiểm rất rõ ràng:

-

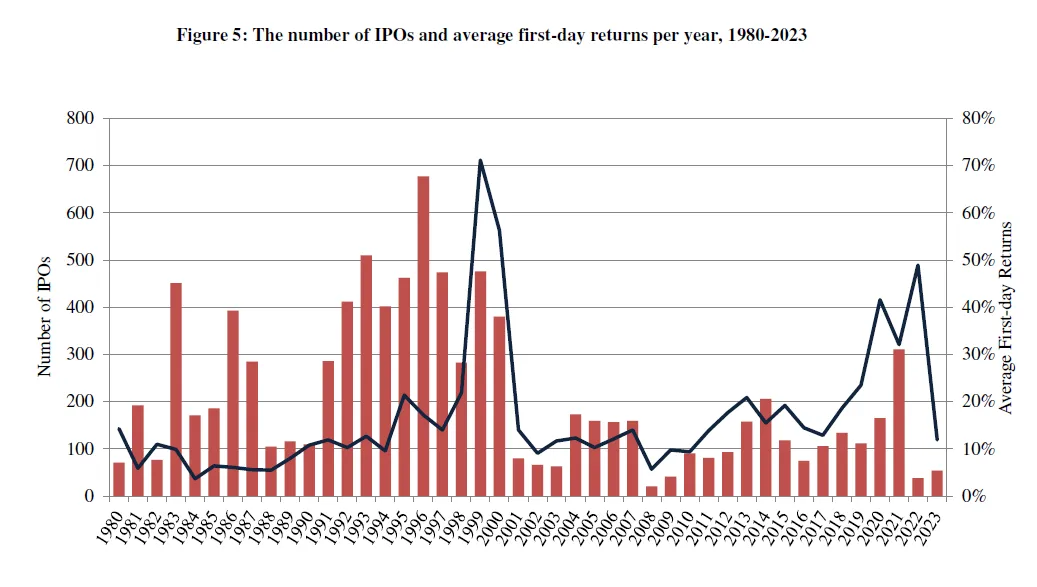

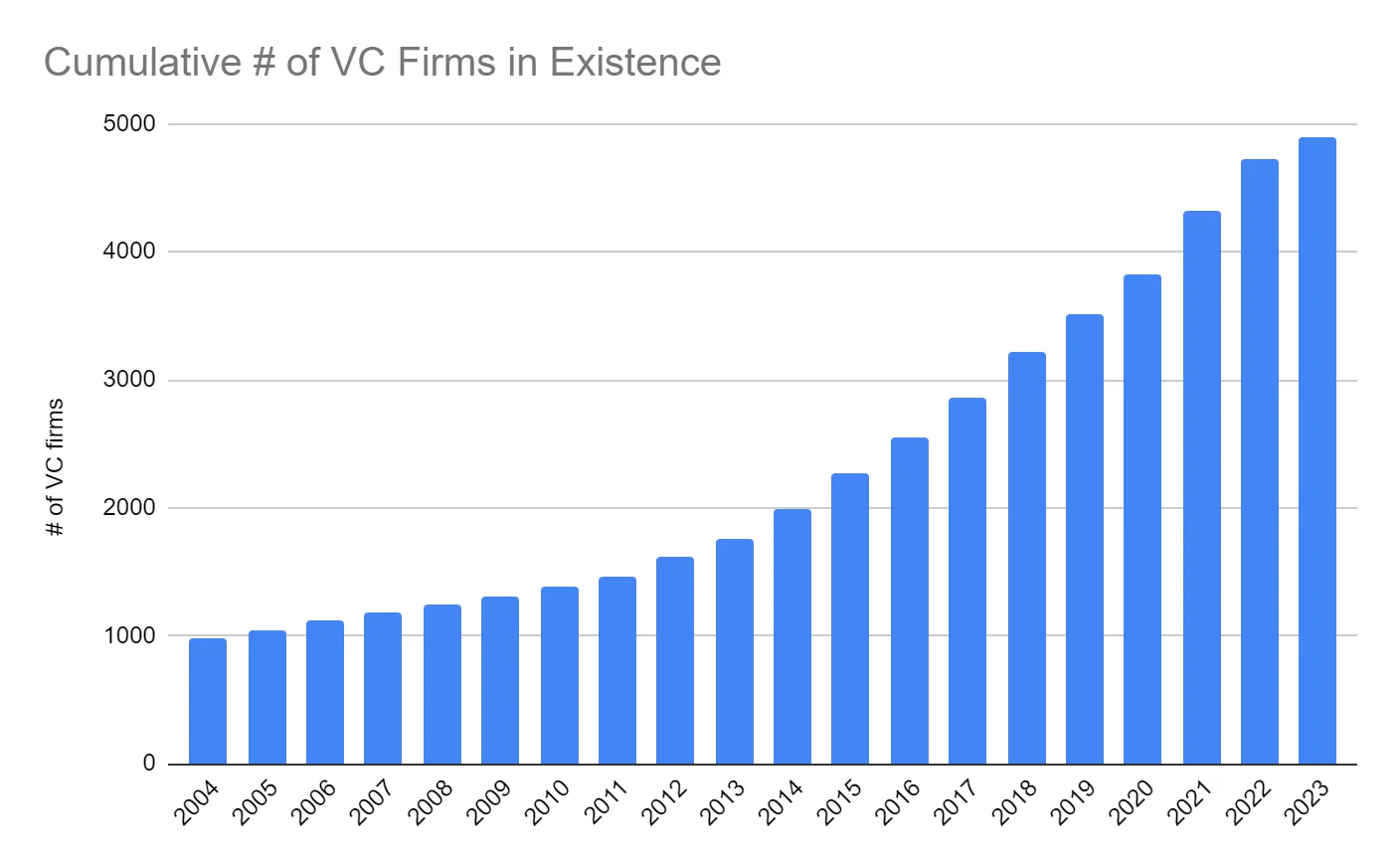

Chúng ta đang ở giai đoạn thanh khoản thấp, gần đáy chu kỳ thị trường. Năm 2022 là năm có số lượng IPO ít nhất kể từ khủng hoảng tài chính toàn cầu, và năm 2023 cũng không có cải thiện rõ rệt.

-

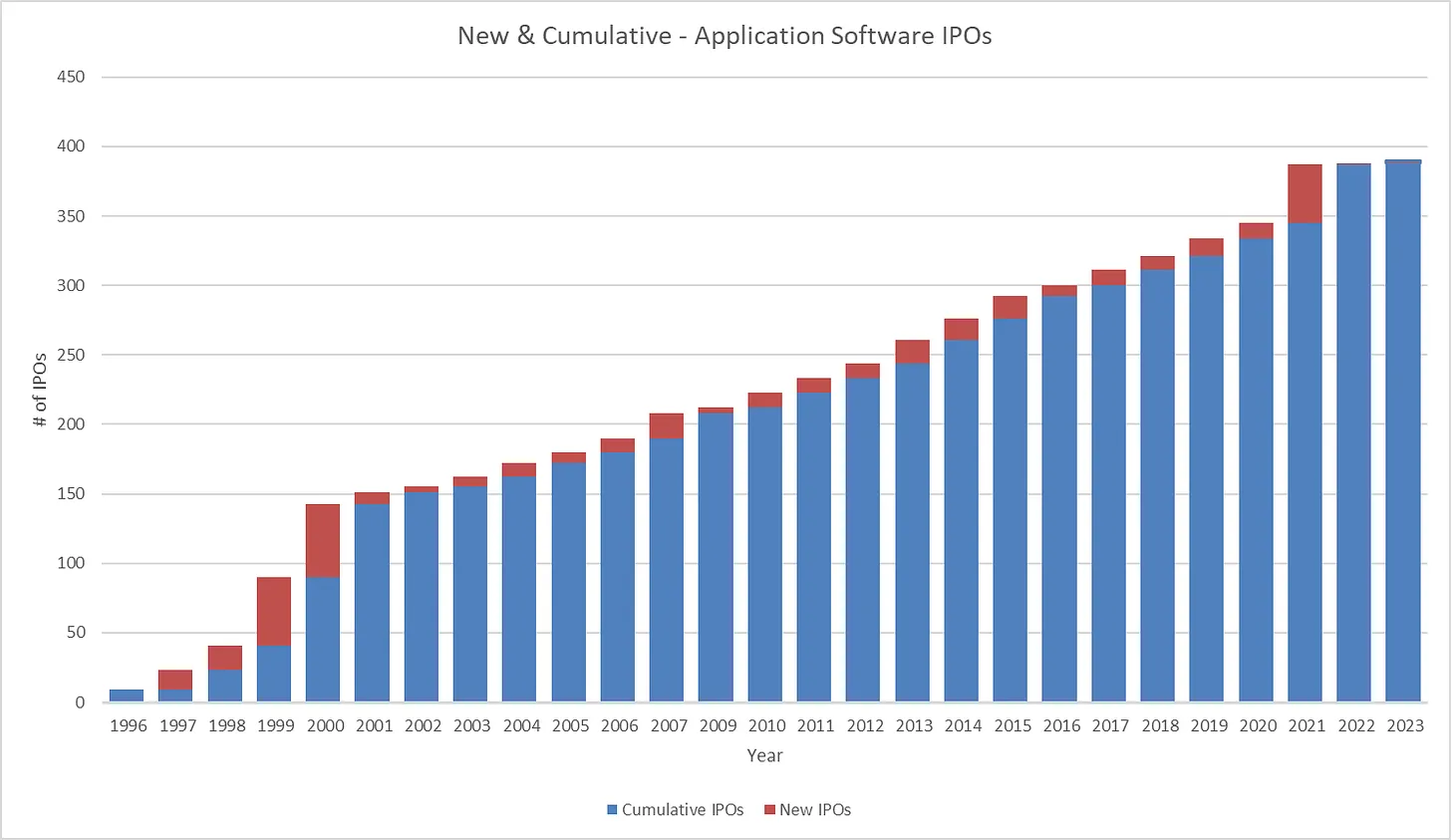

Phần mềm ứng dụng luôn là món quà không ngừng trao tặng, chiếm 8% tổng số IPO kể từ năm 1996, nhưng nó đang trưởng thành như một phân ngành đầu tư mạo hiểm. Vì vậy, cơ hội thị trường để đầu tư đang thu hẹp lại.

-

Đầu tư mạo hiểm chưa bao giờ khốc liệt đến thế. Trong 20 năm qua, hạng mục tài sản này đã tăng trưởng hơn bốn lần. Điều này đúng với câu nói: “Lợi nhuận biên của bạn là cơ hội của tôi”.

-

Đối với những tài sản được coi là độc nhất vô nhị, giá cả không còn là yếu tố cần cân nhắc. Bội số doanh thu 100 lần được chấp nhận và ngày càng phổ biến.

Nếu phải đơn giản hóa luận điểm chính của tôi, đó là khi bạn biến 7 triệu USD thành 4 tỷ USD, điều đó thường thu hút sự cạnh tranh, và cạnh tranh chính là yếu tố quyết định trạng thái hiện tại của đầu tư mạo hiểm. Định giá, tốc độ giao dịch, cường độ quy trình giao dịch – tất cả đều bắt nguồn từ cạnh tranh, và động lực cạnh tranh trong lĩnh vực đầu tư mạo hiểm ngày nay được thể hiện rõ qua “câu chuyện của hai thành phố”: hiện tại chỉ còn công ty gốc AI và tất cả những công ty còn lại.

Giờ đây, câu hỏi thực sự là, nếu đây là hiện trạng của đầu tư mạo hiểm, thì sao? Tôi có riêng mình những suy nghĩ và chiến lược đang triển khai, nhưng hiện tại tôi sẽ giữ lại. Đồng thời, chúc mọi người một tuần vui vẻ và đầu tư thuận lợi.

-

Để tránh hiểu nhầm, tôi không trực tiếp trao đổi với các công ty này. Những dữ liệu này là ước tính tôi thu thập từ hồ sơ công khai và các cuộc trao đổi riêng.

-

Cần làm rõ, tôi không nói đây là điều kiện tiên quyết để thành công, nhưng chúng là những dấu hiệu sớm mạnh mẽ cho việc tụ họp mật độ nhân tài.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News