Báo cáo nghiên cứu đầu tư Q2 Galaxy: Tổng vốn đầu tư tăng 30% theo quý, các dự án Bitcoin L2 tập trung đông đảo

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu đầu tư Q2 Galaxy: Tổng vốn đầu tư tăng 30% theo quý, các dự án Bitcoin L2 tập trung đông đảo

Mặc dù tâm lý đầu tư mạo hiểm trong lĩnh vực tiền mã hóa đã có phần cải thiện, nhưng vẫn còn thấp xa so với mức độ thời kỳ thị trường tăng giá năm 2021-2022.

Tác giả: Alex Thorn & Gabe Parker

Biên dịch: TechFlow

Giới thiệu

Sau một quý đầu tiên mạnh mẽ đối với Bitcoin và các loại tiền mã hóa thanh khoản khác, thị trường đã dịu lại đôi chút nhưng vẫn tăng đáng kể so với cùng kỳ năm trước. Sự phục hồi của thị trường đầu tư mạo hiểm vào tiền mã hóa quan sát được trong quý đầu tiên dường như đang tiếp tục. Tuy nhiên, tính đến ngày 1 tháng 7, dữ liệu vẫn còn thấp hơn một chút so với kỳ vọng chung của thị trường. Các nhà sáng lập và nhà đầu tư đều báo cáo rằng môi trường gây quỹ năng động hơn so với vài quý trước.

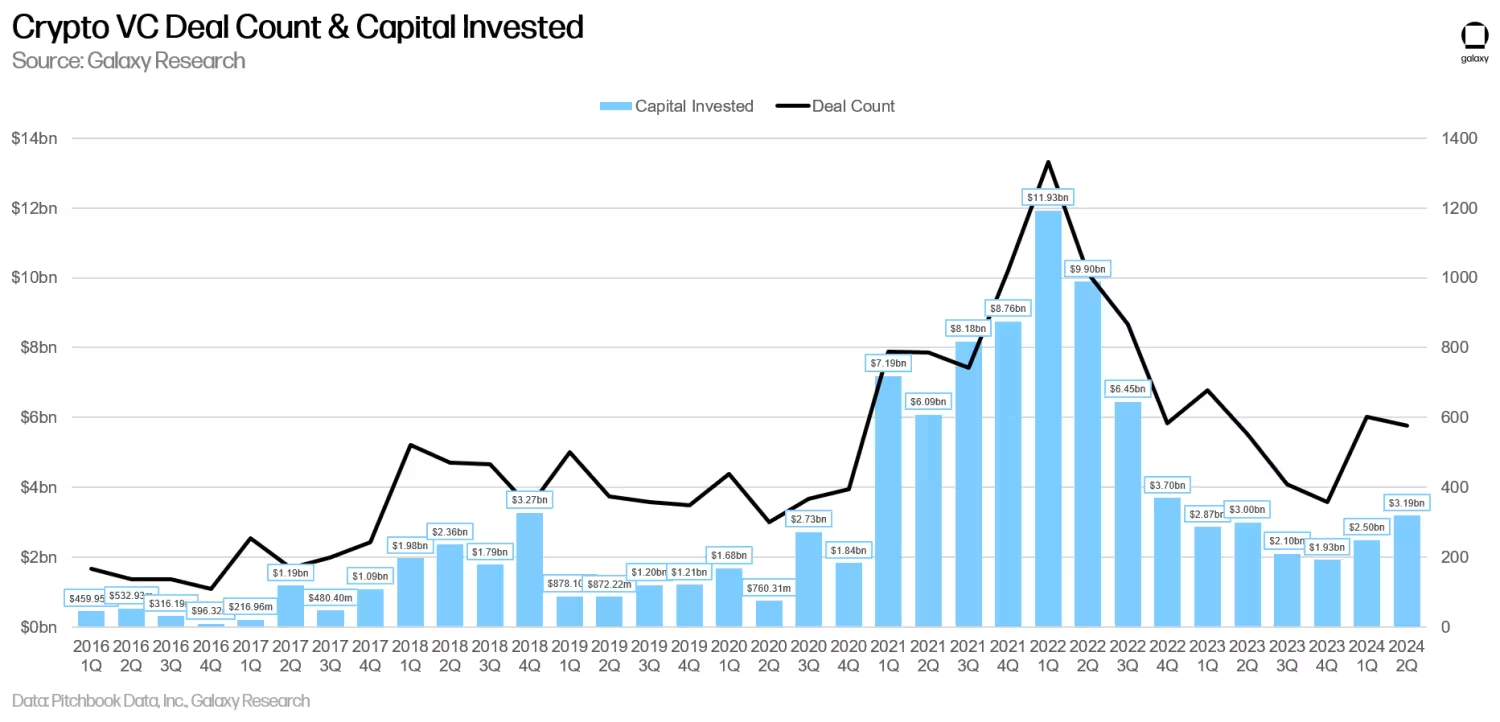

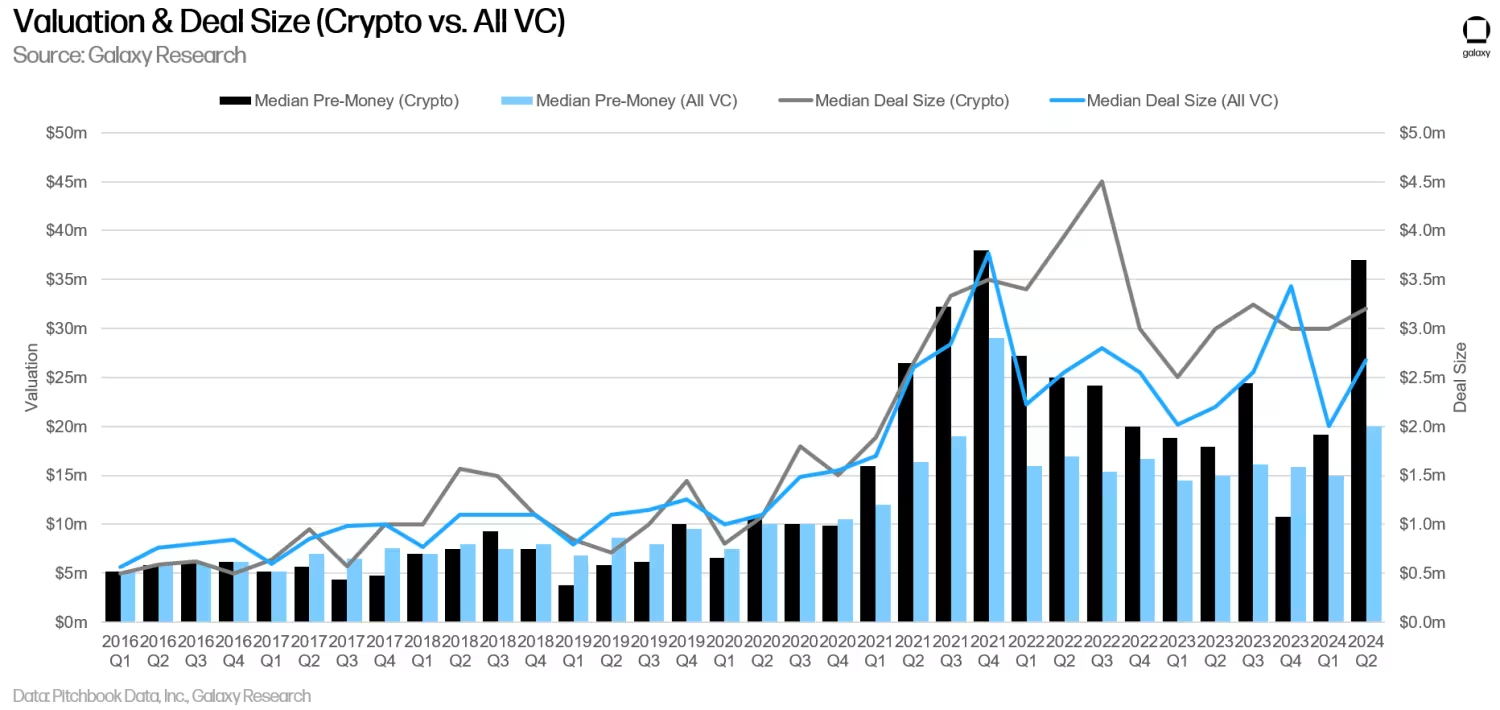

Số lượng giao dịch giảm nhẹ theo quý, từ 603 giao dịch trong quý I xuống còn 577 giao dịch trong quý II, trong khi vốn đầu tư tăng từ 2,5 tỷ USD trong quý I lên 3,2 tỷ USD trong quý II. Quy mô giao dịch trung vị tăng nhẹ, từ 3 triệu USD lên 3,2 triệu USD, nhưng định giá trung vị tăng vọt đáng kể gần mức cao kỷ lục, từ 19 triệu USD lên 37 triệu USD. Điều này cho thấy mặc dù vốn đầu tư khả dụng ít hơn so với các đỉnh trước đó, sự phục hồi của thị trường tiền mã hóa trong vài quý gần đây đã dẫn đến cạnh tranh gay gắt và tâm lý “FOMO” (sợ bỏ lỡ) giữa các nhà đầu tư.

Số lượng giao dịch và vốn đầu tư

Trong quý II năm 2024, các công ty đầu tư mạo hiểm đã rót 3,194 tỷ USD vào các công ty chuyên về mã hóa và blockchain (tăng 28% theo quý), qua 577 thương vụ (giảm 4% theo quý).

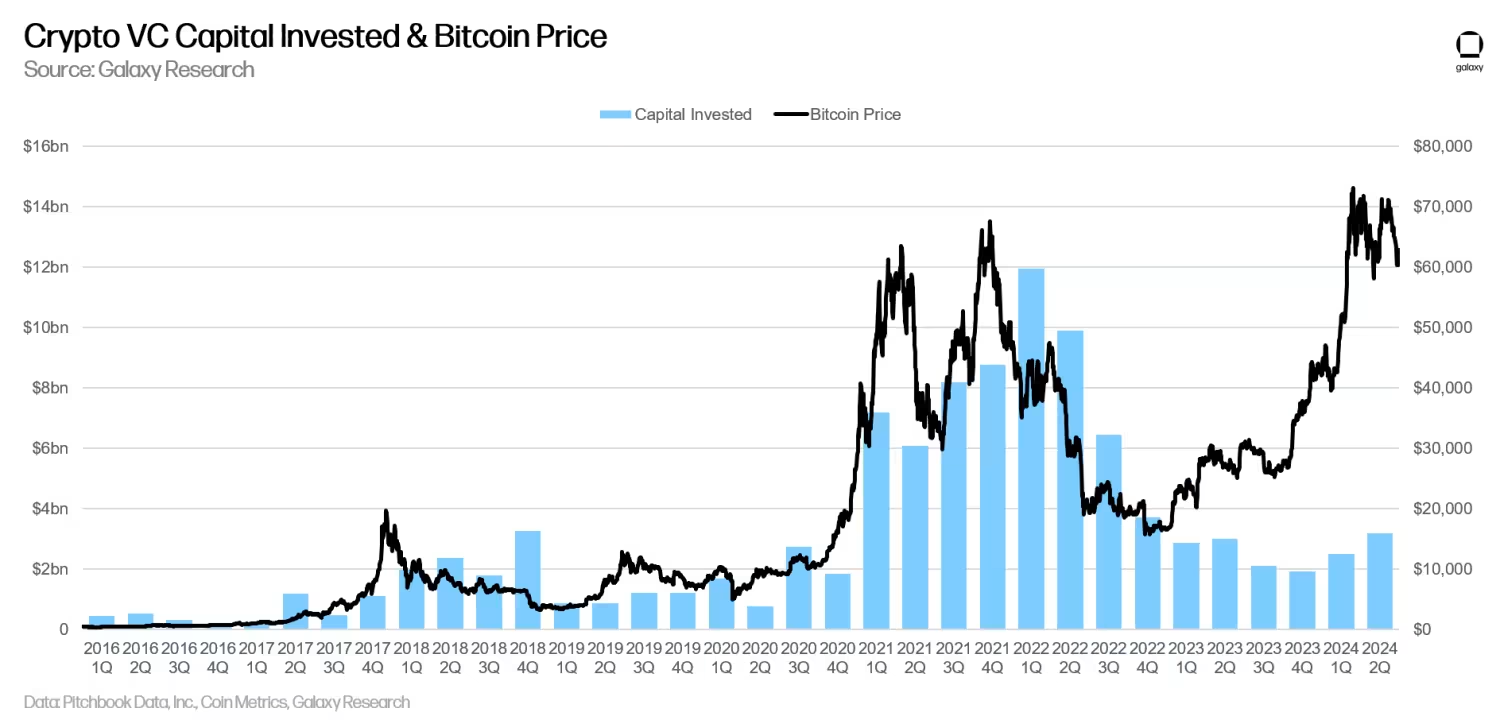

Vốn đầu tư và giá Bitcoin

Mối tương quan nhiều năm giữa giá Bitcoin và vốn đầu tư vào các startup mã hóa đã bị phá vỡ; kể từ tháng 1 năm 2023, giá Bitcoin tăng mạnh trong khi hoạt động đầu tư mạo hiểm khó theo kịp. Mặc dù giá Bitcoin tăng mạnh kể từ đầu năm, vốn đầu tư đã gia tăng nhưng vẫn còn xa mới đạt tới mức độ khi giá Bitcoin giao dịch trên 60.000 USD trong giai đoạn 2021-2022. Các yếu tố thúc đẩy nội tại hệ sinh thái mã hóa như ETF Bitcoin, tái stake, kiến trúc mô-đun, lớp 2 Bitcoin, cộng thêm áp lực từ sự sụp đổ của các startup mã hóa, thách thức pháp lý và các yếu tố kinh tế vĩ mô bất lợi (lãi suất) đã cùng nhau dẫn đến sự phân hóa rõ rệt này. Với sự phục hồi của các loại tiền mã hóa thanh khoản, các nhà đầu tư có thể sẵn sàng quay trở lại nghiêm túc, điều này có thể dẫn đến sự gia tăng hoạt động đầu tư mạo hiểm trong nửa cuối năm.

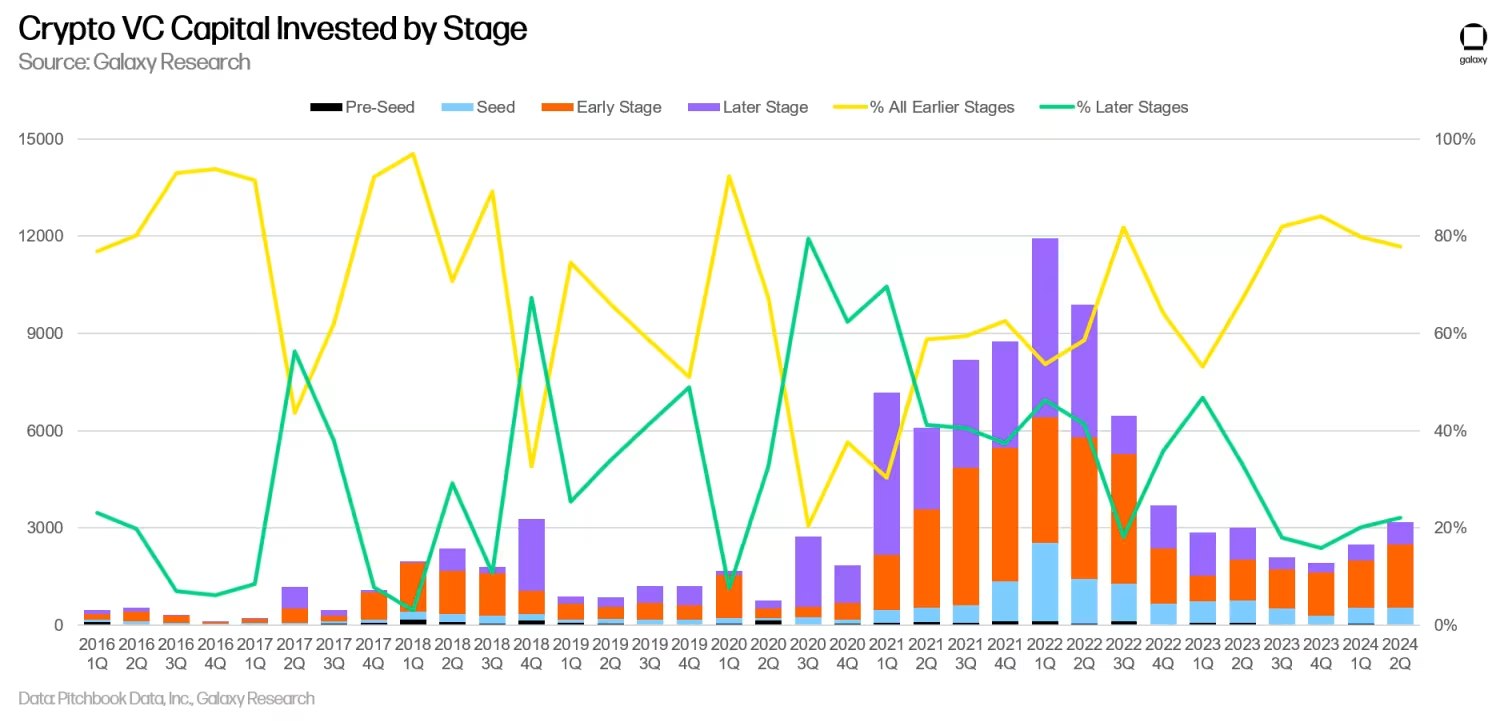

Đầu tư mạo hiểm theo giai đoạn

Trong quý II năm 2024, 78% vốn được phân bổ cho các công ty giai đoạn sớm, trong khi 20% dành cho các công ty giai đoạn sau. Mặc dù các quỹ đầu tư mạo hiểm chuyên về mã hóa vẫn còn vốn từ các năm 2021 và 2022, các quỹ đầu tư mạo hiểm lớn đa năng đã rút lui hoặc giảm mạnh hoạt động trong lĩnh vực này, khiến các startup giai đoạn sau gặp khó khăn hơn trong việc huy động vốn.

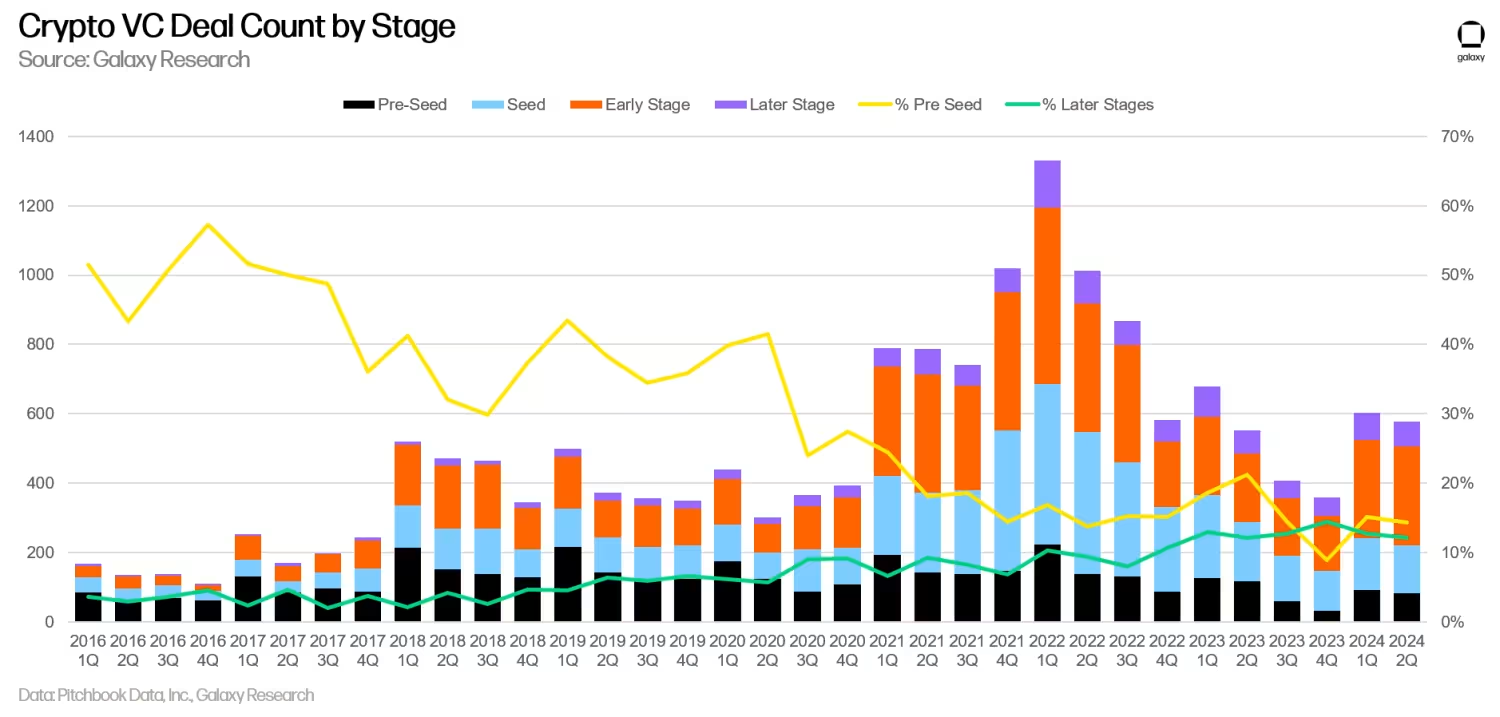

Về số lượng giao dịch, tỷ trọng vòng hạt giống (seed) giảm nhẹ nhưng vẫn cao hơn các chu kỳ thị trường trước đó.

Định giá và quy mô giao dịch

Định giá của các công ty mã hóa nhận vốn đầu tư mạo hiểm đã giảm đáng kể trong năm 2023, đạt mức định giá trung vị thấp nhất kể từ quý IV/2020 vào quý IV/2023. Tuy nhiên, định giá đã phục hồi trong quý I/2024 và bùng nổ trong quý II lên mức 37 triệu USD (tăng 94% theo quý), đạt mức cao nhất kể từ quý IV/2021. Cần lưu ý rằng việc báo cáo chậm trễ và thiếu dữ liệu định giá công khai chi tiết có thể khiến những con số này biến động đáng kể khi có thêm dữ liệu. Chúng tôi cố gắng cung cấp thông tin kịp thời sau mỗi quý, do đó dữ liệu chúng tôi cung cấp luôn có thể được sửa đổi, dù đợt tăng vọt này vẫn mang tín hiệu rõ ràng. Quy mô giao dịch trung vị tăng nhẹ (+7%) lên 3,2 triệu USD, nhưng về cơ bản ổn định trong năm quý vừa qua. Việc tăng định giá bắt nguồn từ sự cải thiện tâm lý thị trường; mặc dù vốn đầu tư không tăng đáng kể, các nhà sáng lập đã tận dụng được sự quan tâm và cạnh tranh trong cơ sở nhà đầu tư hiện có.

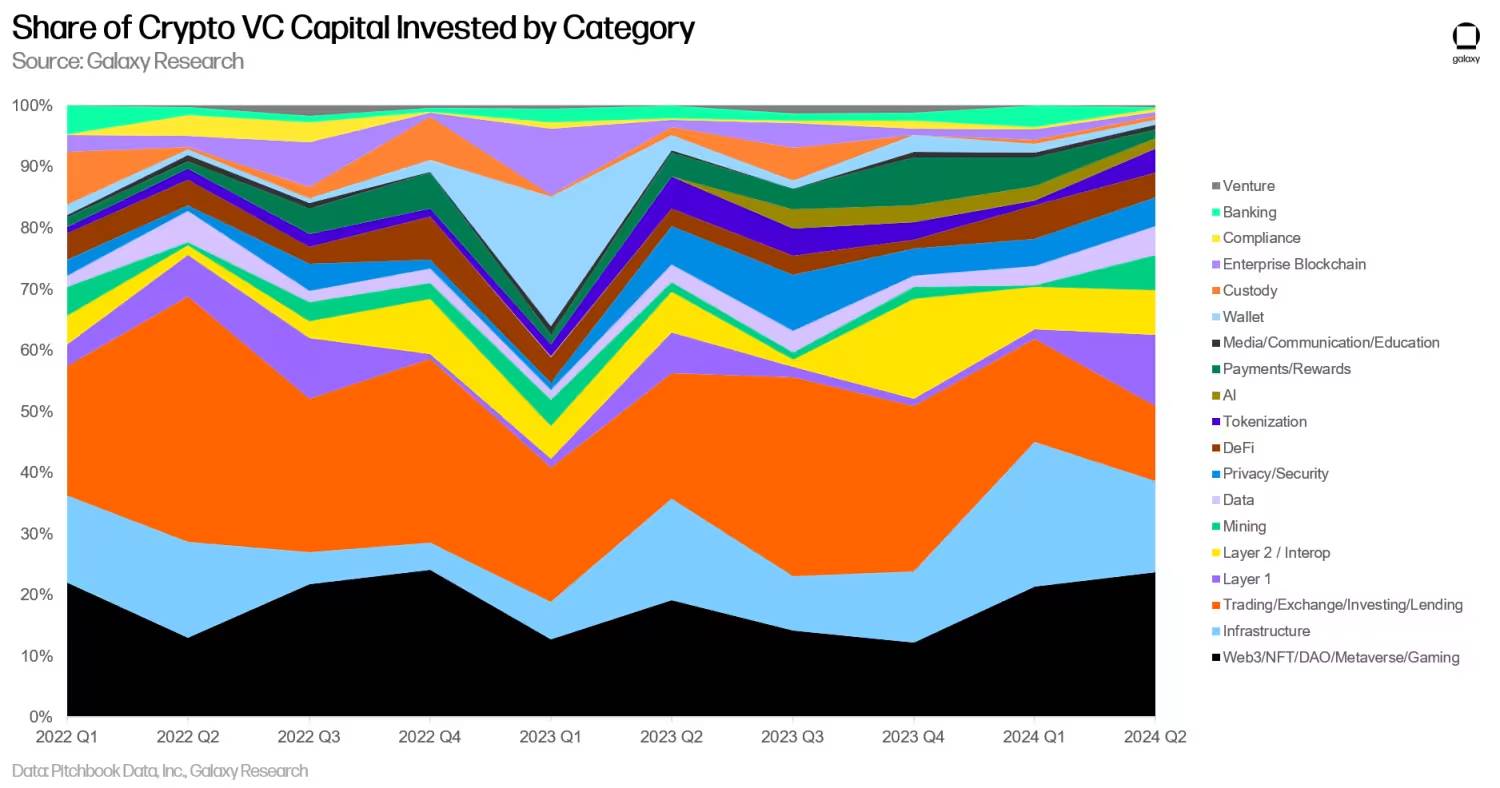

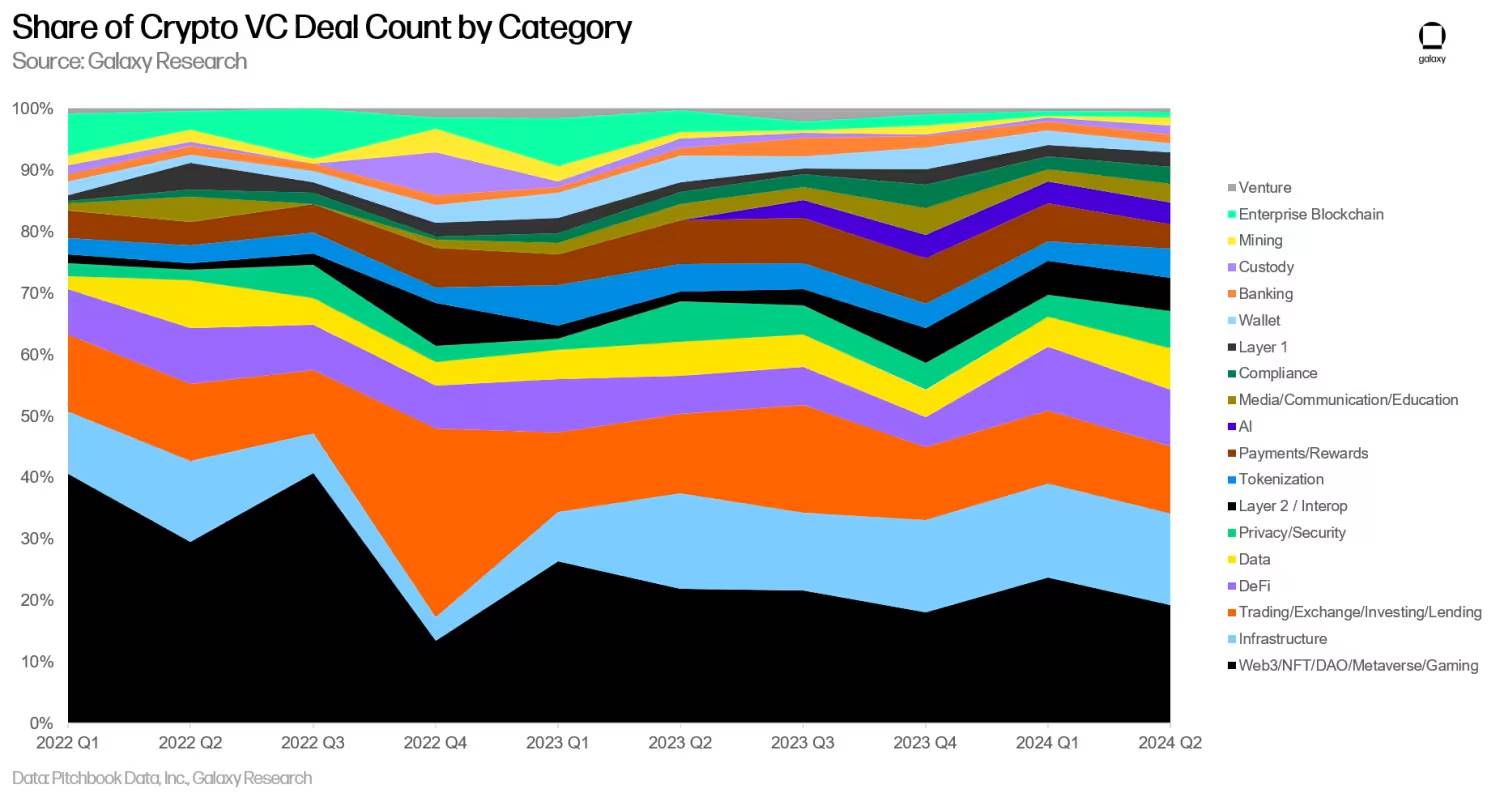

Đầu tư theo danh mục

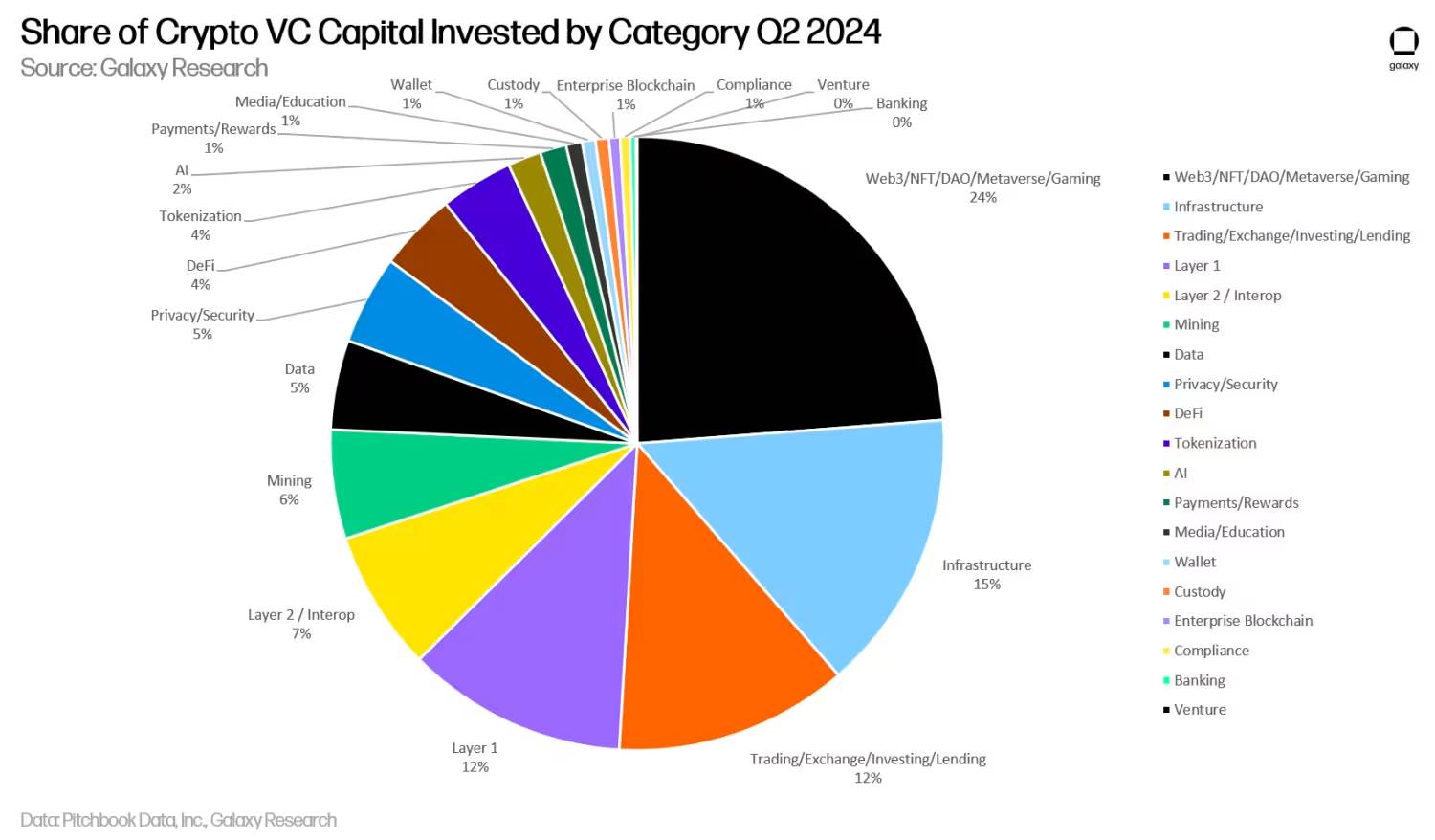

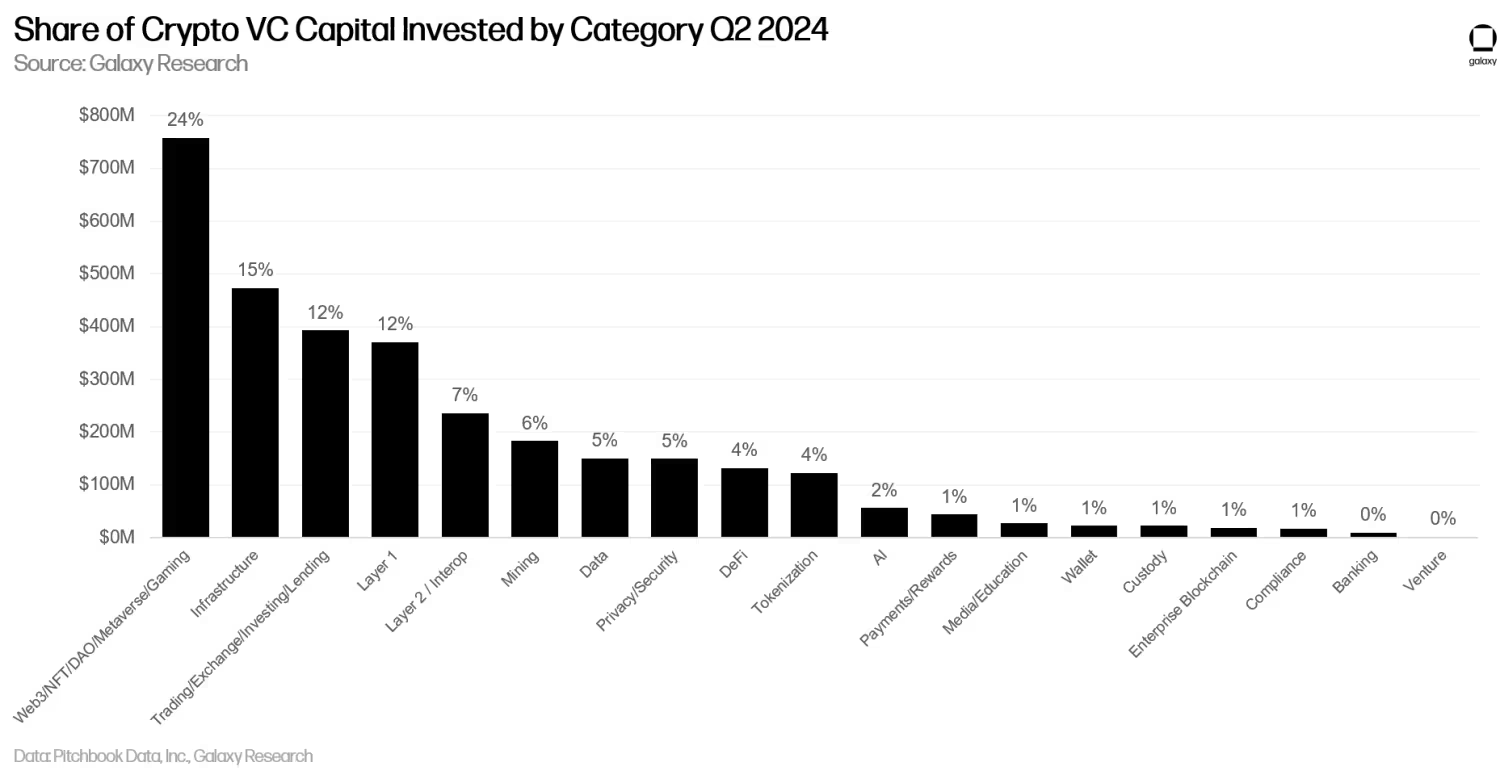

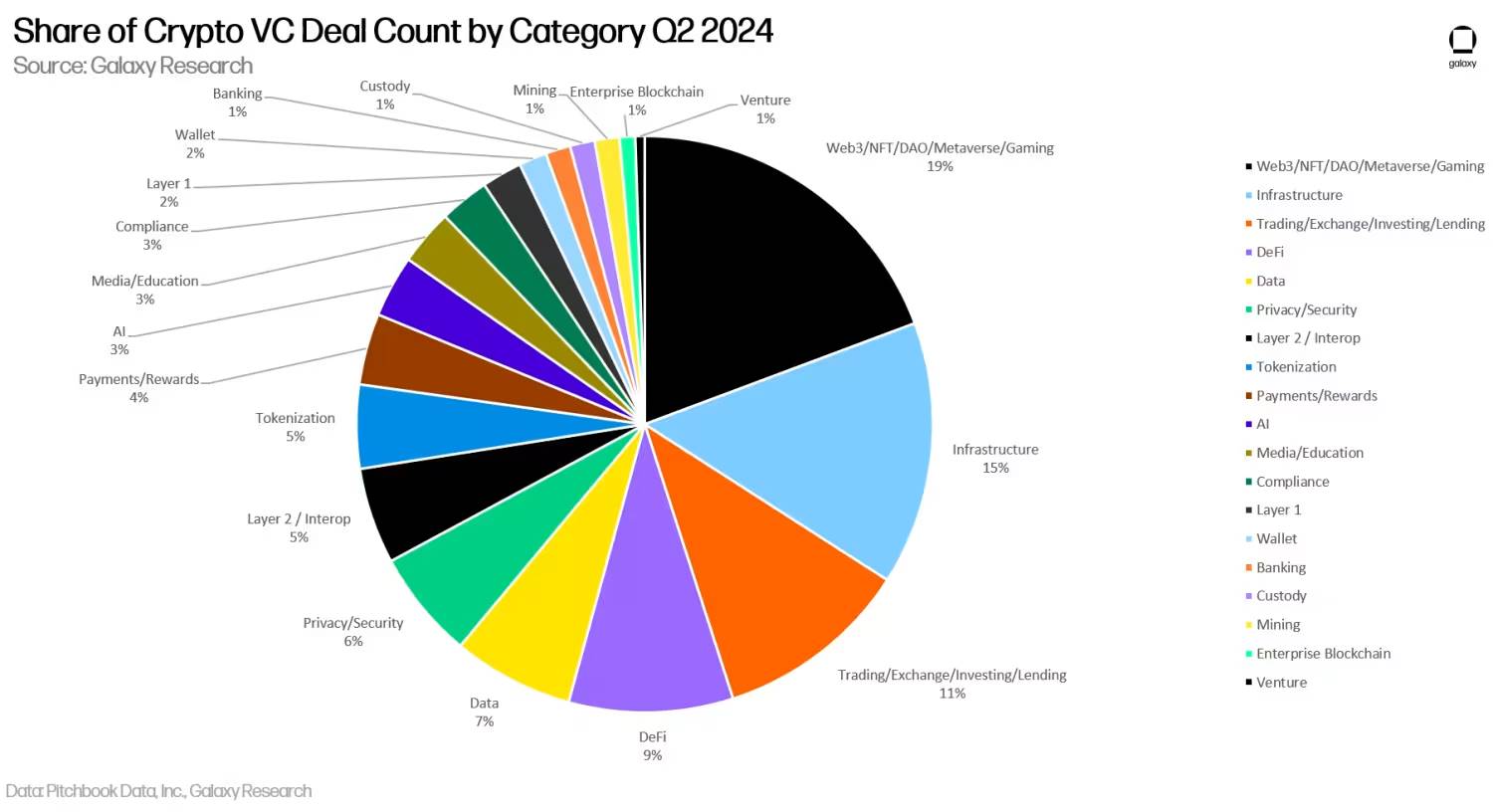

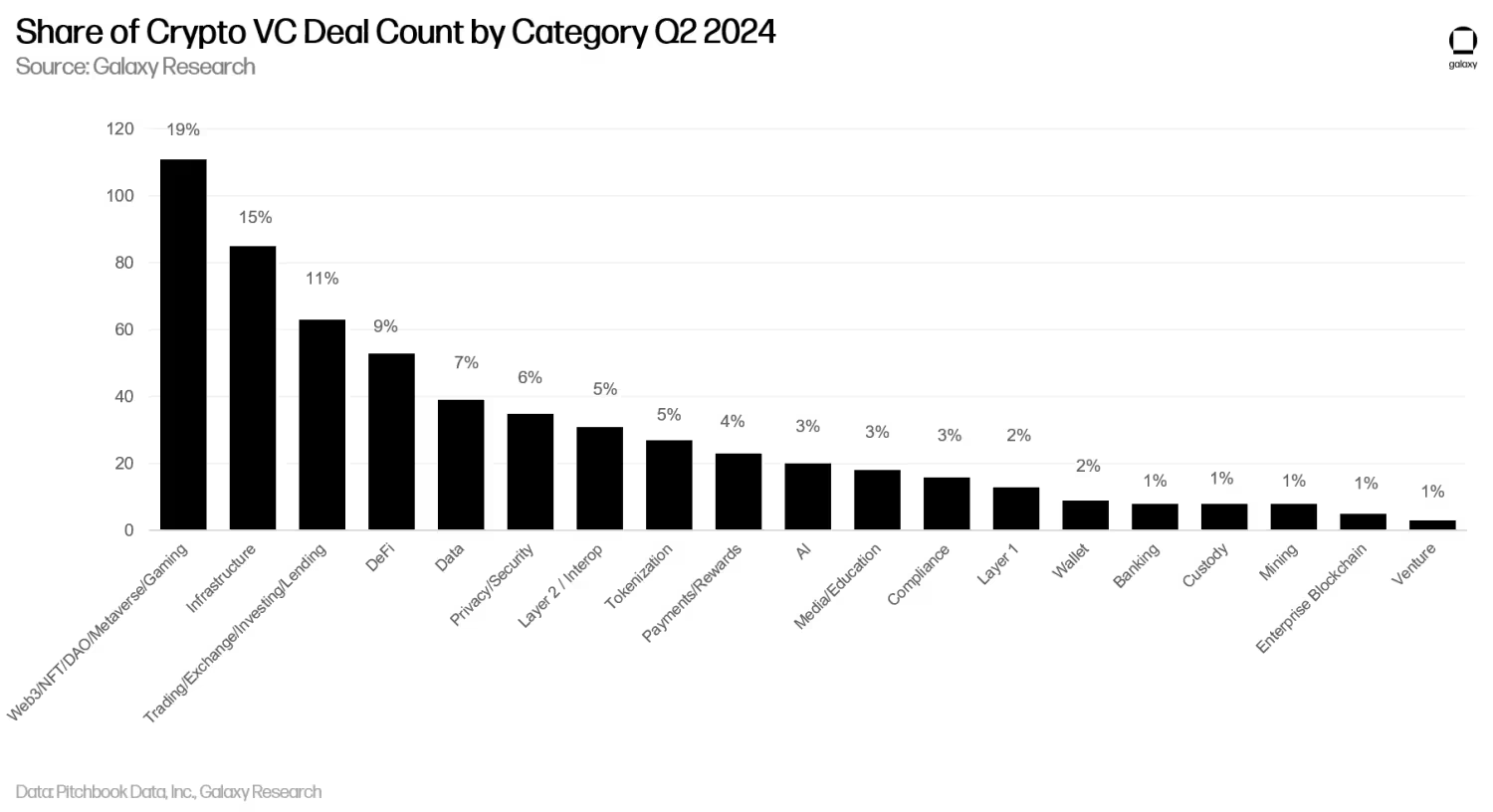

Trong quý II năm 2024, các công ty và dự án thuộc nhóm “Web3/NFT/DAO/metaverse/trò chơi” huy động được phần lớn nhất trong tổng vốn đầu tư mạo hiểm vào mã hóa, chiếm 24%, tương đương 758 triệu USD vốn đầu tư mạo hiểm. Hai thương vụ lớn nhất trong danh mục này là Farcaster và Zentry, lần lượt huy động 150 triệu USD và 140 triệu USD.

Các công ty hạ tầng, giao dịch và lớp 1 lần lượt nhận được 15%, 12% và 12% vốn đầu tư. Đáng chú ý, nhờ các thương vụ của Monad và Berachain, thị phần vốn đầu tư vào danh mục lớp 1 đã tăng hơn 6 lần, lần lượt huy động 225 triệu USD và 100 triệu USD. Các lớp 2 Bitcoin huy động được 94,6 triệu USD trong quý II/2024, tăng 174% theo quý (so với 34,7 triệu USD trong quý I/2024).

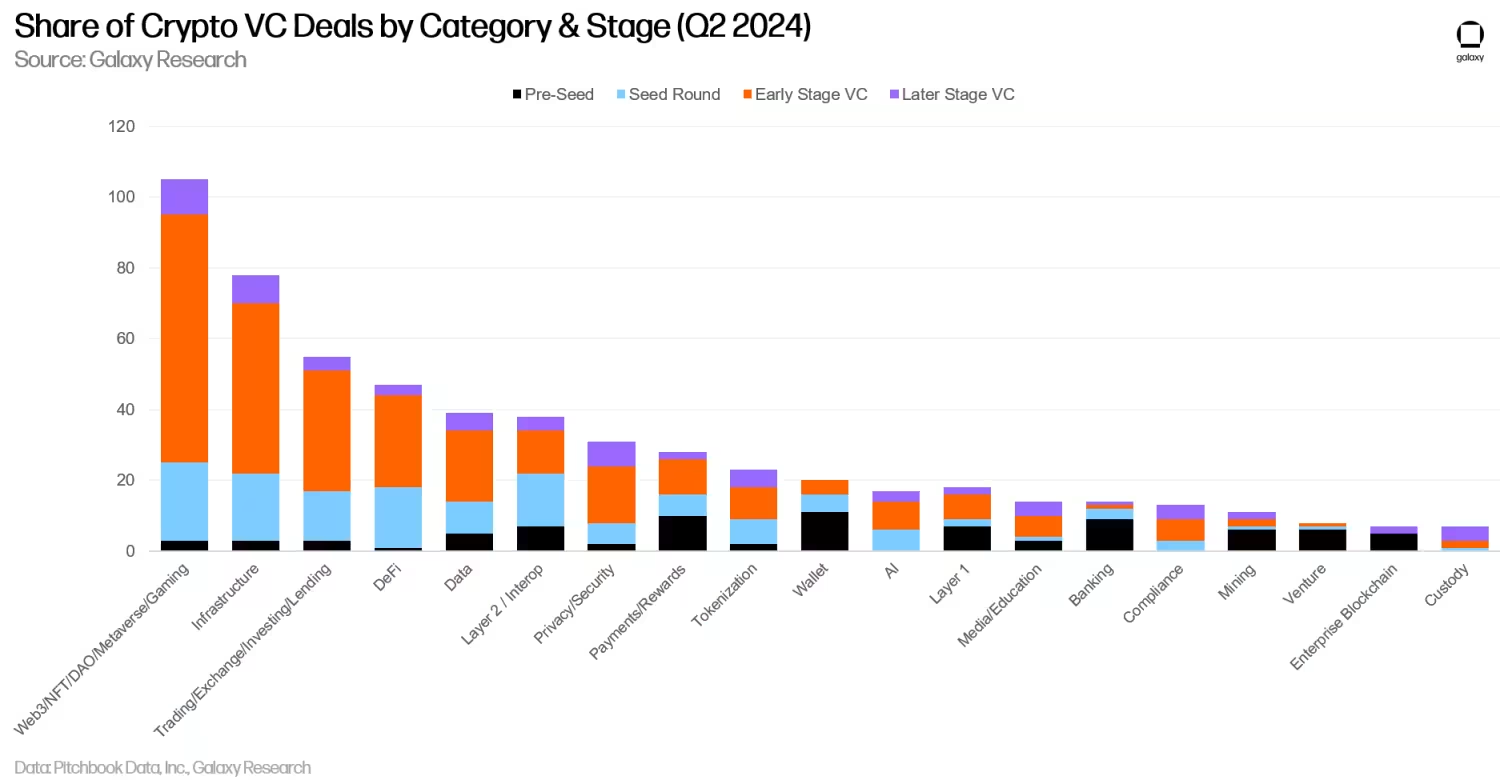

Số lượng giao dịch theo danh mục

Về số lượng giao dịch, Web3 dẫn đầu với 19%, nhờ sự gia tăng trong các giao dịch liên quan đến mạng xã hội phi tập trung và trò chơi. Mặc dù số lượng startup mã hóa liên quan đến tái stake giảm trong quý II/2024, danh mục hạ tầng xếp thứ hai về số lượng giao dịch trong quý này với 15%.

Các công ty mã hóa liên quan đến giao dịch và DeFi lần lượt xếp sau với 11% và 9% số lượng giao dịch hoàn thành trong quý II/2024.

Đầu tư theo giai đoạn và danh mục

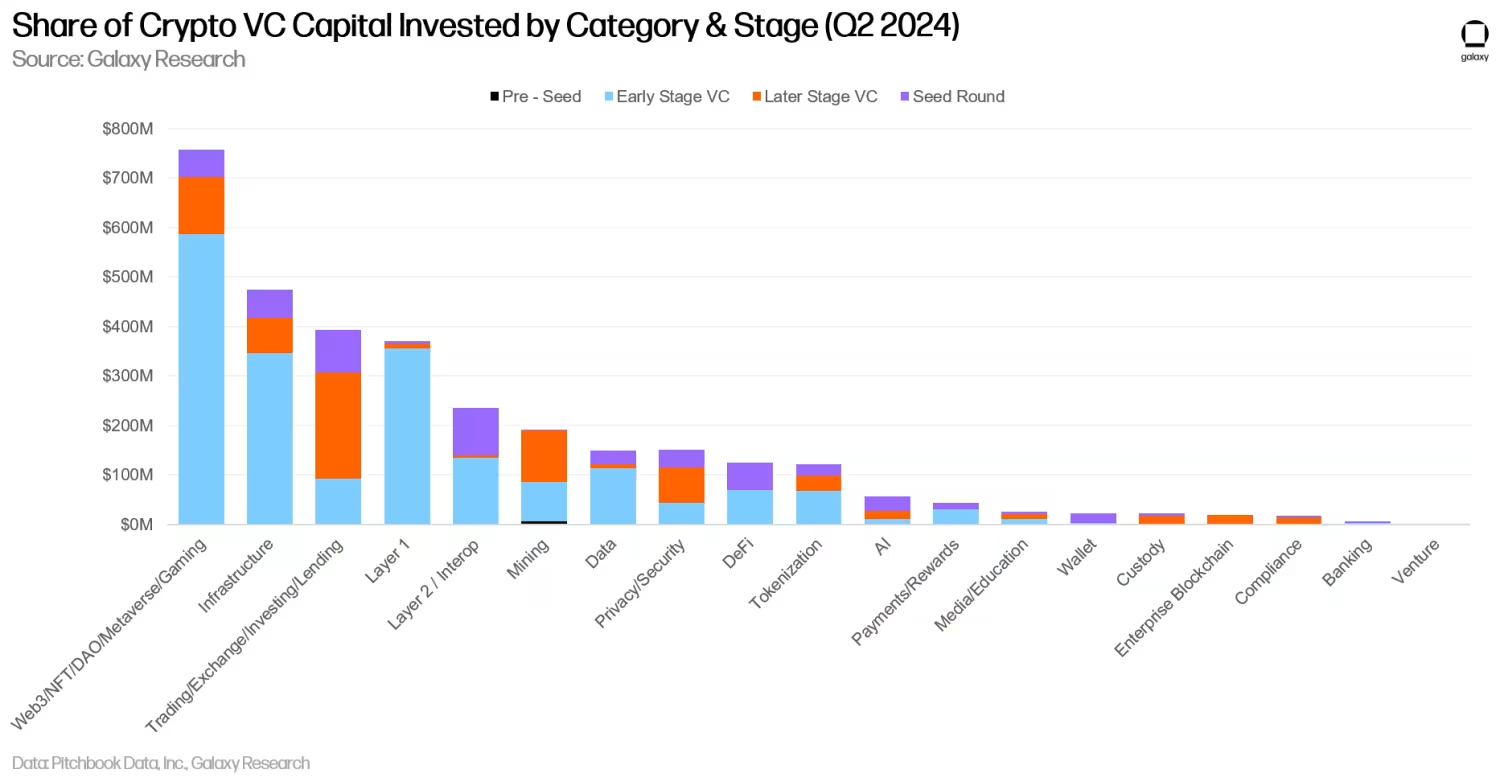

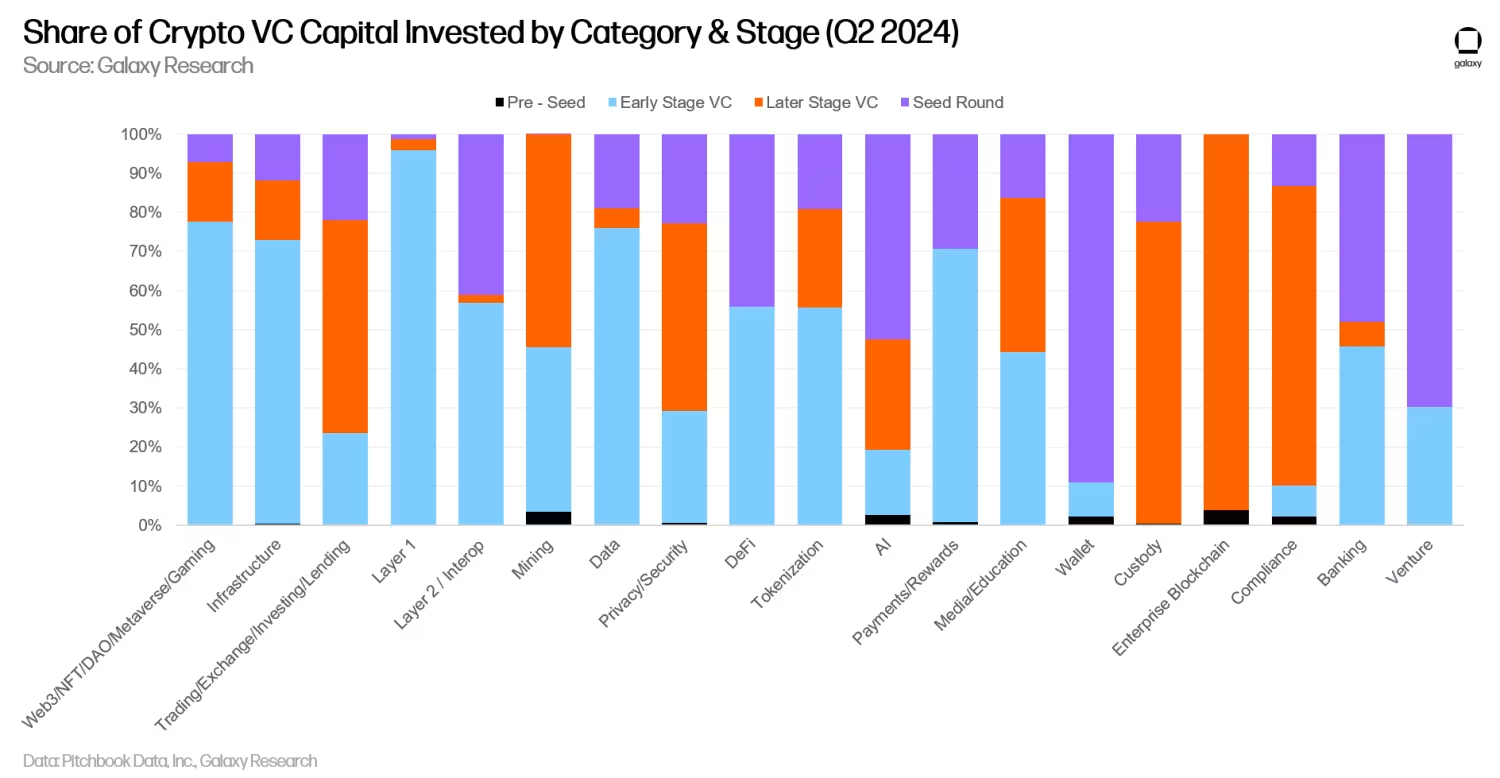

Việc phân tích vốn đầu tư và số lượng giao dịch theo danh mục và giai đoạn giúp hiểu rõ hơn về loại hình công ty nào đang huy động vốn trong từng danh mục. Trong các danh mục Web3, lớp 1 và hạ tầng, phần lớn vốn chảy vào các công ty và dự án giai đoạn sớm. Trong quý II/2024, các công ty trong danh mục giao dịch nhận được nhiều vốn đầu tư mạo hiểm hơn ở các vòng gọi vốn giai đoạn sau.

Phân tích tỷ lệ vốn đầu tư theo giai đoạn trong từng danh mục giúp hiểu được mức độ trưởng thành của mỗi danh mục đầu tư.

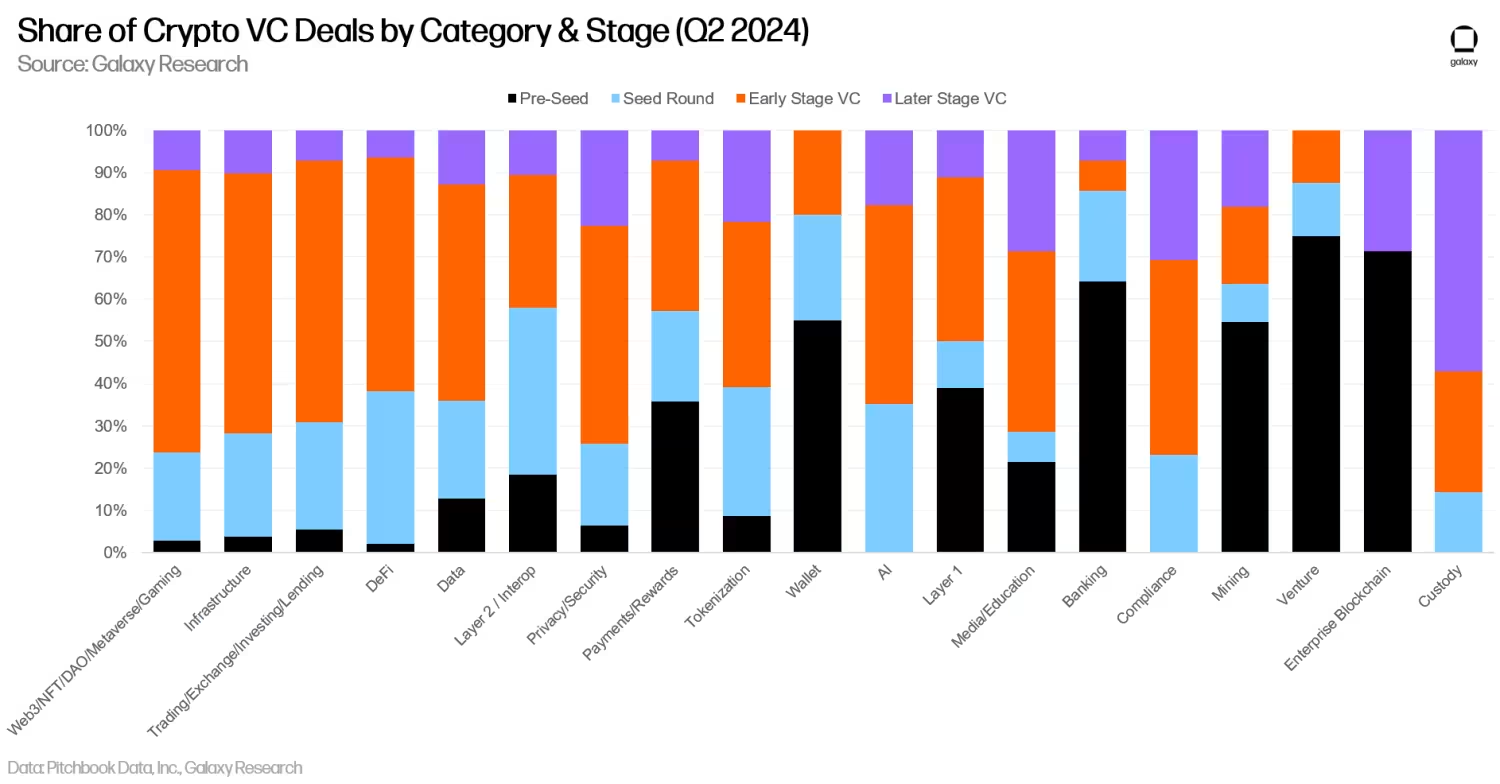

Số lượng giao dịch cũng cho thấy xu hướng tương tự. Hầu hết các giao dịch được thực hiện trong mọi danh mục chủ yếu liên quan đến các công ty và dự án giai đoạn sớm.

Phân tích tỷ lệ giao dịch theo giai đoạn trong từng danh mục giúp hiểu được các giai đoạn phát triển khác nhau của từng danh mục đầu tư.

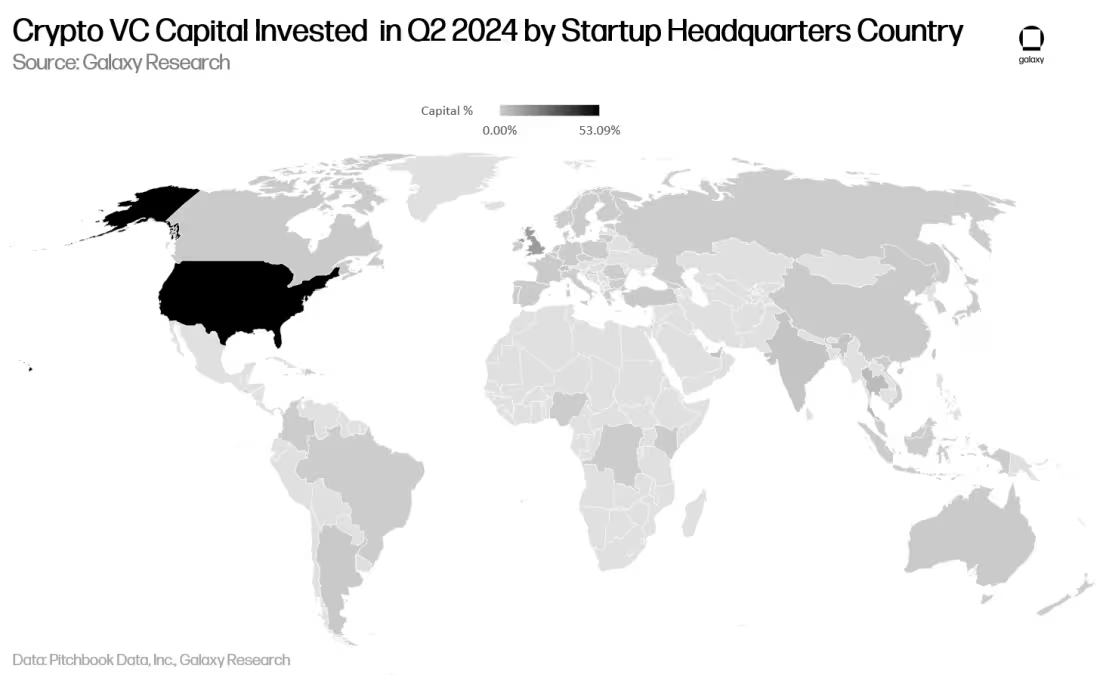

Đầu tư theo địa lý

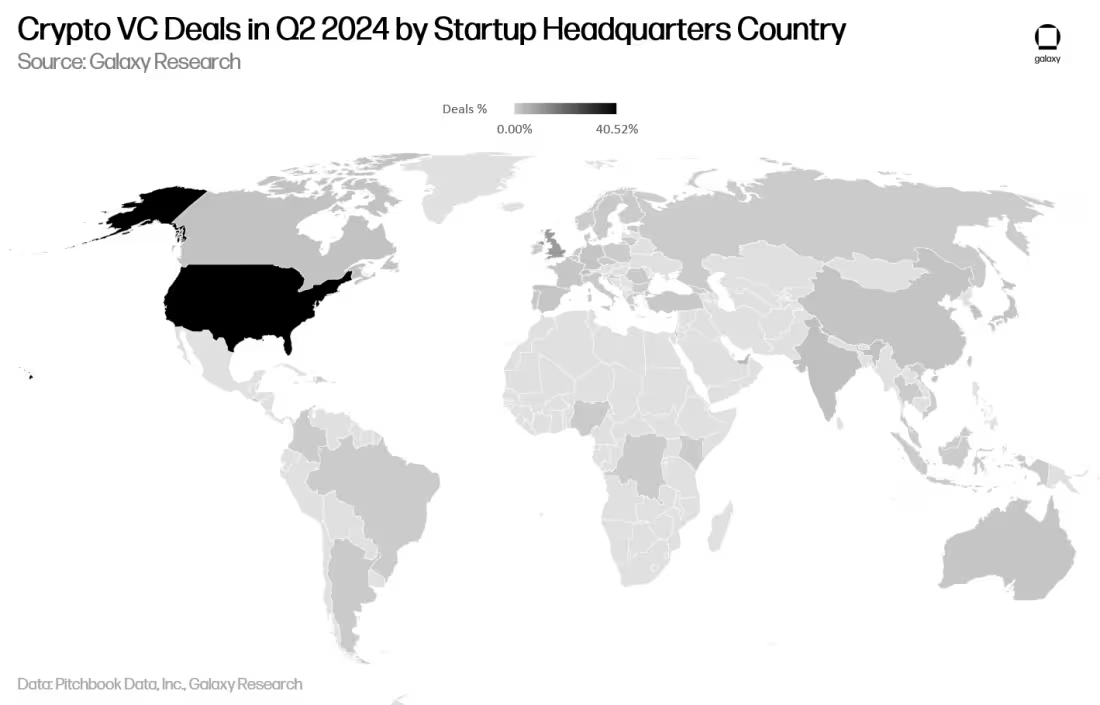

Trong quý II năm 2024, hơn 40% số giao dịch liên quan đến các công ty có trụ sở tại Mỹ. Anh Quốc chiếm 10%, Singapore chiếm 8,7%, UAE chiếm 3,13%, Hồng Kông chiếm 2,78%.

Các công ty có trụ sở tại Mỹ thu hút được 53% tổng vốn đầu tư mạo hiểm, tăng 23,5% theo quý. Anh Quốc chiếm 12,78%, Singapore chiếm 4,6%, UAE chiếm 4,39%.

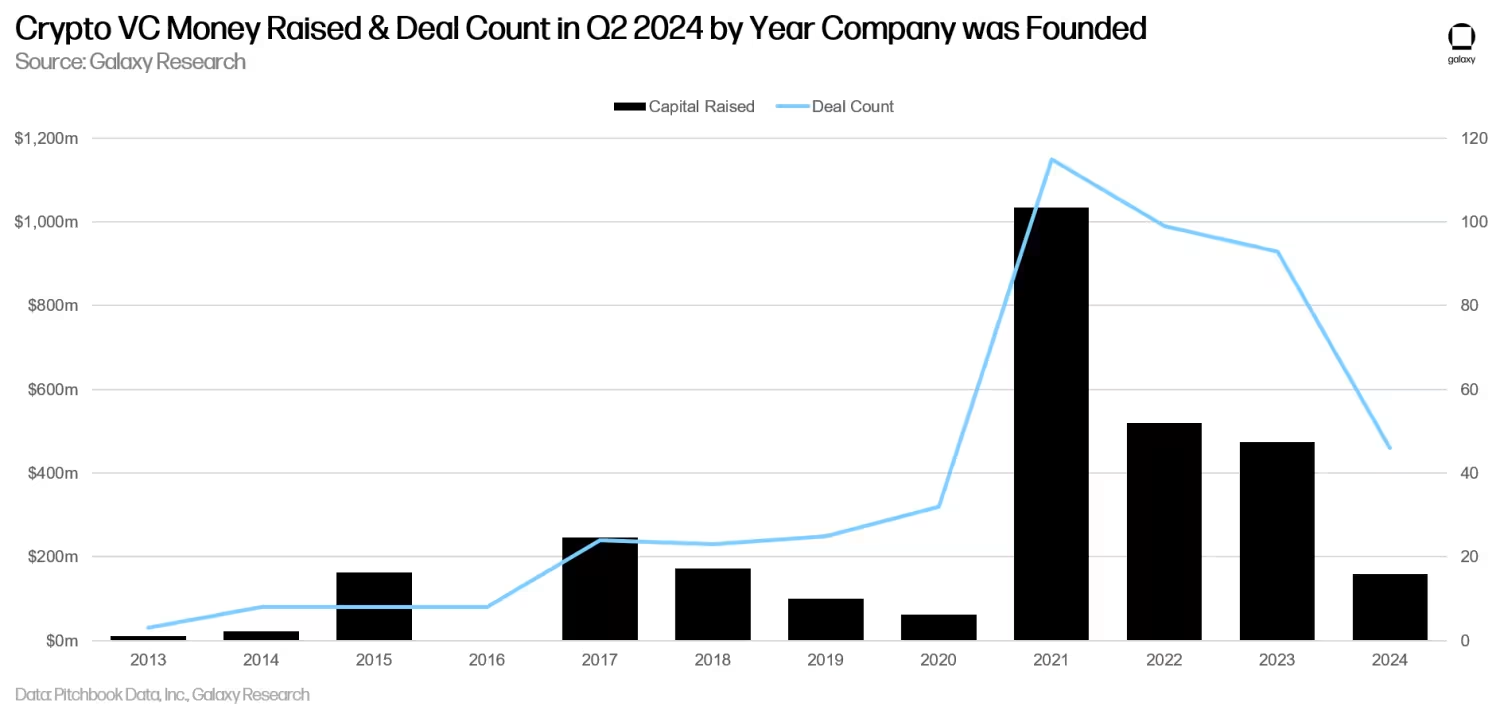

Đầu tư theo năm thành lập

Trong quý II năm 2024, phần lớn các giao dịch và vốn huy động liên quan đến các công ty được thành lập trong khoảng thời gian từ 2021 đến 2023.

Những điểm chính

-

Mặc dù tâm lý đầu tư mạo hiểm vào tiền mã hóa đã cải thiện, vẫn còn xa mới đạt đến mứcbòcủa giai đoạn 2021-2022. Khi BTC và ETH tăng khoảng 50% kể từ đầu năm, vốn đầu tư tăng 28% theo quý, trong khi số lượng giao dịch cơ bản đi ngang. Nếu xu hướng này duy trì đến cuối năm, vốn đầu tư và số lượng giao dịch năm 2024 sẽ đứng thứ ba, chỉ sau 2021 và 2022.

-

Web3 và Lớp 1 nhận được đầu tư đáng kể. Danh mục Web3 dẫn đầu với khoảng 750 triệu USD vốn huy động, được thúc đẩy bởi Farcaster (150 triệu USD) và Zentry (140 triệu USD). Lớp 1 xếp thứ tư với 371 triệu USD vốn huy động, dẫn dắt bởi các thương vụ của Monad (225 triệu USD) và Berachain (100 triệu USD).

-

Định giá trung vị tăng vọt mạnh, đạt mức cao nhất kể từ quý IV/2021, đúng bằng đỉnhbòtrước đó. Do các quỹ VC thông thường vẫn phần lớn đang chờ đợi vì những thách thức năm 2022 và các yếu tố kinh tế vĩ mô bất lợi, các quỹ chuyên về mã hóa thấy mình trong môi trường cạnh tranh hơn, khiến các nhà sáng lập có thêm đòn bẩy khi đàm phán điều khoản. Lưu ý rằng số trung vị này dựa trên dữ liệu khả dụng tính đến ngày 1/7, có thể được cập nhật khi thêm thông tin về các giao dịch quý II được báo cáo, dẫn đến khả năng điều chỉnh giảm trung vị.

-

Các lớp 2 Bitcoin tiếp tục nhận được đầu tư đáng kể. Các công ty và dự án lớp 2 Bitcoin huy động được 94,6 triệu USD, tăng 174% theo quý. Sự phấn khích của các nhà đầu tư về việc hệ sinh thái Bitcoin sẽ xuất hiện thêm không gian khối có thể tổ hợp được vẫn rất cao, điều này sẽ thu hút lại các mô hình DeFi và NFT về hệ sinh thái Bitcoin. Nghiên cứu nội bộ của chúng tôi cho thấy có ít nhất 65 dự án tự xưng là "lớp 2 Bitcoin".

-

Các giao dịch giai đoạn sớm dẫn đầu trong quý. Các giao dịch giai đoạn sớm thu hút gần 80% vốn đầu tư, trong đó các vòng trước hạt giống chiếm 13% tổng số giao dịch. Sự quan tâm liên tục đến các giao dịch giai đoạn sớm là tín hiệu tốt cho sức khỏe dài hạn của hệ sinh thái tiền mã hóa nói chung. Dù một số công ty giai đoạn sau gặp khó khăn trong gây quỹ, các nhà sáng lập vẫn tìm được các nhà đầu tư sẵn lòng cho những ý tưởng mới và sáng tạo.

-

Mỹ tiếp tục thống trị hệ sinh tháistartupmã hóa. Mặc dù Mỹ vẫn dẫn đầu rõ rệt về số lượng giao dịch và vốn, các thách thức pháp lý có thể buộc thêm nhiều công ty phải chuyển ra nước ngoài. Nếu Mỹ muốn duy trì vai trò trung tâm về đổi mới công nghệ và tài chính trong dài hạn, các nhà hoạch định chính sách cần nhận thức được hành động hay không hành động của họ có thể ảnh hưởng thế nào đến hệ sinh thái tiền mã hóa và blockchain.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News