An cư nghĩ nguy, chúng ta đang ở giai đoạn nào của chu kỳ này rồi?

Tuyển chọn TechFlowTuyển chọn TechFlow

An cư nghĩ nguy, chúng ta đang ở giai đoạn nào của chu kỳ này rồi?

Chúng ta vẫn đang ở giai đoạn đầu của chu kỳ này.

Tác giả: 0xsmac

Biên dịch: TechFlow

Dẫn nhập

Tác giả bài viết 0xsmac đi sâu vào phân tích vị trí chu kỳ hiện tại của thị trường tiền mã hóa, đồng thời đặt nghi vấn về tính hiệu quả của “trí tuệ đám đông” trong các quyết định tài chính. Bài viết điểm lại những thay đổi trên thị trường kể từ sự sụp đổ của FTX năm 2022, so sánh diễn biến giá Bitcoin và Ethereum để dự đoán xu hướng tương lai. Ngoài ra, tác giả cũng thảo luận về tác động tiềm tàng của việc phê duyệt ETF, dòng vốn tổ chức đổ vào, và những thay đổi trong cấu trúc thị trường tiền mã hóa, qua đó cung cấp góc nhìn sâu sắc về lĩnh vực này.

Nội dung chính

Tôi có xu hướng cho rằng "trí tuệ đám đông" phần lớn chỉ là một trò đùa. Tất nhiên, trong một số vấn đề nhất định, ý kiến cộng đồng vẫn quan trọng, nhưng có quá nhiều ví dụ cho thấy hành vi con người phi lý (đặc biệt khi liên quan đến tiền bạc), hoặc không nhận thức được những thiên kiến nhận thức mà họ đang trải qua. Cụ thể hơn, tôi đang nói đến những nhóm người có khuynh hướng tự tin thái quá/lệch lạc phi lý.

Ví dụ như các nhà tham gia thị trường tài chính.

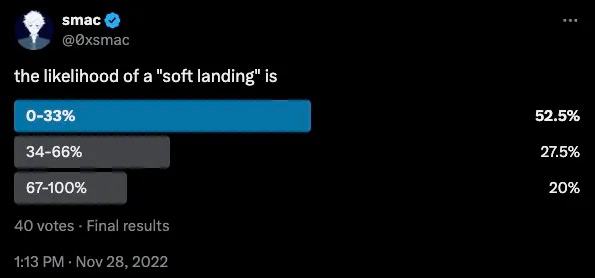

Sau vụ sụp đổ FTX tháng 11/2022 và chỉ số QQQ giảm khoảng 30% từ mức cao kỷ lục, tôi tò mò muốn biết bao nhiêu người nghĩ rằng nền kinh tế sẽ đạt được "hạ cánh mềm". Không cần phải nói, chỉ có khoảng một phần năm số người khá chắc chắn rằng điều đó sẽ xảy ra.

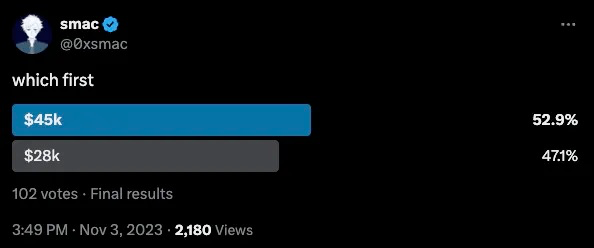

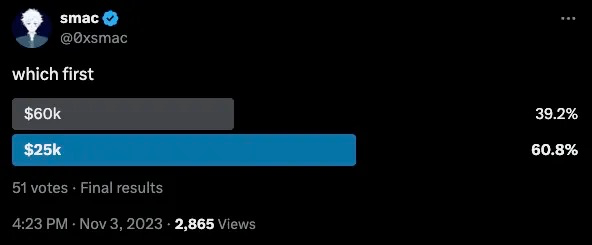

Một năm sau, giá Bitcoin đã tăng gấp đôi (khoảng 35.000 USD) và đang trong xu hướng tăng rõ ràng, tôi lại tò mò xem cảm xúc mọi người thế nào. Tôi thường dùng các cuộc thăm dò kiểu này để đánh giá tâm lý thị trường. Dĩ nhiên đây chỉ là một dữ liệu đơn lẻ, nhưng tôi nhận thấy đa số người tham gia thường trả lời theo mong muốn cá nhân—đặc biệt trên Twitter. Vì vậy, không ngạc nhiên khi chỉ một nửa số người cho rằng khả năng giá tăng khoảng 30% cao hơn khả năng giảm 20%.

Số người kỳ vọng giá tiếp tục tăng còn ít hơn nữa.

Có nhiều lý do khiến lúc đó tôi rất chắc chắn mục tiêu $45.000 và $60.000 sẽ đạt được. Hiện tại, tôi ít tự tin hơn về biến động giá ngắn hạn, và ở mức độ nào đó cũng không quá chắc chắn về những gì sẽ xảy ra trong khoảng 6 tháng tới. Nhưng nhiều người liên tục hỏi: “Hiện chúng ta đang ở giai đoạn nào của chu kỳ?” Đây là một câu hỏi hơi phức tạp, vì nó ngầm thừa nhận một vài điều mà tôi không chắc là đúng. Dù sao thì, tôi sẽ chia sẻ suy nghĩ của mình, để lần tới khi bị hỏi lại, tôi có thể trực tiếp trích dẫn bài viết này.

Quan điểm phổ biến dường như là chúng ta đang ở giữa chu kỳ. Thú vị là, câu trả lời tôi nghe thấy nhiều nhất là “vòng thứ năm hoặc sáu”. Ngay cả khi đúng, đối với tôi điều này vẫn giống như một câu trả lời né tránh—thứ mà bạn nói khi không có ý kiến cụ thể và muốn giữ lập trường trung lập. Có thể đúng thật, nhưng nếu tôi nghĩ vậy thì đã chẳng viết bài này.

Vậy chúng ta đang ở đâu trong chu kỳ? Chúng ta đang ở vòng đấu thứ mấy? Chu kỳ đã kết thúc hay mới bắt đầu? Hãy để tôi bắt đầu bằng một dòng tweet khác vào tháng 11/2022.

Tôi nhắc đến điều này để nhấn mạnh rằng trong “chu kỳ này”, giá cả và thời gian là hai khái niệm rất khác nhau. Nếu xét riêng rẽ, về mặt thời gian, chúng ta đang vào khoảng tuần thứ 70 của thị trường tăng giá. Tôi cho rằng điều này thực tế đã phóng đại độ dài thực sự của đợt tăng này, vì tôi có thể đếm trên đầu ngón tay số người thực sự lạc quan vào tháng 11-12/2022. Nếu rộng lượng hơn, tôi sẽ nói rằng ~phần lớn~ mọi người mới bắt đầu nhận ra điều gì đang xảy ra vào cuối quý I hoặc đầu quý II năm ngoái. Vì vậy, chúng ta có thể nói rằng đã hơn 12 tháng trôi qua.

Xét về mặt giá cả, Bitcoin đã tăng khoảng 3 lần từ đáy, Ethereum tăng 2,5 lần. Tôi cảm giác rằng những người từng trải qua nhiều chu kỳ tiền mã hóa cho rằng chúng ta gần cuối hơn là đầu. Một phần lớn là vì lần này mọi thứ không diễn ra theo kịch bản quen thuộc của họ.

Chúng tôi đã viết một chút về động lực này trong thư thường niên…

Trong các chu kỳ tiền mã hóa trước đây, khi dòng vốn dịch chuyển sang vùng rủi ro và đầu cơ cao hơn, sẽ hình thành luồng logic rõ ràng: BTC → ETH → phần đuôi dài của tài sản mã hóa (rủi ro và đầu tư token). Người tham gia thị trường tin vào các câu chuyện mới, những câu chuyện thường xoay quanh sự thay đổi căn bản do mã hóa mang lại, tạo nên một làn sóng tín đồ mới, hoặc trung thành suốt đời, hoặc rút lui khi giá giảm.

Chu kỳ này (cho đến nay) rất khác biệt, và nhiều người có kinh nghiệm trước đó chậm thích nghi hoặc không muốn thay đổi. Thành thật mà nói, sự miễn cưỡng này dẫn đến tự lừa dối bản thân. Chúng ta đều là con người, nên khó tránh khỏi việc so sánh bản thân (tài sản của mình) với người khác—khi tài sản mình tăng 3–5 lần, ta vẫn chưa hài lòng vì tài sản mình không sở hữu lại tăng vọt 10–20 lần. Đặc biệt nếu thứ tăng vọt ấy là thứ mình ghét. Theo tôi, đây chính là lý do tại sao nhiều người cảm thấy chúng ta đang ở giữa hoặc cuối chu kỳ. Họ đứng ngoài quan sát, ví dụ Solana tăng từ dưới 10 USD lên hơn 200 USD. Họ thấy các đồng meme tăng 100–1000 lần và hét lên trong lòng.

"Thứ tự này sai rồi!"

"Sao tài sản của tôi không tăng như vậy?"

"Việc này không nên xảy ra bây giờ!"

Mọi thứ không diễn ra theo cách mà họ mong muốn. Vì vậy, thay vì nghĩ mình có thể sai, họ đổ lỗi cho hành vi phi lý của thị trường. Hoặc cho rằng chu kỳ đang bị nén lại, hoặc chủ nghĩa hư vô tài chính đang cực đoan hóa. Tôi không loại trừ các khả năng trên, nhưng dường như rất ít người tự vấn bản thân.

Thêm một chút ngữ cảnh, tôi biết các nhân viên cấp thấp ở các quỹ khác đã đề xuất mua SOL với giá dưới 30 USD, nhưng liên tục bị từ chối và phớt lờ. Vài tháng trôi qua, thật buồn cười khi thấy bao nhiêu người tranh nhau mua token FTX khóa với giá cao hơn.

Tất cả nhằm minh chứng rằng trải nghiệm tập thể của mọi người về đợt tăng giá sẽ ảnh hưởng đến nhận định của họ về giai đoạn hiện tại. Khi bước vào chu kỳ này, đa số quá chú trọng vào hệ sinh thái Ethereum mà bỏ quên những thứ khác. Định vị sai lệch này làm méo mó nhận thức tổng thể về chu kỳ mã hóa, làm xao nhãng nhiều người khỏi việc đánh giá đúng tình trạng thực tế.

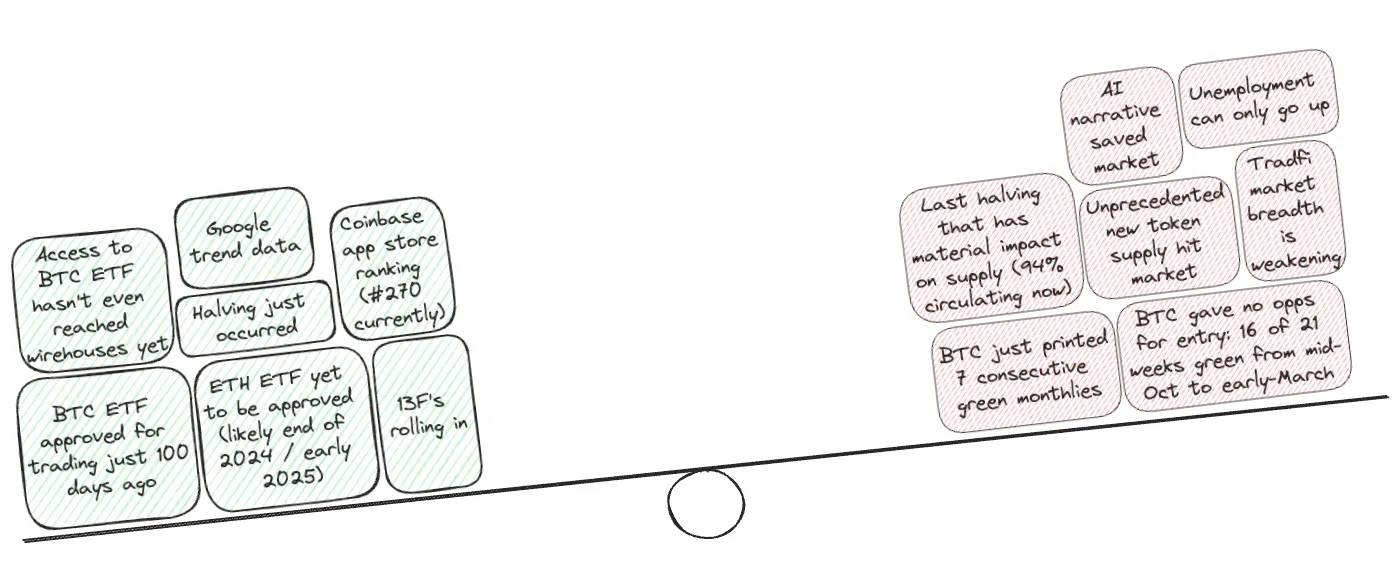

Vậy hãy cùng cân nhắc lập luận ở cả hai phía: chúng ta đang gần đầu hay cuối chu kỳ?

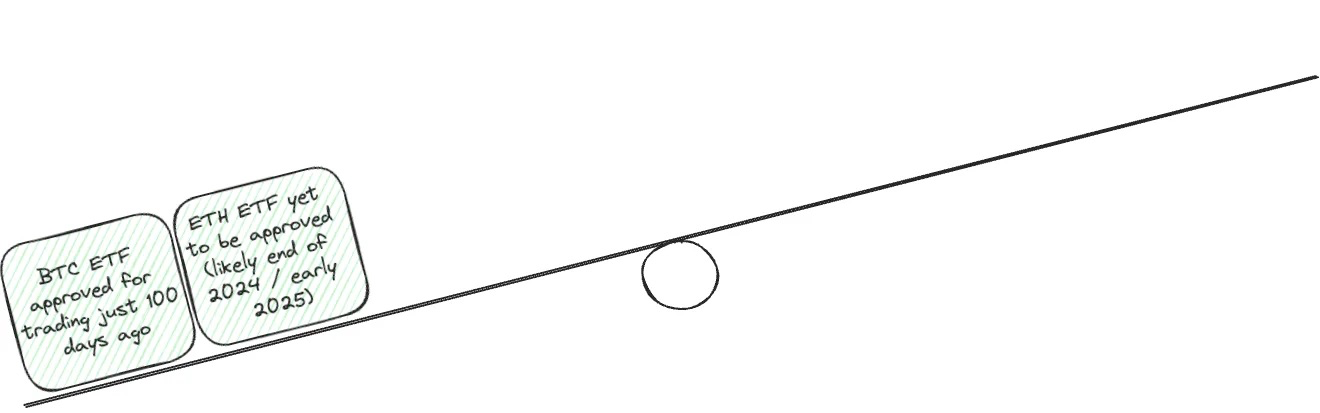

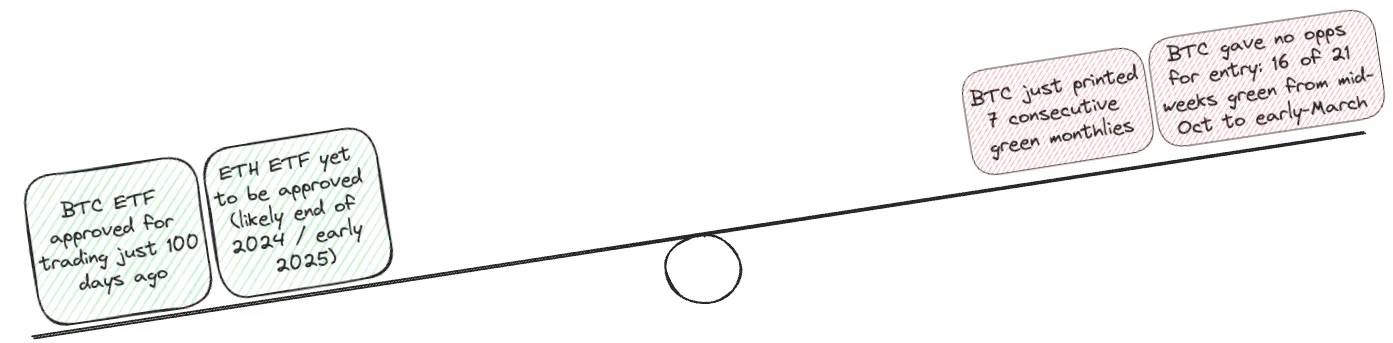

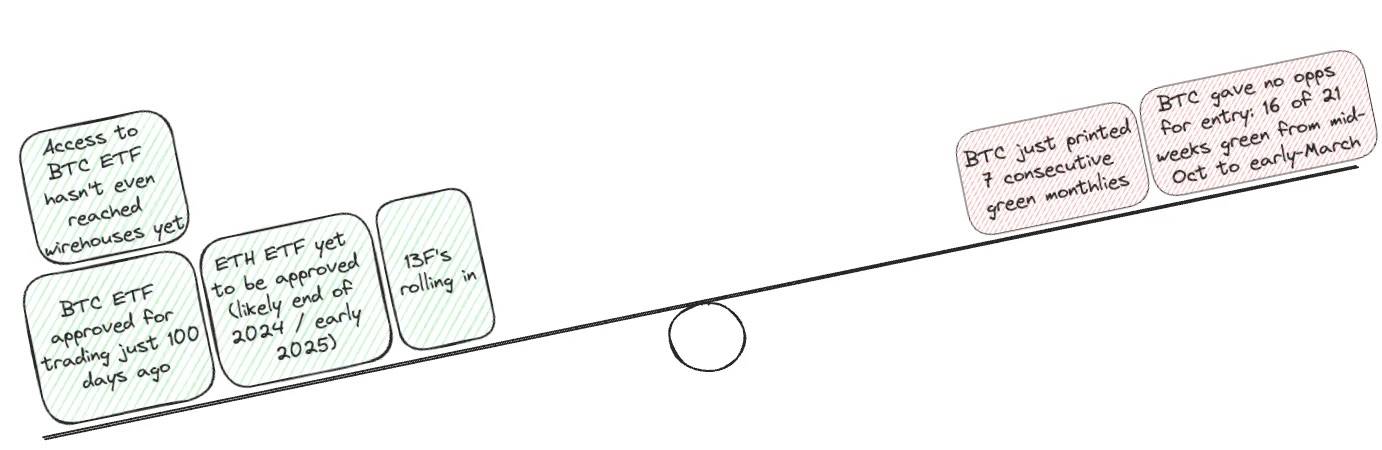

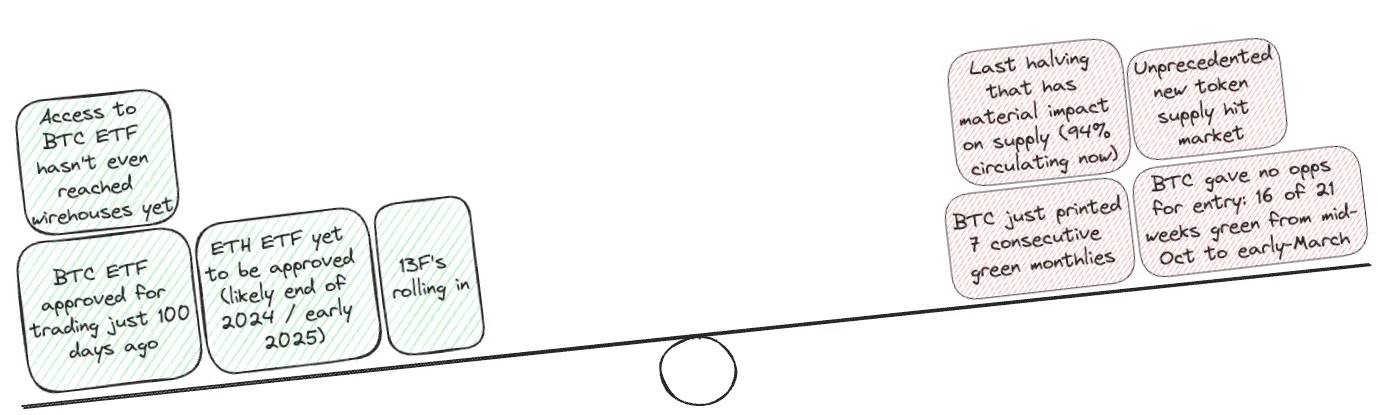

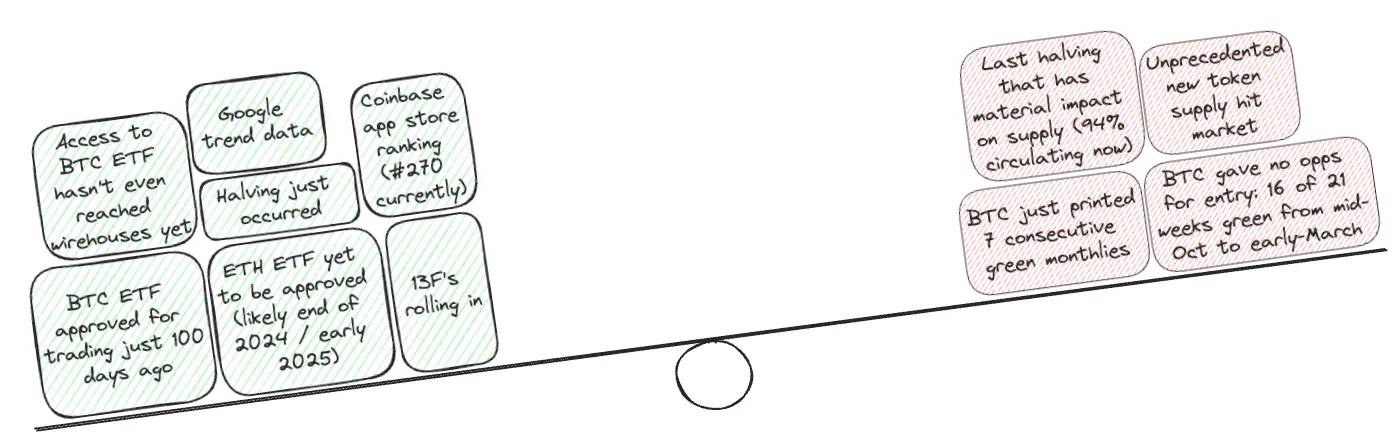

Chỉ mới 100 ngày kể từ khi ETF Bitcoin được phép giao dịch

ETF Ethereum chưa được phê duyệt (có thể vào cuối 2024/đầu 2025)

Tôi đã nói và viết nhiều về cấu trúc thị trường tiền mã hóa và tầm quan trọng của nó, dù đây là một khái niệm nhàm chán nhưng lại có tác động lớn. Có phần cường điệu, nhưng tôi cho rằng điều này giống như các mảng kiến tạo địa chất—những phần thị trường khổng lồ, di chuyển chậm. Trong hiện tại, khó cảm nhận hết mức độ dữ dội của những thay đổi này và dư chấn của chúng. Nhưng hãy tưởng tượng bạn đã ở trong lĩnh vực mã hóa 8, 9, 10 năm và chứng kiến khoảnh khắc quan trọng khi ETF Bitcoin được phê duyệt.

Dòng vốn tổ chức khổng lồ giờ đây có lối hợp pháp để thâm nhập vào loại tài sản này, dòng tiền ban đầu đổ vào vượt xa kỳ vọng chung của thị trường, và bạn lại tuyên bố đỉnh điểm ngay sau khoảng 100 ngày kể từ khi ETF Bitcoin được thông qua. Nhưng thị trường mang tính tiên phong! Giờ đây ETF đã được phê duyệt, dòng tiền đã được định giá!

Đúng vậy, thị trường thực sự mang tính tiên phong. Nhưng chúng không phải là toàn năng. Quan điểm của họ về dòng tiền ETF thực tế là sai. Những người hiểu tiền mã hóa không biết cách vận hành cấu trúc thị trường truyền thống hoạt động ra sao, và ngược lại, những người am hiểu thị trường truyền thống lại hiếm khi dành thời gian tìm hiểu tiền mã hóa. ETF cho ETH là điều tất yếu, và theo tôi, khoảng cách thời gian giữa việc phê duyệt BTC và ETH thực sự rất tốt. Nó tạo ra thời gian để tiêu hóa, giáo dục và làm rõ sau bầu cử. Sự thay đổi trong cấu trúc thị trường tiền mã hóa không thể bị đánh giá thấp.

Bitcoin vừa duy trì chuỗi tăng 7 tháng liên tiếp

Bitcoin không tạo cơ hội mua vào: 16 trong số 21 tuần từ giữa tháng 10 năm ngoái đến đầu tháng 3 năm nay là màu xanh

Bitcoin thực tế đã tăng trong một năm rưỡi. Trước tháng 4, 12 trong số 15 tháng qua là tăng giá; từ giữa tháng 10 năm ngoái đến đầu tháng 3 năm nay, 16 trong số 21 tuần là tăng. Điều này thực sự tàn khốc. Tuy nhiên, công bằng mà nói, rất ít người chuẩn bị tinh thần cho điều kiện thị trường như năm 2023. Liệu việc dao động trong một thời gian có gây sốc không? Không, tôi không nghĩ vậy. Nhưng theo xu hướng thị trường, dường như sau đợt xả hàng trước vẫn còn ám ảnh PTSD.

Tôi cũng ngày càng cảm thấy mình đang lặp lại các cuộc trò chuyện vào cuối năm 2022/đầu 2023, chỉ khác là giờ Bitcoin ở mức khoảng 60.000 USD thay vì 18.000 USD. Tất nhiên, chúng không hoàn toàn giống nhau, nhưng sự hoài nghi chủ yếu xoay quanh: chúng ta đã tăng nhiều rồi, không có câu chuyện mới nào thúc đẩy thêm, và các đồng meme đã tăng điên cuồng.

Nhưng theo tôi, đây không phải là những lý do thực sự để chúng ta cho rằng thị trường nên giảm.

ETF BTC chưa được đưa vào trung tâm giao dịch ngoại tuyến

Các bản báo cáo 13F tiếp tục xuất hiện

Được rồi, giờ chúng ta sẽ đi vào một số nội dung kỹ thuật thuộc lĩnh vực ngân hàng. Khi tôi nói ETF chưa được đưa vào trung tâm giao dịch ngoại tuyến, ý tôi là các cố vấn vẫn chưa có động lực để giới thiệu sản phẩm này cho khách hàng.

Giao dịch do cố vấn giới thiệu được chia thành "giao dịch có chủ động giới thiệu" và "không chủ động giới thiệu". Giao dịch có chủ động là khi môi giới giới thiệu cho khách ("Anh nên mua ABC"), còn giao dịch không chủ động là khi khách tự đề xuất với môi giới ("Tôi muốn mua XYZ"). Điểm khác biệt chính là chỉ có giao dịch có chủ động mới được trả hoa hồng.

Khi cố vấn giới thiệu giao dịch, chúng được phân loại là "được yêu cầu" và "không được yêu cầu". Giao dịch được yêu cầu là khi môi giới giới thiệu cho khách ("Anh nên mua ABC"), còn giao dịch không được yêu cầu là khi khách tự đưa ra với môi giới ("Tôi muốn mua XYZ"). Khác biệt chính là chỉ có giao dịch được yêu cầu mới được trả hoa hồng.

Hiện tại, chưa có công ty chứng khoán nào cho phép đưa ETF BTC vào danh mục đầu tư của khách hàng. Điều này có nghĩa là các cố vấn hoàn toàn không có động lực để giới thiệu sản phẩm này cho khách. Nhưng đây chỉ là vấn đề thời gian—tất cả các công ty này đều đang trong trạng thái chờ đợi, và khi một công ty hành động, những công ty khác sẽ nhanh chóng đi theo.

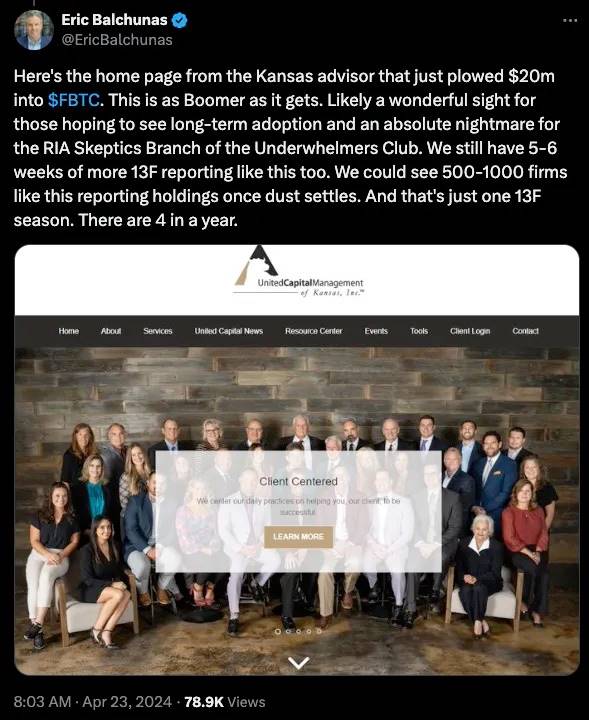

Các bản 13F cũng tiếp tục được nộp. Một điểm quan trọng mà Eric Balchunas chỉ ra một hai tuần trước là IBIT báo cáo khoảng 60 cổ đông (sẽ còn thêm khi nhiều báo cáo được cập nhật), nhưng họ chỉ chiếm khoảng 0,4% tổng số cổ phiếu lưu hành. Nghĩa là "phần lớn là cá nhỏ, nhưng số lượng cá rất nhiều". Cho đến nay, một cố vấn ở Kansas đã đầu tư 20 triệu USD vào ETF BTC của Fidelity, chiếm 5% danh mục đầu tư.

Lần giảm phát hành cuối cùng bắt đầu ảnh hưởng đáng kể đến nguồn cung (hiện tại 94% lưu thông)

Nguồn cung token mới chưa từng có đổ vào thị trường

Thành thật mà nói, hai lập luận cũ rích này dường như được lặp lại mỗi chu kỳ. Nhưng dù sao thì, chúng vẫn đáng lưu ý—hiện tại Bitcoin đã có khoảng 94% nguồn cung lưu thông, và lần giảm phát hành gần đây có thể là lần cuối cùng thực sự có ý nghĩa. Mặt khác, thị trường tiếp tục bị nhấn chìm bởi nguồn cung token mới—các L2 mới, hệ sinh thái Solana, cầu nối (bridges), LRT, SocialFi, giao dịch chênh lệch. Danh sách này còn dài, và tổng FDV của các dự án này vừa gây sốc vừa gợi mở liên tưởng. Như mọi chu kỳ, khi các bên nội bộ mở khóa và bán ra, đa số token sẽ tiến dần về mức 0. Dù đã có rất nhiều bài viết và thảo luận về điều này.

Giảm phát hành vừa xảy ra

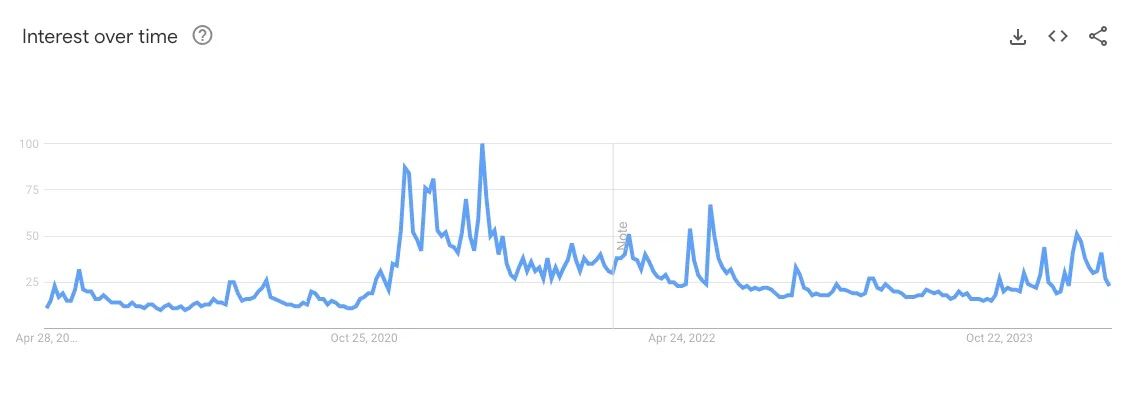

Dữ liệu Google Trends

Xếp hạng ứng dụng Coinbase trên cửa hàng (hiện thứ 270)

Giảm phát hành thực sự vừa xảy ra, nguồn cung giảm, đơn giản vậy thôi. Cá nhân tôi, tôi không cho rằng hai lý do này đủ sức thuyết phục, nhưng chúng mâu thuẫn với cảm nhận của nhiều người về vị trí hiện tại, điều này rất thú vị. Nếu chúng ta xem dữ liệu Google Trends về các từ khóa như BTC, ETH, SOL, NFT, sẽ thấy một điểm chung.

Chúng ta còn rất xa so với các đỉnh cao từng thấy trong các đợt bò thực sự trước đây.

Tương tự với xếp hạng ứng dụng Coinbase trên cửa hàng (hiện thứ 270). Tôi sẽ sớm bàn về vấn đề gây tranh cãi là sự tham gia của nhà đầu tư nhỏ lẻ, nhưng có thể khẳng định rằng vẫn còn rất nhiều dư địa tăng trưởng về mức sử dụng ứng dụng gốc mã hóa.

Câu chuyện AI cứu vãn thị trường

Tỷ lệ thất nghiệp chỉ có thể tăng lên

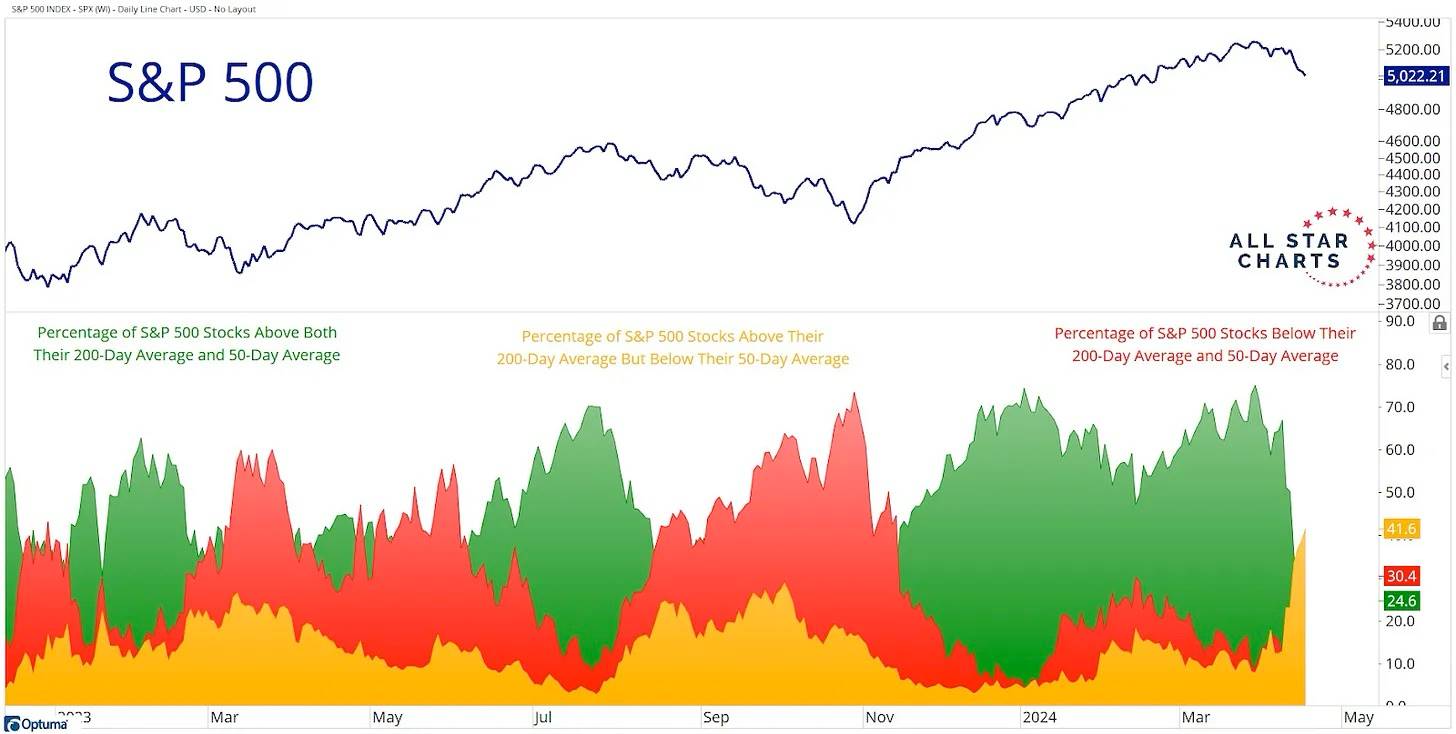

Độ rộng thị trường tài chính truyền thống đang suy yếu

Tôi sẵn sàng tin rằng câu chuyện AI đã cứu vãn thị trường tài chính truyền thống vào quý IV/2022 và quý I/2023. Nếu ChatGPT không ra mắt vào thời điểm đó, có lẽ thị trường truyền thống sẽ gặp khó khăn, chứ không tìm được an ủi trong mô hình đổi mới mới. Nhưng bạn không thể chứng minh một điều ngược lại, nên chúng ta phải xử lý theo hiện trạng. Đúng là chúng ta đang chứng kiến sự vững mạnh đáng kinh ngạc của thị trường lao động, tỷ lệ thất nghiệp chỉ có thể tăng. Thị trường truyền thống đang trải qua sự suy giảm về độ rộng, điều này cũng đúng.

Thông điệp chính ở đây là tỷ lệ cổ phiếu nằm trên đường trung bình động 200 ngày nhưng dưới 50 ngày đã tăng mạnh (hiện trên 40%).

Tôi tin rằng chúng ta vẫn chưa chứng kiến đợt tăng giá ngoạn mục sau khi phá đỉnh mới. Tôi từng công khai lạc quan lâu dài, khi mọi người cố thuyết phục tôi rằng việc sửa chữa tổn thương năm 2022 sẽ mất rất lâu. Giờ đây, chính những người đó lại cố thuyết phục tôi rằng chúng ta không thể tăng thêm. Điều này không có nghĩa họ sai lần này, nhưng bằng chứng tôi đọc được hôm nay cho thấy vẫn còn nhiều dư địa tăng giá.

Tôi cũng cho rằng việc trì hoãn ETF Ethereum có lợi cho việc kéo dài chu kỳ này, cả về thời gian lẫn giá cả. Đây lại là một giả định ngược lại, nhưng tôi nghĩ nếu nó được phê duyệt vào tháng 5, thì quá gần với thời điểm phê duyệt BTC. Sự chú ý của nhà đầu tư rất ngắn, việc dồn các lần phê duyệt và sản phẩm giao dịch lại gần nhau sẽ gây cạnh tranh nội bộ. Ai biết được ảnh hưởng sẽ lớn đến đâu. Nhưng việc BTC là ETF mã hóa duy nhất trong một thời gian giúp dòng tiền có không gian để tiếp tục đổ vào. Đây chỉ mới là món khai vị. ETF ETH sẽ có thời điểm tỏa sáng riêng, thực tế, thành công của BTC sẽ là chiến dịch marketing tốt nhất cho chúng. Các nhà quản lý thế hệ mới đang bị buộc phải đối mặt với tài sản Bitcoin. Họ không thể coi thường Bitcoin nữa, nếu hiệu suất của họ kém hơn đối thủ tiếp xúc với BTC, họ sẽ phải giải trình. Việc gọi BTC là trò lừa đảo giờ đây không còn là quan điểm hợp lý.

Đây chính là hình dạng của một thị trường lành mạnh. Một tài sản bị định giá thấp, sau đó từ từ tăng giá khi ngày càng nhiều người nhận ra họ không thể mua được nó với giá thấp hơn. Sau khi thị trường tiêu hóa, sẽ có giai đoạn tích lũy, rồi tài sản tiếp tục tăng. Nếu bạn vẫn lạc quan, thì việc tăng vọt đỉnh không phải điều bạn mong muốn.

Lần này khác biệt

Một cụm từ đáng sợ. Tất nhiên, bạn có thể thì thầm với chính mình, hoặc thổ lộ với bạn thân về những khả năng bạn luôn mơ ước. Nhưng đưa ra quan điểm này nơi công cộng? Hãy chuẩn bị tinh thần để bị chỉ trích.

Chúng ta đều đã trải qua điều này. Khi ai đó lẩm bẩm, chúng ta liền bắt chước, tỏ ra thông minh, mỉa mai, chế giễu họ trên Twitter. Gọi họ là ngu ngốc. Ám chỉ rằng đây chắc hẳn là lần đầu tiên họ trải qua chu kỳ tăng giá, như thể điều đó quan trọng vậy.

Trừ khi bạn ở đây, bạn phần nào âm thầmtin rằng rồi sẽ có một lần mọi thứ thực sự khác biệt.

Nếu bạn nói vậy mà sai, mọi người sẽ chế giễu bạn, gọi bạn là kẻ ngốc vì nghĩ rằng nó sẽ khác. Cũng chẳng sao. Hầu như không ai trong số họ có quan điểm độc lập, vậy tại sao lại mong họ phản ứng khác?

Nhưng nếu bạn thấy đủ bằng chứng cho thấy nó có thể khác, mà bạn lại không làm gì… Vậy ai mới thực sự là kẻ ngốc?

Dòng tiền đang tăng, nhưng chảy về đâu?

Câu hỏi lớn nhất trong tâm trí tôi là: dòng vốn thụ động này cuối cùng sẽ chuyển bao nhiêu xuống chuỗi? Phiên bản mã hóa nhàm chán là BTC trở thành một loại tài sản mới, vốn tổ chức nắm giữ như một phần nhỏ danh mục, còn mọi thứ khác chỉ là văn hóa phụ của internet. Nhưng không thể phủ nhận rằng hiện nay rất khó xác định tỷ lệ dòng tiền ETF sẽ chảy trực tiếp hoặc gián tiếp xuống chuỗi. Bạn có thể nghĩ—Smac, bạn ngốc đến mức nào, chẳng ai mua IBIT rồi dùng BTC trên chuỗi để làm gì cả. Đúng vậy, hiện tại đúng là như vậy, nhưng đó không phải là vấn đề. Chúng ta đều biết hiệu ứng của sự giàu có trong mã hóa là có thật, và ETF sẽ là món khai vị đối với một số người. Vấn đề chỉ là quy mô, và theo tôi, trong ngắn hạn chúng ta có thể chưa có câu trả lời tốt. Nhưng chúng ta có thể cố gắng tìm manh mối định hướng.

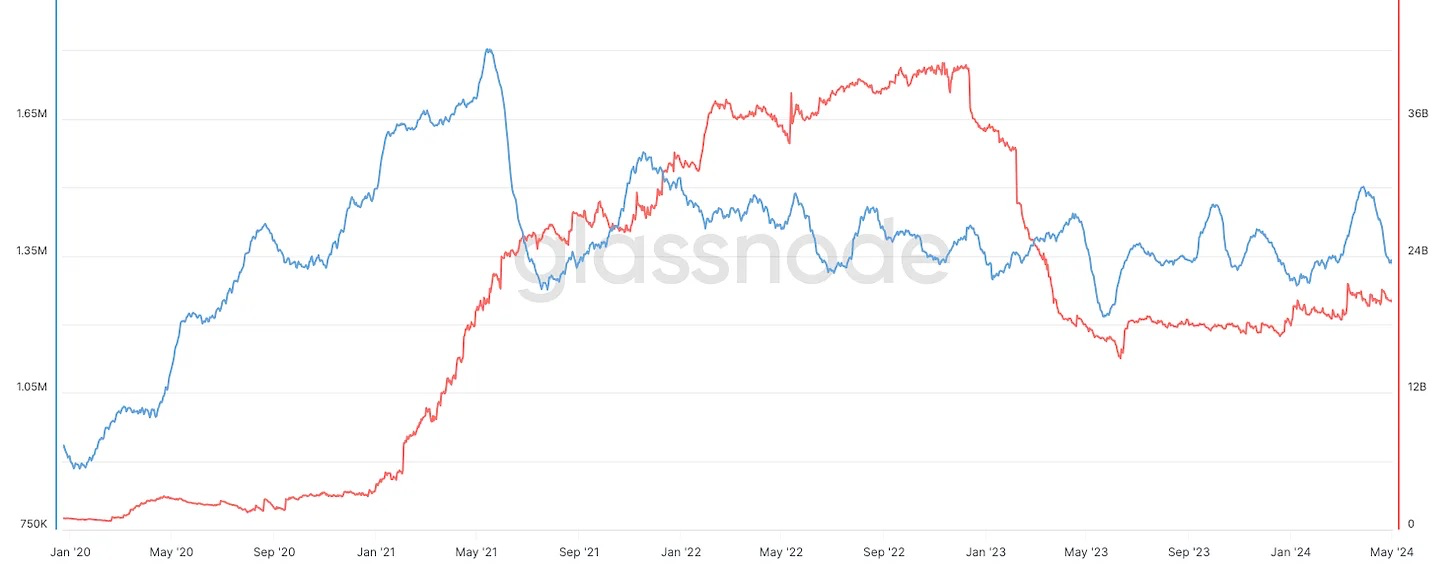

Nếu quan sát hoạt động stablecoin, chúng ta sẽ thấy dữ liệu thuyết phục. Như hình bên dưới, tháng 11 năm ngoái là lần đầu tiên trong khoảng 18 tháng, nguồn cung stablecoin chuyển sang dương. Dòng vốn ròng ổn định liên tục đổ vào stablecoin cho thấy chúng ta đang ở giai đoạn sớm hơn so với nhận thức chung. Điều này đặc biệt rõ ràng nếu so với sự đổ vỡ kịch tính trong chu kỳ trước.

Chúng ta cũng có thể quan sát tổng nguồn cung stablecoin trên các sàn giao dịch, vốn giảm hơn một nửa từ đỉnh đến đáy, nhưng giờ đây rõ ràng bắt đầu đi lên.

Khó khăn nhất là xác định liệu hoạt động này có và sẽ chuyển xuống chuỗi như thế nào. Tôi giữ thái độ cởi mở về điều này, nhưng dưới đây là tổng số địa chỉ hoạt động (đường xanh) và stablecoin trên sàn giao dịch. Tùy theo cảm nhận của bạn, bạn có thể rút ra nhiều kết luận, nhưng theo tôi:

Trong đợt bò trước, chúng ta thấy sự bùng nổ lớn về số lượng địa chỉ hoạt động mới, nhưng sau khi mọi người rút lui thì giảm mạnh, và kể từ quý III/2021 hoạt động cơ bản ổn định. Chúng ta chưa thấy dấu hiệu của làn sóng hoạt động mới, điều này theo tôi cho thấy nhà đầu tư nhỏ lẻ vẫn chưa quay lại.

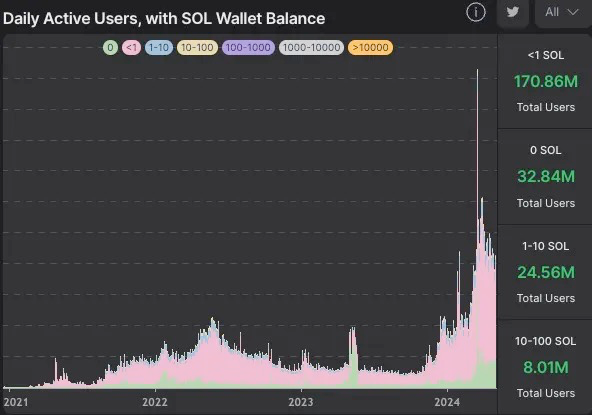

Cũng đáng thừa nhận ở đây rằng hoạt động của nhà đầu tư nhỏ lẻ có thể đang diễn ra chủ yếu trên Solana. Rõ ràng rằng hoạt động ở đó đã tăng đáng kể trong 6–9 tháng qua, cá nhân tôi kỳ vọng xu hướng này sẽ tiếp tục.

Không cần quan tâm đến các SOL có DAU bằng 0 hoặc nhỏ hơn 1 (nguồn: hellomoon)

Còn về dữ liệu ngoài chuỗi? Từ bản 10-Q tuần trước của Coinbase, chúng ta thực tế thấy số người dùng giao dịch hàng tháng (MTUs) giảm từ 8,4 triệu xuống 8 triệu. Nhưng khối lượng giao dịch ở cả phía bán lẻ và tổ chức đều tăng hơn gấp đôi. Thú vị là, mặc dù tỷ trọng giao dịch BTC giữ nguyên, tỷ trọng ETH giảm mạnh, điều này có thể cho thấy nhu cầu tăng đối với các tài sản mã hóa rộng hơn (tức là altcoin) trong tương lai, điều này về dài hạn rất tốt vì phân bổ rộng rãi hơn trong tài sản mã hóa là trạng thái lý tưởng. Những kẻ ghét bỏ và kẻ thất bại sẽ nói rằng mọi thứ trong mã hóa đều trống rỗng, con người chỉ đến với trạng thái cờ bạc tối thượng. Tôi cho rằng điều này cho thấy có nhiều dự án/sáng kiến sơ kỳ thú vị hơn đáng để khám phá.

Quý I/2024

Quý I/2024

So với những gì chúng ta từng thấy từ người dùng Coinbase trong vài năm qua thì sao? Trước tiên, chúng ta vẫn thấp hơn 40% so với đỉnh MTUs năm 2021 (11,4 triệu) và thấp hơn mức cuối năm 2022. Dù có bao nhiêu cuộc thảo luận về meme và sự chuyển hóa của nhà đầu tư nhỏ lẻ, tôi đơn giản là không thấy lập luận đáng tin nào cho thấy điều này đang diễn ra trên diện rộng. Có phải điều này xảy ra ở mức độ nhỏ đối với những người rất am hiểu mã hóa? Chắc chắn rồi, nhưng một lần nữa điều này cho thấy mọi người đang mắc kẹt trong bong bóng mã hóa và bỏ lỡ bức tranh lớn hơn. Nếu bạn đăng nhập Twitter xem nội dung liên quan mã hóa và coi những lời nói ở đó như chân lý tuyệt đối, bạn sẽ gặp rắc rối.

Cuối năm 2021

Cuối năm 2023

Điểm cuối cùng tôi muốn nói ở đây là về các altcoin ngoài BTC và ETH. Là nhà đầu tư mã hóa sơ kỳ, chúng tôi rõ ràng tin rằng lĩnh vực này sẽ tiếp tục phát triển, không chỉ dừng lại ở các đồng tiền chính. Cách đơn giản nhất để đo lường hoạt động này là dùng TOTAL3, theo dõi 150 altcoin hàng đầu ngoài BTC và ETH. Tôi cho rằng việc quan sát chu kỳ từ đỉnh đến đáy trước đây là có tính minh họa. Nhìn vào chu kỳ 2017 và chu kỳ gần đây, rõ ràng không gian tăng trưởng tương đối đang bị nén lại (dù vẫn ở mức khổng lồ), điều này như mong đợi khi không gian mở rộng. Cơ sở lớn hơn, nên tăng trưởng tốc độ cao sẽ trực quan khó hơn. Nhưng ngay cả khi để lại đủ không gian cho sự nén thêm, tôi không nghĩ có đủ nhiều người nhận ra rằng không gian này vẫn còn rất nhiều dư địa tăng. TOTAL3 hiện chỉ 640 tỷ USD, nghe có vẻ là con số lớn, nhưng trong kế hoạch vĩ mô thị trường tài chính thì gần như không đáng kể. Nếu chúng ta tin rằng đây là một không gian sẽ đạt 10 nghìn tỷ USD trong 24 tháng tới, với BTC chiếm 40–50%, thì vẫn còn rất nhiều giá trị cần được tạo ra.

2017–18

2020–21

2024–25?

Chào mừng tham gia cộng đồng chính thức TechFlow Nhóm Telegram:https://t.me/TechFlowDaily Tài khoản Twitter chính thức:https://x.com/TechFlowPost Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News