RWA là bước đi tiếp theo của ETF Bitcoin hay chỉ là phiên bản tùy chỉnh lại của stablecoin?

Tuyển chọn TechFlowTuyển chọn TechFlow

RWA là bước đi tiếp theo của ETF Bitcoin hay chỉ là phiên bản tùy chỉnh lại của stablecoin?

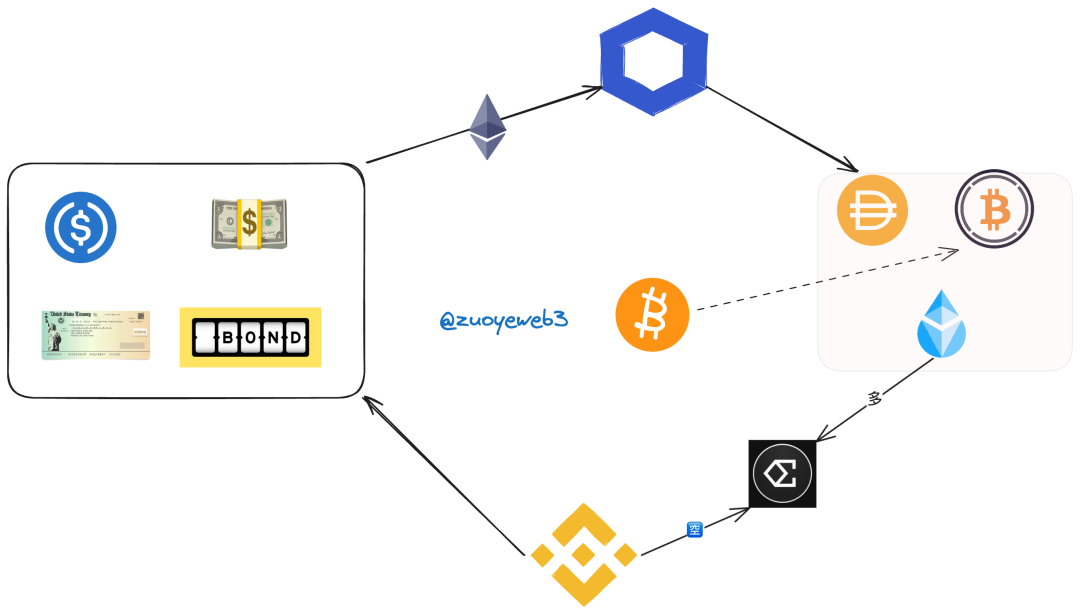

Đợt này, RWA chỉ chia thành hai hướng phát triển: đưa tài sản liên quan đến USD lên chuỗi, rút BTC/ETH khỏi chuỗi, chủ yếu phát hành thông qua stablecoin, kèm theo cho vay như một hình thức bổ trợ.

Tác giả: Tô Gia

RWA là bước đi tiếp theo của Bitcoin ETF hay chỉ là phiên bản cải tiến của stablecoin?

Cái duy nhất mà đám cỏ dại học được từ các chu kỳ chính là chẳng học được gì từ lịch sử.

Trước mức lãi suất cao ngất ngưởng của Ethena, những ký ức đau thương về Luna-UST cũng chỉ còn là chuyện xưa cũ, mọi người lại quay về một cuộc chơi so xem ai chạy nhanh hơn.

Ngay cả MakerDAO với DAI cũng khó cưỡng lại cám dỗ, thay đổi mô hình vỏ bọc USDC ít rủi ro trước đây, tích cực hướng tới lợi nhuận cao từ USDe.

Ondo dù mới phát hành USDY chưa đầy ba tuần, TVL đã tăng từ 100 triệu lên 200 triệu đô la, đồng thời hợp tác cùng quỹ BUIDL do BlackRock thành lập để cùng chia sẻ rủi ro, cùng nhau phát triển mạnh mẽ hệ sinh thái RWA.

Như ta thấy, cả ba loại trên đều là stablecoin, đồng thời cũng là những động thái mới nhất của RWA – tài sản thực tế được đưa lên blockchain, chênh lệch giá nội bộ blockchain, cuối cùng phản hồi lại tài sản thực, tạo thành ba thế giới nhỏ liên kết đầu đuôi nhưng vận hành độc lập.

Hình thức mới của RWA

Cụ thể hơn, hiện tại RWA không chỉ tập trung vào stablecoin, mà còn có một vài xu hướng mới sau đây.

-

Thế giới thực định giá bằng USD: Tài sản thực tập trung vào bốn loại: trái phiếu chính phủ Mỹ, USD, trái phiếu và stablecoin tuân thủ quy định. Nói đúng hơn, không phải tài sản thực được đưa lên blockchain, mà là tài sản liên quan đến USD được token hóa.

-

Hai chuẩn mực tiền tệ trong thế giới mã hóa: Vị trí của Bitcoin và Ethereum được công nhận rộng rãi trong cộng đồng mã hóa. Ethereum không chỉ là nền tảng phát hành tài sản, ETH còn đóng vai trò dự trữ tương đương "Bitcoin".

-

Hòa nhập thay vì cách mạng: Tài chính truyền thống và các sàn giao dịch trở thành cơ sở hạ tầng cho tiền mã hóa. Nguồn gốc và đích đến của RWA đều là chúng, thậm chí sự tồn tại của chúng cũng không còn là vấn đề. Lực hút thực tế cuối cùng đã đè thấp cái đầu của giấc mơ.

Từ thủy triều USD đến chuẩn mực “thu hẹp tiền tệ - tái lưu thông” bằng ETH

Mỗi chu kỳ tăng-giảm đều bắt đầu bằng Bitcoin, sau đó xuất hiện nơi hút vốn lớn như sàn giao dịch, DeFi hoặc stablecoin, rồi một dự án gặp khủng hoảng thanh khoản, cuối cùng sụp đổ toàn bộ.

Tuy nhiên chu kỳ này khác biệt. Một mặt, dòng vốn bên ngoài mang theo 6 tỷ đô la vào các quỹ ETF, cải thiện tình trạng thiếu hụt USD trên toàn cầu do chu kỳ giảm lãi suất - tăng lãi suất trước đây gây ra, giống như một hiện tượng thủy triều. Bitcoin đóng vai trò như hồ chứa, làm dịu phần nào tác hại này, tất nhiên dung lượng hồ chứa vẫn còn dư thừa hơn 10 lần.

Tóm tắt điểm 1: Bitcoin mang tính lưỡng nguyên, vừa là tài sản thực tế, vừa là tài sản mã hóa.

Hồ chứa này có hai hướng phát triển: một là mở rộng sức chứa Bitcoin, hai là tìm kiếm thêm nhiều sản phẩm ETF khác như Ethereum.

Mặt khác, hệ thống staking của Ethereum tạo ra cơ chế “thu hẹp tiền tệ - tái lưu thông” nội bộ, dùng ETH làm tài sản định giá. Ngay cả khi các tài sản được staking (LSDfi), hoặc tái staking (LRTfi) sụp đổ, thì lợi nhuận staking ETH vẫn không giảm. Trong giai đoạn thị trường tăng trưởng mạnh, khi nhu cầu sử dụng tăng vọt, ETH còn tăng giá do cung giảm.

Nói cách khác, nếu đầu cơ tăng giá ETH, lợi nhuận tính bằng USD sẽ tăng; nếu bán khống ETH, lợi nhuận tính bằng ETH cũng không giảm — điều kiện là ETH phải trở thành phượng hoàng bất tử trong thế giới mã hóa như Bitcoin.

Tóm tắt điểm 2: Chỉ cần sống sót qua các chu kỳ, khả năng kiếm lời ở cả chiều tăng và giảm là hoàn toàn có thể, thua lỗ mùa gấu sẽ được bù đắp vào mùa bò.

Bây giờ hãy thử suy nghĩ ngược lại: Nếu một thứ gì đó tương đương với USD, luôn neo giá 1:1 bằng USD, đồng thời dùng chuẩn mực kép vàng-bạc (BTC+ETH) làm dự trữ phát hành, và tích hợp liền mạch với các sàn giao dịch, thì liệu mô hình RWA như USDe có thể vượt qua các chu kỳ không?

Tóm tắt điểm 3: Đừng chống đối các sàn giao dịch tập trung (CEX), mà hãy biến chúng thành một nguồn lợi nhuận.

Chúng ta không thể đoán trước tương lai, chỉ có thể dựa vào quá khứ để giả định tương lai và đưa ra quan điểm cá nhân. Khả năng cao USDe sẽ sụp đổ, nhưng nếu thị trường tăng đủ dài, nó có thể giảm dần ổn định và cuối cùng hòa mình vào đám đông coin. Tuy nhiên, nếu giá ETH sụp đổ mạnh, USDe cũng sẽ nhanh chóng tan rã.

Dựa trên ba điểm trên, hãy lấy USDe làm ví dụ để làm rõ lý do cho kết luận này.

Nguyên lý hoạt động của USDe

Việc phát hành USDe gắn liền với lệnh mua/bán ETH. Theo lý thuyết của AC, giao dịch giao ngay chính là hợp đồng perpetual không đòn bẩy hoặc đòn bẩy 1x: mua là mua tăng (long), bán là bán khống (short).

Delta Neutral của USDe cũng có thể hiểu theo cách tương tự: tài sản thế chấp là stETH và BTC, tương đương với việc mua tăng, đồng thời mua tỷ lệ khống tương ứng trên sàn giao dịch — một bên dương, một bên âm, đạt trạng thái trung tính và cân bằng rủi ro.

Ở đây tồn tại hai nguồn lợi nhuận: stETH mang lại khoảng 4% lợi suất, cộng thêm phí nhận được từ phía long khi bán khống. Khi kết hợp, trong giai đoạn thị trường tăng, giá ETH liên tục leo thang, lợi suất tính bằng USDe sẽ tăng phi mã.

Tuy nhiên, rủi ro cũng theo đó mà đến: nếu giá ETH giảm, như đã nói, lợi nhuận tính bằng USD không chỉ mất đi mà sàn giao dịch còn phải trả phí cho phía long, dẫn đến mất khả năng thanh toán và sụp đổ ngay lập tức.

Tuy nhiên, vẫn có cơ hội sống sót: khi giá ETH giảm, lợi nhuận của stETH tính bằng ETH vẫn tồn tại. Miễn là trụ được đến mùa bò, bán ETH vẫn có thể thu lợi — miễn là người dùng tin tưởng và không rút vốn.

Trong mùa bò, mọi thứ đều dễ dàng. Đối với tài sản như BTC/ETH, về cơ bản các sàn giao dịch cần phe bán khống để duy trì thanh khoản, cộng thêm kỹ thuật rút dây, ghim kim đã vô cùng thuần thục, họ thường không quá câu nệ.

Nhưng như ta thấy, USDe không phải định giá dựa trên phái sinh ETH, mà thực chất phụ thuộc vào các sàn giao dịch. Sàn giao dịch là một hộp đen, vấn đề này không thể giải quyết bằng oracle. Hơn nữa, khi USDe nuôi sống cộng đồng của mình bằng cách khai thác phí, không biết các sàn sẽ phản ứng ra sao.

USDe thực sự rất sáng tạo, khiến tôi không nhịn được viết vào giữa bài. Tiếp theo là dự đoán về mô hình kinh doanh mới của Ondo và hướng đi tương lai của DAI từ MakerDAO.

Trong đó, Ondo vẫn giống việc token hóa tài sản như trái phiếu Mỹ, nhưng đại diện cho đặc điểm toàn cầu hóa USD và "ảo hóa" các tài sản liên kết RWA — nghĩa là bất động sản hay các loại tiền tệ khác không còn là hướng đi chủ đạo trong tương lai.

Thoát thực hướng ảo, bay bổng lên trời

Còn MakerDAO đại diện cho sự vật lộn của các giao thức trên chuỗi. Việc MakerDAO thông qua đề xuất mua trực tiếp trái phiếu chính phủ vẫn còn in đậm trong tâm trí, vậy mà con đường RWA ngày càng mờ mịt. Cuối cùng nên đưa tài sản lên chuỗi, hay đưa tài sản gốc xuống chuỗi, hay kết hợp cả hai? Có lẽ tư duy vẫn cần thời gian kiểm chứng.

Sự phân cực: Làm sao để đối phó với những kẻ man rợ

Sau khi phân tích hệ thống chuẩn mực kép BTC/ETH, dòng vốn khổng lồ từ bên ngoài không hoàn toàn mang lại lợi ích. Tài sản của các gã khổng lồ quản lý tài sản như BlackRock, Franklin Templeton lớn hơn gấp mười lần vốn hóa Bitcoin. Nhưng ít nhất, hợp tác với họ sẽ có can đảm đối đầu SEC và nguồn đạn dược dồi dào. Thế cục Tam Quốc đã hình thành.

-

Các gã khổng lồ tài chính truyền thống: Mở chiến trường mới, không dừng ở giai đoạn ETF kỳ hạn/giao ngay, mà muốn tiến vào thị trường chuỗi, thực hiện nhiều thí nghiệm tổ hợp sáng tạo hơn;

-

Các dự án RWA: Xuất phát từ góc nhìn mã hóa, mong muốn hợp tác với các gã khổng lồ tài chính truyền thống, mục tiêu là mượn danh tuân thủ quy định để trở thành lựa chọn đầu tư tài chính mainstream, chứ không phải đối đầu cơ quan quản lý. Nói cách khác, đối đầu chỉ là tư thế bề ngoài, cốt lõi vẫn là muốn được chiêu an;

-

Cơ quan quản lý: Cố gắng ngăn chặn, nếu không được thì tìm cách kiểm soát. OFAC kiểm soát các nút Ethereum, SEC định nghĩa "chứng khoán", Quốc hội và Fed tập trung vào stablecoin và sàn giao dịch. Rửa tiền và phát hành chứng khoán trái phép là hai công cụ phổ biến nhất.

Xét từ góc độ Bitcoin và Ethereum, việc giám sát thực tế đã được thông qua. Việc phê duyệt ETF Ethereum giao ngay chỉ là vấn đề thời gian. Tuy nhiên, với các dự án nhỏ hơn, họ không có khả năng đơn độc đối đầu với cơ quan quản lý. Việc quy phục các gã khổng lồ tài chính truyền thống, chủ động áp dụng KYC/AML... nhằm giảm định kiến "kẻ lật đổ tài chính" từ bên ngoài, mà tự đóng gói mình như người đổi mới trong hệ thống hiện hữu.

Hay nói cách khác, bất cứ thứ gì liên quan đến tài sản thực đều rất khó khăn. Lực hút thực tế quá nặng nề. Một cách đơn giản và thô bạo, có thể chia lộ trình RWA thành ba giai đoạn:

-

"Cuộc cách mạng chuỗi phương Đông": Mọi thứ đều có thể đưa lên chuỗi, nổi bật ở khả năng truy xuất nguồn gốc và ghi chép. Ví dụ điển hình là Gongxinbao, nhưng cuối cùng đều tan thành mây khói;

-

"Token hóa" phương Tây ("Tokenization"): Tài sản thực và tài sản ảo được token hóa rồi đưa lên chuỗi. Dự án RealT về bất động sản là ví dụ tiêu biểu, kế đến là các sản phẩm cho vay như Maple, Centrifuge;

-

Tiếp theo là hiện trạng hiện nay: tài sản tài chính USD được đưa lên chuỗi, cùng với sự phát triển kết hợp giữa tài sản gốc BTC/ETH và hệ thống tài chính hiện hữu.

Trên đây là quan điểm cá nhân tôi. Theo phân loại của RWA.XYZ gồm bốn nhóm: cho vay, trái phiếu Mỹ, stablecoin và bất động sản. Tôi vẫn giữ quan điểm rằng RWA trong chu kỳ này chỉ gồm ba nhánh: tài sản liên quan USD được đưa lên chuỗi, tài sản gốc BTC/ETH được đưa xuống chuỗi, với stablecoin là phương tiện phát hành chính, cho vay đóng vai trò bổ trợ.

Tuy nhiên, ở đây tồn tại ba lực cản: tham vọng kiểm soát của CeFi, ham muốn làm ác của CEX, và bàn tay to lớn của cơ quan quản lý (SEC).

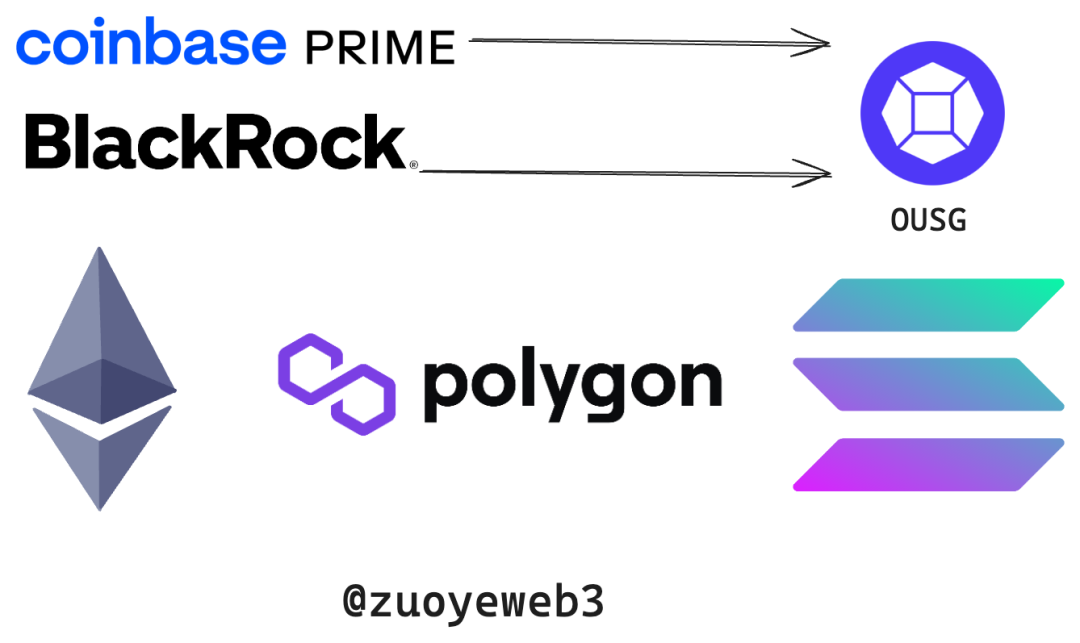

Lấy Ondo làm ví dụ, họ phát hành hai sản phẩm chính: OUSG dựa trên trái phiếu Mỹ và stablecoin sinh lời USDY. Các loại sản phẩm trong tương lai sẽ tiếp tục được cập nhật. Cơ chế thiết kế của chúng khá tương đồng: đều đi theo lộ trình pháp nhân đăng ký, kiểm toán Big Four, ngân hàng/tổ chức lưu ký, đầu tư vào tài sản USD. Không cần nhắc lại chi tiết.

Thành phần OUSG

Lấy OUSG làm ví dụ, cấu thành tài sản chủ yếu là sản phẩm ETF trái phiếu ngắn hạn của BlackRock. Tuy nhiên, Ondo đã liên kết sâu sắc với BlackRock, sẽ tiếp tục thúc đẩy hợp tác với sản phẩm RWA BUIDL của BlackRock, là minh chứng điển hình cho sự hòa nhập hai chiều.

Nếu đi xa hơn, có thể trực tiếp quản lý tiền cho giới nhà giàu, ví dụ Superstate do người sáng lập Compound khởi xướng mua trực tiếp trái phiếu Mỹ rồi token hóa phát hành. Quá trình tất nhiên rất nhàm chán, nhưng điểm cốt lõi là một nhóm "Old Money" trong thế giới mã hóa đã ra đời. Họ đã qua thời kỳ Đại Hải hành mạo hiểm tìm kiếm lợi nhuận cao, giờ đây chuẩn bị mang kho báu vừa cướp được lên bờ sống yên bình.

Tuy nhiên, dòng lực lượng trẻ trung không ngừng đổ vào, ví dụ như DAI của MakerDAO đã sẵn sàng đón nhận lợi suất cao từ USDe, ban đầu đầu tư 600 triệu DAI, tối đa có thể nạp tới 1 tỷ đô la. Không chỉ DeFi có thể lồng ghép, stablecoin nay cũng trở thành "con" của một stablecoin khác. Cần lưu ý rằng, bản chất USDe không phải là đồng tiền tương đương USD, mà là tài sản tương đương biến động ETH.

Thế giới mã hóa trước khối tài sản khổng lồ của thực tế vẫn còn non nớt, so với các gã khổng lồ quản lý tài sản trị giá hàng ngàn tỷ đô la, TVL vài trăm triệu hay vài tỷ thật chẳng đáng kể. Vấn đề quan trọng hơn là: Chúng ta thực sự coi RWA là hình thức tài sản quan trọng trong tương lai, ít nhất ngang hàng với ETF, hay chỉ là mối tình đơn phương của cộng đồng mã hóa, sau khi炒作 xong là bỏ lại một bãi hoang tàn?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News