Báo cáo nghiên cứu Coinbase: Xác thực lại, khi mọi chuyện cũ lại trở nên tươi mới

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu Coinbase: Xác thực lại, khi mọi chuyện cũ lại trở nên tươi mới

Giao thức tái ký quỹ của EigenLayer có tiềm năng trở thành nền tảng cho nhiều dịch vụ và phần mềm trung gian mới trên Ethereum.

Tác giả: Coinbase Research

Biên dịch: TechFlow

Cơ chế đồng thuận Proof-of-Stake (PoS) của Ethereum là quỹ an ninh kinh tế lớn nhất trong lĩnh vực tiền mã hóa, với tổng giá trị gần 112 tỷ USD. Tuy nhiên, các trình xác thực đảm bảo an toàn cho mạng không chỉ nhận phần thưởng cơ bản từ lượng ETH bị khóa. Trong thời gian dài, các token staking linh hoạt (LST) đã là cách để người tham gia đưa ETH và lợi nhuận từ lớp đồng thuận vào hệ sinh thái DeFi — có thể được giao dịch hoặc tái staking như tài sản thế chấp trong các giao dịch khác. Giờ đây, khái niệm tái staking xuất hiện dưới dạng token tái staking thanh khoản (LRT), mang đến một lớp mới.

Hạ tầng staking tương đối trưởng thành của Ethereum cùng ngân sách an ninh dư thừa đã giúp EigenLayer phát triển thành giao thức DeFi có giá trị khóa tổng cộng (TVL) lớn thứ hai trong hệ sinh thái, đạt mức 12,4 tỷ USD. EigenLayer cho phép các trình xác thực kiếm thêm lợi nhuận bằng cách tái staking lượng ETH đã staking của họ để cung cấp phần thưởng bổ sung cho các dịch vụ xác thực chủ động (AVS). Do đó, các trung gian dưới dạng giao thức tái staking thanh khoản cũng trở nên phổ biến hơn, thúc đẩy sự tăng trưởng của LRT.

Dù vậy, chúng tôi cho rằng so với các sản phẩm staking hiện tại, tái staking và LRT có thể tiềm ẩn những rủi ro bổ sung cả về mặt an toàn lẫn tài chính. Khi số lượng AVS tăng lên và các LRT đa dạng hóa chiến lược vận hành, những rủi ro này có thể ngày càng trở nên mờ nhạt. Dù sao đi nữa, phần thưởng từ tái staking (và staking) đang đặt nền tảng cho một lớp giao thức DeFi mới. Cuộc thảo luận riêng biệt về việc giảm lượng phát hành staking gốc xuống mức phát hành khả thi tối thiểu (MVI), nếu được thực hiện, cũng có thể làm tăng thêm tầm quan trọng tương đối của lợi nhuận tái staking trong dài hạn. Vì vậy, sự chú ý đến cơ hội tái staking đang trở thành một trong những chủ đề lớn nhất trong lĩnh vực tiền mã hóa năm nay.

Cơ sở tái staking trên Ethereum

Giao thức tái staking của EigenLayer ra mắt trên mạng chính Ethereum vào tháng 6/2023, và các AVS sẽ khởi chạy ở giai đoạn tiếp theo của lộ trình nhiều bước (dự kiến quý II/2024). Trên thực tế, khái niệm "tái staking" của EigenLayer tạo ra một phương pháp cho phép các trình xác thực bảo vệ các tính năng mới của Ethereum như lớp sẵn sàng dữ liệu, các rollup, cầu nối, oracles, thông điệp xuyên chuỗi, v.v., và có thể nhận thêm phần thưởng trong quá trình này. Đây đại diện cho một nguồn thu nhập mới dành cho các trình xác thực dưới hình thức “an ninh như một dịch vụ” (security-as-a-service). Tại sao điều này lại trở thành chủ đề nóng đến vậy?

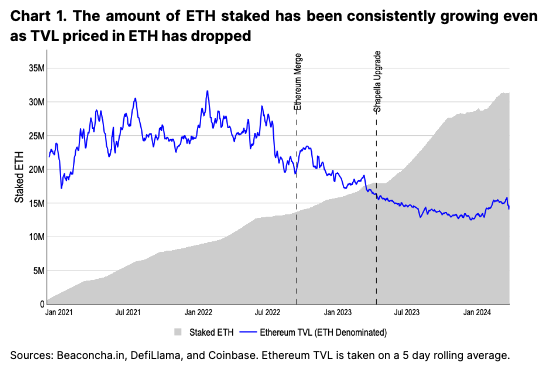

Là đồng tiền mã hóa PoS lớn nhất, ETH hiện đang nắm giữ một cơ sở kinh tế khổng lồ nhằm bảo vệ mạng khỏi các cuộc tấn công đa số thù địch. Đồng thời, số lượng trình xác thực và lượng ETH staking liên tục tăng, có thể nói đã vượt xa mức cần thiết để bảo vệ mạng. Vào thời điểm Hợp nhất (15/9/2022), có khoảng 13,7 triệu ETH được staking, đủ để bảo vệ giá trị TVL lúc đó là 22,1 triệu ETH. Đến thời điểm hiện tại, khoảng 31,3 triệu ETH đã được staking — tăng gấp ba lần về số lượng ETH, nhưng giá trị TVL của Ethereum tính theo ETH thực tế lại thấp hơn hiện nay (so với cuối năm 2022), chỉ còn 14,9 triệu ETH (xem biểu đồ bên dưới).

Lượng ETH staking dư thừa này, cùng với tính an toàn, thanh khoản và độ tin cậy của tài sản cơ sở, khiến nó có vị trí độc đáo để hỗ trợ bảo vệ an toàn cho các dịch vụ phi tập trung khác. Nói cách khác, chúng tôi cho rằng tái staking như một khái niệm là điều khó tránh khỏi, là sự mở rộng tự nhiên từ giá trị vốn có của Ethereum. Tuy nhiên, chẳng có bữa ăn nào miễn phí. Để đảm bảo tính đúng đắn của các dịch vụ này, tái staking được sử dụng để xác minh hành vi và có thể chịu hình phạt tịch thu hoặc giảm phần thưởng, tương tự như thế chấp truyền thống. Ngược lại, các nhà vận hành tái staking sẽ nhận thêm ETH (hoặc token AVS) vì dịch vụ của họ.

Thảo luận về tái staking

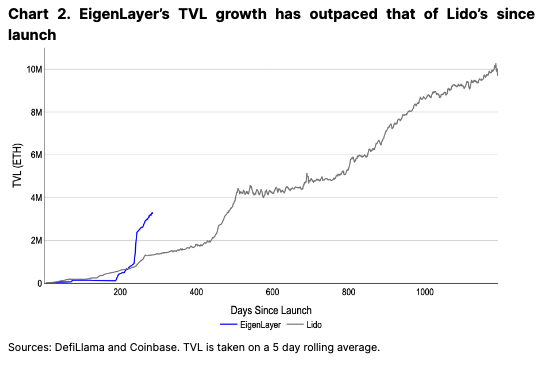

Cho đến nay, TVL của EigenLayer tăng trưởng đáng kinh ngạc, chỉ xếp sau Lido (giao thức staking linh hoạt hàng đầu trên Ethereum). EigenLayer đạt được điều này trong khi vẫn duy trì giới hạn gửi tiền cho hầu hết quy trình, và thậm chí trước khi bất kỳ AVS nào đi vào hoạt động thực tế. Điều đó có nghĩa là rất khó để tách biệt nhu cầu tái staking liên tục với sự quan tâm ngắn hạn của người dùng đối với điểm tích lũy và airdrop. Mặc dù số lượng ETH tái staking có thể tiếp tục tăng trong dài hạn khi giao thức trưởng thành, chúng tôi cho rằng TVL có thể giảm ngắn hạn khi việc tích điểm kết thúc hoặc phần thưởng AVS ban đầu thấp hơn dự kiến.

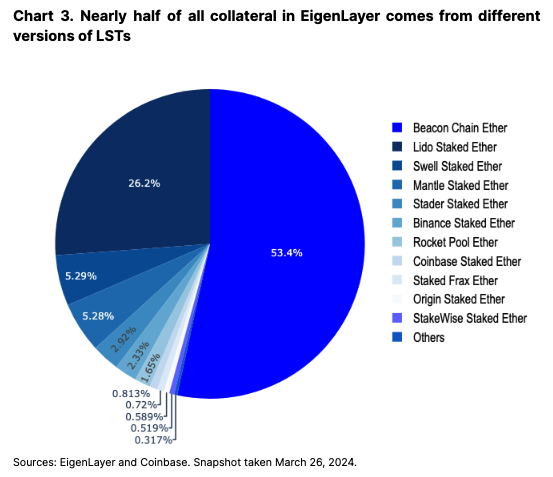

EigenLayer xây dựng trên hệ sinh thái staking hiện tại bằng cách chấp nhận các nhóm LST cơ sở khác nhau hoặc ETH staking gốc (thông qua EigenPods). Về thủ tục, các trình xác thực trỏ địa chỉ rút tiền của họ tới EigenPods để nhận điểm Eigen, sẽ được đổi lấy phần thưởng giao thức trong tương lai. LST bị khóa trong EigenLayer (1,5 triệu ETH) chiếm khoảng 15% tổng lượng LST, trong khi lượng ETH bị khóa trong EigenLayer chiếm gần 10% tổng lượng ETH dùng để staking (3,1 triệu ETH). Thực tế, chúng tôi cho rằng sau khi nhu cầu staking ổn định trở lại sau tháng 10/2023, sự quan tâm gần đây từ các trình xác thực mới tham gia là do tái staking gây ra. Tháng 2/2024, hơn 2 triệu ETH mới được staking, đúng vào thời điểm giới hạn gửi tiền tạm thời của EigenLayer được dỡ bỏ. Thực tế, một số nhà cung cấp LST đang nâng APY mục tiêu để tận dụng sự quan tâm đến tái staking nhằm thu hút người dùng mới đến nền tảng của họ.

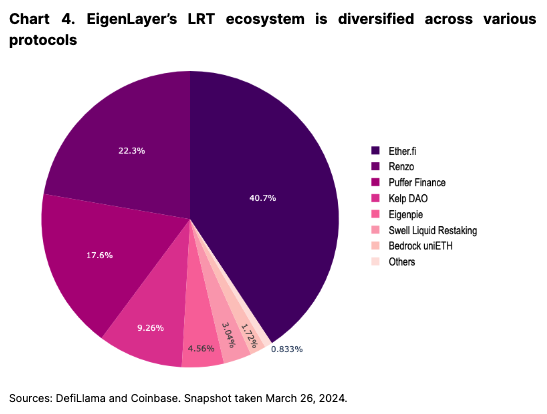

Học hỏi từ sự phổ biến của LST, một hệ sinh thái LRT phong phú đã phát triển, với hơn sáu giao thức cung cấp các phiên bản token tái staking thanh khoản với các chương trình điểm và airdrop khác nhau. Trong số 3 triệu ETH được bảo vệ bởi EigenLayer, khoảng 2,1 triệu (62%) được đóng gói bởi các giao thức cấp hai. Chúng tôi đã từng chứng kiến mô hình tương tự trong thị trường staking linh hoạt và tin rằng khi ngành phát triển, sự đa dạng hóa các giải pháp thay thế sẽ rất quan trọng.

Về dài hạn, nếu lượng phát hành staking gốc giảm do tỷ lệ tham gia staking tăng (khi có thêm nhiều trình xác thực, suất sinh lời sẽ giảm), tái staking có thể trở thành kênh sinh lời ngày càng quan trọng đối với Ethereum. Cuộc thảo luận riêng biệt về việc giảm lượng phát hành ETH staking gốc có thể làm tăng thêm tầm quan trọng của lợi nhuận tái staking (mặc dù vẫn còn ở giai đoạn thảo luận sơ khai).

Doanh thu từ AVS dự kiến sẽ tương đối thấp khi ra mắt, điều này có thể gây thách thức ngắn hạn cho LRT. Ví dụ, Ether.fi, một trong những LRT lớn nhất, tính phí nền tảng 2% mỗi năm trên TVL để "quản lý kho". Tuy nhiên, không phải tất cả các LRT đều có cấu trúc phí giống nhau, và vẫn còn không gian cạnh tranh ở khía cạnh này. Nhưng nếu chúng ta lấy mức phí 2% này làm chuẩn để tính chi phí hòa vốn, thì AVS cần trả khoảng 200 triệu USD phí hàng năm (đối với giá trị tái staking 12,4 tỷ USD) để cân bằng, cao hơn cả phí mà Aave hay Maker thu được trong suốt một năm qua. Điều này đặt ra câu hỏi về việc AVS cần tạo ra bao nhiêu hoạt động để cải thiện tổng lợi nhuận cho những người staking ETH.

Sự xuất hiện của các dịch vụ xác thực chủ động

Cho đến nay, chưa có AVS nào được triển khai trên mainnet. AVS đầu tiên sắp ra mắt (dự kiến đầu Q2/2024) sẽ là EigenDA, một lớp sẵn sàng dữ liệu, có thể thực hiện vai trò tương tự Celestia hoặc lưu trữ blob của Ethereum. Sau khi nâng cấp Dencun thành công giảm phí L2 tới 90%, chúng tôi cho rằng EigenDA sẽ trở thành công cụ bổ sung cho các giao dịch L2 giá rẻ. Tuy nhiên, việc xây dựng hoặc di chuyển L2 để tận dụng EigenDA là một quá trình chậm, và có thể mất vài tháng trước khi giao thức tạo ra doanh thu đáng kể.

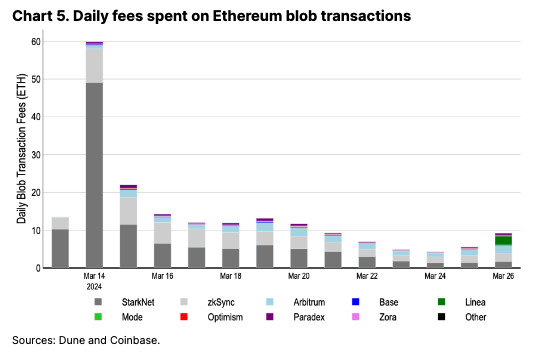

Để ước tính lợi nhuận ban đầu của EigenDA, chúng ta có thể so sánh với chi phí lưu trữ blob trên Ethereum. Hiện tại, nhiều L2 chính chi khoảng 10 ETH mỗi ngày cho các giao dịch blob, bao gồm Arbitrum, Optimism, Base, zkSync và StarkNet (xem biểu đồ bên dưới). Nếu EigenDA đạt mức sử dụng tương tự, theo ước tính thận trọng của chúng tôi, phần thưởng tái staking hàng năm sẽ khoảng 3.500 ETH, tương đương phần thưởng bổ sung khoảng 0,1%. Chúng tôi cho rằng mặc dù việc thêm nhiều AVS có thể nhanh chóng gia tăng lợi nhuận, nhưng các khoản phí trong vài tháng đầu có thể thấp hơn kỳ vọng.

Các AVS khác đang được xây dựng trong hệ sinh thái EigenLayer bao gồm mạng liên tác, lớp hoàn tất nhanh, cơ chế chứng minh vị trí, chương trình khởi động bảo mật cho chuỗi Cosmos, v.v. Không gian cơ hội cho AVS rất rộng lớn và đang tiếp tục mở rộng. Những người tái staking có thể chọn lọc các AVS mà họ muốn dùng tài sản ETH của mình để bảo vệ, mặc dù quá trình này ngày càng phức tạp hơn với mỗi AVS mới.

Những vấn đề tiềm ẩn

Điều này đặt ra câu hỏi: các LRT khác nhau sẽ xử lý như thế nào việc lựa chọn AVS, các nguy cơ bị phạt và việc tài chính hóa token cuối cùng. Trong staking truyền thống, mối quan hệ một-một giữa trách nhiệm và thu nhập của trình xác thực là rõ ràng, khiến LST trở thành một vấn đề tương đối đơn giản. Nhưng với tái staking, cấu trúc nhiều-một làm gia tăng sự phức tạp không nhỏ trong việc tích lũy và phân bổ lợi nhuận và tổn thất, cùng với sự đa dạng từ phía người phát hành LRT. LRT không chỉ thanh toán phần thưởng staking ETH cơ bản mà còn thanh toán một loạt phần thưởng an ninh từ các AVS. Điều này cũng có nghĩa là phần thưởng tiềm năng mà các nhà phát hành LRT khác nhau chi trả sẽ khác nhau.

Tại thời điểm này, nhiều mô hình LRT vẫn chưa hoàn toàn rõ ràng. Tuy nhiên, với mỗi dự án có một LRT duy nhất, tất cả người nắm giữ token trong giao thức có thể sẽ chịu chung điều kiện phần thưởng và giảm phát từ AVS. Thiết kế các cơ chế này có thể khác nhau tùy theo nhà cung cấp LRT.

Một đề xuất là áp dụng phương pháp phân tầng, nơi nhà phát hành LRT có thể lựa chọn một loạt AVS "cao rủi ro" và "thấp rủi ro", mặc dù điều này sẽ đòi hỏi thiết lập các tiêu chuẩn rủi ro chưa được định nghĩa. Hơn nữa, tùy theo kiến trúc, phần thưởng cuối cùng của người nắm giữ token vẫn có thể được chi trả dựa trên hiệu suất tổng thể của tất cả AVS, điều này theo chúng tôi là trái ngược với mục đích của khung phân tầng rủi ro. Hoặc, một tổ chức tự trị phi tập trung (DAO) có thể quyết định chọn AVS nào, nhưng điều này lại đặt ra câu hỏi về ai là người ra quyết định then chốt trong DAO. Ngoài ra, nhà cung cấp LRT có thể đóng vai trò là giao diện với EigenLayer, cho phép người dùng giữ quyền quyết định về việc tham gia AVS nào.

Các rủi ro mới nổi

Tuy nhiên, khi ra mắt, quy trình tái staking đối với người vận hành nên khá đơn giản vì lúc đó chỉ có một AVS là EigenDA có thể được bảo vệ. Tuy nhiên, một đặc điểm của EigenLayer là lượng ETH đã đầu tư vào một AVS có thể được tái đầu tư sâu hơn vào các AVS khác. Điều này có thể gia tăng lợi nhuận, nhưng cũng làm tăng rủi ro. Việc gửi cùng một lượng ETH đã staking vào nhiều AVS sẽ gây thách thức khi phải làm rõ thứ bậc các điều kiện phạt và yêu cầu bồi thường giữa các dịch vụ. Mỗi dịch vụ sẽ tạo ra điều kiện phạt tùy chỉnh riêng, dẫn đến tình huống một AVS có thể phạt lượng ETH tái staking do hành vi sai phạm, trong khi AVS khác lại muốn dùng điều đó để bồi thường cho người tham gia bị hại. Điều này có thể dẫn đến xung đột phạt cuối cùng, mặc dù như đã nói, EigenDA sẽ không có điều kiện phạt khi khởi chạy lần đầu.

Việc thiết lập này càng trở nên phức tạp hơn bởi mô hình "an ninh theo nhóm" của EigenLayer, trong đó các AVS sử dụng chung một nhóm ETH staking để bảo vệ dịch vụ của họ, có thể được tùy chỉnh thêm thông qua "an ninh có thể quy trách nhiệm" (attributable security). Nghĩa là, từng AVS riêng lẻ có thể nhận thêm lượng ETH tái staking, chỉ dùng để bảo vệ dịch vụ cụ thể của họ — một dạng bảo hiểm hoặc lưới an toàn cho các AVS sẵn sàng trả giá cao. Do đó, khi ngày càng nhiều AVS ra mắt, vai trò của người vận hành trở nên kỹ thuật hơn, và các quy tắc phạt ngày càng khó theo dõi. LRT mở rộng trên nền tảng sự phức tạp này sẽ trừu tượng hóa nhiều chiến lược và rủi ro tiềm tàng khỏi người nắm giữ token.

Đây là một vấn đề vì cuối cùng chúng tôi cho rằng mọi người sẽ tìm đến nơi nào cung cấp phần thưởng LRT cao nhất. Do đó, các nhà phát hành LRT có thể bị kích thích để tối đa hóa lợi nhuận nhằm giành thị phần, nhưng điều này có thể đi kèm chi phí rủi ro cao hơn và ẩn giấu. Nói cách khác, chúng tôi cho rằng phần thưởng đã điều chỉnh rủi ro quan trọng hơn phần thưởng tuyệt đối, nhưng có thể rất khó để minh bạch về điều này. Khi các DAO LRT bị thúc đẩy tái staking nhiều lần để giữ tính cạnh tranh, điều này có thể mang lại rủi ro bổ sung.

Ngoài ra, nếu LRT chi trả hoàn toàn bằng ETH, chúng cũng có thể gây áp lực bán đối với phần thưởng AVS không phải ETH. Nghĩa là, nếu thanh toán của LRT hoàn toàn bằng ETH, việc tích lũy giá trị tái staking có thể bị giới hạn bởi áp lực bán định kỳ, vì LRT có thể cần chuyển đổi token AVS gốc thành ETH (hoặc tương đương ETH) để phân phối lại phần thưởng cho người nắm giữ token LRT.

Hơn nữa, LRT cũng đối mặt với rủi ro định giá rất quan trọng. Ví dụ, trong trường hợp xảy ra hàng đợi rút tiền staking kéo dài (sau khi phân nhánh Dencun của Ethereum, giới hạn xoay vòng trình xác thực đã giảm từ 14 xuống 8), khả năng tách rời tạm thời giữa LRT và giá trị cơ sở là có thể xảy ra. Nếu LRT trở thành dạng tài sản thế chấp được chấp nhận rộng rãi trong DeFi (ví dụ như LST trong các giao thức cho vay), điều này có thể vô tình làm trầm trọng thêm các đợt thanh lý, đặc biệt trong các thị trường thanh khoản thấp.

Đây là giả định rằng các giao thức DeFi trước tiên có thể đánh giá đúng giá trị tài sản thế chấp của LRT. Trên thực tế, LRT đại diện cho một danh mục đầu tư đa dạng, với cấu hình rủi ro thay đổi theo thời gian. Các thành viên mới có thể được thêm hoặc loại bỏ, hoặc bản thân AVS có thể thay đổi rủi ro về lợi nhuận hoặc khả năng thanh toán. Về mặt lý thuyết, chúng ta có thể thấy một tình huống mà thị trường suy giảm có thể ảnh hưởng đồng thời đến nhiều AVS, làm mất ổn định LRT và làm trầm trọng thêm rủi ro thanh lý cưỡng chế và biến động thị trường. Việc vay mượn đệ quy sẽ chỉ khuếch đại những tổn thất này. Mặt khác, các giao thức có thể tách LRT thành các thành phần gốc và lợi nhuận có thể giúp ích phần nào, vì phần gốc được mã hóa có thể dùng làm tài sản thế chấp gốc, còn phần lợi nhuận được mã hóa có thể dùng cho hoán đổi lãi suất.

Cuối cùng, trong một số trường hợp, sự cố quy mô lớn ở cơ chế tái staking có thể đe dọa giao thức đồng thuận cơ bản của Ethereum, như đồng sáng lập Ethereum Vitalik Buterin đã nhấn mạnh. Nếu lượng ETH tái staking đủ lớn so với tổng lượng ETH bị thế chấp, có thể tồn tại động lực kinh tế để thực hiện các quyết định sai lệch có thể làm mất ổn định mạng.

Kết luận

Giao thức tái staking của EigenLayer hứa hẹn sẽ trở thành nền tảng cho nhiều dịch vụ và lớp trung gian mới trên Ethereum, từ đó tạo ra một nguồn phần thưởng ETH ý nghĩa cho các trình xác thực trong tương lai. Các AVS từ EigenDA đến Lagrange cũng có thể làm phong phú đáng kể chính hệ sinh thái Ethereum.

Dù vậy, việc áp dụng LRT bao bọc xung quanh giao thức cơ sở có thể dẫn đến những rủi ro ẩn giấu đến từ các chiến lược tái staking thiếu minh bạch hoặc sự tách rời tạm thời với giá trị cơ sở. Việc các nhà phát hành khác nhau lựa chọn bảo vệ AVS nào cùng cách phân bổ rủi ro và phần thưởng cho người nắm giữ LRT vẫn là câu hỏi chưa có lời giải. Ngoài ra, lợi nhuận ban đầu từ AVS có thể không đạt được kỳ vọng rất cao mà thị trường đặt ra, mặc dù chúng tôi dự đoán điều này sẽ thay đổi khi việc áp dụng AVS tăng lên. Dù sao đi nữa, chúng tôi cho rằng tái staking là cốt lõi của đổi mới mở trên Ethereum và sẽ trở thành thành phần cơ bản trong hạ tầng hệ sinh thái.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News