Báo cáo của Viện Nghiên cứu Binance: Nhìn lại lĩnh vực Restaking

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo của Viện Nghiên cứu Binance: Nhìn lại lĩnh vực Restaking

Bài viết này trình bày các nguyên lý cơ bản và các dự án quan trọng trong lĩnh vực tái đặt cược, đồng thời giới thiệu các giao thức tái đặt cược có tính thanh khoản chính hiện nay.

Tác giả: Viện Nghiên cứu Binance

Lời mở đầu

Năm 2024, thị trường tái thế chấp ngày càng sôi động, nhanh chóng chuyển mình từ một câu chuyện mới nổi thành hiện thực đổi mới. Cho đến nay, tái thế chấp trên Ethereum chiếm ưu thế trong câu chuyện này, chủ yếu do EigenLayer - dự án tiên phong trong phân nhánh này - có trọng tâm phát triển trên Ethereum.

EigenLayer là dự án phát triển trưởng thành nhất trong lộ trình tái thế chấp của mình, chiếm phần lớn giá trị tài sản bị khóa (TVL) trên thị trường tái thế chấp.

Dù vậy, các dự án khác cũng đang nỗ lực phát triển các dự án liên quan đến tái thế chấp hoặc đa chuỗi, một số đã ra mắt và một số sắp ra mắt. Các dự án này bao gồm Picasso (tái thế chấp Solana) và Babylon (thế chấp Bitcoin). Việc tích hợp các ứng dụng chuỗi Cosmos với EigenLayer cũng là chủ đề được bàn luận sôi nổi, AltLayer thì mở rộng giao thức dịch vụ tổng hợp (RaaS) của họ để bao gồm cả tổng hợp tái thế chấp (1). Ngoài ra, các token thế chấp thanh khoản (LST) đã phát triển tốt vào năm 2023, và năm nay lại xuất hiện thêm các token tái thế chấp thanh khoản (LRT).

Trong báo cáo này, chúng tôi sẽ trước tiên giới thiệu ngắn gọn về cơ bản của việc tái thế chấp, sau đó đi sâu phân tích sự phát triển của EigenLayer và hệ sinh thái của nó, tái thế chấp trên các chuỗi khác, các giao thức tái thế chấp thanh khoản và LRT. Cuối báo cáo, chúng tôi sẽ đưa ra cái nhìn về tương lai của tái thế chấp.

Ôn tập kiến thức về tái thế chấp

Trước khi tìm hiểu sâu về tái thế chấp, hãy cùng ôn lại khái niệm "thế chấp"

Ở mức độ cơ bản nhất, ta có thể định nghĩa blockchain như một sổ cái giao dịch bất biến, yêu cầu theo dõi tuần tự các giao dịch hợp lệ. Để làm được điều này, blockchain ("chuỗi") phải thực hiện bốn chức năng chính:

-

Đồng thuận: Các validator hoặc thợ đào đạt được thỏa thuận về thứ tự giao dịch, ví dụ như Proof-of-Stake (PoS), Proof-of-Work (PoW), v.v.

-

Khả dụng dữ liệu: Đảm bảo dữ liệu giao dịch có sẵn cho toàn bộ mạng

-

Thực thi: Xử lý giao dịch để cập nhật trạng thái blockchain

-

Thanh toán: Giải quyết tranh chấp, xác minh tính hợp lệ của giao dịch và đảm bảo "xác nhận cuối cùng" cho giao dịch

Đôi khi đồng thuận được coi là chức năng cơ bản nhất trong số này và cực kỳ quan trọng đối với tính bất biến của chuỗi. Về bản chất, dưới cơ chế đồng thuận Proof-of-Stake (PoS), chuỗi có một nhóm validator, những người này đề xuất, xác thực các khối mới và thêm chúng vào blockchain. Để trở thành validator, cần phải thế chấp token gốc của chuỗi. Đổi lại, các validator sẽ nhận được phần thưởng dưới dạng token mới và phí giao dịch. Tuy nhiên, nếu validator hành xử sai trái hoặc tham gia vào bất kỳ hành vi độc hại nào, họ có thể bị "phạt thu" (slashing), tức là một phần token thế chấp của họ sẽ bị tịch thu.

Cơ chế phạt thu tạo động lực cho các validator vận hành mạng đúng cách. Hơn nữa, càng nhiều validator tham gia (và do đó càng nhiều token được thế chấp), thì việc tấn công mạng lưới càng trở nên khó khăn. Ví dụ, một phương pháp điển hình để tấn công mạng blockchain là cố gắng giành quyền kiểm soát đa số (51%) token đã thế chấp trong hệ thống Proof-of-Stake, từ đó có quyền đề xuất các khối độc hại hoặc sắp xếp lại khối. Càng nhiều token được thế chấp hoặc giá trị token thế chấp càng cao, chi phí và độ khó để thực hiện các cuộc tấn công như vậy càng tăng lên. Đây chính là nguyên nhân cốt lõi giúp việc thế chấp bảo vệ an toàn cho blockchain.

Tái thế chấp hoạt động như thế nào?

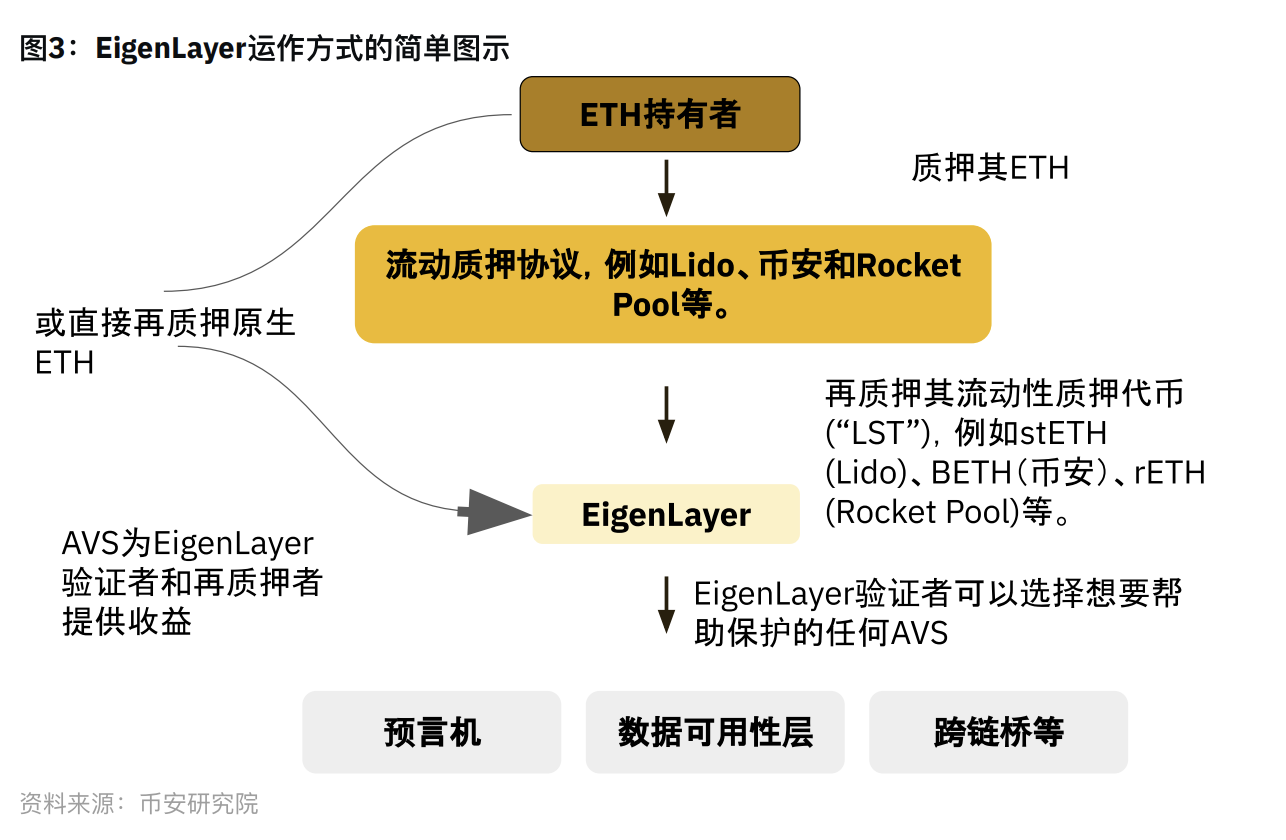

Tái thế chấp tiến xa hơn nữa, cho phép người dùng thế chấp tài sản nhiều lần trên chuỗi ban đầu và các giao thức khác. Ví dụ, EigenLayer cho phép những người thế chấp ETH trên Ethereum tận dụng lại ETH đã thế chấp của họ để bảo vệ các ứng dụng xây dựng trên mạng lưới này. Người thế chấp có thể chọn các dịch vụ bổ sung mà họ muốn nhận bằng ETH đã thế chấp hiện tại và kiếm thêm lợi nhuận. Đổi lại, họ đồng ý cấp cho EigenLayer quyền phạt thu bổ sung đối với ETH đã thế chấp của họ (ngoài quyền phạt thu từ hợp đồng thế chấp Ethereum gốc).

Về bản chất, các giao thức tái thế chấp cung cấp một bộ hợp đồng thông minh hỗ trợ việc tái sử dụng và thế chấp lại (tức là tái thế chấp) các token đã thế chấp, nhằm cung cấp tính bảo mật cho các ứng dụng bên ngoài chuỗi ban đầu.

Tái thế chấp giải quyết vấn đề gì?

Tái thế chấp giải quyết vấn đề phân mảnh an ninh trong blockchain. Về căn bản, nếu nhà xây dựng muốn tạo ra một mạng lưới phi tập trung, họ cần thiết lập một dạng bảo mật kinh tế mật mã. Ví dụ, trong mạng Ethereum, điều này được thực hiện bằng cách thế chấp token ETH. Tuy nhiên, nếu các dịch vụ khác làm theo thì hiệu quả có thể rất thấp. Ví dụ, để xây dựng một mạng Proof-of-Stake (PoS) mới như Ethereum hay BNB Chain đòi hỏi chi phí vốn khổng lồ.

Giả sử một dự án phát hành một loại token để thực hiện chức năng bảo mật này; thì họ phải thuyết phục các thành viên trong hệ sinh thái chấp nhận rủi ro về giá của loại token mới này, cũng như chi phí cơ hội so với việc chỉ đơn giản thế chấp ETH.

Hơn nữa, quá trình tạo ra đủ độ an toàn cũng tốn rất nhiều thời gian. Và ngay cả khi tạo xong, mức độ an toàn đó cũng có thể không bằng chính Ethereum. Điều này thường khiến nhiều dự án không nhất thiết phải phát hành token riêng nhưng vẫn buộc phải làm, đồng thời vật lộn chậm chạp trong việc cố gắng xây dựng bảo mật kinh tế mật mã riêng. Tái thế chấp cố gắng giải quyết vấn đề này bằng cách tập hợp độ an toàn từ các chuỗi lớn như Ethereum và cung cấp nó cho các ứng dụng khác sử dụng.

Các dự án quan trọng

EigenLayer

Cách hoạt động?

EigenLayer tự gọi mình là "nền tảng tổng hợp tái thế chấp trên Ethereum", hướng tới việc tạo ra một thị trường tin cậy phi tập trung. Đây là nền tảng tiên phong trong lĩnh vực tái thế chấp và cũng là dự án lớn nhất, quan trọng nhất trong lĩnh vực này. Ta có thể xem EigenLayer như cung cấp "bảo mật như một dịch vụ" hoặc "bảo mật Ethereum như một dịch vụ".

Thị trường do EigenLayer vận hành bao gồm ba thành phần:

-

Người tái thế chấp: Những người sử dụng token thế chấp thanh khoản (LST) để bảo vệ an toàn cho các ứng dụng khác trên mạng. Họ kiếm thêm lợi nhuận từ đây, nhưng cũng chịu thêm các điều kiện phạt thu. Người dùng còn có thể chọn thế chấp trực tiếp ETH của họ vào EigenLayer (quá trình này gọi là tái thế chấp gốc).

-

Nhà vận hành nút (validator): Những người chạy phần mềm EigenLayer. Nhiều người tái thế chấp có thể chọn ủy thác cho các nhà vận hành nút đáng tin cậy thay vì tự vận hành nút (tương tự như người thế chấp ủy thác token cho các validator đáng tin cậy). Các nhà vận hành có thể tập hợp các khoản thế chấp được ủy thác, khởi động nút Ethereum, sau đó kiếm phí từ Proof-of-Stake (PoS) của Ethereum. Họ cũng có thể kiếm thêm lợi nhuận từ việc thế chấp vào các giao thức họ chọn bảo vệ. Sau khi giữ lại một phần phí, họ sẽ chuyển phần còn lại cho người ủy thác. Nếu nhà vận hành hành xử sai trái đối với các mô-đun EigenLayer họ tham gia, thế chấp của họ (và các khoản thế chấp được ủy thác) sẽ bị phạt thu.

-

Dịch vụ xác thực chủ động (AVS): Các dịch vụ xây dựng trên EigenLayer, nỗ lực thu hút người tái thế chấp để giúp nâng cao tính bảo mật. Các AVS này đôi khi gọi là mô-đun, và có thể là chuỗi mới, lớp khả dụng dữ liệu (DA), máy ảo, mạng oracle, cầu nối xuyên chuỗi, hoặc bất kỳ dự án nào khác.

EigenLayer thông qua hệ thống này giới thiệu hai khái niệm mới: (1) Tập hợp bảo mật thông qua tái thế chấp; (2) Quản trị thị trường tự do.

1. Tập hợp bảo mật thông qua tái thế chấp: EigenLayer thực hiện việc tập hợp bảo mật bằng cách sử dụng ETH tái thế chấp (thay vì token riêng của mình) để bảo vệ các mô-đun mới.

-

Cụ thể, sau khi người thế chấp khóa LST hoặc ETH gốc của họ vào validator, validator có thể quyết định bảo vệ bất kỳ mô-đun nào họ chọn.

-

Validator đặt thông tin rút tiền của họ thành hợp đồng thông minh EigenLayer, do đó nếu họ hành xử sai trái, họ có thể bị phạt thu tự động.

-

Đổi lại, các mô-đun này sẽ trả phí bảo mật và phí dịch vụ cho validator và người tái thế chấp.

-

Kết quả là mang lại độ bảo mật kinh tế mật mã cực kỳ mạnh mẽ của Ethereum cho các giao thức xây dựng trên nó.

2. Quản trị thị trường tự do: EigenLayer cung cấp một cơ chế thị trường mở, cho phép các validator tự cân nhắc giữa rủi ro và lợi nhuận, và lựa chọn các mô-đun để cung cấp bảo mật.

-

EigenLayer cho rằng điều này tương tự như dịch vụ do các công ty đầu tư mạo hiểm cung cấp, hỗ trợ đổi mới rất quan trọng, nhưng lợi nhuận đi kèm với rủi ro (ở đây là rủi ro bị phạt thu).

Điều này cùng tạo ra một thị trường mở và cạnh tranh, nơi các validator có thể bán bảo mật đã tập hợp, các giao thức có thể mua bảo mật với một mức giá nhất định. Điều này loại bỏ chi phí vốn khổng lồ trong việc tạo ra mô hình bảo mật mới, vì các giao thức có thể mua trực tiếp. Đồng thời cũng giúp tạo ra hiệu ứng vòng xoáy, tức là giá trị của các mô-đun được bảo vệ bởi EigenLayer càng cao, lợi nhuận mà người thế chấp ETH nhận được càng lớn. Điều này dẫn đến giá trị ETH cao hơn, từ đó nâng cao tính bảo mật của Ethereum, tiếp tục tạo ra môi trường bảo mật tốt hơn cho mỗi mô-đun EigenLayer, khuyến khích thêm người dùng xây dựng mô-đun mới trên nền tảng này.

Tác động của việc tập hợp niềm tin

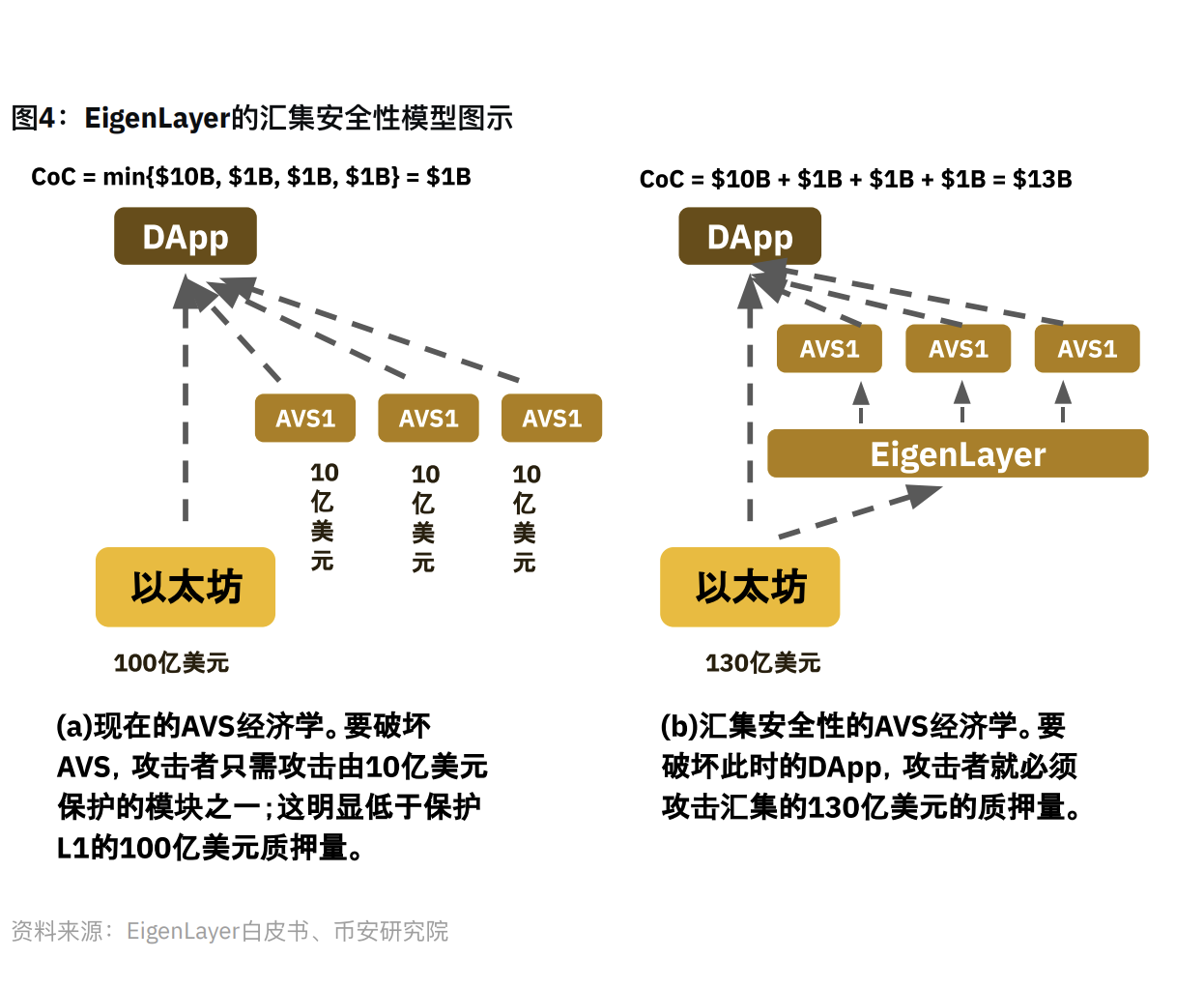

Như hình dưới đây, việc tập hợp niềm tin do EigenLayer cung cấp là khá đáng kể. Do các AVS mới có thể được bảo vệ bởi một nhóm vốn lớn hơn bình thường, chi phí tham nhũng (CoC) cao hơn nhiều so với các trường hợp khác.

Ví dụ, một mô-đun Ethereum mới không còn cần 1 tỷ đô la thế chấp để bảo vệ, mà có thể được bảo vệ bởi một nhóm vốn lớn hơn. Cơ chế này về bản chất đã tăng CoC từ lượng thế chấp tối thiểu lên tổng lượng thế chấp.

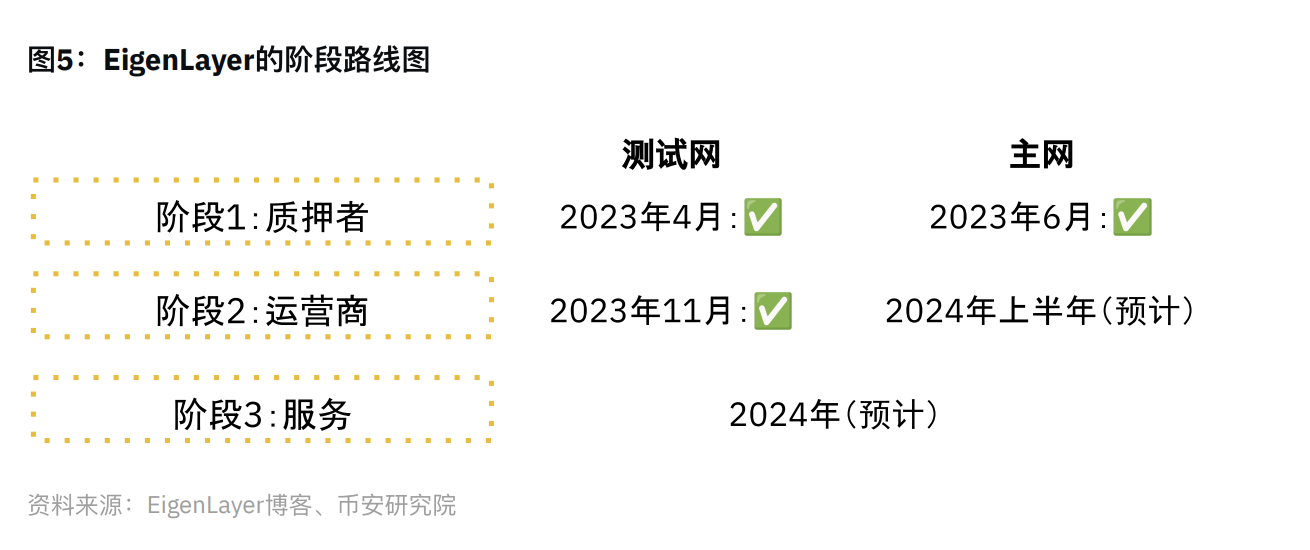

Thời gian biểu

EigenLayer áp dụng phương pháp ra mắt từng giai đoạn, chia làm ba giai đoạn. Mục đích là đảm bảo trải nghiệm nhập môn suôn sẻ cho tất cả các bên tham gia tiềm năng khác nhau có thể trở thành một phần của hệ sinh thái EigenLayer.

Giai đoạn 1 tập trung vào người thế chấp, bắt đầu từ tháng 6 năm ngoái. Triết lý đằng sau giai đoạn 1 là giúp người thế chấp làm quen với quy trình tái thế chấp và làm quen với các mô-đun và giao diện của EigenLayer. Ngoài ETH gốc, ban đầu EigenLayer còn hỗ trợ ba loại LST để tái thế chấp. Sau vài tháng bổ sung dần dần, hiện nay EigenLayer hỗ trợ 12 loại LST.

Giai đoạn 2 tập trung vào các nhà vận hành, mạng thử nghiệm được ra mắt lần đầu tiên vào tháng 11 năm 2023. Kể từ khi ra mắt, các nhà vận hành đã có thể đăng ký trên mạng và bắt đầu xác thực cho AVS đầu tiên (tức là EigenDA). Tất nhiên, người tái thế chấp cũng có thể ủy thác cho các nhà vận hành họ chọn để bắt đầu sử dụng bảo mật chia sẻ. Các nhà phát triển tổng hợp cũng có thể tích hợp EigenDA như một lớp DA vào tổng hợp của họ và thử nghiệm trong môi trường mạng thử nghiệm. Mạng chính của giai đoạn 2 dự kiến ra mắt vào nửa cuối năm 2024.

Giai đoạn 3 sẽ tập trung vào việc triển khai các AVS (ngoài EigenDA) và thêm chức năng thanh toán và phạt thu. Giai đoạn 3 dự kiến diễn ra vào nửa cuối năm nay. Sau khi hoàn thành cả ba giai đoạn, giao thức EigenLayer mới chính thức ra mắt đầy đủ.

Giới hạn nạp tiền

Để đảm bảo quá trình chuyển đổi mượt mà sang mạng chính, EigenLayer luôn sử dụng giới hạn nạp tiền để quản lý số lượng tài sản thế chấp trên giao thức. Khi mạng chính giai đoạn 1 ra mắt, giới hạn cho ba loại token LST là 9.600, giới hạn cho ETH gốc là 9.600. Trong vài tháng qua, giới hạn nạp tiền và số lượng LST được chấp nhận đã tăng dần.

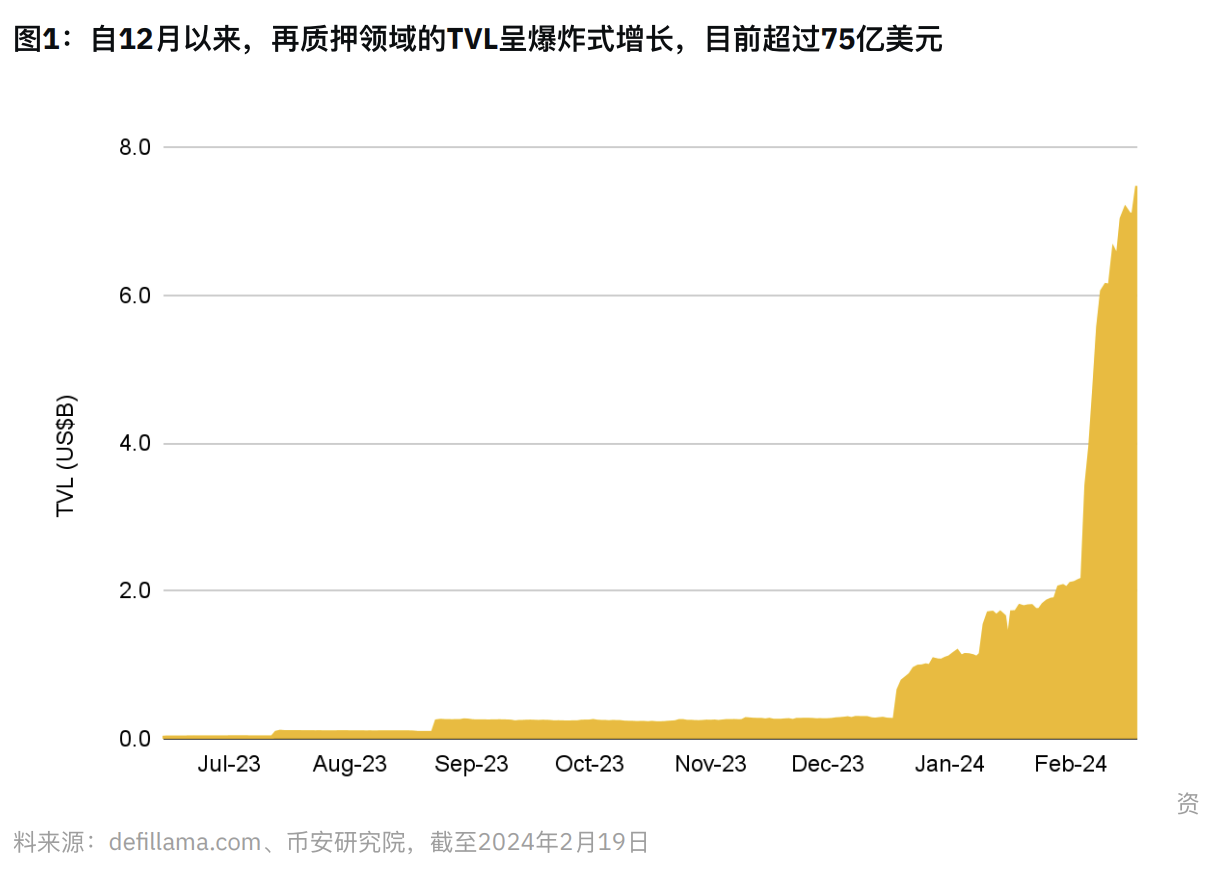

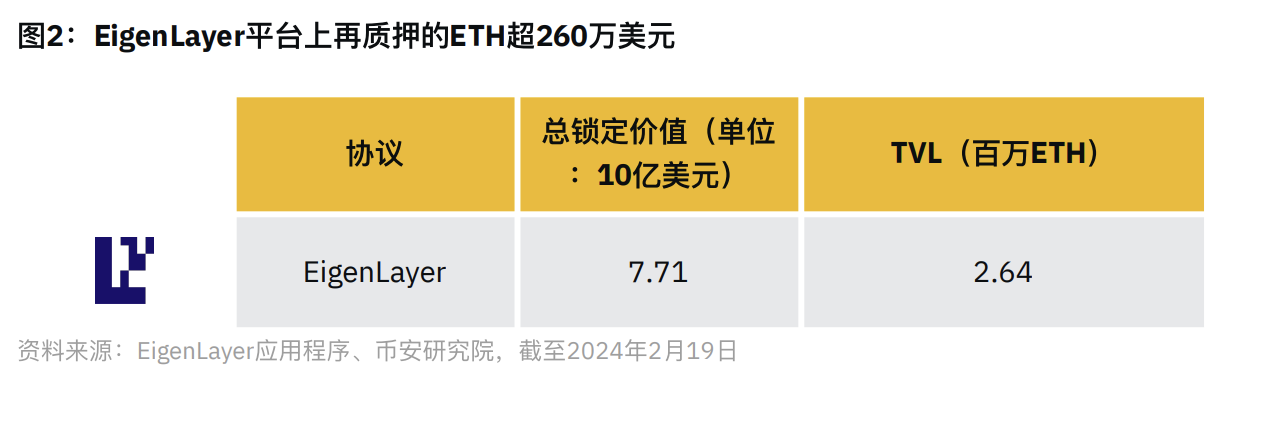

Gần đây, EigenLayer đã tăng giới hạn nạp tiền và tạm thời dỡ bỏ tất cả giới hạn TVL, đây là lần đầu tiên dỡ bỏ tất cả giới hạn TVL. Mục tiêu là thu hút mọi nhu cầu tự nhiên đối với tái thế chấp và quan sát mức độ quan tâm của người dùng đối với sản phẩm từ góc độ không giới hạn. Trong khoảng thời gian tạm ngừng từ ngày 5 đến ngày 9 tháng 2, TVL của EigenLayer tăng hơn 180%, từ khoảng 2 tỷ đô la vọt lên hơn 6 tỷ đô la, trở thành DApp DeFi lớn thứ tư. Tính đến thời điểm viết bài, TVL của EigenLayer đã vượt quá 7,5 tỷ đô la, ETH tái thế chấp vượt quá 2,6 triệu.

Dự án hệ sinh thái

Một lĩnh vực đáng chú ý là các dự án mà EigenLayer sẽ mang lại cho hệ sinh thái. EigenLayer cố gắng thay đổi chức năng của Ethereum, đặc biệt từ khía cạnh cơ sở hạ tầng, đối với các mô-đun khác nhau tham gia, chúng tôi sẽ tiếp tục theo dõi sát sao.

Khả năng do EigenLayer tạo ra là khá rộng rãi, có thể bao gồm từ các sidechain Ethereum đến các giao thức oracle và lớp cầu nối. Tuy nhiên, các giao thức liên quan nhất có thể là những giao thức gặp khó khăn nhất trong việc xây dựng bảo mật, và có một mức độ cộng hưởng nhất định với Ethereum, ít nhất là ở giai đoạn sớm tương đối này.

❖ EigenDA: EigenDA là AVS đầu tiên sử dụng EigenLayer để bảo vệ an toàn cho chính nó, như tên gọi, đây là một lớp DA.

➢ Lớp DA là gì? Đơn giản而言, mục đích của DA là đảm bảo dữ liệu giao dịch blockchain có sẵn cho toàn bộ mạng. Điều này đặc biệt liên quan đến các tổng hợp L2 Ethereum, vì các tổng hợp L2 gửi dữ liệu giao dịch trở lại Ethereum L1, L2 luôn sử dụng lớp DA gốc Ethereum để đáp ứng nhu cầu DA của họ. Tuy nhiên, tình hình này đang thay đổi với sự ra đời của các giải pháp khác như Celestia và Avail, những giải pháp này đang dần hiện thực hóa tầm nhìn của họ. EigenDA là một người chơi khác trong thị trường này và tìm cách hợp tác với các tổng hợp để cung cấp chi phí giao dịch thấp hơn và thông lượng giao dịch cao hơn cho họ.

➢ Cơ chế: Chi phí DA chiếm tỷ lệ tương đối cao trong chi phí tổng hợp. Do đó, một lớp DA chuyên dụng có thể là biện pháp chiến lược quan trọng đối với nhiều tổng hợp, đặc biệt khi nhóm người dùng tiếp tục tăng trưởng. Ví dụ dưới đây minh họa cách một tổng hợp L2 có thể chọn sử dụng EigenDA và trở thành một phần của hệ sinh thái EigenLayer:

i. Tổng hợp L2 Ethereum có thể chọn sử dụng EigenDA làm lớp DA thay vì Ethereum L1.

ii. Với Arbitrum làm ví dụ, mỗi khi nó sử dụng EigenDA, sẽ có một số token $ARB chảy ngược lại cho các validator đang chạy phần mềm EigenDA và giúp đảm bảo an toàn cho nó.

iii. Validator giữ lại một phần token này, trong khi phần còn lại sẽ chảy ngược lại cho những người tái thế chấp cơ bản, cung cấp lợi nhuận bổ sung cho cả hai bên.

iv. Để khuyến khích validator hành xử trung thực, ETH đã thế chấp của họ bị khóa trong EigenLayer sẽ chịu thêm các điều kiện phạt thu, như đã nói ở trên.

➢ Đối tác: EigenDA đã thiết lập quan hệ đối tác với nhiều dự án tiền mã hóa lớn, và khi ngày ra mắt mạng chính đến gần, sẽ có thêm nhiều dự án đối tác được công bố. Các dự án quan trọng bao gồm:

i. Arbitrum Orbit: EigenDA công bố hỗ trợ các chuỗi Arbitrum Orbit, các nhà phát triển sẽ có thể xây dựng tổng hợp Orbit dựa trên EigenDA. Việc tích hợp này được thực hiện thông qua sự hợp tác với nhà cung cấp cơ sở hạ tầng tổng hợp AltLayer. Để biết thêm thông tin về Arbitrum Orbit, vui lòng xem báo cáo của chúng tôi "Sự tiến hóa của Layer-2: Superchains, L3 và hơn thế nữa".

ii. OP Stack: Cuối tháng 12, EigenDA đã mã nguồn mở nhánh OP Stack và tích hợp hỗ trợ cho EigenDA. OP Stack là phần mềm hỗ trợ cho OP Mainnet và nhiều tổng hợp mới bao gồm Base, Zora và Mode. Vui lòng xem thông tin mới nhất trong báo cáo của chúng tôi "OP Stack: Những điều mới".

iii. Chương trình đối tác ra mắt: EigenDA gần đây cũng công bố chương trình đối tác ra mắt của mình, có tám nhà cung cấp cơ sở hạ tầng tổng hợp đang tích cực tích hợp EigenDA làm tùy chọn DA cho người dùng.

➢ Triển vọng: Mạng thử nghiệm EigenDA ban đầu được ra mắt vào tháng 11 năm 2023 (giai đoạn 2 lộ trình EigenLayer). Mạng chính dự kiến ra mắt vào nửa cuối năm 2024.

❖ Các Dịch vụ Xác thực Chủ động (AVS) khác: EigenDA sẽ là AVS đầu tiên ra mắt, tuy nhiên nhiều đội ngũ khác cũng đang phát triển mô-đun của họ, và chuẩn bị ra mắt AVS của họ khi mạng chính EigenLayer sắp ra mắt. Các đội nổi bật bao gồm Espresso (trình sắp xếp phi tập trung), AltLayer (cơ sở hạ tầng tổng hợp), Lagrange (xây dựng client nhẹ cho tổng hợp lạc quan), Hyperlane (giao tiếp liên chuỗi), Near (xây dựng lớp xác nhận nhanh để cải thiện khả năng kết hợp trong toàn bộ hệ sinh thái tổng hợp Ethereum), Omni (giao tiếp xuyên tổng hợp), v.v. Thông tin chi tiết đầy đủ vui lòng nhấp vào đây để xem trên trang web EigenLayer.

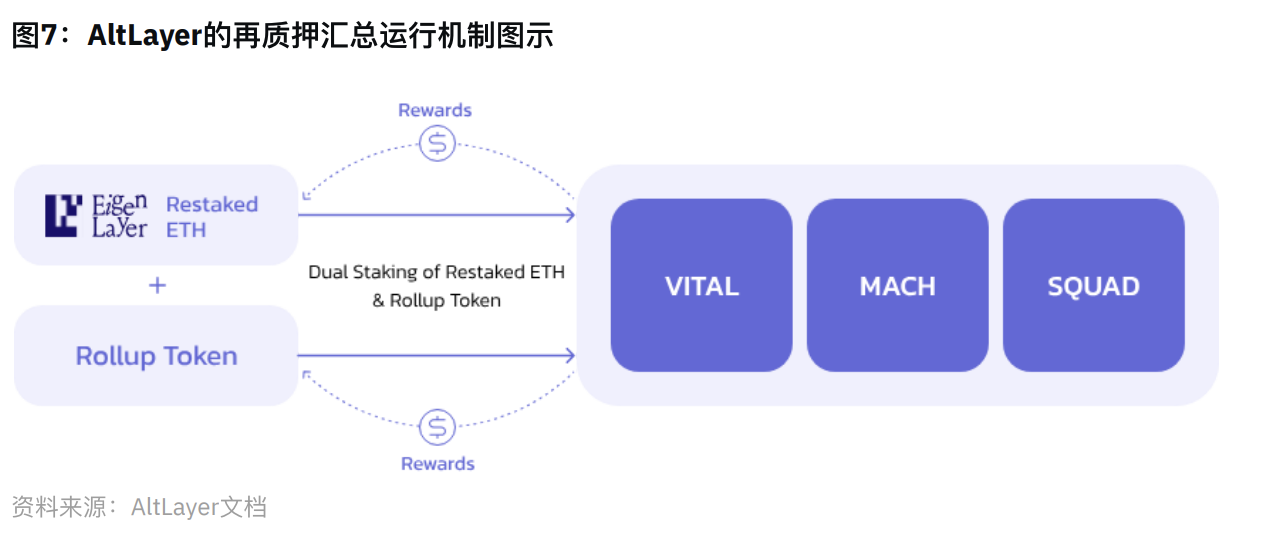

Sử dụng tổng hợp tái thế chấp của AltLayer

AltLayer là nhà cung cấp cơ sở hạ tầng tổng hợp, giúp các nhà phát triển triển khai và duy trì tổng hợp của họ. Ban đầu AltLayer là nhà cung cấp dịch vụ tổng hợp (RaaS), gần đây đã mở rộng loại sản phẩm của mình và thiết lập mối quan hệ đối tác quan trọng với EigenLayer để thúc đẩy thêm tầm nhìn của họ. AltLayer duy trì quan hệ hợp tác với nhiều đội Rollup hàng đầu trong ngành, có thể giúp các nhà phát triển triển khai trên OP Stack, Arbitrum Orbit, ZK Stack và Polygon CDK, v.v.

Chúng tôi đã trình bày chi tiết về AltLayer và nền tảng RaaS của họ trong báo cáo gần đây "Hướng dẫn nhập môn Dịch vụ tổng hợp". Chúng tôi khuyên độc giả nên xem báo cáo này để có được thông tin nền tảng chi tiết về AltLayer và các sản phẩm khác nhau của họ. Trong phần nhỏ này, chúng tôi sẽ chủ yếu thảo luận về tổng hợp tái thế chấp mới của họ, không bao gồm tất cả các sản phẩm của họ.

❖ Tổng hợp tái thế chấp: Tái thế chấp của AltLayer bao gồm ba AVS được tích hợp dọc, có thể được tạo theo nhu cầu cho bất kỳ tổng hợp nào đã định.

➢ VITAL: Giúp cung cấp xác minh phi tập trung cho trạng thái tổng hợp thông qua việc tạo ra bằng chứng hiệu lực hoặc bằng chứng kiến thức không (zero-knowledge proof).

➢ MACH: Giúp cung cấp tổng hợp với xác nhận nhanh và khả năng tương tác xuyên tổng hợp, đồng thời có chức năng giảm giá trị có thể trích xuất tối đa (MEV) trong tổng hợp.

➢ SQUAD: Hỗ trợ sắp xếp phi tập trung cho tổng hợp. Các chức năng này cùng nhau giúp tạo ra các tổng hợp phi tập trung, có thể tương tác và hiệu quả cao, đồng thời tận dụng cơ chế tái thế chấp của EigenLayer để đảm bảo an toàn.

Các chức năng này cùng nhau giúp tạo ra các tổng hợp phi tập trung, có thể tương tác và hiệu quả cao, đồng thời tận dụng cơ chế tái thế chấp của EigenLayer để đảm bảo an toàn.

❖ Triển vọng: Sản phẩm tổng hợp tái thế chấp hiện đang chạy trên mạng thử nghiệm trong khi sản phẩm RaaS hiện tại đã ra mắt. AltLayer còn cung cấp tổng hợp tạm thời, tức là các tổng hợp một lần được tùy chỉnh cho ứng dụng cụ thể, các trường hợp sử dụng bao gồm鑄 mint NFT nóng, trò chơi và vé sự kiện, v.v.

❖ $ALT: AltLayer gần đây cũng ra mắt token $ALT, dùng làm trái phiếu kinh tế, quản trị, phần thưởng giao thức và phí giao thức cho toàn bộ hệ sinh thái AltLayer.

Các yếu tố cần xem xét

Giống như bất kỳ nguyên thủy mới nào trong thị trường tiền mã hóa phát triển nhanh chóng, đặc biệt là các giao thức cơ sở hạ tầng như EigenLayer, có nhiều rủi ro cần lưu ý. Bạn đọc nên biết rằng đây không phải là danh sách đầy đủ, chủ yếu vì gần như không thể dự đoán các lỗ hổng trong tương lai của công nghệ mới. Tuy nhiên, đây là những yếu tố bạn có thể cần xem xét khi phân tích EigenLayer.

Rủi ro kỹ thuật

❖ Có thể xem xét rủi ro các validator thông đồng để đồng thời tấn công một nhóm giao thức EigenLayer. Lý do cho rủi ro này là các validator có thể chọn tái thế chấp nhiều lần vào nhiều dịch vụ khác nhau, điều này về mặt lý thuyết có thể khiến việc tấn công khả thi về mặt kinh tế. Sách trắng EigenLayer đã thảo luận chi tiết hơn về điều này và đề xuất giải pháp bảng giám sát mã nguồn mở, có thể giám sát việc tái thế chấp của validator và hỗ trợ các giao thức khuyến khích các validator chỉ tham gia vào số lượng giao thức hạn chế.

❖ Rủi ro phạt thu ngoài ý muốn cũng đáng được xem xét. Rủi ro này có thể do lỗi lập trình hoặc các vấn đề an ninh hợp đồng thông minh trong các giao thức xây dựng trên EigenLayer gây ra. Để giải quyết vấn đề này, chúng tôi đề xuất hai giải pháp: (1) Kiểm toán an ninh; (2) Lớp quản trị có thể phủ quyết quyết định phạt thu thông qua đa chữ ký (mặc dù điều này có thể gây ra vấn đề tập trung).

Rủi ro cấu trúc

❖ Một chủ đề phổ biến trong cộng đồng gần đây là liệu tái thế chấp có phải là một hình thức đòn bẩy hay không. Câu trả lời phụ thuộc vào nhiều yếu tố, và cả hai phía tranh luận đều có lý lẽ riêng.

➢ Ở giai đoạn phát triển hiện tại, các AVS thậm chí chưa ra mắt, người dùng chỉ đang gửi tiền vào EigenLayer hoặc các giao thức tái thế chấp thanh khoản, do đó có quan điểm cho rằng không tồn tại đòn bẩy. Về bản chất, khái niệm tập hợp bảo mật để đảm bảo an toàn kinh tế mật mã cho các ứng dụng khác (tức là tái thế chấp) khác với việc vay tiền để kiếm lợi nhuận (tức là sử dụng đòn bẩy).

➢ Tuy nhiên, như mọi "con bạc" đều biết, điều này có thể rơi vào hiệu ứng trượt dốc. Sau khi EigenLayer ra mắt, chắc chắn sẽ có một phần người dùng vay tiền, tái thế chấp (có thể sử dụng giao thức tái thế chấp thanh khoản), sau đó sử dụng nó làm tài sản thế chấp trong DeFi để tiếp tục vòng lặp này, điều này có thể được coi là đòn bẩy trong hệ thống.

❖ Cũng cần chỉ ra rằng, các AVS có thể tự do thiết lập các điều kiện phạt thu độc đáo khác nhau. Nếu một AVS có thể phạt thu validator vì các lý do tương đối tùy tiện và phân phối chứ không phải tiêu hủy ETH, thì điều gì sẽ xảy ra? Nếu đột nhiên xuất hiện các biện pháp khuyến khích phạt thu, điều đó sẽ thay đổi chi phí hệ thống cho validator và người tái thế chấp như thế nào?

➢ Khi hệ thống ra mắt, việc lựa chọn AVS và phân tích phạt thu sẽ trở thành yếu tố then chốt đối với người dùng và validator.

Các yếu tố khác cần xem xét

❖ Tính bền vững của giao thức cũng là một rủi ro khi áp dụng EigenLayer. Token có thể cung cấp động lực tiền tệ hữu ích và lợi nhuận cho giao thức, nếu hiện tại tất cả giá trị đều tích tụ dưới dạng ETH thay vì token gốc của giao thức, một số dự án có thể khó phát triển lâu dài. Tuy nhiên, chúng ta nên lưu ý rằng EigenLayer thực sự có thể thực hiện việc thế chấp kép, tức là bảo mật bao gồm cả ETH tái thế chấp và token gốc của AVS. Tương tự, sách trắng đã thảo luận chi tiết hơn về điều này.

❖ Chúng tôi khuyến nghị độc giả đọc bài blog của Vitalik Buterin "Đừng để đồng thuận Ethereum 'quá tải'", và "Giao thức Ethereum có nên đóng gói thêm chức năng không?". Bài đầu tiên thảo luận về các rủi ro tiềm tàng khi xây dựng các hệ thống tài chính phức tạp dựa trên tái thế chấp. Nếu các hệ thống này mất kiểm soát và gây ra tổn thất giá trị tiền tệ lớn, một số người trong cộng đồng có thể mong đợi sửa chữa các lỗi này thông qua hard fork Ethereum. Vitalik cho rằng bất kỳ kỳ vọng nào như vậy đều nên bị phản đối, và cần hiểu rõ rằng Ethereum không thể chịu trách nhiệm cho bất kỳ sự cố nào ở tầng ứng dụng. Điều này có thể giới hạn các loại giao thức có thể khởi chạy trên EigenLayer và có thể khiến một số giao thức chuyển sang các nền tảng khác. Tuy nhiên, trước đó, người sáng lập EigenLayer Sreeram Kannan đã phản hồi mang tính xây dựng, cho biết quan điểm cơ bản của EigenLayer phù hợp với Vitalik.

Bài thứ hai thảo luận về ý tưởng "đóng gói", tức là nội hóa sự phát triển của công nghệ mới vào giao thức cốt lõi Ethereum. Với sự nổi lên của tái thế chấp trong vài tháng gần đây, một số người trong cộng đồng đã thảo luận về ý tưởng đóng gói nó vào giao thức cốt lõi Ethereum. Vitalik đã thảo luận về nhiều chức năng khác nhau ngoài tái thế chấp, và bài viết này rất hữu ích để hiểu triết lý lập luận đằng sau sự đơn giản của Ethereum và cách chúng ta nên nhìn nhận việc đóng gói.

Triển vọng

Như phần thời gian biểu đã chỉ ra, EigenLayer dự kiến sẽ hoàn thành tất cả ba giai đoạn ra mắt mạng chính theo từng bước vào nửa cuối năm 2024. Dưới đây là một số yếu tố khác cần xem xét:

❖ TVL của EigenLayer tiếp tục tăng trong vài tháng qua, mỗi lần tăng giới hạn nạp tiền đều đáp ứng nhu cầu mạnh mẽ. Yếu tố thúc đẩy dòng vốn này chủ yếu là chương trình điểm thưởng tái thế chấp của EigenLayer. Điểm thưởng đo lường đóng góp của người dùng đối với việc chia sẻ bảo mật trong hệ sinh thái EigenLayer, và tỷ lệ thuận với số tiền thế chấp mà người dùng nạp vào.

➢ Câu hỏi chúng ta nên đặt ra là: Sau khi ra mắt mạng chính, bao nhiêu vốn này sẽ rút ra? Mặc dù chưa được chứng minh, nhưng nhiều người dùng đã dự đoán về việc phát hành token EigenLayer; và có một câu hỏi hợp lý: Trong hơn 7 tỷ đô la TVL của EigenLayer, bao nhiêu đến từ việc khai thác airdrop có thể xảy ra? Câu hỏi này đặc biệt quan trọng vì mặc dù EigenDA đã ở trên mạng thử nghiệm, nhưng các AVS khác phần lớn vẫn đang trong quá trình xây dựng. Do đó, sau khi ra mắt mạng chính và kết thúc chương trình điểm thưởng, nhiều người dùng có thể cân nhắc sử dụng vốn hiệu quả hơn, ít nhất là trước khi các AVS ra mắt hàng loạt.

❖ Cần lưu ý rằng, Ethereum ban đầu là chuỗi Proof-of-Work (PoW), chỉ bắt đầu quá trình chuyển đổi sang Proof-of-Stake (PoS) sau khi Beacon Chain ra mắt vào cuối tháng 12 năm 2020, và quá trình này mới hoàn tất vào thời điểm hợp nhất Ethereum năm 2023. Vì vậy, không ngạc nhiên khi tỷ lệ thế chấp Ethereum tương đối thấp so với các đối thủ.

➢ Hiện tại, khoảng 25% ETH đang bị thế chấp (15). So sánh, con số này tại Solana, Cardano, Avalanche vượt quá 50%. Trước khi tái thế chấp xuất hiện và LST phổ biến, nhiều người trong cộng đồng Ethereum cho rằng tỷ lệ thế chấp Ethereum sẽ đạt cân bằng ở mức 20-30%. Vì con số này đã đạt được và khái niệm tái thế chấp tương đối mới, tỷ lệ thế chấp Ethereum có thể sẽ phá vỡ mốc 30%.

➢ Lưu ý rằng tái thế chấp sẽ thêm một lớp lợi nhuận nữa cho việc thế chấp, do đó việc cho rằng điều này có thể làm tăng tỷ lệ ETH bị thế chấp là hoàn toàn hợp lý. Đồng thời, càng nhiều ETH bị thế chấp, tỷ suất lợi nhuận càng thấp (vì phần thưởng thế chấp được phân bổ giữa tổng số ETH đã thế chấp). Độ mạnh tương đối của mỗi ảnh hưởng đáng được nghiên cứu kỹ lưỡng để hiểu rõ hơn về tác động tiềm tàng của tái thế chấp đối với tỷ lệ thế chấp Ethereum trong những tháng tới.

❖ Cuối cùng, chúng ta nên xem xét khả năng các dự án chọn ra mắt trên EigenLayer vì những lý do ngoài việc chia sẻ bảo mật. Tham gia EigenLayer có thể là chiến lược phân phối và tiếp thị cho dự án, đặc biệt khi xem xét lượng hoạt động mà tái thế chấp mang lại trong vài tháng qua. Đây là một yếu tố quan trọng cần xem xét khi phân tích quy mô phát triển của EigenLayer và mức độ hiệu ứng mạng mà nó có thể tạo ra.

Tái thế chấp trên các chuỗi khác

Mặc dù tái thế chấp chủ yếu diễn ra trên hệ sinh thái Ethereum, nhưng ý tưởng chia sẻ bảo mật cũng tồn tại trên các chuỗi khác. Trong báo cáo của chúng tôi "Blockchain mô-đun: Cuộc đua trở thành nhà cung cấp bảo mật hàng đầu", chúng tôi đã nghiên cứu chi tiết hệ sinh thái Cosmos và các mô hình Bảo mật Nhân bản (Replicated Security) và Bảo mật Mesh (Mesh Security). Chúng tôi cũng nghiên cứu các giải pháp liên quan đến Bitcoin như Babylon và Stacks. Tại đây, chúng tôi sẽ ôn lại hiểu biết về Babylon và thảo luận về tái thế chấp Solana của Picasso.

Tái thế chấp "Bitcoin": Babylon

Babylon là giao thức thế chấp Bitcoin, hướng tới việc tận dụng bảo mật kinh tế mật mã trị giá hơn 1 nghìn tỷ đô la của Bitcoin để tăng cường bảo mật cho các chuỗi PoS khác. Babylon hướng tới việc tạo ra một thị trường hai bên, trong đó người nắm giữ Bitcoin có thể thế chấp BTC một cách an toàn, chọn các chuỗi PoS và DApp họ muốn hỗ trợ và kiếm lợi nhuận từ đó. Các chuỗi PoS và DApp có thể chọn sử dụng bảo mật được hỗ trợ bởi BTC để tạo ra bảo mật kinh tế mật mã của riêng họ, như đã thảo luận trong báo cáo này.

❖ Babylon hoạt động như thế nào?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News