「Ngân hàng Trung ương trên chuỗi」tăng lãi suất khẩn cấp, Maker khởi động 「cuộc chiến bảo vệ DAI」?

Tuyển chọn TechFlowTuyển chọn TechFlow

「Ngân hàng Trung ương trên chuỗi」tăng lãi suất khẩn cấp, Maker khởi động 「cuộc chiến bảo vệ DAI」?

DSR, tại sao nhiều kho bạc lõi lại điều chỉnh mạnh lãi suất, và Maker cũng như thị trường DeFi sẽ phải đối mặt với những tác động nào?

Tác giả: ImperiumPaper

Biên dịch: Frank, Foresight News

Lời người biên tập: Ngày 11 tháng 3, MakerDAO đã thực hiện một loạt điều chỉnh đối với lãi suất ổn định của nhiều tài sản cốt lõi như DAI Savings Rate, ETH, WBTC. Bài viết này nhằm phân tích ngắn gọn nguyên nhân đằng sau và những tác động có thể xảy ra.

Ngay từ đầu, mô-đun neo ổn định (PSM) của MakerDAO đã chứng kiến dòng vốn DAI chảy ra mạnh mẽ vào tuần trước. Mặc dù hiện tại lượng rút ra vẫn ở mức hợp lý, nhưng Maker buộc phải thanh lý dự trữ trái phiếu kho bạc (tbills) và rút USDC từ ví lạnh lưu trữ tại Coinbase Custody để ứng phó; tính đến nay đã có hơn 900 triệu USD được bơm vào PSM.

Cần lưu ý rằng, mặc dù MakerDAO không đề cập cụ thể điểm này, nhưng đã ám chỉ rằng dự trữ trái phiếu kho bạc (tbills) đã bị giảm dần trong suốt 3 tháng qua.

Bế tắc "ổn định tỷ giá" mà Maker đang đối mặt

Tóm tắt, nguyên nhân dẫn đến dòng vốn DAI chảy ra là do lãi suất cho vay của MakerDAO và Spark thấp hơn so với thị trường.

Cần làm rõ rằng, dù Atlas Protocol sử dụng các công thức khác nhau để xác định lãi suất thị trường tiền tệ của Maker, nhưng những công thức này cuối cùng đều gắn với lãi suất trái phiếu kho bạc Mỹ kỳ hạn 3 tháng (T-bill) (ghi chú Foresight News: Atlas Protocol là bộ quy tắc cơ bản quản lý MakerDAO).

Tóm lại, lãi suất hệ thống của MakerDAO cuối cùng đều phụ thuộc vào lãi suất trái phiếu kho bạc Mỹ kỳ hạn 3 tháng. Muốn biết thêm chi tiết, hãy tìm kiếm cụm từ “Yield Collateral Benchmark”.

Điều này đồng nghĩa rằng, khi lãi suất thị trường DeFi nói chung tăng cao hơn so với tài chính truyền thống (TradFi), lãi suất DAI của MakerDAO lại không phản ánh kịp sự gia tăng chi phí đi vay (ghi chú Foresight News: tức là lãi suất DAI không được điều chỉnh tăng kịp thời).

Trong điều kiện tỷ giá thả nổi, sự lệch lạc này sẽ dẫn đến lạm phát. Tuy nhiên, với một loại tiền duy trì tỷ giá cố định (tức là DAI), để duy trì neo 1:1 với đô la Mỹ, hệ thống cần phải sử dụng dự trữ ngoại hối (USDC) can thiệp thị trường nhằm đảm bảo tỷ giá neo.

Nhưng vấn đề nằm ở chỗ tay chân của Maker bị trói buộc — như đã nói, vì lãi suất bị quyết định bởi trái phiếu kho bạc Mỹ nên không thể điều chỉnh linh hoạt. Đối với những ai chưa quen với vận hành của MakerDAO, “kết cục” (end game) của Maker là tuân thủ nghiêm ngặt Atlas Protocol, đồng thời họp hàng tuần để nghiên cứu ý nghĩa của Atlas, do đó ngay cả những thay đổi nhỏ trong quy tắc cũng rất khó khăn, khiến áp lực chênh lệch với lãi suất thị trường DeFi ngày càng tích tụ.

Cho đến tuần trước, tình hình đảo chiều nghiêm trọng — dự trữ USDC trong PSM từng chỉ còn cách cạn kiệt đúng 26 phút. Lúc này Richard Heart lại bán ra hàng loạt hơn 300 triệu DAI để mua một lượng lớn ETH. Mặc dù MakerDAO vẫn nắm giữ 1 tỷ USD dự trữ trái phiếu kho bạc, nhưng do chuyển khoản điện không thể thực hiện vào cuối tuần nên tình hình trở nên khó lường, gây sức ép rất lớn lên MakerDAO.

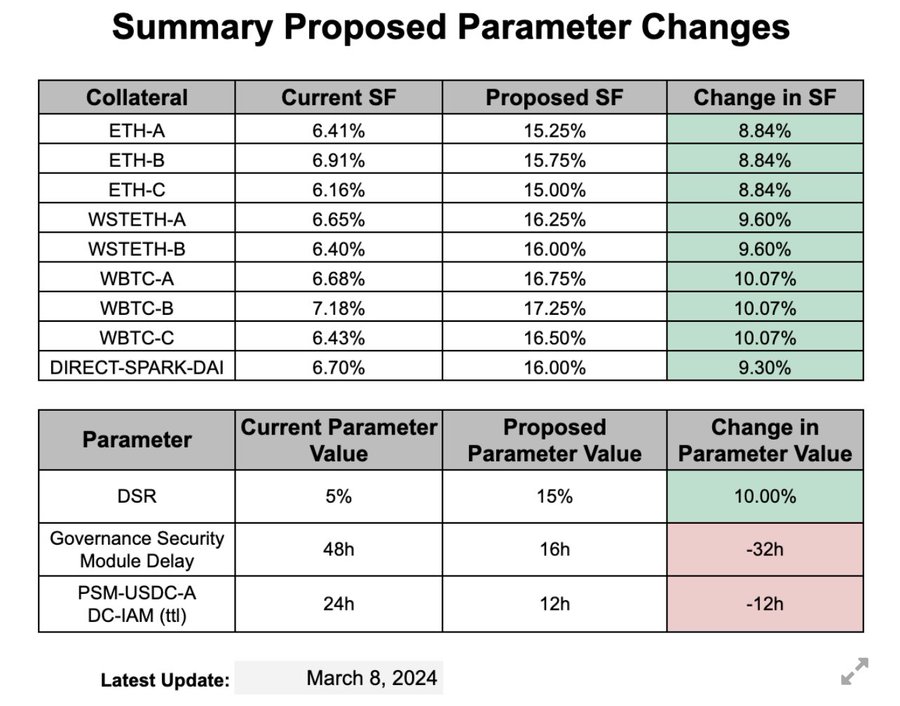

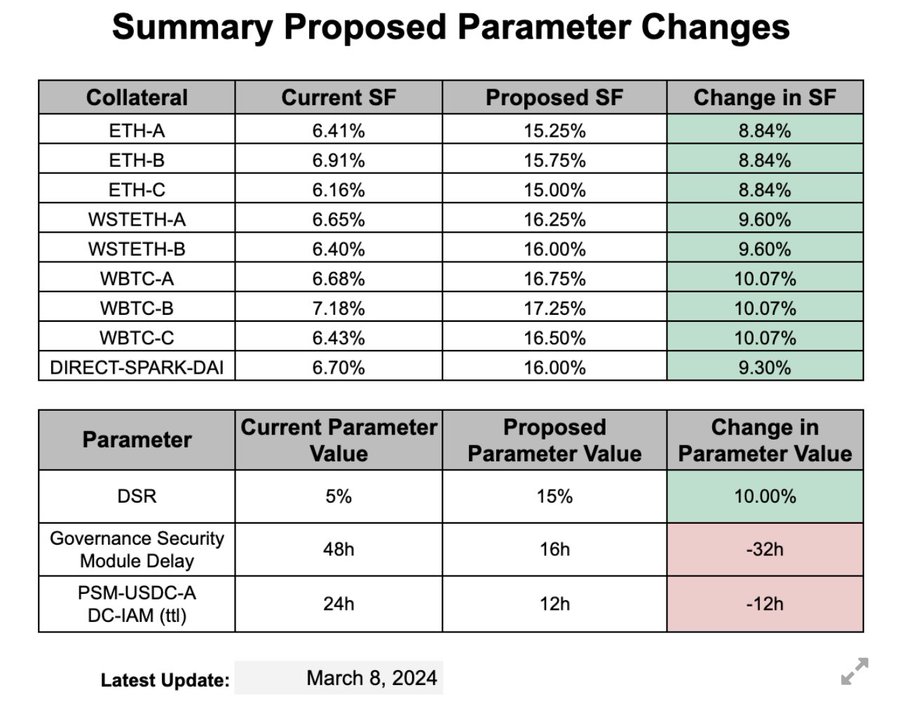

Trong bối cảnh đó, đội ngũ BA Labs đã đề xuất điều chỉnh khẩn cấp lãi suất, tôi nghĩ họ cũng thừa nhận cách làm này khá cực đoan (ghi chú Foresight News: BA Labs đã nộp một đề xuất tổng hợp vào ngày 9 tháng 3 nhằm tăng các loại phí liên quan đến DAI).

Tuy nhiên, cần lưu ý rằng về mặt chính trị, việc tăng lãi suất liên tục không phải là con đường khả thi.

Đánh giá các biện pháp mà Maker thực hiện

Vâng, phần phân tích nguyên nhân đã xong, giờ hãy xem xét logic đằng sau:

-

Tăng lãi suất để khuyến khích trả nợ DAI – tốt nhất là thông qua việc đổi USDC sang DAI để thanh toán;

-

Tăng DSR (lãi suất tiết kiệm DAI) để khuyến khích nắm giữ DAI – cũng tốt hơn nếu người dùng thao tác trực tiếp trên PSM;

Các biện pháp trên tương đối rõ ràng và trực tiếp.

Chúng ta cũng có thể phân tích một số hệ quả tiềm tàng, xin lưu ý rằng phần dưới đây đều mang tính phỏng đoán:

Việc tăng lãi suất cho vay là biện pháp truyền thống và đúng đắn, tuy nhiên, phương thức thực hiện điều chỉnh lãi suất một lần quá mạnh như vậy đáng để bàn luận, ít nhất tôi cho rằng hành động này có thể gây biến động thị trường, dĩ nhiên cũng có thể sẽ không.

Về lãi suất DSR, tôi giữ thái độ dè dặt, vì cảm giác điều chỉnh này có phần vội vàng, tôi cho rằng nên đợi các bên đi vay và cho vay thích nghi với lãi suất mới, đánh giá lợi nhuận thực tế trước khi tiến hành điều chỉnh kỹ lưỡng hơn.

Kết hợp với các chức năng như sử dụng CHAI/sDAI làm tài sản thế chấp và tích hợp Blast, tôi cho rằng không cần thiết phải đặt DSR cao đến vậy (tức là 15%), nghĩa là việc điều chỉnh lãi suất DSR quá mạnh tay.

Tôi có thể đã tham gia lĩnh vực mã hóa lâu hơn phần lớn những người tham gia hiện nay, xét theo góc nhìn lịch sử, nhiều loại tiền duy trì tỷ giá cố định từng hứng chịu tổn thất nặng nề do không theo kịp lãi suất thị trường, do đó mặc dù MakerDAO đã đúng khi điều chỉnh lãi suất cho vay để khắc phục, nhưng tôi nghĩ có lẽ họ lại mắc sai lầm tương tự ở lãi suất DSR.

Tổng thể cảm giác này giống như Thái Lan / Indonesia / Philippines năm 1997, hoặc Mexico năm 1994, tức là việc tăng lãi suất DSR của MakerDAO tạo cảm giác như một chính sách tiền tệ mở rộng, nhưng lại khác với Cục Dự trữ Liên bang (Fed) — vì DSR có thể dễ dàng được thế chấp lại, từ đó làm giảm chi phí vay.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News