Nghiên cứu của DWF Labs: Đi sâu vào mô hình kinh tế của các sàn giao dịch phái sinh trên chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

Nghiên cứu của DWF Labs: Đi sâu vào mô hình kinh tế của các sàn giao dịch phái sinh trên chuỗi

Kinh tế học token là phần cốt lõi của giao thức mã hóa, và không có công thức rõ ràng nào để xác định kinh tế học token thành công.

Tác giả: DWF Labs Research

Biên dịch: TechFlow

Dẫn nhập

Trong bài viết trước đây của chúng tôi, chúng tôi đã khám phá sự tiến hóa không ngừng của các sàn giao dịch phái sinh phi tập trung (hay còn gọi là Dex phái sinh) cũng như quá trình phát triển và tiềm năng của các Dex phái sinh hiện có. Bài viết này sẽ đi sâu vào kinh tế học token hiện tại của các sàn giao dịch phái sinh phi tập trung, phân tích các cơ chế khác nhau được áp dụng bởi các giao thức, đồng thời thảo luận về những hướng phát triển tiềm năng trong tương lai.

Tại sao kinh tế học token lại quan trọng?

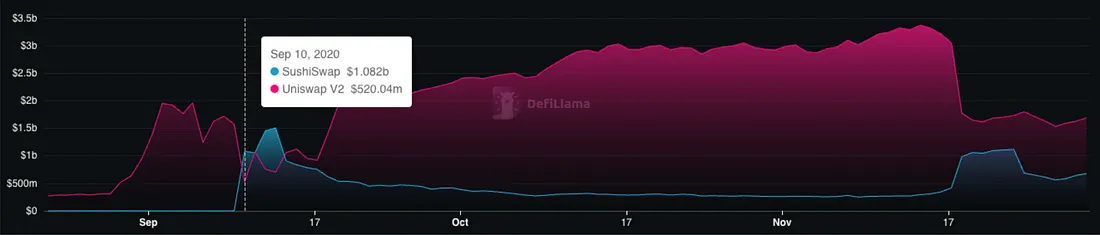

Kinh tế học token rất quan trọng đối với sự tăng trưởng và ổn định của giao thức. Sau "DeFi Summer", việc khai thác thanh khoản đã thành công trong việc huy động vốn khởi động cho các giao thức ở giai đoạn đầu, nhưng về dài hạn thì cơ chế này cuối cùng lại không bền vững. Cơ chế này thu hút các nguồn vốn chỉ vì lợi nhuận ngắn hạn, tạo nên một vòng luẩn quẩn “khai thác và xả bán”, khi các nhà đầu tư cung cấp vốn liên tục tìm kiếm giao thức tiếp theo mang lại lợi suất cao hơn, trong khi các giao thức bị bỏ rơi sẽ chịu thiệt hại.

Một ví dụ điển hình là cuộc tấn công "ma cà rồng" của Sushiswap nhằm vào Uniswap, ban đầu thành công khi thu hút lượng TVL lớn, nhưng cuối cùng cũng không thể duy trì. Trong khi đó, các giao thức như Aave và Uniswap lấy sản phẩm làm trọng tâm, đã thành công trong việc thu hút và giữ chân người dùng, trong khi nền tảng kinh tế học token bền vững giúp củng cố vị thế dẫn đầu thị trường của họ – điều mà đến nay vẫn được duy trì.

Mặc dù tăng trưởng dựa trên sản phẩm là quan trọng, kinh tế học token cũng là yếu tố giúp các Dex phái sinh nổi bật trong thị trường cạnh tranh khốc liệt. Token đại diện cho đánh giá giá trị của người dùng đối với giao thức dựa trên hoạt động của họ, tương tự như cách cổ phiếu phản ánh kỳ vọng về hiệu suất doanh nghiệp. Khác với thị trường truyền thống, giá token thường đi trước nhận thức rộng rãi và sự tăng trưởng của các dự án mã hóa.

Do đó, việc sở hữu một mô hình kinh tế học token có khả năng tích lũy giá trị từ sự tăng trưởng của giao thức là rất quan trọng. Cũng cần đảm bảo rằng mô hình kinh tế học token bền vững đủ để cung cấp động lực hấp dẫn cho người dùng mới tham gia. Nhìn chung, kinh tế học token tốt là chìa khóa để đạt được tăng trưởng dài hạn và duy trì giá trị giao thức.

Hiện trạng các Dex phái sinh

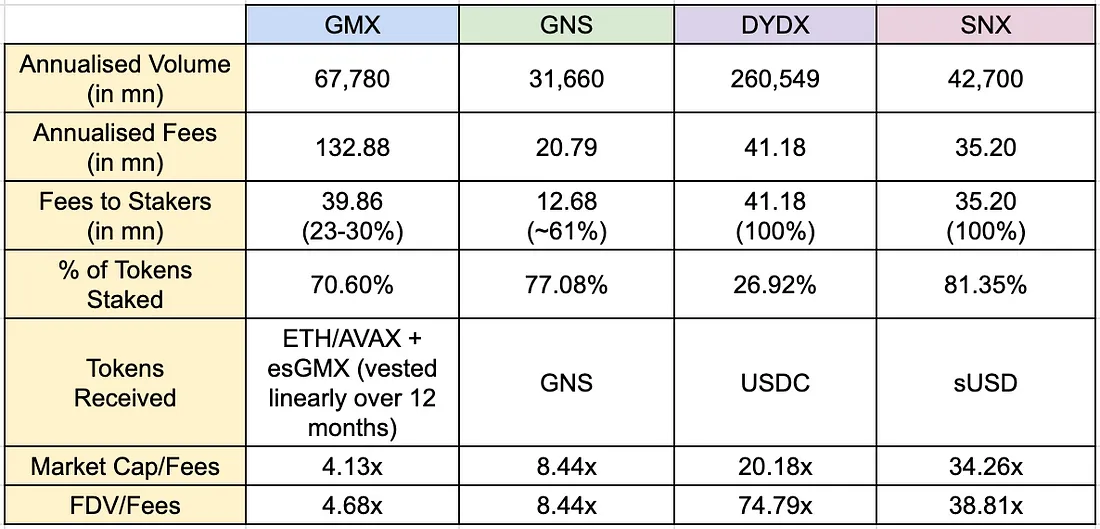

Trong bài viết trước thuộc loạt bài Hindsight Series, chúng tôi đã giới thiệu tổng quan về sự tiến hóa và cơ chế của các Dex phái sinh. Bây giờ, chúng ta sẽ đi sâu vào kinh tế học token của các giao thức này. dYdX là một trong những dự án tiên phong ra mắt hợp đồng vĩnh viễn trên chuỗi vào năm 2020 và ra mắt token của mình vào tháng 9 năm 2021. Tuy nhiên, ngoài việc giảm phí giao dịch, token này không mang lại nhiều tiện ích thực tế cho người nắm giữ, đồng thời thường bị coi là lạm phát cao do lượng phát hành từ việc stake, cung cấp thanh khoản (LP) và phần thưởng giao dịch.

GMX xuất hiện vào tháng 9 năm 2021, nhằm giải quyết vấn đề phát hành không bền vững. GMX là một trong những giao thức đầu tiên giới thiệu mô hình Peer-to-Pool và cơ chế chia sẻ phí người dùng, nơi thu nhập từ phí giao dịch được trả dưới dạng tiền điện tử chính và token gốc của dự án. Thành công của nó cũng thúc đẩy việc xây dựng thêm nhiều hệ thống theo mô hình Peer-to-Pool như Gains Network. Hệ thống này khác biệt ở mô hình stake và các thông số chia doanh thu, với mức rủi ro thấp hơn dành cho người dùng, nhưng lợi nhuận cũng thấp hơn.

Synthetix là một giao thức DeFi khác trong lĩnh vực này, hỗ trợ nhiều giao diện trước cho các sàn giao dịch hợp đồng vĩnh viễn và quyền chọn như Kwenta, Polynomial, Lyra, dHEDGE,... Nó sử dụng mô hình tổng hợp, yêu cầu người dùng phải stake token SNX để vay sUSD nhằm thực hiện giao dịch, và thu được phí bằng sUSD từ mọi giao dịch diễn ra trên các giao diện trước.

So sánh kinh tế học token giữa các Dex phái sinh

Bảng dưới đây cho thấy sự so sánh về kinh tế học token giữa các giao thức khác nhau:

Các yếu tố cần cân nhắc khi thiết kế kinh tế học token tốt

Thiết kế một nền tảng kinh tế học token tốt đòi hỏi phải cân nhắc kỹ lưỡng nhiều yếu tố, nhằm tạo ra một hệ thống có thể nhất quán hóa động lực của các bên tham gia và đảm bảo tính bền vững lâu dài cho token. Chúng tôi sẽ thảo luận các yếu tố sau đây dựa trên bối cảnh hiện tại của kinh tế học token trong các Dex phái sinh.

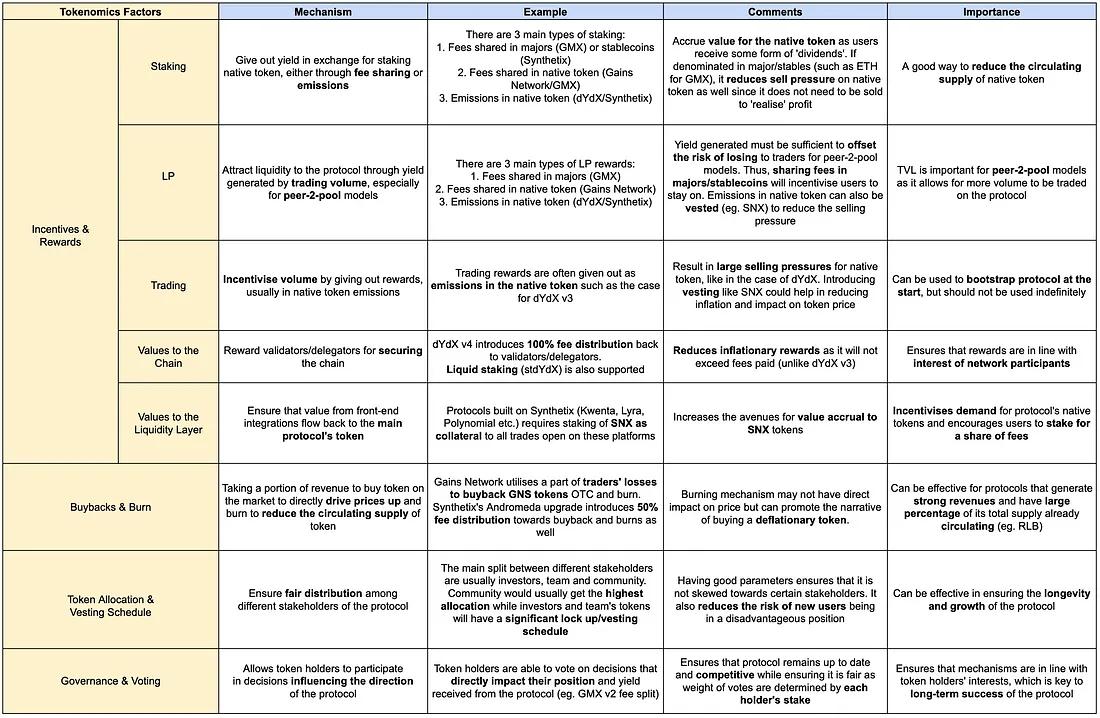

1. Động lực và phần thưởng

Động lực và phần thưởng đóng vai trò quan trọng trong việc khuyến khích hành vi người dùng. Điều này bao gồm staking, giao dịch hoặc các cơ chế khác nhằm khuyến khích người dùng đóng góp cho giao thức.

Staking

Staking là một cơ chế cho phép người dùng gửi token gốc vào giao thức để đổi lấy lợi nhuận. Lợi nhuận mà người dùng nhận được có thể đến từ việc chia phí giao dịch (có thể bằng tiền điện tử phổ biến hoặc stablecoin), hoặc thông qua việc phát hành token gốc. Trong số các giao thức chúng tôi phân tích, có ba loại staking chính:

-

Chia phí dưới dạng tiền điện tử phổ biến hoặc stablecoin

-

Chia phí dưới dạng token gốc

-

Nhận phần thưởng từ việc phát hành lạm phát token gốc

Như bảng cho thấy, việc chia phí đã chứng minh là hiệu quả trong việc khuyến khích người dùng stake token của họ. Bảng cũng phản ánh những thay đổi gần đây về kinh tế học token của dYdX và Synthetix, bao gồm việc dYdX v4 giới thiệu chia 100% phí giao dịch và loại bỏ việc phát hành lạm phát SNX.

Trước đó, dYdX v3 có một nhóm an toàn và nhóm thanh khoản, phát hành phần thưởng DYDX mang tính lạm phát vì các nhóm này không trực tiếp hưởng lợi từ khối lượng giao dịch trên nền tảng. Sau cuộc bỏ phiếu cộng đồng vào tháng 9/tháng 11 năm 2022, hai nhóm này đã bị loại bỏ vì chúng không thực sự đạt được mục đích và cũng không hiệu quả đối với token DYDX. Với phiên bản v4, phí giao dịch sinh ra được hoàn trả cho người stake, khuyến khích người dùng stake để nhận lợi nhuận.

GMX sử dụng hai loại staking để phân phối phần thưởng, vừa chia phí bằng tiền điện tử chính (ETH/AVAX), vừa chia bằng token gốc. Tỷ lệ stake token rất cao ở GMX, Gains Network và Synthetix, cho thấy phần thưởng đủ hấp dẫn để khuyến khích người dùng cung cấp vốn ban đầu và duy trì stake trong giao thức. Việc xác định cơ chế động lực lý tưởng là khó, nhưng cho đến nay, việc chia một phần phí bằng tiền điện tử chính/stablecoin kết hợp với việc phát hành phần thưởng lạm phát cho token gốc đã chứng minh là hiệu quả.

Tổng thể, staking mang lại những lợi ích sau:

-

(1) Giảm nguồn cung lưu hành của token (và áp lực bán)

-

Phương pháp này chỉ hiệu quả nếu lợi nhuận sinh ra không hoàn toàn dựa trên việc phát hành để đảm bảo tính bền vững

-

Nếu lợi nhuận được chi trả bằng tiền điện tử chính hoặc stablecoin, áp lực bán sẽ giảm vì người dùng không cần bán token để hiện thực hóa lợi nhuận

-

-

(2) Giá trị tăng lên của token đã stake

-

Khi giao thức phát triển và phí sinh ra trên mỗi token tăng lên, giá trị token có thể tăng gián tiếp

-

Việc cung cấp lợi suất ổn định cho token có thể thu hút những người không phải trader tham gia chỉ để kiếm lợi nhuận

-

Tuy nhiên, tùy theo mục tiêu của giao thức, cần cân nhắc một số yếu tố khi triển khai staking:

-

(1) Tính bền vững và loại hình phần thưởng

-

Việc có lợi nhuận ổn định rất quan trọng, đặc biệt với những người dùng tránh rủi ro vì họ không cần bán token để “hiện thực hóa” lợi nhuận

-

Tỷ lệ phát hành cũng rất quan trọng, giúp đảm bảo lợi nhuận người dùng nhận được không quá bất ổn và có thể duy trì trong một khoảng thời gian

-

-

(2) Thưởng cho đúng người dùng

-

Ngưỡng tham gia thấp và việc nhận phần thưởng dễ dàng (không cần vốn trước, không cần rút tiền,...) có khả năng thu hút người dùng lính đánh thuê, làm loãng phần thưởng của người dùng hoạt động (trader tích cực, holder dài hạn,...)

-

Quan điểm của chúng tôi: Trong hầu hết các giao thức, staking là cách phổ biến để giảm nguồn cung lưu hành của token. Đây là phương pháp tốt để nhất quán hóa lợi ích với người dùng, đặc biệt nếu token gốc là bắt buộc phải stake (ví dụ như SNX), vì nó làm giảm độ biến động của vị thế người dùng thông qua lợi nhuận. Nếu phần thưởng được chia từ một phần phí và bằng tiền điện tử chính/stablecoin, hiệu ứng của staking sẽ tích cực và dài hạn hơn, điều này có thể phù hợp hơn với phần lớn các Dex phái sinh có khối lượng giao dịch khá tốt.

Nhà cung cấp thanh khoản (LP)

Nhà cung cấp thanh khoản (LP) đặc biệt quan trọng đối với các Dex phái sinh, đặc biệt là với mô hình Peer-to-Pool, vì điều này cho phép họ hỗ trợ khối lượng giao dịch lớn hơn trên nền tảng. Đối với mô hình Peer-to-Pool, LP trở thành đối tác giao dịch của trader trên nền tảng. Do đó, lợi nhuận từ việc chia phí phải đủ để bù đắp rủi ro thua lỗ trước trader.

Đối với mô hình sổ lệnh như dYdX, LP là một cách để người dùng kiếm phần thưởng. Tuy nhiên, phần lớn TVL vẫn đến từ các market maker, và phần thưởng phát ra từ DYDX hoàn toàn mang tính lạm phát. Do đó, module LP đã bị loại bỏ vào tháng 10 năm 2022. Synthetix là ngoại lệ, khi những người stake thực chất là LP trên các nền tảng tích hợp (như Kwenta, Polynomial, dHEDGE,...) và thu phí từ khối lượng giao dịch.

Cả GMX và Gains Network đều áp dụng mô hình Peer-to-Pool, yêu cầu LP làm đối tác giao dịch cho các giao dịch được thực hiện trên nền tảng. So sánh hai giao thức này:

-

TVL của GLP cao hơn đáng kể so với gDAI, có thể do lợi suất cao hơn

-

Người dùng gDAI đối mặt với rủi ro thấp hơn vì lợi nhuận của trader được hỗ trợ bởi việc đúc GNS, trong khi GMX thanh toán từ GLP cho người dùng

-

Người dùng né tránh rủi ro có thể bị thu hút bởi lợi suất cao của GLP, trong khi người ít né tránh rủi ro hơn có thể gửi vào gDAI dù lợi suất thấp hơn

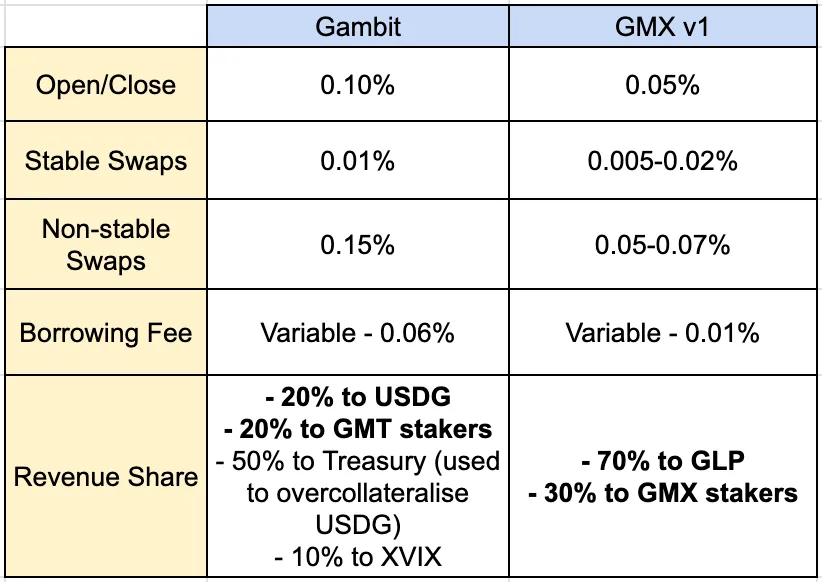

Cơ chế của Gains Network tương tự như tiền thân của GMX, còn gọi là Gambit Financial trên BNB. Gambit đã tạo ra khối lượng giao dịch và TVL khá lớn sau khi ra mắt. Mặc dù Gambit và GMX có đặc điểm tương tự về mô hình Peer-to-Pool và cơ chế chia lợi nhuận, nhưng các thông số của chúng khác biệt.

Mặc dù Gambit thu hút được sự chú ý tốt, GMX đã tăng mạnh khối lượng giao dịch và số lượng người dùng trên Arbitrum sau khi điều chỉnh kinh tế học token và cấu trúc. Chúng tôi nhận thấy những thay đổi chính sau đây:

-

Phân bổ phần lớn lợi nhuận cho người stake/LP

-

Gambit chỉ phân bổ 40% lợi nhuận (20% cho USDG + 20% cho người stake Gambit) cho holder/người stake, trong khi GMX v1 phân bổ 100% lợi nhuận (70% cho GLP + 30% cho người stake GMX)

-

Tăng số lượng lợi nhuận phân bổ cho người stake/LP, tạo nên một câu chuyện hấp dẫn thu hút đối tượng rộng hơn, không chỉ riêng trader

-

Chuyển rủi ro sang LP, những người trở thành đối tác giao dịch trực tiếp

-

Gambit chỉ phân bổ 20% lợi nhuận cho USDG, trong khi GMX phân bổ 70% cho GLP

-

Cả USDG và GLP đều được tạo ra bằng cách gửi các tài sản nằm trong danh sách trắng để cung cấp thanh khoản cho nền tảng. Lý do Gambit cung cấp lợi suất thấp hơn cho LP là vì USDG là một stablecoin, nền tảng dành 50% lợi nhuận để stake nhằm đảm bảo LP có thể rút tiền. Ngược lại, GMX chuyển rủi ro sang LP, những người chịu tổn thất hoặc lợi nhuận đầu tiên từ trader

Từ các nghiên cứu điển hình Gains Network, Gambit và GMX, ta có thể thấy việc tăng lợi nhuận cho LP có thể khuyến khích nhiều thanh khoản hơn, so với việc giao thức chịu một phần rủi ro. Trong GMX v2, kinh tế học token có thay đổi nhỏ, giảm 10% tỷ lệ phí phân bổ cho người stake và holder GLP. Chi tiết về điều chỉnh này:

-

GMX V1: 30% phân bổ cho người stake GMX, 70% cho nhà cung cấp GLP

-

GMX V2: 27% phân bổ cho người stake GMX, 63% cho nhà cung cấp GLP, 8,2% cho kho bạc giao thức, 1,2% cho Chainlink, cơ chế này đã được cộng đồng thông qua bỏ phiếu

Phần lớn thành viên cộng đồng ủng hộ cả về bỏ phiếu lẫn sự tăng trưởng liên tục của TVL GMX v2, cho thấy thay đổi này mang tính tích cực đối với giao thức.

Việc thưởng cho LP mang lại nhiều lợi ích, đặc biệt với mô hình Peer-to-Pool vì họ là một trong những bên liên quan then chốt:

-

(1) Tăng lòng trung thành với giao thức thông qua lợi nhuận ổn định

-

Giảm rủi ro mất vốn ban đầu của LP

-

Kết hợp với lợi nhuận ổn định, làm giảm thói quen điều chỉnh vị thế vì họ không cần bán token để hiện thực hóa lợi nhuận

-

Đối với dYdX v3, cơ chế này không phù hợp vì biến động của token gốc sẽ phát sinh ngay khi phát hành

-

-

(2) Tích lũy giá trị cho token gốc

-

Với GMX, sự tăng trưởng của GLP và khối lượng giao dịch trên nền tảng gián tiếp làm tăng giá trị GMX, tức là phí sinh ra trên mỗi token, đây cũng là động lực lớn cho nhu cầu token

-

Các yếu tố cần cân nhắc:

-

(1) Điều chỉnh rủi ro của LP đối với giao thức

-

Nếu không điều chỉnh thông số theo rủi ro và tình hình thị trường, LP có thể phải đối mặt với rủi ro ở cả mô hình Peer-to-Pool và sổ lệnh

-

Gần đây, người stake SNX đã mất 2 triệu USD do sự kiện thao túng giá TRB, vì giới hạn OI được đặt theo số lượng token TRB chứ không phải theo giá trị USD

-

Trong quá khứ, holder GLP chủ yếu hưởng lợi từ thua lỗ của trader, nhưng người ta đặt câu hỏi về tính bền vững của cơ chế này. Khi kinh tế học token thay đổi, bất kỳ chiến thắng lớn nào của trader có thể được hỗ trợ bởi kho bạc giao thức

-

Quan điểm của chúng tôi: Cơ chế này rất quan trọng đối với mô hình Peer-to-Pool vì tăng trưởng đòi hỏi phải khuyến khích thanh khoản từ người dùng. Theo thời gian, GMX đã làm được điều này thông qua việc chia doanh thu cao và tận dụng hiệu quả thua lỗ của trader. Mặc dù trader chiến thắng có thể gây rủi ro cho LP, chúng tôi cho rằng lợi nhuận từ giao thức trung bình có thể bù đắp đáng kể rủi ro này. Do đó, chúng tôi tin rằng việc khuyến khích đầy đủ cho LP là rất quan trọng để xây dựng một cơ sở người dùng mạnh mẽ.

Giao dịch

Phần thưởng giao dịch chủ yếu được dùng để khuyến khích khối lượng giao dịch, thường được chi trả bằng token gốc của giao thức. Phần thưởng thường được tính theo tỷ lệ phần trăm khối lượng/tỷ lệ phí trong một khoảng thời gian cụ thể dựa trên tổng phần thưởng được lập kế hoạch.

Với dYdX v3, tổng nguồn cung dành cho phần thưởng giao dịch là 25%, trong hai năm đầu là nguồn phát hành chính. Do đó, số lượng phần thưởng giao dịch thường vượt quá số tiền phí mà trader phải trả, có nghĩa là việc phát hành token mang tính lạm phát cao. Vì gần như không có động lực giữ token (chủ yếu để giảm phí giao dịch), điều này dẫn đến áp lực bán mạnh đối với DYDX theo thời gian. Với dYdX v4, tình hình này đã thay đổi, như sẽ được thảo luận bên dưới.

Kwenta cũng cung cấp phần thưởng giao dịch cho trader trên nền tảng, giới hạn ở 5% tổng nguồn cung. Người dùng phải stake KWENTA và giao dịch trên nền tảng để đủ điều kiện. Phần thưởng được xác định bằng cách nhân tỷ lệ % stake KWENTA với tỷ lệ % phí giao dịch đã trả, có nghĩa là phần thưởng sẽ không vượt quá chi phí ban đầu của người dùng (vốn stake + phí giao dịch). Phần thưởng yêu cầu khóa trong 12 tháng, và nếu người dùng muốn rút sớm, phần thưởng có thể bị giảm tối đa 90%.

Tổng thể, lợi ích rõ ràng khi giới thiệu phần thưởng giao dịch bao gồm:

-

Khuyến khích khối lượng giao dịch trong ngắn hạn: Thông qua phần thưởng của dYdX v3, về cơ bản trader được trả tiền khi giao dịch, điều này giúp thúc đẩy khối lượng giao dịch tăng trưởng.

Dưới đây là các yếu tố cần cân nhắc:

-

Loại người dùng mà giao thức muốn thu hút

-

Với dYdX, điều kiện nhận thưởng dễ dàng và không có điều kiện khóa có thể thu hút nhiều người dùng ngắn hạn, làm loãng phần thưởng của người dùng thật sự.

-

Với Kwenta, yêu cầu vốn trước và điều kiện khóa có thể không hấp dẫn người dùng ngắn hạn, điều này có thể làm giảm sự loãng phần thưởng dành cho người dùng dài hạn

-

Quan điểm của chúng tôi: Phần thưởng giao dịch có thể là cách hiệu quả để dẫn dắt giao thức lúc khởi đầu, nhưng không nên sử dụng vô thời hạn vì việc phát hành token liên tục sẽ làm giảm giá trị token. Nó cũng không nên chiếm tỷ lệ lớn trong nguồn cung hàng tháng và lạm phát, đối với giao thức, việc khóa là quan trọng để phân tán áp lực bán.

Tích lũy giá trị vào chuỗi

Nghiên cứu điển hình: dYdX

Việc ra mắt chuỗi dYdX đánh dấu một cột mốc mới cho giao thức. Ngày 18 tháng 1, chuỗi dYdX thậm chí từng vượt Uniswap để trở thành DEX có khối lượng giao dịch lớn nhất.

Trong tương lai, chúng ta có thể thấy ngày càng nhiều Dex phái sinh đi theo bước chân này. Những thay đổi chính trong kinh tế học token sau khi cập nhật chuỗi dYdX bao gồm:

-

Stake nhằm hỗ trợ an ninh chuỗi, chứ không chỉ để sinh lợi

-

Ở v3: phần thưởng trong nhóm an toàn được phát bằng token DYDX, nhưng sau cuộc bỏ phiếu cộng đồng ủng hộ DIP 17 thì cuối cùng bị tắt

-

Ở v4, chuỗi dYdX yêu cầu các validator stake token dYdX để vận hành và bảo vệ chuỗi. Ủy quyền (stake) là một quá trình quan trọng, người stake ủy quyền cho validator thực hiện nhiệm vụ xác thực mạng lưới và tạo khối

-

100% phí giao dịch sẽ được phân phối cho người ủy quyền và validator

-

Ở v3, tất cả phí sinh ra được đội ngũ dYdX thu về, điều này từng là mối quan tâm của một số thành viên cộng đồng

-

Ở v4, tất cả phí, bao gồm phí giao dịch và phí gas, sẽ được phân phối cho người ủy quyền (người stake) và validator. Cơ chế mới này phi tập trung hơn và nhất quán hóa lợi ích với những người tham gia mạng lưới

-

Người stake PoS (người ủy quyền) có thể chọn validator để stake token dYdX của họ và nhận được phần doanh thu từ validator đó. Hoa hồng của người ủy quyền dao động từ 5% thấp nhất đến 100% cao nhất. Hiện tại, theo dữ liệu từ Mintscan, mức hoa hồng trung bình của validator trên chuỗi dYdX là 6,82%.

Ngoài những thay đổi này, các chương trình khuyến khích giao dịch mới còn đảm bảo phần thưởng không vượt quá phí đã trả. Đây là yếu tố quan trọng vì nhiều lo ngại về v3 tập trung vào mô hình kinh tế học token lạm phát và không bền vững, mặc dù đã được cập nhật sau này nhưng ảnh hưởng đến hiệu suất token là rất nhỏ. Xenophon Labs và các thành viên cộng đồng khác đã đặt câu hỏi về khả năng "thao túng" phần thưởng, vấn đề này đã được thảo luận nhiều lần trong quá khứ.

Ở v4, người dùng chỉ có thể nhận phần thưởng giao dịch tương đương 90% phí giao dịch ròng mà mạng lưới thanh toán. Điều này cải thiện cân bằng giữa cầu (phí) và cung (phần thưởng), đồng thời kiểm soát lạm phát token. Phần thưởng bị giới hạn ở 50.000 DYDX mỗi ngày trong 6 tháng, đảm bảo lạm phát không đáng kể.

Quan điểm của chúng tôi: Chuỗi dYdX đang dẫn đầu ngành trong hành trình hướng tới mức độ phi tập trung cao hơn. Quá trình xác thực đóng vai trò then chốt trên chuỗi mới: bảo vệ mạng lưới, bỏ phiếu cho các đề xuất trên chuỗi, và phân phối phần thưởng stake cho người stake. Kết hợp với việc phân phối 100% phí cho người stake và validator, nó đảm bảo phần thưởng nhất quán hóa lợi ích với những người tham gia mạng lưới.

Tích lũy giá trị tại trung tâm thanh khoản

Nghiên cứu điển hình: Synthetix

Synthetix hoạt động như một trung tâm thanh khoản cho nhiều giao diện trước của sàn giao dịch hợp đồng vĩnh viễn và quyền chọn như Kwenta, Polynomial, Lyra, dHEDGE, những nhà tích hợp này đã tạo ra các chức năng tùy chỉnh riêng, xây dựng cộng đồng riêng và cung cấp giao diện giao dịch cho người dùng.

Trong tất cả các nhà tích hợp, Kwenta là sàn phái sinh chính thúc đẩy phần lớn khối lượng giao dịch và phí đến toàn bộ nền tảng Synthetix. Synthetix có thể thu thập giá trị từ Kwenta và các sàn giao dịch khác, thành công này quy về mô hình kinh tế học token của Synthetix. Các nguyên nhân chính bao gồm:

-

Stake SNX là bước đầu tiên để giao dịch trên các nhà tích hợp

-

Ngay cả khi có token quản trị riêng, Kwenta chỉ báo giá tài sản bằng sUSD, trong khi sUSD chỉ có thể được đúc thông qua việc stake token SNX

-

Ngoài Kwenta, các nhà tích hợp khác như Lyra, 1inch và Curve (Atomic Swaps) cũng sử dụng sUSD, do đó cần token SNX. Vì vậy, việc tích hợp giao diện trước cho phép giá trị tích lũy vào token SNX

-

Phần thưởng trung tâm thanh khoản được phân bổ cho các nhà tích hợp

-

Vào tháng 4 năm 2023, Synthetix công bố việc phân phối lượng lớn token Optimism của mình cho các trader. Trong 20 tuần, Synthetix phát hành 300.000 OP mỗi tuần, trong khi Kwenta phát hành 30.000 OP mỗi tuần

-

Từ quý II đến quý III năm 2023, Synthetix có thể thu hút khối lượng và phí giao dịch cao hơn. Điều này đóng vai trò quan trọng trong việc tăng giá Synthetix

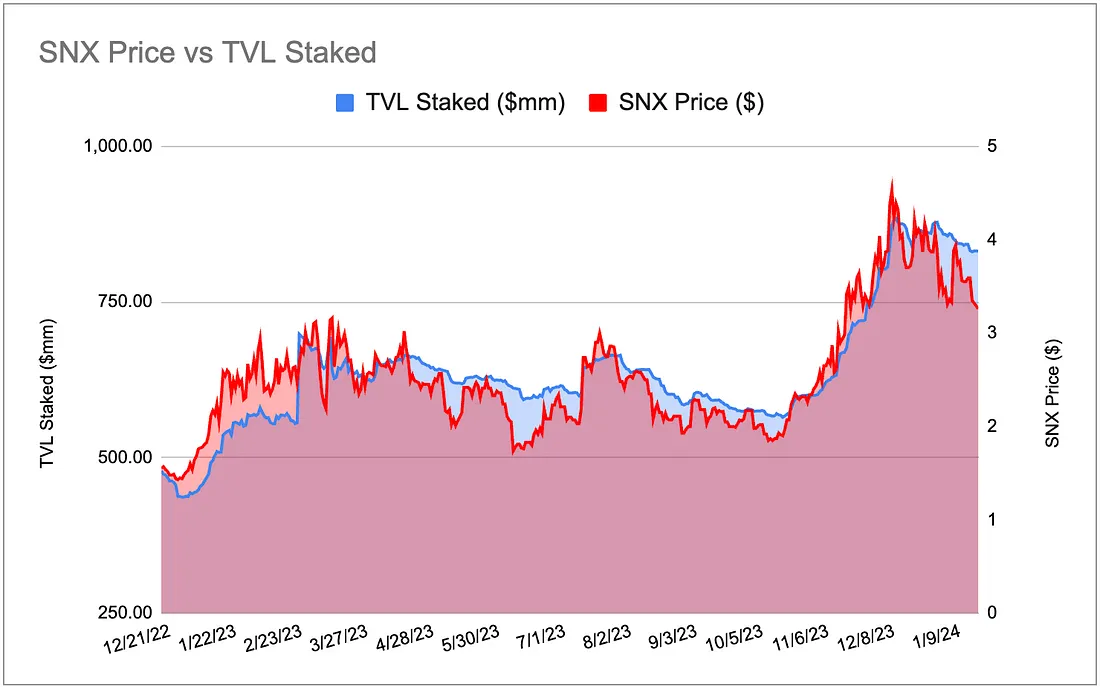

Từ biểu đồ cũng có thể thấy rằng tổng giá trị stake SNX đã có mối tương quan cao với biểu hiện giá SNX. Tính đến ngày 22 tháng 1 năm 2022, TVL stake của Synthetix khoảng 832 triệu USD. Tỷ lệ stake token của họ cao nhất (81,35%), so với dYdX, GMX và Gains Network.

Quan điểm của chúng tôi: Với một trung tâm thanh khoản, mối quan hệ nên mang tính tương hỗ. Mặc dù Synthetix cung cấp thanh khoản cho các nhà tích hợp này, nhưng nó cũng thu được phí từ họ, gián tiếp thúc đẩy TVL của Synthetix thông qua khối lượng giao dịch. Khi nhu cầu giao dịch trên các nhà tích hợp tăng lên, điều này sẽ dẫn đến nhu cầu tăng đối với SNX, giảm áp lực bán và gián tiếp đẩy giá token lên. Do đó, việc hợp tác với nhiều nhà tích hợp giao diện trước hơn là có lợi cho cả Synthetix và những người nắm giữ token.

2. Mua lại và đốt cháy

Việc mua lại có thể thực hiện bằng cách lấy một phần doanh thu để mua token trên thị trường nhằm đẩy giá trực tiếp, hoặc đốt cháy để giảm nguồn cung lưu hành. Điều này làm giảm nguồn cung lưu hành, khiến giá trong tương lai có xu hướng tăng lên.

Gains Network có chương trình mua lại và đốt cháy, có thể dùng một phần thua lỗ của trader để mua lại và đốt GNS dựa trên tỷ lệ stake gDAI. Cơ chế này đã dẫn đến việc đốt hơn 606.000 token GNS, tương đương khoảng 1,78% nguồn cung hiện tại. Do nguồn cung GNS mang tính động thông qua cơ chế đúc và đốt, rất khó để xác định việc mua lại và đốt có ảnh hưởng đáng kể đến giá token hay không. Tuy nhiên, đây là một cách để bù đắp lạm phát GNS, vốn trong năm qua khiến nguồn cung dao động trong khoảng 30-33 triệu.

Gần đây, Synthetix đã bỏ phiếu thông qua việc đưa cơ chế mua lại và đốt cháy vào nâng cấp Andromeda. Đề xuất này có thể khơi lại sự quan tâm đến SNX vì người nắm giữ được hưởng kép từ việc stake phí và nắm giữ một token mang tính giảm phát. Điều này làm giảm rủi ro thuần túy từ việc stake vì phần phân bổ mua lại và đốt cháy có thể được dùng làm hậu thuẫn cho bất kỳ sự kiện nào (ví dụ như sự kiện xảy ra với TRB).

Lợi thế chính của cơ chế này:

-

Có khả năng kiểm soát/giảm nguồn cung: Đảm bảo người nắm giữ token không bị pha loãng dần do phần thưởng hoặc việc phát hành token cho các holder khác

-

Khuyến khích người dùng giữ token: Người nắm giữ/stake token nhận được tiện ích bổ sung là được thưởng thông qua việc nắm giữ một tài sản "giảm phát"

Tuy nhiên, hiệu quả của việc mua lại cũng phụ thuộc rất lớn vào:

-

Tầm quan trọng của doanh thu giao thức để duy trì việc đốt cháy: Không có dòng doanh thu ổn định, cơ chế này sẽ không thể duy trì, và tác động giảm phát có thể khiến người dùng mất động lực giữ token.

Quan điểm của chúng tôi: Cơ chế đốt cháy có thể không ảnh hưởng trực tiếp đến giá, nhưng có thể thúc đẩy ý tưởng mua một tài sản giảm phát. Điều này đặc biệt hiệu quả đối với những giao thức tạo ra doanh thu mạnh và phần lớn tổng nguồn cung đã lưu hành (ví dụ RLB). Do đó, nó phù hợp với các giao thức đã thiết lập và không có lạm phát nguồn cung lớn như Synthetix.

3. Phân bổ token và kế hoạch mở khóa

Việc ghi chép kế hoạch phân bổ token và thời gian mở khóa cho các bên liên quan khác nhau là rất quan trọng để đảm bảo các thông số không thiên vị một nhóm nào. Với hầu hết các giao thức, phân bổ holder chính bao gồm nhà đầu tư, đội ngũ và cộng đồng. Với token cộng đồng, điều này bao gồm airdrop, bán công khai, phần thưởng và token DAO.

Phân bổ SNX được tính dựa trên lượng token phát hành tăng thêm từ phần thưởng trong thay đổi chính sách tiền tệ tháng 2 năm 2019

Khi xem xét kế hoạch phân bổ và mở khóa của các giao thức này, chúng tôi rút ra một số kết luận:

-

GMX và Gains Network là ngoại lệ khi chỉ huy động vốn thông qua bán token công khai. Các giao thức "do cộng đồng sở hữu" có thể làm giảm lo ngại của người dùng về nhà đầu tư, khuyến khích họ giữ token và tham gia vào giao thức

-

dYdX và Synthetix đều dành phần lớn nguồn cung cho nhà đầu tư, lần lượt là 27,7% và 50% (trước khi thay đổi nguồn cung). Tuy nhiên, dYdX có thời gian khóa dài khoảng 2 năm, trong khi Synthetix có thời gian khóa 3 tháng sau TGE, sau đó mở khóa theo quý

-

Cả GMX và Gains Network đều chuyển đổi từ một token khác sang token hiện tại, có nghĩa là phần lớn nguồn cung đã được mở khóa ngay từ lúc khởi chạy. Điều này có nghĩa là lượng phát hành thêm trong tương lai từ phần thưởng sẽ chiếm tỷ lệ rất nhỏ so với nguồn cung lưu hành.

-

dYdX và Synthetix đều dành phần lớn nguồn cung cho phần thưởng (>=50%). Tuy nhiên, phần thưởng dYdX hoàn toàn mang tính phát hành, trong khi Synthetix phân bổ một phần phí + phần thưởng, được mở khóa trong 12 tháng. So với DYDX, điều này làm giảm lạm phát SNX

Vì sự khác biệt lớn giữa các holder và cơ chế áp dụng của các giao thức khác nhau, không có công thức rõ ràng nào cho việc phân bổ hoặc mở khóa token. Tuy nhiên, chúng tôi cho rằng các yếu tố sau đây thường có lợi cho nền tảng kinh tế học token của mọi holder:

-

Cộng đồng nên được phân bổ nhiều token nhất

-

Phân bổ token cho đội ngũ không nên quá lớn, kế hoạch mở khóa nên dài hơn phần lớn các holder khác, vì điều này có thể cho thấy niềm tin của họ vào dự án

-

Phân bổ token cho nhà đầu tư nên ít nhất, thời gian mở khóa phải dài

-

Việc phát hành token nên được trải đều theo thời gian và bao gồm một dạng khóa nào đó để ngăn lạm phát rõ rệt tại bất kỳ thời điểm nào

4. Quản trị và bỏ phiếu

Đối với các Dex phái sinh, quản trị rất quan trọng vì nó trao quyền cho người nắm giữ token tham gia vào quá trình ra quyết định và ảnh hưởng đến định hướng phát triển của giao thức. Một số quyết định mà quản trị có thể đưa ra bao gồm:

-

Nâng cấp và bảo trì giao thức

-

Các Dex phái sinh thường xuyên cần nâng cấp và cải tiến để nâng cao tính năng, khả năng mở rộng và tăng trưởng. Điều này đảm bảo giao thức luôn cập nhật và có tính cạnh tranh

-

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News

Thêm vào mục ưa thíchChia sẻ lên mạng xã hội

-