Arthur Hayes: Quỹ ETF Bitcoin sẽ tạo ra cơ hội chênh lệch giá

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Quỹ ETF Bitcoin sẽ tạo ra cơ hội chênh lệch giá

Con người cuối cùng cũng đã có một con đường để thoát khỏi cuộc đua mất giá tiền tệ pháp định toàn cầu.

Tác giả: Arthur Hayes

Biên dịch: Joyce, BlockBeats

Chú thích của biên tập viên: Sau khi quỹ ETF Bitcoin được thông qua, cả giới tiền mã hóa lẫn các tổ chức tài chính truyền thống đều đang theo dõi sát sao tác động của sự kiện này đối với thị trường tài chính toàn cầu. Trong bài viết này, Arthur Hayes phân tích lý do đằng sau việc phê duyệt quỹ ETF Bitcoin — đặc tính chống lạm phát của Bitcoin khiến nó trở thành tài sản lý tưởng trong bối cảnh lạm phát toàn cầu hiện nay; quỹ ETF Bitcoin mang đến cơ hội cho những nhà đầu tư muốn tránh khỏi ảnh hưởng của lạm phát nhưng vẫn phải duy trì hoạt động trong hệ thống tài chính truyền thống do chính phủ kiểm soát. Sau đó, Arthur Hayes đi sâu vào phân tích tác động thị trường có thể xảy ra từ quỹ ETF Bitcoin giao ngay, đồng thời giải thích chi tiết quy trình tạo lập và hoàn trả (creation and redemption) của ETF, cũng như các cơ hội chênh lệch giá (arbitrage) tiềm năng trong quá trình vận hành quỹ ETF.

BlockBeats xin biên dịch nguyên văn bài viết như sau:

Mọi quan điểm dưới đây đều là ý kiến cá nhân của tác giả, không nên được coi là cơ sở để đưa ra quyết định đầu tư hoặc được xem là lời khuyên hay khuyến nghị tham gia giao dịch đầu tư. Ảnh chụp màn hình từ người dùng X @CryptoTubeYT)

Tại sao lại là NGAY BÂY GIỜ?

Khoảnh khắc cuối đời về mặt y tế là thời điểm tốn kém nhất. Chúng ta sẵn sàng chi vô hạn cho những phương pháp điều trị có thể trì hoãn cái chết vốn dĩ không thể tránh khỏi. Tương tự như vậy, tầng lớp tinh hoa phụ trách duy trì trật tự thế giới hiện tại — Đế chế Mỹ và các quốc gia vệ tinh của nó — cũng sẵn sàng đánh đổi bất cứ giá nào để bảo vệ trật tự này, bởi vì họ là những người hưởng lợi nhiều nhất từ nó. Nhưng kể từ năm 2008, khi các khoản vay thế chấp sai trái dành cho những người Mỹ túng thiếu đã gây ra một cuộc khủng hoảng kinh tế toàn cầu nghiêm trọng tương đương với Đại suy thoái những năm 1930, Đế chế Mỹ đã nằm liệt trên giường bệnh cuối đời. Và những thầy lang thời trung cổ theo chủ nghĩa Keynes mới mù quáng theo Ben Bernanke đã kê đơn thuốc gì? Cũng giống như mọi đế chế sắp sụp đổ từng làm: “In tiền, cứ in ào ào lên”.

Mỹ, châu Âu, và một số quốc gia vệ tinh, đối thủ cạnh tranh và đồng minh khác, đều sử dụng biện pháp in tiền để giải quyết các triệu chứng khác nhau của cùng một vấn đề: một hệ thống kinh tế và chính trị toàn cầu mất cân bằng nghiêm trọng. Mỹ, do Cục Dự trữ Liên bang (Fed) dẫn đầu, in tiền và mua trái phiếu chính phủ Mỹ cùng các chứng khoán thế chấp. Châu Âu, do Ngân hàng Trung ương châu Âu (ECB) dẫn dắt, in tiền và mua trái phiếu chính phủ các nước thành viên khu vực đồng Euro nhằm duy trì sự sống cho liên minh tiền tệ (mà không phải tài khóa) vốn có lỗi này. Nhật Bản, dưới sự lãnh đạo của Ngân hàng Nhật Bản (BOJ), tiếp tục in tiền để theo đuổi mức lạm phát hão huyền đã biến mất kể từ sau vụ sụp đổ bất động sản năm 1989.

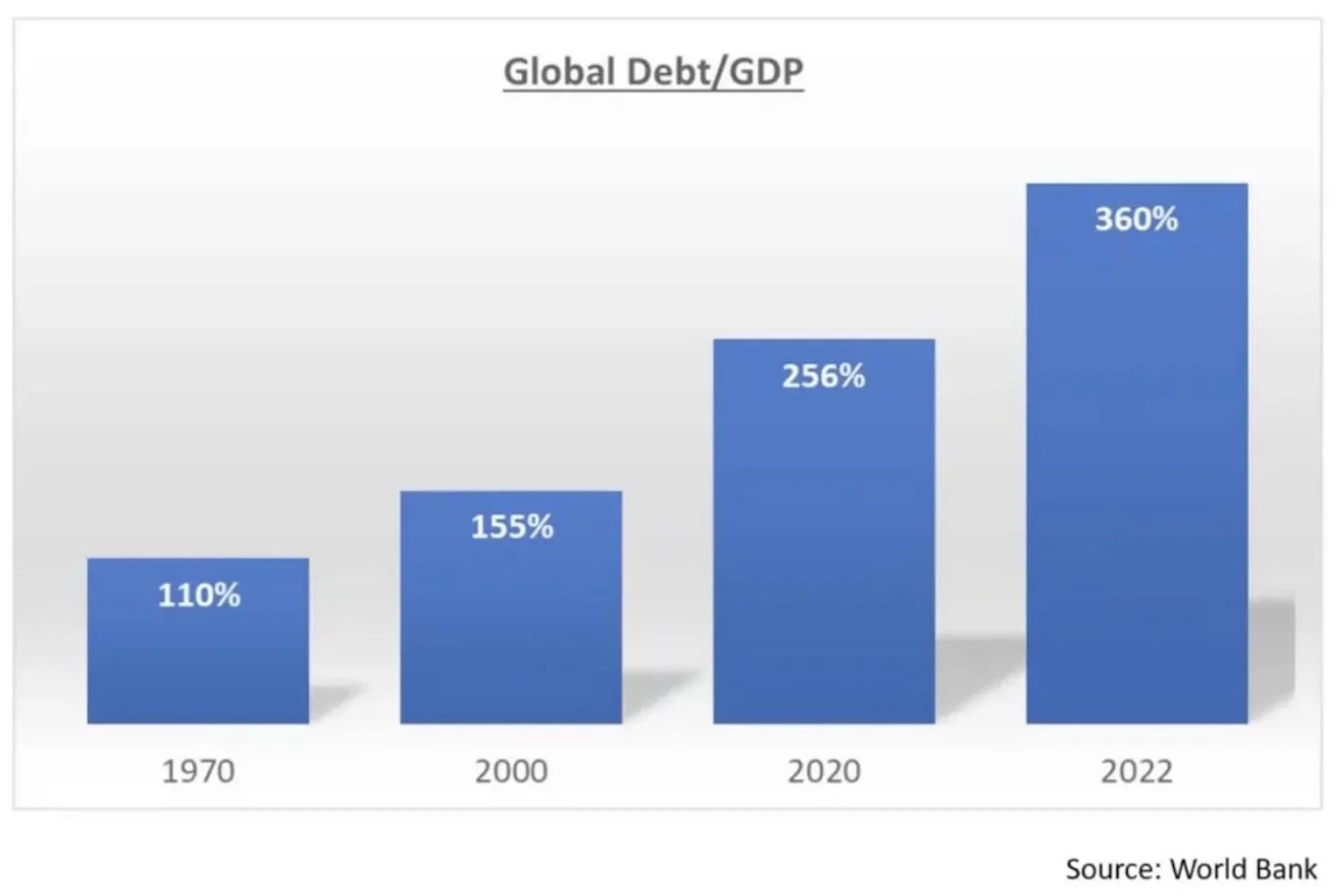

Hậu quả của việc in tiền bừa bãi này là tỷ lệ nợ toàn cầu so với GDP tăng vọt. Lãi suất toàn cầu giảm xuống mức thấp kỷ lục trong suốt 5.000 năm. Vào thời kỳ đỉnh cao, gần 20 nghìn tỷ USD trái phiếu doanh nghiệp và chính phủ có lãi suất âm. Vì lãi suất là phần bù đắp cho giá trị thời gian của tiền tệ, nếu lãi suất âm, liệu chúng ta đang ám chỉ rằng thời gian giờ đây chẳng còn giá trị nữa chăng?

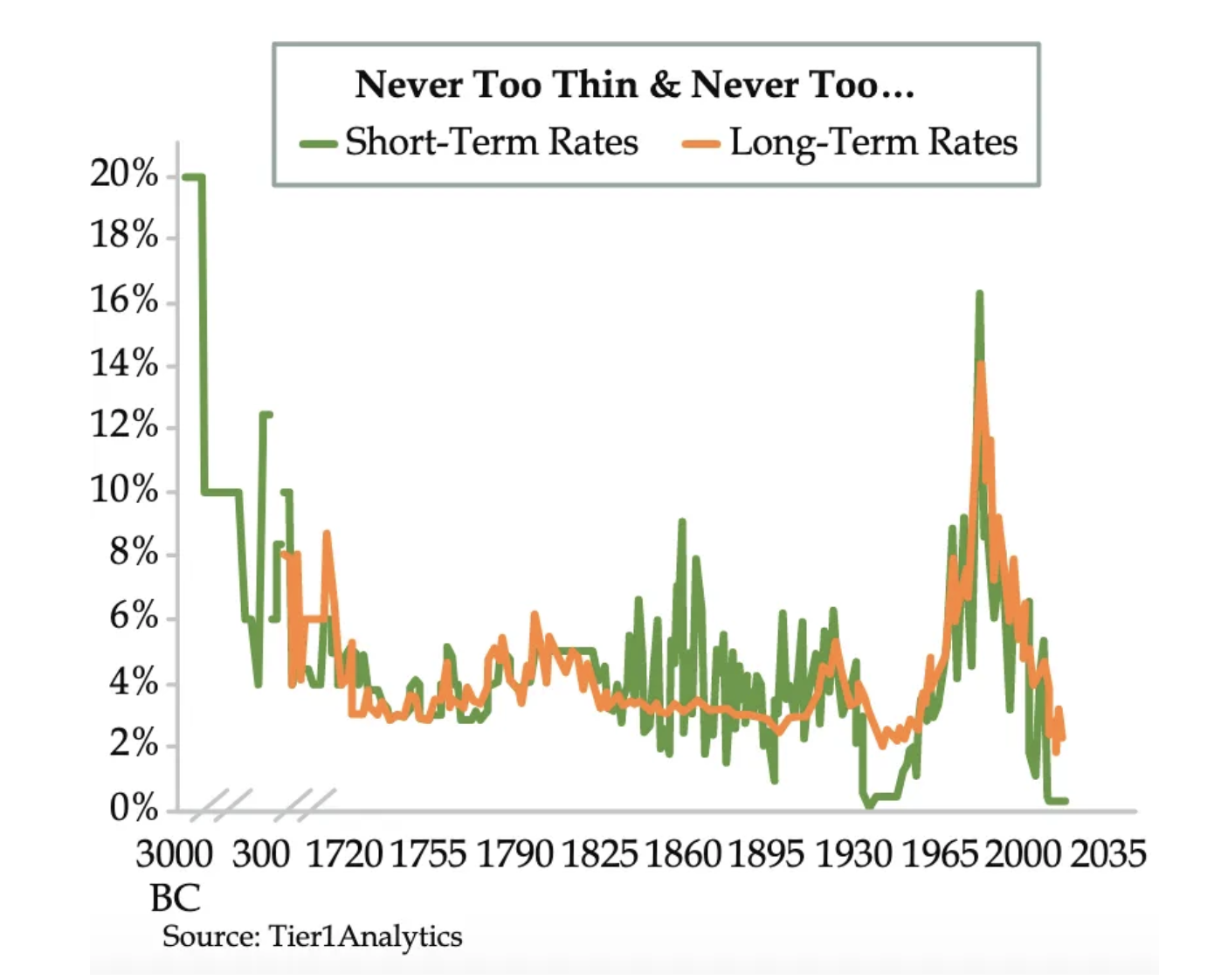

Cảm ơn Danielle DiMartino Booth thuộc Quill Intelligence đã cung cấp biểu đồ này.

Như bạn thấy, để đối phó với cuộc khủng hoảng tài chính toàn cầu (GFC) năm 2008, lãi suất đã bị đẩy xuống mức thấp nhất trong 5.000 năm.

Đây là chỉ số Bloomberg về tổng nợ toàn cầu có lợi suất âm. Từ con số 0 trước cuộc khủng hoảng tài chính toàn cầu năm 2008, đạt đỉnh 17,76 nghìn tỷ USD vào năm 2020. Đây là kết quả trực tiếp của việc các ngân hàng trung ương toàn cầu hạ lãi suất xuống mức 0% hoặc thấp hơn.

Đại đa số dân cư thế giới không sở hữu đủ tài sản tài chính để hưởng lợi từ quá trình mất giá tiền pháp định toàn cầu này. Lạm phát hàng hóa xuất hiện khắp nơi trên toàn thế giới. Bạn còn nhớ Mùa xuân Arab năm 2011 chứ? Bạn còn nhớ thời điểm mỗi trung tâm tài chính lớn toàn cầu, món bánh mì bơ đậu nghiền chưa tới 20 đô la Mỹ? Bạn còn nhớ lúc một hộ gia đình thu nhập trung bình có thể mua được một căn nhà giá trung bình mà không cần đến “ngân hàng bố mẹ” chứ?

Duy nhất vàng là một lối thoát tạm chấp nhận được. Tuy nhiên, việc nắm giữ vàng thực tế lại rất bất tiện. Vàng nặng nề và khó giấu số lượng lớn, dễ bị chính quyền tham lam kiểm soát. Do đó, người bình thường chỉ biết cam chịu, để tầng lớp tinh hoa tiếp tục tiệc tùng tại Davos, như thể thời gian ngừng trôi từ năm 2007.

Tuy nhiên, giống như một đóa sen nở rộ giữa đống phân, Satoshi Nakamoto đã công bố bản trắng Bitcoin giữa một đế chế về đạo đức, chính trị và kinh tế đều phá sản. Bản trắng này mô tả một hệ thống, lần đầu tiên trong lịch sử loài người, con người có thể tách biệt tiền tệ khỏi nhà nước một cách toàn cầu và mở rộng quy mô, nhờ vào các máy móc kết nối internet và bằng chứng mật mã học. Tôi nói “mở rộng quy mô toàn cầu” vì Bitcoin không có trọng lượng. Dù bạn nắm giữ 1 satoshi hay 1 triệu BTC, trọng lượng đều bằng 0. Hơn nữa, bạn có thể bảo vệ Bitcoin của mình chỉ bằng cách ghi nhớ cụm từ khôi phục ví Bitcoin trong đầu. Bitcoin cung cấp cho mỗi người một hệ thống tài chính đầy đủ, không còn lệ thuộc vào các thể chế cũ kỹ, chỉ cần một thiết bị kết nối internet.

Con người cuối cùng cũng có một lối thoát khỏi cuộc tiệc tùng mất giá tiền pháp định toàn cầu. Tuy nhiên, sau cuộc khủng hoảng tài chính lớn năm 2008, Bitcoin vẫn chưa đủ trưởng thành để cung cấp một lối thoát đáng tin cậy cho những người tin tưởng. Bitcoin, cũng như toàn bộ thị trường mã hóa, cần phải tăng trưởng về số lượng người dùng và chứng minh khả năng vượt qua các cuộc khủng hoảng nghiêm trọng.

Chúng tôi, những tín đồ trung thành, đã trải qua thử thách nghiêm khắc vào năm 2022. Cục Dự trữ Liên bang Mỹ (Fed), được hầu hết các ngân hàng trung ương toàn cầu đi theo, bắt tay vào thắt chặt điều kiện tài chính với tốc độ nhanh nhất kể từ những năm 1980. Hệ thống ngân hàng và thị trường trái phiếu của Đế chế Mỹ không thể chống đỡ được đợt tấn công dữ dội từ Fed. Vào tháng 3 năm 2023, ba ngân hàng Mỹ (Silvergate, Silicon Valley Bank và Signature Bank) lần lượt sụp đổ trong vòng hai tuần ngắn ngủi. Nếu tính theo giá trị thị trường, hệ thống ngân hàng Mỹ hiện đang phá sản, và tình trạng này vẫn tồn tại cho đến nay, đặc biệt khi xét đến lượng trái phiếu kho bạc Mỹ và chứng khoán đảm bảo bằng thế chấp mà họ nắm giữ. Do đó, Bộ trưởng Tài chính Mỹ "bà cô dữ" Janet Yellen đã tạo ra Kế hoạch Tài trợ Kỳ hạn Ngân hàng (BTFP) như một cách bí mật cứu toàn bộ hệ thống ngân hàng Mỹ.

Tiền mã hóa cũng không thoát khỏi sự xáo trộn do lãi suất cao gây ra. Các nền tảng cho vay tập trung như BlockFi, Celsius và Genesis đều phá sản do cho các công ty giao dịch đòn bẩy quá mức (như Three Arrows Capital) vay tiền. Terra Luna, một stablecoin neo theo đô la Mỹ, cũng sụp đổ khi giá trị token quản trị Luna giảm mạnh, khiến stablecoin UST phát hành dựa trên nó sụp đổ. Sự kiện này đã xóa sổ hơn 40 tỷ USD giá trị ảo chỉ trong hai ngày. Sau đó, các sàn giao dịch tập trung cũng bắt đầu phá sản, trong đó FTX là lớn nhất. FTX, do Sam Bankman-Fried — một người da trắng kiểu mẫu của Đế chế Mỹ — điều hành, đã ăn cắp hơn 10 tỷ USD tiền khách hàng, và trò lừa đảo này bị phanh phui khi giá tài sản mã hóa lao dốc.

Vậy điều gì đã xảy ra với Bitcoin, Ethereum và các dự án DeFi như Uniswap, Compound, Aave, GMX, dYdX? Liệu chúng có thất bại? Có gọi điện cho ngân hàng trung ương mã hóa để được cứu trợ? Chắc chắn là KHÔNG. Các vị thế đòn bẩy quá mức đã bị thanh lý, giá giảm, nhiều người mất rất nhiều tiền, các công ty tập trung không còn tồn tại, nhưng khối Bitcoin vẫn được tạo ra trung bình cứ mỗi 10 phút một lần. Các nền tảng DeFi không tự phá sản. Nói ngắn gọn: Không có cứu trợ, vì mã hóa không thể được cứu trợ. Chúng tôi đã trải qua đau khổ, nhưng vẫn trụ vững.

Từ đống tro tàn năm 2023, rõ ràng là Đế chế Mỹ và các quốc gia vệ tinh không thể tiếp tục chính sách thắt chặt tiền tệ. Làm như vậy sẽ khiến toàn bộ hệ thống phá sản, vì đòn bẩy và nợ đã chất cao quá mức. Một điều thú vị đã xảy ra: trong khi lợi suất trái phiếu chính phủ dài hạn của Mỹ bắt đầu tăng dần, Bitcoin và tiền mã hóa lại bật tăng, trong khi giá trái phiếu giảm.

Bitcoin (trắng) so với lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm (vàng)

Như bạn thấy trong biểu đồ phía trên, khi lãi suất tăng, Bitcoin phản ứng giống như mọi tài sản dài hạn khác — giá giảm.

Sau kế hoạch BTFP, mối quan hệ này đảo ngược. Bitcoin tăng cùng với lợi suất. Đặc biệt trong bối cảnh thị trường gấu tăng tốc mạnh, lợi suất tăng cho thấy nhà đầu tư mất niềm tin vào "hệ thống". Như một phản ứng, họ bán tháo trái phiếu chính phủ an toàn nhất của Đế chế Mỹ — tức trái phiếu kho bạc Mỹ. Một phần dòng tiền này chảy vào nhóm "Thất đại kỳ quan" cổ phiếu công nghệ AI (Apple, Alphabet công ty mẹ Google, Microsoft, Amazon, Meta, Tesla, Nvidia), và một phần nhỏ chảy vào tiền mã hóa. Sau gần 15 năm, Bitcoin cuối cùng đã thể hiện bản sắc thật sự của mình: "tiền của nhân dân", chứ không còn là phái sinh của tài sản rủi ro Đế chế. Điều này đặt ra một vấn đề nan giải cho tài chính truyền thống.

Vốn phải ở lại trong hệ thống để xóa nợ phi sản xuất khổng lồ thông qua lạm phát. Bitcoin ở ngoài hệ thống, và giờ đây thể hiện mối tương quan từ 0 đến âm nhẹ với trái phiếu (hãy nhớ rằng khi lợi suất tăng, giá trái phiếu giảm). Nếu những người canh gác thị trường trái phiếu bày tỏ sự bất mãn bằng cách bán trái phiếu chính phủ và mua Bitcoin cùng các loại tiền mã hóa khác, thì hệ thống tài chính toàn cầu sẽ sụp đổ. Nó sụp đổ vì những tổn thất nội tại trong hệ thống cuối cùng bị nhận diện, các công ty tài chính lớn và chính phủ sẽ phải thu hẹp quy mô nghiêm trọng. Bitcoin ở ngoài hệ thống, và hiện nay có mối tương quan từ 0 đến âm nhẹ với trái phiếu (hãy nhớ rằng khi lợi suất tăng, giá trái phiếu giảm).

Để tránh sự thanh lý này, tầng lớp tinh hoa buộc phải tài chính hóa Bitcoin bằng cách tạo ra một quỹ giao dịch trao đổi (ETF) có tính thanh khoản cao. Đây là trò chơi tương tự họ từng làm với thị trường vàng, khi Ủy ban Chứng khoán Mỹ (SEC) phê duyệt các ETF như SPDR GLD vào năm 2004, tuyên bố rằng các ETF này nắm giữ thỏi vàng trong các kho bạc toàn cầu. Nếu tất cả dòng vốn muốn trốn khỏi sự sụp đổ của thị trường trái phiếu chính phủ toàn cầu đều mua ETF Bitcoin do các công ty tài chính truyền thống lớn như BlackRock quản lý, thì vốn vẫn an toàn trong hệ thống.

Rõ ràng là để bảo vệ thị trường trái phiếu toàn cầu, Fed và tất cả các ngân hàng trung ương lớn khác phải chuyển hướng sang in tiền lần nữa, BlackRock chính thức nộp đơn xin ETF Bitcoin vào tháng 6 năm 2023. Quỹ ETF Bitcoin giao ngay được chấp thuận tại Mỹ. Tuy nhiên, đến năm 2023, SEC dường như cuối cùng đã chấp nhận đơn đăng ký này. Tôi nêu ra điều sau đây để nhấn mạnh sự kỳ lạ xung quanh tiến trình phê duyệt ETF: Anh em nhà Winklevoss nộp đơn xin ETF Bitcoin giao ngay từ năm 2013, nhưng SEC từ chối suốt hơn một thập kỷ. BlackRock nộp đơn và được phê duyệt trong vòng sáu tháng. Thật khiến người ta phải thốt lên: “Ừm...”

Như tôi đã viết trong bài trước “Expression”, ETF Bitcoin giao ngay là một sản phẩm giao dịch. Bạn dùng tiền pháp định để mua nó, nhằm kiếm thêm tiền pháp định. Nó không phải là Bitcoin. Nó không phải là con đường dẫn đến tự do tài chính. Nó không thoát ly khỏi hệ thống tài chính truyền thống. Nếu bạn muốn trốn thoát, bạn phải tự mua Bitcoin, rút nó khỏi sàn giao dịch, và tự lưu trữ.

Tôi viết phần mở đầu dài dòng này để giải thích “Tại sao lại là NGAY BÂY GIỜ?” Tại sao vào thời điểm then chốt này đối với Đế chế và hệ thống tài chính của nó, ETF Bitcoin giao ngay cuối cùng lại được chấp thuận? Tôi hy vọng bạn cảm nhận được tầm quan trọng của sự kiện này. Thị trường trái phiếu toàn cầu ước tính trị giá 133 nghìn tỷ USD; hãy hình dung nếu giá trái phiếu tiếp tục giảm, ngay cả khi Fed có thể bắt đầu cắt giảm lãi suất vào tháng 3, dòng tiền sẽ đổ vào ETF Bitcoin. Nếu lạm phát chạm đáy rồi quay đầu tăng trở lại, giá trái phiếu có thể tiếp tục giảm. Hãy nhớ rằng chiến tranh gây ra lạm phát, và các vùng ngoại vi của Đế chế chắc chắn đang trong tình trạng chiến tranh.

Tác động thị trường của ETF Bitcoin giao ngay

Phần còn lại của bài viết này sẽ thảo luận về tác động thị trường của ETF Bitcoin giao ngay. Tôi sẽ chỉ tập trung vào ETF của BlackRock, vì BlackRock là công ty quản lý tài sản lớn nhất thế giới. Họ sở hữu nền tảng phân phối ETF tốt nhất toàn cầu. Họ có thể bán sản phẩm cho các văn phòng gia đình, công ty tư vấn tài chính bán lẻ, kế hoạch hưu trí và lương hưu, quỹ đầu tư chủ quyền, thậm chí cả ngân hàng trung ương. Các công ty khác cũng sẽ cố gắng hết sức, nhưng xét về tài sản được quản lý, ETF của BlackRock chắc chắn sẽ là người chiến thắng. Dù dự đoán này đúng hay không, chiến lược dưới đây sẽ hiệu quả với bất kỳ nhà phát hành nào có khối lượng giao dịch ETF lớn.

Bài viết sẽ thảo luận các nội dung sau, cũng như cách vận hành bên trong ETF sẽ tạo ra những cơ hội giao dịch tuyệt vời cho những người có thể giao dịch trên cả thị trường tài chính truyền thống và thị trường mã hóa: Quy trình tạo và hoàn trả ETF, chênh lệch giá giao dịch giao ngay và phân tích chuỗi thời gian, các phái sinh ETF như quyền chọn niêm yết, tác động của giao dịch tài trợ ETF.

Bỏ qua tất cả, hãy kiếm tiền thôi!

Tiền mặt thống trị mọi thứ xung quanh tôi

Vấn đề đã được giải quyết. Việc bơm vốn (tạo lập) và rút vốn (hoàn trả) chỉ có thể thực hiện bằng tiền mặt. Điểm đáng lo ngại nhất của ETF này là không cho phép người bình thường dùng tiền pháp định mua ETF rồi chọn hoàn trả bằng Bitcoin. Mục đích của sản phẩm này là lưu trữ tiền pháp định, chứ không phải cung cấp một cách dễ dàng để mua Bitcoin bằng tài khoản hưu trí.

Tạo lập (Creation)

Để tạo ra cổ phiếu ETF, Người tham gia được ủy quyền (AP) phải gửi giá trị bằng đô la của giỏ tạo lập (tức là một số lượng cổ phiếu ETF nhất định) vào quỹ trước thời điểm cụ thể mỗi ngày.

AP là các công ty giao dịch tài chính truyền thống lớn. Một số tổ chức quan trọng trong tài chính truyền thống đã đăng ký trở thành AP cho các ETF khác nhau. Một vài công ty từng kêu gọi chính phủ cấm tiền mã hóa, ví dụ như JP Morgan – nơi CEO Jamie Dimon đang làm việc – cũng sẽ tham gia. Điều này khiến tôi ngạc nhiên;)

Ví dụ:

Giá trị mỗi cổ phiếu ETF là 0,001 BTC. Giỏ tạo lập gồm 10.000 cổ phiếu, vào lúc 16h theo giờ Miền Đông Mỹ, giá trị Bitcoin này là 1.000.000 USD. Người tham gia được ủy quyền (AP) phải chuyển khoản số tiền này vào quỹ. Sau đó, quỹ sẽ chỉ đạo đối tác giao dịch của mình mua 10 Bitcoin. Ngay khi việc mua Bitcoin hoàn tất, quỹ sẽ ghi nhận cổ phiếu ETF cho AP.

1 giỏ = 0,001 BTC * 10.000 cổ phiếu = 10 BTC

10 BTC * 100.000 USD/BTC = 1.000.000 USD

Hoàn trả (Redemption)

Để hoàn trả cổ phiếu ETF, Người tham gia được ủy quyền (AP) phải gửi cổ phiếu ETF vào quỹ trước 16h theo giờ Miền Đông Mỹ. Sau đó, quỹ sẽ chỉ đạo đối tác giao dịch của mình bán 10 Bitcoin. Ngay khi Bitcoin được bán, quỹ sẽ chuyển 1.000.000 USD cho AP.

1 giỏ = 0,001 BTC * 10.000 cổ phiếu = 10 BTC

10 BTC * 100.000 USD/BTC = 1.000.000 USD

Đối với chúng tôi, các nhà giao dịch, chúng tôi muốn biết Bitcoin phải được giao dịch ở đâu. Tất nhiên, đối tác giúp quỹ mua và bán Bitcoin có thể giao dịch tại bất kỳ sàn nào họ thích, nhưng để giảm trượt giá (slippage), họ phải khớp với giá trị tài sản ròng (NAV) của quỹ.

NAV của quỹ dựa trên giá BTC/USD do CF Benchmark công bố lúc 16h theo giờ Miền Đông Mỹ. CF Benchmark lấy giá từ Bitstamp, Coinbase, itBit, Kraken, Gemini và LMAX trong khoảng thời gian từ 15h đến 16h theo giờ Miền Đông Mỹ. Bất kỳ nhà giao dịch nào muốn khớp hoàn hảo NAV và giảm thiểu rủi ro thực hiện đều có thể giao dịch trực tiếp trên tất cả các sàn này.

Thị trường Bitcoin mang tính toàn cầu, việc định giá chủ yếu diễn ra trên Binance (tôi đoán đặt tại Abu Dhabi). CF Benchmark loại trừ một sàn giao dịch châu Á lớn khác là OKX. Đây sẽ là lần đầu tiên trong một thời gian dài, thị trường Bitcoin xuất hiện cơ hội chênh lệch giá có thể dự đoán và kéo dài. Hy vọng rằng dòng tiền giao dịch trị giá hàng tỷ USD sẽ đổ dồn trong một giờ vào các sàn có thanh khoản thấp hơn, vốn thường đi theo giá của đối thủ châu Á lớn hơn. Tôi dự đoán sẽ có nhiều cơ hội chênh lệch giá giao ngay hấp dẫn để khai thác.

Rõ ràng, nếu ETF thành công lớn, việc định giá có thể chuyển từ phương Đông sang phương Tây. Nhưng đừng quên Hồng Kông và các sản phẩm ETF mô phỏng của nó. Hồng Kông chỉ cho phép ETF niêm yết của mình giao dịch trên các sàn được quản lý tại Hồng Kông. Binance và OKX có thể phục vụ thị trường này, nhưng cũng sẽ có các sàn giao dịch mới nổi lên.

Dù ở New York hay Hồng Kông, hai thành phố này đều sẽ không cho phép các nhà quản lý quỹ giao dịch Bitcoin ở mức giá tốt nhất; họ có thể chỉ được giao dịch trên các sàn "được lựa chọn". Trạng thái cạnh tranh nhân tạo này chỉ khiến thị trường kém hiệu quả hơn, và chúng tôi, những người thực hiện chênh lệch giá, có thể hưởng lợi từ điều đó.

Dưới đây là một ví dụ chênh lệch giá đơn giản:

Số ngày giao dịch trung bình hàng ngày (ADV) = (Trọng số sàn giao dịch CF Benchmark * Giá đóng cửa danh nghĩa theo đô la Mỹ (MOC)) / ADV đô la Mỹ của sàn giao dịch CF Benchmark

Chọn sàn giao dịch ít thanh khoản nhất trong CF Benchmark, tức là sàn có số ngày ADV cao nhất. Nếu áp lực mua tăng, giá Bitcoin trên các sàn CF Benchmark sẽ cao hơn Binance. Nếu áp lực bán tăng, giá Bitcoin trên các sàn CF Benchmark sẽ thấp hơn Binance. Sau đó, bán Bitcoin trên sàn đắt đỏ, mua Bitcoin trên sàn rẻ hơn. Bạn có thể ước lượng hướng dòng tạo lập/hoàn trả thông qua mức chiết khấu hoặc cao hơn giá trị tài sản ròng trong ngày (INAV) của ETF. Nếu ETF cao hơn NAV, sẽ có dòng tạo lập. Người tham gia được ủy quyền (AP) bán khống ETF đắt, sau đó tạo lập ở mức giá thấp hơn. Nếu ETF thấp hơn NAV, sẽ có dòng hoàn trả. AP mua ETF giá thấp trên thị trường thứ cấp và hoàn trả để nhận lại NAV giá cao.

Để thực hiện giao dịch này một cách trung lập về giá, bạn cần đặt đồng đô la Mỹ và Bitcoin trên cả sàn CF Benchmark và Binance. Tuy nhiên, với tư cách là nhà giao dịch chênh lệch giá trung lập rủi ro, bạn cần phòng ngừa rủi ro cho Bitcoin của mình. Để làm điều này, hãy dùng đô la Mỹ mua Bitcoin và bán khống hợp đồng hoán đổi vĩnh viễn tính theo Bitcoin trên BitMEX Bitcoin/USD. Đặt một phần ký quỹ Bitcoin trên BitMEX, phần còn lại có thể phân tán trên các sàn giao dịch liên quan.

Quyền chọn ETF

Để thực sự làm cho sòng bạc ETF vận hành, chúng ta cần các phái sinh đòn bẩy. Tại Mỹ, thị trường quyền chọn đáo hạn 0 ngày (0DTE) đã bùng nổ. Quyền chọn đáo hạn một ngày giống như vé số, đặc biệt khi bạn mua chúng ở mức giá thực hiện ngoài tiền (OTM). Hiện nay, quyền chọn 0DTE đã trở thành công cụ quyền chọn được giao dịch nhiều nhất tại Mỹ. Dĩ nhiên, con người thích đánh bạc.

Sau một thời gian niêm yết ETF, quyền chọn sẽ bắt đầu xuất hiện trên các sàn giao dịch Mỹ. Lúc đó, trò vui thực sự mới bắt đầu.

Trong TradFi, rất khó để có đòn bẩy 100x. Họ không có nơi nào như BitMEX để giải quyết vấn đề. Nhưng phí bảo hiểm của các quyền chọn OTM có kỳ hạn ngắn rất thấp, điều này tạo ra tỷ lệ đòn bẩy cao. Để hiểu lý do, hãy ôn lại kiến thức định giá quyền chọn lý thuyết của bạn thông qua mô hình Black-Scholes.

Các nhà giao dịch Degen sở hữu tài khoản môi giới có thể giao dịch quyền chọn tại Mỹ giờ đây sẽ có thể đặt cược đòn bẩy cao vào giá Bitcoin một cách thanh khoản. Cơ sở tài sản của các quyền chọn này sẽ là ETF.

Một ví dụ đơn giản:

ETF = 0,001 BTC mỗi cổ phiếu

BTC/USD = 100.000 USD → Giá cổ phiếu ETF = 100 USD

Bạn nghĩ rằng vào cuối tuần này, giá Bitcoin sẽ tăng 25%, vì vậy bạn mua quyền chọn mua với giá thực hiện 125 USD. Quyền chọn này đang ở ngoài tiền vì giá ETF hiện tại thấp hơn 25% so với giá thực hiện. Biến động cao nhưng không cực cao, do đó phí bảo hiểm tương đối thấp, chỉ 1 USD. Bạn có thể mất tối đa 1 USD, nhưng nếu quyền chọn nhanh chóng vào trong tiền (trên 125 USD), bạn có thể kiếm được lợi nhuận lớn hơn từ sự thay đổi phí bảo hiểm, trong khi nếu bạn vừa mua ETF, bạn chỉ kiếm được 25% lợi nhuận. Đây là cách giải thích đòn bẩy rất sơ lược.

Trong thị trường vốn Mỹ, những nhà giao dịch cuồng nhiệt này là những tay chơi nghiêm túc. Với các sản phẩm quyền chọn ETF đòn bẩy cao mới này, họ sẽ gây ra một chút hỗn loạn cho biến động ngầm định và cấu trúc kỳ hạn của Bitcoin.

Chênh lệch giá kỳ hạn (Forward Arbitrage)

Giá quyền chọn mua - Giá quyền chọn bán = Hợp đồng kỳ hạn mua

Do các nhà giao dịch mua vé số đẩy giá quyền chọn ETF lên cao, giá của các quyền chọn OTM sẽ tăng. Cơ hội này có thể được tận dụng thông qua chênh lệch giá giữa hợp đồng vĩnh viễn BTC/USD (như trên BitMEX) và hợp đồng kỳ hạn ATM được suy ra từ giá quyền chọn ETF.

Chênh lệch kỳ hạn = Giá kỳ hạn - Giá giao ngay

Tôi dự đoán chênh lệch kỳ hạn ATM của ETF sẽ giao dịch cao hơn chênh lệch kỳ hạn của hợp đồng tương lai BitMEX. Dưới đây là cách giao dịch:

Bán khống kỳ hạn ATM của ETF bằng cách bán quyền chọn mua ATM và mua quyền chọn bán ATM.

Đồng thời mua hợp đồng tương lai cố định kỳ hạn Bitcoin/USD trên BitMEX có kỳ hạn tương tự như quyền chọn ETF.

Chờ đợi giá hội tụ gần ngày đáo hạn. Đây sẽ không phải là một chênh lệch giá hoàn hảo, vì BitMEX và ETF sử dụng các nguồn giá giao dịch khác nhau để xây dựng chỉ số giá giao ngay Bitcoin.

Chênh lệch giá biến động (Volatility Arbitrage)

Về cơ bản, khi bạn giao dịch quyền chọn, bạn đang giao dịch biến động. Hiện tại, các nhà giao dịch quyền chọn Bitcoin trên các sàn giao dịch phi Mỹ gốc mã hóa có sở thích về kỳ hạn và giá thực hiện khác với các nhà giao dịch quyền chọn ETF. Tôi dự đoán khối lượng giao dịch quyền chọn ETF sẽ chiếm ưu thế trong dòng chảy quyền chọn Bitcoin toàn cầu. Vì hai nhóm giao dịch này — các nhà giao dịch Mỹ định giá bằng đô la và các nhà giao dịch không dùng đô la — không thể tương tác trên cùng một sàn giao dịch, các cơ hội chênh lệch giá sẽ xuất hiện.

Khi các quyền chọn có cùng kỳ hạn và giá thực hiện được giao dịch ở mức giá khác nhau, sẽ có cơ hội chênh lệch giá trực tiếp. Ngoài ra, sẽ có các cơ hội chênh lệch giá biến động tổng quát hơn, khi một số phần của bề mặt biến động quyền chọn ETF tại các khu vực ngoài Mỹ khác biệt đáng kể so với bề mặt biến động Bitcoin. Việc phát hiện và tận dụng các cơ hội này đòi hỏi nhiều kinh nghiệm giao dịch hơn, nhưng tôi biết sẽ có rất nhiều nhà đầu cơ Pháp tham gia khai thác các thị trường này.

Dòng tiền MOC (giao dịch giá đóng cửa)

Do ETF sẽ thúc đẩy khối lượng giao dịch phái sinh niêm yết tại Mỹ bùng nổ, giá đóng cửa lúc 16h theo giờ Miền Đông Mỹ của chỉ số CF Benchmark sẽ trở nên cực kỳ quan trọng. Giá trị của các phái sinh bắt nguồn từ tài sản cơ sở. Với hàng tỷ đô la danh nghĩa quyền chọn và hợp tương lai đáo hạn hàng ngày sắp tới, việc khớp với giá đóng cửa của ETF để đảm bảo giá trị tài sản ròng (NAV) là điều thiết yếu.

Điều này sẽ tạo ra hành vi giao dịch có ý nghĩa thống kê vào khoảng 16h theo giờ Miền Đông Mỹ và trong các phiên giao dịch khác. Những người giỏi xử lý dữ liệu và sở hữu robot giao dịch xuất sắc sẽ kiếm được lợi nhuận khổng lồ từ việc khai thác sự kém hiệu quả của thị trường này.

Tài trợ ETF (giao dịch cho vay tạo lập)

Các nền tảng cho vay tập trung như BlockFi, Celsius và Genesis rất phổ biến trong cộng đồng người nắm giữ Bitcoin muốn vay tiền pháp định bằng Bitcoin làm tài sản thế chấp. Tuy nhiên, giấc mơ về một nền kinh tế Bitcoin toàn diện vẫn chưa thành hiện thực. Những người ủng hộ Bitcoin trung thành vẫn cần tiền pháp định để chi trả nhu yếu phẩm, sử dụng đồng tiền pháp định không mấy sạch sẽ đó.

Tất cả các nền tảng cho vay tập trung tôi vừa nhắc đến đều đã sụp đổ, và còn nhiều nền tảng khác nữa. Việc vay tiền pháp định bằng Bitcoin làm tài sản thế chấp trở nên khó khăn và tốn kém hơn. Tài chính truyền thống rất quen thuộc với việc vay mượn bằng các ETF thanh khoản làm tài sản đảm bảo. Chỉ cần bạn thế chấp cổ phiếu ETF Bitcoin, bạn sẽ có thể vay được khoản tiền pháp định lớn với mức giá cạnh tranh. Đối với những người tin vào tự do tài chính, vấn đề đặt ra là làm sao giữ được quyền kiểm soát Bitcoin đồng thời tận dụng được nguồn vốn rẻ hơn này.

Giải pháp cho vấn đề này là đổi Bitcoin lấy ETF. Dưới đây là cách nó hoạt động.

Người tham gia (AP) có thể vay đô la trên thị trường liên ngân hàng sẽ tạo lập cổ phiếu ETF và phòng ngừa rủi ro giá Bitcoin/USD. Đây chính là việc tạo ra nghiệp vụ cho vay. Theo thuật ngữ Delta-One, đó là giá trị repo của cổ phiếu ETF.

Quy trình như sau:

Vay đô la trên thị trường liên ngân hàng và dùng tiền mặt tạo lập cổ phiếu ETF.

Bán quyền chọn mua ATM của ETF và mua quyền chọn bán ATM của ETF để tạo ra một hợp đồng kỳ hạn bán khống tổng hợp.

Hành động tạo lập đơn vị ETF tạo ra chênh lệch dương, tức là cơ sở kỳ hạn > lãi suất đô la liên ngân hàng.

Cho cổ phiếu ETF vay để nhận Bitcoin làm tài sản thế chấp.

Hãy mời Chad vào, và xem anh ấy cần xử lý Bitcoin của mình như thế nào:

Chad là người nắm giữ 10 Bitcoin, anh ấy cần dùng đô la để thanh toán hóa đơn AMEX, những chai sâm-panh ở quán bar rất đắt. Chad liên hệ với người bạn Jerome của mình, một người Pháp ranh mãnh làm việc tại SocGen, từng là một người làm việc hậu cần tài chính chính, đã ngồi tù vì giao dịch phái sinh quá liều lĩnh, nhưng đã tìm lại được việc làm (ở Pháp bạn không thể sa thải ai), giờ đây phụ trách bàn giao dịch mã hóa. Chad hỏi Jerome về việc trao đổi Bitcoin lấy ETF trong 30 ngày. Jerome báo giá -0,1%. Điều này có nghĩa là Chad sẽ đổi 10 Bitcoin lấy 10.000 cổ phiếu ETF, giả sử mỗi cổ phiếu trị giá 0,001 Bitcoin, sau 30 ngày Chad sẽ nhận lại 9,99 Bitcoin.

Trong 30 ngày khi Chad nắm giữ 10.000 cổ phiếu ETF thay vì 10 Bitcoin, anh ta thế chấp cổ phiếu ETF cho môi giới chứng khoán truyền thống để vay đô la với lãi suất rất thấp.

Ai cũng hài lòng. Chad có thể tiếp tục phô trương ở hộp đêm mà không cần bán Bitcoin. Còn Jerome thì kiếm được chênh lệch tài trợ.

Chào mừng tham gia cộng đồng chính thức TechFlow Nhóm Telegram:https://t.me/TechFlowDaily Tài khoản Twitter chính thức:https://x.com/TechFlowPost Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News