Rủi ro tái thế chấp: Ngoài lợi nhuận hấp dẫn, là một ngôi nhà giấy mong manh dễ vỡ

Tuyển chọn TechFlowTuyển chọn TechFlow

Rủi ro tái thế chấp: Ngoài lợi nhuận hấp dẫn, là một ngôi nhà giấy mong manh dễ vỡ

Airdrop của EigenLayer có thể là đợt airdrop lớn nhất trong lịch sử tiền mã hóa.

Tác giả: FRANCESCO

Biên dịch: TechFlow

Tái thế chấp là một thao tác tài chính mới liên quan đến tiền mã hóa, nhưng không phải không có rủi ro. Trong bài viết này, tác giả FRANCESCO sẽ thảo luận về khái niệm tái thế chấp, cách thức hoạt động và những rủi ro tiềm tàng mà nó mang lại. TechFlow đã biên dịch toàn bộ nội dung.

Đây là bài viết thứ ba trong chuỗi bài của tôi về chủ đề tái thế chấp, ban đầu tập trung vào EigenLayer, sau đó đi sâu vào lĩnh vực tài chính tái thế chấp.

Kể từ đó, chúng ta đã chứng kiến sự xuất hiện của một số nhân tố mới trong lĩnh vực tái thế chấp như Kelp DAO, Renzo và $RSTK, thu hút ngày càng nhiều sự chú ý.

Dường như tái thế chấp đang được định vị là một trong những câu chuyện nổi bật thúc đẩy năm 2024. Tuy nhiên, dù rất nhiều người nói về cách thức hoạt động và lợi ích của tái thế chấp, thì không phải tất cả đều tích cực.

Bài viết này nhằm mục đích lùi lại một bước để phân tích tái thế chấp ở cấp độ cao hơn, làm nổi bật các rủi ro và trả lời câu hỏi: Liệu nó có thực sự đáng giá?

Hãy bắt đầu bằng một giới thiệu nhanh về chủ đề này.

Tái thế chấp là gì?

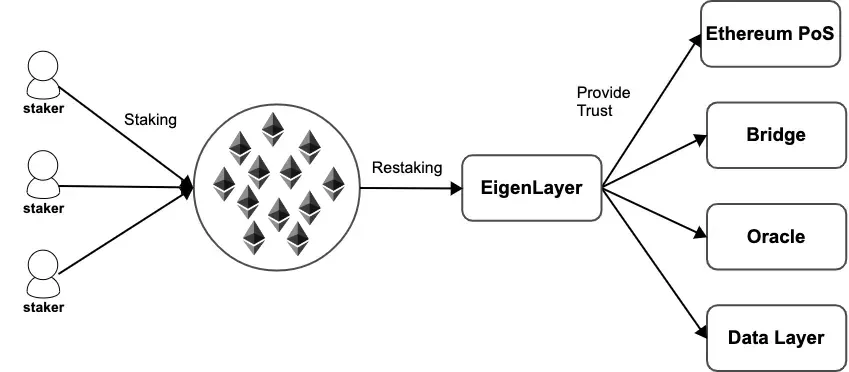

Chứng minh cổ phần (PoS) của Ethereum là một cơ chế tin cậy phi tập trung, trong đó các bên tham gia đảm bảo an toàn cho mạng lưới Ethereum bằng cách cam kết tài sản sở hữu của họ.

Khái niệm tái thế chấp là việc sử dụng cùng lượng tài sản đã thế chấp để bảo vệ Ethereum PoS, giờ đây cũng có thể được dùng để bảo vệ nhiều mạng lưới khác.

Tái thế chấp có thể được hiểu là "thế chấp lập trình được", nơi người dùng chọn tham gia vào các cơ chế khuyến khích tích cực hoặc tiêu cực để bảo vệ các hạ tầng khác.

Trên thực tế, các nhà tái thế chấp trên EigenLayer cung cấp niềm tin kinh tế (dưới dạng ETH đã thế chấp), do đó bất cứ điều gì có thể xác minh khách quan đều có thể bị phạt cắt giảm.

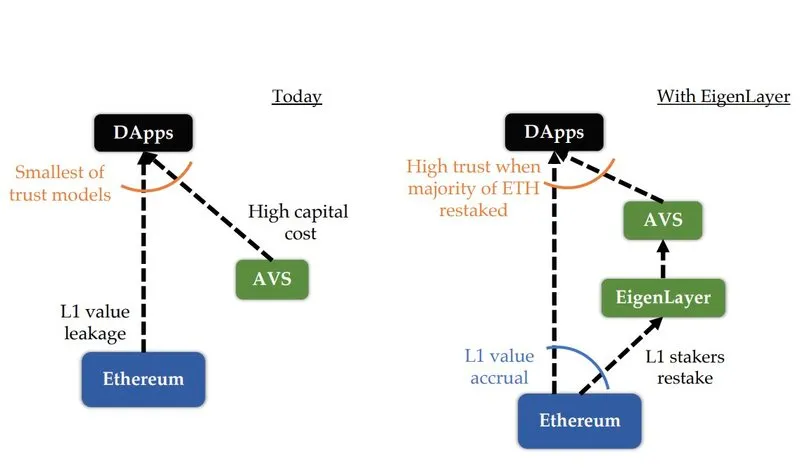

EigenLayer đang "mô-đun hóa" niềm tin phi tập trung của Ethereum, cho phép các dịch vụ xác thực chủ động (AVS) tận dụng niềm tin phi tập trung này mà không cần tự xây dựng tập hợp trình xác thực, từ đó hiệu quả giảm ngưỡng gia nhập thị trường.

Thông thường, các mô-đun như vậy yêu cầu các dịch vụ xác thực chủ động (AVS) với ngữ nghĩa xác thực phân tán riêng biệt. Những dịch vụ AVS này thường được bảo vệ bằng token gốc của chính chúng hoặc về bản chất là hệ thống được cấp phép.

Tại sao ai đó lại chọn tái thế chấp?

Đơn giản là vì động lực kinh tế và lợi nhuận.

Nếu lợi suất từ việc thế chấp Ethereum dao động khoảng 5% mỗi năm, thì tái thế chấp có thể mang lại một khoản lợi nhuận bổ sung hấp dẫn.

Hiện tại chưa thể ước tính chính xác mức thưởng này, vì chúng sẽ phụ thuộc vào động lực cung-cầu trên Eigen Marketplace.

Tuy nhiên, điều này sẽ đặt các bên liên quan vào thêm rủi ro.

Ngoài rủi ro vốn có khi thế chấp ETH, khi người dùng chọn tái thế chấp token, họ về cơ bản đang ủy quyền cho hợp đồng EigenLayer quyền phạt cắt giảm số token họ nắm giữ nếu xảy ra lỗi, ký trùng,... trên bất kỳ AVS nào họ đang bảo vệ.

Do đó, tái thế chấp tạo thêm một lớp rủi ro, vì nhà tái thế chấp có thể bị phạt cắt giảm trên ETH, trên lớp tái thế chấp, hoặc cả hai.

Liệu lợi nhuận bổ sung có xứng đáng với rủi ro tái thế chấp?

Các rủi ro của tái thế chấp

Đối với người thế chấp, tái thế chấp có nghĩa là bạn có thể quyết định tham gia càng nhiều mạng lưới càng tốt và tăng lợi suất, đó là lý do EigenLayer tự ví mình như “Airbnb của niềm tin phi tập trung”.

Tuy nhiên, không phải tất cả đều tích cực, vì tái thế chấp mang theo một số rủi ro đáng kể:

-

ETH phải được thế chấp (hoặc LST phải được thế chấp, do đó token không thanh khoản)

-

Rủi ro từ hợp đồng thông minh của EigenLayer

-

Các điều kiện phạt cắt giảm cụ thể theo giao thức

-

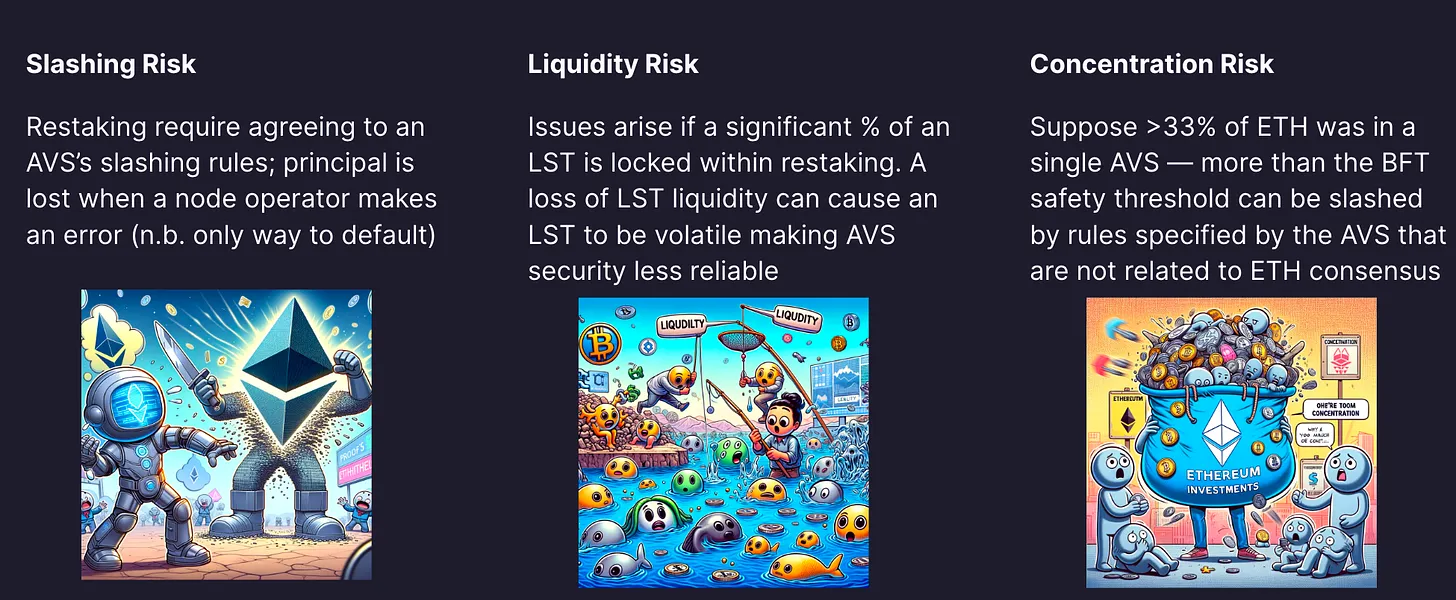

Rủi ro thanh khoản

-

Rủi ro tập trung hóa

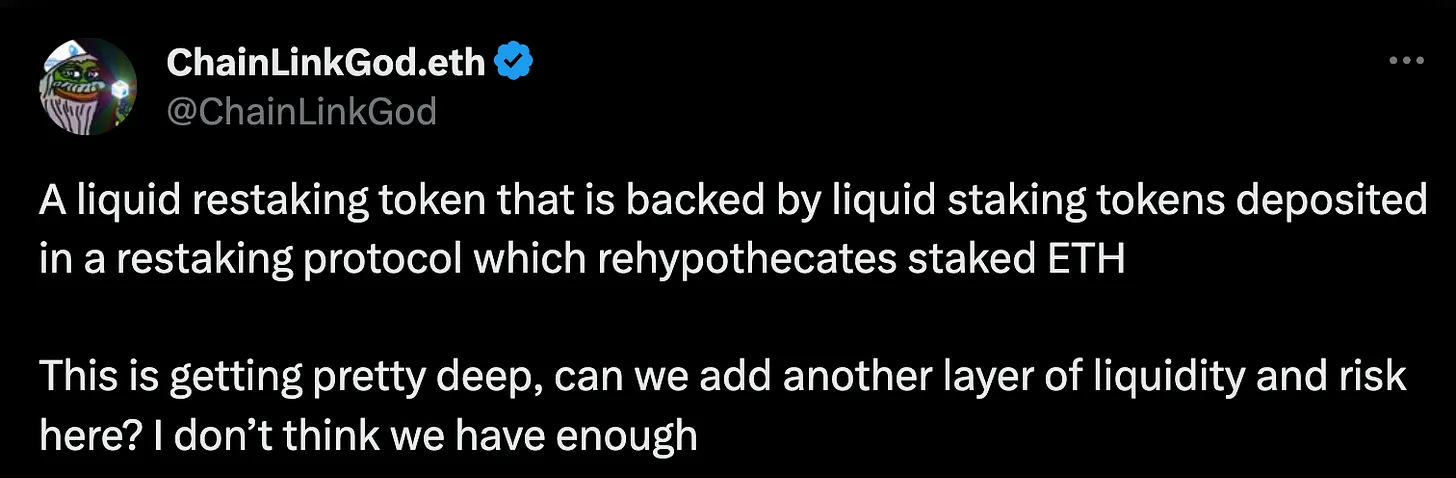

Thực tế, qua tái thế chấp, người dùng đang tận dụng một token đã chịu rủi ro (do thế chấp gây ra), rồi chồng thêm rủi ro khác lên trên, cuối cùng tạo thành các tầng rủi ro chồng chất như hình dưới đây.

Hơn nữa, bất kỳ phát triển câu chuyện nào thêm lên nền tảng này đều làm tăng thêm độ phức tạp và rủi ro phụ trợ.

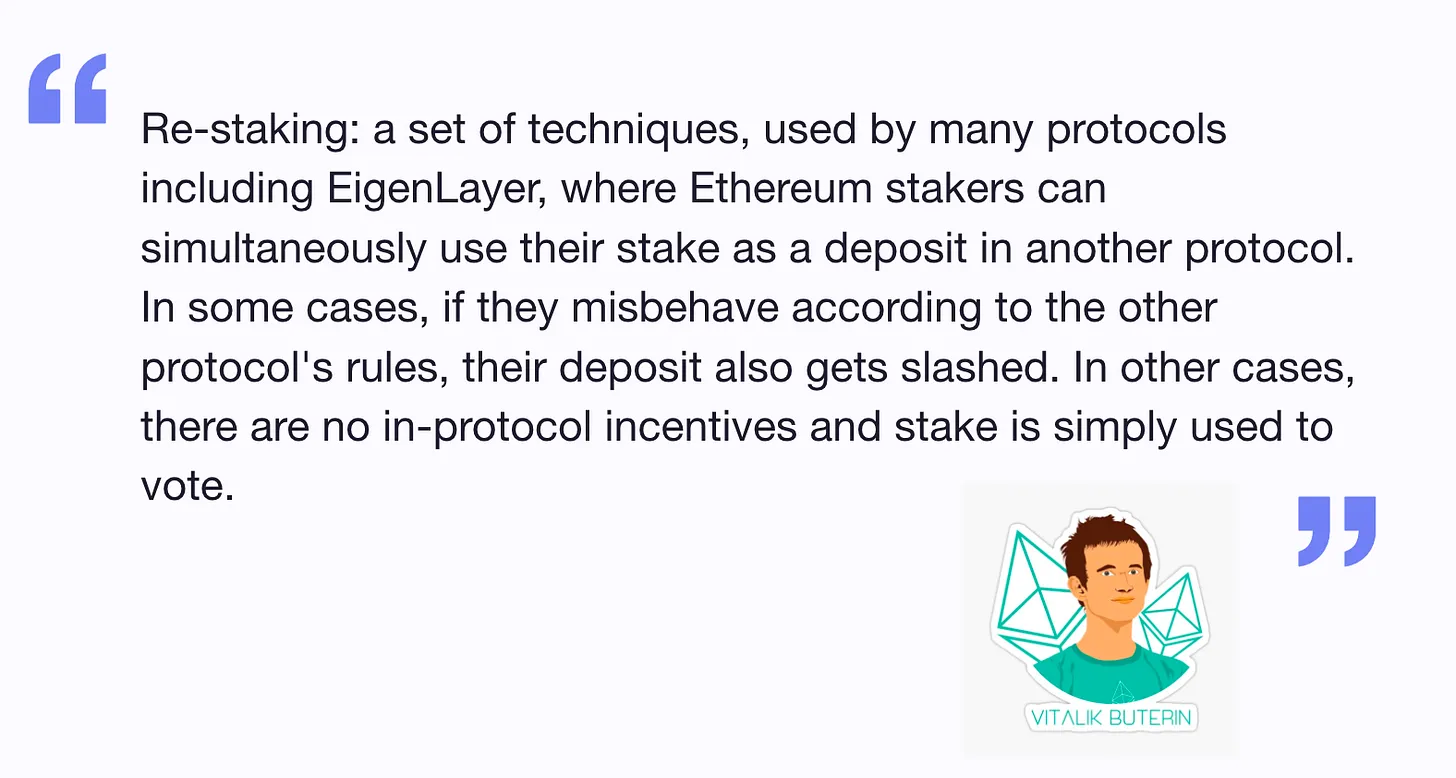

Ngoài rủi ro cá nhân đối với người tái thế chấp, cộng đồng nhà phát triển Ethereum cũng đặt ra các câu hỏi về tái thế chấp, lấy ví dụ bài viết của Vitalik về việc không nên quá tải hệ thống đồng thuận Ethereum. Vấn đề ở chỗ tái thế chấp tạo ra các con đường rủi ro mới cho ETH đang được thế chấp để bảo vệ mạng chính, khi một phần trong số đó được dùng để bảo vệ các chuỗi khác.

Do đó, nếu các giao thức khác (có thể có lỗ hổng hoặc bảo mật kém) hành xử sai lệch, khoản ký quỹ của họ sẽ bị phạt cắt giảm.

Các nhà phát triển và EigenLayer đang cố gắng tìm cách phối hợp để đảm bảo rằng Ethereum sẽ không bị suy yếu bởi những tiến bộ kỹ thuật này. Việc tái sử dụng lớp quan trọng nhất để đảm bảo an toàn cho Ethereum thực sự không phải là việc dễ dàng.

Hơn nữa, một điểm then chốt ở đây là mức độ cho phép người tái thế chấp tự quản lý rủi ro.

Nhiều dự án tái thế chấp giao quy trình phê duyệt danh sách trắng AVS cho DAO của họ. Tuy nhiên, với tư cách là một người tái thế chấp, tôi muốn tự kiểm tra và quyết định thế chấp vào những AVS nào, để tránh bị tấn công bởi mạng độc hại và giảm thiểu khả năng xảy ra các cuộc tấn công mới.

Tóm lại, tái thế chấp là một câu chuyện thú vị đáng để nghiên cứu.

Tuy nhiên, mối lo ngại từ Vitalik và những người khác không thể bỏ qua. Khi nói về tái thế chấp, điều quan trọng là phải nhớ rằng điều này ảnh hưởng như thế nào đến mô hình bảo mật của mạng chính Ethereum.

Tuy nhiên, cũng công bằng khi nói rằng tái thế chấp là việc xếp thêm một lớp rủi ro phụ lên cơ chế quan trọng nhất đảm bảo an toàn cho Ethereum.

Cuối cùng, việc tái thế chấp có đáng hay không là lựa chọn cá nhân.

Các rủi ro của tái thế chấp:

-

Rủi ro cấu kết (Collusion risk): Nhiều nhà vận hành có thể đồng thời tấn công một nhóm AVS và đe dọa an ninh

-

Rủi ro bị phạt cắt giảm (Slashing risk): Người dùng tái thế chấp đối mặt với hình phạt cắt giảm từ cả ETH và AVS

-

Điểm lỗi duy nhất (Single point of failure): Nhận chứng chỉ rút tiền từ chứng chỉ ETH (rủi ro hệ thống đối với mạng chính)

-

Rủi ro tập trung hóa trình xác thực

-

Tăng thêm rủi ro lên cơ chế đảm bảo an toàn cho Ethereum

Sức hấp dẫn của tái thế chấp đối với các tổ chức

Đáng ngạc nhiên, với tư cách là phần thưởng bổ sung trên thế chấp ETH, nhiều tổ chức đã bày tỏ sự quan tâm đến tái thế chấp.

Tuy nhiên, họ có thể thực hiện tái thế chấp thông qua các đơn vị lưu ký chứ không tham gia bất kỳ dịch vụ nào khác có thể khiến họ đối mặt với rủi ro phạt cắt giảm bổ sung.

Xét theo những rủi ro đã nêu trên, điều đáng chú ý là liệu cá nhân hay tổ chức sẽ quan tâm nhiều hơn đến tái thế chấp.

Đối với những người đã tham gia, lợi suất bổ sung trên thế chấp ETH gốc là hấp dẫn, nhưng xét về rủi ro, mức lợi nhuận này không cao so với những người theo đuổi lợi nhuận cực đoan.

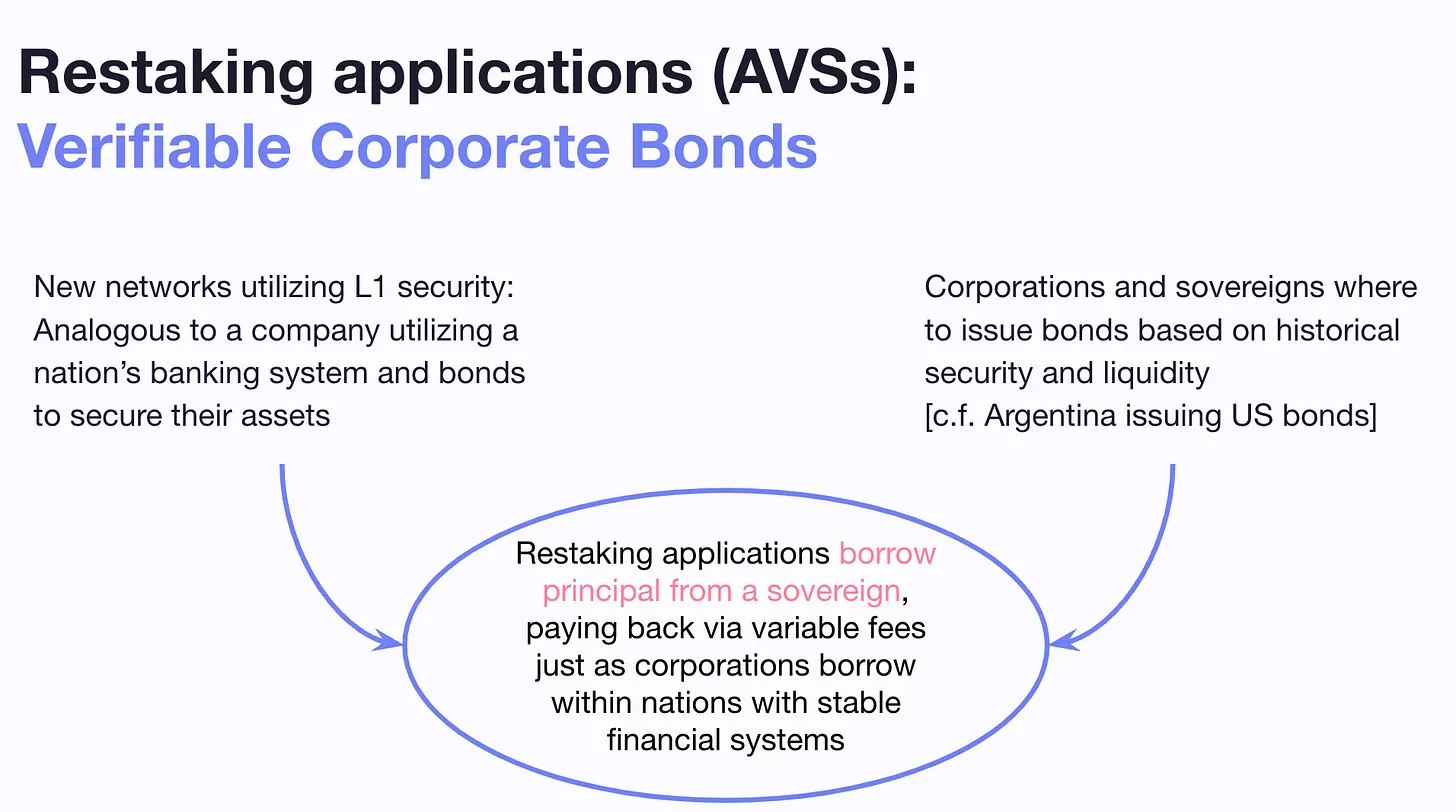

Tái thế chấp mở ra các trường hợp sử dụng mới cho Ethereum như một công cụ tài chính. Thú vị là, có người so sánh tái thế chấp với trái phiếu doanh nghiệp.

Các mạng mới muốn có được tính an toàn lớp 1, giống như các công ty hay quốc gia tận dụng hệ thống tài chính để phát hành trái phiếu và bảo vệ tài sản của họ.

Trong lĩnh vực tiền mã hóa, Ethereum là mạng lưới rộng lớn và thanh khoản nhất, có lẽ là mạng duy nhất có thể duy trì thị trường kiểu này, và cũng an toàn nhất nếu nhìn từ góc độ quốc gia trong nền kinh tế tài chính truyền thống.

Hiện tại, phần lớn sự quan tâm đến tái thế chấp dường như bị thúc đẩy bởi suy đoán về đợt airdrop của EigenLayer, có thể là đợt airdrop lớn nhất trong lịch sử tiền mã hóa.

Sau airdrop, mọi thứ sẽ thay đổi ra sao?

Có lẽ một phân tích thực tế về rủi ro và lợi nhuận có thể thúc đẩy một số người chuyển sang các con đường khác hiệu quả hơn.

Tôi dám nói rằng phần lớn vốn trong tái thế chấp là vốn mượn, và có thể rời đi sau đợt airdrop.

Để đánh giá đúng mức độ quan tâm thực sự của người dùng đối với câu chuyện mới này, cần tách biệt yếu tố đầu cơ.

Theo cá nhân tôi, câu chuyện tái thế chấp hơi bị thổi phồng, và cần đánh giá cẩn trọng các rủi ro hiện tại.

Chìa khóa của tái thế chấp

-

Nhờ tái thế chấp, AVS có rào cản chi phí thấp hơn khi tận dụng lớp bảo mật vững chắc cao độ của Ethereum

-

Người dùng có thể chọn tái thế chấp ETH, từ đó nâng cao hiệu quả sử dụng vốn và nhận thêm phần thưởng thế chấp

-

Tái thế chấp chồng thêm rủi ro lên các rủi ro khác

Tái thế chấp là một câu chuyện thú vị, có thể kích hoạt hàng loạt trường hợp sử dụng mới.

Mặc dù việc phát triển đầy đủ thị trường Eigen có thể mất khoảng một năm, nhưng hiện đã có một số thí nghiệm tái thế chấp thú vị đang được khám phá.

Một số lo ngại từ Vitalik liên quan đến việc tập trung hóa quyền lực thế chấp, hy sinh lợi ích của các nhà thế chấp độc lập.

Sẽ rất thú vị để theo dõi cách EigenLayer hợp tác với Quỹ Ethereum để giải quyết những vấn đề này. Nhưng ngoài ra, vẫn còn những vấn đề khác.

Chúng ta có thể giảm thiểu những rủi ro này như thế nào?

Một số giải pháp giảm thiểu rủi ro tái thế chấp bao gồm tối ưu hóa các tham số tái thế chấp (giới hạn TVL, mức phạt cắt giảm, phân bổ phí, TVL tối thiểu,...) và đảm bảo đa dạng hóa nguồn vốn giữa các AVS.

Một bước đi trực tiếp mà các giao thức tái thế chấp có thể cân nhắc là cho phép người dùng lựa chọn các mức độ rủi ro khác nhau khi gửi tiền tái thế chấp.

Lý tưởng nhất, mỗi người dùng nên có thể tự đánh giá và chọn tái thế chấp vào AVS nào, mà không cần ủy thác quá trình này cho DAO.

Việc này đòi hỏi sự hợp tác chặt chẽ giữa AVS và EigenLayer để đảm bảo có kế hoạch hành động nhằm giảm thiểu các rủi ro này.

Đội ngũ EigenLayer hiện đã hợp tác với Quỹ Ethereum để phối hợp sâu hơn, đảm bảo rằng tái thế chấp sẽ không tạo thêm rủi ro hệ thống cho Ethereum, LST hay các AVS sử dụng nó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News