Lật mở RWA của MakerDAO: Hệ thống quản trị và kiến trúc giao dịch khi DeFi thu hút tài sản ngoài chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

Lật mở RWA của MakerDAO: Hệ thống quản trị và kiến trúc giao dịch khi DeFi thu hút tài sản ngoài chuỗi

Nội dung bài viết này sẽ bao quát các dự án RWA tương đối trưởng thành trong MakerDAO.

Tác giả: Will A Vọng

Tài sản thế giới thực (RWA) tồn tại bên ngoài chuỗi, chủ sở hữu tài sản có thể thu được lợi nhuận kỳ vọng từ đó, các quyền và lợi ích liên quan được điều chỉnh bởi hệ thống pháp lý, ăn sâu vào các thỏa thuận xã hội của chúng ta. Đối với DeFi trên chuỗi theo triết lý "Code is Law", làm thế nào để thích nghi với hệ thống quản trị và khung pháp lý ngoài chuỗi nhằm giúp vốn mã hóa an toàn, tuân thủ quy định để nắm bắt tài sản ngoài chuỗi là vấn đề hiện nay cần được khám phá và giải quyết.

Sau khi trước đó đã phân tích lộ trình đưa tài sản ngoài chuỗi lên chuỗi thông qua Centrifuge, bài viết này sẽ tiếp cận từ góc nhìn DeFi của MakerDAO để vạch rõ hệ thống quản trị, khung pháp lý và con đường thực tiễn giúp giao thức phi tập trung trên chuỗi tiếp cận tài sản ngoài chuỗi. Hy vọng bài viết mang lại giá trị cho các dự án và nhà xây dựng đang hoạt động trong lĩnh vực RWA, đồng thời chào đón mọi người trao đổi thảo luận cùng chúng tôi.

Nội dung bài viết bao gồm các dự án RWA tương đối trưởng thành trong hệ sinh thái MakerDAO như New Silver Restructuring, BlockTower Credit, BlockTower Andremeda, Monetalis Clydesdale, cũng như cấu trúc giao dịch Centrifuge cung cấp cho Aave.

Một, Vì sao DeFi cần tiếp cận tài sản ngoài chuỗi

Câu chuyện về RWA cũng chính là câu chuyện về DeFi của MakerDAO, do đó rất cần thiết xem xét ý nghĩa của RWA đối với thế giới DeFi dưới góc nhìn của MakerDAO.

MakerDAO là một tổ chức tự trị phi tập trung (DAO), nhằm mục đích quản lý giao thức Maker vận hành trên Ethereum. Giao thức cung cấp stablecoin phi tập trung đầu tiên là DAI (có thể hiểu đơn giản là đồng đô la Mỹ trên Ethereum) và một loạt hệ thống tài chính phái sinh. Kể từ khi ra mắt năm 2017, DAI luôn duy trì neo giá với đô la Mỹ.

Vào mùa hè DeFi năm 2021, sự xuất hiện của hàng loạt sản phẩm lợi suất DeFi không bền vững đã dẫn đến sụp đổ lớn trên thị trường mã hóa, rủi ro vỡ nợ lan rộng khắp các ngõ ngách của hệ sinh thái. Mặc dù tài sản bản địa mã hóa là thành phần then chốt và yếu tố tạo nên sự khác biệt giá trị dài hạn cho DeFi, nhu cầu thực tế hiện tại vẫn chưa thể cân xứng với giá trị phát triển lâu dài.

Do tính biến động cao của thị trường tiền mã hóa, việc phụ thuộc vào một loại tài sản đảm bảo duy nhất có thể dẫn đến lượng thanh lý khổng lồ. Với những giao thức cho vay lớn như MakerDAO, yếu tố then chốt là: sự ổn định về giá trị của tài sản thế chấp. Trước đây, tài sản thế chấp của MakerDAO bao gồm các loại tiền mã hóa có giá trị không ổn định, yếu tố dao động này gây ra rủi ro cho hoạt động cho vay, nghiêm trọng hạn chế không gian phát triển của MakerDAO.

Do đó, MakerDAO hay nói chung cả DeFi đều khẩn thiết cần một lớp tài sản thế chấp nền tảng ổn định hơn (a Baselayer Level of Collateral), nhằm hỗ trợ stablecoin DAI được áp dụng rộng rãi trong thế giới mã hóa, mở ra con đường bền vững và có khả năng mở rộng quy mô.

(Centrifuge & Maker: Góc nhìn của đối tác về Tài sản Thế giới Thực)

RWA là một trong những chủ đề quan trọng nhất của MakerDAO, liên tục được cộng đồng thảo luận, kiểm chứng, và coi là một giải pháp trọng yếu. Trong kế hoạch Endgame mà MakerDAO công bố tháng 5 năm 2022, cũng nhấn mạnh rằng một phần then chốt để xây dựng stablecoin phi tập trung là sử dụng RWA làm tài sản thế chấp.

Lợi ích của RWA bao gồm:

(1) Tăng độ minh bạch về rủi ro thị trường và việc sử dụng tài sản;

(2) Cung cấp khả năng kết hợp (composability) cho DeFi;

(3) Cải thiện khả năng tiếp cận dịch vụ ngân hàng và nguồn vốn cho các nhóm dân cư thiếu hụt;

(4) Bắt giữ giá trị từ thị trường tài chính truyền thống lớn hơn và ổn định hơn.

Đối với MakerDAO, RWA có hai đặc điểm quan trọng – tính ổn định và khả năng mở rộng quy mô. Hơn nữa, DAI có thể mở rộng phạm vi sử dụng bằng cách neo vào các tài sản có lợi suất ổn định, không chịu rủi ro biến động mã hóa và có khả năng mở rộng quy mô, đặc biệt trong bối cảnh hiện nay khi lợi suất tài sản mã hóa thấp và lợi suất trái phiếu kho bạc Mỹ cao. Thông qua việc bắt giữ giá trị RWA, MakerDAO có thể tiếp tục mở rộng quy mô và tăng trưởng trong thị trường gấu, đồng thời chuẩn bị đầy đủ cho chu kỳ thị trường bò tiếp theo.

Quan trọng nhất, RWA có thể giúp MakerDAO thực hiện tầm nhìn lớn lao của mình: cho phép một kênh trung lập về tín dụng, phi tập trung, bổ sung tiện ích cho nhu cầu đời sống hàng ngày và phát triển doanh nghiệp. Thông qua phương thức giao thức mở, cộng đồng điều hành, có thể lập trình và phi tập trung trên chuỗi, nhằm kiến tạo một thị trường tài chính DeFi mở hoàn toàn mới.

Tuy nhiên, việc đưa tài sản thế giới thực lên chuỗi không hề dễ dàng, nó đặt ra thách thức về thiết kế kiến trúc sản phẩm mới, rủi ro tài chính, tuân thủ pháp lý và công nghệ, cũng như những điều chưa biết đến.

Hai, Làm thế nào để DeFi tiếp cận tài sản ngoài chuỗi

Sau khi xác định rõ nhu cầu của DeFi trong việc tiếp cận tài sản thế giới thực, cần xây dựng hệ thống quản trị và khung pháp lý phù hợp với giao thức hoặc tổ chức DAO trên chuỗi. Tất nhiên, có người cho rằng thao tác này là không cần thiết, chỉ cần mua trực tiếp các trái phiếu kho bạc Mỹ đã được token hóa do bên thứ ba phát hành là đủ, vừa tiết kiệm thời gian vừa đỡ tốn công sức.

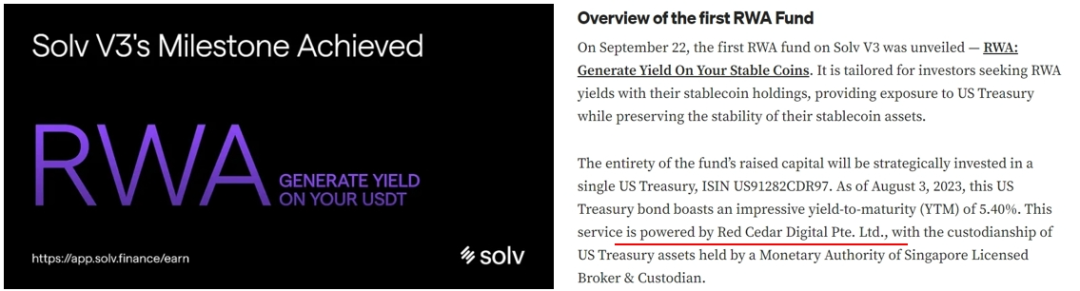

Ví dụ, chúng ta thấy dự án quỹ trên chuỗi rất thành công trên thị trường - Solv Protocol, ở phiên bản V3 đã ra mắt hai quỹ RWA, với Solv RWA là nhà quản lý quỹ, hiện đang quản lý tổng tài sản TVL 2 triệu USD, người dùng đã trải qua KYC/AML có thể gửi stablecoin để hưởng lợi suất từ trái phiếu kho bạc Mỹ. Theo thông cáo báo chí của họ, tài sản cơ sở của quỹ RWA này là trái phiếu kho bạc Mỹ được token hóa do Red Cedar Digital Ltd. cung cấp.

(Thành tựu đạt được của Solv V3: Ra mắt quỹ RWA đầu tiên)

Đối với các dự án có quy mô vốn nhỏ, và trong điều kiện rủi ro nằm trong tầm kiểm soát/chấp nhận được, việc mua trực tiếp trái phiếu kho bạc Mỹ được token hóa do bên thứ ba cung cấp là hoàn toàn hợp lý. Tuy nhiên, chúng ta vẫn cần suy nghĩ về một vài vấn đề:

(1) Làm sao đảm bảo đối tác cung cấp tài sản cơ sở (Red Cedar Digital Ltd.) sẽ không phá sản hoặc bỏ trốn? Hãy nhớ đến FTX từng huy hoàng một thời;

(2) Hơn nữa, nếu đối tác phá sản, thì một giao thức trên chuỗi không có tư cách pháp nhân như vậy sẽ tham gia vào quá trình thanh lý/tái cơ cấu tài sản tại tòa án như thế nào?

Dù việc xây dựng hệ thống quản trị và khung pháp lý riêng cho dự án DeFi có thể tốn kém lớn, nhưng đây là hình thức phòng ngừa rủi ro. Dù sao đi nữa, điều này không ngăn cản chúng ta tìm hiểu, nghiên cứu các ví dụ RWA thành công trên thị trường để đưa ra lựa chọn phù hợp cho bản thân.

2.1 Tính cần thiết của việc đóng gói pháp lý cho DeFi

Đối với MakerDAO với quy mô vốn RWA hàng tỷ đô la, dù xét về góc độ an toàn vốn hay tư cách pháp nhân, đều đã tính đến các rủi ro có thể nhận diện được, bao gồm: Rủi ro đối tác. Hãy tưởng tượng trường hợp đối tác phá sản/bỏ trốn, MakerDAO cần đảm bảo rằng bất kỳ bên thứ ba nào (kể cả nhà quản lý quỹ/nhà tư vấn đầu tư) cũng không có khả năng kiểm soát, chi phối hoặc chuyển nhượng trực tiếp số vốn khổng lồ này; Xác minh tư cách pháp nhân. Giao thức hoặc tổ chức DAO trên chuỗi không thể hoàn tất việc xác minh nhận dạng khách hàng (KYC/AML) cần thiết để sở hữu tài sản ngoài chuỗi một cách hợp pháp, dẫn đến không thể mua hoặc nắm giữ hợp pháp tài sản ngoài chuỗi.

Tương tự, cũng không thể sở hữu tài sản IP của chính mình; Tư cách thanh lý phá sản. Một khi xảy ra tình trạng vi phạm, phá sản, thanh lý đối với tài sản ngoài chuỗi, do giao thức hoặc DAO trên chuỗi không phải là một chủ thể pháp lý, không thể tương tác ngay lập tức với tòa án hoặc cơ quan thanh lý ngoài thế giới thực. Do đó, cần đảm bảo rằng MakerDAO có khả năng kịp thời thực hiện quyền xử lý tài sản ngoài chuỗi thông qua hệ thống quản trị và khung pháp lý.

Vì vậy, rất cần thiết phải sử dụng phương pháp "đóng gói pháp lý" (Legal Wrapper) để xây dựng hệ thống quản trị và khung pháp lý cho giao thức hoặc tổ chức DAO trên chuỗi, thông qua việc kết nối giữa quản trị DAO và hệ thống quản trị pháp nhân, nhằm đạt được khả năng kiểm soát tài sản ngoài chuỗi của DeFi.

(Các gói pháp lý cho DAO và lý do bạn cần chúng)

2.2 Cách DeFi thực hiện đóng gói pháp lý

Đóng gói pháp lý (Legal Wrapper) là tập hợp các khung pháp lý hoặc thực thể pháp nhân được thiết kế riêng cho giao thức hoặc tổ chức DAO trên chuỗi, nhằm cung cấp vị thế pháp lý được công nhận trong khu vực tài phán liên quan. Bản chất là "đóng gói" giao thức hoặc tổ chức DAO trên chuỗi vào một khung pháp lý, hoặc "thiết lập" một khung pháp lý bên dưới, nhờ đó kết nối với thế giới thực, cho phép giao thức hoặc tổ chức DAO trên chuỗi có thể liên kết với hệ thống pháp lý truyền thống.

Việc đóng gói pháp lý không phải là hấp thụ hay thay thế, giao thức hoặc tổ chức DAO tiếp tục vận hành trên chuỗi, chỉ đơn giản là chuyển một phần chức năng và trách nhiệm sang thực thể pháp nhân của DAO, từ đó có thể nhận được sự bảo vệ pháp lý trong khu vực tài phán liên quan, quản lý nghĩa vụ thuế và giám sát, ký kết hợp đồng, sở hữu tài sản, thực hiện thanh toán pháp định và tham gia các hoạt động tương tác với thế giới thực. DAO và ví đa chữ ký vẫn giữ quyền kiểm soát trực tiếp đối với hợp đồng thông minh, kho bạc và mọi tài sản trên chuỗi, chỉ cung cấp vốn cho thực thể pháp lý đóng gói khi cần thiết.

Từ đó, chúng ta có thể vì mục đích đặc biệt của giao thức hoặc tổ chức DAO trên chuỗi mà "thiết lập" thực thể pháp nhân tương ứng để bắt giữ giá trị tài sản ngoài chuỗi.

2.3 Cách DeFi quản trị thực thể pháp nhân ngoài chuỗi

Chúng ta hãy lấy ví dụ thực tiễn của MakerDAO - dự án có quy mô tài sản RWA lớn nhất hiện nay để giải thích thêm.

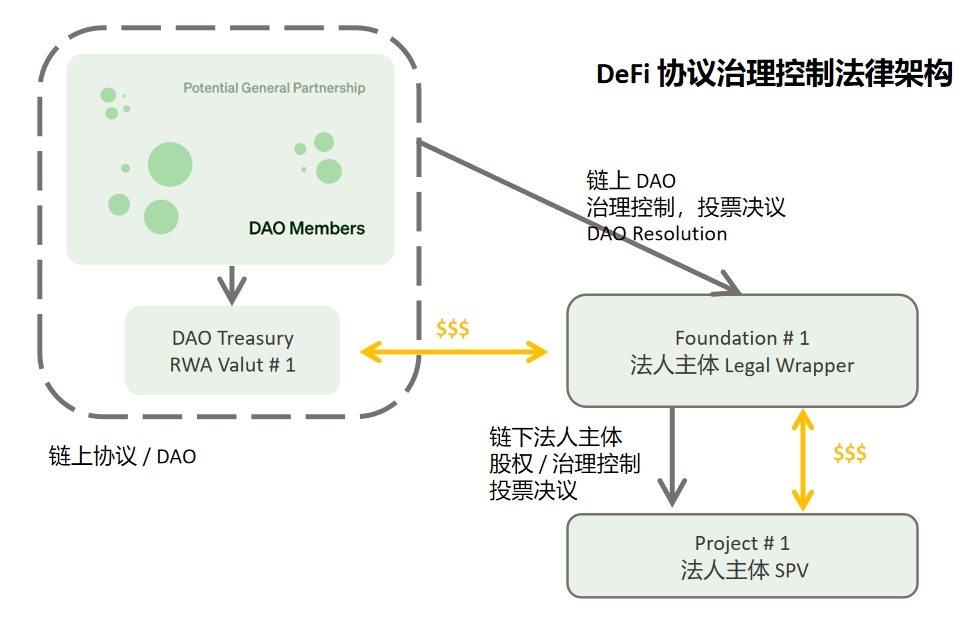

Hình ảnh phía trên là cấu trúc Quỹ + SPV được thiết lập riêng cho các dự án RWA theo đề xuất MIP58 của MakerDAO, nhằm mục tiêu thông qua việc kiểm soát quản trị thực thể pháp nhân quỹ để bắt giữ giá trị tài sản RWA cơ sở.

Trước tiên, MakerDAO thành lập Quỹ RWA #1 theo khuôn khổ pháp lý Quần đảo Cayman (the Foundation Company Law of the Cayman Islands 2017), quỹ này có thể cung cấp một khung quản trị linh hoạt cho giao thức hoặc tổ chức DAO trên chuỗi.

Về mặt nội bộ, thực thể pháp nhân quỹ không yêu cầu vốn đăng ký, không cần vai trò cổ đông/thành viên, khiến quỹ trở thành một thực thể pháp nhân mồ côi độc lập cho mục đích duy nhất; quỹ cũng có thể hoạt động giống như một trust, chỉ định MakerDAO hoặc các thành viên của nó làm người thụ hưởng (Beneficiary); đồng thời quỹ cũng có thể đạt được cách ly phá sản (Bankruptcy-Remote), ngay cả khi MakerDAO hoặc quỹ "tắt đèn" cũng không ảnh hưởng lẫn nhau. Về mặt bên ngoài, thực thể pháp nhân quỹ có thể thực hiện:

(1) Tương tác với các thực thể ngoài chuỗi, như ký kết hợp đồng, cung cấp dịch vụ, v.v.;

(2) Hợp pháp sở hữu tài sản/IP ngoài chuỗi thông qua KYC/AML;

(3) Bảo vệ trách nhiệm hữu hạn cho các thành viên DAO;

(4) Đại diện cho DAO thực hiện một loạt thao tác ngoài chuỗi theo nghị quyết của DAO. Thứ hai, thực thể pháp nhân quỹ có thể tùy chỉnh hệ thống quản trị riêng cho MakerDAO theo các tài liệu tổ chức như Điều lệ hiệp hội (Articles of Association), Giấy chứng nhận đăng ký công ty (Memorandum of Association), ví dụ như giới hạn trong điều lệ chỉ thực hiện nghị quyết do MakerDAO đưa ra, bản thân không đưa ra bất kỳ nghị quyết hay hành động nào; chỉ định Supervisor và Directors chịu nghĩa vụ ủy thác (Fiduciary Duties) do MakerDAO cử đi, quản trị theo tài liệu tổ chức quỹ/quyền hạn được trao (Power of Attorney), đảm bảo MakerDAO có thể kiểm soát hoàn toàn ở cấp độ quản trị thực thể pháp nhân.

Cuối cùng, theo nghị quyết của MakerDAO, Quỹ #1 với tư cách là công ty mẹ mồ côi độc lập sẽ nắm giữ quyền sở hữu cổ phần của thực thể pháp nhân SPV #1. SPV #1 được thành lập tại khu vực tài phán địa phương theo đặc tính tài sản ngoài chuỗi, và dùng vốn từ quỹ để bắt giữ tài sản ngoài chuỗi. Ví dụ, nếu tài sản ngoài chuỗi nằm tại Mỹ, có thể thành lập Delaware LLC làm SPV để nắm giữ tài sản, nguồn vốn đến từ thỏa thuận vay giữa Foundation #1 và MakerDAO.

Mặc dù trên một số dự án khác chúng ta cũng thấy cấu trúc quản trị và khung pháp lý SPV + Trust, nhưng nguyên tắc chung là:

(1) Đảm bảo kiểm soát quản trị của giao thức hoặc tổ chức DAO trên chuỗi;

(2) Tổ chức DAO/Cổ đông Token là người thụ hưởng;

(3) Thực thể pháp nhân được đóng gói có thể xử lý tài sản một cách hợp pháp, hiệu quả và kịp thời.

Ba, Các ví dụ thực tiễn RWA của MakerDAO

Kể từ khi tham gia vào dự án tài trợ năng lượng Solar X, MakerDAO từng bước thực nghiệm và khám phá ra một con đường RWA phù hợp với DeFi – tức là thông qua phương pháp "đóng gói pháp lý" (Foundation + SPV hoặc Trust) để bắt giữ giá trị tài sản ngoài chuỗi, cấu trúc giao dịch dù thay đổi muôn hình vạn trạng nhưng vẫn không rời khỏi nguyên lý cốt lõi.

Dưới đây liệt kê một vài dự án RWA tương đối thành công của MakerDAO để tham khảo, bao gồm New Silver Restructuring, BlockTower Credit, BlockTower Andremeda, Monetalis Clydesdale, cũng như cấu trúc giao dịch Centrifuge cung cấp cho Aave.

3.1 MakerDAO – New Silver Restructuring (RWA tài sản tín dụng)

New Silver có lẽ là dự án RWA chính thức đầu tiên của MakerDAO, được thiết lập năm 2021, giới hạn nợ lên tới 20 triệu USD, tài sản cơ sở là khoản vay thế chấp (Mortgage Loan) do New Silver làm người phát hành, huy động vốn trên nền tảng token hóa Centrifuge thông qua SPV phát hành trực thuộc New Silver.

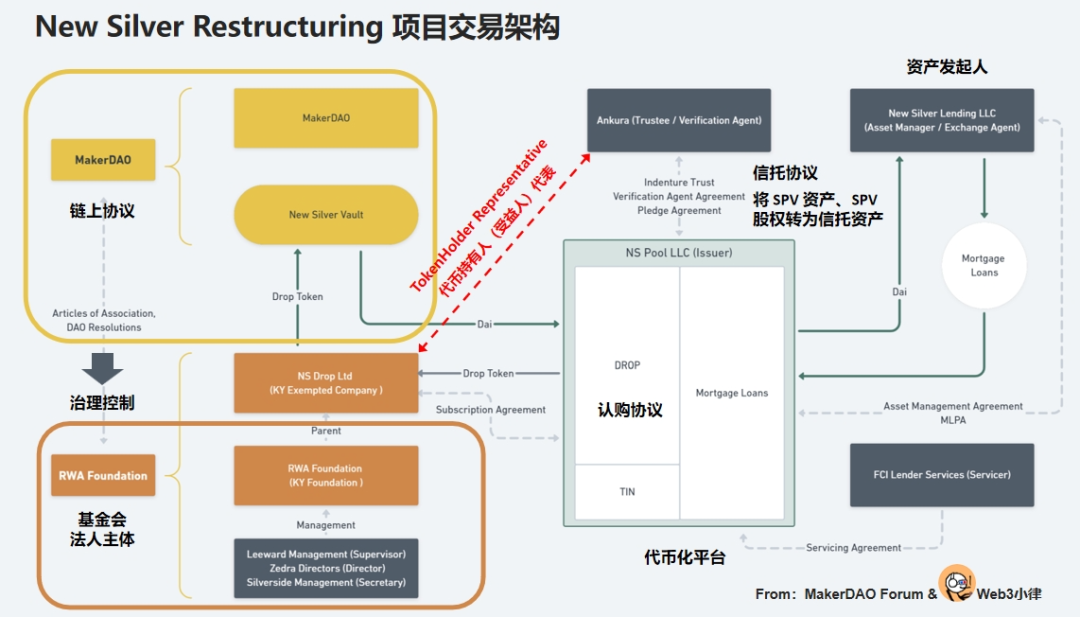

Cộng đồng đã đề xuất nâng cấp và tái cấu trúc dự án New Silver 2021 vào tháng 11 năm 2022, lần nâng cấp này hoàn toàn áp dụng cấu trúc giao dịch Foundation + SPV như trên, có thể coi là một ví dụ mẫu mực.

Trong cấu trúc giao dịch nâng cấp New Silver Restructuring, các bên tham gia chính bao gồm:

Quỹ RWA, quỹ này được thành lập năm 2021, từng vận hành dự án HunTINgdon Valley Bank (HVB), chịu sự kiểm soát quản trị của MakerDAO – trong tài liệu quản trị quy định rằng Giám đốc quỹ (Director) phải đưa ra mọi quyết định hoặc thực hiện mọi quyền hạn theo Nghị quyết của MakerDAO. Như vậy, thông qua hệ thống quản trị trên chuỗi của MakerDAO kết hợp với quản trị ngoài chuỗi của quỹ, đảm bảo MakerDAO có thể kiểm soát hoàn toàn ở cấp độ quản trị thực thể pháp nhân.

NS DROP Ltd, công ty con toàn quyền sở hữu của Quỹ RWA, là chủ thể thực hiện giao dịch lần này, tham gia认购 DROP token do Centrifuge phát hành cho bên huy động vốn và cung cấp vốn; với tư cách là đại diện người nắm giữ token (DROP/TIN), thực hiện các quyền liên quan được ủy thác bởi Nghị quyết của MakerDAO; chỉ đạo bên nhận ủy thác Ankura Trust thực hiện một loạt thao tác tài sản theo thỏa thuận tín thác.

Ankura Trust nhằm đảm bảo tính độc lập của tài sản SPV phát hành và an toàn vốn của MakerDAO, theo thỏa thuận tín thác giữa SPV phát hành và công ty tín thác, quy định việc thế chấp tài sản tín dụng của SPV, thế chấp cổ phần của SPV, đảm bảo tính toàn vẹn tài sản của MakerDAO và xử lý kịp thời, đầy đủ khi vi phạm, từ đó bảo đảm an toàn vốn cho MakerDAO.

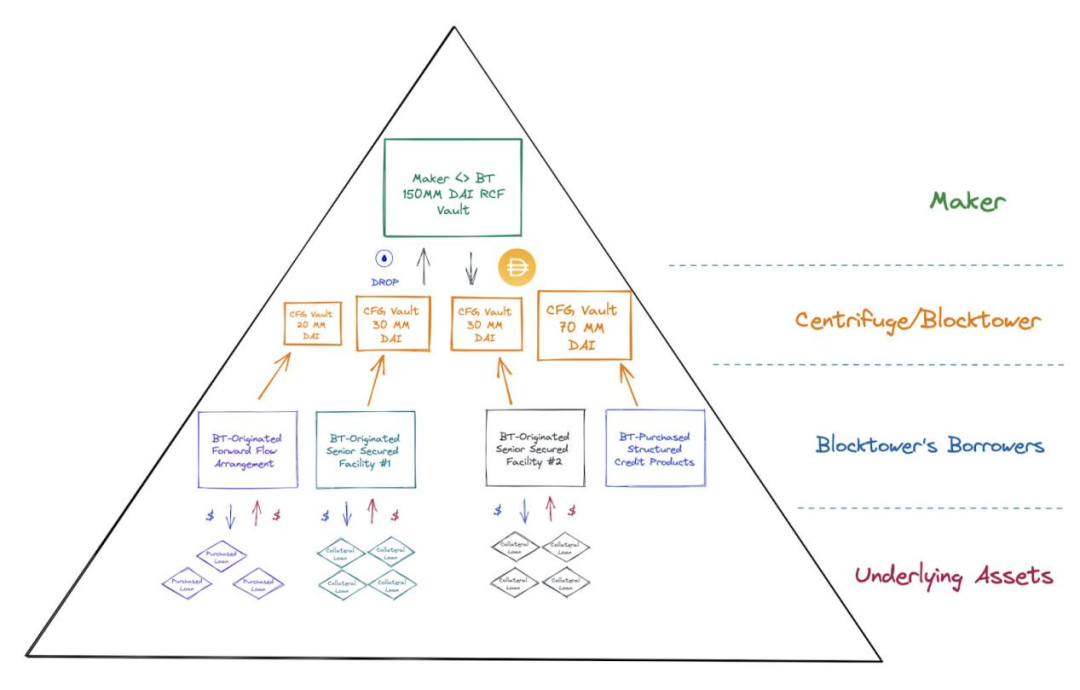

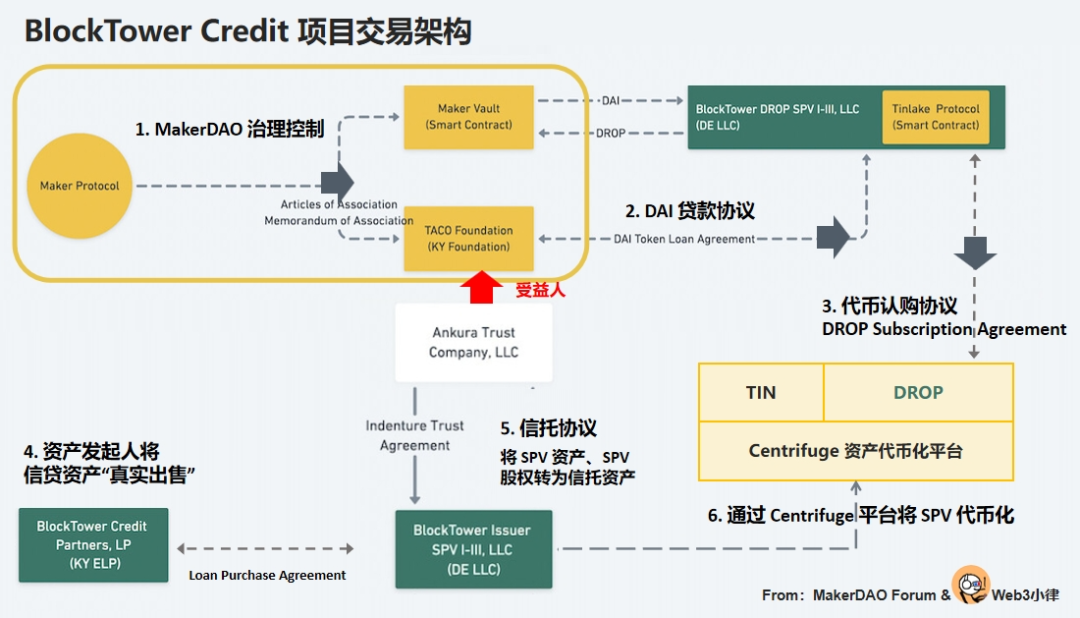

3.2 MakerDAO – BlockTower Credit (RWA tài sản tín dụng)

BlockTower Credit là dự án token hóa tài sản tín dụng do BlockTower Capital khởi xướng, thực hiện vào tháng 11 năm 2022, tổng giới hạn nợ của toàn bộ dự án là 150 triệu USD, chia thành 4 hồ sơ tài sản. BlockTower Credit với tư cách là người phát hành tài sản, huy động vốn trên nền tảng token hóa Centrifuge thông qua SPV phát hành trực thuộc.

(BlockTower Credit - Đánh giá Rủi ro Thương mại và Pháp lý - Phần I)

Cấu trúc giao dịch BlockTower Credit tương tự New Silver Restructuring, chúng ta có thể chia nhỏ hơn, một phần là thao tác đầu tư vốn, tức là làm thế nào để chuyển tài sản trên chuỗi an toàn, tuân thủ quy định xuống ngoài chuỗi, nhưng vẫn nằm trong kiểm soát của MakerDAO; phần còn lại là thao tác đầu tài sản, tức là làm thế nào để token hóa tài sản ngoài chuỗi và nhận được vốn từ MakerDAO.

Xét từ góc nhìn DeFi của MakerDAO:

1. MakerDAO trước tiên đạt được kiểm soát Quỹ TACO thông qua quản trị (Quỹ TACO giống như Quỹ RWA đều do MakerDAO kiểm soát quản trị);

2. Quỹ TACO ký thỏa thuận vay với Blocktower DROP SPV, cung cấp vốn DAI của MakerDAO, lấy token DROP làm tài sản thế chấp;

3. Phần vốn này dùng để认购 token DROP trên nền tảng Centrifuge, token này do SPV phát hành trực thuộc Blocktower nắm giữ tài sản cơ sở phát hành.

Xét từ góc độ huy động vốn tài sản:

4. BlockTower Credit Partners với tư cách là người phát hành tài sản (Originator), chuyển tài sản tín dụng vào SPV phát hành thông qua "bán thật sự";

5. Để đảm bảo tính độc lập tài sản của SPV phát hành và an toàn vốn của MakerDAO, SPV phát hành sẽ ký thỏa thuận tín thác với công ty tín thác Ankura Trust, quy định việc thế chấp tài sản tín dụng của SPV, thế chấp cổ phần của SPV, người thụ hưởng là người nắm giữ token DROP/TIN (tức là Quỹ TACO), đảm bảo tính toàn vẹn tài sản của MakerDAO và xử lý kịp thời, đầy đủ khi vi phạm, từ đó bảo đảm an toàn vốn cho MakerDAO;

6. SPV phát hành sau đó thông qua nền tảng token hóa tài sản Centrifuge, phát hành hai loại token là DROP và TIN, trong đó DROP là token ưu tiên, được Quỹ TACO认购 thông qua các kênh trên; token TIN là token cấp dưới, do BlockTower Credit Partners认购.

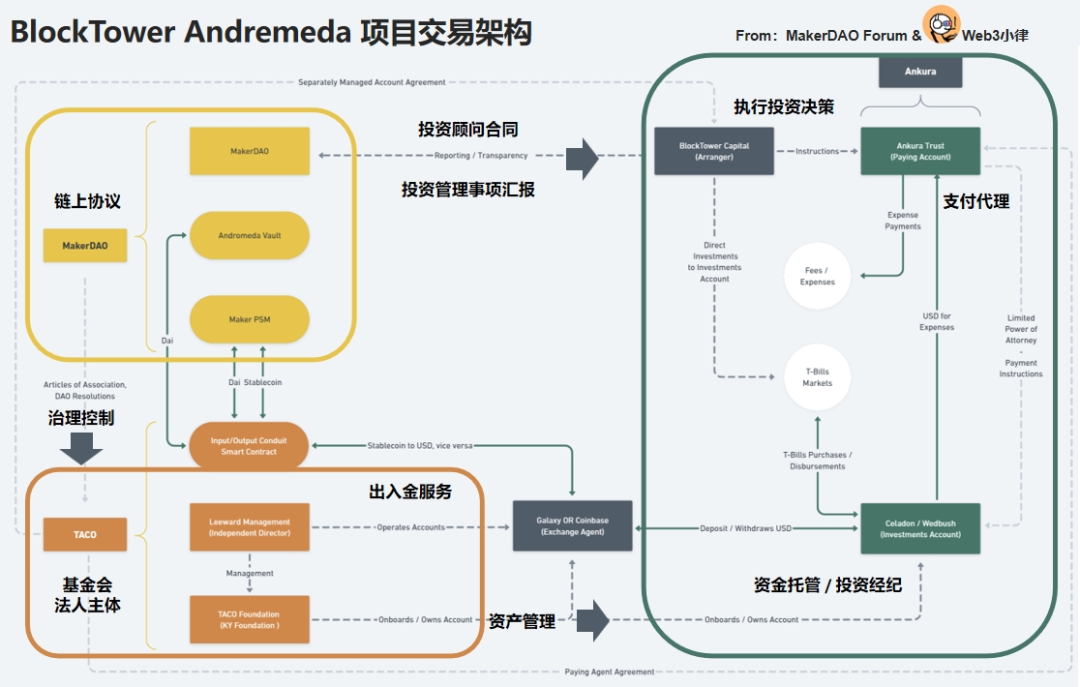

3.3 MakerDAO – BlockTower Andremeda (RWA trái phiếu kho bạc Mỹ)

BlockTower Andremeda là một trong những dự án RWA lớn nhất của MakerDAO hiện nay, giới hạn nợ lên tới 1,28 tỷ USD, quy mô tài sản hiện tại vượt quá 1 tỷ USD. Đây là một dự án RWA trái phiếu kho bạc Mỹ do BlockTower Capital khởi xướng, thực hiện thông qua Quỹ TACO, nhằm đa dạng hóa nguồn vốn kho bạc, đầu tư vào trái phiếu kho bạc Mỹ ngoài chuỗi.

Trong cấu trúc dự án BlockTower Andremeda, các bên tham gia chính bao gồm:

Quỹ TACO Quần đảo Cayman, quỹ này được thành lập năm 2022, từng vận hành dự án RWA tài sản tín dụng BlockTower S3/S4 với giới hạn quy mô quản lý tài sản 150 triệu USD. Giống như Quỹ RWA, quỹ này do MakerDAO kiểm soát quản trị, theo Điều lệ Hiệp hội (Articles of Association) điều 4.16, Giám đốc quỹ (Director) phải đưa ra mọi quyết định hoặc thực hiện mọi quyền hạn theo biểu quyết quản trị của MakerDAO (MakerDAO Resolutions).

BlockTower Capital với tư cách là cố vấn đầu tư cho dự án này, ký hợp đồng cố vấn đầu tư với Quỹ TACO, chịu trách nhiệm quản lý các tài khoản vốn của Quỹ TACO và đưa ra quyết định đầu tư; Coinbase và Galaxy Digital với tư cách là nhà cung cấp dịch vụ nạp/rút tiền; Celadon Financial Group với tư cách là môi giới, thực hiện quyết định đầu tư của cố vấn đầu tư; Wedbush Securities Inc. với tư cách là bên lưu ký vốn; Ankura Trust với tư cách là đại lý thanh toán.

Trong cấu trúc này, MakerDAO chủ yếu sử dụng Quỹ TACO như một chủ thể pháp lý ký kết để thực hiện các vấn đề liên quan đến đầu tư ngoài chuỗi, đồng thời áp dụng cách tách biệt giữa quyết định đầu tư và lưu ký tài sản trong tài chính truyền thống để đảm bảo kiểm soát rủi ro và tuân thủ quy định.

So sánh với dự án BlockTower Credit, điểm giống nhau là: ở cấp độ quản trị DAO, đều sử dụng hệ thống quản trị trên chuỗi của MakerDAO kết hợp với quản trị ngoài chuỗi của quỹ, đảm bảo MakerDAO có thể kiểm soát hoàn toàn ở cấp độ quản trị thực thể pháp nhân.

Điểm khác biệt là: ở cấp độ bắt giữ giá trị tài sản cơ sở, Andremeda trực tiếp đầu tư vào tài sản trái phiếu kho bạc Mỹ thông qua các hình thức nạp/rút tiền, cố vấn đầu tư, môi giới đầu tư, lưu ký vốn, đại lý thanh toán, thực hiện thông qua hình thức Quỹ TACO; trong khi dự án BlockTower S3/S4 do tài sản cơ sở khác biệt, đã bổ sung cấu trúc quỹ và SPV, SPV chuyên dùng để bắt giữ tài sản cơ sở đã được token hóa thông qua nền tảng Centrifuge.

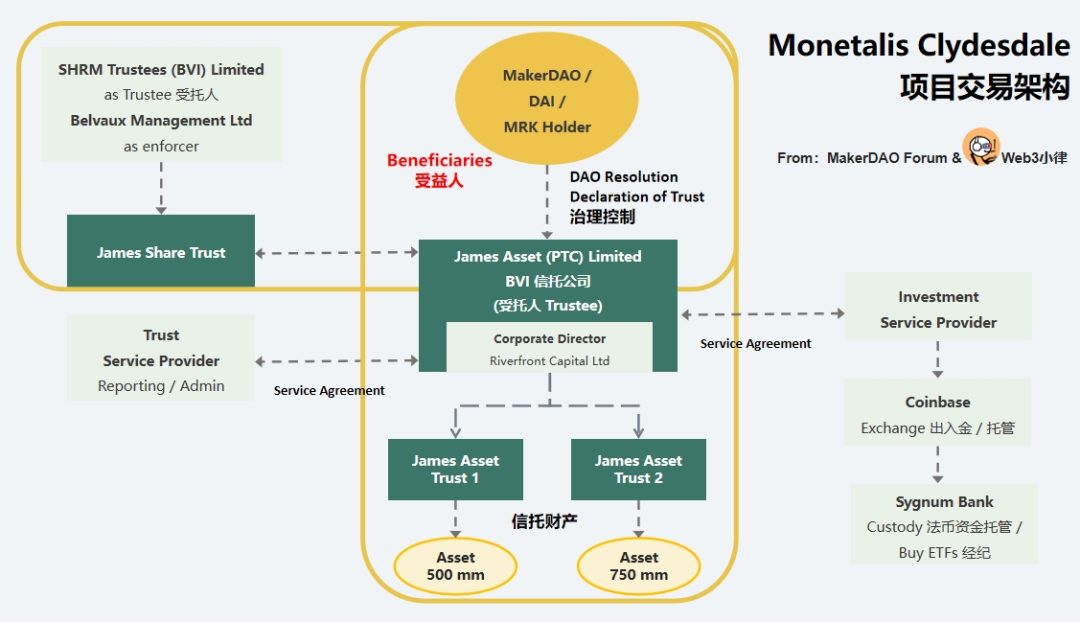

3.4 MakerDAO – Monetalis Clydesdale (RWA trái phiếu kho bạc Mỹ)

Mặc dù chúng ta thấy các dự án của Blocktower vận hành rất thành công trong MakerDAO, nhưng vẫn có thành viên bày tỏ lo ngại về việc tập trung quá mức vào đối tác, ví dụ như Blocktower đảm nhận nhiều vai trò quan trọng trong dự án như cố vấn đầu tư, người phát hành tài sản, v.v.

Do đó, dự án Monetalis Clydesdale do Allan Pedersen, người sáng lập Monetalis khởi xướng, nhằm khám phá con đường RWA an toàn hơn. Dự án được đề xuất vào tháng 1 năm 2022, thông qua và thực hiện vào tháng 10 năm 2022, giới hạn nợ ban đầu là 500 triệu USD, và nâng giới hạn nợ lên 1,25 tỷ USD vào tháng 5 năm 2023, đầu tư vào ETF trái phiếu kho bạc Mỹ.

Trong cấu trúc giao dịch Monetalis Clydesdale, thao tác đầu tư vốn cực kỳ quan trọng, tức là làm thế nào để chuyển tài sản trên chuỗi an toàn, tuân thủ quy định xuống ngoài chuỗi, nhưng vẫn nằm trong kiểm soát của MakerDAO:

Thiết lập tín thác tài sản. Trước tiên thành lập công ty tín thác JAL tại BVI, công ty này thông qua Tuyên bố Tín thác (Declaration of Trust) thành lập James Asset Trust. JAL với tư cách là bên nhận ủy thác nắm giữ tài sản tín thác DAI/ETF do MakerDAO cung cấp, người nắm giữ token MKR của MakerDAO là người thụ hưởng, thông qua tài liệu quản trị tín thác để kiểm soát bên nhận ủy thác, chỉ đạo việc mua bán và xử lý tài sản tín thác.

Kiểm soát quản trị của MakerDAO:

Theo Tuyên bố Tín thác (Declaration of Trust), bên nhận ủy thác JAL phải hành động theo Nghị quyết của MakerDAO;và mọi hành động phải được quản lý viên giao dịch phê duyệt và đồng ý với Nghị quyết của MakerDAO; bên nhận ủy thác JAL không được thực hiện bất kỳ hành động nào không liên quan đến Nghị quyết của MakerDAO. Thiết lập tín thác cổ phần.

Sau khi xử lý xong việc kiểm soát quản trị của MakerDAO đối với tài sản tín thác JAL, cần sử dụng cổ phần của JAL làm tài sản tín thác để thành lập James Asset Share Trust, với SHRM Trustees (BVI) Limited làm bên nhận ủy thác, Belvaux Management Ltd làm enforcer, người nắm giữ token MKR của MakerDAO là người thụ hưởng.

Như vậy, MakerDAO vừa đạt được kiểm soát tài sản tín thác JAL (tương ứng tài sản tín thác DAI do MakerDAO cung cấp), vừa đạt được kiểm soát cổ phần JAL (tương ứng bên nhận ủy thác JAL). Trong trường hợp này, mọi thao tác đều cần thông qua/xác minh Nghị quyết của MakerDAO, và dòng vốn không đi qua kiểm soát của bất kỳ bên thứ ba nào (MakerDAO Vault - Tài khoản lưu ký tài sản tín thác JAL - Tài khoản lưu ký Sygnum Bank).

Trong cấu trúc giao dịch như vậy, MakerDAO đạt được:

1) Ít hơn hoặc không có rủi ro đối tác, tức là bên thứ ba hoặc nhà quản lý đầu tư không có khả năng thay đổi điều khoản pháp lý, cũng không thể tiếp cận vốn liên quan;

2) Kiến trúc quản trị liền mạch giữa trên chuỗi và ngoài chuỗi;

3) Thông qua tín thác đảm bảo người nắm giữ token MKR của MakerDAO có khả năng xử lý kịp thời các biện pháp cứu trợ và rủi ro thanh lý khi tài sản cơ sở vi phạm;

4) Xác định rõ mục đích cố định của vốn, và không có rủi ro bị挪用, v.v.

Tiếp theo, việc đầu tư tài sản của bên nhận ủy thác JAL tương đối đơn giản, chuyển DAI thành USD thông qua Coinbase, sau đó lưu ký vốn và giao dịch ETF thông qua Sygnum Bank.

3.5 Centrifuge – Lộ trình RWA (RWA trái phiếu kho bạc Mỹ)

Centrifuge từ sớm đã tham gia vào nhiều dự án RWA tài sản tín dụng trước đây của MakerDAO, như New Silver Restructuring và BlockTower Credit đã nêu trên. Quy trình cụ thể không trình bày ở đây, ai quan tâm có thể đọc bài phân tích trước đây của chúng tôi về Centrifuge – Từ bản chất RWA, nhìn vào giao thức tài trợ tài sản phi tập trung Centrifuge.

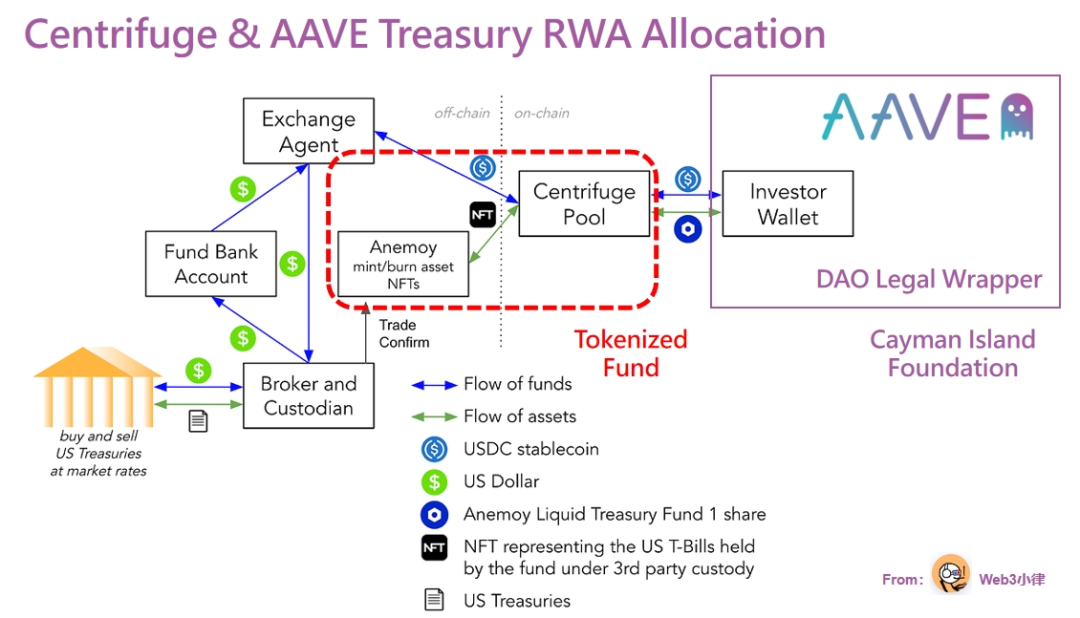

Ở đây muốn nói nhiều hơn về dịch vụ Centrifuge Prime, dịch vụ này nhằm giúp vốn mã hóa/giao thức DeFi/kho bạc DAO bắt giữ giá trị lợi nhuận từ tài sản thế giới thực (ví dụ như lợi suất phi rủi ro từ trái phiếu kho bạc Mỹ). Trước đó, cộng đồng Aave đã đề xuất vào ngày 8 tháng 8 năm 2023 thông qua hợp tác với Centrifuge để đầu tư stablecoin trong kho bạc Aave vào tài sản RWA, nhằm bắt giữ lợi suất phi rủi ro 5% dựa trên RWA trái phiếu kho bạc Mỹ.

(POP: Anemoy Liquid Treasury Fund 1)

Hình ảnh trên cho thấy dịch vụ Centrifuge Prime chia thành hai phần:

Bước một: Cần đóng gói pháp lý (Legal Wrapper) cho giao thức DeFi trên chuỗi, ví dụ như thành lập một thực thể pháp lý riêng biệt cho Aave – quỹ Quần đảo Cayman. Thực thể pháp lý này vừa có thể thay thế trách nhiệm vô hạn của các thành viên DAO, vừa có thể đóng vai trò là chủ thể độc lập thực hiện bắt giữ giá trị RWA, chịu sự quản trị và kiểm soát của cộng đồng Aave, đóng vai trò cầu nối giữa DeFi và TradFi.

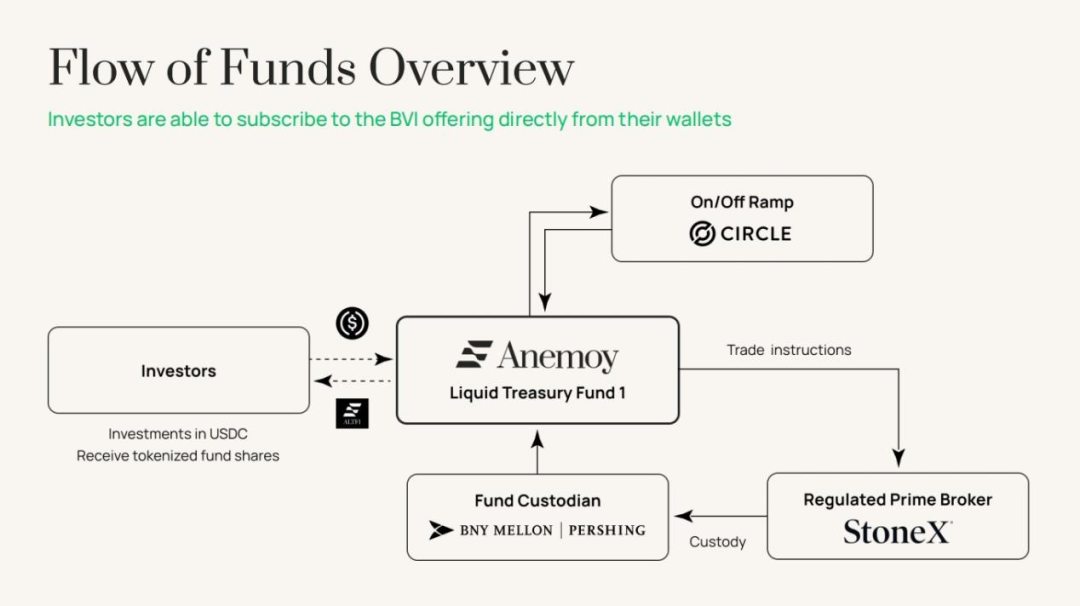

Bước hai: Centrifuge sẽ thành lập riêng một hồ sơ tài sản Anemoy Liquid Treasury Fund 1. Khác với các hồ sơ tài sản trước đây với tài sản cơ sở là tín dụng (chuyển tài sản vào SPV, tạo NFT thế chấp vào hồ sơ tài sản Centrifuge tương ứng), lần này tài sản cơ sở của hồ sơ Anemoy Liquid Treasury Fund 1 là trái phiếu kho bạc Mỹ, cần trực tiếp token hóa quỹ Anemoy LTF nắm giữ tài sản trái phiếu kho bạc Mỹ.

(Anemoy Liquid Treasury Fund 1)

Anemoy LTF là quỹ đăng ký tại BVI, trước tiên thông qua giao thức Centrifuge để token hóa quỹ này; sau đó, Aave đầu tư vốn kho bạc vào hồ sơ tài sản Centrifuge tương ứng với Anemoy LTF, và tạo ra chứng nhận token quỹ; tiếp theo, hồ sơ tài sản Centrifuge thông qua giao thức phân bổ tài sản mà kho bạc Aave đầu tư vào tay quỹ Anemoy LTF; cuối cùng quỹ Anemoy LTF thông qua nạp/rút tiền, lưu ký, môi giới mua trái phiếu kho bạc Mỹ, thực hiện việc lợi suất trái phiếu Mỹ lên chuỗi.

Cùng phương pháp này, Centrifuge giúp dự án stablecoin Frax Finance bắt giữ lợi nhuận tài sản ngoài chuỗi với 20 triệu USD.

Bốn, Sự kết hợp không cần giấy phép giữa RWA và DeFi

Chúng ta thấy rằng bao gồm các dự án được đề cập trong bài viết này, cũng như hầu hết các dự án RWA trên thị trường hiện nay đều chỉ hướng đến nhà đầu tư đơn lẻ/hạn chế, hoặc nói cách khác chỉ dành cho nhà đầu tư đủ điều kiện, nhà đầu tư nhỏ lẻ không thể tham gia. Lý do là do yêu cầu tuân thủ quy định và luật chứng khoán địa phương, nếu muốn cho phép nhà đầu tư nhỏ lẻ tham gia thì sẽ phải đối mặt với chi phí phát hành tương đương IPO. Do đó, không phải cứ bất kỳ nền tảng RWA nào đưa tài sản lên chuỗi là có thể mở cửa cho tất cả người dùng.

Trong báo cáo nghiên cứu trước đây của chúng tôi "Báo cáo RWA 10.000 từ: Phân tích lộ trình hiện tại của RWA, khám phá logic phát triển tương lai của RWA-Fi", chúng ta vẫn có thể thấy một số dự án có thể kết hợp với DeFi để đi theo con đường không cần giấy phép, cho phép nhà đầu tư nhỏ lẻ tham gia.

Ví dụ như Ondo Finance & Flux Financ, Matrixdock & T protocal với con đường cho vay DeFi, tức là dùng token hạn chế cần giấy phép cho nhà đầu tư đủ điều kiện làm tài sản thế chấp, thiết lập hồ sơ cho vay DeFi, nhà đầu tư nhỏ lẻ có thể gửi stablecoin vào hồ sơ cho vay DeFi để nhận lợi suất cho vay. Ngoài ra, còn có con đường stablecoin sinh lời của Ondo & USDY, MatrixDock & USDV, tức là dùng token hạn chế cần giấy phép cho nhà đầu tư đủ điều kiện làm tài sản thế chấp, phát hành stablecoin, nhà đầu tư nhỏ lẻ có thể gửi stablecoin để đổi lấy stablecoin sinh lời.

Khả năng kết hợp của DeFi là điều hiển nhiên, trước đó cũng đã thấy Pendle tích hợp tài sản RWA để thực hiện hoán đổi lãi suất. Chúng tôi cũng đang tích cực khám phá sự kết hợp giữa RWA và DeFi, hiện đang xây dựng một nền tảng RWA trái phiếu kho bạc Mỹ, lấy đó làm nền tảng để khám phá vô hạn khả năng của RWA.

Năm, Kết luận

Hiện tại các dự án trên thị trường có thể gọi là phiên bản RWA 1.0, chủ yếu giải quyết nhu cầu tài trợ vốn từ phía tài sản ngoài chuỗi (dù là thông qua Security Token Offering hay hình thức cầm cố vay) và nhu cầu đầu tư từ phía vốn trên chuỗi (làm thế nào để bắt giữ tài sản thế giới thực có rủi ro thấp, lợi suất ổn định, có khả năng mở rộng quy mô và không liên quan đến biến động mã hóa là then chốt).

RWA cũng sẽ phát triển thành phiên bản 2.0, 3.0 trong tương lai gần, kết hợp sâu sắc hơn với thế giới thực. Trước đó, cần chuẩn bị sẵn sàng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News