XMAQUINA: Thị trường trên chuỗi dành riêng cho cổ phần robot giai đoạn trước IPO

Tuyển chọn TechFlowTuyển chọn TechFlow

XMAQUINA: Thị trường trên chuỗi dành riêng cho cổ phần robot giai đoạn trước IPO

XMAQUINA là một công cụ tài chính trên chuỗi được quản trị bởi DAO, hiện đã nắm giữ cổ phần thực tế trong 7 công ty sản xuất robot hình người chưa niêm yết và dự kiến sẽ mã hóa các cổ phần này thông qua giao thức RCM nhằm xây dựng “vòng xoáy tích lũy phí tái đầu tư” — tuy nhiên, khả năng hiện thực hóa điều này phụ thuộc vào việc giao thức RCM sau khi ra mắt có tạo ra được khối lượng giao dịch thực tế hay không.

Điểm trọng yếu

1. Ngành người máy hình người đang bước vào giai đoạn thương mại hóa sơ kỳ. Năm 2025, quy mô huy động vốn trong lĩnh vực này đã gần đạt 14 tỷ USD, với tổng giá trị định giá của các công ty đầu ngành vượt quá 85 tỷ USD. Goldman Sachs dự báo quy mô thị trường sẽ đạt 38 tỷ USD vào năm 2035; trong khi Morgan Stanley dự báo con số này sẽ tăng lên 5.000 tỷ USD vào năm 2050. Hiện tại, chưa tồn tại bất kỳ công cụ đầu tư nào trên thị trường dành cho nhà đầu tư cá nhân, cho phép tiếp cận cổ phần công ty người máy hình người ở giai đoạn Pre-IPO, có thể mã hóa và quản trị được. Các nền tảng thị trường thứ cấp hiện hành chỉ mở cửa cho nhà đầu tư đủ điều kiện, thường áp dụng chiết khấu thanh khoản từ 10%–30% và phí giao dịch từ 3%–5%.

2. XMAQUINA hiện nắm giữ cổ phần đã được xác minh tại sáu công ty người máy hình người, toàn bộ việc quản trị đều thực hiện thông qua đề xuất trên chuỗi. Trong đó, vị thế nắm giữ tại 1X đã tăng giá 119% so với giá gốc; vị thế nắm giữ cổ phần ưu tiên tại Apptronik đã tăng giá 103% so với giá gốc.

3. Quỹ kho bạc (Treasury) của DAO hiện nắm giữ tài sản cổ phần người máy hình người trị giá 6,7 triệu USD và tiền mặt trị giá 3,3 triệu USD. Con số “headline” 28 triệu USD hiển thị trên DAO Portal bao gồm 18 triệu USD $DEUS do DAO tự nắm giữ và chưa giao dịch, được định giá dựa trên giá đấu giá Genesis (tương ứng với FDV 60 triệu USD). Việc định giá này đại diện cho chiết khấu hay phí bảo hiểm tương đối so với NAV phụ thuộc vào tiêu chí chuẩn đo lường quỹ kho bạc và giả định về nguồn cung token mà nhà phân bổ sử dụng.

4. Giao thức Robotics Capital Markets (RCM) sẽ chuyển đổi từng tài sản cổ phần đã được xác minh thành một token subDAO ghép cặp với $DEUS. Phí giao dịch sẽ được chuyển ngược trở lại kho bạc của DAO, trong khi mỗi cặp giao dịch subDAO được thiết lập sẽ làm phát sinh nhu cầu đối với $DEUS như một tài sản trung gian. Khả năng giao thức này tạo ra hiệu ứng lãi kép bền vững hay duy trì quy mô kho bạc ở trạng thái tĩnh phụ thuộc vào việc khối lượng giao dịch có thể tăng trưởng liên tục hay không.

Tóm tắt tổng quan

Thị trường tư nhân về robot đã tạo ra hàng trăm tỷ USD giá trị, nhưng kênh tiếp cận vẫn bị giới hạn nghiêm trọng về cấu trúc.

Năm 2025, quy mô huy động vốn của các công ty khởi nghiệp robot gần đạt 14 tỷ USD, tăng 71% so với năm 2024. Hiện nay, những công ty dẫn đầu trong lĩnh vực người máy hình người — bao gồm Figure AI, Apptronik, 1X Technologies, NEURA Robotics và Agility Robotics — vẫn còn cách IPO vài năm.

Các nhà đầu tư cá nhân hiện chỉ có thể tiếp cận gián tiếp (với mức độ pha loãng cao) thông qua cổ phiếu thị trường công khai (như Tesla, NVIDIA) hoặc các quỹ đầu tư mạo hiểm hỗn hợp (như ARK), nhưng chưa tồn tại bất kỳ công cụ nào cho phép tiếp cận trực tiếp, có khả năng quản trị và nhắm vào các công ty người máy hình người cụ thể ở giai đoạn Pre-IPO.

Giao thức RCM của XMAQUINA được thiết kế nhằm tận dụng chênh lệch cấu trúc này. Mỗi tài sản cổ phần được nắm giữ thông qua một SPV chuyên biệt và được chuyển đổi thành một token subDAO được niêm yết giao dịch trên DEX với $DEUS. Phí giao dịch phát sinh từ giao thức sẽ chảy vào kho bạc để hỗ trợ việc phân bổ tài sản mới và thúc đẩy thêm nhiều subDAO ra mắt. Cơ chế lãi kép của nó nằm ở chỗ: phí giao dịch làm tăng quy mô kho bạc; kho bạc sau đó tài trợ cho thêm các khoản đầu tư cổ phần; và các vị thế cổ phần mới lại tiếp tục tạo ra thêm các thị trường giao dịch mới. Kho bạc hiện tại của DAO có quy mô vận hành khoảng 10 triệu USD, cấu thành đầy đủ được trình bày chi tiết tại Mục 3.

Báo cáo này sẽ tập trung vào các nội dung sau: hiện trạng thị trường người máy hình người, các vấn đề về khả năng tiếp cận, kho bạc và danh mục đầu tư của XMAQUINA, cơ chế vận hành và vị thế cạnh tranh của giao thức RCM, mô hình kinh tế học token $DEUS (bao gồm cơ chế đặt cược xDEUS), phân tích phí bảo hiểm/biểu giá NAV, đồng thời thảo luận thêm về các yếu tố rủi ro, chất xúc tác tiềm năng và khuôn khổ triển khai vốn.

Tất cả dữ liệu về vốn hóa thị trường, chỉ số giao thức và giá token được đề cập trong báo cáo đều tính đến ngày 2026-05-05 và sẽ được điều chỉnh theo diễn biến thị trường sau đó.

1. Người máy hình người

Người máy hình người đang dần chuyển từ chu kỳ nghiên cứu và phát triển kéo dài suốt một thập kỷ sang giai đoạn thương mại hóa sơ kỳ, với việc triển khai thực tế bắt đầu thay thế các buổi trình diễn mang tính minh họa. Theo ước tính của Yole Group, hiện toàn cầu có hơn 60 công ty người máy hình người đang hoạt động; kể từ năm 2017, tổng số vốn huy động trong lĩnh vực này đã vượt quá 10 tỷ USD. Dữ liệu từ Crunchbase cho thấy quy mô huy động vốn của các công ty khởi nghiệp robot năm 2025 gần đạt 14 tỷ USD, cao hơn mức 8,2 tỷ USD của năm 2024 và thậm chí vượt đỉnh trước đó là 13,1 tỷ USD vào năm 2021.

Vốn đầu tư tiếp tục đổ vào trong năm 2026: Skild AI hoàn tất vòng gọi vốn 1,4 tỷ USD vào tháng Một, Apptronik huy động được 520 triệu USD vào tháng Hai, EngineAI gọi vốn thành công 200 triệu USD vào tháng Tư, trong khi NEURA Robotics được cho là đang tiến hành một vòng gọi vốn khoảng 1 tỷ EUR (khoảng 1,2 tỷ USD), được Tether hỗ trợ.

Tại sao lại là lúc này?

Việc áp dụng người máy hình người đã bắt đầu thể hiện rõ qua số lượng đơn vị giao hàng thực tế. Sản lượng người máy hình người toàn cầu tăng vọt từ khoảng 2.000 chiếc năm 2024 lên 16.000 chiếc năm 2025, trong đó Trung Quốc chiếm hơn 80% tổng số lượng triển khai. Dự báo cho thấy sản lượng sẽ vượt 100.000 chiếc vào năm 2027.

Chi phí sản xuất mỗi đơn vị cũng liên tục giảm, giảm khoảng 40% trong giai đoạn 2022–2023, từ mức 50.000–250.000 USD xuống còn 30.000–150.000 USD. Unitree đã tung ra người máy hình người tiêu dùng R1 với giá bán 5.900 USD, sau đó niêm yết sản phẩm này trên AliExpress — đây là tín hiệu cho thấy cơ sở hạ tầng phân phối bán lẻ sớm đang hình thành. Kia cũng tuyên bố kế hoạch triển khai robot Boston Dynamics Atlas tại các nhà máy sản xuất của mình kể từ năm 2029.

Các triển khai thương mại hóa của các công ty dẫn đầu đã bắt đầu thay thế các dự án thử nghiệm. BMW đã triển khai robot của Figure AI tại nhà máy Spartanburg của mình, thực hiện ca làm việc 10 giờ mỗi ngày trong hơn 11 tháng, với tổng thời gian vận hành vượt 1.250 giờ, tham gia vào quy trình sản xuất hơn 30.000 chiếc xe ô tô. GXO Logistics đã triển khai Digit của Agility Robotics, trở thành một trong những doanh nghiệp đầu tiên sử dụng người máy hình người trong hoạt động kho bãi thương mại. Toyota Motor Manufacturing Canada cũng đã ký thỏa thuận thương mại với Agility nhằm triển khai Digit tại các cơ sở sản xuất của mình. Apptronik đang hợp tác thử nghiệm với Mercedes-Benz, GXO và Jabil, đồng thời thiết lập quan hệ hợp tác độc quyền với Google DeepMind về Gemini Robotics. 1X Technologies đã mở đặt hàng trước cho robot NEO dành cho người tiêu dùng với giá 20.000 USD, đồng thời cung cấp tùy chọn thuê theo tháng với mức phí 499 USD, dự kiến bàn giao vào năm 2026.

Đánh giá quy mô thị trường

Các nhà phân tích đưa ra các dự báo về quy mô thị trường người máy hình người trong một phạm vi khá rộng, phản ánh sự khác biệt giữa các tổ chức về phạm vi thống kê và giả định đầu vào.

Goldman Sachs dự báo quy mô thị trường sẽ đạt 38 tỷ USD vào năm 2035, nâng mức dự báo trước đó (6 tỷ USD) lên khoảng 6 lần, tương ứng với tổng số lượng triển khai khoảng 1,4 triệu đơn vị.

Morgan Stanley đưa ra ước tính rộng hơn, bao gồm cả chuỗi cung ứng, bảo trì và cơ sở hạ tầng hỗ trợ liên quan, dự báo tổng quy mô thị trường có thể đạt 5.000 tỷ USD vào năm 2050. Trong khoảng giữa hai mức này, MarketsandMarkets, Barclays và UBS đưa ra các dự báo dao động từ 15–200 tỷ USD, tùy thuộc vào phạm vi bao phủ và khung thời gian.

Bối cảnh vĩ mô cũng củng cố logic nhu cầu này. Trí tuệ nhân tạo hiện thân (Embodied AI) đang thay đổi cấu trúc chi phí lao động, tương tự như phần mềm từng tái cấu trúc cấu trúc chi phí thông tin. Tại Mỹ, Deloitte và Viện Sản xuất dự báo đến năm 2030 sẽ có 2,1 triệu vị trí sản xuất không thể tuyển đủ nhân sự, gây tổn thất chi phí hàng năm lên tới 1.000 tỷ USD.

Vấn đề khả năng tiếp cận

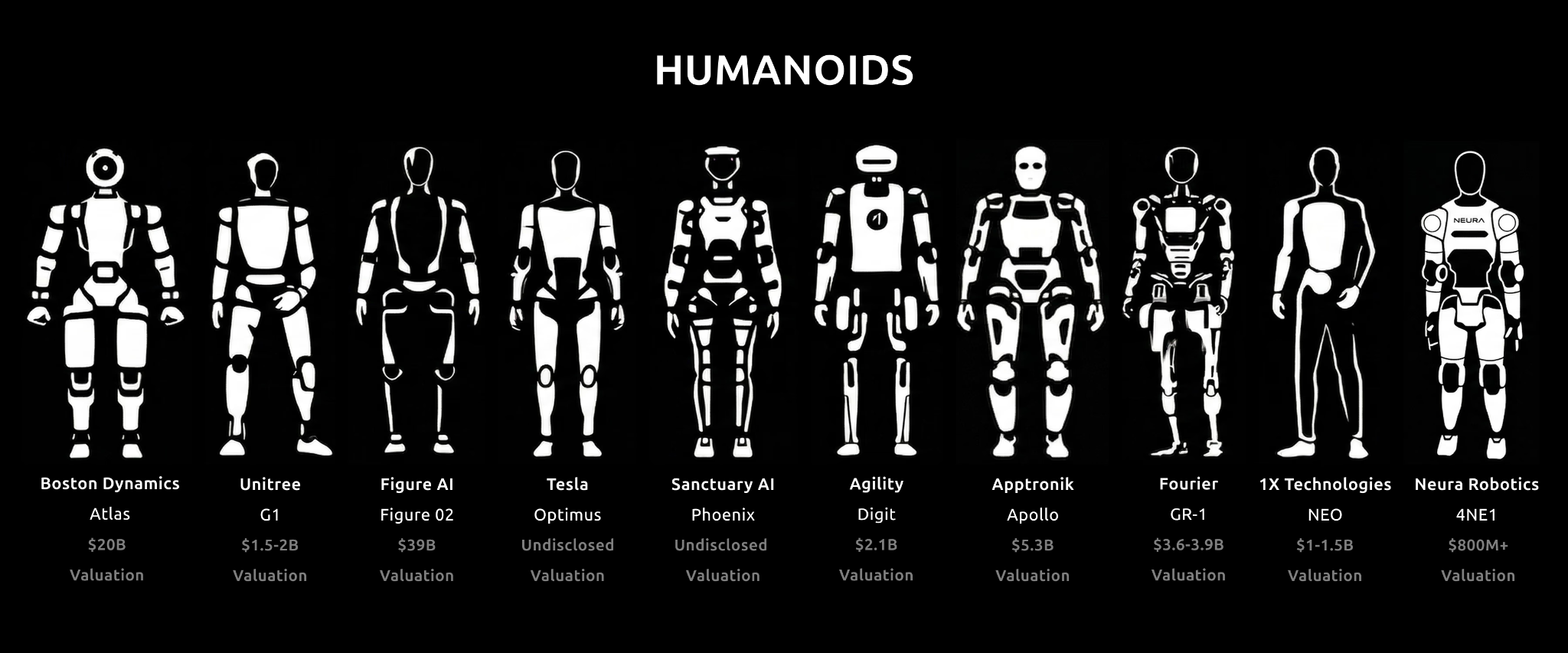

Các công ty người máy hình người dẫn đầu hiện có giá trị định giá đã tiết lộ hoặc mục tiêu tổng cộng khoảng 85 tỷ USD, bao gồm bảy công ty sau:

Figure AI (39 tỷ USD), Skild AI (14 tỷ USD), 1X Technologies (mục tiêu định giá 10 tỷ USD), Unitree (mục tiêu định giá 7 tỷ USD), Apptronik (5,3 tỷ USD), Physical Intelligence (5,6 tỷ USD) và NEURA Robotics (mục tiêu định giá trên 4 tỷ USD).

Khi những công ty này cuối cùng tiến hành IPO trong tương lai, phần lớn lợi nhuận chính có thể đã được các nhà đầu tư tổ chức và nhà đầu tư đủ điều kiện thu về trước đó. Hiện không tồn tại bất kỳ quỹ ETF nào lấy chủ đề robot làm trọng tâm có thể bao phủ các công ty Pre-IPO này.

Giá trị định giá ngầm (implied valuation) của Anthropic ở giai đoạn Pre-IPO vào tháng Năm 2026 đã đạt khoảng 1.400 tỷ USD, cho thấy giá trị tích lũy đáng kể ở giai đoạn tư nhân trước khi các công ty AI bước vào thị trường công khai. Figure AI từng gửi thư yêu cầu ngừng vi phạm bản quyền tới các nhà môi giới vào năm 2025 nhằm ngăn chặn giao dịch thứ cấp trái phép cổ phiếu của mình; Anthropic cũng thực hiện biện pháp tương tự vào tháng Năm 2026. Đồng thời, Forge và Hiive — các nền tảng thị trường thứ cấp — chỉ mở cửa cho nhà đầu tư đủ điều kiện, thường áp dụng chiết khấu thanh khoản từ 10%–30%, phí giao dịch từ 3%–5% và thời gian thanh toán kéo dài nhiều tuần.

2. Vai trò của blockchain

Việc mã hóa cổ phần tư nhân có thể cải thiện khả năng tiếp cận thông qua phân mảnh sở hữu, tuân thủ có thể lập trình và hiệu suất thanh toán gần như tức thì. Tuy nhiên, không phải mọi cổ phần được mã hóa đều thực sự hợp lệ. Sự khác biệt then chốt giữa cổ phần mã hóa hợp pháp và cam kết trống rỗng không có giá trị nằm ở việc tài sản nền có được xác minh hay không và các quyền đi kèm có thể thực thi về mặt pháp lý hay không.

Một SPV (thực thể mục đích đặc biệt) hợp pháp sẽ nắm giữ cổ phần thực tế trên bảng phân bổ cổ đông (cap table) của công ty mục tiêu, trong khi token đại diện cho quyền sở hữu phân mảnh đối với SPV đó. Khi xảy ra sự kiện thoái vốn, lợi nhuận thu được sẽ được phân phối cho chủ sở hữu token. Ngược lại, nếu sử dụng cấu trúc LP thiếu tài sản nền hỗ trợ, dù có bán token nhưng có thể không thực sự mua cổ phần mục tiêu; khi ban vận hành sụp đổ, người nắm giữ chỉ còn lại một lời cam kết mà không có quyền truy đòi.

Đối với nhà đầu tư cá nhân muốn thâm nhập thị trường cổ phần tư nhân về robot, điều này nghĩa là sự khác biệt bản chất: bạn đang nắm giữ cổ phần thực sự đã được xác minh, hay chỉ là một quyền truy đòi trống rỗng có thể mất giá về 0 bất cứ lúc nào.

Các ví dụ như Quỹ BUIDL của BlackRock, Securitize và tZERO đã chứng minh cách kết nối tài sản với vị thế nắm giữ thực tế đã kiểm toán và có thể thực thi về mặt pháp lý thông qua blockchain, đồng thời cung cấp bằng chứng giám hộ. Ngày 17 tháng Ba năm 2026, SEC và CFTC đã cùng ban hành một văn bản giải thích, đề xuất khung phân loại token và làm rõ rằng phần lớn tài sản kỹ thuật số không tự động cấu thành chứng khoán. Đối với cấu trúc như token subDAO của RCM, việc phân tích “hợp đồng đầu tư” theo tiêu chuẩn Howey Test vẫn là tiêu chí đánh giá phù hợp nhất.

Cơ sở hạ tầng blockchain mang lại ba đặc tính mà thị trường tư nhân truyền thống không thể cung cấp: tuân thủ có thể lập trình, phân mảnh sở hữu và khả năng thanh toán gần như tức thì. “Tuân thủ có thể lập trình” nghĩa là các hạn chế chuyển nhượng có thể được thực thi trực tiếp ở lớp hợp đồng; “phân mảnh sở hữu” nghĩa là một phần chia sẻ SPV vốn yêu cầu tối thiểu 500.000 USD có thể được chia nhỏ thành các mức đầu tư bất kỳ; còn “khả năng thanh toán gần như tức thì” nghĩa là giao dịch có thể hoàn tất trong vài phút, thay vì mất nhiều tuần như ở Forge hay Hiive. Chính những đặc tính này đã tái cấu trúc lớp tiếp cận tài sản thị trường tư nhân.

Mô hình RCM của XMAQUINA đặt ra yêu cầu tiên quyết: phải chứng minh được rằng mỗi SPV thực sự nắm giữ cổ phần trên cap table của công ty mục tiêu và các quyền gắn liền với cổ phần đó có thể thực thi được.

3. XMAQUINA

Một phương tiện vốn do DAO quản trị, tập trung xây dựng thị trường thứ cấp trên chuỗi cho cổ phần tư nhân về người máy hình người.

Xem video: Mauricio, đồng sáng lập XMAQUINA, thảo luận về XMAQUINA trên podcast Supercycle

Tổng quan

- Loại hình: Phương tiện vốn do DAO quản trị, chuyên về cổ phần tư nhân về người máy hình người

- Vốn hóa thị trường: FDV trước TGE là 60 triệu USD, tính theo giá Genesis 0,06 USD/token

- Quy mô kho bạc: Khoảng 28 triệu USD (nếu loại trừ $DEUS thì khoảng 10 triệu USD)

- Danh mục đầu tư cổ phần: Tổng cộng 6,7 triệu USD, bao phủ 8 vị thế tại 7 thực thể

- Cơ chế bắt giữ giá trị: Mỗi token subDAO khi ra mắt sẽ phân bổ 5% tổng nguồn cung cho DAO; phí giao dịch là 1%; tất cả các cặp giao dịch subDAO đều được định tuyến qua $DEUS

- Rủi ro: Token trước TGE, doanh thu giao thức chưa được kiểm chứng; 84% danh mục tập trung vào ba công ty chưa tạo ra doanh thu

- Điểm chú ý: TGE của $DEUS, phiên đấu giá subDAO RCM đầu tiên, khối lượng giao dịch hàng tháng của subDAO trên DEX, và tiến triển vòng gọi vốn hoặc nộp hồ sơ IPO của công ty tiếp theo trong danh mục

XMAQUINA được khởi động vào đầu năm 2024 nhằm nắm giữ vị thế tài sản robot thị trường tư nhân thông qua kho bạc do DAO quản lý, với mọi phân bổ vốn đều được quyết định thông qua quản trị trên chuỗi. DAO đã huy động được 10 triệu USD thông qua năm đợt đấu giá Genesis đều bán hết, với khoảng 1.860 người nắm giữ tham gia, và nhận được sự hỗ trợ từ Borderless Capital, Moonrock Capital, MH Ventures, Generative Ventures, Fundamental Labs, Waterdrip Capital cũng như các nhà đầu tư thiên thần chiến lược đến từ Delphi Digital, Arkstream Capital và KuCoin Ventures.

Tính đến nay, dự án đã đệ trình 15 đề xuất quản trị trên Snapshot, trong đó 14 đề xuất đã được thông qua, với mức quorum trung bình đạt khoảng 6,7 lần. Theo giá đấu giá Genesis hiện tại là 0,06 USD/$DEUS, FDV của dự án khoảng 60 triệu USD.

XMAQUINA vận hành dưới một lớp quản trị thống nhất: MachineDAO LLC được đăng ký tại Quần đảo Marshall, tồn tại với tư cách là một DAO LLC và hoàn toàn được quản trị bởi phiếu biểu quyết trên chuỗi của token $DEUS. Đây là chủ sở hữu thụ hưởng cuối cùng và bên kiểm soát pháp lý đối với tất cả các thực thể con, đồng thời có quyền bổ nhiệm và miễn nhiệm hội đồng quản trị.

XMAQUINA Foundation Ltd. được đăng ký tại Quần đảo Cayman, với vai trò là thực thể thực thi ngoài chuỗi, đại diện cho DAO nắm giữ quyền sở hữu pháp lý đối với cổ phần và chỉ thực hiện đầu tư sau khi được quản trị phê duyệt.

RWA Robotics Ltd. được đăng ký tại Quần đảo Virgin thuộc Anh (BVI), là một thực thể có mục đích hạn chế, dùng để phát hành token $DEUS và thực hiện SAFT.

Cấu thành kho bạc

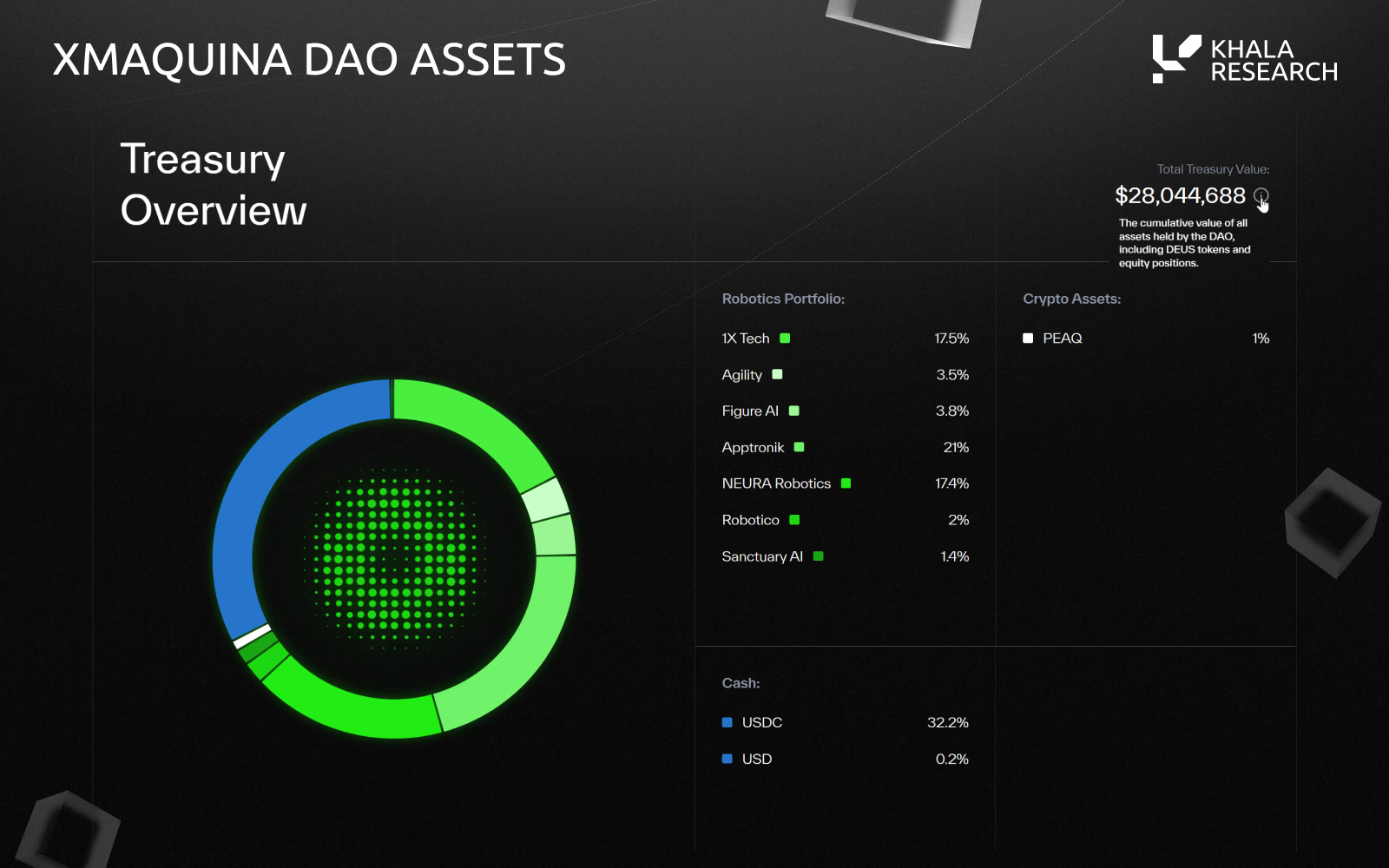

Tính đến tháng Năm năm 2026, tổng giá trị kho bạc hiển thị trên DAO Portal là 28 triệu USD.

Nguồn: Cổng thông tin DAO XMAQUINA, tháng Năm 2026. Bảng điều khiển này là bảng theo dõi thời gian thực, các giá trị liên quan sẽ được cập nhật động theo thời gian.

18,1 triệu USD tài sản mã hóa hiển thị trên DAO Portal chủ yếu bao gồm 300 triệu token $DEUS và 3,7 triệu token $PEAQ. Trong đó, $DEUS được định giá theo giá đấu giá Genesis là 0,06 USD/token, tương ứng khoảng 18 triệu USD; giá trị $PEAQ khoảng 100.000 USD, là tài sản thanh toán nhận được trong Giai đoạn 1 của đợt Genesis, chỉ chấp nhận PEAQ.

Số $DEUS này thuộc về phân bổ token trong kho bạc của DAO và hiện đang bị khóa quản trị, chỉ có thể sử dụng cho việc cung cấp thanh khoản, khuyến khích đặt cược hoặc bán để hỗ trợ vận hành và mua cổ phần — tất cả đều phải thông qua biểu quyết trên chuỗi. Vì $DEUS chưa niêm yết trên sàn giao dịch công khai, mức định giá 0,06 USD phản ánh giá đấu giá chứ không phải giá thanh toán trên thị trường mở. Cách xử lý này khá phổ biến đối với kho bạc DAO trước TGE.

Do đó, trong phân tích NAV, con số 28 triệu USD nêu trên là tổng giá trị kho bạc bao gồm cả tài sản token; nếu chỉ xét từ góc độ vốn vận hành — tức chỉ tính cổ phần robot và tiền mặt — thì quy mô kho bạc vận hành khoảng 10 triệu USD. Cả hai tiêu chí này đều được trình bày chi tiết hơn tại Mục 3.2.

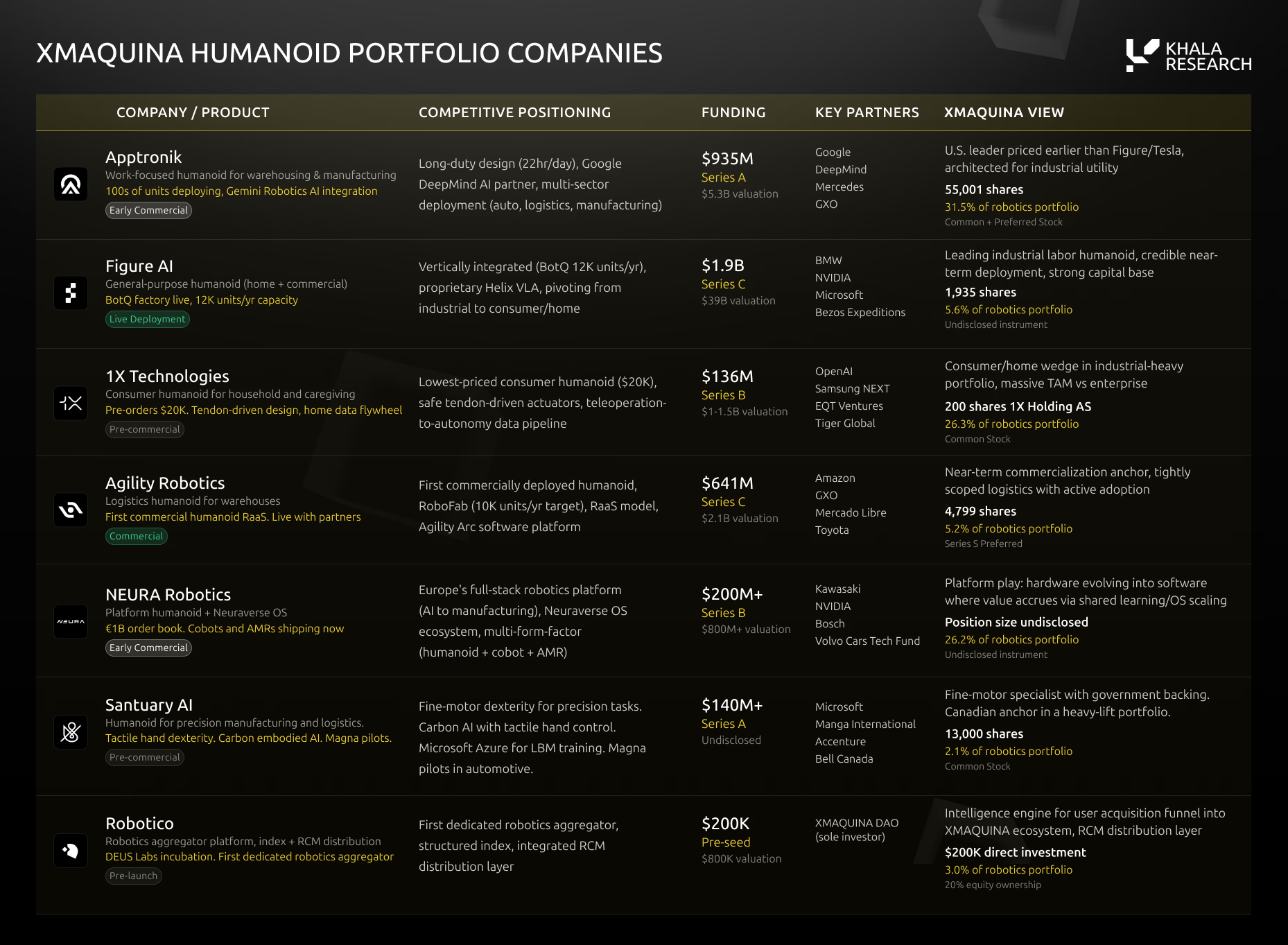

Danh mục đầu tư robot

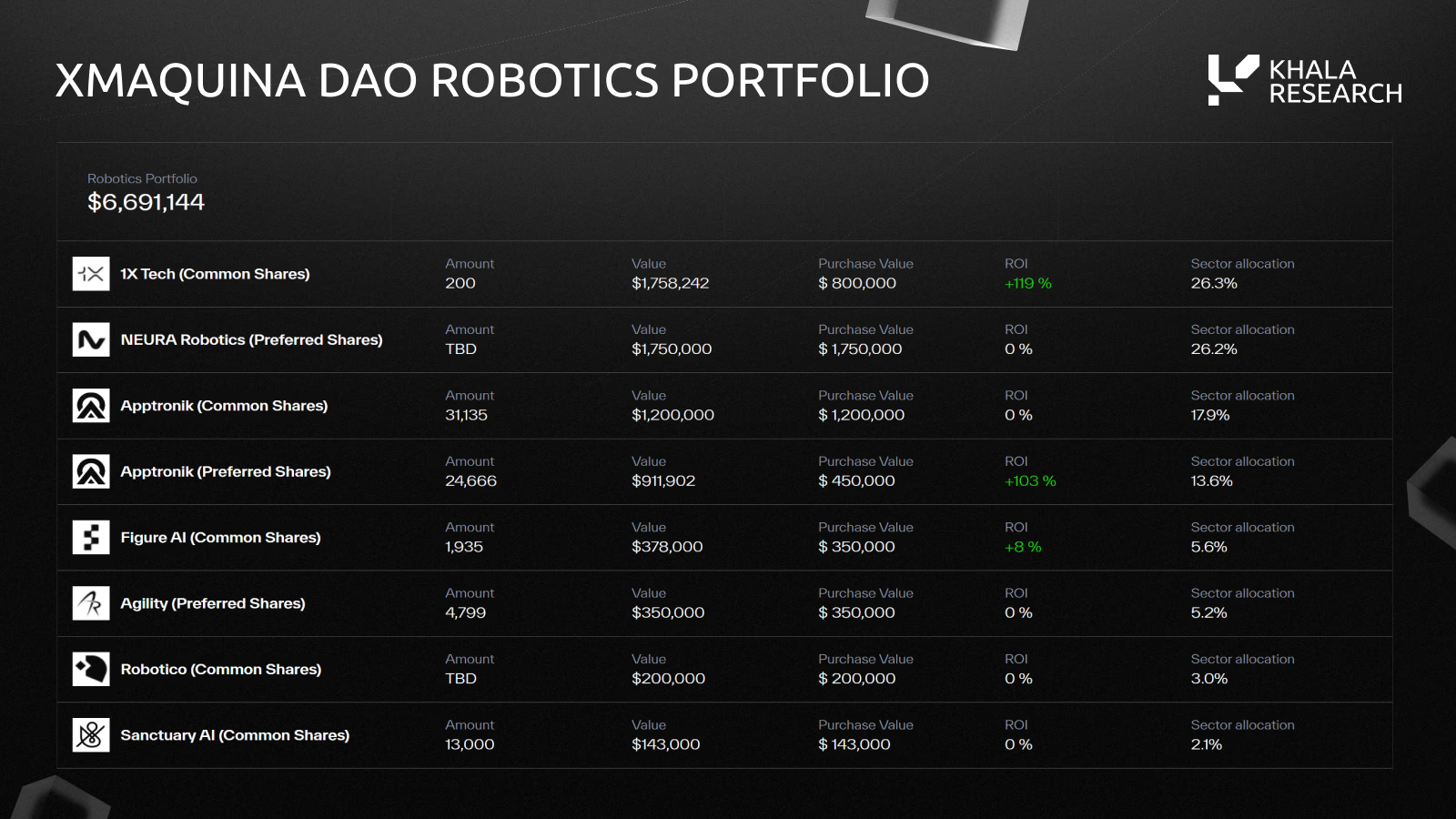

Tính đến nay, danh mục đầu tư robot của XMAQUINA có quy mô khoảng 6,7 triệu USD, bao phủ 8 vị thế tại 7 thực thể, với tổng chi phí đầu tư tích lũy khoảng 5,2 triệu USD.

Nguồn: Cổng thông tin DAO XMAQUINA, tháng Năm 2026.

Các thư chứng nhận vị thế (attestation letters) do Andersen LLP cấp đã được đăng tải trên trang tài liệu XMAQUINA, hiện bao phủ 6 vị thế: Apptronik (BOT-01), Figure AI (BOT-03), Agility Robotics (BOT-04), Apptronik follow-on (BOT-06), 1X Technologies (BOT-07) và NEURA Robotics (BOT-09). Trong đó, hai vị thế Apptronik đại diện cho hai lần phân bổ độc lập, tại các thời điểm tham gia khác nhau và đều được quản trị phê duyệt.

Hồ sơ công ty trong danh mục

Dưới đây là phân tích từng công ty trong danh mục đầu tư cốt lõi hiện tại của XMAQUINA.

- Apptronik

Apptronik đang phát triển Apollo — một người máy hình người được điều khiển bởi AI, hướng đến các ứng dụng trong sản xuất và hậu cần. Công ty huy động được tổng cộng 935 triệu USD trong vòng Series A mở rộng vào tháng Hai năm 2026 với định giá 5,5 tỷ USD, với sự tham gia của Google, Mercedes-Benz, John Deere và Qatar Investment Authority. Công ty thiết lập quan hệ hợp tác độc quyền với Google DeepMind về Gemini Robotics và đang tiến hành các dự án thử nghiệm với Mercedes-Benz, GXO và Jabil. Apollo được thiết kế để vận hành 22 giờ mỗi ngày và hỗ trợ pin nóng.

DAO hiện nắm giữ hai vị thế độc lập tại Apptronik, tổng cộng 55.801 cổ phần, trong đó 24.666 cổ phần ưu tiên với chi phí mua 450.000 USD, hiện đạt lợi nhuận +103%; 31.135 cổ phần phổ thông với chi phí mua 1,2 triệu USD, hiện gần như持平.

Tổng thể, vị thế tổng của DAO tại Apptronik là 1,65 triệu USD, chiếm 31,5% toàn bộ danh mục — đây là vị thế đơn lẻ lớn nhất hiện tại ở cấp độ công ty.

- 1X Technologies

1X Technologies đang phát triển NEO — một người máy hình người hướng đến thị trường tiêu dùng, có giá 20.000 USD và tùy chọn thuê theo tháng với mức phí 499 USD. Công ty Na Uy này chuyển trụ sở đến Palo Alto vào năm 2025 và đã thử nghiệm NEO tại hàng trăm hộ gia đình. Tháng Một năm 2025, 1X mua lại Kind Humanoid, đưa đội ngũ phát triển người máy hình người hai chân Mona vào hệ sinh thái. Đến nay, công ty đã hoàn tất 10 vòng gọi vốn, tổng số vốn huy động đạt 136,5 triệu USD.

Giá trị định giá của công ty tại thời điểm DAO mua cổ phần là khoảng 4,55 tỷ USD. Theo Crunchbase, 1X hoàn tất một vòng Series B mới vào ngày 27 tháng Hai năm 2026, tuy nhiên chỉ liệt kê một nhà đầu tư và không tiết lộ định giá; vòng gọi vốn này dường như chỉ là một vòng mở rộng quy mô nhỏ thay vì một vòng gọi vốn lớn hơn 10 tỷ USD như đồn đoán trước đó. Trên thị trường thứ cấp, giá cổ phần 1X trên Hiive tính đến tháng Năm năm 2026 khoảng 2.163 USD/cổ phần.

DAO hiện nắm giữ 200 cổ phần phổ thông với chi phí mua 800.000 USD, hiện đạt lợi nhuận +119%, chiếm 26,3% danh mục.

- Figure AI

Figure AI đang phát triển người máy hình người đa năng phục vụ cả môi trường công nghiệp và gia đình. Figure 02 từng được triển khai trong 11 tháng tại nhà máy Spartanburg của BMW và được rút khỏi hoạt động vào cuối năm 2025. Figure 03 được ra mắt vào tháng Mười năm 2025, là mẫu sản xuất hiện tại hướng đến sản xuất quy mô lớn. Figure còn vận hành BotQ — một cơ sở sản xuất tích hợp dọc, đã sản xuất hơn 350 robot và đang nâng công suất lên 1 robot/giờ.

Công ty hoàn tất vòng Series C vào tháng Chín năm 2025 với quy mô huy động hơn 1 tỷ USD và định giá đạt 39 tỷ USD, do Parkway Venture Capital dẫn đầu, với sự tham gia của NVIDIA, Brookfield và Intel Capital.

DAO hiện nắm giữ 1.935 cổ phần phổ thông với chi phí đầu tư 350.000 USD, hiện đạt lợi nhuận +8%, chiếm 5,6% danh mục.

- NEURA Robotics

NEURA Robotics là một công ty Đức chuyên phát triển người máy hình người nhận thức và hệ điều hành Neuraverse hỗ trợ chia sẻ kỹ năng giữa toàn bộ quần thể robot. NEURA đã thiết lập quan hệ hợp tác với Schaeffler, HD Hyundai và GFT Technologies, đồng thời tiết lộ đã nhận được đơn đặt hàng trị giá 1 tỷ EUR; đồng thời, Amazon cũng đã triển khai robot nhận thức của NEURA tại các trung tâm xử lý đơn hàng của mình.

NEURA xác nhận tổng số vốn huy động đạt 185 triệu EUR, qua 5 vòng gọi vốn, vòng gần nhất là Series B trị giá 120 triệu EUR vào tháng Một năm 2025 do Lingotto dẫn đầu. Bloomberg đưa tin vào tháng Ba năm 2026 rằng NEURA đang tiến hành một vòng gọi vốn mới khoảng 1,2 tỷ USD với sự hỗ trợ của Tether, tương ứng định giá khoảng 4,3 tỷ USD (khoảng 4 tỷ EUR). Công ty cũng mua lại doanh nghiệp tự động hóa công nghiệp EK Robotics vào tháng Mười năm 2025, với khoảng 300 nhân viên.

DAO hiện nắm giữ vị thế tại NEURA trị giá 1,75 triệu USD, chiếm 26,2% danh mục.

- Agility Robotics

Agility Robotics đang phát triển Digit — một robot kho bãi hai chân và là người máy hình người đầu tiên nhận được chứng nhận an toàn nơi làm việc thương mại. Digit đã được triển khai tại các cơ sở của GXO, Amazon và Toyota. Công ty còn vận hành RoboFab — một cơ sở sản xuất rộng 70.000 feet vuông, với mục tiêu công suất hàng năm đạt 10.000 đơn vị.

Agility đã huy động được khoảng 680 triệu USD, với định giá thị trường ước tính khoảng 1,8 tỷ USD.

DAO hiện nắm giữ 4.799 cổ phần ưu tiên với chi phí đầu tư 350.000 USD, chiếm 5,2% danh mục.

- Sanctuary AI

Sanctuary AI đang phát triển Phoenix — một người máy hình người đa năng phục vụ các nhiệm vụ lao động tinh vi trong sản xuất và hậu cần. Công ty tập trung vào hệ thống trí tuệ nhân tạo hiện thân (embodied AI) Carbon và tích hợp với bàn tay linh hoạt có phản hồi xúc giác để hỗ trợ thao tác độ chính xác cao. Phoenix đã được thử nghiệm tại nhà máy ô tô cùng Magna International và thiết lập quan hệ đối tác chiến lược với Microsoft.

Tính đến nay, Sanctuary đã huy động được hơn 140 triệu USD từ các nhà đầu tư bao gồm BDC Capital, Accenture, Magna, Verizon Ventures và Workday Ventures, đồng thời nhận được hỗ trợ 30 triệu USD từ Quỹ Đổi mới Chiến lược của Chính phủ Canada.

DAO hiện nắm giữ 13.000 cổ phần phổ thông với chi phí đầu tư 143.000 USD, chiếm 2,1% danh mục.

- Robotico

Robotico là dự án đầu tiên được ươm tạo bởi DEUS Labs, đồng thời là một nền tảng tình báo thị trường cho lĩnh vực trí tuệ nhân tạo hiện thân, theo dõi các công ty, sản phẩm robot và dòng vốn trong lĩnh vực này. Nền tảng này lưu trữ thông tin về hơn 95 mẫu người máy hình người và cung cấp trình theo dõi cổ phiếu thời gian thực cho các công ty robot niêm yết, theo dõi vòng gọi vốn, dữ liệu định giá và báo cáo tình báo hàng tuần.

DAO là nhà đầu tư duy nhất ở giai đoạn pre-seed, nắm giữ 20% cổ phần với mức định giá trước gọi vốn 800.000 USD, đầu tư 200.000 USD, chiếm 3,0% danh mục.

Quan sát rủi ro danh mục

Xét về cấu trúc vị thế, danh mục thể hiện mức độ tập trung cao.

Ba vị thế lớn nhất lần lượt là:

- Apptronik: 31,5%

- 1X: 26,3%

- NEURA: 26,2%

Tổng cộng ba vị thế này chiếm 84,0% danh mục đầu tư robot. Điều này có nghĩa rằng hiệu suất tổng thể của danh mục sẽ phụ thuộc rất cao vào tiến triển định giá và thanh khoản của một vài công ty cốt lõi.

Về phân bố địa lý, toàn bộ danh mục hiện tại được phân bổ 100% vào các công ty phương Tây — tức các doanh nghiệp tại Mỹ, Na Uy và Đức; trong khi đó, hơn 80% số lượng triển khai người máy hình người toàn cầu năm 2025 lại diễn ra tại Trung Quốc. Điều này cho thấy có sự lệch lạc nhất định giữa danh mục và thực tế triển khai công nghiệp về mặt địa lý.

Về phụ thuộc vào ngăn xếp công nghệ, tất cả các công ty trong danh mục đều sử dụng ngăn xếp công nghệ của NVIDIA để mô phỏng và huấn luyện. Trong đó, hai công ty còn phụ thuộc vào quan hệ hợp tác độc quyền với các phòng thí nghiệm AI hàng đầu:

- Apptronik / Google DeepMind

- 1X / OpenAI

Điều này hàm ý rằng danh mục chịu rủi ro phụ thuộc nhất định vào các mô hình và nền tảng công nghệ thượng nguồn.

Ngoài ra, quyết định thoái vốn do chủ sở hữu xDEUS thực hiện thông qua đề xuất quản trị trên chuỗi. Sau khi xảy ra sự kiện thoái vốn, quản trị có thể biểu quyết để phân bổ tối đa 40% lợi nhuận thực hiện được cho những người đặt cược xDEUS đang hoạt động, phần còn lại sẽ được giữ lại trong kho bạc để tái phân bổ vốn. Các vị thế SPV gắn với RCM sẽ được thanh toán ở cấp độ SPV.

Kênh nguồn dự án

Hội đồng Northstar của DAO đã xác định một loạt các mục tiêu tiềm năng, bao gồm:

- FieldAI (đã xác nhận)

- Skild AI

- Physical Intelligence

- Clone Robotics

- RoboForce

- AgiBot

- Unitree

- Sunday Robotics

Mục tiêu của lộ trình là hoàn tất 10 khoản phân bổ vốn trước quý III năm 2026. Những khoản đầu tư này phù hợp với kỳ vọng tăng trưởng vốn: càng nhiều đầu tư, càng nhiều thị trường subDAO, càng nhiều phí giao thức và cơ sở danh mục càng rộng hơn.

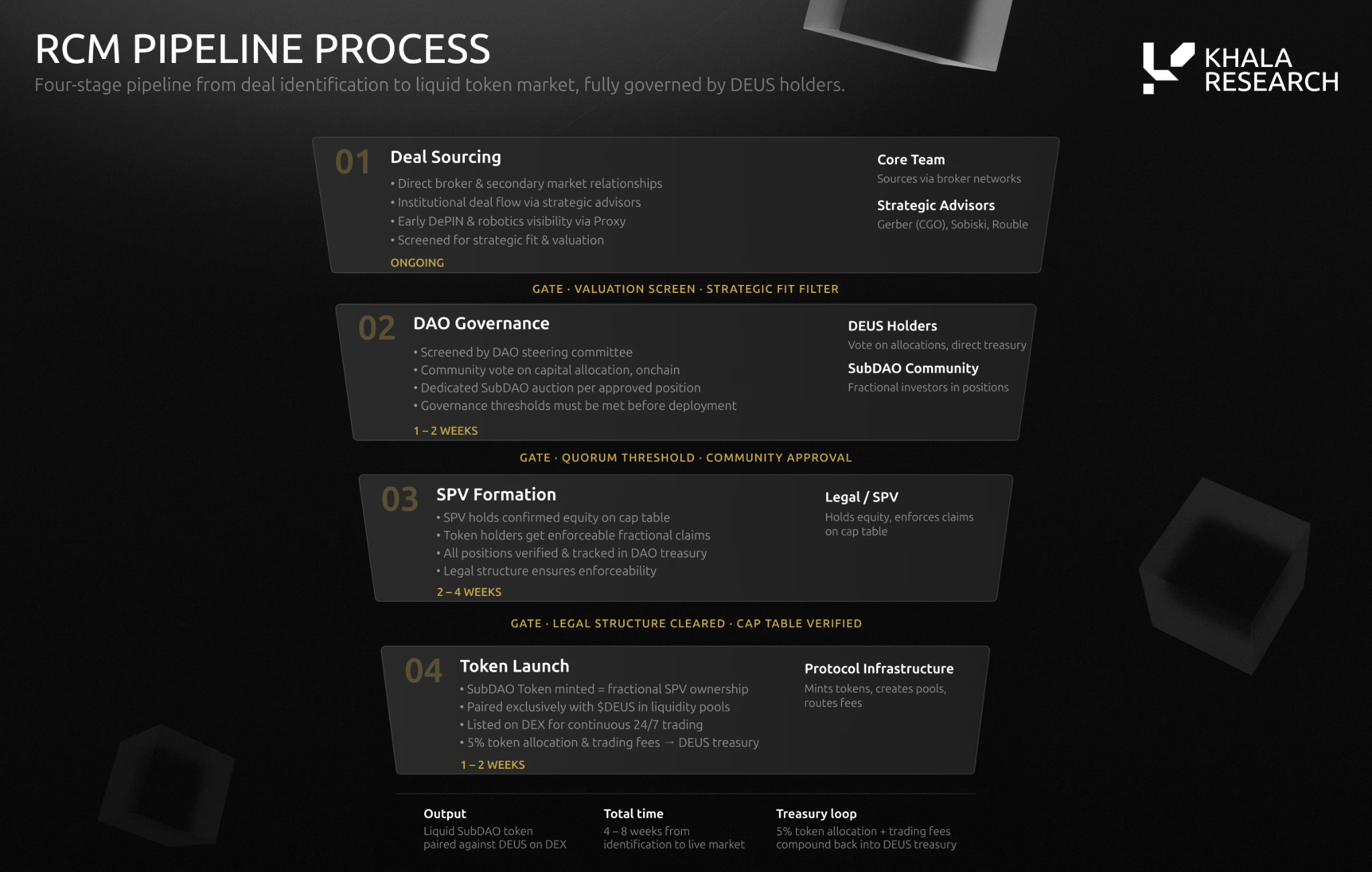

3.1 ROBOTICS CAPITAL MARKETS (RCM)

Một cơ sở hạ tầng đưa cổ phần tư nhân về robot lên chuỗi, tạo ra thị trường phi tập trung, hoạt động 24/7 dựa trên các vị thế đã được xác minh.

Để vượt qua mô hình chỉ dựa vào phân bổ từ kho bạc, XMAQUINA đang ra mắt giao thức RCM. Đề xuất quản trị XMQ-03 (Phát triển giao thức RCM) đã được thông qua với 152 phiếu, đạt mức quorum 601%. Lộ trình đặt mục tiêu ra mắt trong quý II năm 2026, với các đề xuất quản trị ban đầu sẽ xác định các khoản phân bổ tài sản đầu tiên và đưa phiên đấu giá subDAO RCM đầu tiên lên chuỗi, sau đó tiến tới ra mắt đầy đủ giao thức vào quý III năm 2026. Giai đoạn mở rộng (hợp đồng vĩnh viễn, thị trường dự báo, niêm yết tài sản mới) dự kiến ra mắt vào quý IV năm 2026.

RCM vận hành như thế nào

Đội ngũ tiếp cận cơ hội dự án thông qua mối quan hệ trực tiếp với các nhà môi giới, nhà đầu tư vòng hạt giống và các nền tảng thị trường thứ cấp. Các cố vấn chiến lược bao gồm Michael Ganser (cựu CEO Cisco Germany), Lex Sokolin (Generative Ventures), Ruben Portela (Wise3 Ventures), Simon Dedic (CEO Moonrock Capital) và Alvaro Gracia (đối tác chung tại Borderless Capital). DAO cũng tích hợp với peaq nhằm nâng cao khả năng hiển thị đối với các dự án robot và AI vật lý.

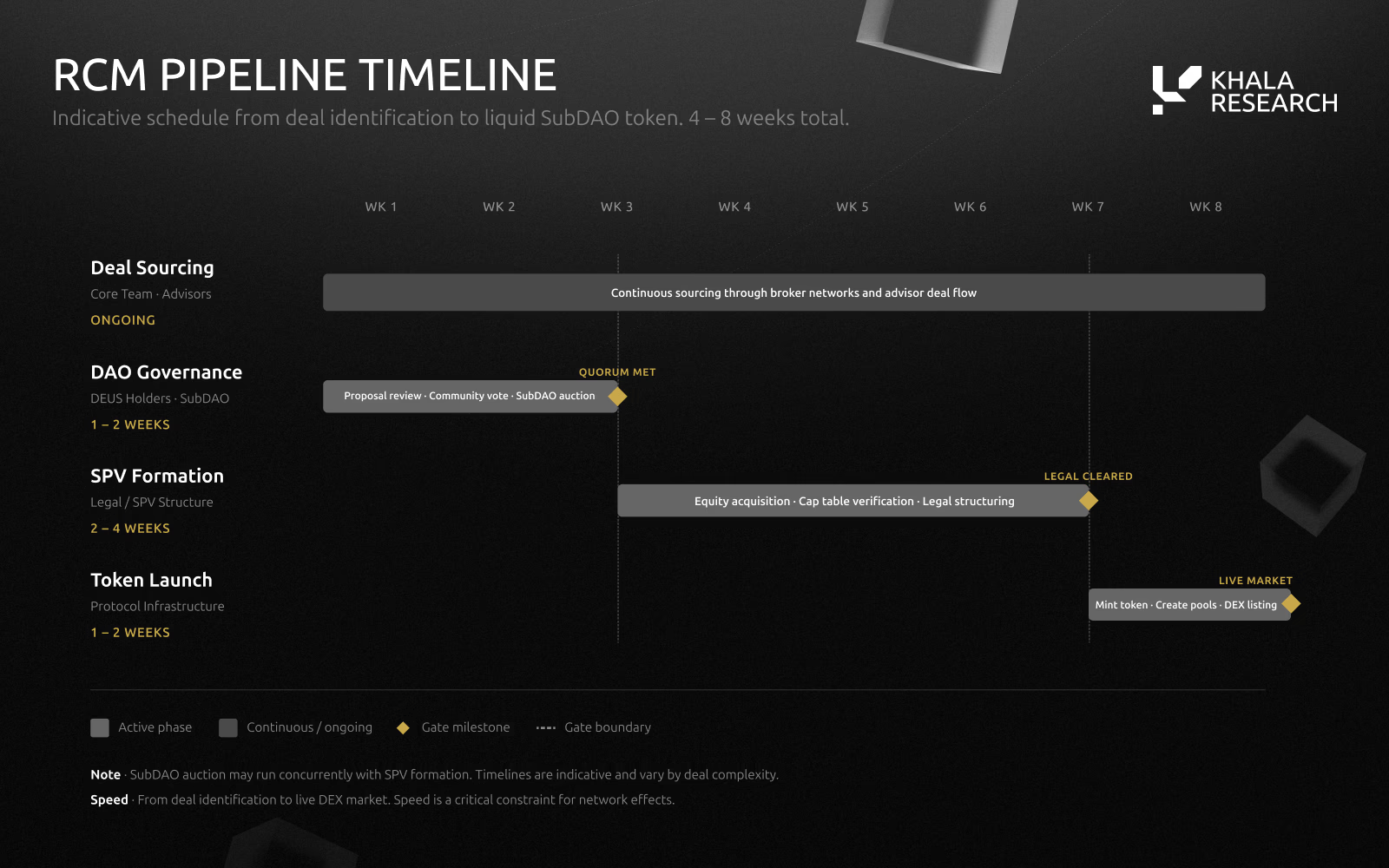

Dự án được chia thành bốn giai đoạn:

- XMAQUINA tiếp cận một cơ hội phân bổ;

- Cộng đồng gây quỹ thông qua đấu giá subDAO;

- Thành lập một SPV chuyên biệt, nắm giữ cổ phần đã được xác nhận trên cap table;

- Đúc token subDAO, ghép cặp với $DEUS và niêm yết giao dịch trên DEX.

Tổng thời gian từ phát hiện cơ hội giao dịch đến khi thị trường chính thức ra mắt khoảng 4–8 tuần.

Token subDAO cho phép người dùng tiếp cận vị thế giao dịch 24/7 đối với vị thế do SPV nắm giữ mà không cần đáp ứng điều kiện nhà đầu tư đủ điều kiện và không cần thông qua trung gian môi giới. Ví dụ, một vị thế 500.000 USD tại Figure AI có thể được giao dịch trên DEX dưới dạng token subDAO (ví dụ: $dFIGURE), từ đó đưa cơ chế phát hiện giá vào thị trường cổ phần tư nhân. Trong điều kiện vận hành bình thường, token này sẽ được giao dịch tự do trên thị trường thứ cấp với $DEUS, với giá được xác định bởi cung – cầu thị trường, độ sâu thanh khoản và thông tin sẵn có. Giá thị trường này có thể cao hơn hoặc thấp hơn NAV ngầm của vị thế SPV nền tảng.

Chủ sở hữu token không nắm giữ cổ phần công ty nền tảng, không nắm giữ cổ phần SPV và cũng không được hưởng cổ tức. Giá trị tích lũy bởi token subDAO hoàn toàn do thị trường thúc đẩy và không nhất thiết phản ánh định giá của SPV liên quan. Đây là một công cụ điều phối và biểu đạt cảm xúc, chứ không phải chứng khoán được mã hóa.

Khi xảy ra sự kiện thanh khoản (như IPO, mua lại hoặc các sự kiện thoái vốn khác), SPV sẽ thực hiện lợi nhuận từ tài sản nền tảng. Khung hiện tại giả định sử dụng cấu trúc Reg S, nghĩa là công dân Mỹ sẽ bị loại trừ khỏi quy trình phát hành và chuộc lại token subDAO. Các chủ sở hữu không phải công dân Mỹ đủ điều kiện, sau khi hoàn tất KYC/KYB, có thể chuộc lại hoặc nhận lợi ích theo điều khoản token áp dụng.

Kho bạc XMAQUINA sẽ không hấp thụ lợi nhuận thoái vốn. Việc thanh toán diễn ra ở cấp độ SPV. Đội ngũ đã thông báo rằng khung chuộc lại và thanh toán đầy đủ sẽ được xây dựng thành tài liệu và công bố trước khi giao thức RCM ra mắt.

Các vị thế cổ phần được thực hiện thông qua SPV, do các nhà vận hành thị trường thứ cấp cấp một và được giám sát quản lý, bao gồm Forge Global, Hiive, EquityZen và Zanbato; tất cả đều là nhà môi giới – đại lý được đăng ký với SEC và là thành viên FINRA/SIPC. Bảo hiểm SIPC cung cấp bảo vệ ở cấp độ nền tảng đối với rủi ro mất khả năng thanh toán của nhà môi giới – đại lý, với mức bảo vệ tối đa 500.000 USD mỗi tài khoản.

Mô hình doanh thu

Theo bài viết trên blog RCM, RCM tạo ra doanh thu thông qua hai cơ chế:

- Mỗi subDAO khi ra mắt sẽ phân bổ 5% tổng nguồn cung token cho DAO XMAQUINA;

- Phí giao dịch liên tục phát sinh từ hoạt động giao dịch trên DEX sẽ chảy vào kho bạc.

Đề xuất quản trị XMQ-03 cũng thiết lập mức phí giao dịch giao thức là 1% cho mỗi cặp giao dịch subDAO. Quản trị sẽ quyết định cách sử dụng các luồng doanh thu này, ví dụ để mua cổ phần người máy hình người mới, mua lại $DEUS hoặc khuyến khích đặt cược xDEUS.

Vị thế cạnh tranh

RoboStrategy đã chứng minh tính khả thi của mô hình này trong tài chính truyền thống (TradFi). Là một quỹ đóng được đăng ký theo Đạo luật Công ty Đầu tư năm 1940, RoboStrategy niêm yết trên Nasdaq với mã cổ phiếu BOT vào tháng Năm năm 2026, với danh mục đầu tư bao phủ hơn 12 công ty robot và AI vật lý, bao gồm Figure AI, Apptronik, Dyna Robotics (từng đồng dẫn đầu vòng Series A trị giá 120 triệu USD của Dyna cùng CRV và First Round Capital), Standard Bots và Dexmate, đồng thời tiết lộ NAV hàng tháng và báo cáo thông tin cho SEC hàng quý.

Nó cung cấp cho nhà đầu tư tổ chức và nhà đầu tư bán lẻ một kênh đầu tư vào các công ty robot ở giai đoạn tư nhân thông qua một phương tiện niêm yết và được giám sát. Đổi lại, điều này đi kèm với các hạn chế về cửa sổ chuộc lại, giá được cập nhật hàng quý và được quản lý chủ động bởi FP Strategies LLC. Hầu hết các quỹ đóng đều giao dịch lâu dài với chiết khấu so với NAV, nhưng BOT là một ngoại lệ.

Cổ phiếu này niêm yết với giá 10,00 USD/cổ phần — tương đương giá tư nhân trước IPO — vào ngày 11 tháng Năm năm 2026, sau đó dao động trong khoảng 19,20–59,00 USD. So sánh với NAV gần nhất được tiết lộ là khoảng 7,34 USD/cổ phần (dựa trên tài sản ròng 146,2 triệu USD tính đến ngày 28 tháng Hai năm 2026 và 19,9 triệu cổ phần đang lưu hành), mức chênh lệch giao dịch nằm trong khoảng 160%–700%. Giá đóng cửa ngày 15 tháng Năm là 36,01 USD nằm gần trung tâm khoảng này, tương ứng mức chênh lệch khoảng 390%.

Khác với BOT — một danh mục thụ động thiếu cơ chế lãi kép — RCM khẳng định cung cấp một cấu trúc khác: giao dịch DEX 24/7, không có mức đầu tư tối thiểu, phí được định hướng bởi quản trị và “vòng xoáy doanh thu” trong đó phí giao thức tài trợ cho việc mua cổ phần mới. Việc cấu trúc này có duy trì mức chênh lệch đáng kể hay không sẽ phụ thuộc vào khối lượng giao dịch và năng lực thực thi.

XMAQUINA coi Pump.fun và Virtuals Protocol là nguồn cảm hứng thiết kế.

Pump.fun đã thể hiện khả năng tự động hóa thanh khoản và tạo token không ma sát, tạo ra doanh thu lịch sử khoảng 1 tỷ USD trên hơn 18 triệu token.

Virtuals Protocol đã tiến hóa từ một launchpad đơn thuần thành một lớp điều phối AI Agent rộng hơn. Khung aGDP của nó dùng để đo lường tổng hoạt động kinh tế do toàn bộ hệ sinh thái AI Agent tạo ra, và giao thức cũng đang mở rộng sang thương mại agent và lĩnh vực robot. Với hơn 18.000 Agent đã triển khai, khối lượng giao dịch DEX tích lũy 13,8 tỷ USD và doanh thu tích lũy 70 triệu USD, Virtuals đã xây dựng nên mô hình trưởng thành nhất về thị trường niềm tin được mã hóa xung quanh các dự án cụ thể.

RCM kế thừa hai mô hình này nhưng có mục tiêu tối ưu khác: nó theo đuổi quyền truy đòi cổ phần có thể thực thi được, thay vì giao dịch đầu cơ không ma sát. Điều này sẽ tạo ra ma sát cấu trúc — từ xác định giao dịch đến khi ra mắt thị trường mất 4–8 tuần, trong khi Pump.fun chỉ cần 30 giây — nhưng ma sát này đổi lại là vị thế có thể xác minh và được hỗ trợ bởi các mục nhập thực tế trên cap table.

Hợp tác với Virtuals

XMAQUINA đã hợp tác với Virtuals Protocol trong đợt bán cộng đồng cuối cùng trước TGE, đây là dự án đầu tiên ra mắt theo mô hình Virtuals Titan. Đợt đấu giá này đã bán hết, huy động được 3,2 triệu USD (trong đó 3,046 triệu USD là USDC và 190.400 USD là $VIRTUAL), và phân bổ 92 triệu token $DEUS.

Phần huy động bằng $VIRTUAL sẽ được sử dụng để thiết lập hồ bơi thanh khoản DEUS/VIRTUAL tại thời điểm TGE, với mục tiêu TVL cam kết vượt 1 triệu USD. Ngoài ra, DAO còn thông qua đề xuất quản trị XMQ-02 để riêng biệt phân bổ 18 triệu token $DEUS và 150.000 USD USDC nhằm hỗ trợ thanh khoản.

Hợp tác này giúp XMAQUINA tiếp cận cơ sở người dùng hơn 1 triệu ví của Virtuals và đặt dự án vào một trong những hệ sinh thái chuỗi năng động nhất trong ngành tiền mã hóa.

3.2 $DEUS

$DEUS là tài sản điều phối và bắt giữ giá trị cốt lõi trong hệ sinh thái XMAQUINA, đảm nhiệm các chức năng then chốt như quản trị kho bạc DAO, ra quyết định phân bổ vốn và phân bổ dòng tiền giao thức. Tổng nguồn cung tối đa cố định ở mức 1 tỷ token, không có cơ chế lạm phát, và toàn bộ token sẽ được mở khóa trong vòng 4 năm.

Cơ chế quản trị áp dụng mô hình veToken. Người dùng có thể đúc xDEUS bằng cách đặt cược $DEUS để nhận quyền biểu quyết. Trọng số biểu quyết tăng dần theo thời gian đặt cược, từ bội số cơ sở lên đến tối đa 12 lần sau khi đặt cược liên tục trong 12 tháng. Để nâng cao mức độ tham gia quản trị, dự án đã khởi động chương trình kích hoạt quản trị, phân bổ 1 triệu token $DEUS làm phần thưởng đặt cược, được phát hành tuyến tính trong 90 ngày kể từ ngày 18 tháng Năm năm 2026. Toàn bộ hệ thống quản trị vận hành trên Aragon OSx, hỗ trợ đề xuất trên chuỗi, quản lý kho bạc và điều chỉnh tham số giao thức.

Chủ sở hữu xDEUS có thể ra quyết định về việc triển khai kho bạc, thời điểm thoái vốn và phân bổ phí. Sau khi xảy ra sự kiện thanh khoản, quản trị có thể biểu quyết để phân bổ tối đa 40% lợi nhuận thực hiện được cho chủ sở hữu xDEUS đang hoạt động theo tỷ lệ cân bằng theo bội số; nếu được phê duyệt, phần lợi nhuận còn lại sẽ tiếp tục được giữ lại trong kho bạc để tái phân bổ vốn cho các tài sản mới.

Bắt giữ giá trị

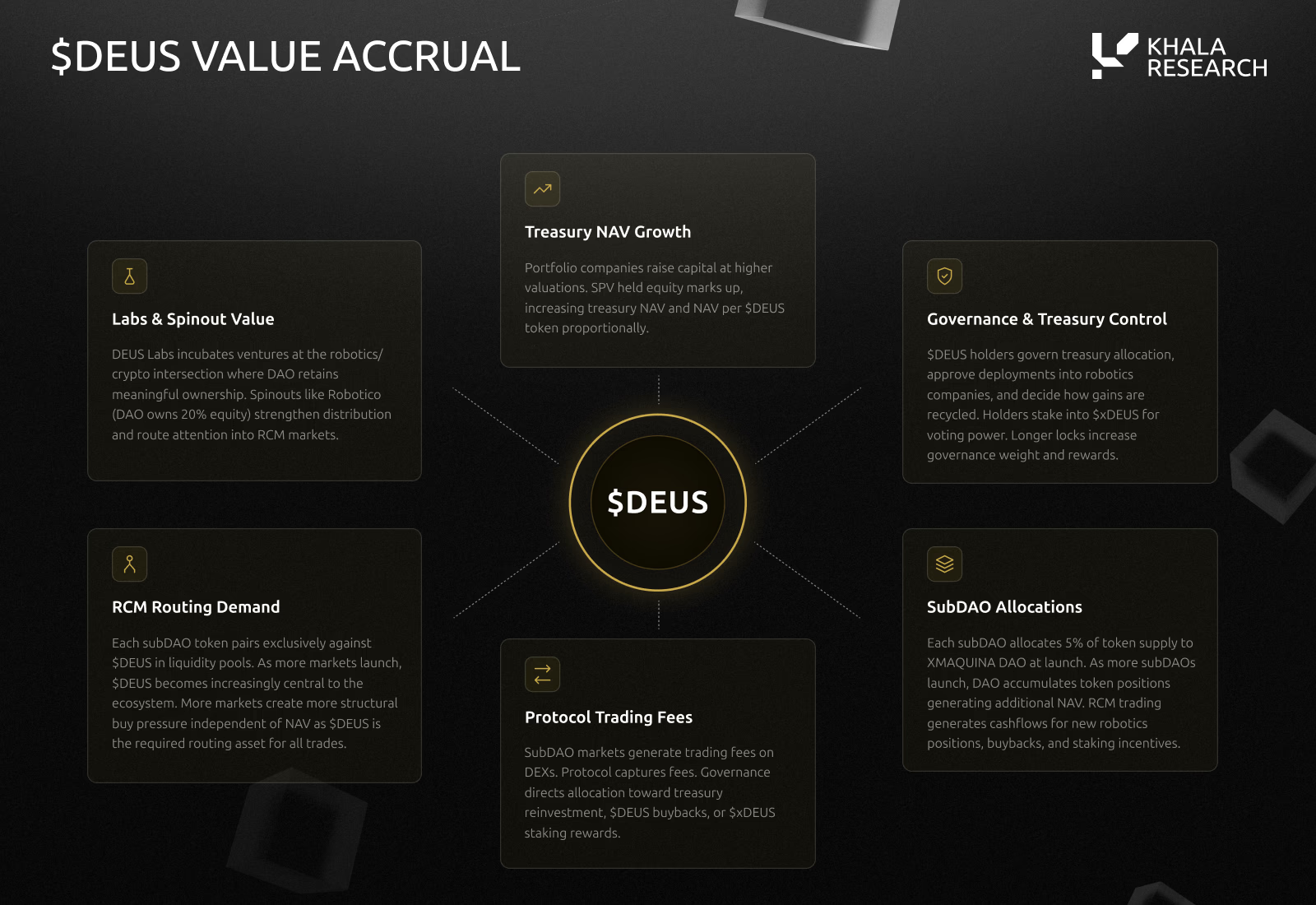

$DEUS bắt giữ giá trị trên sáu cấp độ:

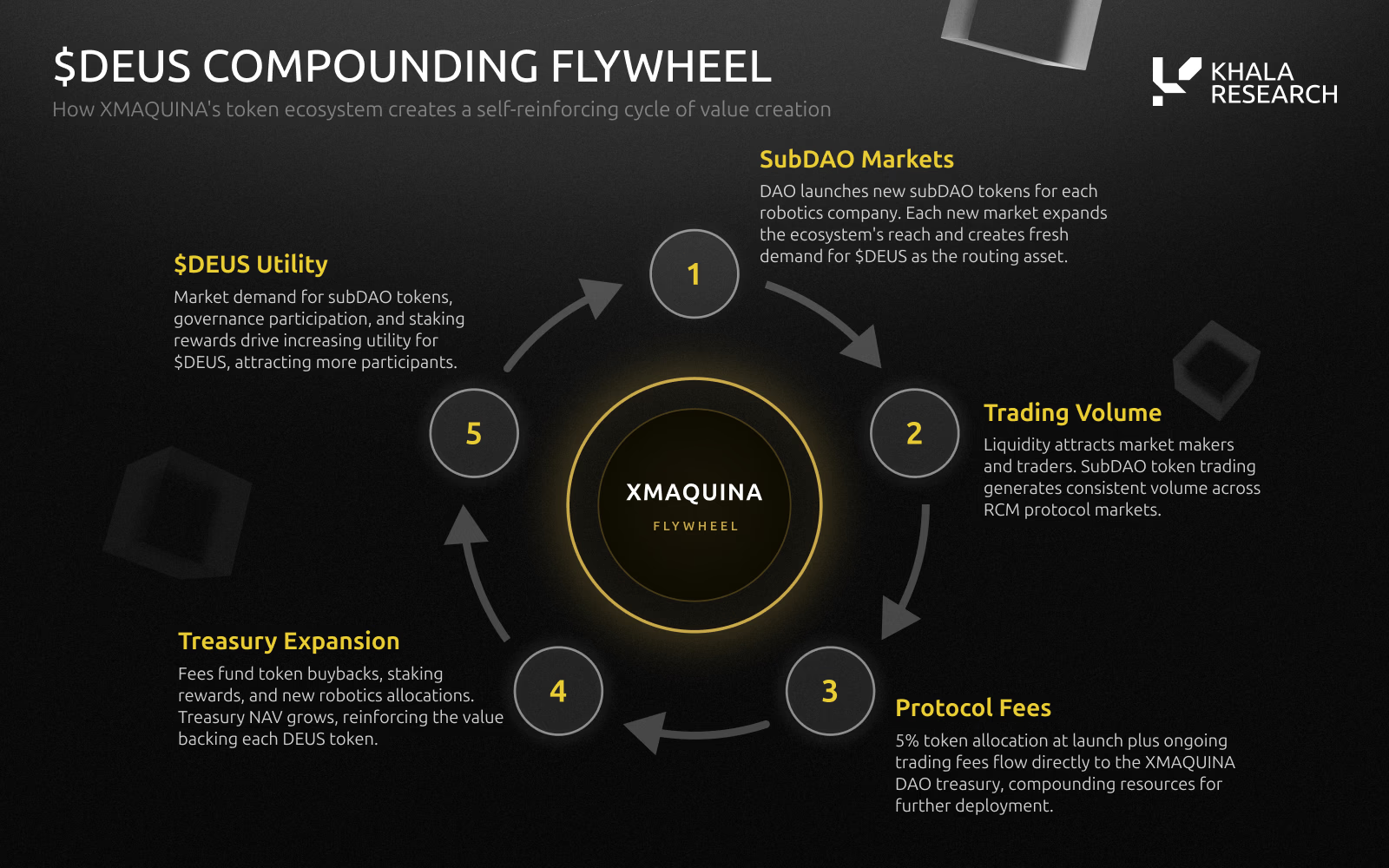

Thứ nhất là phí quản lý giao thức (protocol carry). Mỗi subDAO được ra mắt thông qua RCM sẽ phân bổ 5% tổng nguồn cung token cho DAO ngay khi ra mắt. Điều này có nghĩa DAO không cần đầu tư thêm vốn nào để có được vị thế nội tại trong mỗi thị trường do mình tạo ra. Khi số lượng thị trường subDAO hoạt động tăng lên, DAO sẽ đồng thời nắm giữ vị thế trong nhiều thị trường hơn và chia sẻ mức độ sôi động giao dịch do các thị trường này tạo ra.

Thứ hai là nhu cầu định tuyến (routing demand). Tất cả token subDAO trên DEX đều chỉ được ghép cặp với $DEUS, khiến $DEUS trở thành tài sản trung gian trong toàn bộ hệ thống thị trường subDAO. Tương tự như mối quan hệ ghép cặp giữa $TAO và các token mạng con trong Bittensor, hay $VIRTUAL với tư cách là tài sản nền tảng cho mọi thị trường agent trong Virtuals Protocol, nhu cầu cấu trúc đối với $DEUS sẽ tăng lên khi số lượng thị trường hoạt động và khối lượng giao dịch tăng lên.

Thứ ba là dòng phí (fee stream). Phí giao dịch phát sinh từ các token subDAO trên DEX sẽ chảy vào kho bạc DAO và được quản trị quyết định hướng sử dụng, bao gồm đầu tư cổ phần mới, mua lại $DEUS hoặc khuyến khích đặt cược xDEUS. Vì cơ chế này không được mã hóa cứng, đường dẫn bắt giữ giá trị sẽ tiến hóa động theo giai đoạn phát triển của hệ sinh thái.

Thứ tư là tăng trưởng NAV kho bạc. Bản thân danh mục đầu tư cổ phần nền tảng tăng giá độc lập với vận hành kinh tế học token. Khi các công ty được đầu tư hoàn tất vòng gọi vốn ở mức định giá cao hơn hoặc thực hiện thoái vốn thông qua IPO, sáp nhập, v.v., DAO có thể thu được lợi nhuận tăng giá trên sổ sách hoặc thực tế, góp phần cùng doanh thu ở lớp giao thức tạo thành hiệu ứng lãi kép.

Thứ năm là lợi nhuận từ ươm tạo DEUS Labs. DAO hiện nắm giữ 20% cổ phần Robotico và sẽ tiếp tục nắm giữ quyền lợi tương tự đối với các dự án ươm tạo tiếp theo. Nếu các dự án ươm tạo này đạt được sự phù hợp sản phẩm – thị trường, mức tăng giá định giá có thể vượt xa các khoản đầu tư vào dự án bên ngoài và có thể tiếp tục chuyển hóa thành các thị trường subDAO mới.

Thứ sáu là quyền quản trị bản thân. Người nắm giữ $DEUS đặt cược để nhận xDEUS và ra quyết định về các tiêu chí lựa chọn đầu tư, mục đích sử dụng phí, thời điểm thoái vốn và cách tái phân bổ lợi nhuận. Nói cách khác, toàn bộ việc bắt giữ giá trị trong hệ sinh thái cuối cùng đều được điều phối thông qua lớp quản trị này.

Logic lãi kép cốt lõi mà XMAQUINA nhấn mạnh là: phí giao thức thúc đẩy sự mở rộng kho bạc, sự mở rộng kho bạc hỗ trợ thêm các khoản phân bổ cổ phần, các khoản phân bổ cổ phần mới lại thúc đẩy ra đời thêm các thị trường subDAO, và các thị trường subDAO mới lại tiếp tục tạo ra thêm phí giao thức.

Phân tích phí bảo hiểm NAV

Kho bạc hiển thị trên DAO Portal là 28 triệu USD, nhưng như đã nêu tại Mục 3, trong đó 18 triệu USD đến từ $DEUS do DAO tự nắm giữ và được định giá theo giá đấu giá Genesis là 0,06 USD/token. Nếu loại bỏ phần $DEUS được định giá nội bộ này, tiêu chí có ý nghĩa vận hành hơn là khoảng 10 triệu USD, bao gồm cổ phần robot, tiền mặt và các tài sản mã hóa khác. Ở đây có hai khung phân tích áp dụng, và trong mỗi khung, cách xử lý $DEUS do kho bạc nắm giữ đều phải được giữ đối xứng.

Phương pháp 1: Bao gồm $DEUS do kho bạc nắm giữ trong cả FDV và NAV

Theo phương pháp này, quy mô kho bạc danh nghĩa là 28 triệu USD, bao gồm:

- 6,7 triệu USD cổ phần robot

- 3,3 triệu USD tiền mặt và stablecoin

- 3,7 triệu token $PEAQ

- 300 triệu token $DEUS

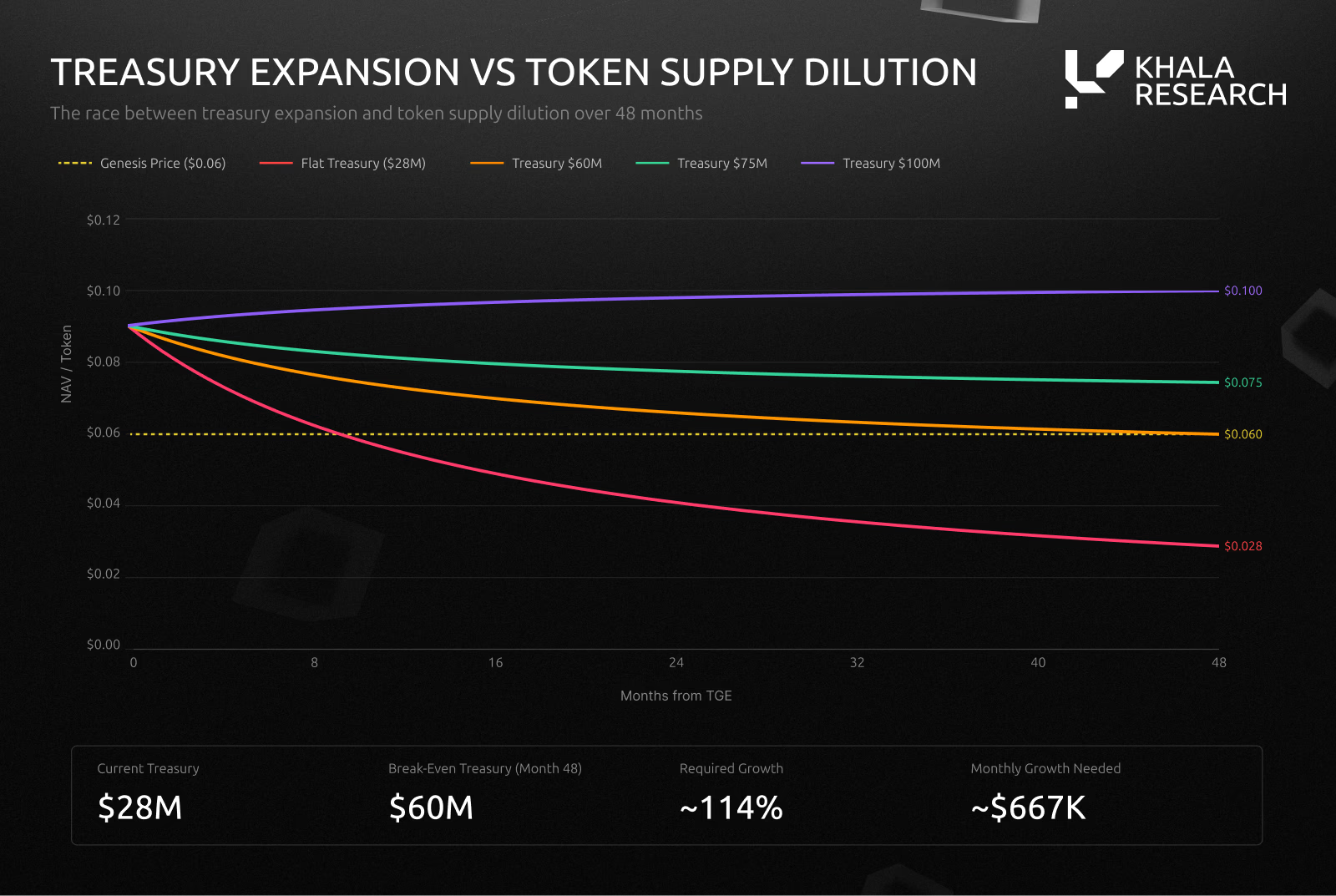

Tổng nguồn cung token là 1 tỷ token. Với nguồn cung lưu hành là 314,7 triệu token, NAV trên mỗi token khoảng 0,089 USD. FDV tính theo 0,06 USD là 60 triệu USD. Do đó:

FDV / NAV = 60 triệu USD / 28 triệu USD = 2,14 lần, tương ứng phí bảo hiểm 114%.

Cách tính này nhất quán nội bộ: 300 triệu token $DEUS do kho bạc nắm giữ vừa được xem là tài sản, vừa được giữ nguyên trong tổng cơ sở nguồn cung.

Phương pháp 2: Loại trừ $DEUS do kho bạc nắm giữ khỏi cả FDV và NAV

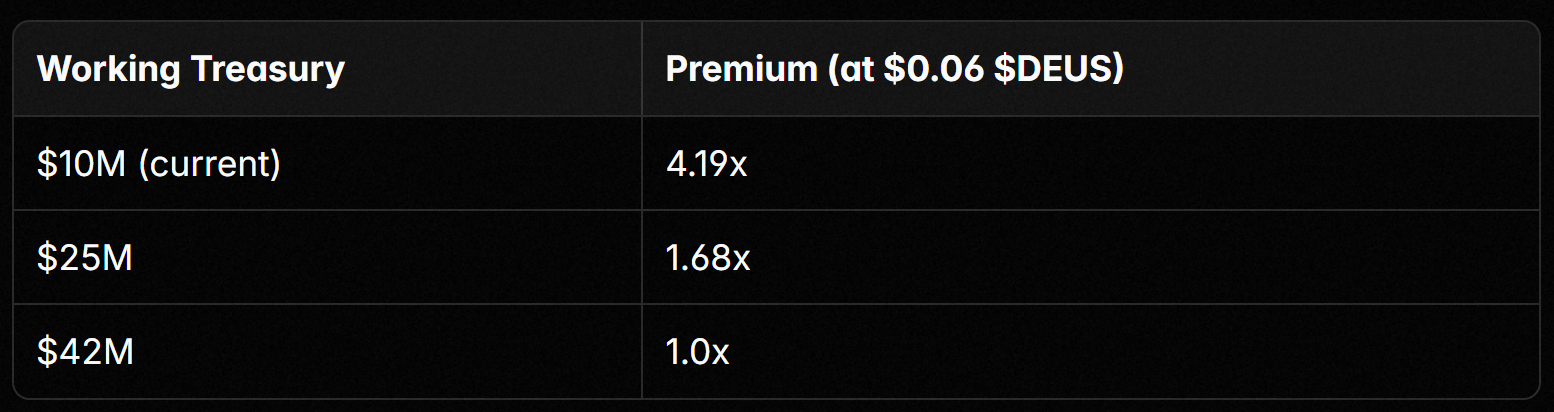

Nếu xem $DEUS do kho bạc nắm giữ là trạng thái không lưu hành — tương tự như cổ phiếu quỹ do công ty mua lại — thì cần loại trừ 300 triệu token này khỏi cả FDV và NAV. Sau điều chỉnh:

- FDV điều chỉnh là 42 triệu USD (tức 700 triệu token × 0,06 USD)

- NAV điều chỉnh là 10 triệu USD (bao gồm cổ phần robot, tiền mặt và tài sản mã hóa)

Do đó: FDV điều chỉnh / NAV điều chỉnh = 42 triệu USD / 10 triệu USD = 4,19 lần, tương ứng phí bảo hiểm 319%.

Quan điểm thứ ba là tỷ lệ vốn hóa thị trường lưu hành so với giá trị tài sản ròng (NAV). Điều này khác với tỷ lệ FDV/NAV cố định.

Tổng nguồn cung $DEUS cố định ở mức 1 tỷ token, nhưng do quá trình mở khóa token, dự trữ kho bạc và đặt cược xDEUS, nguồn cung lưu hành thực tế nhỏ hơn. Trong mô hình quản trị bằng phiếu biểu quyết bị khóa, $DEUS được đặt cược là không thể chuyển nhượng.

Khi nhu cầu vượt quá nguồn cung có thể giao dịch ngay lập tức, nguồn cung lưu hành nhỏ hơn có thể khuếch đại mức phí bảo hiểm. Tỷ lệ này là động: khi token được mở khóa, nguồn cung lưu hành sẽ tăng lên. Nếu danh mục đầu tư robot tăng giá và có thêm các khoản đầu tư kho bạc mới, NAV cũng sẽ tăng lên.

So sánh chéo với thị trường thực tế: RoboStrategy (xem Mục 3.1) giao dịch ở mức khoảng 2,6–8,0 lần NAV gần nhất được tiết lộ. Các bội số tính theo hai phương pháp của XMAQUINA đều thấp hơn mức này (lần lượt là 2,14 và 4,19).

Tuy nhiên, vẫn tồn tại một số khác biệt. BOT là một danh mục thụ động, không có cơ chế chuộc lại và không có mô hình lợi nhuận lãi kép.

XMAQUINA bổ sung cơ chế quản trị chủ động, tiềm năng doanh thu giao thức thông qua RCM và lợi nhuận từ ươm tạo thông qua DEUS Labs. Nhưng nó cũng làm gia tăng rủi ro thực thi, sự bất định về định giá trước TGE và giao thức chưa được kiểm chứng. Việc XMAQUINA có duy trì mức phí bảo hiểm tương tự hay không sẽ phụ thuộc vào hiệu suất thực tế của khối lượng giao dịch RCM và cách thị trường định giá giá trị quản trị, giá trị hệ sinh thái và tài sản nền tảng.

Trong 48 tháng, 685,3 triệu token còn lại sẽ được mở khóa dần, đưa nguồn cung lưu hành lên 1 tỷ token. Theo phương pháp 1, nguồn vốn chính sẽ được phân bổ cho 1 tỷ token. Nếu dự trữ vốn cố định ở mức 28 triệu USD, thì sau khi pha loãng hoàn toàn, giá trị ròng trên mỗi token sẽ giảm xuống 0,028 USD. Giá 0,06 USD đòi hỏi dự trữ vốn phải đạt 60 triệu USD vào tháng thứ 48, tức là tăng ròng khoảng 667.000 USD/tháng. Phí RCM, phân bổ cổ phần mới, tăng giá danh mục và cuối cùng là giá trị thị trường của DEUS đều sẽ đóng góp vào mục tiêu này. Nếu RCM tạo ra khối lượng giao dịch ổn định, hiệu ứng lãi kép sẽ là: phí tăng vốn, vốn lớn hơn cho phép thực hiện thêm các khoản phân bổ cổ phần, và các vị thế mới lại tạo ra thêm các thị trường subDAO, từ đó tạo ra thêm phí.

So sánh với MicroStrategy và những hạn chế của nó

Tài liệu của XMAQUINA so sánh bản thân với MicroStrategy (hiện là Strategy Incorporated).

Phí bảo hiểm Bitcoin của MicroStrategy dao động từ -30% đến +200%, đạt đỉnh 3,89 lần mNAV vào ngày 20 tháng Mười Một năm 2024, sau đó giảm xuống dưới mức 1 lần vào cuối năm 2025 khi các công cụ quản lý tài sản khác gia nhập thị trường. Việc so sánh này có giá trị phân tích, nhưng phóng đại mức độ tương đồng giữa hai bên.

MicroStrategy duy trì phí bảo hiểm bằng cách phát hành cổ phiếu với phí bảo hiểm để

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News