Chiến thắng thầm lặng của ADI: Bản thiết kế cơ sở hạ tầng của hệ sinh thái tài chính truyền thống

Tuyển chọn TechFlowTuyển chọn TechFlow

Chiến thắng thầm lặng của ADI: Bản thiết kế cơ sở hạ tầng của hệ sinh thái tài chính truyền thống

ADI Chain cố gắng đưa các dòng vốn, tài sản và quy trình giao dịch đã tồn tại trong tài chính thực tế lên chuỗi trước tiên, sau đó để những dòng chảy này hỗ trợ ngược lại các trường hợp sử dụng của $ADI.

Tác giả: ADI Chain

ADI Chain, một blockchain bắt đầu từ phía hậu trường

Khác với các chuỗi L2 mà công chúng thường biết, định vị của ADI Chain có phần khác biệt.

Đây không phải là một chuỗi được xây dựng xung quanh một ứng dụng đơn lẻ, cũng không phải là nơi giao dịch chỉ phục vụ người dùng Crypto. Ngay từ đầu, nó hướng đến chính phủ, ngân hàng, các định chế tài chính và ứng dụng cấp doanh nghiệp, nhằm đảm nhận thanh toán stablecoin, token hóa tài sản thế giới thực, mạng lưới thanh toán và cơ sở hạ tầng tài sản tổ chức.

Trong vài năm qua, lộ trình phổ biến của các chuỗi công khai mới thường bắt đầu từ nội bộ Crypto: trước tiên xây dựng hệ sinh thái nhà phát triển, sau đó thu hút DeFi, NFT, meme, airdrop và điểm thưởng, dùng TVL, khối lượng giao dịch, người dùng hoạt động hàng ngày để chứng minh có thị trường, rồi mới tiến gần đến thế giới tổ chức.

Áp lực mà lộ trình này gặp phải hiện nay ngày càng rõ rệt.

Mức độ hoạt động của chuỗi công khai phần lớn phụ thuộc vào mức độ hoạt động của tài sản, và khả năng một chuỗi liên tục tạo ra tài sản mới, câu chuyện mới và lý do giao dịch mới là có hạn. Sau khi cơn sốt meme hạ nhiệt, khối lượng giao dịch sẽ giảm; khi kỳ vọng airdrop kết thúc, người dùng sẽ rời đi; ngay cả một mạng lưới cơ sở như Ethereum cũng phải đối mặt lâu dài với sự giằng co giữa tăng trưởng ứng dụng và hoạt động tài sản.

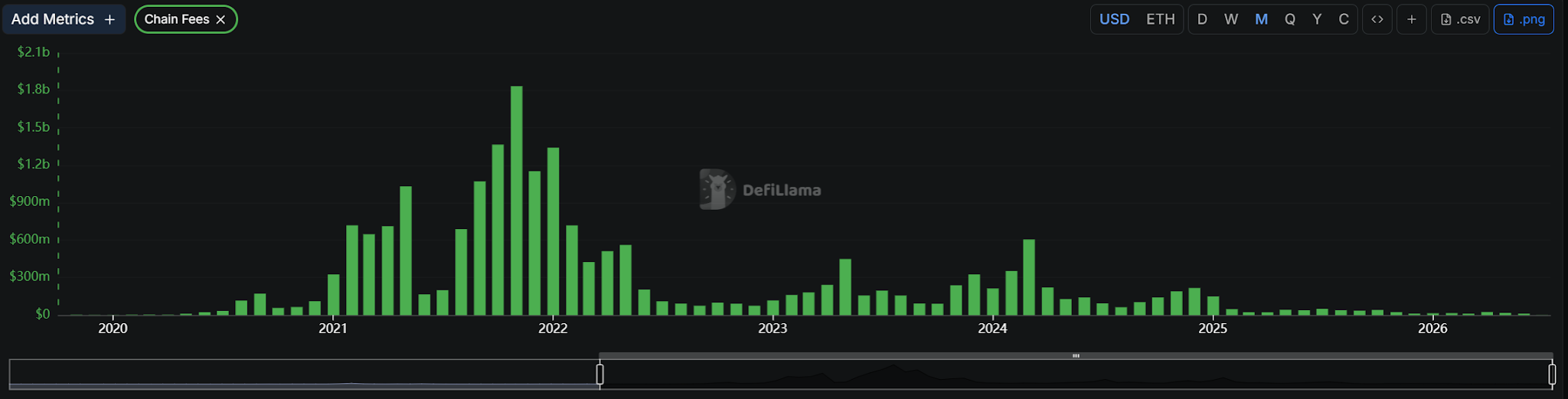

Phí mạng ETH biến động rõ rệt theo chu kỳ tài sản trên chuỗi, dữ liệu từ: DeFiLlama

Lộ trình của ADI Chain có vẻ như ngược lại.

Nó không tạo ra một làn sóng nhiệt độ tài sản trên chuỗi trước, rồi chờ đợi vốn và các tổ chức tham gia; nó cố gắng đưa các hoạt động tài chính vốn đã tồn tại lên chuỗi: phát hành và thanh toán stablecoin, token hóa tài sản thực, lưu ký và luân chuyển tài sản tổ chức, cũng như việc di chuyển vốn trong mạng lưới thanh toán.

Lộ trình này thể hiện rõ nhất ở stablecoin.

Thứ thể hiện rõ nhất lộ trình của ADI Chain không phải là $USDT hoặc $USDC hướng đến thanh khoản người dùng crypto toàn cầu, mà là $DDSC mang tính định hướng khu vực và tổ chức hơn.

$DDSC là stablecoin được neo với Dirham, đằng sau kết nối FAB, IHC, ADQ và khung ủy quyền của ngân hàng trung ương UAE. Nó không phục vụ các kịch bản giao dịch chung chung, mà là thanh toán, thanh toán bù trừ và luân chuyển vốn tổ chức trong hệ thống tài chính địa phương của UAE.

Giao dịch công khai lớn gần đây nhất đã xảy ra vào tháng 5.

IHC trong tài liệu tiết lộ của Sở Giao dịch Chứng khoán Abu Dhabi cho thấy, họ đã hoàn thành một giao dịch trị giá 110 triệu Dirham, khoảng 30 triệu USD trên ADI Chain thông qua $DDSC. Tài liệu tiết lộ nêu:

Đây là một trong những giao dịch stablecoin đơn lẻ lớn nhất trong khu vực.

Lựa chọn tương tự cũng xuất hiện ở $PUSD.

Stablecoin này do Palm Azgar Finance phát hành, đầu tiên nhấn mạnh không phải là thanh khoản giao dịch, mà là sự tuân thủ luật Sharia. Theo báo cáo, $PUSD hướng đến các bộ phận ngân quỹ doanh nghiệp, sàn giao dịch và tổ chức xử lý thanh toán, khối lượng lưu thông khoảng 2,3 tỷ USD, thị trường mục tiêu là hệ thống tài chính Hồi giáo có quy mô hơn 3 nghìn tỷ USD.

Đến đây, lộ trình lớp đầu tiên của ADI Chain đã rất rõ ràng: trước tiên tiếp nhận nhu cầu thanh toán trong hệ thống tài chính khu vực.

$DDSC tương ứng với luân chuyển vốn tổ chức địa phương UAE, $PUSD tương ứng với thị trường tài chính Hồi giáo lớn hơn. Chúng không giải quyết vấn đề "trên chuỗi có stablecoin hay không", mà là tiền trong tài chính khu vực có thể vào chuỗi theo cách mà các tổ chức có thể chấp nhận hay không.

Đây cũng là tiền đề để mạng lưới thanh toán tiếp theo có thể được thiết lập. Dù là hợp tác với Mastercard hướng đến thanh toán xuyên biên giới Trung Đông, hay M-Pesa bao phủ 8 thị trường châu Phi, hơn 60 triệu người dùng hoạt động hàng tháng, thứ thực sự cần không phải là một tài sản trên chuỗi khác, mà là một mạng lưới cơ sở có thể đảm nhận thanh toán và dòng chảy vốn.

Tiền vào trước, sau khi cũng có thể lưu chuyển được, bước tiếp theo mới là tài sản.

Từ thanh toán khu vực đến tài sản tổ chức

Nhưng bố cục của ADI Chain tất nhiên không chỉ giới hạn ở Trung Đông.

Nếu nói $DDSC và $PUSD chứng minh sự thâm nhập của nó vào hệ thống tài chính khu vực, thì BlackRock, Franklin Templeton, Ngân hàng Mellon New York (BNY), SettleMint và các tổ chức quốc tế cùng nhà cung cấp cơ sở hạ tầng này tương ứng với một tuyến khác: tài sản toàn cầu làm thế nào để vào mạng lưới tài chính trên chuỗi này.

Việc này trước hết không thể bỏ qua khâu lưu ký.

Tháng 5, Ngân hàng Mellon New York (BNY) cùng Finstreet, ADI Foundation tuyên bố hợp tác, kế hoạch cung cấp dịch vụ lưu ký tài sản số cấp tổ chức trong ADGM, và mở rộng sang ADI Chain. Đối với tài sản tổ chức, lưu ký không phải là dịch vụ đi kèm, mà là chính lối vào. Tài sản không được lưu giữ hợp quy thì sẽ không có phát hành, giao dịch và thanh toán phía sau.

Nguồn: Thông cáo báo chí chính thức

Sau lưu ký, mới đến lượt phát hành.

Hợp tác giữa ADI Foundation và SettleMint nằm ở phía chứng khoán số. SettleMint là nhà cung cấp cơ sở hạ tầng token hóa hướng đến tổ chức, hợp tác diễn ra trong khuôn khổ ADGM. Nói cách khác, thứ ADI muốn tiếp nhận không phải là một sản phẩm RWA được đóng gói sẵn, mà là quy trình chứng khoán số trong môi trường được quản lý.

Xa hơn nữa, là các tổ chức quản lý tài sản.

BlackRock và Franklin Templeton xuất hiện ở đây, không chỉ là thêm hai cái tên lớn quen thuộc. RWA nếu chỉ dựa vào giao thức trên chuỗi tự đóng gói tài sản, sẽ sớm đi đến hồi kết. Thứ thực sự có thể mang tài sản vào vẫn là các nhà quản lý tài sản, người lưu ký, công cụ phát hành và mạng lưới thanh toán truyền thống.

Khi ghép những tuyến này lại với nhau, câu chuyện tài sản của ADI Chain mới được hình thành.

Nó không phải là viết một nhãn "RWA" trước, rồi nhét các đối tác vào bên trong. Nó bắt đầu từ nơi phiền phức nhất khi tài sản vào hệ thống tài chính: tài sản đặt ở đâu, ai phát hành, ai quản lý, và cuối cùng luân chuyển trong mạng lưới nào.

Khi tài chính thực trở thành chi phí trên chuỗi

Đến đây, bức tranh ghép tài nguyên của ADI về cơ bản đã được triển khai.

Stablecoin khu vực, lưu ký tổ chức, cơ sở hạ tầng chứng khoán số và tổ chức quản lý tài sản, nhìn tưởng thuộc các nghiệp vụ khác nhau, nhưng cuối cùng chúng đều hướng đến cùng một vấn đề: liệu có thể được đưa vào mạng lưới ADI Chain này một cách bền vững hay không.

Đây mới là vị trí của $ADI.

Nó không phải là token phục vụ cho một ứng dụng cụ thể, cũng không phải là sản phẩm phụ của một loại tài sản nào đó. Giá trị của $ADI phụ thuộc vào việc ADI Chain có thể tổ chức các lối vào, vốn và tài sản này thành một hệ sinh thái vận hành liên tục hay không.

Nếu những hợp tác này chỉ là những tiến triển độc lập với nhau, $ADI chỉ có được câu chuyện liên quan; nếu chúng thực sự diễn ra giao dịch, thanh toán và luân chuyển tài sản trên cùng một chuỗi, $ADI mới đảm nhận nhiên liệu cơ sở lặp đi lặp lại khi hệ sinh thái ADI vận hành.

Đây cũng là điểm khác biệt giữa lộ trình của ADI Chain và nhiều chuỗi công khai.

Nó không tạo ra một làn sóng nhiệt độ tài sản trên chuỗi trước, rồi chờ vốn bên ngoài vào; nó cố gắng trước hết kết nối vốn, tài sản và quy trình giao dịch vốn đã tồn tại trong tài chính thực lên chuỗi, sau đó để những dòng chảy này hỗ trợ ngược lại các kịch bản sử dụng của $ADI.

Thứ thực sự quyết định giá trị của $ADI là liệu các lối vào sau khi được nhìn thấy này có thể tiếp tục đưa vốn, tài sản và giao dịch trở lại ADI Chain hay không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News