Chi tiết về kế hoạch token hóa của Cục Dự trữ Liên bang Mỹ và Swift

Tuyển chọn TechFlowTuyển chọn TechFlow

Chi tiết về kế hoạch token hóa của Cục Dự trữ Liên bang Mỹ và Swift

Trong hệ thống tài chính phức tạp, một sự vật mới xuất hiện muốn tương thích với hệ thống vốn có, bản thân điều này đã là thách thức.

Tác giả: inpower Vương Tuấn

Token hóa tài sản là một trong những chủ đề chính khiến RWA tiếp tục trở nên sôi động.

Tuy nhiên hiện nay ngoài stablecoin, các dự án token hóa tài sản khác đều có quy mô nhỏ và mức độ công nhận từ người dùng trên thị trường cũng khá thấp.

Yếu tố lớn nhất ở đây có thể là vấn đề tuân thủ pháp lý và quản lý, trong hệ thống tài chính phức tạp, việc một thực thể mới phải tương thích với hệ thống cũ vốn dĩ đã rất thách thức. Trong bài viết trước Ngoài BlackRock, các gã khổng lồ tài chính khác đang triển khai ra sao? đã nhắc đến tập đoàn tài chính Morgan, ngay cả họ cũng gặp vô số khó khăn khi muốn triển khai tiền gửi dạng token.

Nhưng phương án được nói đến hôm nay còn lớn hơn nữa, xuất phát từ Cục Dự trữ Liên bang Mỹ (FED) và hệ thống thanh toán quốc tế SWIFT.

FED và Swift là hai nút trung tâm then chốt trong hệ thống tập trung

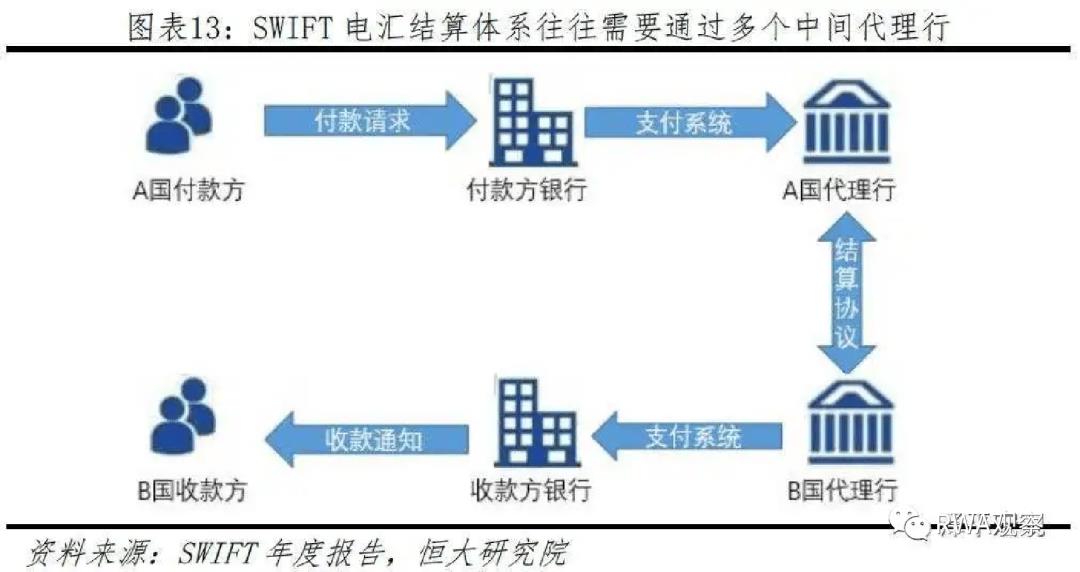

Trước tiên hãy xem qua sơ đồ để hiểu cấu trúc hệ thống thanh toán hiện tại:

Nếu là thương mại xuyên biên giới, trong hệ thống hiện tại bắt buộc phải đi qua Swift.

Nếu là thanh toán nội địa Mỹ hoặc giao dịch xuyên biên giới liên quan đến thanh toán bằng đô la Mỹ thì bắt buộc phải đi qua Fedwire của FED.

Chính là hai nút trung tâm quan trọng được khoanh tròn màu đỏ trong hình trên.

Thanh toán mã hóa suốt ngày hô hào phi tập trung, nhưng rốt cuộc là loại bỏ ai, mọi người trong lòng cần phải rõ ràng.

Tài chính truyền thống tự cách mạng thông qua RLN?

Dù kêu gọi token hóa tài sản ầm ĩ, nhưng nếu không hỗ trợ thanh toán mã hóa thì không thể đạt được tính thanh khoản.

Ngược lại, nếu không có tài sản được token hóa thì thanh toán mã hóa cũng chẳng có chỗ dùng.

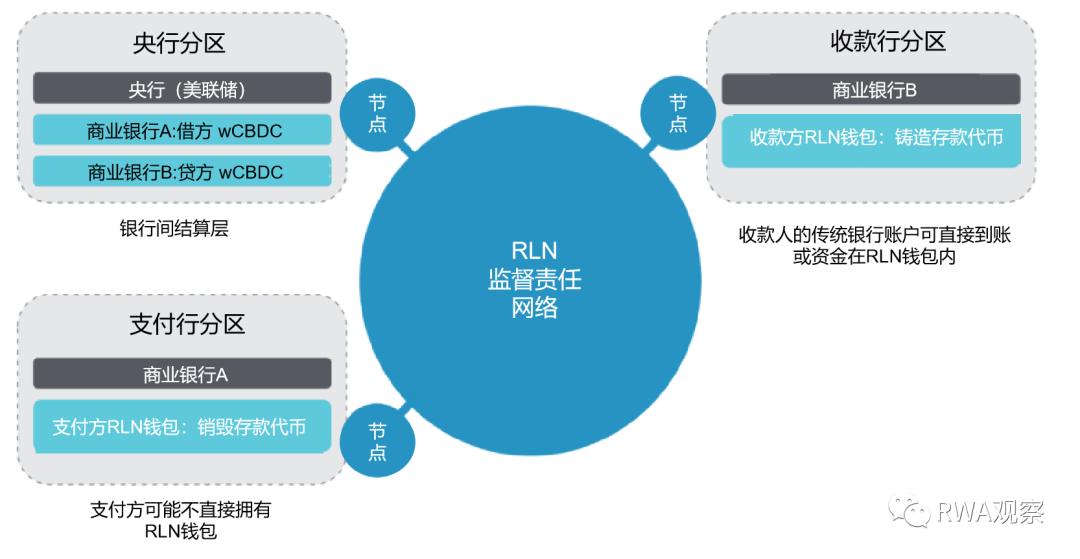

Để đảm bảo rằng thế hệ cơ sở hạ tầng thanh toán tiếp theo vẫn nằm trong tay mình, một nhóm (thực chất là SWIFT cùng các thành viên) đã đề xuất một khái niệm mang tên RLN (Regulated Liability Network - Mạng lưới Trách nhiệm Được Quản lý).

Các tổ chức tài chính truyền thống sẽ token hóa khoản nợ của họ (với người dùng là tài sản, có thể hiểu đơn giản là tiền gửi) rồi đưa vào RLN.

Quy trình đơn giản khi hoàn tất một giao dịch qua RLN như sau:

Trông có vẻ đúng là một giải pháp phi tập trung rồi chứ?

Thật ra không phải đâu!

Với phương án này, FED vẫn có thể giữ vai trò nút thanh toán trung tâm kiểm soát toàn bộ hệ thống giống như trước đây.

Bởi vì việc thanh toán giữa các ngân hàng vẫn phải đi qua wCBDC (tiền tệ kỹ thuật số dành cho tổ chức tài chính).

Tuy nhiên, những lợi ích mà phi tập trung tuyên bố vẫn có thể đạt được.

Ví dụ:

● Do sử dụng cùng một sổ cái và hệ thống ghi chép, việc thanh toán tài chính có thể hợp tác chính xác hơn

● Mỗi giao dịch là duy nhất và không thể thay đổi, được ghi lại trên sổ cái chung

● Xác nhận thanh toán có thể hoàn tất gần như thời gian thực

● Sổ cái chung có thể vận hành 24/7

● Sổ cái chung có thể lập trình được thông qua hợp đồng thông minh và cơ sở hạ tầng công nghệ chung

Tại sao SWIFT tích cực như vậy?

Hình ảnh phía trên đã phần nào giải thích quy trình hoạt động của mạng RLN, nhiều người có thể nghĩ rằng dường như ngân hàng trung ương mới là bên thắng lớn nhất?

Vì sao SWIFT phải vất vả làm "áo cưới" cho người khác?

Cần nói thêm về SWIFT, tên đầy đủ là Hiệp hội Viễn thông Tài chính Ngân hàng Toàn cầu (Society for Worldwide Interbank Financial Telecommunication).

Rất thú vị đúng không, họ là một tổ chức hợp tác đồng nghiệp toàn cầu. Có phải hơi giống tổ chức DAO của chúng ta?

SWIFT do cổ đông đại diện khoảng 3.500 công ty toàn cầu (các tổ chức tài chính) sở hữu và kiểm soát, lượng sử dụng tin nhắn SWIFT của mỗi quốc gia quyết định phân bổ cổ phần SWIFT, đồng thời cũng quyết định số lượng thành viên Hội đồng quản trị mà mỗi quốc gia được hưởng.

Nếu mạng SWIFT không phát hành cổ phiếu mà phát hành token, gửi/nhận tin nhắn phải trả phí gas, các tổ chức tài chính tham gia đóng vai trò như nút đào mỏ... thì có cảm giác quen thuộc chưa?

Trong mạng RLN mới, SWIFT cũng mong muốn đóng vai trò tổ chức này, kéo các đơn vị thành viên của mình vào.

Bởi lẽ nếu cứ để tiền mã hóa phát triển kiểu này mãi, về sau mọi người nhận tiền đều dùng stablecoin, thì chẳng còn liên quan gì đến SWIFT (và phần lớn ngân hàng thành viên của họ) nữa.

Nhưng SWIFT là một tổ chức tài chính lâu đời, có thể thật sự không hiểu rõ công nghệ blockchain mới.

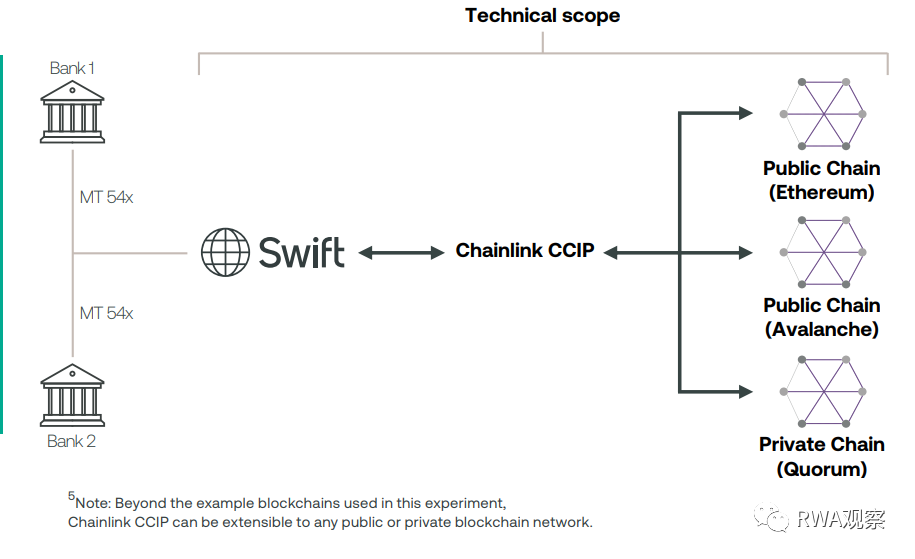

Do đó khi thử nghiệm tại châu Âu, họ đã kéo Chainlink vào cùng.

Phân công tổng thể là SWIFT phụ trách đưa tài sản của tổ chức lên DLT, Chainlink xử lý vấn đề liên chuỗi.

Nếu tương lai thật sự triển khai theo hướng này, thì tiềm năng của LINK thật sự là không thể đo lường...

Ngân hàng truyền thống có ủng hộ RLN không?

Dường như phương án RLN thực sự có thể giúp các tổ chức tài chính truyền thống nâng cao hiệu suất nhờ công nghệ blockchain.

Nhưng điều quan trọng hơn là, nếu không dùng phương án này, thị trường thanh toán bị tiền mã hóa chiếm lĩnh.

Thì lượng lớn tổ chức tài chính chủ yếu là thành viên SWIFT có thể thực sự rơi vào nguy hiểm.

Trong hệ thống tài chính truyền thống, tiền tệ trên thị trường được thực hiện qua kiến trúc hai lớp:

-

Tiền tệ của ngân hàng trung ương tính là M1, ngoài tiền mặt vật lý còn lại là tiền cho các ngân hàng thương mại vay

-

Tiền lưu thông tính là M2, chủ yếu là tiền bạn đang có trong ngân hàng hoặc các công cụ thanh toán (WeChat/Alipay/PayPal...)

Trong hệ thống tài chính truyền thống, người dân bình thường chỉ tiếp xúc được với tiền mặt của ngân hàng trung ương là tiền xu và tiền giấy.

Các thao tác phức tạp hơn đều phải thông qua ngân hàng thương mại hoặc tổ chức thanh toán.

Nhiều tiền mã hóa hiện nay (ví dụ Bitcoin) hoàn toàn không liên quan gì đến hệ thống tài chính truyền thống. Không do ngân hàng trung ương phát hành, cũng không cần hệ thống tài chính thanh toán.

Stablecoin (ví dụ USDT và USDC) có thể tốt hơn một chút, vì cần thế chấp bằng đô la Mỹ tương ứng, miễn là số tiền này không gửi tại ngân hàng trung ương (thực tế đều gửi tại ngân hàng thương mại hoặc mua trái phiếu chính phủ), thì có thể coi là M2.

Nói thật, nếu các tổ chức tài chính truyền thống không đoàn kết lại, đối mặt với tiền mã hóa có thể sẽ dễ dàng sụp đổ.

Thị phần thanh toán sẽ bị thanh toán mã hóa thay thế với tốc độ nhìn thấy rõ.

Mã hóa VS RLN, cục diện tương lai sẽ ra sao?

Tương lai thực sự khó dự đoán, nhưng một vài nguyên tắc có thể tiếp tục duy trì và dùng để phán đoán xu hướng tương lai:

-

Quản lý không phải là mời khách ăn cơm

Toàn bộ quản lý trên thế giới đều có luật pháp hoặc các công cụ mạnh mẽ khác làm hậu thuẫn.

Theo xu hướng hiện tại, các yêu cầu tuân thủ như xác minh danh tính người dùng, kiểm tra chống rửa tiền không chỉ là xu thế tất yếu, mà còn là biện pháp hiệu quả bảo vệ quyền lợi đầu tư.

Bởi rốt cuộc trong một thị trường tăng trưởng hoang dã, khắp nơi cắt韭菜 (bóc lột) thì lâu dài cũng chẳng có lợi ích gì.

Tôi tin rằng yêu cầu quản lý đối với tiền mã hóa trong tương lai sẽ ngày càng chi tiết hơn.

-

Tính trung lập về công nghệ là xu hướng tương lai

Hiện nay quản lý cũng sẽ không vô cớ hạn chế công nghệ (thực ra có, ví dụ công nghệ in tiền mã hóa).

Tôi tin rằng các quy định quản lý sẽ chú trọng hơn vào bản chất hoạt động kinh doanh, chứ không phải vào công nghệ nền tảng sử dụng.

Ví dụ thế kỷ 19, ngân hàng sử dụng sổ cái dạng giấy.

Thế kỷ 20 chuyển sang cơ sở dữ liệu điện tử, tất cả quy định quản lý được kế thừa và cập nhật liên tục, không có sự thay đổi lớn nào do phương pháp ghi sổ gây ra.

Giờ đến thế kỷ 21, công nghệ ghi sổ có thể nâng cấp thành công nghệ sổ cái chia sẻ blockchain.

Hiện nay nguyên tắc quản lý của các quốc gia chủ lưu cũng là “hành vi giống nhau, quản lý giống nhau”.

Có lẽ nguyên tắc này thuận lợi cho việc áp dụng mạng RLN tại các tổ chức tài chính truyền thống.

Bởi lẽ định nghĩa pháp lý về tiền mã hóa có thể còn tranh luận rất lâu, trong khi các tổ chức tài chính truyền thống đã đối phó với các yêu cầu tuân thủ quản lý nhiều năm rồi.

-

Cạnh tranh tự do có thể tạo ra tương lai tươi đẹp

Năm 1976, Hayek từng kêu gọi tăng cạnh tranh tự do thông qua việc các ngân hàng tư nhân in tiền trong cuốn “Phi quốc gia hóa tiền tệ”.

Các ngân hàng tư nhân dưới nắm đấm sắt của quản lý đã phải khuất phục.

Không ngờ nhiệm vụ lịch sử này lại được tiền mã hóa blockchain đảm nhận.

Hayek cho rằng, để giải quyết triệt để vấn đề lạm phát, nên để các ngân hàng tự do phát hành tiền tệ, các loại tiền tệ khác nhau cạnh tranh tự do trên thị trường, thì vì lợi nhuận, các ngân hàng sẽ cố gắng duy trì giá trị tiền ổn định.

Do đó, để các tổ chức tài chính truyền thống thực sự giành chiến thắng trên thị trường tương lai, họ vẫn cần phải kiểm soát túi tiền của mình, đừng hành động bừa bãi...

Hãy cùng chào đón một tương lai tươi đẹp nào ~ haha

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News