Phân tích chuỗi giá trị “kết nối quang học” dài 10.000 từ: Nút thắt hạ tầng AI bị ánh sáng GPU che khuất

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chuỗi giá trị “kết nối quang học” dài 10.000 từ: Nút thắt hạ tầng AI bị ánh sáng GPU che khuất

Sự bùng nổ về năng lực tính toán của GPU đang gây áp lực buộc liên kết quang trở thành “nút thắt cổ chai” mới trong cơ sở hạ tầng AI; công nghệ CPO đang tái cấu trúc cục diện chuỗi cung ứng, và cơ hội thị trường trị giá hàng chục tỷ nhân dân tệ đang dần được giải phóng trên toàn bộ chuỗi – từ vật liệu nền ở đầu chuỗi đến gia công sản xuất ở cuối chuỗi.

Tổng hợp & Dịch thuật: TechFlow

Dẫn chương trình: Nico

Tựa đề gốc: Quang liên kết AI: Một thị trường nghìn tỷ tiếp theo bị ánh sáng GPU che khuất?

Nguồn podcast: Nico Frontier Alpha

Phát sóng ngày: 8 tháng 5 năm 2026

Lời dẫn biên tập

Quang liên kết đang chuyển mình từ “linh kiện đi kèm” của GPU thành nút thắt cổ chai cốt lõi trong trung tâm dữ liệu AI. Khi hàng trăm, hàng nghìn, thậm chí hàng chục nghìn GPU phải phối hợp làm việc trong một tủ máy, giữa các tủ máy hay thậm chí giữa các nút siêu lớn, khả năng khai thác hiệu suất tính toán thực tế không còn chỉ phụ thuộc vào chính chip mà chủ yếu vào năng lực truyền dữ liệu giữa các GPU.

Trong tập podcast này, từ góc nhìn nghiên cứu và đầu tư chuỗi giá trị, chúng tôi sắp xếp quang mô-đun, mạch tích hợp quang (PIC) trên silic, quang học tích hợp cùng gói (CPO), laser bên ngoài, đế InP, đế SOI, gia công và đóng gói – kiểm tra thành một bản đồ tổng thể, đồng thời đưa ra khung phân bổ đầu tư phân tầng từ AVGO, MRVL, GLW đến COHR, LITE, TSEM, rồi tới SIVE, AAOI, AXTI, IQE và Soitec.

Điểm đáng chú ý nhất trong nội dung này không phải là khuyến nghị cổ phiếu đơn lẻ, mà là một nhận định: Cuộc cạnh tranh cơ sở hạ tầng AI đang mở rộng từ “ai sở hữu nhiều GPU hơn” sang “ai có thể đảm bảo nguồn cung quang liên kết khan hiếm hơn”, trong đó CPO (quang học tích hợp cùng gói) có thể là yếu tố tăng trưởng mới lớn nhất.

Những trích dẫn nổi bật

Tại sao quang liên kết đột nhiên trở nên quan trọng?

- “Dù một thẻ tăng tốc GPU GB300 của NVIDIA mạnh đến đâu, nếu nó không thể giao tiếp tốc độ cao với hàng nghìn GPU khác, phần lớn hiệu suất tính toán của nó cũng sẽ bị lãng phí.”

- “Nếu băng thông liên kết không đủ, việc chi thêm bao nhiêu tiền mua GPU cũng chỉ mang lại hiệu quả nửa vời.”

- “Dù là huấn luyện hay suy luận, miễn là có sự phối hợp, các GPU đều phải trao đổi dữ liệu tốc độ cao với nhau — kênh dữ liệu này chính là liên kết.”

- “Quang liên kết không phải là xu hướng đầu cơ; nhu cầu về liên kết trong trung tâm dữ liệu AI là có thật, cấp thiết và không thể đảo ngược.”

Sự thoái trào của cáp đồng và sự vươn lên của sợi quang

- “Tốc độ truyền dẫn của cáp đồng đã gần chạm giới hạn vật lý; băng thông tối đa trên một sợi dây đồng đã đạt đỉnh.”

- “Khi vượt quá vài mét, tín hiệu trên cáp đồng bắt đầu suy giảm và nhiễu; trong khi khoảng cách kết nối trong trung tâm dữ liệu AI thường lên tới hàng chục, thậm chí hàng trăm mét.”

- “Băng thông của sợi quang cao gấp hàng chục lần cáp đồng, có thể truyền tín hiệu ổn định lên tới vài kilômét, tiêu thụ điện năng thấp đến mức có thể bỏ qua.”

Bản chất công nghiệp của quang mô-đun

- “Quang mô-đun chịu trách nhiệm cho việc truyền thông giữa các tủ máy, chứ không phải giữa các GPU trong cùng một tủ máy.”

- “Chuỗi giá trị quang mô-đun và chuỗi giá trị GPU không phải hai lĩnh vực độc lập; doanh số bán GPU trực tiếp thúc đẩy nhu cầu quang mô-đun.”

- “Việc sản xuất một quang mô-đun trải dài trên hai hệ thống quy trình bán dẫn hoàn toàn khác nhau: sử dụng bán dẫn hợp chất InP để chế tạo chip quang học, và silic để sản xuất chip DSP.”

Ý nghĩa thực sự của CPO

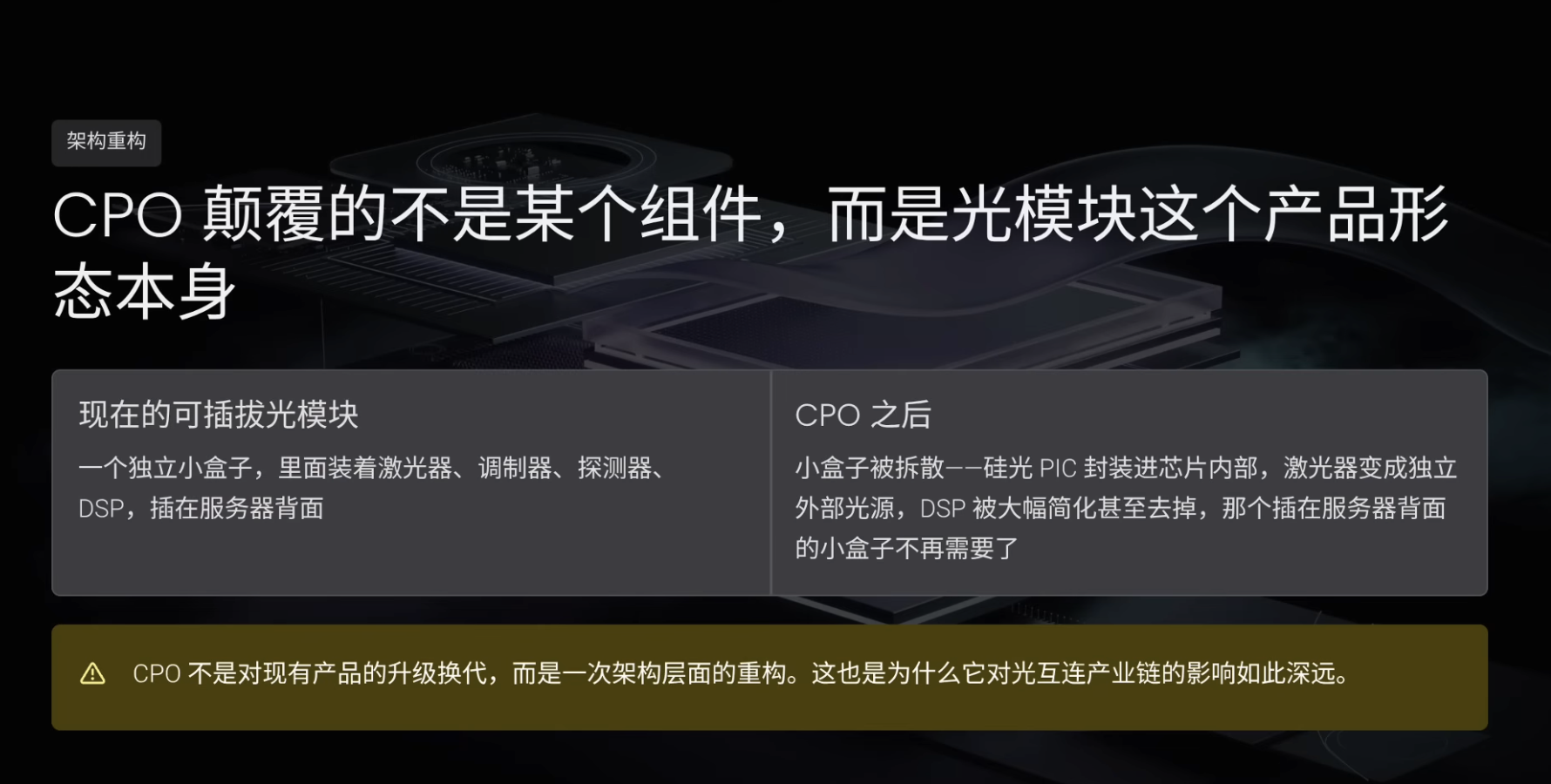

- “CPO không phá vỡ một thành phần nào trong quang mô-đun, mà là phá vỡ chính hình thái sản phẩm ‘quang mô-đun’.”

- “CPO không phải là nâng cấp hay thay thế sản phẩm hiện có, mà là tái cấu trúc ở cấp độ kiến trúc.”

- “Mối quan hệ chính xác hơn là: CPO mở ra một thị trường hoàn toàn mới, quy mô lớn hơn rất nhiều so với thị trường quang mô-đun có thể cắm rời — chứ không đơn thuần thay thế thị trường hiện tại.”

Khung đầu tư chuỗi giá trị

- “Chuỗi giá trị quang liên kết không giống GPU, nơi NVIDIA chiếm ưu thế tuyệt đối; đây là một chuỗi giá trị phân công cực kỳ tinh vi và các điểm nghẽn cực kỳ phân tán.”

- “Càng tiến về thượng nguồn, các công ty càng nhỏ, độ đàn hồi càng cao, nhưng tính chắc chắn càng thấp; càng tiến về hạ nguồn, các công ty càng lớn, tính chắc chắn càng cao, nhưng độ đàn hồi càng thấp.”

- “Nếu bạn có thể chấp nhận rủi ro và biến động cao, logic cốt lõi là tập trung vào các điểm nghẽn; đằng sau mỗi điểm nghẽn thường chỉ có một hoặc hai công ty có khả năng đáp ứng.”

Mạng thần kinh thực sự khan hiếm của cơ sở hạ tầng AI — ngoài GPU

Trong hai đến ba năm qua, gần như tất cả mọi người đều bàn luận về GPU và hiệu suất tính toán. Kể từ khi ChatGPT (sản phẩm AI sinh tổng hợp do OpenAI ra mắt, khơi mào làn sóng ứng dụng mô hình ngôn ngữ lớn) ra đời và cuộc cách mạng công nghệ AI bùng nổ, cổ phiếu NVIDIA đã tăng 15 lần trong vòng ba năm; hiệu suất tính toán trở thành từ khóa không thể thiếu trong lĩnh vực mô hình ngôn ngữ lớn AI. Chuỗi giá trị bán dẫn lấy GPU làm trung tâm cũng bước vào thời kỳ hoàng kim vượt chu kỳ kinh tế.

Tuy nhiên, trong năm qua, một khâu then chốt không kém GPU — thậm chí còn khan hiếm hơn — đang âm thầm bùng nổ. Trong triển khai quy mô lớn tại trung tâm dữ liệu, dù một thẻ tăng tốc GPU GB300 của NVIDIA có mạnh đến đâu, nếu nó không thể giao tiếp tốc độ cao với hàng nghìn GPU khác, phần lớn hiệu suất tính toán cũng sẽ bị lãng phí. Băng thông liên kết không đủ khiến việc mua thêm GPU chỉ mang lại hiệu quả nửa vời. Khâu chịu trách nhiệm cho việc kết nối tốc độ cao giữa hàng nghìn GPU này chính là quang liên kết.

Theo dữ liệu từ LightCounting (tổ chức nghiên cứu lĩnh vực truyền thông quang), quy mô thị trường quang mô-đun toàn cầu năm 2024 tăng gấp đôi, đạt 15,4 tỷ USD; năm 2025 tiếp tục tăng 55%, lên 23,8 tỷ USD. Trong kịch bản lạc quan, LightCounting dự báo đến năm 2030, quy mô thị trường toàn bộ chuỗi giá trị quang liên kết sẽ vượt mốc 110 tỷ USD.

Tuy nhiên, phần lớn các công ty trong chuỗi giá trị này có thể còn chưa được nhà đầu tư biết đến. Doanh thu năm của SIVE/SIVEE khoảng 30 triệu USD, từ đầu năm 2026 đến nay đã tăng 10 lần; TSEM (Tower Semiconductor, nhà máy gia công đặc chủng Israel) được thị trường gọi là “TSMC của lĩnh vực quang liên kết”, 70% công suất đã được đặt trước đến năm 2028; COHR (Coherent, công ty tích hợp dọc trong lĩnh vực quang học và vật liệu) có doanh thu năm khoảng 5,8 tỷ USD và nhận khoản đầu tư chiến lược 2 tỷ USD từ NVIDIA.

Nội dung hôm nay sẽ phân tích rõ ràng từng mắt xích trong chuỗi giá trị quang liên kết: Quang liên kết là gì? Quang mô-đun gồm những thành phần nào? Đường hướng công nghệ thế hệ tiếp theo là gì? Các điểm nghẽn cốt lõi nằm ở đâu? Vị trí của từng công ty trong chuỗi là gì? Và nhà đầu tư nên phân bổ danh mục theo mức độ chấp nhận rủi ro cá nhân như thế nào?

Huấn luyện, suy luận và liên kết: Vì sao các GPU phải giao tiếp tốc độ cao?

Trước khi thảo luận cụ thể về các công ty, ta cần giải thích một câu hỏi: Vì sao quang liên kết đột nhiên trở thành một trong những khâu then chốt và khan hiếm nhất trong cơ sở hạ tầng AI? Điều này bắt nguồn từ cách thức hoạt động của AI. Công việc của AI được chia thành hai giai đoạn: huấn luyện và suy luận.

Huấn luyện là việc đưa một lượng lớn văn bản, hình ảnh, mã nguồn vào mô hình để mô hình học hỏi và phát triển dựa trên nội dung đã có. Tham số huấn luyện của một mô hình lớn có thể đạt mức nghìn tỷ, vượt xa khả năng xử lý của một GPU đơn lẻ, vì vậy phải chia nhỏ thành hàng nghìn phần và phân bổ trên hàng nghìn GPU để tính toán song song. Sau khi mỗi GPU hoàn thành phần việc được giao, kết quả trung gian phải được gửi tới các GPU khác để phối hợp hoàn thành toàn bộ tác vụ.

Suy luận là việc AI vận dụng kiến thức đã học để đưa ra câu trả lời. Bạn đặt câu hỏi cho ChatGPT và vài chục giây sau nhận được câu trả lời — đó là suy luận. Nhiều người tưởng rằng suy luận chỉ yêu cầu một GPU trả lời một câu hỏi, nên không cần liên kết. Năm 2023 điều này có thể còn đúng, nhưng đến năm 2026 thì hoàn toàn khác.

AI đã tiến hóa từ dạng hỏi-đáp đơn giản sang suy luận sâu và AI tác tử (Agentic AI). Đối tượng tương tác của người dùng giờ đây không còn chỉ là một chatbot đơn giản, mà là các tác tử (Agent) phức tạp, đằng sau đó có thể là lập kế hoạch nhiệm vụ, thực hiện suy luận đa bước và truy vấn nhiều nguồn dữ liệu. Đằng sau mỗi lần tương tác có thể là hàng trăm, thậm chí hàng nghìn GPU đang phối hợp làm việc. Dù là huấn luyện hay suy luận, miễn là có sự phối hợp, các GPU đều phải trao đổi dữ liệu tốc độ cao với nhau — kênh dữ liệu này chính là liên kết.

Vì sao cáp đồng không còn đủ dùng?

Trước đây, liên kết chủ yếu dùng cáp đồng để truyền tín hiệu điện; hiện nay, kênh này đang dần được thay thế bằng sợi quang để truyền tín hiệu quang. Cáp đồng không còn đủ dùng chủ yếu vì ba lý do.

Thứ nhất, tốc độ truyền dẫn của cáp đồng đã gần chạm giới hạn vật lý. Dù tối ưu vật liệu và quy trình sản xuất đến đâu, băng thông tối đa trên một sợi dây đồng cũng đã đạt đỉnh, giống như một con đường hai làn xe dù ùn tắc đến mấy cũng chỉ cho phép hai chiếc xe chạy song song. Thứ hai, khoảng cách càng xa, tín hiệu càng suy giảm. Cáp đồng bắt đầu suy giảm và nhiễu khi vượt quá vài mét, trong khi khoảng cách kết nối trong trung tâm dữ liệu AI thường lên tới hàng chục, thậm chí hàng trăm mét — cáp đồng không còn đáp ứng được. Thứ ba, cáp đồng tiêu tốn nhiều điện năng hơn. Công suất tiêu thụ của GPU tăng lên từng thế hệ: H100 tiêu thụ 700W, B200 tăng lên 1.000W, và GB300 còn cao hơn nữa. Ở mức công suất này, việc kết nối giữa các GPU bằng cáp đồng cũng có thể tiêu tốn một lượng điện năng đáng kể.

Sợi quang lại hoàn toàn khác. Một sợi quang có băng thông cao gấp hàng chục lần cáp đồng, có thể truyền tín hiệu ổn định lên tới vài kilômét mà tiêu thụ điện năng thấp đến mức có thể bỏ qua. Ngoài ra, sợi quang còn có thể truyền đồng thời nhiều tín hiệu quang ở các bước sóng khác nhau, giống như một đại lộ được chia thành 8 làn, mỗi làn chạy một màu ánh sáng riêng biệt, không gây nhiễu lẫn nhau. Một sợi quang có thể thay thế hàng chục sợi cáp đồng.

Ba giai đoạn của quang liên kết

Việc sử dụng ánh sáng trong trung tâm dữ liệu không phải là một thứ đột nhiên xuất hiện, mà đã trải qua một số giai đoạn rất rõ ràng. Ở mỗi giai đoạn, phạm vi ứng dụng ánh sáng đều tiến gần hơn về phía chip.

Giai đoạn đầu tiên diễn ra trước năm 2020. Lúc đó, ánh sáng chủ yếu được dùng để kết nối giữa các trung tâm dữ liệu — ví dụ, một nhà cung cấp đám mây có hai trung tâm dữ liệu tại Bắc Kinh và Thượng Hải, cách nhau hơn 1.000 km, bắt buộc phải dùng sợi quang để kết nối. Còn trong nội bộ trung tâm dữ liệu, máy chủ với máy chủ vẫn chủ yếu dùng cáp đồng.

Giai đoạn thứ hai là từ năm 2023 đến 2024. ChatGPT bùng nổ vào cuối năm 2022, khơi mào cuộc cách mạng công nghệ AI, khiến doanh số GPU tăng vọt vào năm sau, nhưng thị trường quang mô-đun lúc đầu chưa khởi sắc rõ rệt. Nguyên nhân là lúc đó cụm GPU của NVIDIA vẫn chủ yếu dùng cáp đồng, và quang mô-đun chưa phải linh kiện cốt lõi. Thậm chí tệ hơn, đầu năm 2023 các nhà cung cấp đám mây vì lo ngại suy thoái kinh tế đã cắt giảm chi tiêu vốn, Meta (công ty mẹ của Facebook, một trong những khách hàng lớn nhất toàn cầu về cơ sở hạ tầng đám mây và AI) thậm chí hủy bỏ hơn một nửa kế hoạch triển khai quang mô-đun.

Điểm chuyển mình thực sự xảy ra vào năm 2024. Các cụm GPU của nhà cung cấp đám mây mở rộng từ vài trăm lên hàng nghìn, thậm chí hàng chục nghìn GPU, khiến khoảng cách truyền dẫn vài mét của cáp đồng hoàn toàn bất lực. NVIDIA thay thế cáp đồng bằng quang mô-đun có thể cắm rời trong kiến trúc tham chiếu của mình, và sự thay đổi ở cấp độ kiến trúc này đã làm bùng nổ thị trường, khiến quy mô thị trường quang mô-đun năm 2024 tăng gấp đôi.

Giai đoạn thứ ba là từ năm 2025 đến nay. Kiến trúc GPU AI thế hệ mới Blackwell của NVIDIA bắt đầu triển khai quy mô lớn, với công suất cao hơn và nhu cầu băng thông liên kết lớn hơn, khiến nhu cầu quang mô-đun tăng vọt. Đồng thời, tổng chi tiêu vốn của năm nhà cung cấp đám mây lớn nhất trong chín tháng đầu năm vượt quá 300 tỷ USD, lập kỷ lục mới, khiến nhu cầu quang mô-đun vượt cung hơn hai lần, dẫn đến mất cân bằng nghiêm trọng giữa cung và cầu. Tháng Ba năm nay, NVIDIA lại đầu tư 2 tỷ USD mỗi bên vào Lumentum và Coherent. Tại hội nghị nhà phát triển thường niên GTC 2026 của NVIDIA, công ty trình diễn giải pháp CPO và thiết kế quang liên kết cho kiến trúc Rubin thế hệ tiếp theo, điều này đồng nghĩa với việc quang liên kết đã chuyển mình từ một phân khúc ngách thành chủ đề cốt lõi trong câu chuyện cơ sở hạ tầng AI.

Quang mô-đun là gì: Bộ “phiên dịch” giữa tín hiệu điện và tín hiệu quang

Trước khi đi vào phần phân tích chuyên sâu, ta cần làm rõ một vài khái niệm nền tảng. Thứ nhất là quang mô-đun. Chip GPU chỉ nhận diện tín hiệu điện, trong khi sợi quang truyền tín hiệu quang — hai loại tín hiệu này “khác ngôn ngữ”, nên cần một “bộ phiên dịch” để chuyển tín hiệu điện thành tín hiệu quang khi gửi đi, và chuyển tín hiệu quang trở lại thành tín hiệu điện khi nhận được. Bộ phiên dịch này chính là quang mô-đun có thể cắm rời.

Quang mô-đun có kích thước tương đương USB, một đầu cắm vào card mạng máy chủ, đầu kia nối với sợi quang. Trong một trung tâm dữ liệu AI quy mô lớn, có thể có vài chục nghìn, thậm chí hàng trăm nghìn “hộp nhỏ” như vậy. Có một khái niệm dễ gây hiểu nhầm: Quang mô-đun chịu trách nhiệm cho việc truyền thông giữa các tủ máy, chứ không phải giữa các GPU trong cùng một tủ máy.

Lấy ví dụ về hệ thống GPU cấp tủ NVL72 của NVIDIA GB300: Một tủ máy chứa 72 GPU, các GPU này được liên kết với nhau thông qua NVLink và NVSwitch (công nghệ và chip chuyển mạch liên kết GPU tốc độ cao của NVIDIA), toàn bộ đều dùng tín hiệu điện trên cáp đồng, với khoảng cách chỉ vài chục centimet đến một hoặc hai mét — không cần dùng quang. Chỉ khi dữ liệu cần truyền từ một tủ máy sang tủ máy khác, với khoảng cách lên tới hàng chục, hàng trăm mét hoặc xa hơn, mới cần đến quang mô-đun.

Trong một cụm AI đầy đủ, quang mô-đun thường được cắm ở hai vị trí: trên card mạng máy chủ và trên bộ chuyển mạch. Mỗi sợi quang đều cần cắm một quang mô-đun ở mỗi đầu. Càng nhiều GPU, càng nhiều tủ máy, nhu cầu kết nối giữa các tủ máy càng lớn, và nhu cầu quang mô-đun cũng càng tăng. Chuỗi giá trị quang mô-đun và chuỗi giá trị GPU không phải hai lĩnh vực độc lập, mà doanh số bán GPU trực tiếp thúc đẩy nhu cầu quang mô-đun.

Năm thành phần cốt lõi của quang mô-đun

Một quang mô-đun kích thước USB thường gồm năm thành phần cốt lõi: chip laser, chip điều chế, chip dò, chip DSP và các thành phần ghép nối với thấu kính và sợi quang.

Thứ nhất là chip laser. Chức năng của nó là phát sáng, tạo ra một chùm tia laser ổn định làm phương tiện mang tín hiệu quang. Laser giống như một chiếc đèn pin thu nhỏ, nhỏ hơn móng tay nhưng phát ra ánh sáng rất chính xác và tinh khiết. Yếu tố quan trọng nhất của laser là vật liệu. GPU và CPO dùng silic, trong khi laser dùng indium phosphide (InP) hoặc gallium arsenide (GaAs). Silic vốn không phù hợp để phát sáng, còn các bán dẫn hợp chất như InP và GaAs có cấu trúc nguyên tử thuận lợi hơn cho việc tạo photon — điều này giải thích vì sao chip laser không do các nhà máy gia công silic như TSMC sản xuất.

Thứ hai là chip điều chế. Tia laser phát ra vốn không mang thông tin, chỉ là một “chùm sáng trống”. Chức năng của chip điều chế là “ghi” tín hiệu điện lên ánh sáng. GPU gửi tới tín hiệu điện nhị phân 0 và 1, chip điều chế điều khiển việc bật/tắt hoặc tăng/giảm cường độ laser để biểu thị 0 và 1 bằng ánh sáng. Tiếp tục ví dụ trên: laser là chiếc đèn pin luôn sáng, còn chip điều chế là bàn tay điều khiển công tắc đèn pin, nhấn hàng trăm tỷ lần mỗi giây. Đôi khi, chip điều chế và chip laser được tích hợp trên cùng một chip, gọi là EML (laser điều chế hấp thụ điện), tức là tích hợp đèn pin và công tắc thành một bộ phận duy nhất.

Thứ ba là chip dò. Chip điều chế chịu trách nhiệm chuyển tín hiệu điện thành tín hiệu quang (giai đoạn gửi); đầu nhận cũng cần chuyển tín hiệu quang trở lại thành tín hiệu điện, và đây là vai trò của chip dò. Nó giống như “tai” ở đầu nhận: thấy ánh sáng thì xuất ra 1, không thấy ánh sáng thì xuất ra 0. Chip dò thường cũng sử dụng hệ vật liệu InP hoặc GaAs.

Thứ tư là chip DSP (bộ xử lý tín hiệu số). Đây là “bộ não” của quang mô-đun, chịu trách nhiệm sửa lỗi, mã hóa và cân bằng chất lượng tín hiệu. Trong quá trình truyền tín hiệu quang, nhiễu và méo tín hiệu là không tránh khỏi — giống như gọi điện trên một con đường đông đúc, tiếng nói của người kia có thể nghe không rõ. Chip DSP sẽ mã hóa tín hiệu theo cách đặc biệt ở đầu gửi và làm sạch nhiễu ở đầu nhận để đảm bảo dữ liệu 0 và 1 được phục hồi đúng như ban đầu. Chip DSP là chip silic, thuộc cùng hệ quy trình bán dẫn với GPU và CPO, thường do các nhà máy gia công silic như TSMC sản xuất.

800G và 1,6T là tốc độ truyền dẫn của quang mô-đun. 800G nghĩa là truyền 800 Gigabit dữ liệu mỗi giây, còn 1,6T là 1,6 Terabit mỗi giây — tốc độ tăng gấp đôi. Từ 400G đến 800G (hiện là tiêu chuẩn phổ biến), rồi tới 1,6T (đang triển khai), tốc độ càng cao thì độ khó thiết kế chip càng lớn, chi phí và độ khó thiết kế chip DSP cũng càng cao — đôi khi còn đắt hơn cả chip laser.

Thứ năm là các thành phần ghép nối với thấu kính và sợi quang. Chúng có nhiệm vụ căn chỉnh chính xác chùm sáng do chip laser phát ra vào đầu sợi quang. Chùm sáng do laser phát ra rất mảnh, lõi sợi quang cũng rất mảnh — chỉ bằng 1/10 sợi tóc — nên độ chính xác căn chỉnh phải đạt cấp micromet. Hãy tưởng tượng việc luồn một sợi chỉ qua lỗ kim của một cây kim khác, và phải thực hiện tự động hàng triệu lần trên dây chuyền sản xuất công nghiệp.

Khi nối năm thành phần này lại, quy trình hoạt động của quang mô-đun trở nên rõ ràng: GPU truyền tín hiệu điện, đi vào chip DSP để mã hóa và sửa lỗi, rồi tới chip điều chế; chip điều chế ghi tín hiệu điện lên chùm sáng do laser phát ra; ánh sáng đi qua thấu kính vào sợi quang, truyền đi hàng chục đến hàng trăm mét; khi đến đầu kia, ánh sáng đi ra từ sợi quang, đi qua thấu kính để căn chỉnh vào chip dò; chip dò chuyển ánh sáng trở lại thành tín hiệu điện, đưa tới chip DSP ở đầu kia để giải mã và sửa lỗi, rồi cuối cùng gửi tới GPU khác.

Quang mô-đun được sản xuất như thế nào: Hai hệ thống quy trình bán dẫn tồn tại song song

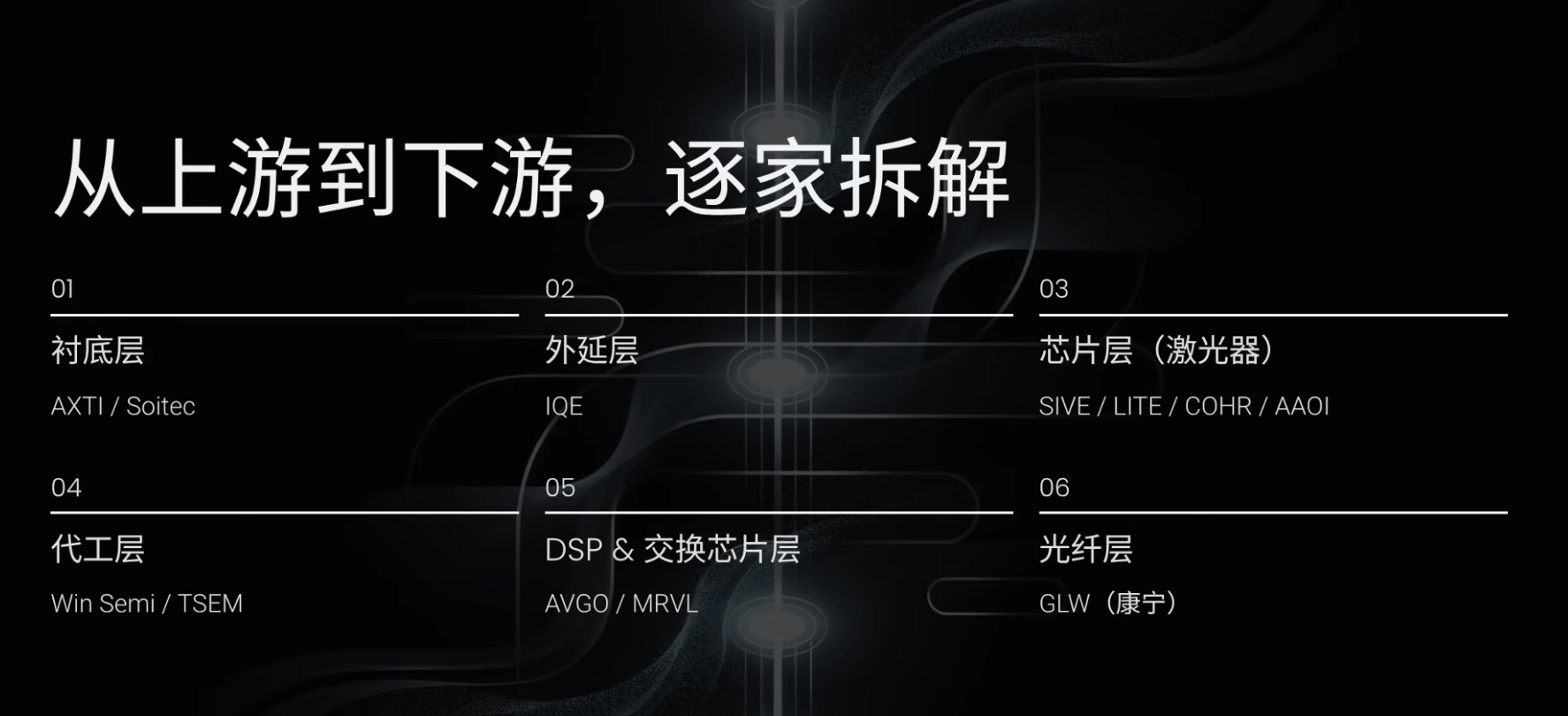

Nhiều người vô tình nghĩ rằng chip thì đều do TSMC sản xuất, nên các chip trong quang mô-đun cũng tương tự. Nhưng thực tế hoàn toàn khác biệt. Một quang mô-đun chứa hai loại chip hoàn toàn khác nhau, ứng với hai loại vật liệu khác nhau và được sản xuất tại hai loại nhà máy khác nhau.

Loại thứ nhất là chip DSP — “bộ não” của quang mô-đun, chịu trách nhiệm sửa lỗi và mã hóa. Đây là chip silic, sử dụng quy trình sản xuất tương tự GPU và CPO, do các nhà máy gia công silic như TSMC sản xuất. Các công ty thiết kế chip DSP chủ yếu gồm AVGO (Broadcom, ông lớn về chip truyền thông và chip AI tùy chỉnh), MRVL (Marvell Technology, công ty chip cho trung tâm dữ liệu và mạng) và CRDO (Credo, công ty chip liên kết dữ liệu).

Loại thứ hai là chip quang học, bao gồm laser, bộ điều chế và bộ dò, được làm từ vật liệu bán dẫn hợp chất như InP. Một số công ty tự đảm nhận cả thiết kế và sản xuất, ví dụ LITE (Lumentum, nhà sản xuất linh kiện quang và laser), COHR (Coherent, công ty về vật liệu và linh kiện quang học) và AAOI (Applied Optoelectronics, công ty Mỹ sản xuất quang mô-đun và linh kiện quang). Cũng có những công ty nhỏ chuyên thiết kế laser, ví dụ SIVE/SIVEE, tập trung tối ưu hóa chip laser ở mức cao nhất, rồi gửi tới nhà máy gia công để sản xuất.

Chip quang học không thể gửi thẳng cho TSMC sản xuất, bởi toàn bộ dây chuyền, thiết bị, hóa chất và thông số quy trình của TSMC đều được thiết kế dành riêng cho silic. InP là vật liệu hoàn toàn khác, với kích thước tấm wafer, hóa chất khắc và nhiệt độ tăng trưởng khác biệt, nên không thể chạy trên dây chuyền của TSMC. Do đó, chip quang học có hệ thống sản xuất độc lập riêng.

Đế và lớp ngoại sinh: Hai nền tảng của sản xuất chip quang học

Để hiểu rõ sản xuất chip quang học, trước hết cần nắm hai khái niệm: đế và lớp ngoại sinh. Đế là điểm khởi đầu của mọi sản xuất chip quang, là một tấm mỏng đặc biệt, trên đó mọi cấu trúc chức năng sẽ được “trồng” lên. Ví dụ, nếu muốn trồng một “cây laser” có thể phát sáng, bạn không thể gieo hạt xuống đất cát thông thường, mà cần một loại “đất đặc biệt” có cấu trúc phân tử phù hợp với hạt giống để cây có thể bám rễ và phát triển. Silic thông thường giống đất cát — không phù hợp để phát sáng; InP chính là “loại đất đặc biệt” đó.

Chất lượng đế quyết định trực tiếp chất lượng mọi cấu trúc được xây dựng trên nó. Nếu đế có một khuyết tật cấp nguyên tử, khuyết tật này sẽ lan truyền từng lớp lên trên như một vết nứt, khiến chip laser không đạt tiêu chuẩn và quang mô-đun không thể đưa vào sản xuất. Việc sản xuất đế InP độ tinh khiết cao cực kỳ khó khăn, toàn cầu chỉ có một vài nhà máy có thể ổn định đạt được mức độ này.

Có đế rồi vẫn chưa thể làm chip, mà còn phải “trồng” từng lớp cấu trúc chức năng lên trên đế — quá trình này gọi là tăng trưởng ngoại sinh. Laser có thể phát sáng không phải do bản thân đế phát sáng, mà do các cấu trúc đặc biệt được “trồng” lên đế mới có khả năng phát sáng. Khi dòng điện đi qua lớp ngoại sinh, electron và lỗ trống tái hợp để phát ra photon — đó chính là nguồn gốc của laser.

Mỗi lớp ngoại sinh chỉ dày vài nanomet, hàng chục lớp chồng lên nhau như bánh ngàn lớp. Thành phần, độ dày và nồng độ pha tạp của mỗi lớp đều đòi hỏi độ chính xác cực cao; sai lệch chỉ một lớp nguyên tử cũng khiến bước sóng ánh sáng lệch đi và chip laser không thể sử dụng được.

Đế InP do AXTI (nhà cung cấp đế bán dẫn hợp chất Hoa Kỳ) cung cấp, còn lớp ngoại sinh do IQE/IQEE (nhà cung cấp tấm ngoại sinh bán dẫn hợp chất Anh Quốc) thực hiện. Sau khi hoàn tất lớp ngoại sinh, sản xuất chip laser có hai hướng: Một là Fabless (thiết kế và sản xuất tách biệt), ví dụ SIVE/SIVEE (Thụy Điển) thiết kế chip laser rồi gửi tới nhà máy gia công Win Semi (đài Loan, nhà máy gia công bán dẫn hợp chất) để sản xuất; hai là IDM (nhà sản xuất tích hợp), ví dụ LITE, COHR, AAOI tự thực hiện toàn bộ từ lớp ngoại sinh, laser, bộ điều chế, bộ dò đến lắp ráp quang mô-đun.

Vì vậy, sản xuất một quang mô-đun trải dài trên hai hệ thống quy trình bán dẫn hoàn toàn khác nhau: dùng bán dẫn hợp chất InP để làm chip quang học, và silic để làm chip DSP. Hai hệ thống này không tương thích, không thể sản xuất trên cùng một dây chuyền. Bất kỳ khâu nào bị nghẽn công suất, toàn bộ quang mô-đun đều không thể xuất xưởng.

Điều này cũng giải thích vì sao các công ty quang học không dễ dàng tham gia sản xuất chip DSP, và các công ty chip số cũng không dễ dàng tham gia sản xuất laser. Thiết kế chip quang học và thiết kế chip số là hai chuyên ngành hoàn toàn khác nhau. Kỹ sư quang học am hiểu vật lý laser, lý thuyết sóng dẫn quang, cấu trúc giếng lượng tử; kỹ sư chip số am hiểu mạch logic và thuật toán xử lý tín hiệu số. Hai nhóm kỹ năng này không trùng lặp, giống như bác sĩ phẫu thuật tim và bác sĩ phẫu thuật não đều là bác sĩ ngoại khoa, nhưng không thể hoán đổi vai trò cho nhau.

Điều thú vị nhất của chuỗi giá trị quang liên kết nằm ở đây: Nó không giống GPU, nơi NVIDIA chiếm ưu thế tuyệt đối, mà là một chuỗi giá trị phân công cực kỳ tinh vi và các điểm nghẽn cực kỳ phân tán. Chính sự phân tán này tạo cơ hội cho nhà đầu tư bình thường tìm ra những công ty nhỏ bị thị trường bỏ quên.

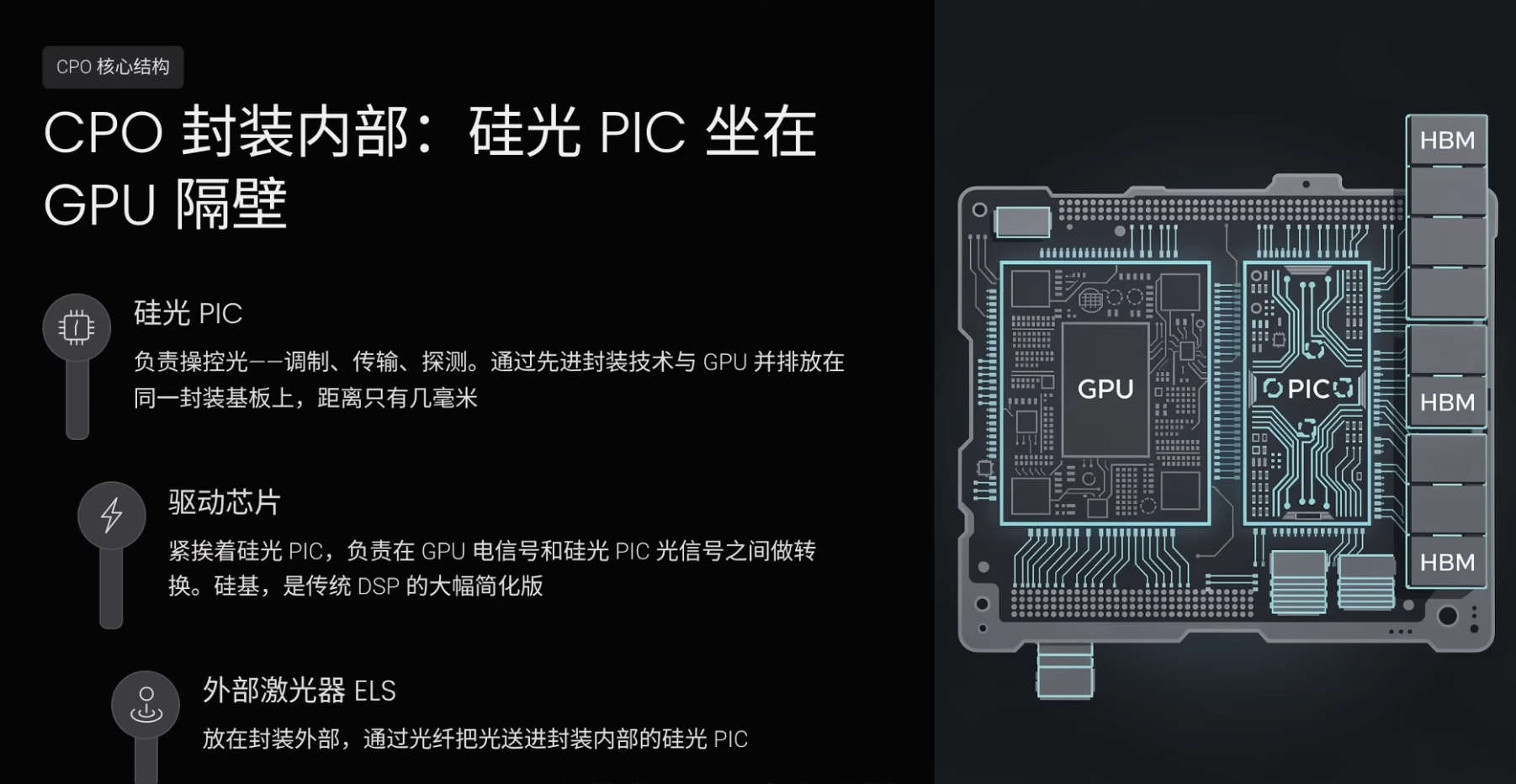

CPO: Di chuyển các thành phần quang học từ mặt sau máy chủ đến sát cạnh chip

Quang mô-đun có thể cắm rời chỉ là giải pháp hiện tại. Điều đáng chú ý hơn là chuỗi giá trị này sắp chứng kiến một cuộc tái cấu trúc căn bản. Một công nghệ thế hệ tiếp theo mang tên CPO đang đẩy toàn bộ kiến trúc quang liên kết đi theo một hướng hoàn toàn mới.

CPO là viết tắt của Co-Packaged Optics (quang học tích hợp cùng gói). Nó giải quyết vấn đề quang mô-đun quá xa GPU. Giải pháp tiêu chuẩn hiện nay là quang mô-đun được thiết kế như một “hộp nhỏ có thể cắm rời”, cắm vào mặt sau máy chủ; tín hiệu điện do GPU tạo ra phải chạy qua cáp đồng dài vài chục centimet để đến mặt sau máy chủ, rồi mới được chuyển thành tín hiệu quang trong quang mô-đun. Đoạn cáp đồng vài chục centimet này gây tổn hao năng lượng, độ trễ và nhiệt. Với mật độ cụm AI ngày càng tăng, tổn hao nhỏ này khi nhân lên hàng trăm nghìn lần sẽ trở thành vấn đề nghiêm trọng.

Ý tưởng của CPO là di chuyển các thành phần quang học từ mặt sau máy chủ vào bên trong gói chip, đặt sát cạnh GPU hoặc chip chuyển mạch, rút ngắn khoảng cách chuyển đổi điện-quang từ vài chục centimet xuống chỉ còn vài milimét. Ví dụ minh họa: Giải pháp hiện tại giống như cơm và canh để riêng — GPU là cơm trong hộp, còn quang mô-đun là canh trong ly riêng; CPO giống như đổ canh vào một ngăn riêng trong hộp cơm — cơm và canh vẫn tách biệt, nhưng cùng ở trong một hộp, khoảng cách chỉ vài milimét.

Tuy nhiên, việc di chuyển các thành phần quang học vào bên trong gói chip gặp một trở ngại lớn: Chip quang học trong quang mô-đun truyền thống dùng InP, trong khi GPU dùng silic — quy trình đóng gói của InP và silic không tương thích, nên không thể đơn giản tích hợp chip InP và GPU silic trong cùng một gói. Giải pháp là dùng silic để làm chip quang học — từ đây xuất hiện khái niệm PIC trên silic.

PIC là viết tắt của Photonic Integrated Circuit (mạch tích hợp quang). Chúng ta quen thuộc với IC — tích hợp hàng tỷ transistor trên một chip để thực hiện tính toán; PIC áp dụng tư duy tương tự, nhưng thay vì transistor, nó tích hợp các thành phần quang học. PIC trên silic tích hợp các thành phần như bộ điều chế, sóng dẫn quang, bộ dò trên một chip silic. Vì là chip silic nên nó có thể tích hợp cùng GPU bằng các kỹ thuật đóng gói tương tự — điều mà chip quang học InP không thể làm được.

PIC trên silic không sử dụng tấm silic thông thường, mà dùng tấm silic đặc biệt có cấu trúc “sandwich” gọi là SOI (Silicon-On-Insulator — silic trên lớp cách điện). Một lớp cách điện được đặt giữa đế và lớp silic trên cùng, giúp tín hiệu quang lan truyền trong lớp silic mỏng phía trên mà không bị rò xuống dưới. Tấm silic thông thường là một khối đặc, khi ánh sáng đi vào sẽ lan tỏa khắp nơi và không kiểm soát được; lớp cách điện giữa tấm SOI giống như một tấm gương phản xạ ánh sáng trở lại lớp trên cùng, giúp ánh sáng di chuyển dọc theo kênh thiết kế sẵn.

Trong phân khúc đế SOI, Soitec (nhà cung cấp đế SOI Pháp) là một trong những nhà cung cấp cốt lõi, vị thế thị trường gần như độc quyền. Nhà máy gia công PIC trên silic chủ yếu là TSEM, tức Tower Semiconductor. TSEM gia công chip quang trên silic bằng tấm SOI, sử dụng quy trình CMOS cải tiến — quy trình này TSMC không quen thuộc, nên TSEM lại là nhà máy gia công có thị phần cao nhất trong phân khúc này.

Tuy nhiên, silic có khuyết điểm bẩm sinh: nó không thể phát sáng. Vì vậy, PIC trên silic chỉ có thể điều khiển ánh sáng chứ không thể tạo ra ánh sáng — nguồn sáng vẫn phải do laser InP cung cấp. Từ đây hình thành cấu trúc cốt lõi của CPO: Bên trong gói đặt một chip PIC trên silic để thực hiện các khâu điều khiển ánh sáng như điều chế, truyền dẫn và dò; chip này được tích hợp cùng GPU trên cùng một bảng nền đóng gói bằng kỹ thuật đóng gói tiên tiến, khoảng cách chỉ vài milimét — tương tự như bộ nhớ HBM đặt sát GPU.

Bên cạnh chip PIC trên silic còn có một chip điều khiển, chịu trách nhiệm chuyển đổi giữa tín hiệu điện từ GPU và tín hiệu quang từ chip PIC trên silic. Đây cũng là chip silic, về bản chất là phiên bản đơn giản hóa mạnh mẽ của chip DSP trong quang mô-đun truyền thống. Vì khoảng cách chuyển đổi điện-quang trong CPO chỉ vài milimét, nên không cần bộ xử lý phức tạp như chip DSP để mã hóa và sửa lỗi — một bộ điều khiển đơn giản là đủ.

Bên ngoài gói là một laser làm nguồn sáng bên ngoài (External Laser Source - ELS). Laser truyền ánh sáng vào bên trong gói thông qua sợi quang để cung cấp cho chip PIC trên silic. Laser không được đặt trực tiếp vào bên trong gói vì laser InP tỏa nhiệt lớn, nếu đặt chung với GPU và chip PIC trên silic sẽ gây sự cố; hơn nữa, laser có tuổi thọ hạn chế, nếu tích hợp vào bên trong gói thì khi hỏng sẽ phải loại bỏ toàn bộ chip trị giá hàng chục nghìn USD. Việc thiết kế laser dưới dạng module cắm rời bên ngoài cho phép thay thế dễ dàng khi hỏng, không ảnh hưởng đến chip chính.

CPO thực sự phá vỡ không phải một thành phần nào trong quang mô-đun, mà là chính hình thái sản phẩm “quang mô-đun”. Hiện nay, quang mô-đun có thể cắm rời là một “hộp nhỏ độc lập”, bên trong chứa laser, bộ điều chế, bộ dò và chip DSP. CPO giống như việc tháo rời “hộp nhỏ” này: chip PIC trên silic được tích hợp trực tiếp vào bên trong gói chip, laser trở thành nguồn sáng bên ngoài độc lập, chip DSP bị đơn giản hóa mạnh hoặc loại bỏ hoàn toàn, và “hộp nhỏ” ở mặt sau máy chủ không còn cần thiết. Đây không phải là nâng cấp sản phẩm hiện có, mà là tái cấu trúc ở cấp độ kiến trúc.

Vì sao CPO trở thành chủ đề đầu tư vào năm 2026?

Khái niệm CPO đã tồn tại nhiều năm, nhưng vì sao đột nhiên trở thành chủ đề đầu tư nóng vào năm 2026? Báo cáo của Goldman Sachs chỉ ra rằng quy mô thị trường tiềm năng của quang liên kết sẽ tăng từ khoảng 15 tỷ USD hiện tại lên 154 tỷ USD vào năm 2028 — tăng khoảng 9 lần, trong đó CPO chiếm 91 tỷ USD. Lý do cốt lõi duy nhất là kiến trúc thế hệ tiếp theo của NVIDIA đã biến CPO từ một lựa chọn thành yêu cầu bắt buộc.

Hiện tại trong hệ thống GB300 NVL72, 72 GPU tạo thành một tủ máy, và các GPU trong cùng tủ máy vẫn được kết nối bằng cáp đồng. Nhưng khi quy mô cụm AI mở rộng lên hàng trăm, thậm chí hàng nghìn GPU, kết nối mạng giữa các tủ máy trở thành điểm nghẽn. NVIDIA đã áp dụng giải pháp CPO cho bộ chuyển mạch mạng giữa các tủ máy trong nền tảng Rubin (mã nội bộ cho nền tảng AI thế hệ tiếp theo của NVIDIA), thay thế quang mô-đun có thể cắm rời truyền thống. Đây là lần đầu tiên NVIDIA chính thức áp dụng CPO trong nền tảng của mình.

Đến nền tảng Feynman (mã nội bộ cho nền tảng AI thế hệ sau nữa của NVIDIA), CPO thậm chí có thể tiến vào kết nối giữa các GPU trong cùng một tủ máy. Nói cách khác, ánh sáng đang từng bước tiến gần từ khoảng cách giữa các tủ máy đến khoảng cách giữa các GPU. CEO của Lumentum cũng xác nhận trong cuộc họp báo cáo tài chính mới nhất rằng CPO sẽ gặp tình trạng mất cân bằng cung-cầu nghiêm trọng, nhu cầu vượt xa cung; CPO là động lực tăng trưởng đơn lẻ lớn nhất của Lumentum, và hiện vẫn ở giai đoạn rất sơ khai.

Xét về dữ liệu ngành, doanh số thực tế của thị trường CPO hiện còn rất nhỏ, năm 2026 chỉ khoảng 160 triệu USD, chủ yếu là mẫu thử và đơn hàng nhỏ lẻ. Tuy nhiên, nếu dự báo của Goldman Sachs thành hiện thực, đến năm 2028 con số này sẽ tăng vọt lên 91 tỷ USD — một đường cong bùng nổ từ con số không lên nghìn tỷ USD. NVIDIA đã bắt đầu sản xuất hàng loạt bộ chuyển mạch CPO vào đầu năm 2026, Broadcom giao sản phẩm liên quan đến CPO cho khách hàng vào tháng 10 năm 2025, còn TSMC ra mắt giải pháp đóng gói tiên tiến COUPE dành riêng cho CPO. Việc cả NVIDIA và Broadcom đều áp dụng CPO cho thấy đây không còn là khái niệm viễn cảnh, mà đang trở thành hiện thực.

Tuy nhiên, CPO sẽ không thay thế hoàn toàn quang mô-đun có thể cắm rời trong ngắn hạn. CPO chủ yếu giải quyết nhu cầu kết nối nội bộ trong các cụm AI mật độ siêu cao, ví dụ như kết nối giữa các GPU trong các nút siêu lớn của NVIDIA; trung tâm dữ liệu vẫn còn rất nhiều tình huống kết nối khác, bao gồm kết nối từ tủ máy tới bộ chuyển mạch, từ bộ chuyển mạch tới bộ chuyển mạch, và từ trung tâm dữ liệu tới trung tâm dữ liệu — những tình huống này trong tương lai gần vẫn sẽ sử dụng quang mô-đun có thể cắm rời. Vì vậy, mối quan hệ chính xác hơn là: CPO mở ra một thị trường mới, có thể lớn hơn rất nhiều so với thị trường quang mô-đun có thể cắm rời, chứ không đơn thuần thay thế thị trường hiện tại. Hai loại này sẽ tồn tại song song trong các tình huống khác nhau.

Năm khâu hưởng lợi khi CPO bùng nổ

Nếu CPO thực sự bùng nổ trong tương lai, thậm chí xuất hiện một chu kỳ siêu tăng trưởng, năm khâu trong chuỗi giá trị sẽ được hưởng lợi nhiều nhất.

Thứ nhất là gia công PIC trên silic. Kiến trúc CPO bắt buộc phải sử dụng PIC trên silic, bởi chỉ chip silic mới có thể tích hợp tiên tiến cùng GPU. Số lượng nhà máy có khả năng gia công PIC trên silic rất ít, nên công suất sẽ trở thành một trong những điểm nghẽn khan hiếm nhất.

Thứ hai là đế silic quang. Mỗi chip PIC trên silic đều cần đế SOI, và CPO thúc đẩy nhu cầu PIC trên silic tăng vọt, từ đó kéo theo nhu cầu đế SOI tăng vọt — trong khi thị trường đế SOI gần như độc quyền toàn cầu.

Thứ ba là laser bên ngoài và chuỗi cung ứng thượng nguồn phía sau. CPO tạo ra một loại sản phẩm mới: quang mô-đun có thể cắm rời truyền thống tích hợp laser bên trong “hộp nhỏ”, còn trong kiến trúc CPO, laser bắt buộc phải tách rời thành nguồn sáng bên ngoài. Trước đây thị trường này gần như không tồn tại.

Ở đây còn có một vấn đề sai lệch quy trình sản xuất then chốt. Công suất hiện tại của các nhà sản xuất laser lớn chủ yếu dành cho laser EML truyền thống — loại laser tích hợp cả chức năng phát sáng và điều chế trên một chip, dùng cho quang mô-đun có thể cắm rời, với hợp đồng đặt hàng đã ký đến năm 2027–2028. Nhưng CPO cần một loại laser đơn giản hơn, chỉ chịu trách nhiệm phát sáng, không cần điều chế — vì chức năng điều chế được giao cho chip PIC trên silic bên trong gói. Mặc dù cả hai loại laser đều dùng InP, nhưng thiết kế và dây chuyền sản xuất khác nhau, nên không thể chuyển đổi liền mạch. Công suất của các nhà sản xuất lớn bị khóa bởi hợp đồng laser truyền thống, ngay cả Lumentum cũng phải mua laser cho CPO trên thị trường mở, và nhu cầu dư thừa sẽ chảy vào các nhà cung cấp laser độc lập.

Nhu cầu laser tăng vọt sẽ tiếp tục lan truyền lên thượng nguồn. Nhiều laser hơn nghĩa là cần nhiều đế InP và nhiều tấm ngoại sinh hơn. Báo cáo của Goldman Sachs cảnh báo tình trạng khan hiếm đế InP có thể kéo dài đến năm 2027.

Thứ tư là đóng gói và lắp ráp. Về bản chất, CPO là một thách thức về đóng gói, đòi hỏi tích hợp chính xác chip PIC trên silic và chip điện tử với nhau, với yêu cầu độ chính xác rất cao. Các nhà sản xuất có khả năng thực hiện đóng gói và lắp ráp ở cấp độ CPO trong tương lai sẽ rất khan hiếm.

Thứ năm là kiểm tra và kiểm định. Mỗi chip PIC trên silic trước khi xuất xưởng đều cần được kiểm tra hiệu năng quang học và kiểm định độ tin cậy. Việc kiểm tra CPO phức tạp hơn quang mô-đun truyền thống, vì nó liên quan đến việc xác minh hỗn hợp giữa quang học và điện tử — khâu này cũng sẽ tăng trưởng mạnh khi CPO mở rộng quy mô.

Tóm lại, khi nhu cầu CPO bùng nổ, các khâu hưởng lợi nhất là gia công PIC trên silic, đế silic quang, laser bên ngoài, đế InP và tấm ngoại sinh, đóng gói và lắp ráp, kiểm tra và kiểm định — những khâu nghẽn cốt lõi.

Đế thượng nguồn: AXTI và Soitec

Xét từ thượng nguồn đến hạ nguồn, hai công ty quan trọng nhất ở phân khúc đế là AXTI và Soitec. Hai công ty này phục vụ các hướng công nghệ khác nhau, không cạnh tranh mà hỗ trợ lẫn nhau. AXTI phục vụ chuỗi giá trị laser, chịu trách nhiệm phát sáng; Soitec phục vụ chuỗi giá trị PIC trên silic, chịu trách nhiệm điều khiển ánh sáng. Quang liên kết cần cả hai bên phối hợp.

AXTI là một công ty Mỹ chuyên sản xuất đế InP và GaAs. Công việc của họ là tinh chế, tổng hợp và kéo thỏi đơn tinh thể từ các nguyên tố hiếm như indium, phosphor, gallium, arsenic, rồi cắt thành các tấm mỏng. Tính không thể thay thế của AXTI nằm ở chỗ toàn cầu chỉ có vài công ty có thể sản xuất đế InP chất lượng cao — ngoài AXTI còn có Sumitomo Electric (Nhật Bản), Freiberger (Đức) và một số ít nhà sản xuất khác. Rào cản bảo vệ của AXTI là quy trình tinh luyện độ tinh khiết, kinh nghiệm tích lũy hàng chục năm và chu kỳ chứng nhận khách hàng kéo dài. Nếu khách hàng hạ nguồn đổi nhà cung cấp, họ phải kiểm định lại toàn bộ dây chuyền sản phẩm, chi phí chuyển đổi rất cao.

CPO sẽ không bỏ qua đế InP, mà còn làm tăng nhu cầu. Trong kiến trúc CPO, mỗi GPU cần một laser bên ngoài, nên số lượng laser gắn trực tiếp với số lượng GPU. Nhiều laser hơn đồng nghĩa với nhiều đế InP hơn. Do đó, CPO là yếu tố tích cực rõ ràng đối với AXTI. Đặc điểm đầu tư của AXTI là vốn hóa nhỏ, biến động cao, nhu cầu lan truyền có độ trễ, nhưng một khi lan truyền đến đơn hàng, độ đàn hồi giá cổ phiếu có thể rất lớn.

Soitec là công ty niêm yết tại Paris (Pháp), chuyên sản xuất đế SOI cho PIC trên silic. Soitec chiếm vị thế áp đảo trên thị trường đế SOI chuyên dụng cho PIC trên silic và sở hữu bằng sáng chế công nghệ sản xuất wafer SOI Smart Cut. Cốt lõi của CPO là PIC trên silic, và mỗi chip PIC trên silic đều cần đế SOI, nên Soitec là một trong những bên hưởng lợi chắc chắn nhất trong chu kỳ siêu tăng trưởng CPO. Thời điểm đó, định giá của Soitec khoảng 1,4 lần giá trị sổ sách — khá thấp đối với một công ty độc quyền toàn cầu. Lưu ý rằng Soitec niêm yết tại Sở Giao dịch Paris, không niêm yết tại thị trường chứng khoán Mỹ.

Lớp ngoại sinh: IQE/IQEE

Phía dưới là lớp ngoại sinh. Nhà cung cấp ngoại sinh độc lập quan trọng toàn cầu là IQE/IQEE, niêm yết tại London. Rào cản bảo vệ của IQE nằm ở độ khó của chính lớp ngoại sinh. Ngoại sinh là quá trình “trồng” từng lớp cấu trúc chức năng lên đế như bánh ngàn lớp, mỗi lớp chỉ dày vài nanomet, bất kỳ sai lệch nhỏ nào về vật liệu, nhiệt độ hay thời gian tăng trưởng đều có thể khiến chip laser bị loại. Các tổ hợp thông số này chính là “công thức ngoại sinh”, và IQE đã tích lũy kinh nghiệm về các công thức này trong hàng chục năm — không thể sao chép trong thời gian ngắn dù có đầu tư mạnh.

Khi CPO bùng nổ, logic của IQE tương tự AXTI: CPO làm tăng nhu cầu laser, và nhiều laser hơn đòi hỏi nhiều tấm ngoại sinh hơn. Rủi ro của IQE nằm ở mức độ tập trung khách hàng cao, trong đó LITE là một khách hàng quan trọng. Nếu LITE trong tương lai quyết định tự sản xuất lớp ngoại sinh để đẩy mạnh tích hợp dọc, nguồn thu lớn nhất của IQE có thể bị ảnh hưởng — đây là rủi ro điểm đơn cần lưu ý trước khi đầu tư.

Lớp laser: SIVE/SIVEE, LITE, COHR, AAOI

Tiếp tục đi xuống đến phân khúc chip, khâu khan hiếm nhất ở đây là laser. Các công ty cốt lõi bao gồm SIVE/SIVEE, LITE, COHR và AAOI.

SIVE/SIVEE là một trong những cổ phiếu quang liên kết tăng mạnh nhất trong năm qua. Đây là một công ty nhỏ niêm yết tại Thụy Điển, vốn hóa khoảng 1,5 tỷ USD, doanh thu năm khoảng 30 triệu USD. Công ty theo hướng Fabless một phần, sở hữu nền tảng InP100 và một nhà máy wafer nhỏ tại Glasgow (Anh Quốc), có khả năng sản xuất nhất định, đồng thời cũng hợp tác với Win Semi (Đài Loan) để mở rộng sản xuất hàng loạt laser công suất cao nhờ năng lực gia công chín muồi.

SIVE/SIVEE có năm lợi thế cốt lõi. Thứ nhất là nền tảng chuẩn hóa InP100, chuẩn hóa các mô-đun cốt lõi của laser để có thể nhanh chóng kết hợp các sản phẩm khác nhau như lắp ghép khối; thứ hai là kiểm tra ở cấp wafer, không cần cắt wafer rồi kiểm tra từng chip mà kiểm tra trực tiếp từng chip trên wafer, giúp tăng tỷ lệ sản phẩm đạt chuẩn và giảm chi phí; thứ ba là bao phủ cả công nghệ hiện tại và thế hệ tiếp theo, có sản phẩm cho cả laser quang mô-đun có thể cắm rời và laser nguồn sáng bên ngoài cho CPO; thứ tư là song song phát triển nhiều lĩnh vực, ngoài quang liên kết cho trung tâm dữ liệu AI còn làm LiDAR (radar quang học), viễn thông vệ tinh và quốc phòng, giúp phân tán rủi ro thị trường đơn lẻ; thứ năm là mô hình mở rộng nhẹ tài sản — nhà máy nhỏ để xác minh cốt lõi và sản xuất đơn hàng nhỏ, sản xuất hàng loạt quy mô lớn được giao cho năng lực gia công của Win Semi, không cần đầu tư nặng vào nhà máy nhưng vẫn giữ được năng lực sản xuất cốt lõi.

SIVE/SIVEE là cổ phiếu có độ đàn hồi cao trong chu kỳ siêu tăng trưởng CPO. Một lý do là công suất của các nhà sản xuất lớn bị khóa bởi đơn hàng laser truyền thống, nên nhu cầu dư thừa cho laser nguồn sáng bên ngoài của CPO phải do các nhà cung cấp laser độc lập đảm nhận. Lý do khác là công ty đã được tích hợp vào chuỗi cung ứng của nhiều dự án CPO. Giải pháp CPO của AMD được triển khai thông qua nền tảng GlobalFoundries (GF, nhà máy gia công wafer toàn cầu), và SIVE là một trong số ít nhà cung cấp laser trong hệ sinh thái này; Celestial AI (công ty khởi nghiệp về liên kết quang trên silic thuộc Marvell) và Ayar Labs (công ty khởi nghiệp về CPO/liên kết quang trên silic) cũng là khách hàng của SIVE.

Tuy nhiên, rủi ro của SIVE/SIVEE cũng rất rõ ràng: doanh thu quá thấp, phần lớn khách hàng vẫn đang trong giai đoạn phát triển và xác minh, chưa bước vào sản xuất hàng loạt chính thức. Nếu bất kỳ hai hoặc ba khách hàng nào triển khai thành công, giá cổ phiếu có thể tiếp tục tăng; nếu khách hàng trì hoãn hoặc hủy bỏ, giá cổ phiếu cũng có thể giảm mạnh. Có thể coi đây như một tấm vé số có tỷ lệ thắng cao.

LITE, tức Lumentum, là đại diện cho hướng IDM (nhà sản xuất tích hợp) trong lĩnh vực laser. Công ty vừa thiết kế, vừa sản xuất laser, đồng thời cũng lắp ráp quang mô-đun hoàn chỉnh. Điểm nổi bật nhất của LITE là khoản đầu tư chiến lược 2 tỷ USD và cam kết mua hàng hàng tỷ USD từ NVIDIA, trực tiếp đảm bảo công suất của công ty. Đồng thời, LITE gắn bó sâu sắc với hệ sinh thái TPU (chip tăng tốc AI do Google tự phát triển), với số lượng lớn trung tâm dữ liệu AI của Google sử dụng công nghệ chuyển mạch quang và laser của LITE.

CEO của LITE đã đưa ra ba đánh giá then chốt trong cuộc họp báo cáo tài chính: CPO sẽ gặp tình trạng mất cân bằng cung-cầu nghiêm trọng; CPO là động lực tăng trưởng đơn lẻ lớn nhất của Lumentum; CPO vẫn ở giai đoạn rất sơ khai. Điều này tương đương với việc một CEO hàng đầu trong ngành xác nhận trực tiếp về chu kỳ siêu tăng trưởng CPO. Công suất của LITE đã được đặt trước đến năm 2028, rào cản bảo vệ là sự gắn bó kép với hai khách hàng lớn là NVIDIA và Google. Rủi ro nằm ở chỗ công suất bị NVIDIA khóa, nghĩa là trần tăng trưởng ngắn hạn cũng bị khóa, doanh thu chủ yếu phụ thuộc vào đơn hàng của NVIDIA, khiến công ty ít chủ động, và đường tăng trưởng không dốc như SIVE/SIVEE.

COHR, tức Coherent, là một công ty rất hiếm trong lĩnh vực quang liên kết vì có khả năng tích hợp dọc toàn bộ chuỗi giá trị. Từ vật liệu, laser InP, PIC trên silic đến quang mô-đun, công ty đều có thể tự làm. Thị phần quang mô-đun của COHR nằm trong nhóm đầu toàn cầu, khoảng 20%. Giống như LITE, COHR cũng nhận khoản đầu tư chiến lược 2 tỷ USD và cam kết mua hàng hàng tỷ USD từ NVIDIA.

Ưu thế của COHR là gần như không thể bỏ lỡ bất kỳ hướng phát triển công nghệ nào. CPO cần PIC trên silic — COHR có thể làm; CPO cần laser — COHR có thể làm; quang mô-đun có thể cắm rời vẫn tồn tại — COHR cũng có thể làm. Đó chính là giá trị của việc tích hợp dọc toàn bộ chuỗi. COHR giống như một cổ phiếu quang liên kết có vốn hóa trung bình và mức độ an toàn cao hơn, tính chắc chắn rất cao, độ đàn hồi thấp hơn SIVE/SIVEE, nhưng biến động nhỏ hơn và rủi ro thấp hơn.

AAOI là một trong số ít công ty quang liên kết tích hợp dọc tại Hoa Kỳ. Công ty sử dụng thiết bị MBE (Molecular Beam Epitaxy — ngoại sinh chùm phân tử) để “trồng” lớp ngoại sinh trên đế InP, tự sản xuất chip laser, đóng gói các thành phần quang học và lắp ráp quang mô-đun hoàn chỉnh. Hiện nay, nghiệp vụ cốt lõi của AAOI là quang mô-đun có thể cắm rời 800G và 1,6T. Bản ghi chép phiên bản cho biết AAOI đã nhận đơn hàng số lượng lớn đầu tiên cho quang mô-đun 1,6T dành cho trung tâm dữ liệu vào tháng Ba, với giá trị ban đầu hơn 200 triệu USD, và vào tháng Tư lại nhận thêm đơn hàng 800G trị giá 71 triệu USD.

AAOI không nhất thiết bị ảnh hưởng tiêu cực bởi CPO. Thứ nhất, quang mô-đun có thể cắm rời sẽ không biến mất do CPO bùng nổ — CPO giải quyết nhu cầu kết nối nội bộ trong các nút siêu lớn, trong khi kết nối giữa các tủ máy vẫn cần rất nhiều quang mô-đun có thể cắm rời. Thứ hai, AAOI đang tiến vào chuỗi cung ứng CPO. Trong kiến trúc CPO, laser không thể đặt bên trong gói, nên phải đặt bên ngoài dưới dạng một module nhỏ, truyền ánh sáng vào bên trong qua sợi quang. Sản phẩm mới mà AAOI giới thiệu chính là nguồn sáng bên ngoài chuyên cung cấp ánh sáng cho CPO. Nhìn chung, ưu thế của AAOI là tích hợp dọc, câu chuyện an ninh chuỗi cung ứng nhờ sản xuất tại Hoa Kỳ, và không gian mở rộng khi áp dụng công nghệ laser vào nguồn sáng bên ngoài cho CPO. Tuy nhiên, đây cũng là cổ phiếu vốn

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News