Chúng ta có thể học được gì từ lịch sử biến động thị trường đô la Mỹ trong gần 3 năm qua?

Tuyển chọn TechFlowTuyển chọn TechFlow

Chúng ta có thể học được gì từ lịch sử biến động thị trường đô la Mỹ trong gần 3 năm qua?

Mỗi cách sử dụng tiền tệ đều độc đáo, và mức độ phổ biến của từng cách sử dụng đều truyền tải giá trị của tiền tệ đến thị trường.

Viết bởi: Ben Lilly

Biên dịch: TechFlow

Nếu có một câu hỏi cơ bản ảnh hưởng đến cách chúng ta thiết kế các chỉ số, thì đó là:

"Tiền là gì?"

Đặc biệt, điều gì khiến mọi người sử dụng, tiêu dùng hoặc nắm giữ nó. Đây là một bài tập tư duy giúp chúng ta hiểu rõ hơn về động lực của tiền tệ chính phủ truyền thống và các token tiền mã hóa.

Một số người có thể cho rằng những nguyên tắc này không áp dụng cho loại sau. Nhưng chúng tôi thích xem các token tiền mã hóa như là tiền kỹ thuật số bản địa. Điều đó có nghĩa là nhiều định nghĩa và mô hình tư duy về tiền tệ truyền thống có thể được áp dụng vào lĩnh vực của chúng ta.

Thay vì dành thời gian cung cấp cho bạn cái nhìn tổng quan cao cấp về những gì chúng tôi đang nói đến, hãy đi thẳng vào chủ đề.

Lạm phát không chỉ đơn thuần là vấn đề cung ứng

Tiền tệ có nhiều mục đích sử dụng khác nhau.

Chúng ta có thể đốt nó để sưởi ấm, dùng làm giấy gấp origami, mua kẹo, tích trữ của cải, gửi làm tài sản thế chấp, hoặc dùng để mua chứng khoán.

Mỗi mục đích đều độc đáo. Và mức độ phổ biến của từng mục đích phản ánh giá trị của đồng tiền trên thị trường.

Nếu ở một khu vực nào đó trên thế giới, tiền tệ chủ yếu được dùng làm nhiên liệu đốt lửa, thì giá trị của nó có thể tương đương với vật liệu cấu thành. Trong khi đó, nếu một nơi khác dùng tiền để sinh lời... thì hai thứ này có thể chênh lệch rất lớn về giá trị.

Cách nhìn nhận này về tiền tệ có vẻ kỳ lạ. Dù sao thì, chúng ta đang nói về tiền. Chúng ta chủ yếu dùng nó để mua hàng... đúng không?

Nhưng dữ liệu lại cho thấy điều khác... và những điều này thay đổi theo thời gian.

Để minh họa rõ hơn ý chúng tôi, hãy thử hồi tưởng lại trạng thái tinh thần của chúng ta vào ngày 16 tháng 3 năm 2020 — thời điểm bùng phát virus corona.

Chỉ số trung bình công nghiệp Dow Jones đã giảm 12,9% trong ngày đó.

Toàn bộ nền kinh tế cũng rơi vào tình trạng tương tự. Các doanh nghiệp đóng cửa, nhân viên bị cho nghỉ về nhà, sự bất định đạt đỉnh điểm. Đó là thời điểm sở hữu đô la Mỹ quan trọng hơn bất cứ thứ gì khác.

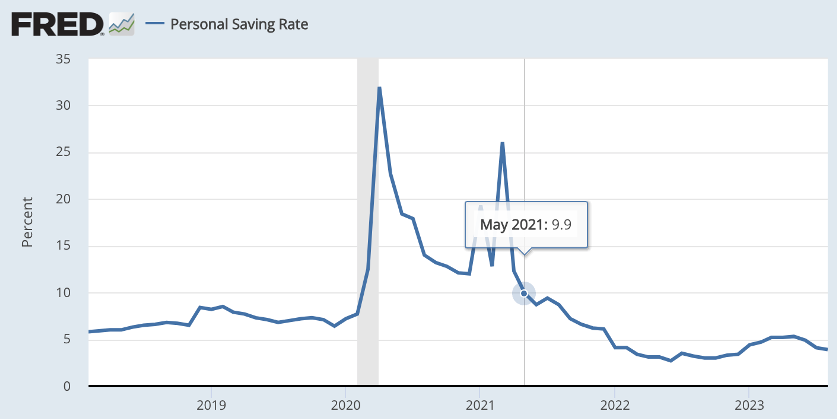

Thực tế, tỷ lệ tiết kiệm của Mỹ tăng vọt từ 7,2% đầu năm lên 32% vào tháng 4... cao gấp đôi mức tiết kiệm cao nhất mà Cục Dự trữ Liên bang (Fed) từng ghi nhận.

Bước vào mùa hè năm 2020, mục đích sử dụng chính của đồng đô la là để nắm giữ.

Trong lĩnh vực tiền mã hóa, chúng tôi gọi đây là chỉ số hodl.

Lúc đó, việc nắm giữ tiền ở mức độ này là một thay đổi hành vi khổng lồ. Tác động của nó hiện nay đã trở nên rõ ràng.

Ít đô la lưu thông hơn trong nền kinh tế và ít được dùng để mua hàng hóa, dịch vụ hơn, dẫn đến lạm phát gần như bằng không.

Vào đầu năm 2020, tỷ lệ lạm phát là 2,5%... đến tháng 4, khi hành vi chuyển từ "bình thường" sang "nắm giữ", lạm phát giảm xuống còn 0,3%, và đến tháng 5 thậm chí còn xuống 0,1%.

Sự thay đổi trong cách sử dụng tiền tệ này đã ảnh hưởng trực tiếp đến lạm phát.

Trong khi đó, lượng cung tiền đo bằng M2 tăng từ 15,4 nghìn tỷ USD đầu tháng 3 lên hơn 17 nghìn tỷ USD chỉ trong vài tuần. Khi lượng cung tiền tăng mạnh như vậy, chúng ta thường nghĩ rằng lạm phát sẽ xảy ra ngay lập tức. Nhưng thực tế thì không.

Nếu có gì, thì số tiền mới in ra này giống như chất đốt dễ cháy cho lạm phát. Nhưng nó cần một que diêm.

Que diêm đó chính là sự thay đổi trong cách sử dụng đồng đô la.

Trong thế giới kinh tế học, chúng ta diễn giải sự thay đổi tâm lý này qua một mô hình tư duy gọi là Thuyết Số lượng Tiền tệ (Quantity Theory of Money - QTM). Quan điểm này được phổ biến bởi các nhà kinh tế học Anna Schwartz và Milton Friedman trong tác phẩm "Lịch sử tiền tệ nước Mỹ, 1867–1960".

Tựa đề nghe như một cuốn sách giáo khoa, nhưng khái niệm này không khó hiểu. Đơn giản, nó cho rằng lượng tiền trong nền kinh tế nhân với tần suất sử dụng tiền (ví dụ, tốc độ lưu thông, ngược với tỷ lệ tiết kiệm), sẽ ảnh hưởng đến giá trị của tiền.

Tiền nhiều, nhưng chi tiêu ít, đồng nghĩa với việc không có lạm phát.

Tiền nhiều, chi tiêu nhiều... thì đây là lúc que diêm đã châm ngòi

cho tình huống chất đốt dễ cháy mà chúng tôi vừa nhắc tới. Điều này dẫn chúng ta đến trạng thái tâm lý tiếp theo.

Sự cuồng nhiệt vào mùa hè 2021

Một năm sau các biện pháp phong tỏa COVID vào năm 2020, chúng kết thúc vào mùa hè năm 2021. Các nền kinh tế khắp nơi bắt đầu mở cửa trở lại. Các buổi hòa nhạc được tổ chức... các cuộc diễu hành... cảm giác như "kỳ nghỉ hè bắt đầu".

Ý niệm phải tích trữ tiền vì sợ mất việc hay thiếu nhu yếu phẩm đã biến mất. Tâm lý về tiền tệ đã thay đổi.

Trước đó, mọi người tích trữ tiền như một cuộc chạy đua vũ trang thời Chiến tranh Lạnh. Rồi đột nhiên, dường như ai cũng nhận ra rằng họ không cần lo lắng về vũ khí hạt nhân nữa.

Sự thay đổi tâm lý này khiến tỷ lệ tiết kiệm giảm từ 26,1% xuống dưới 10% chỉ trong hai tháng. Dưới đây là biểu đồ tỷ lệ tiết kiệm, lấy tháng 5 năm 2021 làm mốc khởi đầu cho sự cuồng nhiệt mùa hè 2021...

Đô la Mỹ không còn để nắm giữ, mà để chi tiêu. Nghĩa là, đô la được dùng nhiều hơn như một phương tiện thanh toán chứ không phải để tích trữ của cải.

Nhiều tiền hơn, chi tiêu nhiều hơn…

Lạm phát đã đến.

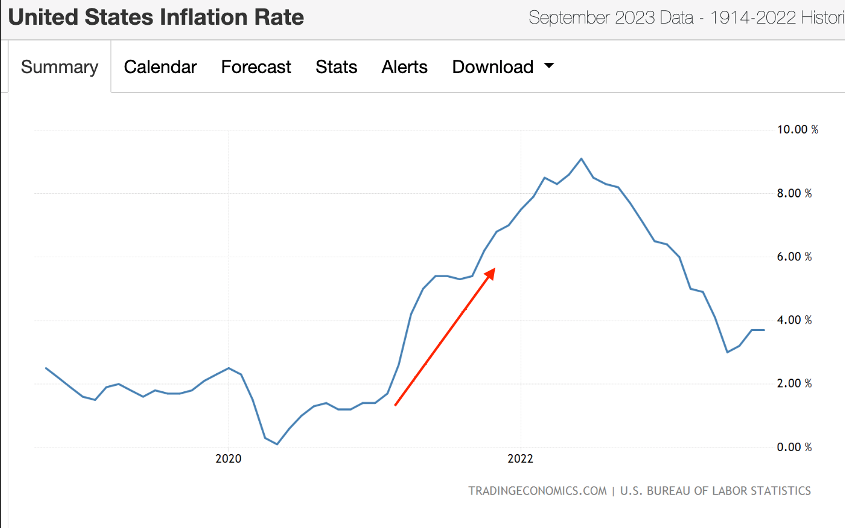

Dưới đây là biểu đồ lạm phát. Tôi đoán bạn có thể nhận ra giai đoạn nào được đánh dấu bằng mũi tên đỏ — mùa hè năm 2021.

Tỷ lệ lạm phát đầu năm 2021 là 1,4%... đến tháng 5 đã tăng lên 5%.

Giống như đồng đô la đang nóng rát tay. Không ai muốn giữ nó.

Hãy nhớ lại lúc đó, bạn có thể nhớ mình đã mua một vài thứ mà thực ra không cần. Có thể là một chiếc TV lớn hơn, một màn hình máy tính, một chiếc ghế văn phòng hạng sang, hoặc thậm chí là sửa sang lại nhà cửa. Sự cuồng nhiệt là có thật.

Dù bạn hối tiếc điều gì sau cơn cuồng mua sắm trẻ con đó…

Bạn có mong mình giữ lại số tiền đó trong túi không? Ý tôi là…

Ngày nay, mỗi đô la mang lại cho bạn lợi suất 5%. Hãy tưởng tượng nếu bạn đã chuyển toàn bộ tài sản sang đô la vào đầu năm 2022, giờ bạn đang có lợi suất 5%. Tôi đoán bạn sẽ hài lòng với bản thân hơn.

Điều này dẫn chúng ta đến sự thay đổi tâm lý gần đây nhất về cách sử dụng tiền…

Đô la Mỹ trở thành một tài sản Hodl

Nếu nhìn lại biểu đồ lạm phát trước đó, ta thấy lạm phát đạt đỉnh 9,1% vào tháng 6 năm 2022.

Gần như không thể tưởng tượng nổi làm sao nền kinh tế lại cho phép tỷ lệ lạm phát tăng từ 0,1% lên hơn 9% trong vòng một năm. Hình thức sử dụng tiền tệ chủ đạo rất quan trọng. Và khi chúng ta bước vào thay đổi tiếp theo về cách sử dụng, bạn sẽ lại thấy điều đó.

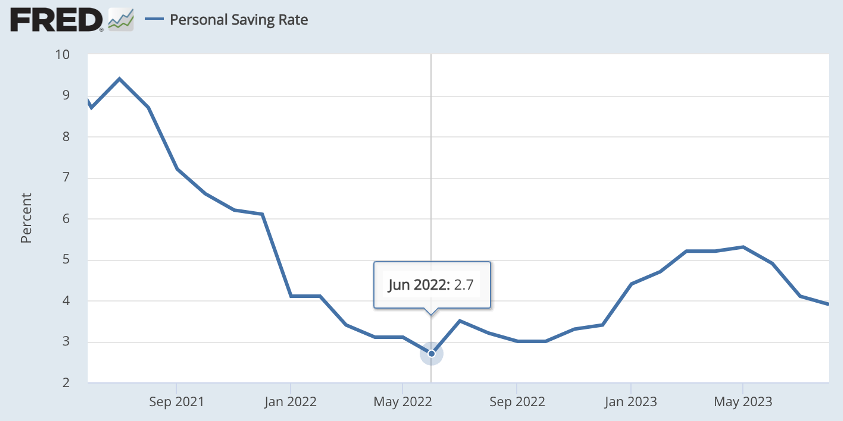

Dưới đây là biểu đồ tỷ lệ tiết kiệm trước đó, tập trung hơn vào giai đoạn hậu COVID. Ta thấy biểu đồ chạm đáy vào tháng 6 năm 2022 — cùng tháng mà lạm phát đạt đỉnh.

Tuy nhiên, lượng cung đô la hầu như không thay đổi... không phải do cung tiền đột ngột giảm mà làm lạm phát đảo chiều. Vậy chuyện gì đã xảy ra ở đây?

Là Cục Dự trữ Liên bang (Fed) đã thay đổi hành vi thị trường.

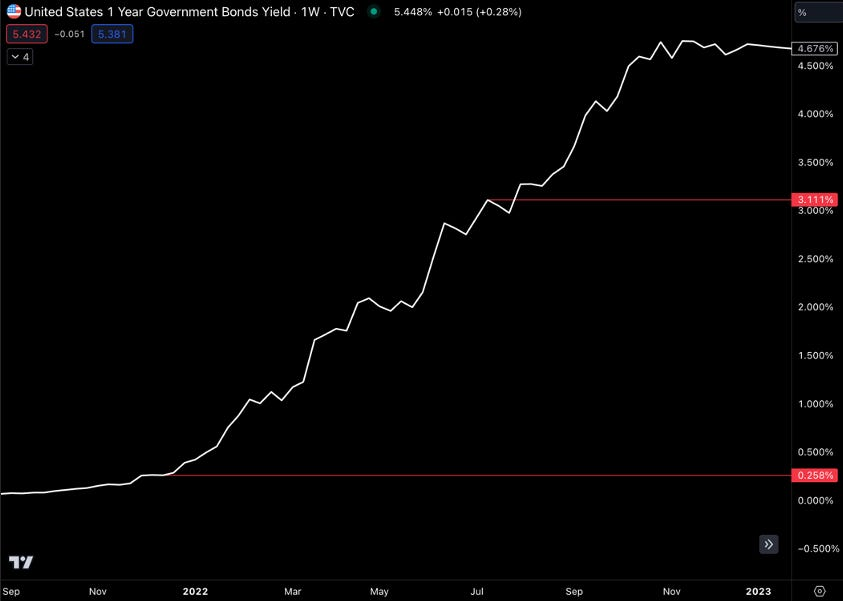

Trong nửa đầu năm 2022, ngân hàng trung ương tăng lãi suất vay ba lần, lần đầu tiên là vào tháng 3 với biên độ nhỏ. Sau đó vào tháng 5 và 6, lãi suất vay tăng từ khoảng 0,25% lên 1,5%. Đây là một thay đổi lớn.

Động thái lớn này khiến việc gửi đô la Mỹ cho chính phủ Mỹ để cho vay (tức là mua trái phiếu kho bạc) mang lại dòng tiền thực tế. Trước đó không lâu vào năm 2022, cho vay đô la Mỹ chỉ mang lại lợi suất 0,25%. Nghĩa là, cứ cho vay 100.000 USD, bạn nhận được 250 USD.

Nhưng đến tháng 6 năm đó, cùng số tiền 100.000 USD có thể kiếm được hơn 3.100 USD. So với sáu tháng trước, đây là mức tăng dòng tiền 1.140%. Điều này rất quan trọng.

Do đó, thị trường đã thay đổi sở thích về cách sử dụng đô la Mỹ. Đô la giờ đây chủ yếu dùng để kiếm dòng tiền đáng kể, thay vì chi tiêu vào hàng hóa và dịch vụ. Tất nhiên, sức mạnh của đồng đô la tăng cũng góp phần, nhưng dù sao đi nữa, đây là mục đích sử dụng chính của đô la ngày nay.

Mọi người muốn có lợi nhuận trên một tài sản ổn định về giá — xin lưu ý, các nhà kinh tế học token. Chúng ta thậm chí đã thấy một vài dự án đưa khả năng sinh lời này lên các blockchain công cộng. Nó phổ biến đến mức đó.

Do đó, chúng ta có lượng cung đô la gần như tương đương, nhưng giờ đây nó được chi tiêu ít hơn... như tôi đang viết bài này vào tháng 10 năm 2023, tỷ lệ lạm phát đã dưới 4% trong suốt bốn tháng qua. Nếu có điều gì, thì hiện tại có nhiều người muốn nắm giữ đô la hơn bao giờ hết.

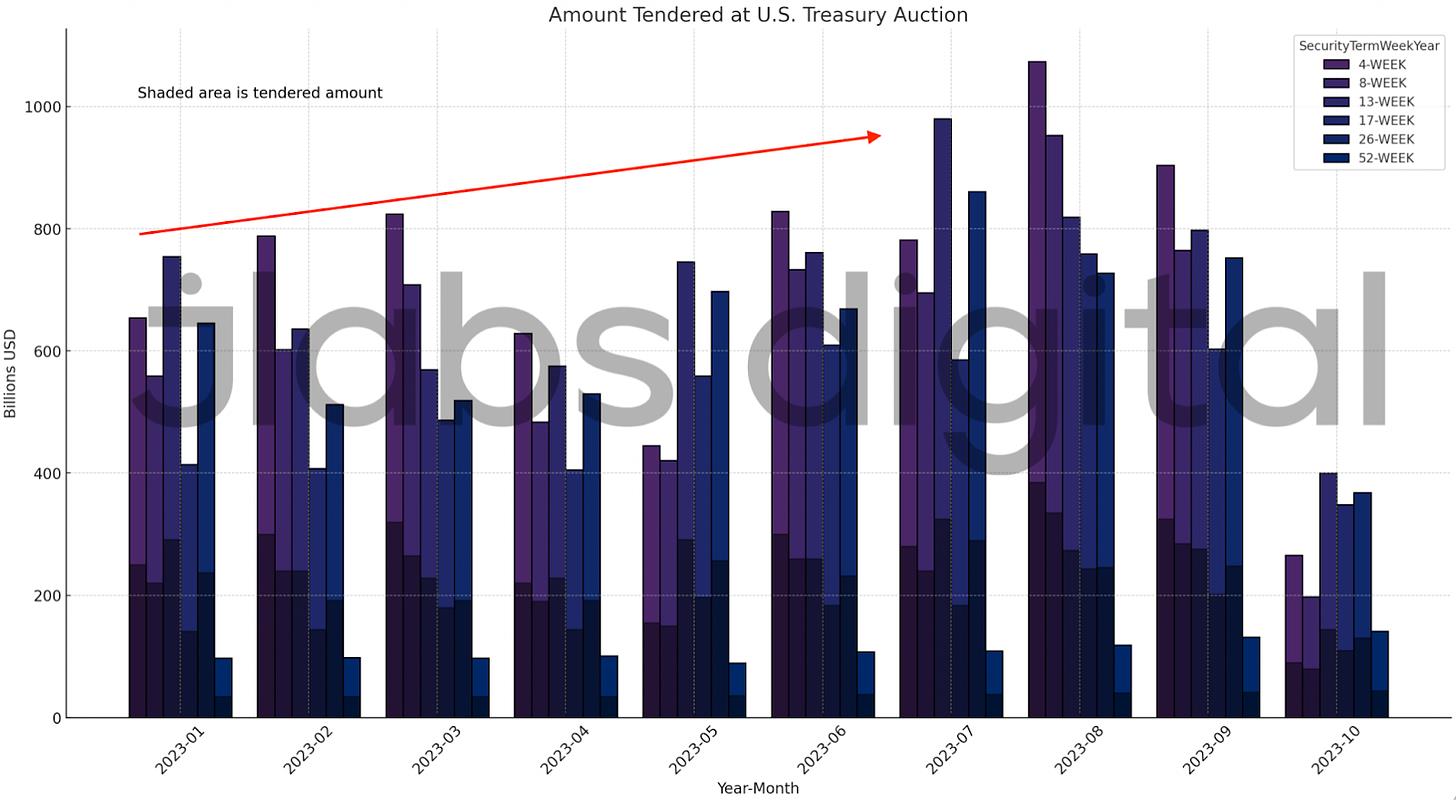

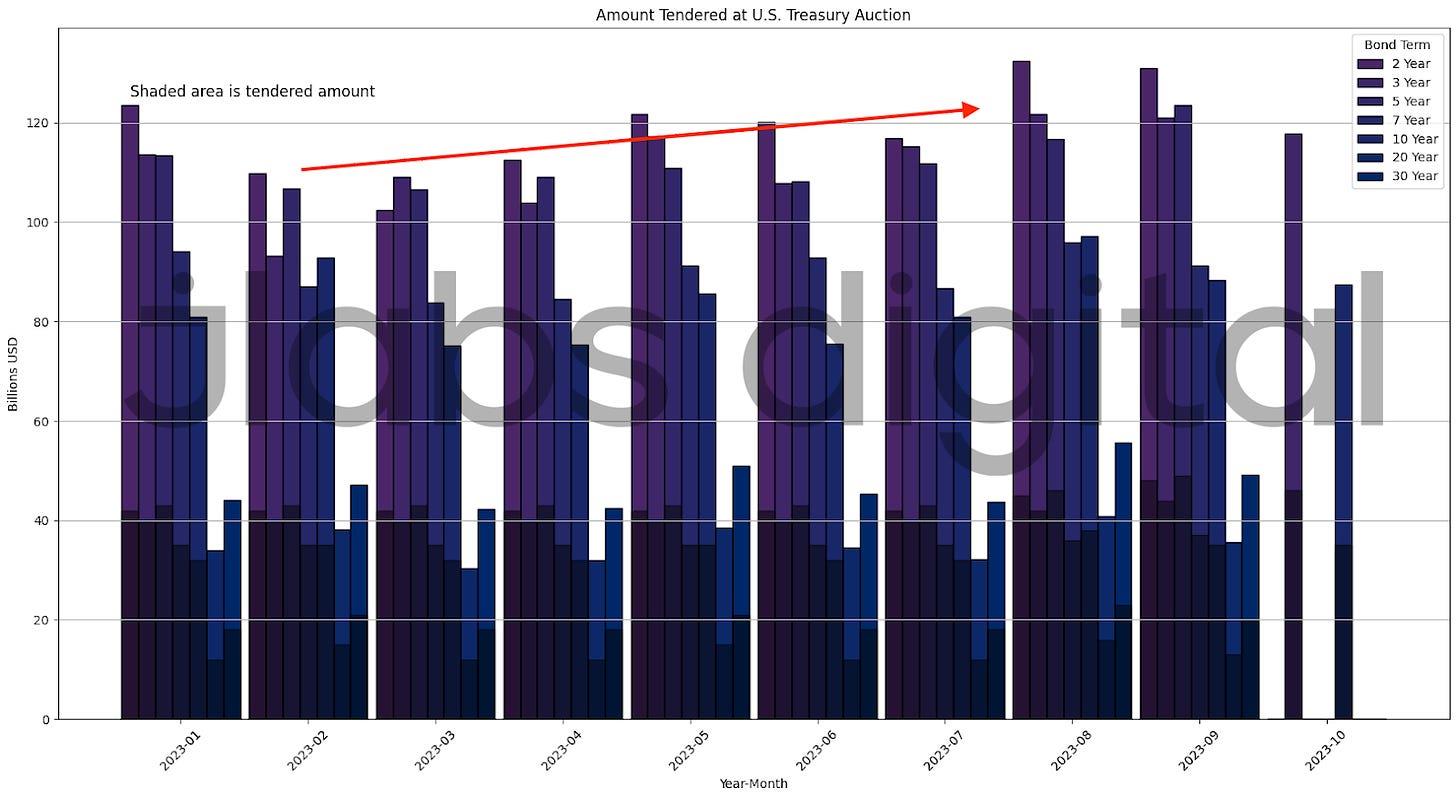

Chúng ta có thể thấy điều này qua nhu cầu tăng lên trên thị trường trái phiếu kho bạc. Trong biểu đồ dưới đây, mỗi đường màu đại diện cho một kỳ hạn trái phiếu kho bạc Mỹ. Chiều cao của đường là số tiền đặt thầu mỗi tháng cho từng kỳ hạn. Phần tô đậm của mỗi cột là số lượng thầu được Bộ Tài chính Mỹ chấp thuận.

Tôi đã nói trước đó rằng trong bốn tháng qua, lạm phát luôn dưới 4%. Trong sáu đến tám tháng qua, lượng đặt thầu tiền tại các cuộc đấu thầu kho bạc liên tục tăng.

Dưới đây là các cuộc đấu thầu trái phiếu kho bạc kỳ hạn 52 tuần hoặc ngắn hơn.

Dưới đây là các cuộc đấu thầu trái phiếu kho bạc kỳ hạn dài hơn 52 tuần.

Hai biểu đồ này cho thấy nhu cầu sử dụng đô la Mỹ để tạo dòng tiền đang tăng lên. Về bản chất, đây là dạng cực đoan nhất của việc "hodl".

Vào mùa hè năm 2020, mọi người nắm giữ tiền vì sợ hãi. Đến năm 2023, nhóm người nắm giữ đô la lại nắm giữ để tạo dòng tiền. Đây là cách sử dụng tiền hiệu quả và mang tính sản xuất hơn.

Đây là lý do vì sao phiên bản QTM mà tôi ủng hộ không tập trung vào số lượng, mà vào chất lượng. Tôi gọi nó là "Lý thuyết Chất lượng Token".

Câu chuyện vẫn chưa kết thúc

Có vẻ như có rất nhiều thông tin.

Nhưng chúng ta có thể tóm tắt mọi thứ bằng cách nhìn lại khung thời gian tháng 3 năm 2020 và suy ngẫm về cách thức sử dụng tiền tệ đã thay đổi như thế nào trong những năm sau đó.

Nó tiến hóa từ trạng thái nắm giữ sang trạng thái chi tiêu, rồi đến trạng thái tiền sinh lời.

Trong quá trình này, lạm phát chuyển từ rất thấp sang rất cao, rồi lại giảm xuống.

Đồng thời, lượng tiền lưu thông không ảnh hưởng trực tiếp đến lạm phát. Điều này có nghĩa là lượng cung tiền ảnh hưởng đến giá đô la Mỹ ít hơn so với cách sử dụng đô la ảnh hưởng đến giá cả.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News