Vào giai đoạn hậu suy thoái của làn sóng Kondratiev, "tiền mặt là vua"

Tuyển chọn TechFlowTuyển chọn TechFlow

Vào giai đoạn hậu suy thoái của làn sóng Kondratiev, "tiền mặt là vua"

Trong giai đoạn hậu suy thoái, việc phân bổ tài sản lớn vẫn là "tiền mặt là vua", tâm lý phòng thủ là nắm giữ vàng, tích cực hơn một chút là mua vào trái phiếu theo từng giai đoạn.

Tác giả: Tư tưởng cương ấn

Hai động lực chính và bốn giai đoạn của chu kỳ Kondratiev

Chu kỳ là yếu tố quan trọng nhất ảnh hưởng đến đầu tư ở cấp độ vĩ mô, có chu kỳ dài tới 50 năm như chu kỳ Kondratiev, cũng có những chu kỳ ngắn như chu kỳ tồn kho 40 tháng. Việc xác định điểm đảo chiều của các chu kỳ ngắn rất quan trọng, nhưng đối với chu kỳ dài hạn, điều quan trọng nhất lại là các yếu tố thúc đẩy, bởi vì chu kỳ quá dài nên điểm đảo chiều không phải là một thời điểm cụ thể. Tuy nhiên, chỉ cần nắm vững các yếu tố thúc đẩy, ta có thể hiểu rõ hơn nhịp điệu của chu kỳ.

Trong bài viết trước “Cuộc đời làm giàu nhờ chu kỳ Kondratiev, biết mình đang ở đâu rất quan trọng”, tôi đã tập trung phân tích hai yếu tố cốt lõi nhất trong chu kỳ Kondratiev: chi tiêu vốn và cách mạng công nghệ — cả hai đều có đỉnh cao và đáy thấp; chu kỳ vốn là chu kỳ chủ quan dao động theo tâm lý thị trường, còn cách mạng công nghệ chịu sự chi phối của quy luật phát triển khoa học khách quan, và yếu tố khách quan này ảnh hưởng đến yếu tố chủ quan. Do đó, sự giao thoa giữa đỉnh và đáy của hai yếu tố này tạo thành bốn giai đoạn:

1. Giai đoạn thịnh vượng: Công nghệ đổi mới tăng trưởng & Vốn tăng trưởng

Trong giai đoạn này, công nghệ mới liên tục thúc đẩy tăng chi tiêu vốn và nâng cao hiệu quả sản xuất, do đó tăng trưởng cao không gây ra ràng buộc về tài nguyên, cho phép duy trì tốc độ tăng trưởng cao đồng thời kiểm soát lạm phát ở mức thấp.

2. Giai đoạn suy thoái: Công nghệ đổi mới giảm & Vốn tăng trưởng

Trong giai đoạn này, hiệu quả cải thiện năng suất từ công nghệ mới giảm dần, nhưng để duy trì tốc độ tăng trưởng kinh tế ban đầu, vốn tiếp tục đổ vào đầu tư ngày càng nhiều, dẫn đến cạn kiệt tài nguyên, chi phí tăng nhanh, gây ra lạm phát quy mô lớn, kèm theo một vài cuộc khủng hoảng kinh tế mang tính biểu tượng và bong bóng vỡ tan.

3. Giai đoạn suy trầm: Công nghệ đổi mới giảm & Vốn giảm

Việc đầu tư vốn thiếu sự hỗ trợ từ đổi mới sáng tạo không thể duy trì lâu dài, cộng thêm biến động mạnh về giá tài nguyên, chu kỳ Kondratiev bước vào giai đoạn suy trầm. Không chỉ hoạt động đầu cơ biến mất, mà ngay cả hoạt động kinh doanh bình thường của nhiều doanh nghiệp cũng bị phá hủy.

4. Giai đoạn phục hồi: Công nghệ đổi mới tăng & Vốn giảm

Công nghệ mới bắt đầu xuất hiện, nhưng do lợi nhuận doanh nghiệp rất thấp nên không có đầu tư mới, chỉ nhờ lãi suất thấp kích thích, hoạt động kinh doanh của các doanh nghiệp sống sót dần trở lại mức cân bằng.

Một số người cho rằng "không áp dụng được với thị trường chứng khoán A", đây là sự hiểu lầm về chu kỳ Kondratiev. Nó không phải là một lý thuyết đầu tư cổ phiếu, mà trước hết là một lý thuyết kinh tế nhằm giải thích hiện tượng chu kỳ giá cả. Do đó, trong lĩnh vực đầu tư, chu kỳ Kondratiev chủ yếu giải quyết vấn đề phân bổ tài sản lớn, vì mỗi giai đoạn đều có loại hình đầu tư phù hợp nhất —— ngay cả khi liên quan đến cổ phiếu, nó cũng không nói bạn nên mua gì trên thị trường A, mà là hiện tại có nên mua cổ phiếu hay không.

Kết luận của bài viết trước “Cuộc đời làm giàu nhờ chu kỳ Kondratiev, biết mình đang ở đâu rất quan trọng” là hiện tại chúng ta đang ở vùng lân cận điểm chuyển tiếp giữa chu kỳ suy trầm và phục hồi của Kondratiev. Dù điểm chuyển tiếp này là một giai đoạn chứ không phải một thời điểm chính xác, việc hiểu rõ nguyên nhân hình thành và biểu hiện khác biệt giữa hai giai đoạn “suy trầm và phục hồi” vẫn rất quan trọng.

Điều gì xảy ra ở giai đoạn cuối của suy trầm?

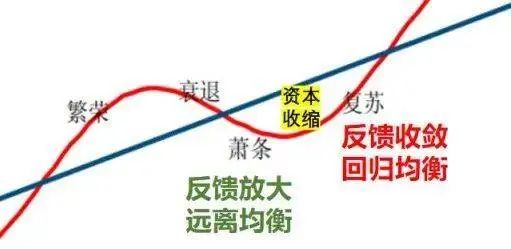

Hai giai đoạn suy trầm và phục hồi có một điểm chung: đều thuộc về “giai đoạn phản hồi tích cực do thu hẹp vốn gây ra”.

“Phản hồi tích cực” nghĩa là tín hiệu giá tăng hoặc giảm được giới vốn và doanh nhân ngoại suy tuyến tính, cho rằng xu hướng tăng/giảm sẽ tiếp diễn, từ đó chủ động tăng hoặc giảm đầu tư vốn, dẫn đến tự hoàn thành dự báo.

Giai đoạn suy trầm, do động lực đổi mới thiếu hụt, công nghệ từ trưởng thành trở nên kém năng động, hiệu quả đầu tư vốn giảm xuống, tăng trưởng kinh tế dần chậm lại, dẫn đến thu hẹp đầu tư và tồn kho tăng, lãi suất trung lập giảm dài hạn, tăng trưởng kinh tế ngày càng lệch khỏi mức cân bằng dài hạn. Giai đoạn suy trầm không hoàn toàn thiếu đổi mới công nghệ — ví dụ như chu kỳ suy trầm hiện tại đã chứng kiến cuộc cách mạng năng lượng mới nhờ chi phí giảm nhanh của điện mặt trời, điện gió và pin lithium, một số người cho rằng đây là dấu hiệu phục hồi sớm của chu kỳ Kondratiev.

Cách mạng công nghệ không chỉ tạo ra một ngành mới, mà còn nâng cao hiệu quả cho phần lớn các ngành kinh tế truyền thống. Bốn lần trước — máy hơi nước, đường sắt, điện khí hóa, ô tô và tin học hóa — đều mang lại thay đổi to lớn cho hầu hết các ngành và đời sống người dân. Nhưng nếu phân tích kỹ cuộc cách mạng năng lượng mới, điện mặt trời, điện gió, pin lithium chủ yếu thay thế năng lượng truyền thống, hiện chưa tạo ra nhu cầu mới quy mô lớn, cũng chưa nâng cao đáng kể năng suất sản xuất cho các ngành.

Không có nhu cầu tăng trưởng lớn, một khi xuất hiện quy mô lớn chi tiêu vốn (2021 ~ hiện tại) sẽ nhanh chóng dẫn đến dư thừa năng lực sản xuất và thiếu hụt nhu cầu, điều này càng xác nhận đặc trưng của “chu kỳ suy trầm Kondratiev”.

Ngược lại, cuộc cách mạng Internet trong chu kỳ thịnh vượng Kondratiev đã mở rộng mạnh chi tiêu vốn, khi nhu cầu hoàn toàn mới của con người bùng nổ, vừa không gây lạm phát mạnh, cũng không dẫn đến dư thừa năng lực sản xuất. Hai loại cách mạng công nghệ này ở các giai đoạn tác động khác nhau, phản ánh rõ rệt sự khác biệt trong chu kỳ Kondratiev.

Điểm khác biệt giữa hai giai đoạn suy trầm và phục hồi nằm ở chỗ: Chu kỳ suy trầm Kondratiev là phản hồi tích cực do thu hẹp vốn khuếch đại, khiến kinh tế lệch xa tốc độ tăng trưởng cân bằng dài hạn; còn chu kỳ phục hồi Kondratiev là phản hồi thu hẹp vốn hội tụ, tức là kinh tế quay trở lại tốc độ tăng trưởng cân bằng dài hạn.

Tại sao lại xảy ra hiện tượng khuếch đại và hội tụ phản hồi do thu hẹp vốn?

Bài trước đã đề cập, điểm chuyển tiếp “suy thoái → suy trầm” của Kondratiev là một đáy chu kỳ giá hàng hóa, nguyên nhân của đáy này là cung vượt cầu. Ví dụ khoảng năm 2015, phía cung: chi tiêu vốn khiến năng lực sản xuất hàng hóa toàn cầu đạt đỉnh; phía cầu: sau đỉnh thay điện thoại thông minh, hiệu ứng biên giảm dần của cách mạng công nghệ dẫn đến nhu cầu co lại, cộng thêm các chu kỳ ngắn khác, cùng tạo nên đáy giá hàng hóa lần này.

Đáy giá hàng hóa khiến ngày càng nhiều người tin vào suy thoái và suy trầm, từ đó cắt giảm chi tiêu vốn. Vì đợt mở rộng năng lực sản xuất này chủ yếu diễn ra ở Trung Quốc, nên đã xuất hiện cải cách cung cấp từ năm 2016.

Ban đầu, mục đích thu hẹp năng lực sản xuất chỉ để giải quyết vấn đề dư thừa, nhưng nếu đầu tư giảm mà không đi kèm cải thiện hiệu quả, kết quả chỉ là nhu cầu tiếp tục co lại, đây chính là sự thu hẹp đầu tư tư nhân từ năm 2018, năng lực sản xuất càng giảm càng dư thừa, thực chất đã bước vào giai đoạn “phản hồi khuếch đại”.

Nhìn từ góc độ chu kỳ suy trầm Kondratiev, dù mục đích ban đầu của một chính sách công nghiệp hay kinh tế là gì, miễn là phù hợp đặc điểm chu kỳ dài, sẽ sinh ra hiệu ứng “khuếch đại phản hồi” mạnh mẽ, dẫn đến lệch khỏi mục tiêu ban đầu.

Dĩ nhiên, trong giai đoạn này, chính sách kinh tế sẽ liên tục điều chỉnh, dùng tiền tệ nới lỏng hoặc mở rộng tài khóa để đối phó với hiện tượng “khuếch đại phản hồi” do năng lực sản xuất và nhu cầu co rút luân phiên, điều này khiến năng lực sản xuất không giảm theo đường chéo thẳng mà xuất hiện nhiều lần dao động.

Ví dụ năm 2020, các nước thực hiện mở rộng tài khóa toàn diện để chống dịch, kết hợp nghẽn vận tải biển do phong tỏa, tạo ra một đợt tăng giá hàng hóa toàn cầu ngắn hạn. Sau đó, Cục Dự trữ Liên bang Mỹ (Fed) siết chặt tiền tệ, lại khiến lãi suất và chỉ số đô la Mỹ tăng.

Sự dao động lặp lại trong quá trình thu hẹp vốn do “ký ức cơ bắp” này, đôi khi tạo ra tình trạng lạm phát và suy thoái luân phiên, thậm chí dễ dẫn đến hiện tượng đình trệ (stagflation) hơn.

Trong chu kỳ suy trầm Kondratiev trước, do cấm vận dầu mỏ từ chiến tranh Trung Đông và chính sách tiền tệ khốc liệt của Fed, phương Tây trải qua tình trạng đình trệ kéo dài, với hai đợt suy thoái ở đầu và cuối (1974~1975, 1980~1982).

Đợt suy thoái sau (1980~1982) thực chất nối liền giai đoạn đầu phục hồi chu kỳ Kondratiev lần thứ năm, đồng thời cũng là điểm thấp nhất của chi tiêu vốn, tâm lý thị trường gấu rõ rệt, doanh nghiệp hầu như không dám đầu tư. Nhưng lúc này kinh tế đã lệch xa mức cân bằng tăng trưởng dài hạn, lợi nhuận doanh nghiệp反而 không tiếp tục giảm, cộng thêm một số ngành cục bộ bắt đầu thử nghiệm ứng dụng công nghệ thông tin, các lực lượng phục hồi nội tại trong nền kinh tế dần phá vỡ “phản hồi khuếch đại” do thu hẹp vốn gây ra, bước vào giai đoạn “phản hồi hội tụ”, tức là bước vào chu kỳ phục hồi Kondratiev.

Do đó, điểm chuyển tiếp từ suy trầm sang phục hồi có thể là một giai đoạn kéo dài vài năm, dùng thuật ngữ thị trường chứng khoán, không phải là đáy hình chữ V, mà là đáy hình vòng cung.

Dĩ nhiên, xung quanh điểm chuyển tiếp cũng có một vài đặc điểm kinh tế, ví dụ, rất có thể cũng là điểm đảo chiều của một hoặc hai chu kỳ tồn kho với tình trạng dư thừa năng lực sản xuất nghiêm trọng.

Mặc dù giống điểm chuyển tiếp “suy thoái → suy trầm” ở chỗ đều là đáy thị trường hàng hóa, nhưng nguyên nhân hoàn toàn khác nhau: đáy hàng hóa “suy thoái → suy trầm” là dư thừa tuyệt đối do năng lực sản xuất thượng nguồn mở rộng quá mức, tồn kho doanh nghiệp cao; còn đáy hàng hóa “suy trầm → phục hồi” là dư thừa tương đối sau khi nhu cầu co lại cực độ, mức tồn kho thực tế của doanh nghiệp không cao, chỉ vì doanh nhân thiếu niềm tin nên “cảm thấy quá cao”, hai bên thể hiện mức độ niềm tin vốn và doanh nhân khác nhau.

Chu kỳ suy trầm Kondratiev lần thứ tư (1974~1982) khác lớn so với ba lần trước: xét về nguyên nhân, lẽ ra phải là giảm phát chủ đạo, nhưng từ chế độ bản vị vàng chuyển sang bản vị đô la Mỹ, khả năng can thiệp kinh tế của chính phủ tăng mạnh, để giải quyết lạm phát do yếu tố bên ngoài (khủng hoảng dầu mỏ), lãi suất cao dài hạn khiến toàn cầu rơi vào tình trạng đình trệ dài hạn — một đặc trưng suy trầm phi điển hình.

Tuy nhiên, tác động bên ngoài của chính sách không thể thay đổi sức mạnh nội tại của chu kỳ lớn, đến cuối chu kỳ suy trầm (1979~1982) , GDP và CPI cùng giảm, vẫn hiện rõ đặc trưng suy thoái điển hình, lãi suất cao dài hạn khiến nhu cầu suy giảm, cuối cùng vượt tốc độ giảm năng lực sản xuất, tạo ra một khoảng trống năng lực sản xuất âm. Vài tháng sau, CPI ngừng giảm và ổn định, đánh dấu chính thức bước vào giai đoạn phục hồi chu kỳ Kondratiev lần thứ năm.

Chu kỳ tồn kho là chu kỳ nhỏ 40 tháng, điểm đảo chiều của chu kỳ dài thường là kết quả cộng hưởng với các điểm đảo chiều chu kỳ ngắn khác.

Nếu đoán mạo hiểm, điểm chuyển tiếp lần này sẽ vào lúc nào?

Xảy ra điều gì xung quanh điểm chuyển tiếp?

Mỗi chu kỳ đều có đặc điểm thời đại riêng. Do Trung Quốc chiếm tỷ trọng lớn nhất trong năng lực sản xuất toàn cầu, tình trạng dư thừa năng lực sản xuất trong nước cũng cao nhất. Hiện một phần năng lực sản xuất toàn cầu đang rời khỏi Trung Quốc, năng lực sản xuất cũ của Trung Quốc bị bỏ không, nên tình trạng dư thừa này có thể bị phân tách: dư thừa ở Trung Quốc, vùng chuyển năng lực sản xuất lại thiếu hụt, đầu tư mạnh, nhưng mức thiếu hụt chưa đủ bù đắp dư thừa trong nước.

Hiện tại giảm phát chỉ xảy ra ở Trung Quốc, nhưng điểm chuyển tiếp “suy trầm → phục hồi” lẽ ra phải là giảm phát toàn cầu, do đó điểm chuyển tiếp này chưa đến, rất có thể phải đợi đến một năm nào đó sau khi Mỹ bước vào chu kỳ suy thoái và hạ lãi suất, tại một điểm thấp nhu cầu toàn cầu.

Đồng thời, từ quý III trở đi, kinh tế Trung Quốc bước vào giai đoạn phục hồi nhẹ do chu kỳ tồn kho đảo chiều, cần thêm một năm để hoàn tất. Sau khi trải qua suy thoái toàn cầu hoặc đình trệ thêm hơn một năm, thời điểm có thể là năm 2025 hoặc muộn hơn.

Nhưng như tôi đã phân tích, thay vì gọi là một điểm đảo chiều, chi bằng gọi là một “mùa dài”, trong giai đoạn chuyển tiếp “suy trầm → phục hồi”, sự phân hóa tồn kho cao-thấp tăng mạnh, giá cổ phiếu hoặc hàng hóa nhiều lần bật tăng rồi quay lại, phá sản của một số tổ chức tài chính, doanh nghiệp lớn hoặc nền kinh tế nhỏ gây ra khủng hoảng — khác với kiểu sụp đổ đột ngột từ thịnh vượng như 2008, nó là sự tuyệt vọng sau những lần thất vọng và hy vọng luân phiên, là tâm lý buông xuôi, chủ động chọn “nằm yên” khi nhìn rõ khủng hoảng đang đến.

Tâm lý này rất giống đặc điểm tâm lý đáy ở cuối thị trường chứng khoán gấu.

Vẫn lấy ví dụ suy thoái sâu 1979~1982, dù lạm phát cao đã dịu bớt, nhưng lãi suất giảm chậm hơn, tốc độ giảm GDP nhanh hơn, sản xuất công nghiệp chảy ra nước ngoài nhanh chóng, hàng Nhật chất lượng tốt giá rẻ tràn ngập châu Âu - Mỹ. Thị trường mất hết niềm tin, S&P 500 rớt xuống mức P/E thấp kỷ lục 9 lần.

Thực tế, công nghệ mới bao trùm đã xuất hiện, nhưng gần điểm đáy này lại là thời điểm đại chúng nhìn nhận công nghệ mới bảo thủ nhất, phần lớn doanh nghiệp không cảm nhận bất kỳ thay đổi nào, nhiều người cho rằng công nghệ mãi mãi đình trệ, tương lai thế giới sẽ như vậy.

Trong bài “Cuộc đời làm giàu nhờ chu kỳ Kondratiev, biết mình đang ở đâu rất quan trọng”, tôi đã nhắc đến tâm lý đầu kỳ phục hồi:

Chu kỳ phục hồi lần trước bắt đầu từ 1982, lúc đó, dù PC và Internet — hai công nghệ cốt lõi của chu kỳ Kondratiev này — đã ra đời, nhưng ảnh hưởng đến đời sống đại chúng còn rất thấp. Năm đó, Microsoft vừa định hình hệ điều hành, Macintosh — mẫu máy tính cá nhân — ra đời hai năm sau, Windows 3.0 thay đổi thế giới phải 8 năm sau mới xuất hiện, còn người dùng Internet lúc đó chỉ giới hạn ở trường đại học và quân đội. Đời sống người dân nhiều năm không đổi: vẫn dùng điện thoại phát minh 100 năm trước, xem TV xuất hiện 30 năm trước, đọc báo có lịch sử hơn 200 năm, lái ô tô ra đời 100 năm trước, bùng nổ công nghiệp hóa học là chuyện 30 năm trước, 40 năm sau khi penicillin ra đời, cũng không có thuốc trọng điểm nào rõ rệt nâng cao tuổi thọ con người… Với trẻ em ngày nay, năm 1982 như thời Trung cổ.

Vì vậy, có người nói vì AI, hiện tại đã bước vào chu kỳ phục hồi Kondratiev, nhưng cần nhớ rằng đằng sau mọi tiến bộ công nghệ đều là tiền bạc, đặc biệt các thuật toán trí tuệ nhân tạo hiện nay đại diện bởi GPT phụ thuộc rất lớn vào năng lực xử lý chip và tiêu thụ năng lượng, trừ khi trong ngắn hạn có bước đột phá cách mạng về năng lượng hoặc vật liệu (như siêu dẫn nhiệt độ phòng, hợp hạch hạt nhân kiểm soát được), hoặc chip hiệu suất siêu cao, nếu không, tiến bộ thuật toán nhanh chóng sẽ gặp ràng buộc tài nguyên và mất hiệu quả kinh tế.

Thêm nữa, về ngắn hạn, chi phí vốn trong thời đại lãi suất cao cũng không hỗ trợ đốt tiền, nếu không thể tiếp tục đốt tiền, thì thay đổi sắp tới của AI có lẽ sẽ không lớn.

Khi lãi suất giảm xuống, đã đến gần điểm chuyển tiếp “suy trầm → phục hồi”, vốn sẽ rơi vào nghi ngờ thói quen, cũng không có thêm đầu tư, cho đến khi xuất hiện một sản phẩm cách mạng thực sự kiểu như Windows 3.0.

Vì vậy, câu hỏi thực tế là: nên đầu tư loại tài sản lớn nào ở giai đoạn cuối suy trầm?

Cuối giai đoạn suy trầm nên mua gì?

Giai đoạn suy trầm kinh tế là thời kỳ tiến bộ công nghệ đình trệ, chi tiêu vốn đình trệ, đặc điểm cơ chế hình thành giá là cầu và cung cùng giảm. Đặc biệt ở giai đoạn cuối, chính sách kinh tế rơi vào vô hiệu: chính sách thắt chặt trong thời kỳ lạm phát khó giải quyết vấn đề cung, chính sách tài khóa tích cực trong thời kỳ suy thoái lại gây bẫy nợ.

Vì vậy, việc phân bổ tài sản lớn ở giai đoạn cuối chu kỳ suy trầm vẫn là “tiền mặt là vua”, tâm lý phòng thủ là nắm giữ vàng, tích cực hơn là mua trái phiếu ở đáy từng đợt.

Cổ phiếu không có cơ hội bền vững, cổ phiếu tăng trưởng sau khi tăng từng đợt khi lãi suất dừng tăng, ít nhất vẫn sẽ trải qua một đợt giảm sâu cuối chu kỳ; trong đó ngành tiêu dùng đáng mua ở đáy vì cổ phiếu ngành tiêu dùng thường mạnh nhất khi bước vào chu kỳ phục hồi; cổ phiếu giá trị biểu hiện khá, nhưng tiềm năng có hạn, dễ mắc kẹt nhà đầu tư ở đợt tăng cuối cùng, duy nhất cổ phiếu y tế nước ngoài có cơ hội bền vững, nhưng trong nước cần xem xét chính sách bảo hiểm y tế.

Về cổ phiếu công nghệ, đối với nhà đầu tư dài hạn, đây thực sự là giai đoạn bố trí, các công ty công nghệ nổi bật trong chu kỳ thịnh vượng lần này như Microsoft, Intel đều xuất hiện trong chu kỳ suy trầm Kondratiev, nhưng vấn đề là, đứng ở năm 1977, bạn rất khó đoán Apple và Microsoft sẽ trở thành gã khổng lồ công nghệ, trong khi các ông lớn lúc đó như IBM, Xerox suy tàn, Kodak phá sản. Hơn nữa, cổ phiếu công nghệ trong hai chu kỳ suy trầm và phục hồi trước đó đều dưới mức trung bình thị trường, cơ hội thực sự phải chờ đến chu kỳ thịnh vượng.

Về hàng hóa, đôi khi trong giai đoạn suy trầm do cung giảm quá nhanh, xuất hiện thiếu hụt cung-cầu ngắn hạn, dẫn đến một đợt tăng giá, ví dụ hai đợt tăng giá dầu năm ngoái và năm nay, không loại trừ khả năng hàng hóa còn có đợt tăng trung hạn, nhưng do cung-cầu cùng giảm ở cuối suy trầm, đa số mặt hàng không thể vượt đỉnh trước.

Hơn nữa, tính đàn hồi của các mặt hàng chu kỳ mạnh suy yếu, đợt phục hồi giá chỉ vì cung giảm quá nhanh, như bảng mạch, chăn nuôi heo... quy hoạch năng lực sản xuất quá lớn, nhu cầu luôn không theo kịp, biến thành chu kỳ yếu.

Sau khi bài trước đăng, có người nghĩ Trung Quốc có thể có chu kỳ Kondratiev riêng? Ý tưởng này trước đây hợp lý, kinh tế Trung Quốc thực sự từng có chu kỳ độc lập, nhưng từ năm 2001 gia nhập WTO, Trung Quốc ngày càng trở thành cơ sở sản xuất công nghiệp toàn cầu và "xưởng thế giới", "chung sống cùng chu kỳ kinh tế toàn cầu". Điển hình là đầu năm 2008, lãnh đạo cấp cao còn lo ngại kinh tế quá nóng, đến cuối năm đã phải thực hiện mở rộng tài khóa chưa từng có, biến số duy nhất là khủng hoảng cho vay dưới chuẩn Mỹ.

Một khi toàn cầu hóa khởi động thì không thể đảo ngược căn bản, dù là phương Tây hô hào tách rời hay phong tỏa công nghệ với Trung Quốc, đều không thể thay đổi bản thân chu kỳ này.

Hơn nữa, quốc gia dẫn dắt chu kỳ Kondratiev trước là Mỹ, chu kỳ tiếp theo, dù quốc gia dẫn dắt chưa chắc là Trung Quốc, nhưng ảnh hưởng của chúng ta chắc chắn mạnh hơn chu kỳ trước.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News