Khi thị trường ảm đạm, các quỹ VC trong lĩnh vực tiền mã hóa nhìn nhận thị trường hiện tại như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Khi thị trường ảm đạm, các quỹ VC trong lĩnh vực tiền mã hóa nhìn nhận thị trường hiện tại như thế nào?

Tại sao đầu tư mạo hiểm dường như đang đi theo xu hướng tổng thể của thị trường thay vì dẫn dắt xu hướng thị trường?

Tác giả: IGNAS | DEFI RESEARCH

Biên dịch: TechFlow

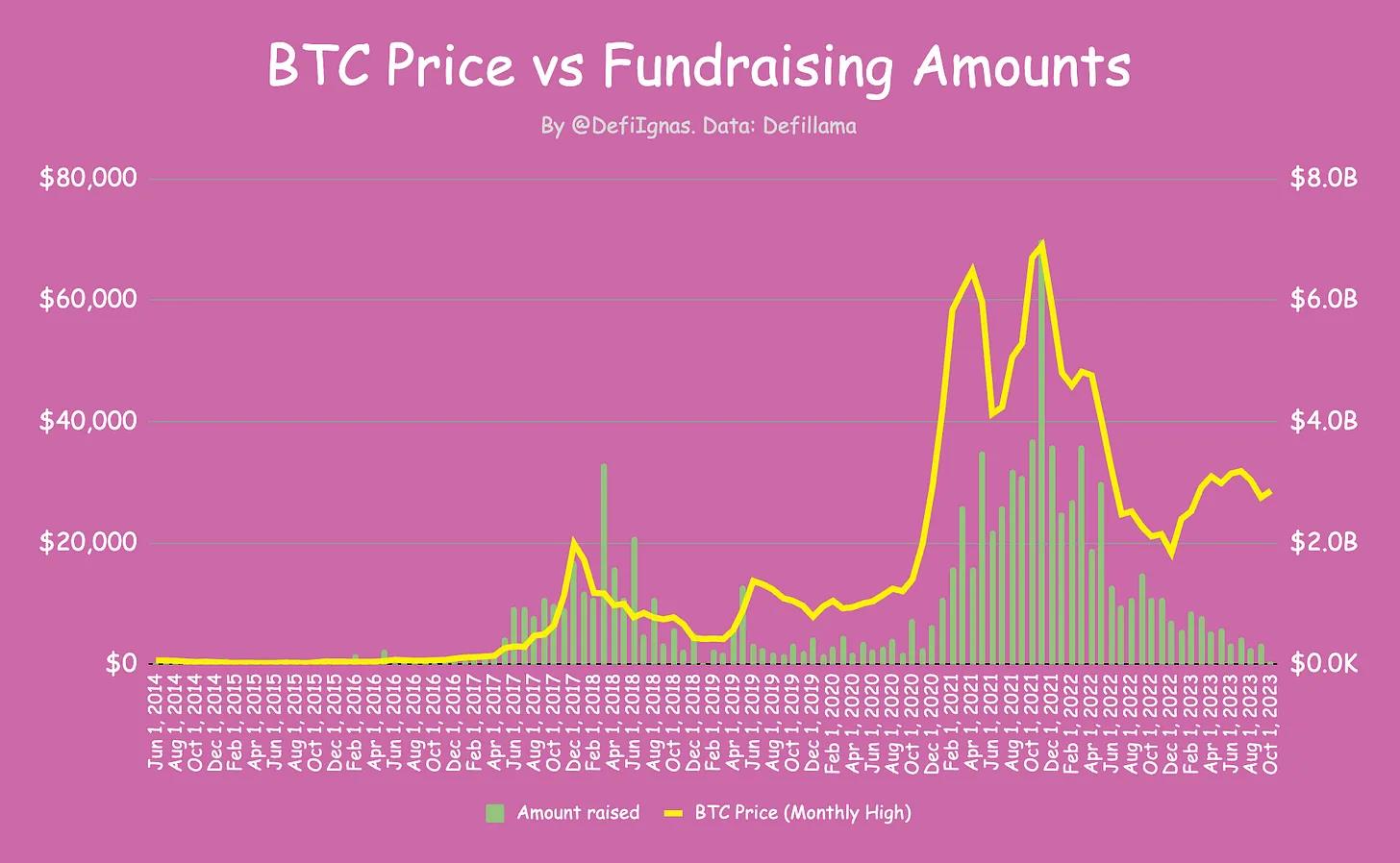

Hãy xem biểu đồ dưới đây. Mối tương quan giữa giá Bitcoin và số tiền huy động vốn trong thị trường tiền mã hóa thực sự đáng kinh ngạc. Khi giá Bitcoin giảm, lượng vốn huy động cũng theo đó sụt giảm.

Điều thú vị là mặc dù giá Bitcoin và Ethereum hiện cao hơn đỉnh thị trường tăng giá năm 2018, nhưng mức huy động vốn đã tụt xuống ngang bằng với thời điểm trước năm 2020. Thực tế Bitcoin đã phục hồi từ đáy năm 2022, song lượng vốn huy động vẫn tiếp tục lao dốc.

Các nhà đầu tư mạo hiểm (VC) thường được coi là những người dẫn dắt thị trường, đưa ra các quyết định sáng suốt và mang tính tiên phong. Vậy tại sao các VC lại dường như đang đi theo xu hướng chung của thị trường thay vì dẫn dắt nó?

Và khi thị trường có dấu hiệu phục hồi nhẹ, lượng vốn huy động lại rớt xuống mức của giai đoạn 2018-2019. Liệu họ có biết điều gì mà chúng ta – những nhà đầu tư nhỏ lẻ – không biết? Trong lúc định giá thấp như hiện nay, chẳng phải đúng ra nên “mua vào lúc sợ hãi” sao?

Để tìm câu trả lời, tôi đã liên hệ với một vài công ty đầu tư mạo hiểm trong lĩnh vực tiền mã hóa và các nhà sáng lập dự án DeFi gần đây vừa huy động được vốn. Họ gồm Sachi Kamiya từ Polygon Ventures, Etiënne từ TRGC, cùng một nhà đầu tư thiên thần giấu tên (sau đây gọi tắt là Ông Anon), đồng ý chia sẻ góc nhìn của mình.

Jaimin – nhà sáng lập Caddi – cũng cung cấp những hiểu biết quý giá từ góc độ người xây dựng DeFi. Caddi là một tiện ích mở rộng trình duyệt giúp tiết kiệm chi phí khi dùng DeFi Swap và phòng tránh bị lừa đảo. Gần đây anh đã huy động được 650.000 USD từ các quỹ VC như Outlier Ventures, OrangeDAO và Psalion VC, cũng như từ các nhà đầu tư thiên thần như Bryan Pellegrino (Layer Zero), Alex Svanevik (Nansen) và Pentoshi.

Tình hình tệ đến mức nào?

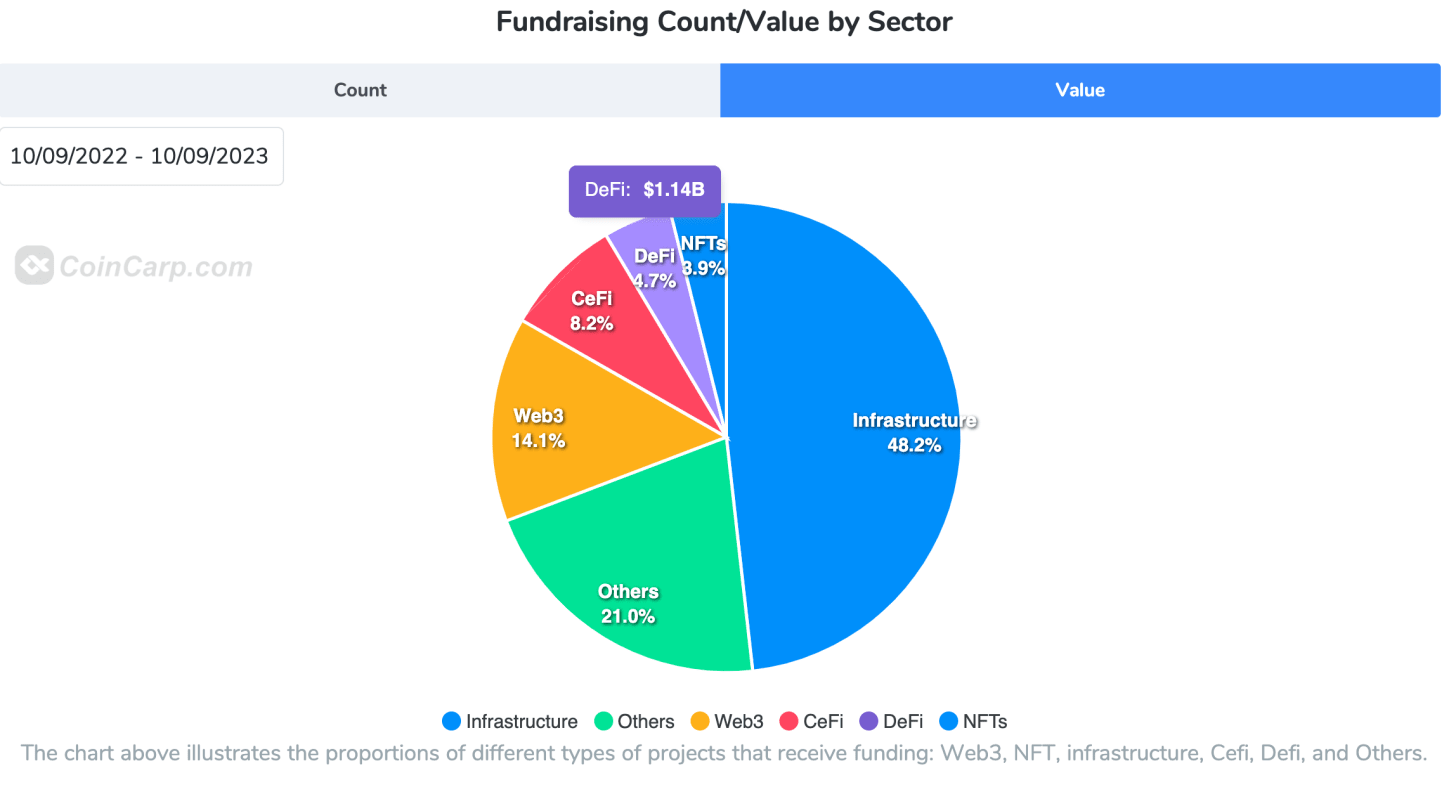

Biểu đồ do CoinCarp cung cấp dưới đây cho thấy một cái nhìn khác. Tổng cộng 18,6 tỷ USD qua 1.053 giao dịch – xét về tổng thể, tình trạng huy động vốn có vẻ tốt hơn nhiều so với năm 2020.

Tuy nhiên, biểu đồ này bao gồm cả các giao dịch Web2, ví dụ như khoản gây quỹ 6,5 tỷ USD cho Stripe – thứ không liên quan trực tiếp đến chúng ta.

Xét riêng lĩnh vực DeFi tôi yêu thích, đã có tổng cộng 175 vòng gọi vốn DeFi, huy động được 779 triệu USD, trung bình mỗi vòng 4,4 triệu USD. So với năm ngoái – 341 vòng huy động tổng cộng 3,56 tỷ USD, trung bình 10 triệu USD mỗi vòng – thì đây là mức giảm mạnh.

Do đó, nguồn vốn thắt chặt hơn, và số tiền trung bình mỗi vòng gọi vốn đã giảm hơn 55%.

Thật không may, lĩnh vực DeFi thực tế chỉ khá hơn NFT, trở thành ngành tệ thứ hai. Trong 365 ngày qua, các giao thức DeFi chỉ huy động được 1,14 tỷ USD, trong khi các startup CeFi thu về 2 tỷ USD. Tương lai phi tập trung của chúng ta ở đâu rồi?

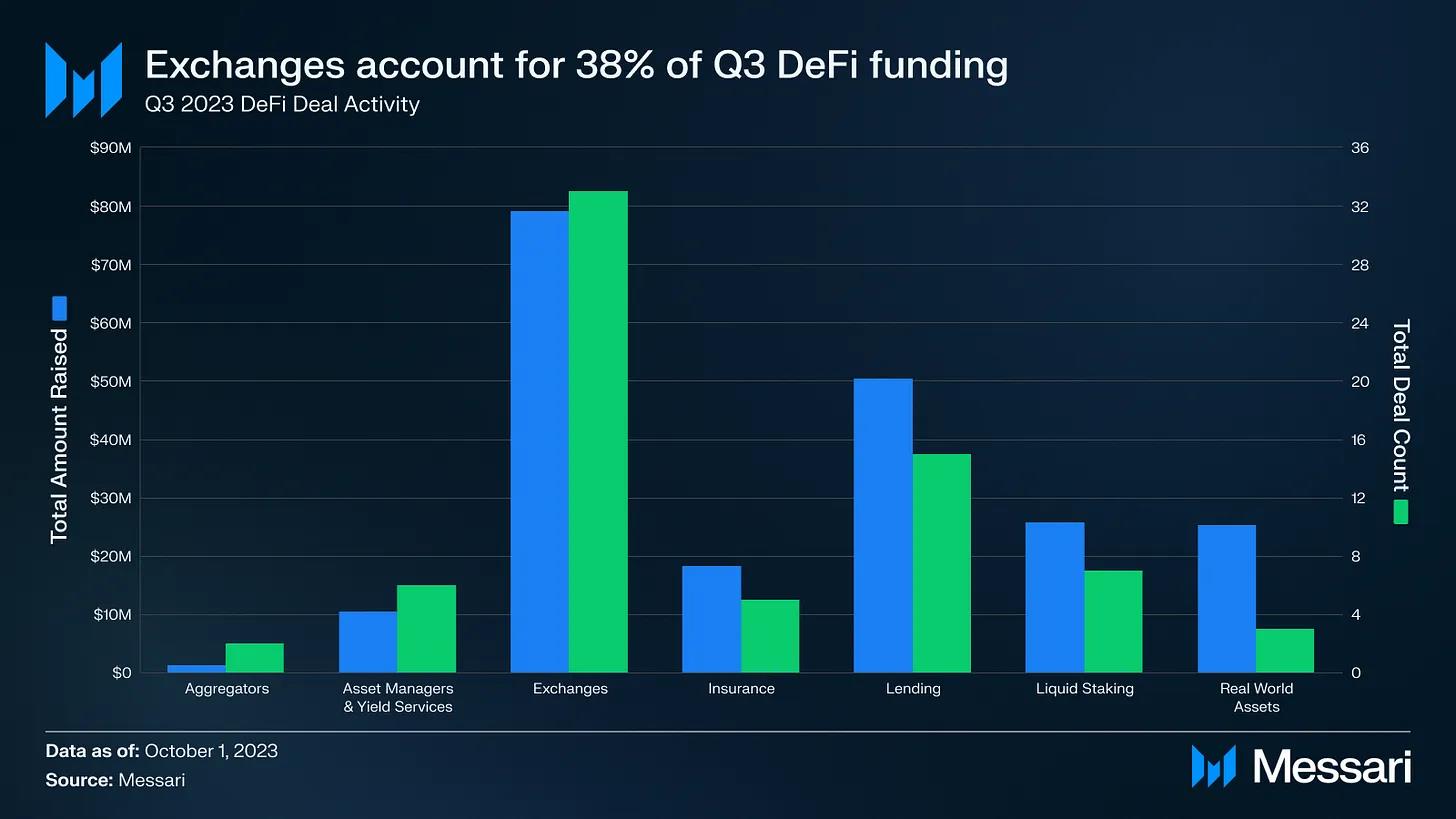

Phân tích kỹ hơn, các sàn giao dịch chiếm ưu thế trong huy động vốn DeFi. Chúng chiếm tới 38% tổng số vốn huy động trong quý III/2023.

Nhìn chung, do thiếu hụt vốn, nhiều công ty tiền mã hóa đang tiến hành cắt giảm nhân sự; tuần trước, Yuga Labs, Ledger và Chainalysis thông báo sa thải hàng loạt.

Mặc dù đang trong thị trường gấu, một vài giao thức vẫn thành công trong việc huy động số vốn đáng kể. Điều này mang lại hy vọng rằng các nhà đầu tư chưa hoàn toàn từ bỏ tiền mã hóa và DeFi. Thật vậy, Blockchain Capital gần đây đã gây quỹ 580 triệu USD để đầu tư vào các dự án DeFi, game và cơ sở hạ tầng.

Khi được hỏi về thị trường gọi vốn hiện tại từ góc nhìn của người xây dựng DeFi, Jaimin nhận xét: “Giống như điều kiện vĩ mô không đổi, thị trường này đang ở trạng thái tồi tệ nhất trong vài năm qua.” Sachi từ Polygon Ventures cũng bày tỏ quan điểm tương tự:

Tâm lý chung của các nhà đầu tư mạo hiểm tiền mã hóa là bi quan. Do tâm lý tiêu cực, ít dự án giai đoạn sớm nhận được vốn.

Nhà đầu tư thiên thần Ông Anon mô tả bằng con số: “Có lẽ chỉ còn khoảng 10% lượng giao dịch so với thời kỳ thị trường tăng giá.”

So với các đợt thị trường gấu trước, Etiënne nhận xét: “Khác với năm 2019, hiện nay có lượng vốn thật sự đang đóng băng bên ngoài thị trường. Còn năm 2019 thì sao? Hoàn toàn bằng không.”

Đây chính là lý do tại sao thị trường vẫn mang lại cơ hội lớn. Ông Anon, Etiënne và Sachi đều đồng ý rằng đây là thời điểm tuyệt vời để tìm kiếm các thương vụ mà không bị ảnh hưởng bởi định giá điên cuồng. Sachi nhấn mạnh rằng các nhà đầu tư “có thể dành thời gian để thẩm định kỹ từng dự án, nhưng các VC giờ đây chú trọng hơn vào các chỉ số người dùng và mức độ áp dụng thực tế.”

Thú vị thay, điều này lại chính là thử thách khó khăn nhất đối với các startup. Jaimin nói: “Các nhà đầu tư muốn thấy tăng trưởng theo cấp số nhân, dù là doanh thu, người dùng, TVL hay khối lượng giao dịch như trong trường hợp của chúng tôi.”

Việc đạt được mức tăng trưởng ‘bền vững’ trên thị trường này rất khó khăn, ít người mới tham gia, biến động thấp, giá cả ảm đạm và tâm lý chung kém. Chỉ có tầm nhìn là chưa đủ.

Sachi kết luận một cách lạc quan: “Hiện tại đầu tư là hợp lý, vì một số dự án trong số này sẽ hoạt động tốt trong chu kỳ tới.”

Tại sao chúng ta cần các nhà đầu tư mạo hiểm trong tiền mã hóa?

Trong cộng đồng tiền mã hóa tồn tại nhiều sự ngờ vực, thù địch và thái độ tiêu cực đối với các nhà đầu tư mạo hiểm. Nguyên nhân rõ ràng nhất là: sử dụng nhà đầu tư bán lẻ như kênh thoát vốn.

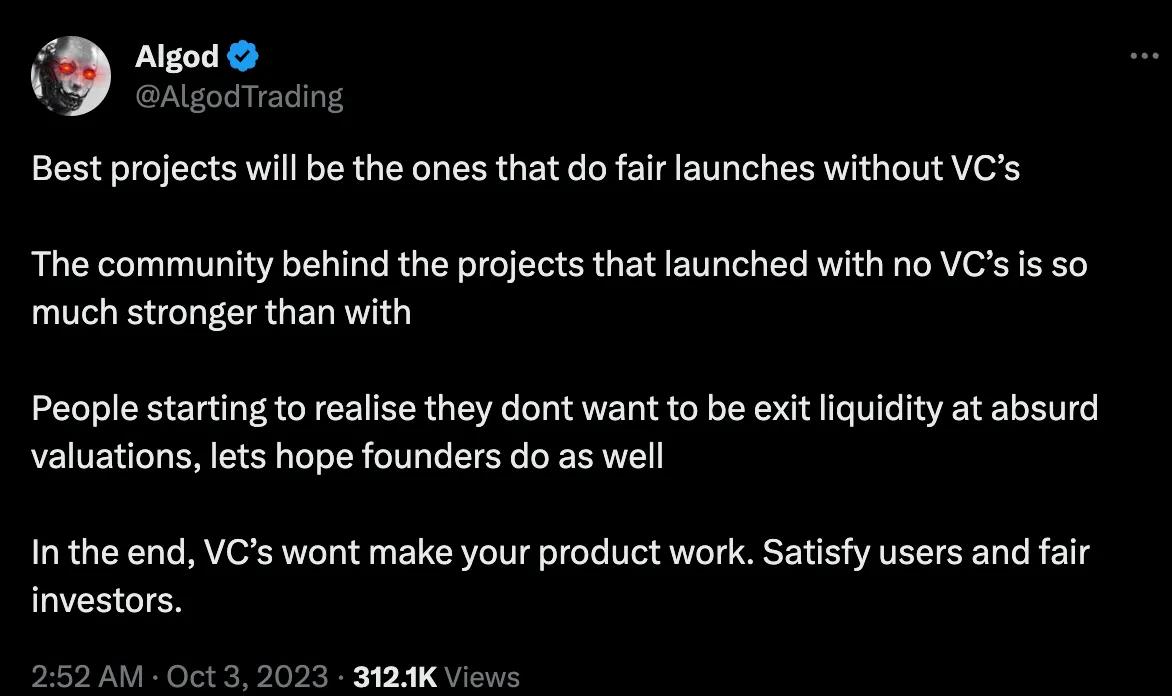

Algod cho rằng những dự án tốt nhất sẽ là những dự án phát hành công bằng mà không cần VC, vì mọi người nhận ra họ không muốn trở thành kênh thoát vốn. Trong một bài viết khác, anh ấy cũng chia sẻ rằng so với năm 2021, việc huy động vốn từ VC sẽ là yếu tố gây giảm giá: “ưu tiên cộng đồng sẽ trở nên then chốt, các dự án bắt đầu nhận ra khối lượng giao dịch không do vốn mạo hiểm thúc đẩy, mà do các nhà đầu tư thông thường tạo nên.”

Một số nhà đầu tư ngoài lĩnh vực mã hóa cũng chia sẻ quan điểm này.

Ví dụ, trong một cuộc phỏng vấn với Bloomberg, Jason Calacanis – nhà đầu tư thiên thần của Robinhood, Uber, Superhuman – cảnh báo rằng các “VC lừa đảo” trong tiền mã hóa bán token cho nhà đầu tư bán lẻ sẽ gây ra hậu quả nghiêm trọng.

Calacanis cho rằng nhiều token trong số này thực chất là chứng khoán, và các công ty VC đang bán lại chúng cho các nhà đầu tư bán lẻ không am hiểu. Ông dự đoán các công ty và VC cố tình bán các token “vô giá trị” sẽ phải đối mặt với các vụ kiện lớn, thậm chí cả cáo buộc hình sự.

Vậy... chúng ta có thể hoàn toàn bỏ qua các nhà đầu tư mạo hiểm trong tiền mã hóa không? Lo ngại lớn nhất là mức độ “công bằng” của các đợt “phát hành công bằng” này.

Theo ông Anon: “Phát hành công bằng không thực sự công bằng, vì đội ngũ và người nội bộ biết trước khi phát hành thực sự diễn ra, và có thể chiếm đoạt thanh khoản.” Jaimin hoài nghi điều này, nói rằng hiện nay việc phát hành khó có thể thực sự “công bằng”, vì con người có thể thao túng bằng nhiều cách, và “luôn luôn có sự bán phá giá lẫn nhau.”

Etiënne từ TRGC đồng ý: “Dù khởi chạy công bằng hay không, động lực kiếm tiền vẫn giống nhau. Nhà đầu tư bán lẻ không vô tội. Các trader bán lẻ là những tay cược thị trường với ít vốn hơn.”

Dù vậy, Sachi nói rằng đối với những người sáng lập đã có kinh nghiệm vận hành công ty tiền mã hóa, phát hành công bằng có thể hiệu quả. Tất cả những người được hỏi dường như đều đồng ý rằng đối với các founder lần đầu khởi nghiệp hoặc không có nguồn lực ban đầu, phát hành công bằng là một trò chơi cam go.

Cá nhân tôi, tôi yêu thích phát hành công bằng. Sự ra đời của YFI và INV vẫn là kỷ niệm đẹp nhất của tôi trong mùa DeFi 2020. Tôi hy vọng chúng ta sẽ chứng kiến những đợt phát hành thực sự công bằng trong chu kỳ tăng giá tới.

Nhưng tôi dám khẳng định rằng các nhà đầu tư mạo hiểm đóng vai trò quan trọng trong tiền mã hóa: ban đầu cung cấp vốn, định hướng, tạo cơ hội mạng lưới, thậm chí nâng cao độ tin cậy cho toàn bộ dự án trong ngành.

Chúng ta có thể học được gì từ các nhà đầu tư mạo hiểm tiền mã hóa?

Đây là câu hỏi chính khiến tôi viết bài này.

Từ biểu đồ mối quan hệ giữa giá Bitcoin và số tiền huy động, có vẻ như lượng vốn huy động chỉ đơn thuần đi theo xu hướng giá Bitcoin chứ không dẫn dắt xu hướng – điều này hơi thất vọng. Người ta kỳ vọng các VC tinh anh sẽ dự đoán xu hướng thị trường và tăng cường huy động vốn vào cuối thị trường gấu để có thể chốt lời khi thị trường tăng giá.

Sachi cung cấp góc nhìn quý giá:

Không phải tất cả các VC đều đi theo xu hướng thị trường. Một số VC, đặc biệt ở Mỹ, có xu hướng đầu tư theo thị trường. Nhưng điều này không đúng với nhiều VC châu Á – thực tế họ còn năng động hơn trong thị trường gấu vì thấy có nhiều cơ hội tốt.

Nhà đầu tư thiên thần Ông Anon bổ sung rằng các dự án huy động vốn trong thị trường gấu, nhưng “chỉ công bố khi điều đó có ý nghĩa hơn với họ.”

Hơn nữa, các VC còn chịu giới hạn thời gian khóa token, khiến chiến lược chốt lời trở nên phức tạp hơn. Tôi nghĩ việc đầu tư trong thị trường gấu sẽ giúp các VC có thể bán ra lợi nhuận khi hết thời gian khóa. Mặt khác, nếu VC đầu tư trong thị trường tăng giá, họ có thể phải bán ra trong thị trường gấu, càng làm trầm trọng thêm tình trạng giá altcoin đã ảm đạm.

Việc chọn thời điểm dường như rất khó nắm bắt. Ông Anon chia sẻ:

TGE tiềm ẩn nhiều bất định. Tôi nghĩ ít nhất các dự án lớn sẽ chờ đợi thời điểm khởi động tốt nhất, và với cấu trúc khóa tốt, vẫn có khả năng thu lợi sau khi phần cliff kết thúc.

Sachi từ Polygon Ventures cho tôi biết rằng khi xem xét việc mở khóa, họ đánh giá khác nhau tùy theo chất lượng dự án, thiên về thời gian khóa ngắn hơn. Nhưng họ cũng cân nhắc mức độ “native” của đội ngũ với tiền mã hóa.

Quản lý token đòi hỏi kỹ năng (ví dụ: niêm yết trên sàn, market maker...). Đội ngũ càng native với tiền mã hóa, khả năng thành công lâu dài của dự án càng cao.

Vậy, chúng ta có thể rút ra bài học gì từ các nhà đầu tư mạo hiểm?

Câu trả lời của Etienne khá thẳng thắn:

Haha, không.

Đừng tin mù quáng vào các VC. Tôi đã tắt tiếng 95% các VC trên mọi nền tảng. Tôi mạnh mẽ khuyên bạn nên học hỏi từ những bậc lão làng như Howard Marks, Nassim Taleb, Warren Buffett, Stan Druckenmiller, Ed Thorp, Jim Simons, Mark Spitznagel.

Có một ngoại lệ. Tôi chỉ lắng nghe những nhà đầu tư như Mike Moritz hay Doug Leone – những người có thành tích 30 năm. Chứ không phải loại “tôi đã kiếm lời từ token XYZ, giờ hãy để tôi dạy bạn đầu tư” – đó là loại tệ nhất. Chúng ta không thể học được gì từ họ.

Lời khuyên của Ông Anon rất đơn giản. Đừng bỏ tất cả trứng vào một giỏ. “Ngay cả một số VC cũng mắc sai lầm này và thua lỗ nặng.” Còn với tư cách người dùng tiền mã hóa, “chúng ta nên nỗ lực giáo dục mọi người về các dự án, chia sẻ phản hồi và đề xuất... Điều này rất có giá trị với những người dùng có uy tín.”

Sachi đưa ra lời khuyên thiết thực: “Việc đặt câu hỏi đúng và tự nghiên cứu là rất quan trọng. Ví dụ: liệu đây có phải là các chỉ số người dùng thật không? Người sáng lập có đáng tin cậy không?”

Nhà đầu tư bán lẻ cần hiểu rằng khi một dự án công bố điều gì (ví dụ: hợp tác với công ty hay dự án lớn), mọi chuyện không đơn giản như bề ngoài. Việc hoàn tất giao dịch và các động cơ liên quan bao gồm nhiều yếu tố đang hoạt động, những thứ có thể không nằm trong thông báo (ví dụ: trao đổi token, tài trợ, khuyến khích...). Nhà đầu tư bán lẻ luôn nên cân nhắc xem một giao thức có thực sự được áp dụng một cách tự nhiên hay không, rồi mới đầu tư tương ứng.

— Sachi Kamiya, Polygon Ventures

Jaimin cũng nhấn mạnh quản lý rủi ro:

Tôi khuyên mọi người nên học hỏi điều mới, đọc sách và không ngừng học hỏi. DeFi phát triển rất nhanh, việc tích lũy kiến thức trong lĩnh vực bạn quan tâm sẽ mang lại nhiều lợi ích: bạn có thể suy luận và tạo giá trị cho các dự án.

Đây không phải là lời khuyên đầu tư, nhưng dường như chúng ta – những nhà đầu tư nhỏ lẻ – hoàn toàn có thể làm tốt hơn trong thị trường tiền mã hóa. Dĩ nhiên, giống như nhà đầu tư bán lẻ, các VC cũng FOMO và đổ tiền vào các chủ đề nóng. Lời khuyên của tôi là hãy tự nghiên cứu, hiểu rõ câu chuyện đằng sau, chứ đừng đơn thuần copy lệnh.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News