Ponzi xã hội, liệu có thể tái hiện thời kỳ hoàng kim DeFi Summer当年盛景?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ponzi xã hội, liệu có thể tái hiện thời kỳ hoàng kim DeFi Summer当年盛景?

Nghi ngờ Ponzi, hiểu được Ponzi, trở thành Ponzi.

Friend.Tech đã trở nên nổi tiếng.

Mô hình này xoay quanh các KOL, cho phép người hâm mộ mua và bán "cổ phần" của KOL không quá phức tạp, và mang theo chút hương vị "Ponzi"; tuy nhiên, trong bối cảnh thị trường熊 đang thiếu hụt thanh khoản và khan hiếm điểm nóng, Friend.Tech thực sự đã tạo ra một làn sóng SocialFi.

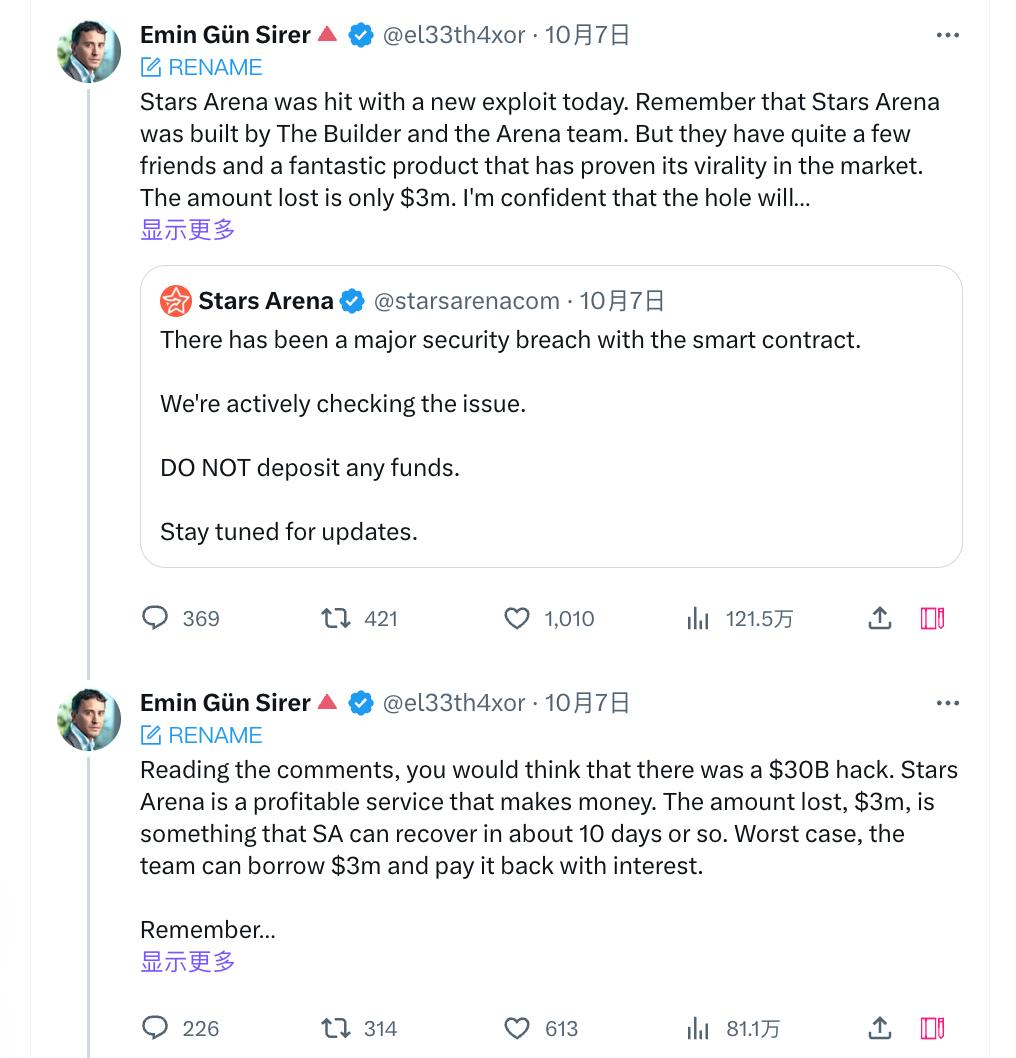

Ví dụ như Star Arena gần đây nhanh chóng nổi bật trên chuỗi Avalanche, trải qua thời kỳ tăng trưởng mạnh mẽ khi nhà sáng lập Avalanche công khai ủng hộ, sau đó bị mất toàn bộ vốn do lỗi hợp đồng thông minh, nhưng vẫn là tâm điểm chú ý của cộng đồng.

Đồng thời, cơn sốt vẫn tiếp tục lan rộng:

Từ L2 Base, các dự án sao chép FT đã nhanh chóng xuất hiện trên các hệ sinh thái khác như Avax, Arbitrum, Solana, Polygon và Bnb. Những dự án này cải tiến và đổi mới theo nhiều cách khác nhau dựa trên mô hình FT nhằm tận dụng đà phát triển quý giá này;

Mở Twitter lên, rất nhiều chủ đề và tài khoản liên quan đến Crypto cũng đang thảo luận và giới thiệu về FT cùng các dự án khác, dường như có cảm giác FOMO rằng nếu không tham gia sẽ bỏ lỡ cả triệu đô.

DeFi Summer, mùi vị quen thuộc

Theo đuổi lợi nhuận, tràn ngập các bản sao, chủ đề liên tục... Mọi thứ này có cảm giác gì đó rất quen thuộc phải không?

Đúng vậy, bạn dễ dàng liên tưởng tới DeFi Summer năm 2020.

Chris, đối tác của VC nổi tiếng Placeholder, cho biết "bong bóng xã hội chính là DeFi Summer mới", đồng thời mô tả quá trình phát triển tương tự giữa các dự án như FriendTech hiện tại và DeFi Summer:

Một thử nghiệm → dòng chảy đổ vào → mô hình khả thi bắt đầu nảy mầm → thu hút thêm sự chú ý để hoàn thiện trải nghiệm → ứng dụng quy mô lớn hơn xuất hiện → trong vòng 18-24 tháng khiến mọi người đều tham gia.

Nếu bạn nhìn lại DeFi Summer ba năm trước, bạn sẽ thấy con đường phát triển này quả thật rất quen thuộc.

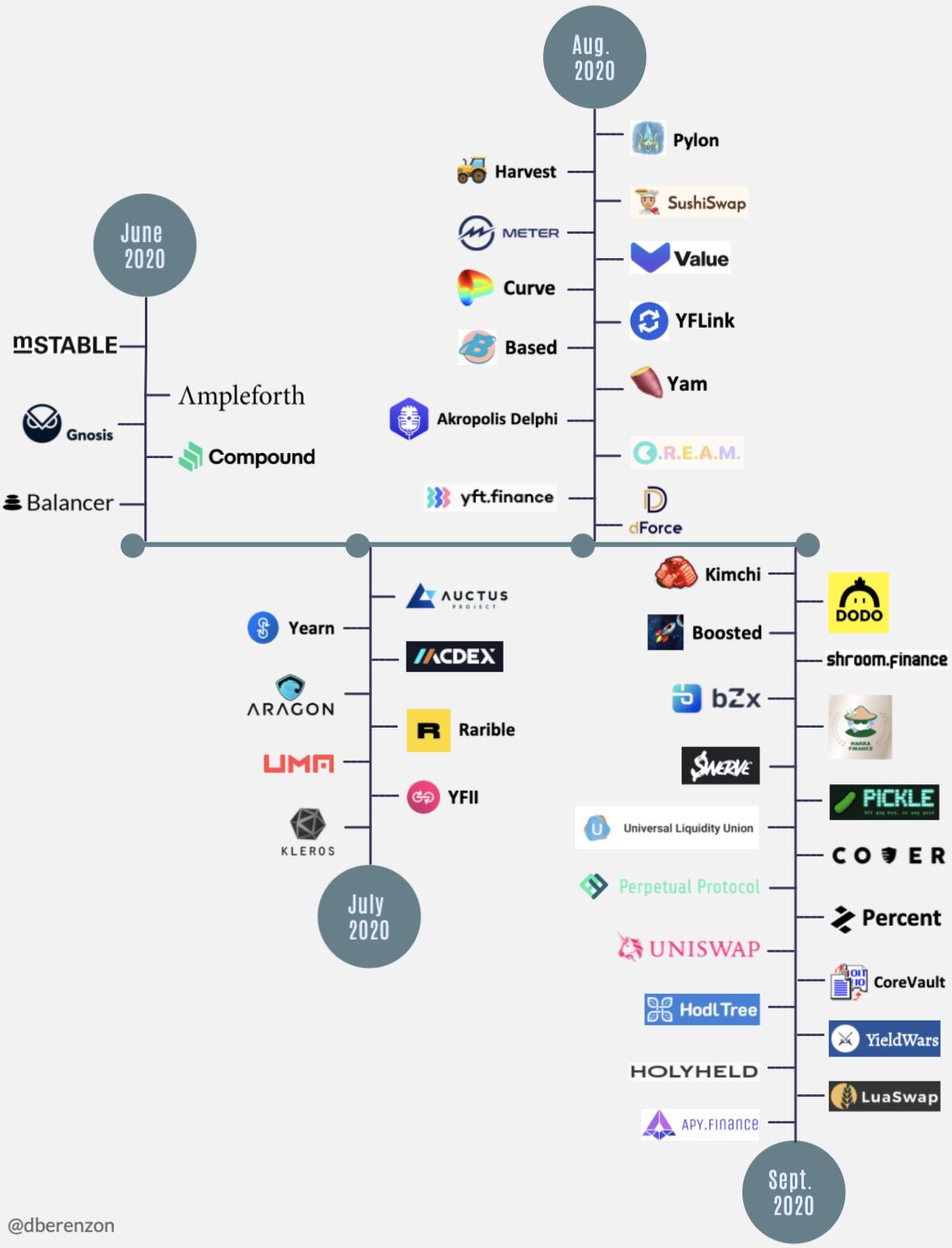

Tháng 6 năm 2020, Compound triển khai quy mô lớn cơ chế "khai thác thanh khoản", thu hút đông đảo người chơi cung cấp thanh khoản; sau đó, nhiều giao thức khác nhận thấy mô hình này khả thi, bắt đầu học hỏi và cải tiến thiết kế khai thác thanh khoản, sáng tạo mô hình token và kinh tế học để thu hút thêm người tham gia.

Cuối cùng, TVL toàn ngành DeFi tăng vọt từ 1 tỷ USD tháng 6 lên 10 tỷ USD tháng 10, lượng người dùng cũng tăng mạnh; đồng thời phí gas trên Ethereum đạt mức cao kỷ lục lúc bấy giờ.

Chỉ với một khái niệm khai thác thanh khoản, một dự án dẫn đầu, đã tạo nên cả một mùa hè rực rỡ, đặt nền móng vững chắc cho vị thế của DeFi.

Một khái niệm bong bóng xã hội, một dự án tiên phong là Friend.Tech, kéo theo hàng loạt bản sao trên nhiều hệ sinh thái khác nhau, liệu có thể làm bùng nổ làn sóng SocialFi? Những người trong ngành dường như đều cảm nhận được mùi vị tương tự, cùng nhau mong chờ điểm chuyển mình của thị trường.

Khát khao lưu lượng, bùng nổ lưu lượng

Làn sóng nổi lên của SocialFi, mặc dù dường như có lộ trình phát triển tương tự DeFi Summer, nhưng lại đối mặt với môi trường thị trường khắc nghiệt hơn — toàn bộ thị trường dường như khát lưu lượng hơn bao giờ hết.

Khi thị trường đi xuống, đúng lúc các L2 đua nhau ra mắt. Trong bối cảnh kỹ thuật và hiệu năng không có sự khác biệt vượt bậc, mỗi L2 đều hy vọng tìm được một điểm đột phá về lưu lượng để giành được sự chú ý và thanh khoản trong cuộc cạnh tranh gay gắt.

Do đó, chúng ta chứng kiến sự xuất hiện của Friend.Tech giúp TVL của Base tăng vọt, nhanh chóng vượt lên trong cuộc đua L2, giành được vị trí vững chắc.

Và khát vọng về lưu lượng này thể hiện rõ ràng hơn ở những L1 "gần như sắp lỗi thời".

Giáo sư Gun, nhà sáng lập chuỗi Avalanche, kể từ khi Star Arena xuất hiện, đã nhiều lần công khai bày tỏ sự ủng hộ và lạc quan. Ngay cả khi SA bị đánh cắp toàn bộ vốn do lỗi hợp đồng, giáo sư Gun vẫn kêu gọi mọi người dành không gian thử sai cho ứng dụng mới, chờ đợi nó phục hồi và xây dựng lại.

Dù không bàn đến việc SA là do Avalanche phát triển hay là "dự án quốc nội", việc nhà sáng lập công khai ủng hộ đủ thấy khát khao lưu lượng của các chuỗi L1.

Một ứng dụng hiện tượng mang lại khả năng hồi sinh cho một hệ sinh thái công chuỗi vốn đã ảm đạm, điều này càng trở nên quý giá trong bối cảnh ánh đèn sân khấu đang tập trung vào L2.

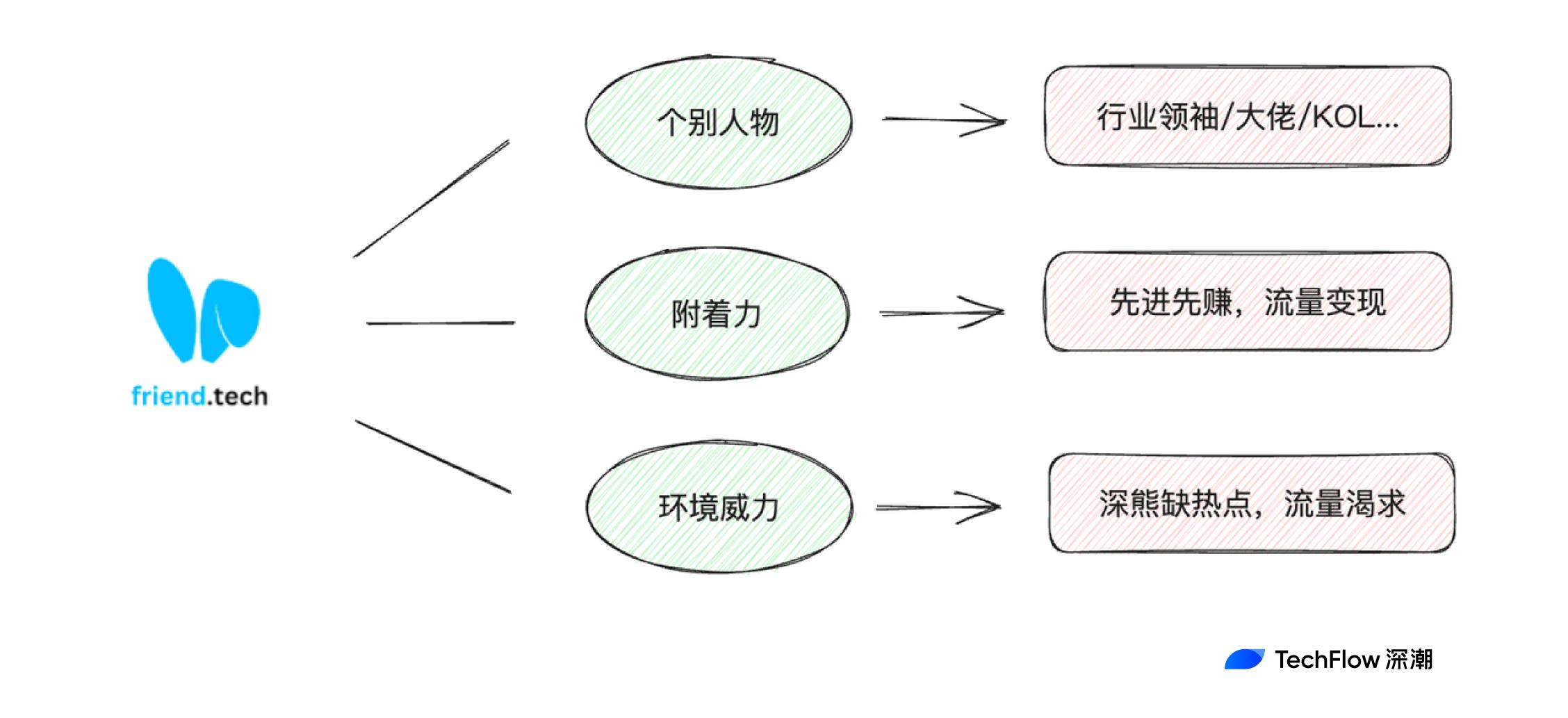

Chính vì sự lên tiếng và tham gia của những nhân vật then chốt, càng khẳng định logic cơ bản rằng các sản phẩm xã hội như FT và SA có thể bùng nổ lưu lượng:

Thông qua kỳ vọng hấp dẫn hoặc cơ chế thưởng, thu hút lưu lượng để khởi động sản phẩm; sau đó sử dụng chiến lược truyền bá phù hợp để khuếch đại lưu lượng, gia tăng hiệu ứng mạng lưới cho sản phẩm xã hội.

Áp dụng lý thuyết từ cuốn sách kinh điển về truyền thông "The Tipping Point", để một sản phẩm hay chủ đề trở nên phổ biến cần tuân theo ba quy luật:

-

Quy luật cá nhân đặc biệt: Để một thông tin lan truyền, nhất định phải đi qua những cá nhân đặc biệt với năng lực xã hội, nhiệt huyết, sức hút và lòng nhiệt tình để truyền bá.

-

Quy luật độ bám dính: Khi thông tin trở nên thực tế và đáp ứng nhu cầu cá nhân, nó sẽ trở nên khó quên.

-

Quy luật sức mạnh môi trường: Việc lan truyền và phổ biến thông tin cần môi trường bên ngoài thuận lợi.

Ba quy luật này khi áp dụng vào các sản phẩm SocialFi như Friend.Tech sẽ cụ thể hơn:

Theo logic truyền bá này, ngày càng nhiều người tham gia Friend.Tech, những người ban đầu còn do dự phân tích, dưới ảnh hưởng liên tục của cá nhân đặc biệt và độ hấp dẫn mạnh mẽ, bắt đầu thử nghiệm, cuối cùng trở nên cực kỳ sôi động trong bối cảnh thị trường熊 thiếu điểm nóng.

Đồng thời, người dùng trong FT cũng chọn rút lui do lợi nhuận giảm vì sự cạnh tranh của robot, điều này tự nhiên tạo ra không gian để các dự án sao chép tiếp nhận lượng lưu lượng dư thừa này.

Rõ ràng, Friend.Tech là cái đầu tiên, nhưng sẽ không phải là cuối cùng. Các bản sao thực hiện vi cải tiến, nâng cao trải nghiệm hoặc thêm tính năng mới, tất cả nhằm mục đích thu hút lưu lượng tốt hơn, giống như Sushiswap từng làm với Uniswap.

Nghi ngờ Ponzi, hiểu rõ Ponzi, trở thành Ponzi

Các dự án như Friend.Tech đã mở đầu tốt về mặt truyền bá, nhưng vấn đề nằm ở chỗ liệu chúng có thể duy trì lâu dài như DeFi Summer?

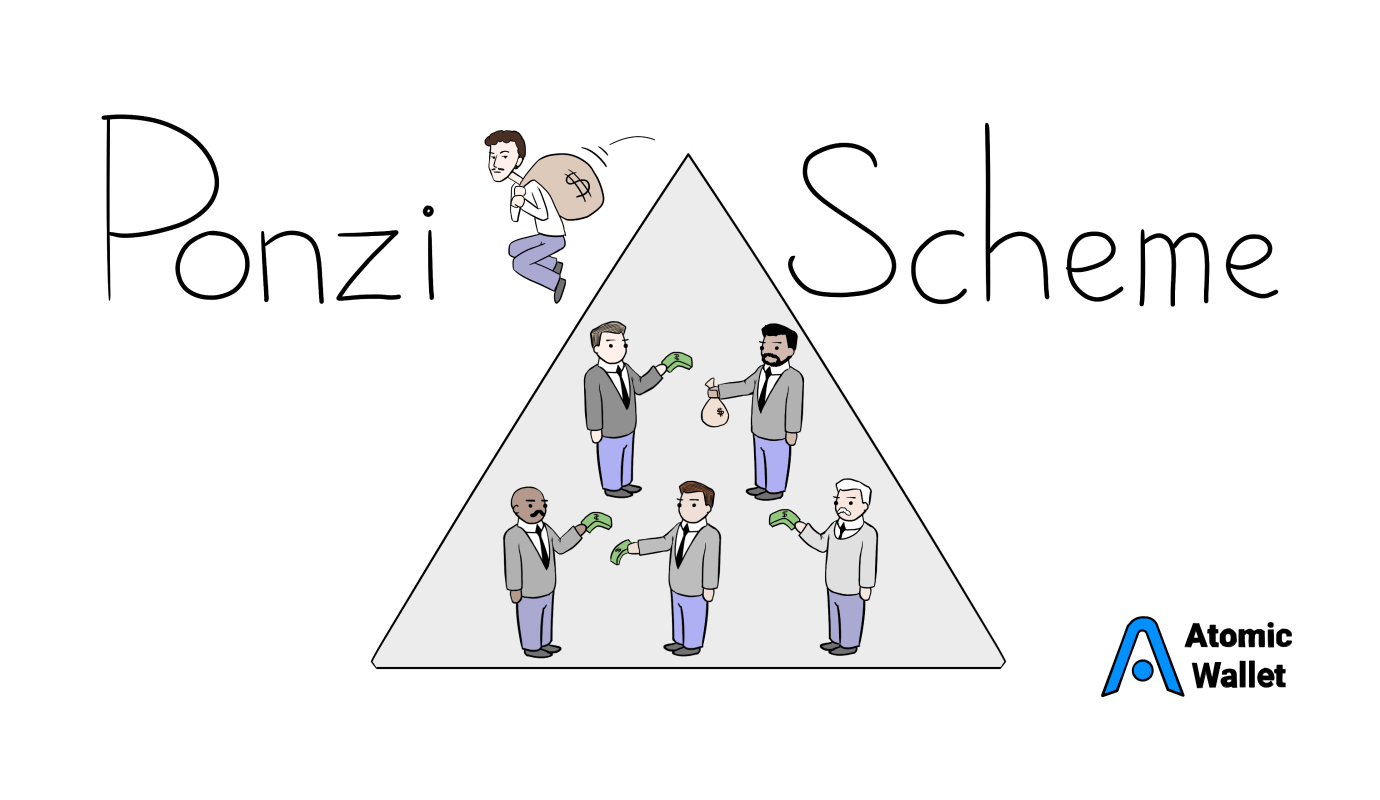

So sánh với khai thác thanh khoản DeFi, mặc dù đây cũng là phương pháp thu hút người dùng bằng lợi nhuận, và người tham gia sớm hơn có lợi nhuận cao hơn người đến muộn, nhưng về nguồn thu, sản phẩm DeFi và lợi nhuận LP đến từ phí giao dịch do người dùng khác tạo ra, chứ không đơn giản là người trước kiếm tiền từ người sau.

Trong khi đó, các sản phẩm xã hội như FT mang đặc trưng Ponzi rất rõ ràng, tức là người vào trước dễ dàng kiếm tiền từ người vào sau, người đến muộn có thể phải chịu chi phí mua cao hơn.

Do đó, xét về thiết kế kinh tế, FT ở một số khía cạnh không giống DeFi mà giống hơn StepN từng nổi đình nổi đám. Nếu không có thêm người dùng mới tham gia, liệu chuỗi này cũng sẽ khó duy trì, cuối cùng rơi vào vòng luẩn quẩn tử vong như đa số dự án GameFi?

Nhưng đừng quên, StepN với tư cách là một ứng dụng tiêu dùng mã hóa, từng thành công vượt ra ngoài giới hạn crypto, đạt được chủ đề và lượng người dùng cực cao. Kể từ đó, ngành công nghiệp crypto chưa từng có ứng dụng tiêu dùng nào đạt đến tầm cao tương tự.

Ở góc độ này, cấu trúc Ponzi trong thiết kế kinh tế của StepN thực tế đã đóng vai trò tích cực trong việc thu hút khách hàng nhanh chóng ban đầu: chạy trước thì kiếm trước, bạn không tin cũng sẽ đến.

Và ngày nay, khi hạ tầng đồng nhất và quá nhiều, khi mọi người đều mong đợi lĩnh vực xã hội có thể tạo ra ứng dụng mã hóa tiêu dùng thực sự tiếp theo, việc phủ nhận hoàn toàn và chất vấn cấu trúc Ponzi của Friend.Tech rõ ràng không phải lựa chọn thực tế.

Nghi ngờ Ponzi, hiểu rõ Ponzi, trở thành Ponzi.

Trên cơ sở hiểu rằng cấu trúc Ponzi không đồng nghĩa với lừa đảo Ponzi, việc tận dụng thích hợp cấu trúc Ponzi để thu hút lưu lượng ngược lại trở thành con đường tất yếu để ứng dụng mã hóa muốn phát triển.

So sánh trải nghiệm, ứng dụng mã hóa không thể bằng sản phẩm Web2 đã trưởng thành; nói về tuân thủ pháp lý, ứng dụng mã hóa luôn lề mề ở ranh giới đen trắng; nói về nhu cầu, ứng dụng mã hóa chưa có nhu cầu thiết yếu đại chúng và bắt buộc phải dùng.

Vậy thì, làm thế nào để người dùng có ấn tượng mạnh mẽ,迈出 bước từ không dùng sang dùng?

Câu trả lời hiện tại, có lẽ vẫn là phần thưởng và lợi nhuận. Đến sớm hơn, lợi nhuận nhiều hơn, tận dụng hiệu ứng kiếm tiền để thu hút thêm người dùng. Điều này thực sự có chút mùi vị Ponzi, nhưng với Crypto, đây lại là một giai đoạn không thể tránh khỏi trong quá trình phát triển ứng dụng.

Thành cũng nhờ Ponzi, bại cũng vì Ponzi.

Lịch sử cho thấy, các ứng dụng hoặc dự án chỉ dựa vào Ponzi mà không liên tục tạo thêm giá trị bên ngoài sẽ không thể mãi thu hút người dùng, hoặc chủ động rút rug, hoặc bị động tan rã.

Ở điểm này, Ponzi là phương tiện, chứ không phải mục đích.

Friend.Tech hay Star Arena có thể cung cấp thêm chức năng và玩法 ngoài lợi nhuận, sau khi khởi động thành công sử dụng các tính năng hữu ích để giữ chân người dùng, nhằm bù đắp vấn đề "người đến sau thiệt thòi" do cấu trúc Ponzi gây ra, vẫn cần thời gian kiểm chứng.

Cảnh tượng huy hoàng tái hiện?

Liệu bong bóng xã hội có thể tái hiện cảnh tượng huy hoàng của DeFi Summer? Theo tôi, ngắn hạn khó xảy ra.

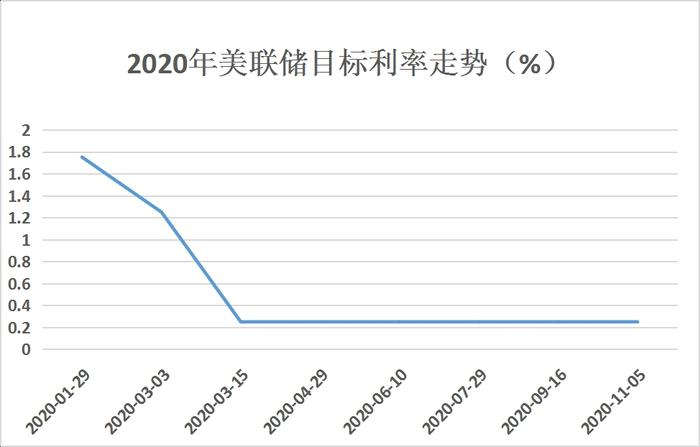

Thứ nhất, môi trường kinh tế vĩ mô khác nhau. Năm 2020, Cục Dự trữ Liên bang Mỹ (FED) hai lần cắt giảm lãi suất xuống 0% vào tháng 3, khởi động chương trình nới lỏng định lượng (QE) trị giá 700 tỷ USD, dòng tiền tràn vào đã làm sôi động thị trường mã hóa. Từ biểu đồ bên dưới cũng thấy rõ giai đoạn duy trì lãi suất thấp trùng khớp với thời gian DeFi Summer.

Trong khi hiện tại chúng ta đối mặt với thắt chặt thanh khoản, dòng tiền nóng rút lui và chu kỳ tăng lãi suất của FED, các VC cũng lần lượt chuyển hướng sang ngành AI, do đó SocialFi khó có được môi trường thoáng đãng như trước để duy trì热度.

Thứ hai, nguồn lợi nhuận khác nhau. Như đã nói, lợi nhuận từ sản phẩm DeFi và LP đến từ phí giao dịch do người dùng khác tạo ra, chứ không đơn giản là người trước kiếm tiền từ người sau; trong khi Friend.Tech hiện tại mang dấu ấn Ponzi rất rõ ràng, hơn nữa do sự tồn tại của robot tự động khiến chi phí người đến sau tăng vọt, đây không phải mô hình kiếm tiền lành mạnh với người dùng, thiên về trò chơi zero-sum.

Một khi không có cập nhật tính năng liên tục và thêm người chơi mới, khả năng sụp đổ từ bên trong càng lớn.

Cuối cùng, mức độ nhu cầu khác nhau. DeFi vốn sinh ra cho tài chính, định hướng sản phẩm chính là làm sao để tự do hơn, hiệu quả hơn và thuận tiện hơn trong việc kiếm lợi nhuận, ở mức độ nào đó là "nhu cầu giao dịch thiết yếu";

Trong khi trọng tâm của SocialFi về lý thuyết là Social chứ không phải Fi, nếu gạt bỏ lợi nhuận sang một bên, người dùng bình thường không có nhu cầu bức thiết phải chọn một ứng dụng mã hóa kém xa về chức năng và trải nghiệm so với các phần mềm mạng xã hội phổ biến, tình trạng Fi lấn át Social khó thay đổi trong ngắn hạn, khả năng tan rã ồ ạt khi hiệu ứng đầu cơ suy giảm là lớn hơn.

Tuy nhiên, không thể phủ nhận rằng bong bóng xã hội ngày nay thành công trong việc thu hút khách hàng, và chức năng thể hiện cũng chưa phải hình thái tối hậu.

Thay vì mong chờ chúng có thể tái hiện cảnh tượng huy hoàng như DeFi Summer, hãy kỳ vọng chúng sẽ tạo nên cảnh tượng theo một con đường mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News