Báo cáo RWA trên chuỗi: Trái phiếu Mỹ thúc đẩy tăng trưởng lợi suất, một số ít người dùng gốc tiền mã hóa dẫn dắt nhu cầu thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo RWA trên chuỗi: Trái phiếu Mỹ thúc đẩy tăng trưởng lợi suất, một số ít người dùng gốc tiền mã hóa dẫn dắt nhu cầu thị trường

Sự tăng trưởng và việc giới thiệu các loại RWAs mới trên chuỗi chủ yếu được thúc đẩy bởi nhu cầu của người dùng tiền mã hóa bản địa, chứ không phải bởi những người mới áp dụng tiền mã hóa.

Tác giả: Zack Pokorny

Dịch: TechFlow

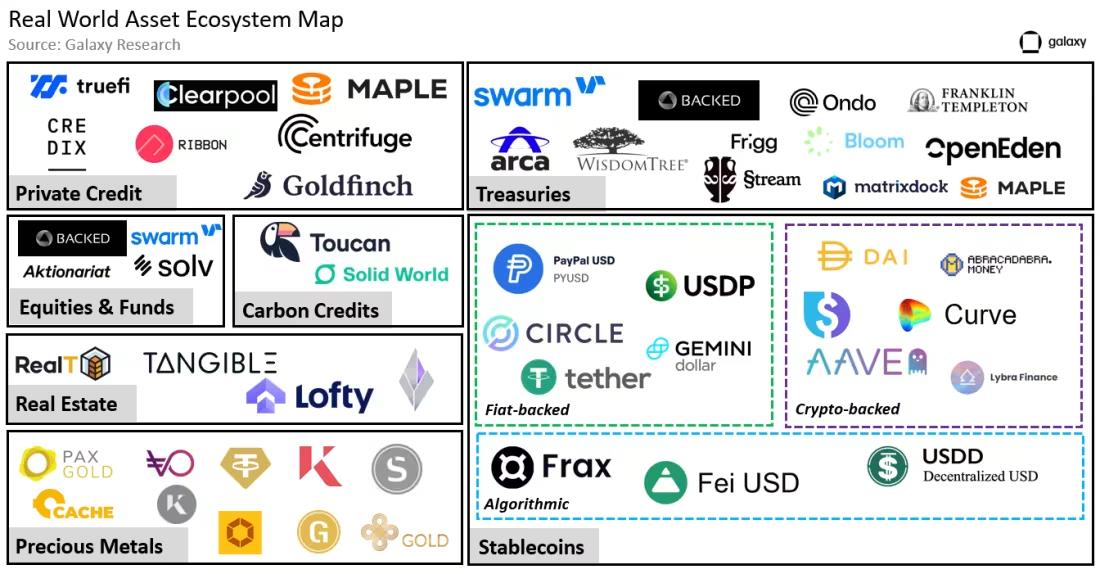

Có nhiều loại RWA khác nhau trên blockchain, mỗi loại mang đặc điểm riêng và phục vụ các trường hợp sử dụng khác nhau. Trong khi một số loại RWA như stablecoin và vàng được mã hóa đã tồn tại từ nhiều năm nay, thì những loại khác như trái phiếu kho bạc Mỹ mới xuất hiện gần đây trong bối cảnh lãi suất tăng. Bài viết này sẽ tóm tắt ngắn gọn các loại RWA sinh lời sau:

-

Bất động sản

-

Tín dụng tư nhân

-

Trái phiếu chính phủ

Ghi chú: Phân tích dưới đây tập trung vào các tài sản RWA được mã hóa và vốn hóa thị trường của chúng. Báo cáo này không bao gồm thông tin về các giao thức nền tảng hỗ trợ xây dựng RWA (ví dụ: Ethereum, Polygon, Stellar...) hoặc các dịch vụ bản địa blockchain hỗ trợ giao dịch và quản lý tài chính cho RWA. Ngoài ra, báo cáo sẽ không đưa stablecoin vào biểu đồ và tính toán TVL của RWA (stablecoin chiếm 125 tỷ USD, là RWA lớn nhất và lâu đời nhất) nhằm tránh che khuất sự tăng trưởng của các RWA có vốn hóa nhỏ hơn hoặc đánh giá thấp đà phát triển của RWA.

Tích hợp thế giới thực với thế giới kỹ thuật số

RWA được tạo ra bởi các bên phát hành thực hiện một hoặc nhiều hoạt động sau:

-

Mua tài sản trong thế giới thực

-

Mã hóa tài sản đó lên chuỗi

-

Phân phối token RWA đến người dùng trên chuỗi

Nếu không có nhà phát hành – dù là công ty tập trung, giao thức phi tập trung hay kết hợp cả hai – thì RWA sẽ không tồn tại trên chuỗi.

Một số nhà phát hành RWA tiêu biểu bao gồm:

-

Centrifuge (giá trị RWA đang lưu hành: 238 triệu USD) – Nhà phát hành khoản vay tín dụng tư nhân lớn nhất trên chuỗi.

-

Franklin Templeton (giá trị RWA đang lưu hành: 310 triệu USD) – Tổ chức tài chính truyền thống phát hành token trái phiếu kho bạc được mã hóa.

-

Wisdom Tree (giá trị RWA đang lưu hành: 11 triệu USD) – Tổ chức thị trường vốn phát hành quỹ theo dõi kho bạc

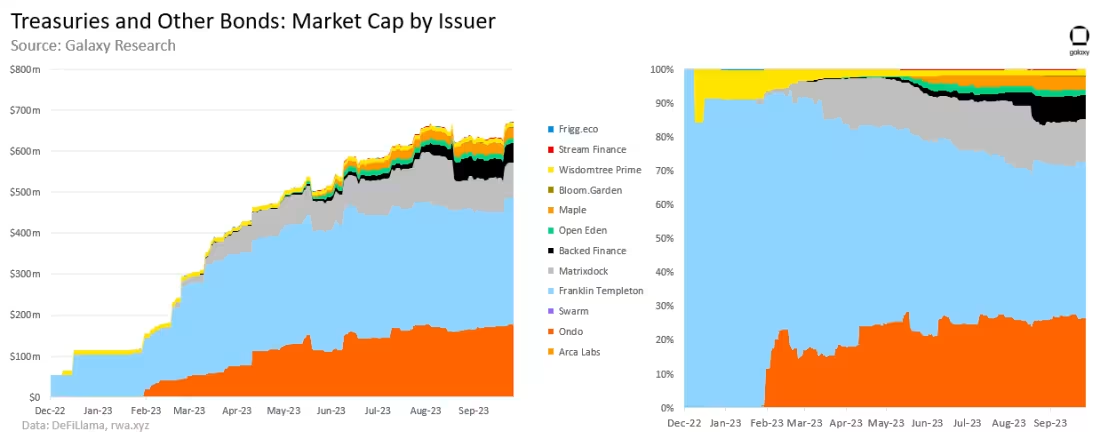

Danh sách ngắn này, cùng các nhà phát hành khác được thể hiện trong hình trên, nhấn mạnh thực tế rằng các thực thể ngoài chuỗi đang bảo trợ cho RWA trên chuỗi. Franklin Templeton và WisdomTree là hai công ty tài chính truyền thống lâu đời, hoạt động kinh doanh chính của họ không liên quan đến tiền mã hóa hay công nghệ blockchain. Franklin Templeton là một công ty đầu tư toàn cầu có 76 năm lịch sử, cung cấp các quỹ tương hỗ, ETF và các sản phẩm quỹ khác cho cá nhân và tổ chức. Công ty này quản lý hơn 100 sản phẩm ETF và quỹ tương hỗ, với tổng tài sản quản lý đạt 1,5 nghìn tỷ USD. WisdomTree là một công ty đổi mới tài chính toàn cầu thành lập năm 1985, cung cấp các sản phẩm giao dịch trên sàn (ETP), mô hình và giải pháp đa dạng. Tổng tài sản quản lý của WisdomTree đạt 95,948 tỷ USD.

Trong vài năm qua, Franklin Templeton và WisdomTree đã bắt đầu thử nghiệm với RWA bằng cách mã hóa các công cụ tài chính truyền thống như quỹ cổ phiếu và trái phiếu kho bạc, nhằm đáp ứng nhu cầu của khách hàng tổ chức. Mặc dù các nỗ lực này vẫn còn ở giai đoạn sơ khai, nhưng việc các công ty tài chính truyền thống phát hành RWA có tiềm năng thúc đẩy lượng lớn người dùng mới – chưa từng tiếp xúc với blockchain – bước vào lĩnh vực tiền mã hóa.

Sự tăng trưởng của RWA sinh lời

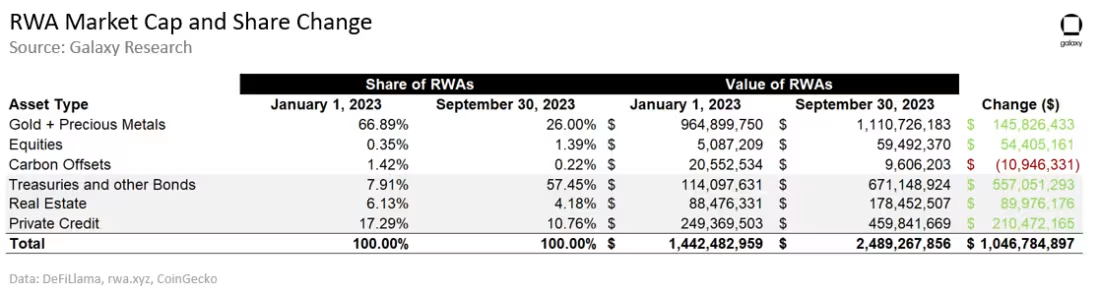

Tính đến ngày 30 tháng 9, vốn hóa thị trường RWA đạt 2,49 tỷ USD, giảm 9,6% so với mức cao kỷ lục 2,75 tỷ USD thiết lập vào ngày 19 tháng 4. Dù RWA liên quan đến trái phiếu kho bạc tăng trưởng mạnh, nhưng các khoản vay tư nhân đang lưu hành đã giảm đáng kể trong 18 tháng qua, khiến vốn hóa RWA hiện tại thấp hơn mức đỉnh lịch sử.

Từ ngày 31 tháng 1 đến ngày 30 tháng 9, giá trị RWA không phải stablecoin đã tăng thêm 1,05 tỷ USD. Trong ba quý vừa qua, phần tăng trưởng mới thêm 855,7 triệu USD đến từ trái phiếu chính phủ và các loại trái phiếu khác, bất động sản và tín dụng tư nhân.

Tín dụng tư nhân

Tín dụng tư nhân là hình thức cho vay mà nguồn tài chính đến từ các tổ chức không phải ngân hàng. Kể từ cuộc khủng hoảng tài chính 2008, khi các ngân hàng đối mặt với quy định ngày càng chặt chẽ, thị trường tín dụng tư nhân đã tăng trưởng đáng kể khi người đi vay tìm kiếm các nguồn vốn thay thế. Trong chu kỳ lãi suất hiện tại, xu hướng này tiếp tục mở rộng khi bảng cân đối kế toán của các ngân hàng bị thắt chặt (như đã chứng minh qua các vụ sụp đổ ngân hàng hồi đầu năm nay). Các giải pháp tín dụng tư nhân mang lại lợi ích cho cả người đi vay và người cho vay. Nó mang lại sự linh hoạt mà các khoản vay ngân hàng không có cho người đi vay; lãi suất thả nổi cung cấp khả năng phòng ngừa rủi ro lãi suất mà các phương án lãi suất cố định không có cho người cho vay. Tính đến tháng 8 năm 2023, thị trường cho vay tín dụng tư nhân toàn cầu được định giá ở mức 1,5 nghìn tỷ USD.

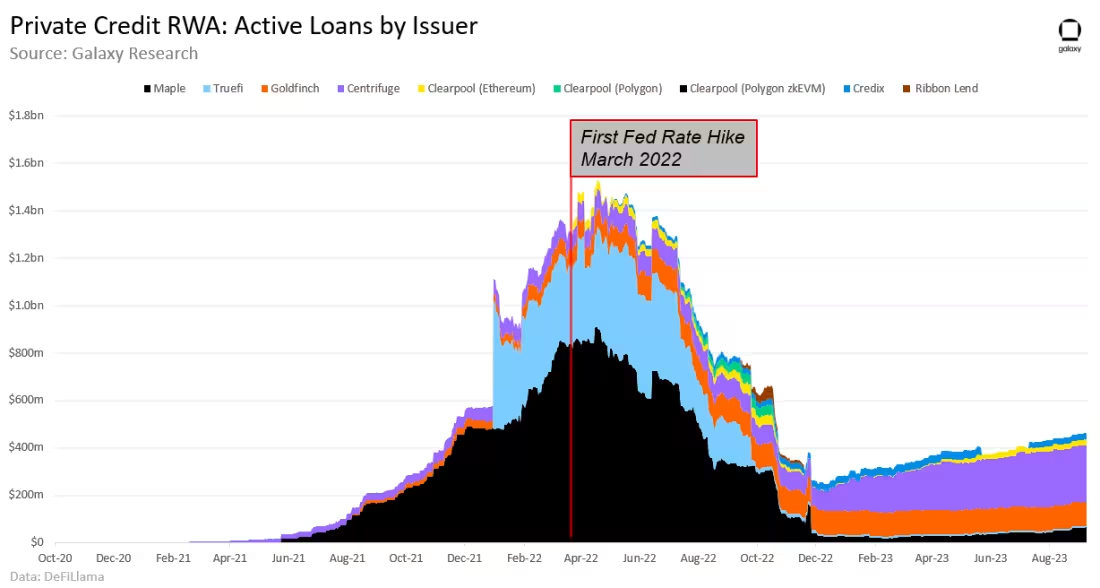

Từ ngày 1 tháng 1 đến ngày 30 tháng 9, giá trị các khoản vay tín dụng tư nhân trên chuỗi tăng 210,5 triệu USD (tăng 84%). Phần lớn tăng trưởng (74%) đến từ Centrifuge, với dư nợ cho vay chưa thanh toán tăng thêm 155,7 triệu USD. Clearpool, một thị trường tín dụng phi tập trung, đã trải qua biến động tương đối lớn nhất trong ba quý vừa qua. Từ ngày 1 tháng 1 đến ngày 30 tháng 9, dư nợ cho vay trên nền tảng này tăng 966%, đạt 23,96 triệu USD vào ngày 30 tháng 9. Trong suốt vòng đời hoạt động, Clearpool đã phát hành tổng cộng hơn 400 triệu USD tín dụng tư nhân trên 3 chuỗi (Polygon, Polygon zkEVM và Ethereum).

Mặc dù có tăng trưởng trong năm 2023, tổng giá trị các khoản vay tín dụng tư nhân được đại diện trên chuỗi vẫn thấp hơn 70% so với mức cao kỷ lục 1,54 tỷ USD đạt được vào tháng 5 năm 2022. Cùng lúc Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất mạnh mẽ, các khoản vay đang lưu hành giảm mạnh và lợi suất đáo hạn tăng trong 9 tháng đầu tiên sau lần tăng lãi suất đầu tiên vào tháng 3 năm 2022.

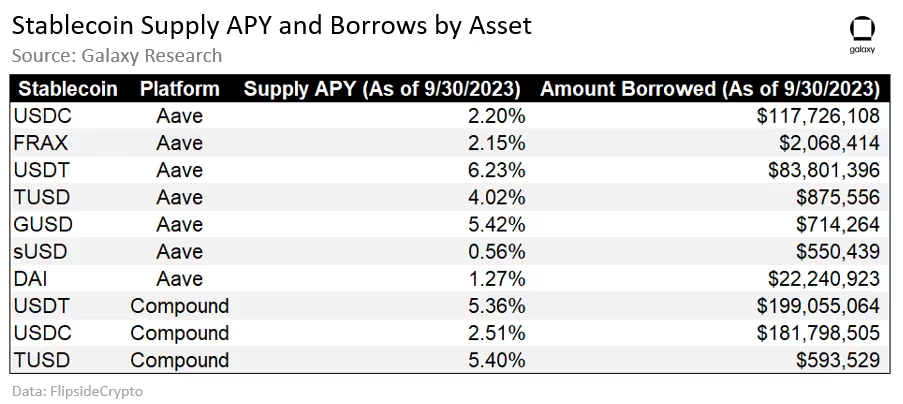

Lợi suất mà người dùng nhận được khi gửi stablecoin để tham gia các khoản vay tín dụng tư nhân trên chuỗi rõ ràng cao hơn lợi suất nhận được khi gửi stablecoin trên các giao thức cho vay DeFi như Aave và Compound. Từ ngày 1 tháng 1 đến ngày 30 tháng 9, chênh lệch lãi suất trung bình hàng ngày giữa lợi suất của các khoản vay tín dụng tư nhân được mã hóa trên chuỗi và lợi suất trung bình trọng số của stablecoin trên Aave và Compound là 7,7%. Lãi suất gửi stablecoin được tính theo giá trị trung bình trọng số dựa trên khối lượng vay của các tài sản sau trên Aave và Compound:

Đáng chú ý, việc gửi stablecoin vào các giao thức cho vay phi tập trung như Aave và Compound khác biệt về cấu trúc rủi ro so với việc gửi vào các nền tảng như Centrifuge và Clearpool cung cấp lợi suất từ các khoản vay tín dụng tư nhân thực tế được mã hóa. Trong khi hầu hết các khoản vay trên các giao thức phi tập trung đều được đảm bảo quá mức, thì các khoản vay tín dụng tư nhân được mã hóa có thể không như vậy.

Bất động sản

Bất động sản là một nhóm tài sản hữu hình, bao gồm các loại hình như nhà ở, tòa nhà thương mại và đất đai. Bất động sản đặc biệt hấp dẫn nhà đầu tư nhờ tiềm năng tạo dòng tiền tích cực thông qua thu nhập thụ động như tiền thuê. Năm 2023, bất động sản là nhóm tài sản lớn nhất thế giới, có giá trị khoảng 613 nghìn tỷ USD.

Trong tất cả các loại RWA sinh lời được đề cập trong báo cáo này, bất động sản trên chuỗi tăng trưởng ít nhất về giá trị tính bằng đô la Mỹ. Từ ngày 1 tháng 1 đến ngày 30 tháng 9, tổng giá trị các tài sản được mã hóa này đạt 178 triệu USD, đại diện cho quyền sở hữu một phần của bất động sản trong một số trường hợp. RealT là nhà phát hành lớn nhất về bất động sản được mã hóa, chiếm 49% thị phần. Tangible là một nhà phát hành RWA chuyên về bất động sản khác, có tốc độ tăng trưởng mạnh nhất trong năm nay. Giá trị tài sản khóa (TVL) trong các token Tangible tăng từ 100.000 USD lên 64 triệu USD trong ba quý đầu năm 2023.

Trái phiếu chính phủ và các loại trái phiếu khác

Trái phiếu kho bạc Mỹ là các chứng khoán nợ được chính phủ bảo lãnh. Chúng được coi rộng rãi là loại tài sản sinh lời an toàn và đáng tin cậy nhất, thường được gọi là "phi rủi ro" (rõ ràng, rủi ro duy nhất là chính phủ Mỹ vỡ nợ). Ngược lại, trái phiếu doanh nghiệp là các chứng khoán nợ do công ty phát hành, mang lại lợi suất cao hơn nhưng cũng đi kèm rủi ro lớn hơn so với trái phiếu chính phủ. Năm 2022, thị trường trái phiếu toàn cầu được định giá ở mức 133 nghìn tỷ USD, riêng các công ty Mỹ đã phát hành 1.020 tỷ USD trái phiếu doanh nghiệp trong ba quý đầu năm 2023.

Giá trị trái phiếu kho bạc và các loại trái phiếu khác được mã hóa tăng 557,05 triệu USD từ ngày 1 tháng 1 đến ngày 30 tháng 9. Ondo Finance, Franklin Templeton và Matrixdock là ba nhà phát hành RWA trái phiếu chính phủ hàng đầu. Ba bên này cùng nhau đã phát hành 572,05 triệu USD tài sản (chiếm 85% trong nhóm trái phiếu kho bạc và các loại trái phiếu khác), và đã phát hành 468,5 triệu USD RWA trái phiếu kho bạc trong năm nay.

Frigg.eco khác biệt so với các nhà phát hành khác trong nhóm này khi phát hành các trái phiếu liên quan đến các nhà phát triển cơ sở hạ tầng bền vững. Những công cụ này giống trái phiếu doanh nghiệp hơn là các RWA trái phiếu chính phủ do các bên khác phát hành. Các trái phiếu do Frigg.eco phát hành cho phép người nắm giữ token kiếm lợi nhuận bằng cách tài trợ cho các dự án phát triển, đồng thời cho phép các nhà phát triển phát hành nợ để tài trợ cho sáng kiến của họ.

Một tài sản kho bạc được mã hóa khác có vốn hóa thị trường khoảng 1,8 tỷ USD là stUSDT. stUSDT là dự án RWA đầu tiên ra mắt trên mạng lưới TRON. Gần đây, tài sản này đã chịu chỉ trích do thiếu minh bạch về nguồn hỗ trợ và nguồn sinh lời.

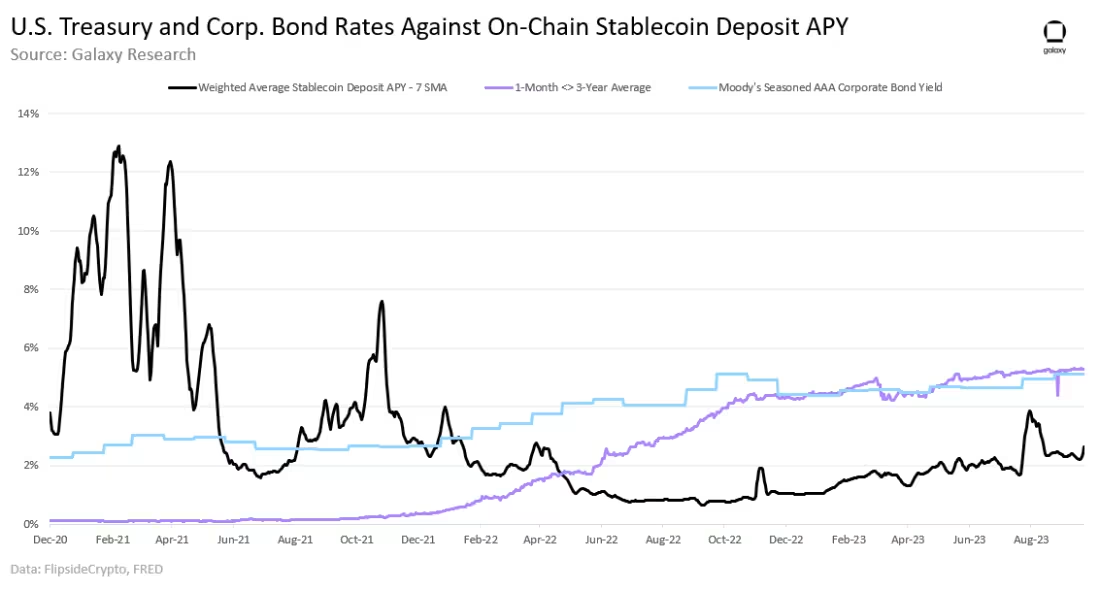

Trong gần 18 tháng qua, lợi suất trung bình của trái phiếu kho bạc Mỹ kỳ hạn dưới 3 năm (kỳ hạn phổ biến nhất trên chuỗi) luôn cao hơn lợi suất trung bình của việc gửi stablecoin. Năm 2023, chênh lệch lãi suất trung bình hàng ngày giữa các trái phiếu này và lợi suất trung bình trọng số của stablecoin trên Aave và Compound khoảng 3% (lãi suất trái phiếu - lãi suất trên chuỗi). Ngược lại, chênh lệch trung bình giữa lợi suất trái phiếu doanh nghiệp hạng AAA của Moody's và lợi suất stablecoin trên chuỗi là 2,7% (lợi suất trái phiếu doanh nghiệp - lãi suất trên chuỗi).

Triển vọng

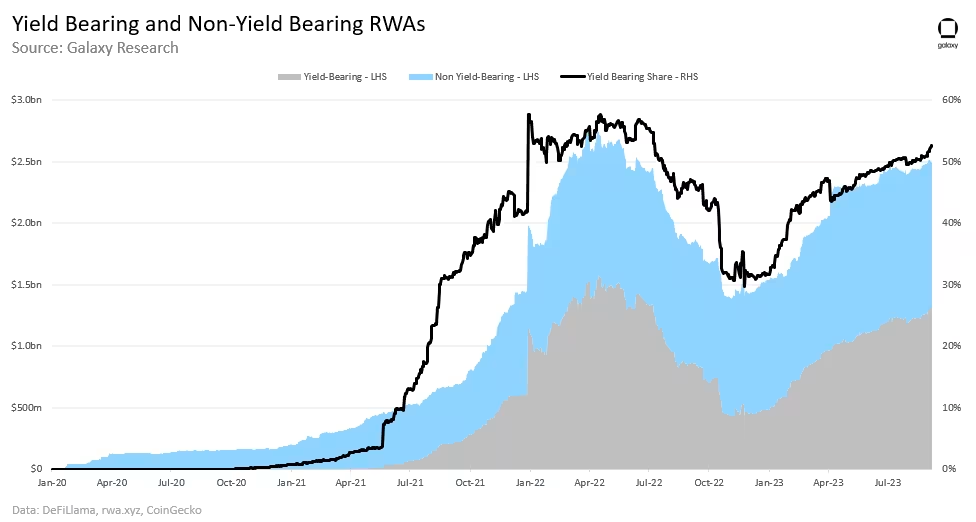

Nhu cầu về lợi suất từ người dùng nội bộ tiền mã hóa đang thúc đẩy sự tăng trưởng của RWA trên chuỗi. Khoảng 82% giá trị mới được tạo ra trong lĩnh vực RWA năm nay đến từ các loại RWA sinh lời như tín dụng tư nhân, bất động sản và trái phiếu kho bạc được mã hóa. Trong tổng vốn hóa thị trường RWA, tỷ trọng của RWA sinh lời tăng gần gấp đôi từ 31% ngày 1 tháng 1 lên 53% vào ngày 30 tháng 9 (cách mức cao kỷ lục 57% chỉ 4%), so với RWA không sinh lời như vàng, cổ phiếu và bù trừ carbon.

Từ năm 2021 đến 2023, những thay đổi mạnh mẽ trong chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) đã đưa lãi suất cơ bản lên mức cao nhất kể từ năm 2007. Điều này tạo ra nhu cầu mới từ người dùng DeFi bản địa đang tìm kiếm lợi suất cao hơn thông qua RWA.

Hầu hết người dùng RWA là người dùng bản địa tiền mã hóa

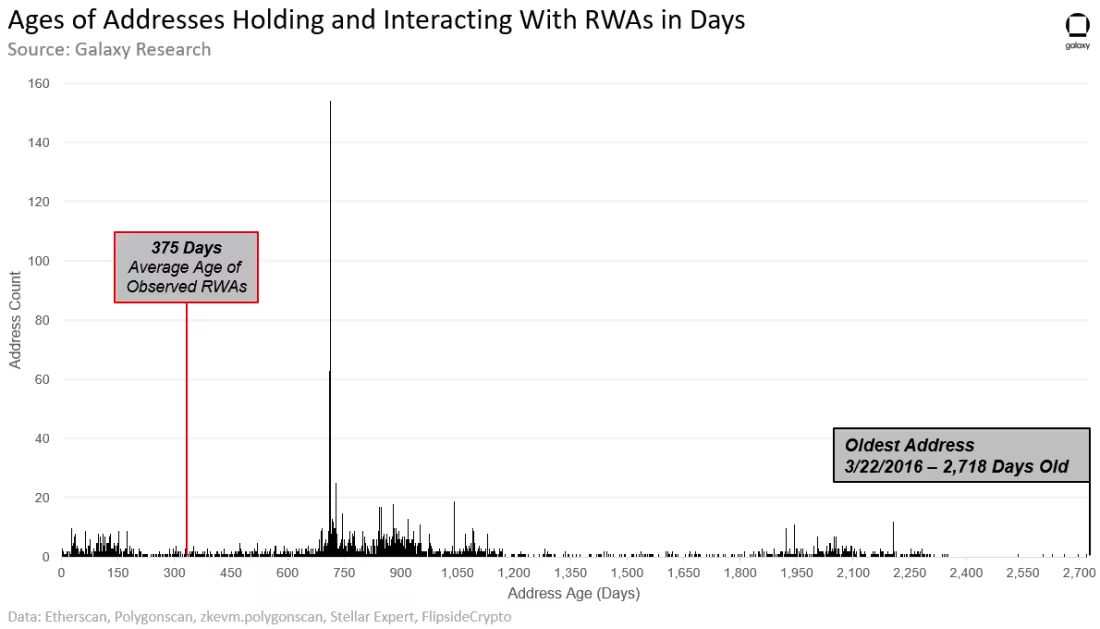

Hầu hết nhu cầu về RWA trên chuỗi đến từ một số ít người dùng bản địa tiền mã hóa, chứ không phải từ những người mới tham gia tiền mã hóa hay nhà đầu tư truyền thống. Thời gian tạo địa chỉ trung bình của người dùng tương tác với RWA thường sớm hơn thời điểm các tài sản này được tạo trên chuỗi, điều này cho thấy người nắm giữ RWA trung bình đã hoạt động trên chuỗi một thời gian.

Biểu đồ dưới đây thể hiện độ tuổi của các địa chỉ người dùng duy nhất đang nắm giữ token RWA do các công ty và giao thức sau phát hành. Các ký hiệu token RWA của các tài sản này như sau (trong ngoặc). Tổng cộng, các tài sản này chiếm gần 70% TVL RWA sinh lời:

-

Ondo (OUSG)

-

Matrixdock (STBT)

-

Maple (MPLcashUSDT và MPLcashUSDC)

-

Open Eden (TBILL)

-

Backed (bIB01 và bIBTA)

-

Arca Labs (RCOIN)

-

WisdomTree (WSTY)

-

Swarm (TBONDS13 và TBONDS01)

-

Stream Finance (US4W)

-

Bloom (TBY-Feb1924, TBY-mar24(a) và TBY-mar24(b))

-

Franklin Templeton (FOBXX)

Ghi chú: Dữ liệu người nắm giữ tài sản này được chụp tại thời điểm 31 tháng 8 năm 2023. Do đó, độ tuổi địa chỉ được tính là số ngày giữa giao dịch đầu tiên trên chuỗi của địa chỉ và ngày 31 tháng 8 năm 2023. Địa chỉ người dùng sở hữu nhiều RWA được tính một lần. Nhiều địa chỉ xác định thuộc cùng một người dùng kiểm soát cũng được tính một lần, lấy theo giao dịch sớm nhất. Dữ liệu theo dõi độ tuổi địa chỉ trên tất cả các chuỗi nơi các tài sản này được phát hành, bao gồm: Ethereum, Stellar và Polygon. Dữ liệu dưới đây cũng thể hiện độ tuổi địa chỉ người dùng đối với các token đại diện cho tín dụng tư nhân do ba giao thức sau phát hành:

-

Clearpool trên Ethereum và Polygon zkEVM

-

Maple trên Ethereum

-

Goldfinch

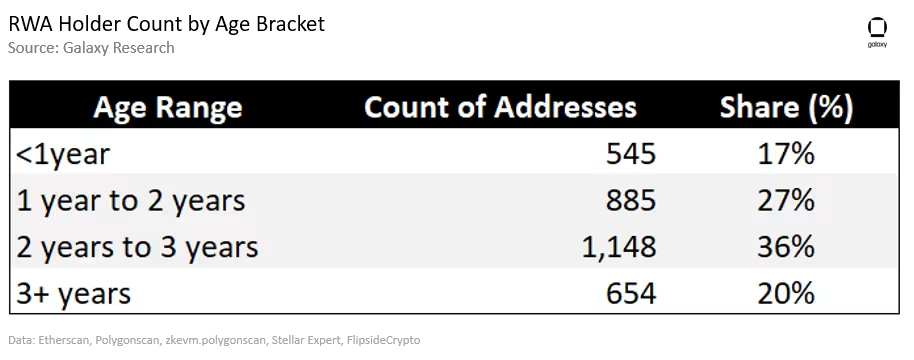

Tính đến ngày 31 tháng 8 năm 2023, có tổng cộng 3.232 địa chỉ duy nhất đang nắm giữ tài sản RWA do các công ty và giao thức trên phát hành. Độ tuổi trung bình của các địa chỉ tương tác và nắm giữ RWA là 882 ngày, tức khoảng 2,42 năm, nghĩa là địa chỉ trung bình đã hoạt động trên chuỗi kể từ tháng 4 năm 2021. Ngược lại, độ tuổi trung bình của tài sản RWA là 375 ngày. Đối với tài sản kho bạc được mã hóa, độ tuổi RWA được tính là số ngày giữa ngày鑄 token đầu tiên và ngày 31 tháng 8 năm 2023. Đối với tài sản do các nền tảng tín dụng tư nhân như Clearpool, Maple và Goldfinch phát hành, độ tuổi được tính từ ngày giao thức khởi chạy đến ngày 31 tháng 8 năm 2023. Việc sử dụng ngày khởi chạy giao thức làm mốc bắt đầu cho độ tuổi tài sản RWA tín dụng tư nhân giúp bù đắp tính chất luân chuyển của tín dụng tư nhân trên chuỗi (tức là các khoản vay đáo hạn/bể đóng, các khoản vay mới được mở).

20% các địa chỉ tương tác hoặc nắm giữ RWA nói trên đã bắt đầu giao dịch trên chuỗi từ năm 2023 hoặc sớm hơn ba năm so với thời điểm các tài sản RWA xuất hiện trên chuỗi. Bảng dưới đây tóm tắt phạm vi độ tuổi của các địa chỉ người dùng nắm giữ RWA tính đến ngày 31 tháng 8 năm 2023:

Nhiều người nắm giữ RWA nói trên thực hiện giao dịch đầu tiên chưa đầy một năm trước đây chủ yếu là những người nắm giữ tài sản do Franklin Templeton và WisdomTree phát hành (34%, 188 địa chỉ), điều này cho thấy các sản phẩm RWA do các công ty tài chính uy tín tạo ra có thể đang thành công trong việc thu hút nhóm người dùng mới vào lĩnh vực tiền mã hóa, mặc dù phần lớn người dùng RWA vẫn dường như là người dùng bản địa tiền mã hóa.

RWA đi kèm rủi ro và giới hạn của thế giới thực

Mặc dù nhiều RWA được phát hành trên blockchain công khai, nhưng chúng không cung cấp quyền truy cập dễ dàng vào các sản phẩm và dịch vụ tài chính cho người dùng. Trong hầu hết trường hợp, người dùng trên chuỗi muốn tương tác với RWA cần hoàn thành xác minh KYC/AML hoặc danh sách trắng, kiểm tra tín dụng, và có thể phải đáp ứng yêu cầu số dư tối thiểu để鑄, mua, gửi và/hoặc chuộc lại RWA. RWA chịu nhiều hạn chế tương tự hoặc thậm chí nghiêm ngặt hơn so với các đối tác tài chính truyền thống. Điều này có nghĩa là RWA không mở rộng quyền tiếp cận công cụ tài chính bằng cách cho phép cá nhân tham gia vào các hoạt động tài chính mà trước đây họ không thể tiếp cận.

Hơn nữa, RWA đối mặt với các rủi ro độc đáo ngoài các rủi ro kỹ thuật liên quan đến mọi ứng dụng và dịch vụ trên chuỗi. Ví dụ, vì cho vay tín dụng tư nhân trong tài chính truyền thống trong một số trường hợp là không có bảo đảm, nên biểu hiện được mã hóa của các khoản vay này trên chuỗi cũng phải phản ánh thực tế đó. Nếu người đi vay ngoài chuỗi vỡ nợ khoản vay, người gửi tiền trên chuỗi có thể mất tiền. Để bù đắp các rủi ro này trên chuỗi, các nhà phát hành RWA tín dụng tư nhân phải tìm cách định vị tài sản bằng cách chuyển rủi ro/lợi nhuận trong phạm vi khoản vay và thông qua quy trình quản trị minh bạch của tổ chức tự trị phi tập trung (DAO) để xem xét các khoản vay mới.

Chính sách của Fed là then chốt

Các hành động của Cục Dự trữ Liên bang Mỹ (Fed) đã thúc đẩy mạnh mẽ sự phổ biến của RWA trong năm nay. Khi lãi suất tăng, lợi suất ngoài chuỗi trở nên hấp dẫn hơn đối với người dùng trên chuỗi. Hơn nữa, khi lãi suất tăng, loại RWA có giá trị nhất cũng thay đổi. Ví dụ, vào quý II năm 2022, RWA được hỗ trợ bởi tín dụng tư nhân chiếm 56% tổng TVL RWA, trong khi RWA được hỗ trợ bởi trái phiếu kho bạc Mỹ chiếm 0%. Đến quý III năm 2023, tỷ trọng RWA tín dụng tư nhân giảm xuống còn 18% trong tổng TVL RWA, trong khi tỷ trọng RWA trái phiếu kho bạc Mỹ tăng lên 27%. Chính sách của Fed là yếu tố then chốt ảnh hưởng đến sự mở rộng và cơ cấu của lĩnh vực RWA DeFi.

Kết luận

Sự tăng trưởng của RWA và việc ra mắt các loại RWA mới trên chuỗi chủ yếu được thúc đẩy bởi nhu cầu từ người dùng bản địa tiền mã hóa, chứ không phải từ những người mới tham gia tiền mã hóa. Tuy nhiên, việc các công ty tài chính truyền thống lớn như Franklin Templeton và WisdomTree áp dụng RWA cho thấy tiềm năng của lĩnh vực DeFi mới nổi này trong việc thu hút người dùng mới trong tương lai. Năm 2023, RWA tăng trưởng mạnh mẽ, và vốn hóa thị trường của nhiều tài sản này đang tiến gần đến các mức cao kỷ lục mới. Môi trường vĩ mô thay đổi sẽ tiếp tục ảnh hưởng đến sự phát triển của lĩnh vực này, cũng như nhu cầu liên tục từ cả người dùng bản địa và không bản địa đối với các loại tài sản này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News